Taille et part du marché des lunettes de visée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.22 Milliards de dollars |

| Taille du Marché (2031) | 12.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lunettes de visée par Mordor Intelligence

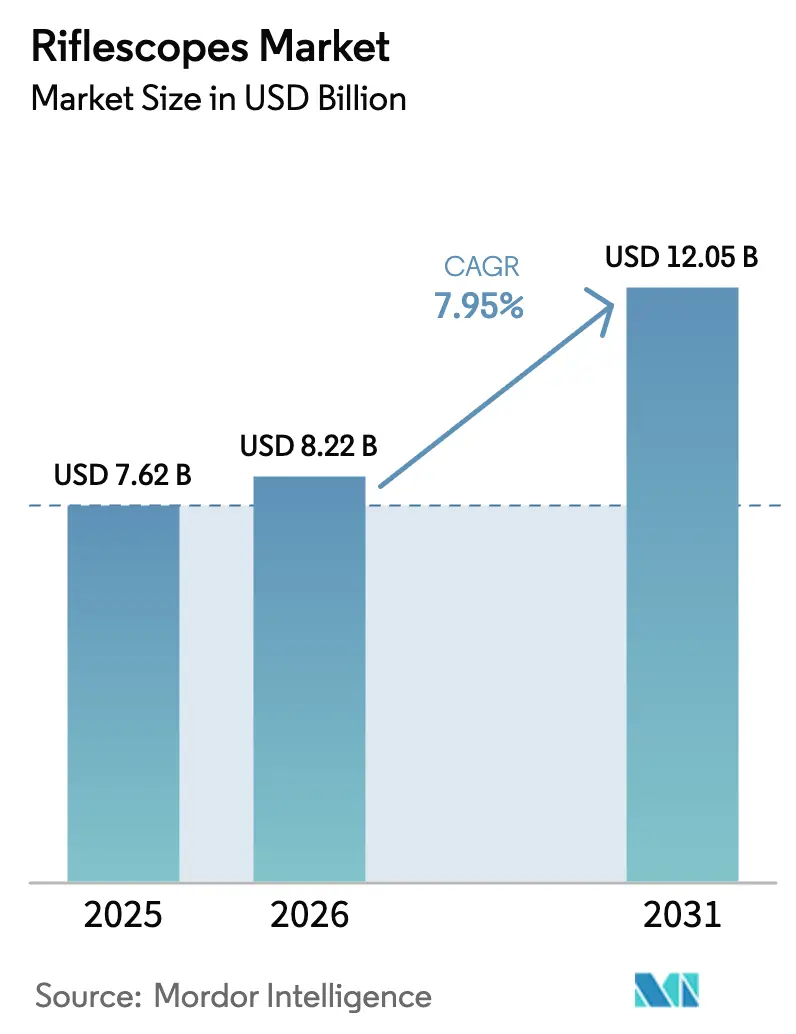

La taille du marché des lunettes de visée devrait passer de 7,62 milliards USD en 2025 à 8,22 milliards USD en 2026 et est prévue pour atteindre 12,05 milliards USD d'ici 2031, à un CAGR de 7,95 % sur la période 2026-2031. Cette courbe de croissance est soutenue par une hausse des budgets de défense mondiaux, une participation soutenue aux sports de tir récréatif et la migration accélérée des optiques passives en verre vers des systèmes de contrôle de tir à commande numérique. Les programmes de modernisation de l'infanterie américaine et alliée spécifient des lunettes intelligentes qui fusionnent la télémétrie laser, la détection environnementale et les réticules actifs, tandis que les canaux de commerce électronique grand public élargissent l'accès aux optiques de gamme intermédiaire et haut de gamme. Parallèlement, la baisse des coûts des capteurs thermiques et l'assouplissement des réglementations sur la chasse nocturne en Europe et dans plusieurs États américains favorisent l'adoption de l'imagerie thermique vers un usage courant. La dynamique concurrentielle révèle que les acteurs historiques du segment premium défendent leurs parts grâce aux contrats militaires et à la différenciation par la garantie, tandis que les entrants d'Asie de l'Est compriment les prix avec des viseurs réflexes riches en fonctionnalités.

Points clés du rapport

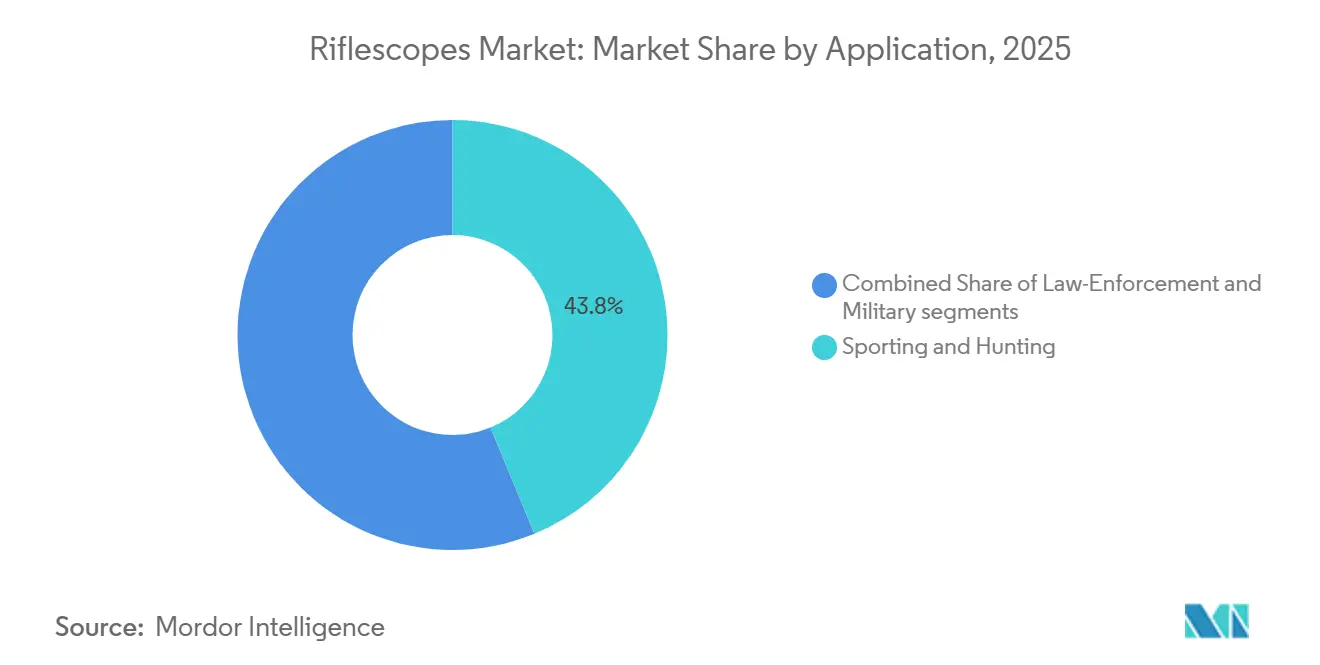

- Par application, le sport et la chasse ont dominé le marché des lunettes de visée avec une part de marché de 43,78 % en 2025, tandis que les achats des forces de l'ordre progressent à un CAGR de 9,78 % jusqu'en 2031.

- Par type de visée, les configurations télescopiques représentaient 74,78 % du marché des lunettes de visée en 2025, tandis que les viseurs réflexes et à point rouge croissent à un CAGR de 10,94 % jusqu'en 2031.

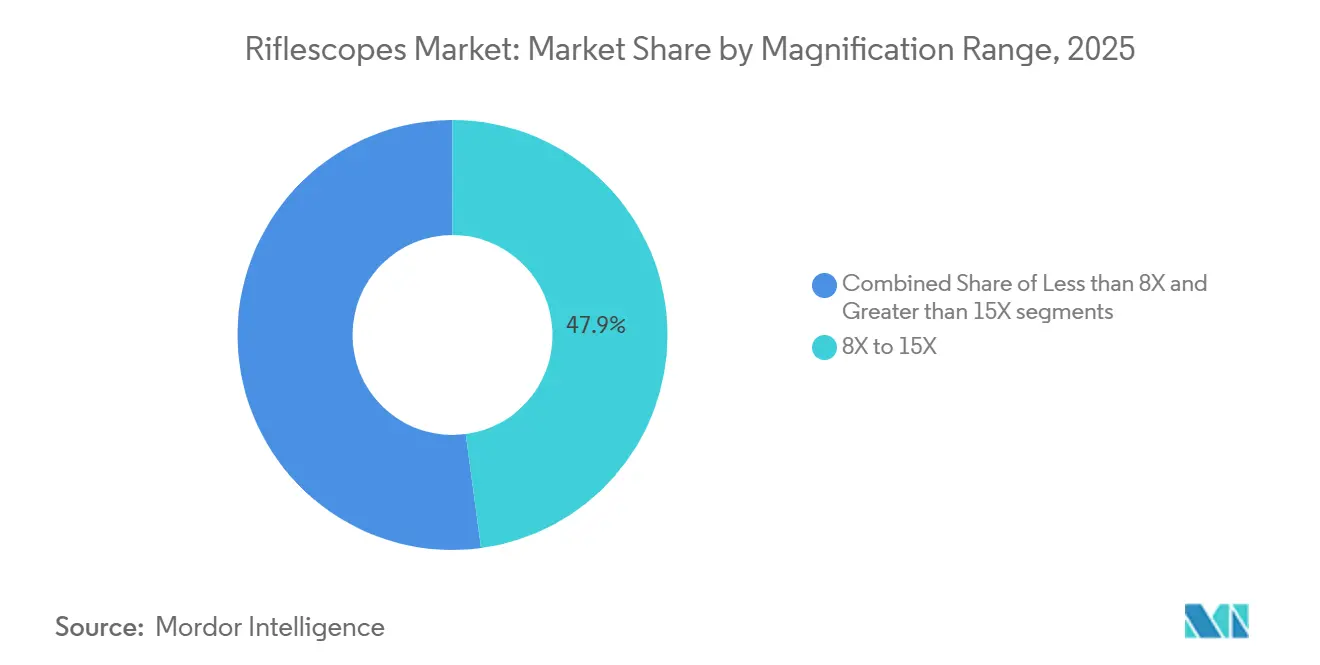

- Par plage de grossissement, les optiques 8X à 15X représentaient 47,89 % de la taille du marché des lunettes de visée en 2025, tandis que les lunettes supérieures à 15X devraient se développer à un CAGR de 8,94 %.

- Par technologie, les systèmes électro-optiques représentaient 51,27 % de la part du marché des lunettes de visée en 2025, l'imagerie thermique étant prête à croître à un CAGR de 8,69 % jusqu'en 2031.

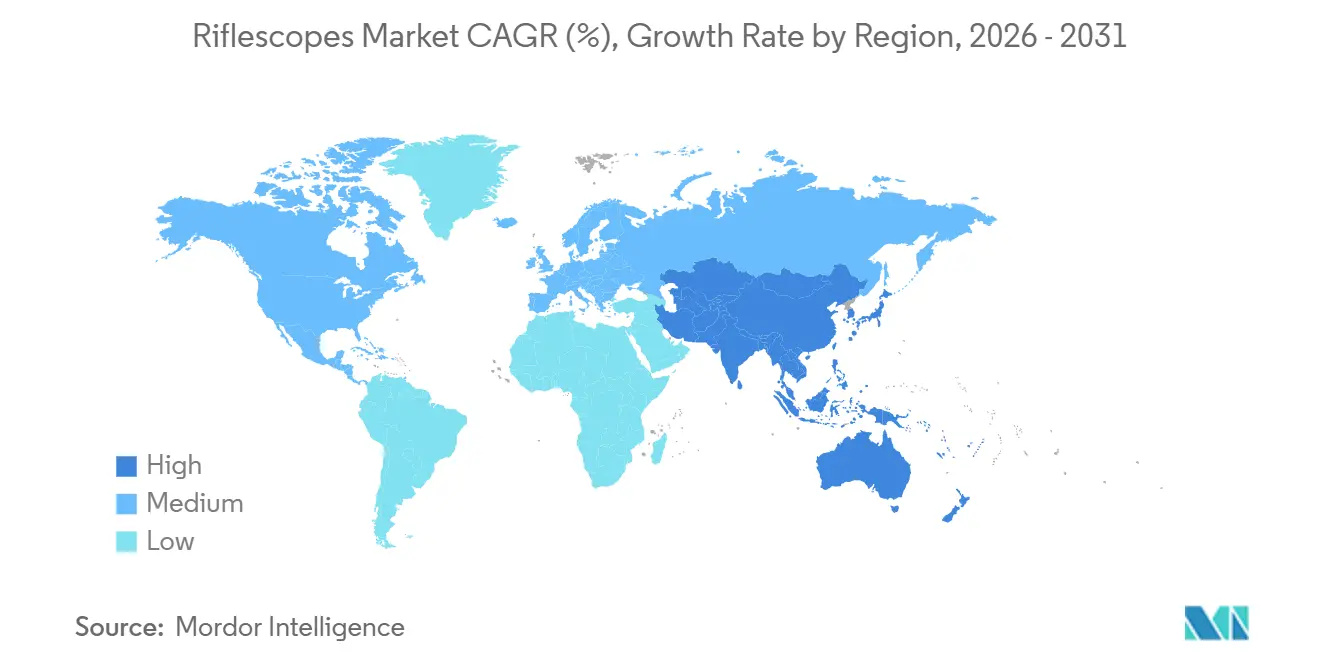

- Par géographie, l'Amérique du Nord détenait 40,12 % du marché des lunettes de visée en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des lunettes de visée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses mondiales de défense et programmes de modernisation de l'infanterie | +1.20% | Mondial, notamment Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Mises à niveau rapides des technologies optiques (verre HD, télémétrie intégrée) | +1.10% | Mondial | Moyen terme (2 à 4 ans) |

| Participation croissante aux sports de tir récréatif | +0.80% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des canaux de commerce électronique pour les optiques de chasse | +0.70% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des populations de sangliers stimulant la demande de chasse nocturne | +0.60% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Émergence de plateformes de « fusil intelligent » dotées de l'IA | +0.30% | Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante aux sports de tir récréatif

La participation au tir sur cible aux États-Unis s'est stabilisée à 47 millions de pratiquants en 2022, créant un cycle de renouvellement fiable pour les lunettes de gamme intermédiaire et haut de gamme.[1]U.S. Fish & Wildlife Service, "Enquête nationale 2022 sur la pêche, la chasse et les loisirs liés à la faune sauvage," fws.gov De nombreux tireurs passent des optiques d'entrée de gamme 3-9x à des modèles à plan focal avant à fort grossissement adaptés aux disciplines de tir de précision. En Allemagne, les 1,4 million de tireurs licenciés font face à des renouvellements périodiques de permis, ce qui les incite à investir davantage dans les optiques pour maximiser la valeur d'un parc d'armes limité. Par conséquent, le marché des lunettes de visée enregistre une demande soutenue pour les optiques européennes haut de gamme en Europe centrale, tandis que les volumes nord-américains soutiennent les marques compétitives de gamme intermédiaire. La participation croissante des femmes et les programmes de tir universitaires ajoutent de nouvelles cohortes de clients qui privilégient des optiques variables à faible puissance, plus légères. Ces facteurs élèvent collectivement les prix de vente moyens et les volumes unitaires sur le marché des lunettes de visée.

Hausse des dépenses mondiales de défense et programmes de modernisation de l'infanterie

Les dépenses militaires mondiales ont atteint 2 718 milliards USD en 2024, la plus forte hausse annuelle depuis le début des enregistrements, et une part significative est affectée aux optiques portées par les soldats. Le programme XM157 de l'armée américaine témoigne d'un appétit doctrinal pour les systèmes de contrôle de tir électro-optiques combinant télémétrie laser et détection atmosphérique.[2]Army Technology, "L'armée américaine attribue un contrat pour le système de contrôle de tir XM157," army-technology.com Les nations alliées emboîtent le pas : le Japon a augmenté son allocation de défense 2025 de 16,4 %, l'Inde canalise 130 milliards USD vers des équipements de conception nationale, et le budget australien 2024-2025 priorise les mises à niveau des optiques de fusil alignées sur l'AUKUS. Les solutions multispectrales fusionnant les canaux diurne, thermique et laser sont désormais des exigences standard dans les appels d'offres des opérations spéciales, garantissant des commandes de suivi à haute marge pour les entreprises disposant de numéros de stock OTAN antérieurs. Ces vagues d'approvisionnement stimulent non seulement les ventes immédiates, mais génèrent également des revenus à long terme grâce aux pièces détachées, à la formation et aux mises à niveau du cycle de vie.

Mises à niveau rapides des technologies optiques (verre HD, télémétrie intégrée)

Le verre HD à très faible dispersion, les calculateurs balistiques embarqués et les mises à jour du micrologiciel Bluetooth sont passés de l'exclusivité militaire aux offres sportives grand public en trois ans. Le Calonox Sight de Leica, lancé en 2024, dispose d'un capteur 640×480 et d'une portée de détection de 1 700 mètres, disponible pour 4 500 USD, rendant l'imagerie thermique accessible aux chasseurs aisés.[3]Leica Camera AG, "Lunette de visée thermique Calonox Sight," leica-camera.com La série Eliminator de Burris illumine automatiquement les points de correction de trajectoire, éliminant le besoin de tableaux de chute plastifiés. Portés par la déflation des coûts des composants, les détecteurs 12 microns de FLIR ont vu les prix des monoculaires grand public chuter de 800 USD à 599 USD entre 2020 et 2024. Cette baisse de prix a permis aux marques d'entrée de gamme de proposer des équipements électroniques riches en fonctionnalités pour moins de 1 000 USD. En réaction, les marques premium prolongent désormais leurs garanties et mettent en avant leurs revêtements de lentilles distinctifs. Le marché des lunettes de visée reflète désormais les tendances de l'électronique grand public, passant d'un cycle d'achat traditionnel d'une décennie à des cycles de remplacement plus courts.

Expansion des canaux de commerce électronique pour les optiques de chasse

La valeur brute des marchandises chez OpticsPlanet a atteint 347 millions USD en 2024, les optiques représentant environ 40 % des transactions. Les vitrines en vente directe aux consommateurs permettent à des marques comme Vortex de dégager des marges plus élevées ; les revenus en ligne ont atteint en moyenne 2,83 millions USD par mois en 2024. Les vitrines numériques permettent également la promotion rapide de lunettes en édition limitée inspirées des modèles militaires, qui se vendent à des prix premium. Cependant, la facilité des commandes en ligne favorise la prolifération des contrefaçons : Leupold continue de signaler de fausses optiques VX-3 sur les places de marché électroniques mondiales. Les marques investissent donc dans la sérialisation, la traçabilité basée sur la blockchain et des offres groupées exclusives en ligne pour préserver leur intégrité et se différencier des contrefacteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur la possession d'armes à feu et la chasse | –0.9% | Europe, Canada, certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération de lunettes contrefaites à bas coût en provenance d'Asie de l'Est | –0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Évolution vers des viseurs à point rouge non grossissants sur les fusils sportifs modernes | –0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Directives environnementales plus strictes sur le verre au plomb augmentant les coûts de production | –0.4% | États membres de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la possession d'armes à feu et la chasse

L'obtention d'un permis de chasse allemand nécessite une formation de 120 heures et des frais dépassant 2 000 EUR (2 328,42 USD), réduisant ainsi le nombre d'acheteurs potentiels d'optiques. La France impose des frais de permis annuels de 150 à 390 EUR (174,63 à 454,04 USD) et limite la capacité des chargeurs à trois cartouches, freinant ainsi la demande de lunettes de style tactique. La directive UE 2017/853 harmonise des renouvellements plus stricts et des contrôles médicaux, resserrant davantage l'accès civil.[4]Union européenne, "Règlement REACH 2015/628," eur-lex.europa.eu Ces obstacles administratifs et financiers réduisent les volumes unitaires, mais incitent les acheteurs restants à opter pour des optiques haut de gamme, amortissant ainsi les revenus tout en limitant l'expansion du marché des lunettes de visée.

Prolifération de lunettes contrefaites à bas coût en provenance d'Asie de l'Est

La recherche par numéro de série de Leupold révèle une part croissante de requêtes de vérification de contrefaçons sur des plateformes telles qu'AliExpress, où des modèles VX-3 contrefaits se vendent à environ un quart du prix des modèles authentiques. La NRA a découvert de faux viseurs Meprolight et Magpul qui se sont brisés sous le recul, exposant les utilisateurs et les agences à des risques de responsabilité. Bien que le point rouge légitime de Holosun à 159 USD brouille les disparités de prix, les contrefaçons non contrôlées érodent la confiance des consommateurs. Les grandes marques combattent le problème avec des hologrammes et des portails d'authenticité en ligne, mais l'application de la loi est en retard en raison d'obstacles juridictionnels. Le marché des lunettes de visée est donc confronté à une compression des marges et à des coûts potentiels de rappel pour raisons de sécurité dans les segments d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les forces de l'ordre dépassent les segments historiques

La demande des forces de l'ordre pour des viseurs à fusion électro-optique et thermique devrait croître à un CAGR de 9,78 % entre 2026 et 2031, dépassant le marché plus large des lunettes de visée. Le sport et la chasse représentent encore 43,78 % de la part du marché des lunettes de visée en 2025, portés par 47 millions de tireurs récréatifs américains et 1,5 million de chasseurs licenciés en Europe. Les achats des agences regroupent les optiques avec les nouveaux fusils de service, illustrés par un contrat NYPD de 1,29 million USD incluant des lunettes Nightforce. Les contrats militaires restent irréguliers mais lucratifs ; l'attribution par le SOCOM d'un contrat de lunettes multi-applications de 96 millions USD en 2024 témoigne d'une tarification premium.

Les gains de taille du marché des lunettes de visée dans les forces de l'ordre reflètent des budgets de modernisation qui privilégient les dispositifs variables à faible puissance et les dispositifs thermiques à clipser pour les scénarios de tireur actif. Les optiques sportives se bifurquent : les acheteurs sensibles aux coûts optent pour des lunettes à moins de 500 USD en provenance de Chine, tandis que les chasseurs aisés achètent des lunettes à 2 000 USD ou plus. Les pipelines de ventes gouvernementales favorisent les fournisseurs disposant de calendriers GSA et de métriques de durabilité éprouvées, créant des barrières à l'entrée pour les nouvelles marques. Par conséquent, les fabricants d'optiques équilibrant le volume civil avec les contrats institutionnels captureront des gains de parts de marché disproportionnés sur le marché des lunettes de visée.

Par type de visée : les plateformes réflexes gagnent du terrain au détriment des télescopiques

Les modèles télescopiques représentaient encore 74,78 % du chiffre d'affaires du marché des lunettes de visée en 2025 ; cependant, les plateformes réflexes et à point rouge devraient croître à un CAGR de 10,94 % jusqu'en 2031. La collaboration d'Aimpoint avec Glock introduit des points rouges encastrés sur les pistolets de service, signalant la confiance institutionnelle dans les optiques non grossissantes. Pendant ce temps, les points solaires de Holosun, au prix de 235 USD, réduisent les contraintes de maintenance.

Les lunettes traditionnelles conservent la part du lion de la taille du marché des lunettes de visée pour la chasse et les sports de tir longue distance. Néanmoins, les références d'entrée de gamme 3X à 9X perdent des volumes au profit des optiques variables à faible puissance 1X à 8X et des points rouges économiques. Les leaders du marché diversifient donc leurs offres avec des conceptions hybrides intégrant une illumination à fibre optique et des leviers à rotation rapide pour rester pertinents. Le sous-segment premium du segment télescopique bénéficie toutefois d'une demande protégée parmi les compétiteurs en fusil de précision et les chasseurs haut de gamme qui valorisent les tourelles robustes et les garanties à vie.

Par plage de grossissement : le très longue portée gagne en popularité

Les optiques de gamme intermédiaire 8X à 15X détenaient une part de marché de 47,89 % sur le marché des lunettes de visée en 2025, offrant un équilibre entre polyvalence et coût. Pourtant, les lunettes supérieures à 15X se développeront à un CAGR de 8,94 % à mesure que des disciplines comme le King-of-2-Miles popularisent les optiques 25X et plus. La variante civile 5X à 25X de Nightforce, au prix de 2 800 à 3 200 USD, répond à cette demande croissante.

Les produits à faible puissance 1X à 4X et 1X à 6X progressent en termes absolus, mais cèdent des parts de marché à mesure que les tireurs renoncent entièrement au grossissement ou optent pour des optiques haute puissance pour des tirs longue distance éthiques. Les superpositions numériques, comme le dS Gen II de Swarovski, qui calcule les corrections de trajectoire en temps réel, différencient davantage les offres ultra-longue portée. Le marché des lunettes de visée se stratifie donc, avec des segments d'acheteurs distincts pour les compétitions de carabine dynamique, la chasse grand public et les compétitions à distance extrême.

Par technologie : l'imagerie thermique comble son retard sur l'électro-optique

Les plateformes électro-optiques représentaient encore 51,27 % de la part du marché des lunettes de visée en 2025 ; cependant, l'imagerie thermique progresse à un CAGR de 8,69 %. La baisse de prix du Scout TK de FLIR à 599 USD illustre l'érosion des coûts des capteurs. Le feu vert légal de la Finlande pour les chasses au sanglier thermiques accélère l'adoption, et les dérogations accordées par les États allemands ajoutent un élan supplémentaire.

Les plafonds de contrôle des exportations limitent la résolution et la fréquence d'images des unités expédiées à l'international, obligeant les fournisseurs à maintenir des gammes de produits doubles. Néanmoins, les dispositifs thermiques à clipser qui préservent les positions de zéro existantes s'avèrent populaires parmi les chasseurs ayant investi dans des lunettes diurnes haut de gamme. Par conséquent, la taille du marché des lunettes de visée attribuée aux dispositifs thermiques convergera régulièrement vers celle des dispositifs électro-optiques à moyen terme.

Analyse géographique

Les 40,12 % de l'Amérique du Nord sur le marché des lunettes de visée en 2025 reposaient sur le pipeline d'approvisionnement de défense américain et 47 millions de tireurs récréatifs. Le déploiement du XM157 de l'armée américaine à partir de 2026 garantit une demande récurrente en pièces détachées, tandis que le contrat de lunettes nocturnes de 96 millions USD du SOCOM en 2024 souligne l'appétit pour les systèmes multispectraux. La baisse de 8 % des ventes de permis au Canada reflète des changements démographiques, mais les ventes d'optiques premium restent stables grâce à un noyau de chasseurs engagés. Le marché grand public mexicain est négligeable en raison de règles de possession strictes, qui limitent la demande d'optiques aux agences officielles.

L'Asie-Pacifique affichera un CAGR de 9,54 % jusqu'en 2031, alimenté par le budget de défense de 130 milliards USD de l'Inde, la hausse des dépenses de 16,4 % du Japon et la modernisation alignée sur l'AUKUS de l'Australie. La Corée du Sud consacre une partie de son allocation de 44,9 milliards USD aux systèmes de contrôle de tir avancés, stimulant la fabrication optique locale. Le marché chinois de la vision nocturne domestique a dépassé 1 milliard RMB (143,10 millions USD) en 2019 et continue de croître à un taux annuel de plus de 20 % soutenu par la production locale de détecteurs.

L'expansion du marché européen des lunettes de visée est tempérée par des licences strictes ; l'Allemagne compte 400 000 chasseurs, la France 1,1 million, avec une préférence pour les optiques premium qui rationalisent les coûts élevés de conformité. L'adoption des lunettes thermiques progresse après le changement réglementaire en Finlande et les dérogations accordées par les États allemands, tandis que les circuits de tir compétitif au Royaume-Uni soutiennent la demande de fort grossissement malgré seulement 710 000 certificats d'armes à feu. Au-delà de l'Europe, les Émirats arabes unis et l'Arabie saoudite ont respectivement alloué 28 milliards USD et 75,8 milliards USD à la défense en 2024, avec les optiques d'infanterie en tête de leurs listes d'approvisionnement. L'Amérique du Sud reste naissante, bien que l'assouplissement réglementaire au Brésil stimule modestement les achats d'optiques pour les forces de l'ordre. Les économies fragmentées d'Afrique limitent une adoption plus large, hormis une demande de niche dans le tourisme de chasse en Afrique du Sud.

Paysage concurrentiel

La concentration du marché mondial est modérée : les cinq premiers acteurs, Leupold & Stevens Inc., Vista Outdoor, Vortex Optics, Burris Company et Nightforce Optics, représentent une part significative, laissant le reste à une longue traîne de maisons premium régionales et d'entrants asiatiques agressifs sur les prix. Les acteurs historiques premium, tels que Leupold, Vortex et Nightforce, défendent leur territoire grâce aux contrats militaires, aux garanties à vie et aux optiques de haute qualité, renforçant ainsi leur pouvoir de fixation des prix dans la tranche supérieure à 1 500 USD. Les challengers d'Asie de l'Est comme Holosun et HIKMICRO grignotent les segments d'entrée de gamme et de gamme intermédiaire en proposant des points rouges à charge solaire et des optiques thermiques à moins de 1 800 USD.

Les mouvements stratégiques tendent vers l'intégration verticale et les stratégies de vente directe aux consommateurs. Le canal de commerce électronique de Vortex à lui seul a généré près de 34 millions USD de ventes en ligne annuelles, permettant le lancement rapide d'optiques inspirées des modèles contractuels sans passer par des distributeurs. Le partenariat OEM d'Aimpoint avec Glock place son point rouge ACRO P-2 sur les pistolets d'usine et garantit des volumes institutionnels. Sur le front technologique, le dS Gen II de Swarovski et les superpositions OLED de Zeiss représentent la poussée vers des optiques lumineuses dans le segment premium. Les dépôts de brevets, dont 12 par Vortex et plusieurs par Leupold entre 2022 et 2024, soulignent un pivot vers les capteurs intégrés et les modules télémètre additionnels.

La conformité réglementaire émerge comme un avantage concurrentiel : les mandats européens sans plomb élèvent les barrières pour les producteurs à petit budget, tandis que les régimes américains de contrôle des exportations restreignent les ventes thermiques haute résolution, favorisant les entreprises disposant de gammes de produits doubles. Le risque de contrefaçon persiste ; cependant, les marques adoptant la sérialisation et la traçabilité blockchain gagnent la confiance des consommateurs. Dans l'ensemble, le marché des lunettes de visée se caractérise par des cycles de produits accélérés, une densité de fonctionnalités plus élevée et des stratégies de vente omnicanales.

Leaders du secteur des lunettes de visée

Nightforce Optics

Leupold & Stevens, Inc.

Revelyst (Vista Outdoor Operations LLC)

Sheltered Wings, Inc. d/b/a Vortex Optics

Burris Company (Beretta Holding S.A.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La société israélienne d'électro-optique Meprolight (SK Group) s'est vu attribuer un contrat par les forces armées d'un pays d'Europe du Sud pour fournir ses lunettes de visée à faible puissance variable MIL-SPEC MVO™ 1–8×28 pour des opérations tactiques à courte et moyenne portée.

- Juillet 2025 : Aimpoint, en collaboration avec GLOCK, a annoncé un ensemble exclusif GLOCK x Aimpoint COA™ qui sera proposé sur certains pistolets 9 mm, avec des optiques installées en usine utilisant la nouvelle interface Aimpoint A-CUT™.

Périmètre du rapport mondial sur le marché des lunettes de visée

Le marché des lunettes de visée comprend les dispositifs de visée optiques et électro-optiques conçus pour améliorer la précision de visée, l'acquisition de cibles et la portée d'engagement. Ces dispositifs sont utilisés dans des applications civiles, de forces de l'ordre et militaires. Le marché englobe les lunettes télescopiques, les viseurs réflexes/à point rouge et les systèmes avancés intégrant l'imagerie thermique, le laser et les technologies numériques.

Le marché des lunettes de visée est segmenté par application, type de visée, plage de grossissement, technologie et géographie. Par application, le marché est segmenté en sport et chasse, forces de l'ordre et militaire. Par type de visée, le marché est segmenté en télescopique et réflexe/point rouge. Par plage de grossissement, le marché est segmenté en moins de 8X, 8X à 15X et supérieur à 15X. Par technologie, le marché est segmenté en électro-optique, imagerie thermique et laser. Le rapport couvre également les tailles de marché et les prévisions pour le marché des lunettes de visée dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Sport et chasse |

| Forces de l'ordre |

| Militaire |

| Télescopique |

| Réflexe/Point rouge |

| Moins de 8X |

| 8X à 15X |

| Supérieur à 15X |

| Électro-optique |

| Imagerie thermique |

| Laser |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Sport et chasse | ||

| Forces de l'ordre | |||

| Militaire | |||

| Par type de visée | Télescopique | ||

| Réflexe/Point rouge | |||

| Par plage de grossissement | Moins de 8X | ||

| 8X à 15X | |||

| Supérieur à 15X | |||

| Par technologie | Électro-optique | ||

| Imagerie thermique | |||

| Laser | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lunettes de visée en 2026 et à quelle vitesse va-t-il croître ?

La taille du marché des lunettes de visée a atteint 8,22 milliards USD en 2026 et devrait croître à un CAGR supérieur à 7,95 %, pour atteindre 12,05 milliards USD d'ici 2031.

Quelle application générera le plus de nouveaux revenus jusqu'en 2031 ?

Les forces de l'ordre devraient dépasser tous les autres segments avec un CAGR de 9,78 % à mesure qu'elles remplacent les optiques traditionnelles par des dispositifs à capacité thermique et à acquisition rapide.

Quelle tendance technologique remodèle le plus rapidement les portefeuilles de produits ?

L'imagerie thermique progresse à un CAGR de 8,69 % grâce à la baisse des coûts des capteurs et aux changements réglementaires autorisant la chasse nocturne en Europe et dans certaines parties des États-Unis.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 9,54 %, alimenté par la hausse des budgets de défense en Inde, au Japon, en Corée du Sud et en Australie.

Comment les marques se protègent-elles contre les optiques contrefaites ?

Les principaux fabricants intègrent désormais des outils de recherche par numéro de série, des sceaux holographiques et des systèmes de traçabilité basés sur la blockchain pour aider les consommateurs à vérifier l'authenticité et à protéger la valeur de la marque.

Pourquoi les viseurs à point rouge concurrencent-ils les lunettes traditionnelles à faible puissance ?

Les règles de tir compétitif, les préférences des forces de l'ordre et la tarification agressive de 159 à 300 USD des fournisseurs asiatiques ont déplacé la demande vers les viseurs réflexes non grossissants pour les engagements à moins de 100 mètres.

Dernière mise à jour de la page le: