Taille et part du marché des viseurs d'armes à feu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

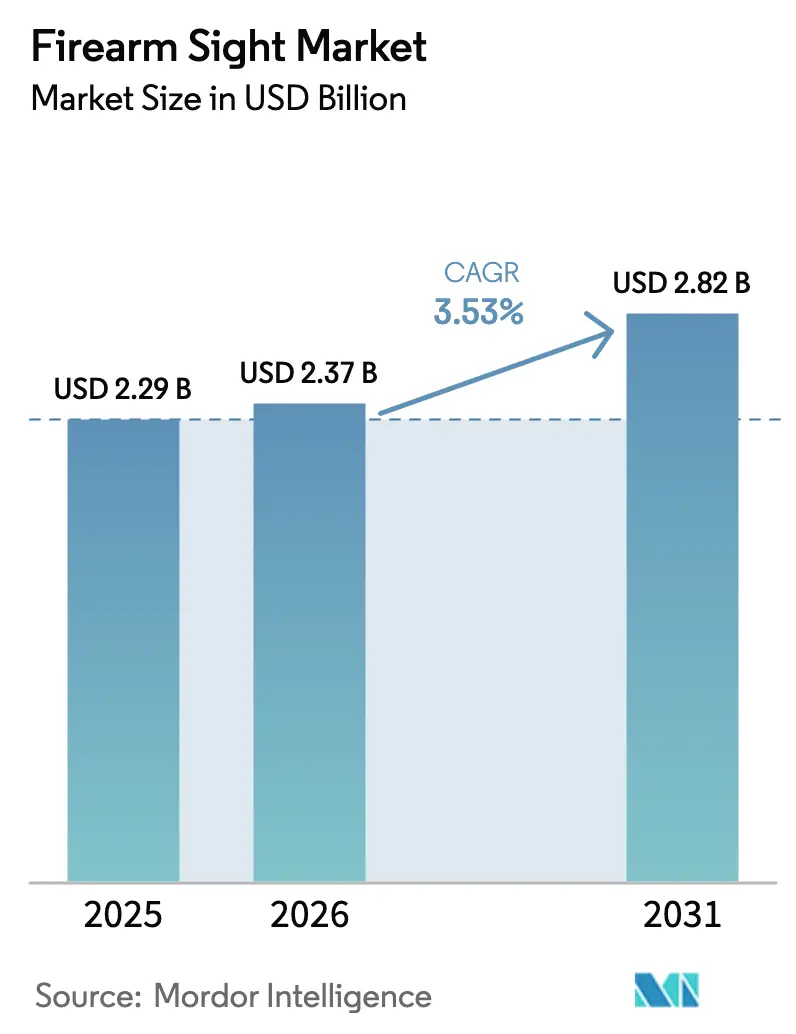

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

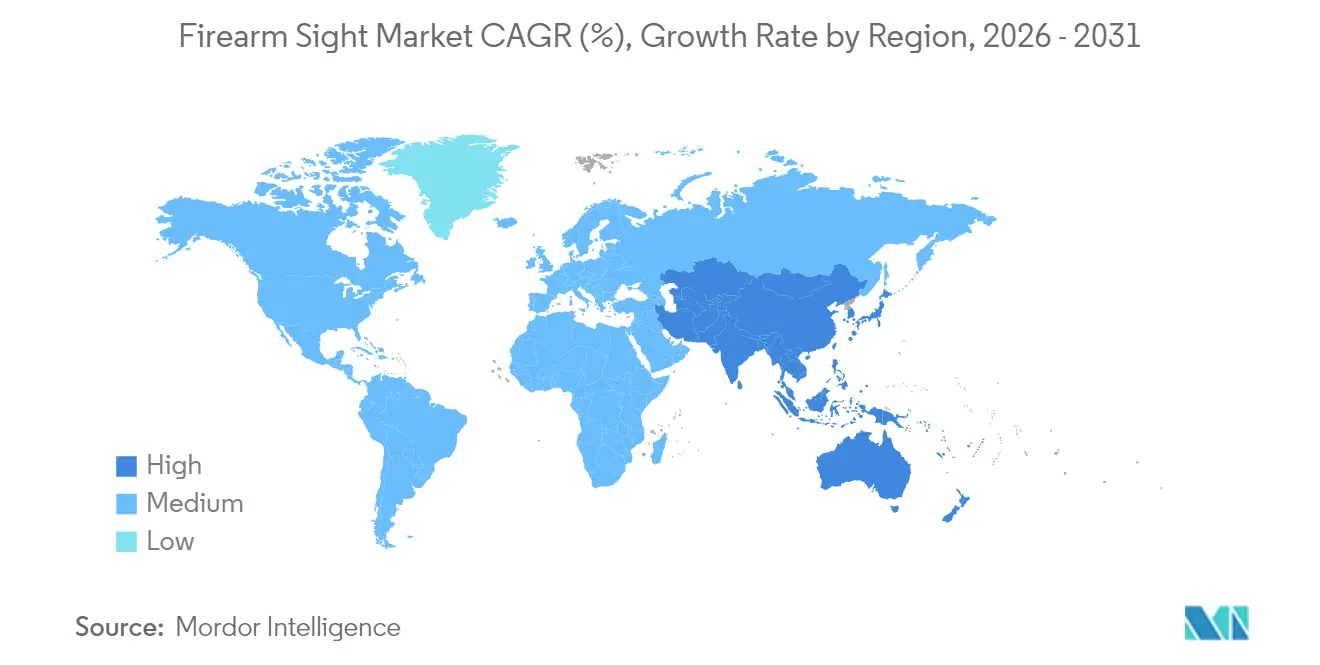

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

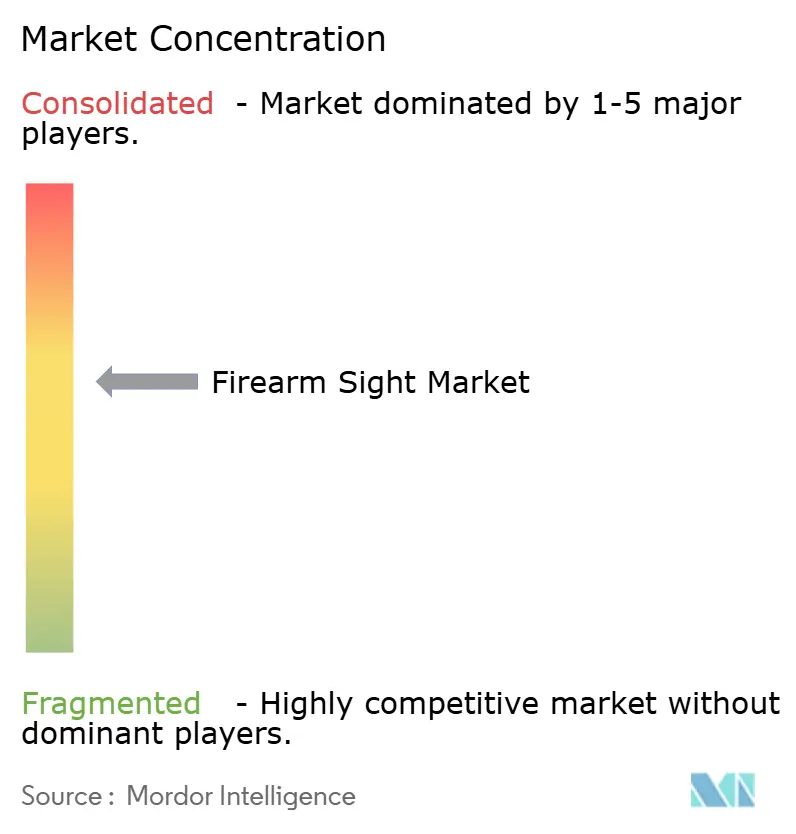

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des viseurs d'armes à feu par Mordor Intelligence

La taille du marché des viseurs d'armes à feu en 2026 est estimée à 2,37 milliards USD, en hausse par rapport à la valeur de 2025 de 2,29 milliards USD, avec des projections pour 2031 affichant 2,82 milliards USD, progressant à un TCAC de 3,53 % sur la période 2026-2031. De solides programmes de modernisation dans les milieux de la défense et des forces de l'ordre élargissent la base d'utilisateurs et font monter les prix de vente moyens, tandis que la diffusion des écosystèmes numériques de contrôle du tir remodèle les priorités d'approvisionnement. L'optique télescopique maintient la demande ancrée dans les applications traditionnelles, mais l'attrait des plateformes innovantes compatibles avec la réalité augmentée est indéniable, les armées spécifiant des systèmes intégrés de télémétrie laser, de mise en réseau sans fil et d'électronique renforcée. Les forces de l'ordre autorisent désormais à grande échelle les pistolets de service équipés d'optiques, générant des économies d'échelle qui se répercutent sur les circuits civils et soutenant un vaste marché secondaire pour les montures, les batteries et les services de formation. L'avantage concurrentiel migre vers les entreprises capables de fusionner logiciels, capteurs et affichages dans des boîtiers robustes et interchangeables, et la résilience de la chaîne d'approvisionnement en semi-conducteurs critiques est devenue un facteur de différenciation décisif. La croissance régionale se rééquilibre à mesure que l'Asie-Pacifique accélère ses programmes de fusils à grande échelle, remettant en cause la domination historique de l'Amérique du Nord et incitant les fournisseurs à diversifier leurs empreintes de fabrication.

Principaux enseignements du rapport

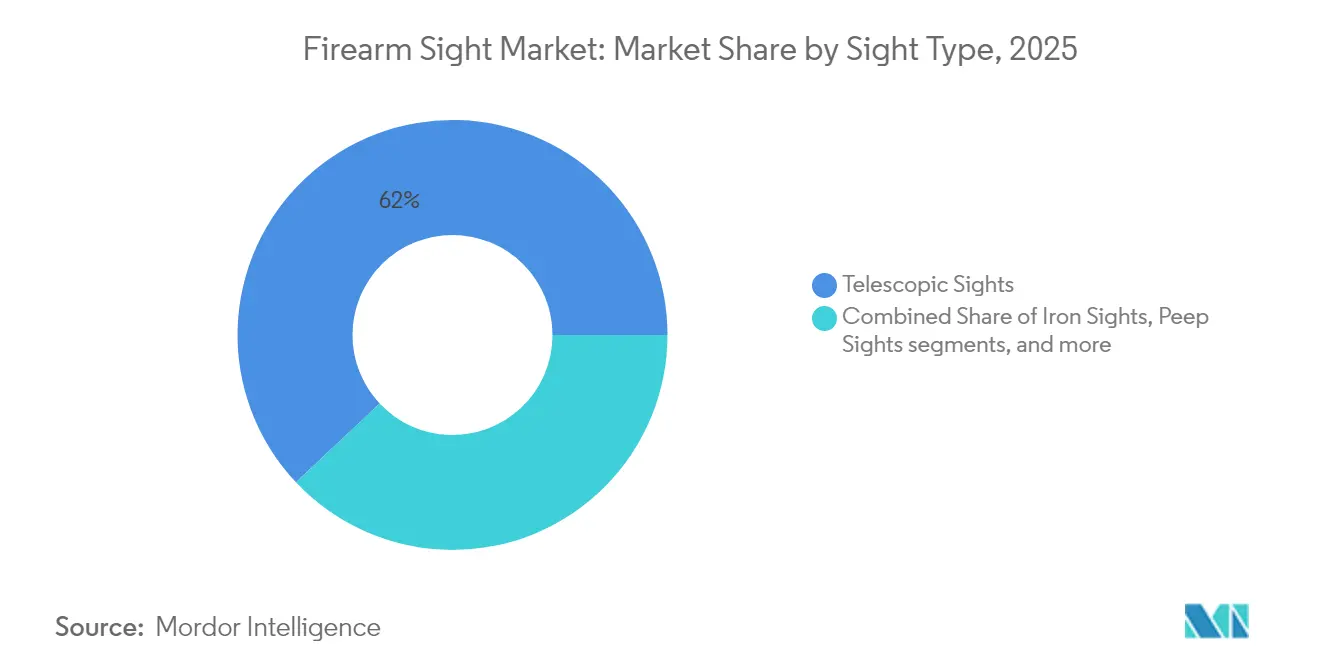

- Par type de viseur, les optiques télescopiques ont dominé avec 62,02 % de la part du marché des viseurs d'armes à feu en 2025, et devraient croître à un TCAC de 3,77 % jusqu'en 2031.

- Par technologie, les plateformes optiques représentaient une part de 30,88 % du marché des viseurs d'armes à feu en 2025 ; les systèmes compatibles RA ont enregistré la croissance la plus rapide avec un TCAC de 4,48 % jusqu'en 2031.

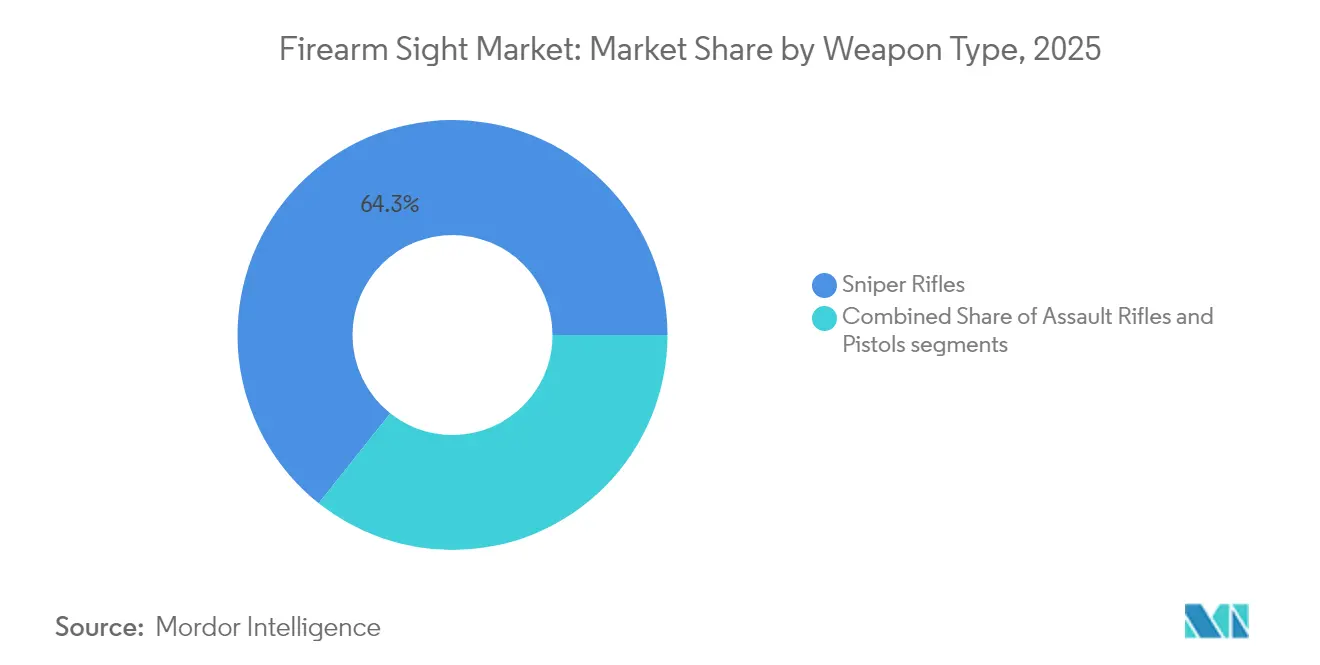

- Par type d'arme, les fusils de précision ont capturé 64,31 % de la taille du marché des viseurs d'armes à feu en 2025 et progressent à un TCAC de 3,72 % jusqu'en 2031.

- Par utilisateur final, le segment militaire détenait 68,12 % de la part du marché des viseurs d'armes à feu en 2025, croissant à un TCAC de 3,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 31,04 % de la taille du marché des viseurs d'armes à feu en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 4,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des viseurs d'armes à feu

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt mondial croissant pour les sports de tir et la chasse récréative | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Initiatives de modernisation militaire stimulant la demande de systèmes de visée avancés | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption généralisée des optiques à point rouge parmi les forces de l'ordre | +0.6% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes optiques légers et robustifiés | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Intégration de la réalité augmentée (RA) et des technologies de réticule numérique | +0.7% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Assouplissement des réglementations sur la possession civile d'armes à feu dans certains marchés mondiaux | +0.4% | Régional, principalement en Amérique du Nord et dans certains pays d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de modernisation militaire stimulant la demande de systèmes de visée avancés

Les acheteurs de défense se tournent vers des optiques de niveau plateforme qui fusionnent la télémétrie laser, le calcul balistique et les fonctions de liaison de données dans un seul boîtier. Le programme XM157 de l'armée américaine, d'un montant de plusieurs milliards de dollars, illustre ce changement, donnant un avantage clair aux fournisseurs maîtrisant la convergence logiciel-matériel. Les forces alliées reflètent cette tendance, la Grande-Bretagne déployant le viseur d'arme fusionné Talon pour équiper les fusils existants d'un suivi thermique, réduisant les coûts de remplacement et prolongeant la durée de vie opérationnelle.[1]Alexander Candlin, "New Talon System Will Turn Conventional British Army Rifle Optic into Thermal Sight," Forcesnews.com, forcesnews.com Une telle intégration augmente les coûts de changement pour les forces armées, resserrant les relations avec les fournisseurs et renforçant les barrières à l'entrée pour les entreprises dépourvues de compétences numériques. Les nouveaux contrats spécifient de plus en plus des microprogrammes à architecture ouverte et des protocoles sans fil sécurisés, indiquant que l'interopérabilité est désormais une exigence de base plutôt qu'un facteur de différenciation. Par conséquent, le marché des viseurs d'armes à feu récompense les innovateurs capables de fournir des écosystèmes de bout en bout résistant aux reculs brutaux, aux variations de température et au contrôle cybernétique sur le champ de bataille.

Adoption généralisée des optiques à point rouge parmi les forces de l'ordre

Les services de police opérationnalisent les viseurs à point rouge montés sur pistolet après que des essais pluriannuels ont validé les améliorations en matière de précision et de temps de réaction. Le contrat de la Police d'État de Pennsylvanie pour les unités Aimpoint ACRO P-2 a établi une référence que les agences plus petites imitent, augmentant les volumes et réduisant les coûts unitaires pour les acheteurs civils. Les données de terrain issues de 35 fusillades impliquant des agents ont dissipé les préoccupations relatives à la durabilité, permettant aux administrateurs prudents d'approuver les programmes optiques plus rapidement. Lorsque les agents individuels achètent les mêmes modèles pour un usage hors service, les fabricants réalisent des ventes au détail secondaires sans dépenses marketing supplémentaires. Les académies de formation ont mis à jour leurs programmes pour inclure les techniques de dégainage spécifiques aux optiques et les procédures de réglage du zéro, créant un effet d'entraînement sur les équipements annexes tels que les étuis et les kits de nettoyage. La cascade vers le marché des viseurs d'armes à feu s'accélère car les améliorations en matière de garantie, de durée de vie des batteries et de clarté des lentilles répondent aux exigences professionnelles de disponibilité tout en restant abordables pour les tireurs récréatifs.

Avancées technologiques dans les systèmes optiques légers et robustifiés

Les percées en chimie du verre et en fabrication additive permettent des lentilles plus minces et des boîtiers résistants aux chocs qui réduisent le poids sans sacrifier la clarté. Les substrats chalcogénures tels que le BDNL4 égalent les performances infrarouges du germanium tout en tolérant des variations thermiques plus importantes, atténuant le risque lié à la chaîne d'approvisionnement et améliorant la stabilité de l'image pour les lunettes thermiques. Les viseurs numériques de contrôle du tir atteignant 100 % de précision avec des utilisateurs novices illustrent la convergence de l'optique et des solveurs balistiques pilotés par l'IA, limitant l'erreur humaine et raccourcissant les cycles de formation. Des micro-capteurs environnementaux sont désormais intégrés dans les corps optiques, alimentant des algorithmes qui ajustent automatiquement les réticules en fonction de la pression barométrique et de l'inclinaison, maintenant le zéro dans les conditions de terrain. Ces avancées élargissent le marché total adressable des viseurs d'armes à feu en rendant la précision haut de gamme accessible aux agents de patrouille, aux chasseurs et aux tireurs sportifs qui considéraient auparavant l'électronique trop fragile ou trop lourde.

Intégration de la réalité augmentée et des technologies de réticule numérique

Les viseurs d'armes se transforment en nœuds de données qui superposent des prédictions balistiques, des identifications de cibles et des messages réseau directement dans le champ de vision du tireur. Des programmes tels que le Goggle III de vision nocturne améliorée relient les réticules thermiques aux affichages de casque, confirmant que les dispositifs optiques ne sont plus des composants isolés mais des éléments d'une grille capteur-tireur. Les micro-OLED haute luminosité maintiennent la visibilité du réticule sous le soleil du désert, tandis que des canaux Bluetooth sécurisés transmettent les indicateurs ami-ennemi sur le verre sans encombrer le champ de vision. Les dépôts de propriété intellectuelle révèlent des travaux sur le suivi de la boîte oculaire qui centre les superpositions numériques même dans des postures de tir inconfortables, pointant vers une future symétrie d'affichage tête haute avec les plateformes de véhicules. Ce brouillage des rôles optiques et C4ISR signifie que les responsables des achats évaluent les viseurs non seulement sur la clarté et la durabilité, mais aussi sur la résilience cybernétique et la logistique de mise à jour des microprogrammes, élargissant le prisme concurrentiel au-delà des marques optiques traditionnelles.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes du commerce international régissant les exportations et importations de viseurs optiques | -0.9% | Mondial, particulièrement dans le commerce États-Unis–Chine | Court terme (≤ 2 ans) |

| Incertitude dans les cycles d'approvisionnement de défense affectant les contrats à long terme | -0.6% | Mondial, concentré dans les principaux marchés de défense | Moyen terme (2 à 4 ans) |

| Coûts de conformité élevés pour la certification dans les circuits de distribution civils | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs affectant l'électronique optique compacte | -0.7% | Mondial, plus sévère dans la fabrication en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes du commerce international régissant les exportations et importations de viseurs optiques

Les révisions des réglementations américaines sur l'administration des exportations ont réduit la validité des licences à un an et introduit de nouveaux codes de classification, obligeant les fabricants d'optiques à redéposer des dossiers annuellement, ce qui absorbe des ressources juridiques et financières plus facilement supportées par les grands contractants.[2]Bureau of Industry and Security, "Revision of Firearms License Requirements," Federalregister.gov, federalregister.gov La mise à jour de la liste de contrôle britannique de 2024 a reflété les obligations de Wassenaar, regroupant les viseurs d'armes avancés avec les capteurs quantiques émergents, élargissant ainsi les périmètres d'audit. Ces régimes qui se chevauchent contraignent les entreprises à hiérarchiser les entrées sur le marché, abandonnant souvent les pays de niveau intermédiaire dont la conformité génère des rendements marginaux. Les distributeurs dans les régions à haut risque font face à des refus présomptifs de licences, fragmentant la disponibilité des stocks et entravant le support après-vente. Collectivement, le poids administratif freine l'élan à l'exportation des petits innovateurs et accélère la consolidation sur le marché des viseurs d'armes à feu, les acheteurs se tournant vers des fournisseurs disposant de services de conformité internes.

Contraintes d'approvisionnement en semi-conducteurs affectant l'électronique optique compacte

Les marques d'optiques dépendantes des émetteurs à arséniure de gallium ont subi des hausses de prix de 75 % et des délais de livraison de 40 semaines après que la Chine a limité les exportations de gallium et de germanium, intrants essentiels pour les modules de vision nocturne. Des études commandées par le Pentagone avertissent que les chaînes d'imagerie de défense risquent des lacunes opérationnelles si l'approvisionnement étranger en plaquettes s'effondre, déclenchant des acquisitions de fonderies nationales telles que l'achat par le gouvernement britannique d'une usine GaAs pour sécuriser les besoins en optiques militaires. Les fabricants reconçoivent désormais les cartes autour des circuits intégrés spécifiques disponibles en stock, sacrifiant l'autonomie des batteries ou les taux de rafraîchissement. La priorité accordée aux commandes militaires détourne la capacité des références civiles, aggravant les pénuries dans les circuits de chasse et de tir compétitif. À long terme, l'intégration verticale dans le conditionnement des puces semble inévitable pour les fournisseurs de premier rang, modifiant potentiellement les structures de coûts et approfondissant les barrières à l'entrée sur le marché des viseurs d'armes à feu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de viseur : la domination télescopique face à la disruption numérique

Les produits télescopiques représentaient 62,02 % de la taille du marché des viseurs d'armes à feu en 2025, les forces armées, les chasseurs et les compétiteurs de précision s'appuyant sur des optiques grossissantes pour des cibles au-delà de 300 m. Malgré leur part bien établie, ces modèles ont également enregistré un TCAC de 3,77 %, soulignant que des améliorations telles que l'illumination par fibre optique et le verre à faible dispersion les maintiennent pertinents. Les fabricants combinent les tourelles traditionnelles avec des ordinateurs balistiques embarqués, créant des références hybrides qui effacent la frontière avec les plateformes réflexes. Le rythme de vente des viseurs à fer et à œilleton reste modeste, réservé à la formation ou comme sauvegardes d'urgence en cas de défaillance électronique. Les catégories réflexes et laser progressent régulièrement dans les pistolets de service à courte portée et les carabines de défense personnelle où la rapidité prime sur le grossissement.

La demande parallèle de viseurs à point lumineux est propulsée par les mandats des forces de l'ordre et les tendances du port dissimulé, ajoutant du volume sans effacer la part télescopique car les utilisateurs possèdent souvent les deux styles pour différentes armes à feu. La conception XM157 de Vortex, qui mélange un verre 1-8x avec un télémètre intégré, illustre comment les familles télescopiques absorbent l'ADN numérique, prolongeant leur cycle de vie. Ainsi, le marché des viseurs d'armes à feu soutient une feuille de route à double voie : le verre classique pour la précision à longue distance oculaire et les optiques à infusion numérique qui compriment plusieurs accessoires dans un seul boîtier robuste.

Par technologie : l'intégration numérique s'accélère malgré une base optique

Les architectures optiques sous-tendaient encore 30,88 % de la part du marché des viseurs d'armes à feu en 2025, reflétant des décennies de fabrication investie et de fiabilité terrain vérifiée. Cependant, les solutions intelligentes compatibles RA mènent la croissance à un TCAC de 4,48 % alors que les ministères de la défense intègrent le ciblage en réseau dans les doctrines d'infanterie. Les plateformes thermiques et de vision nocturne restent des priorités d'approvisionnement pour les unités d'opérations spéciales même si les prix unitaires dépassent 7 000 USD, soulignant la mission par rapport au budget. Pendant ce temps, les acheteurs civils se tournent vers des viseurs hybrides qui conservent des réticules en verre gravé utilisables avec des batteries déchargées, réduisant le risque perçu de défaillance électronique.

L'optique thermique de viseur numérique pour pistolet de Holosun montre des percées en miniaturisation qui poussent les capteurs d'imagerie active dans des facteurs de forme de pistolet autrefois limités aux points LED. Le portefeuille numérique de contrôle du tir de Raytheon superpose des cartes DOPE et des corrections de vent sur un réticule FFP traditionnel, symbolisant des affichages de réalité augmentée plutôt qu'un remplacement total. La narration de la segmentation pivote donc sur la maîtrise de l'intégration : les clients valorisent les flux de mise à jour des microprogrammes, le renforcement du chiffrement des données et la synchronisation des accessoires multiplateforme autant que les revêtements de lentilles, élargissant la liste des spécifications qui façonnent le marché des viseurs d'armes à feu.

Par type d'arme : les applications de précision stimulent la croissance du segment premium

Les plateformes de précision détenaient 64,31 % de la taille du marché des viseurs d'armes à feu en 2025 et devraient dépasser la croissance globale à un TCAC de 3,72 %. Leur influence découle de la volonté du commandement d'allouer des budgets plus élevés par fusil, permettant des optiques avec télémétrie laser, capteurs d'inclinaison et grossissement variable dans un seul châssis. Les fusils d'assaut conservent la couronne du volume parmi les forces d'infanterie, mais font face à des plafonds de coût unitaire qui poussent les fournisseurs à modulariser les offres et à partager des sous-ensembles entre les références. Les pistolets rattrapent leur retard en raison du passage massif des services de police vers les points rouges montés sur glissière, un schéma reflété par les tireurs compétitifs USPSA dont les listes d'équipements font plier les règlements.

Les normes de montage interopérables permettent aux utilisateurs de déplacer une optique à 2 000 USD d'une carabine vers un fusil de tireur désigné du jour au lendemain, augmentant les taux d'utilisation et justifiant les achats premium. La spécification du fusil Type 20 japonais avec des rails au standard OTAN illustre comment les nouveaux contrats d'armes intègrent des interfaces favorables aux optiques dans les constructions d'usine, augmentant les taux d'équipement par soldat. Par conséquent, les dépenses en accessoires par arme à feu augmentent, enrichissant les pools de revenus au sein du marché des viseurs d'armes à feu même lorsque les chiffres absolus d'approvisionnement en armes restent stables.

Par utilisateur final : la modernisation militaire maintient le leadership du marché

Les militaires ont consommé 68,12 % de la part du marché des viseurs d'armes à feu en 2025 et maintiendront un TCAC de 3,81 % alors que les achats pivotent des acquisitions en masse vers des capteurs haut de gamme qui améliorent la létalité individuelle. Ces programmes adoptent souvent des modèles de mise à niveau en spirale, insérant de nouveaux composants électroniques dans les boîtiers optiques existants pour prolonger les durées de service et les budgets. Les forces de l'ordre forment une cohorte intermédiaire, exigeant des seuils de choc MIL-STD mais valorisant la taille et le coût plus proches des équipements grand public. Les publics de chasse et de tir sur cible bénéficient des fonctionnalités issues des forces spéciales, telles que les réticules à atténuation automatique et le couplage Bluetooth avec les chronographes.

Le Service américain des poissons et de la faune sauvage a dénombré 47 millions de tireurs sur cible en 2024, un public adressable qui sous-tend des séries de production en volume, maintenant les prix de détail abordables et incitant à la R&D continue. Les succès commerciaux comme la troisième millionième unité holographique d'EOTECH prouvent qu'une technologie autrefois de niche peut devenir grand public lorsque la fabrication s'amortit sur les circuits de défense et civils. Par conséquent, les décisions de feuille de route produit tiennent de plus en plus compte de l'attrait à double usage, brouillant la frontière civilo-militaire sur le marché des viseurs d'armes à feu.

Analyse géographique

Le leadership du marché des viseurs d'armes à feu en Amérique du Nord repose sur un mélange de financement de défense expansif, de modernisation des forces de l'ordre et d'un écosystème de sports civils qui ont ensemble représenté plus de 31 % des revenus mondiaux en 2025. Les programmes XM157 et ENVG-BN ancrent l'utilisation des usines à long terme, tandis que la demande civile de points rouges pour pistolets assure un volume continu qui lisse les cycles de production. La modernisation des systèmes du soldat au Canada et les mises à niveau de la sécurité aux frontières au Mexique ajoutent une demande incrémentale et soutiennent les chaînes d'approvisionnement optiques transfrontalières. Les contrôles à l'exportation resserrent la marge de manœuvre opérationnelle, mais la consommation intérieure absorbe encore la majeure partie de la production, amortissant les fabricants contre les chocs externes.

L'Asie-Pacifique est le moteur de croissance, se développant à un TCAC de 4,36 % sur des allocations de défense record telles que le budget projeté de 415,90 milliards USD de l'Inde et les commandes en masse du Japon pour les fusils Type 20 avec des viseurs Aimpoint COMP M5. Les packages HIMARS et d'armes d'infanterie de l'Australie intègrent des optiques de fournisseurs américains et locaux, renforçant la diversité de la demande régionale. Les nations de l'ASEAN, stimulées par les différends maritimes, acquièrent des carabines modulaires pré-percées pour des optiques réflexes ou grossissantes, élargissant les bases d'installation. Les clubs de tir civils en Thaïlande et aux Philippines augmentent leurs adhésions, ajoutant des circuits de vente au détail petits mais résilients.

L'Europe maintient un élan régulier lié aux initiatives de l'OTAN et aux traditions de chasse intensives. Le programme thermique Talon britannique de 152 millions USD et le prochain remplacement de fusil allemand assurent la visibilité de la défense, tandis que des marques comme ZEISS pivotent vers la croissance numérique même en fermant des usines de verre historiques. Les États d'Europe de l'Est accélèrent leurs achats face aux préoccupations sécuritaires, acquérant des optiques à prix moyen alliant durabilité et coût réduit. L'adoption civile reste robuste en Scandinavie, où les autorisations de chasse nocturne élèvent la demande de clips thermiques. Collectivement, ces facteurs maintiennent la position de valeur élevée par unité de l'Europe sur le marché des viseurs d'armes à feu.

Paysage concurrentiel

Le marché des viseurs d'armes à feu est modérément concentré, avec une cohorte de spécialistes optiques traditionnels rivalisant contre des intégrateurs électroniques qui regroupent capteurs, IA et communications dans une seule optique. La victoire de Vortex à 2,7 milliards USD auprès de l'armée américaine souligne comment la maîtrise numérique peut dépasser le pedigree du verre établi, incitant les acteurs en place à acquérir des talents en microprogrammes ou à licencier des algorithmes. Aimpoint approfondit les partenariats pour pistolets afin de capter le boom des points rouges, tandis qu'EOTECH capitalise sur ses brevets holographiques pour se diversifier dans les amplificateurs et les hybrides thermiques. Les entrants chinois exploitent la capacité nationale en semi-conducteurs et défient les niveaux de prix, mais font face à des obstacles liés aux licences d'exportation qui freinent leur pénétration sur les marchés de l'OTAN.

La résilience de la chaîne d'approvisionnement est devenue une mesure au niveau du conseil d'administration ; la nationalisation par le Royaume-Uni d'une fonderie GaAs souligne l'intervention gouvernementale lorsque les optiques de défense sont jugées stratégiques.[4]UK Government, "UK Government Buys Coherent's Newton Aycliffe Fab to Secure Defence Supply Chain," Semiconductortoday.com, semiconductortoday.com Les entreprises explorent des mouvements d'intégration verticale dans les optiques au niveau des plaquettes ou la technologie des batteries pour se protéger contre les turbulences géopolitiques. Les alliances de R&D coopératives entre les fabricants d'armes à feu et les maisons d'optiques, telles que le package COA Glock-Aimpoint, illustrent un pivot vers des offres groupées en usine qui simplifient l'approvisionnement des utilisateurs finaux et ancrent les préférences d'écosystème. Les courses aux brevets dans les superpositions RA et la balistique connectée au cloud laissent entrevoir un avenir où des modèles d'abonnement logiciel accompagnent le matériel, reconfigurant les flux de revenus au sein du marché des viseurs d'armes à feu.

Leaders du secteur des viseurs d'armes à feu

Bushnell (Revelyst, Inc.)

Leonardo DRS, Inc.

Beretta Holding S.A.

Aimpoint AB

SIG SAUER, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Leonardo DRS, Inc. a reçu une commande de 117 millions USD pour continuer à produire des viseurs thermiques d'armes de nouvelle génération pour l'armée américaine. La commande s'inscrit dans le cadre du contrat à livraisons et quantités indéfinies (IDIQ) pour le programme Famille de viseurs d'armes – Individuel (FWS-I).

- Juillet 2024 : Teledyne FLIR a reçu un contrat de 15 millions USD de l'armée américaine pour fournir des viseurs d'armes à un partenaire de l'OTAN.

Portée du rapport mondial sur le marché des viseurs d'armes à feu

Les viseurs d'armes à feu, également connus sous le nom de viseurs de tir, sont des dispositifs optiques qui aident à la visée d'une arme à feu. Ils sont principalement utilisés pour faciliter l'alignement visuel précis des armes à longue portée avec la cible visée.

Le marché des viseurs d'armes à feu est segmenté par type de viseur, type d'arme, utilisateur final et géographie. Par type de viseur, le marché est segmenté en viseurs à fer ou ouverts, viseurs à œilleton, viseurs télescopiques, viseurs réflexes, viseurs laser et viseurs à point lumineux. Par type d'arme, le marché est segmenté en pistolets, fusils d'assaut et fusils de précision. Par utilisateur final, le marché est segmenté en chasse, forces de l'ordre et militaire. Le rapport couvre également les tailles de marché et les prévisions pour le marché des viseurs d'armes à feu dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Viseurs à fer |

| Viseurs à œilleton |

| Viseurs télescopiques |

| Viseurs réflexes |

| Viseurs laser |

| Viseurs à point lumineux |

| Optique |

| Numérique/Intelligent (compatible RA) |

| Imagerie thermique |

| Vision nocturne améliorée |

| Pistolets |

| Fusils d'assaut |

| Fusils de précision |

| Militaire |

| Forces de l'ordre |

| Chasse et autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de viseur | Viseurs à fer | ||

| Viseurs à œilleton | |||

| Viseurs télescopiques | |||

| Viseurs réflexes | |||

| Viseurs laser | |||

| Viseurs à point lumineux | |||

| Par technologie | Optique | ||

| Numérique/Intelligent (compatible RA) | |||

| Imagerie thermique | |||

| Vision nocturne améliorée | |||

| Par type d'arme | Pistolets | ||

| Fusils d'assaut | |||

| Fusils de précision | |||

| Par utilisateur final | Militaire | ||

| Forces de l'ordre | |||

| Chasse et autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des viseurs d'armes à feu et sa taille prévue d'ici 2031 ?

La taille du marché des viseurs d'armes à feu est de 2,37 milliards USD en 2026 et devrait atteindre 2,82 milliards USD d'ici 2031.

Quel type de viseur détient la plus grande part de la demande mondiale ?

Les optiques télescopiques ont dominé avec 62,02 % de la part du marché des viseurs d'armes à feu en 2025, reflétant leur polyvalence auprès des différents groupes d'utilisateurs.

Quelle région connaît la croissance la plus rapide pour les viseurs d'armes à feu entre 2025 et 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 4,36 % grâce à d'importants programmes de modernisation militaire entre 2026 et 2031.

Pourquoi les viseurs à point rouge gagnent-ils du terrain dans les forces de l'ordre ?

Des études de terrain montrent des scores de qualification plus élevés et une acquisition de cible plus rapide, convainquant les agences d'autoriser les optiques montées sur glissière pour les pistolets de service.

Comment les risques liés à la chaîne d'approvisionnement influencent-ils la stratégie concurrentielle ?

Les restrictions sur le gallium et le germanium font monter les coûts et les délais de livraison, incitant les principales marques d'optiques à sécuriser une capacité verticale en puces ou à s'associer avec des fonderies nationales.

Quelle caractéristique technologique façonne les viseurs d'armes de prochaine génération ?

Les superpositions de réalité augmentée (RA) qui relient les réticules optiques aux capteurs en réseau deviennent la norme, transformant les viseurs en hubs d'information intégrés.

Dernière mise à jour de la page le: