Marktgröße und Marktanteil für Taktische Optik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 13.10 Milliarden US-Dollar |

| Marktgröße (2030) | 17.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Taktische Optik von Mordor Intelligence

Die Marktgröße für Taktische Optik erreichte im Jahr 2025 einen Wert von 13,10 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 5,96 % auf 17,49 Milliarden USD ansteigen. Digitalisierungsprogramme für das Gefechtsfeld, Durchbrüche bei miniaturisierten Sensoren und verschärfte geopolitische Brennpunkte steigern gemeinsam die Nachfrage nach präzisionsgeführten Feuerleitlösungen und Lageerkennungslösungen rund um die Uhr. Wachsende Budgets für die Aufrüstung von Soldatensystemen in den USA, Indien und mehreren NATO-Verbündeten stärken die langfristigen Ausgaben, während sinkende Preise für Thermalkerne, die aus der Produktion im Automobilmaßstab resultieren, die Eintrittsbarrieren für mittelständische Zulieferer senken. Beschaffungsteams spezifizieren nun optische Subsysteme, die in umfassendere C5ISR-Architekturen integriert werden können, und bevorzugen Anbieter, die elektrooptische, Infrarot- und bordeigene Verarbeitungsfunktionen in einer einzigen austauschbaren Einheit zusammenführen können. Der Wettbewerbsdruck steigt, da Start-ups im Bereich der künstlichen Intelligenz softwarebasierte Zielmodule anbieten, die eine schnellere Zielerkennung versprechen, und damit etablierte Hauptauftragnehmer dazu zwingen, ihre Forschungs- und Entwicklungs-Roadmaps zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

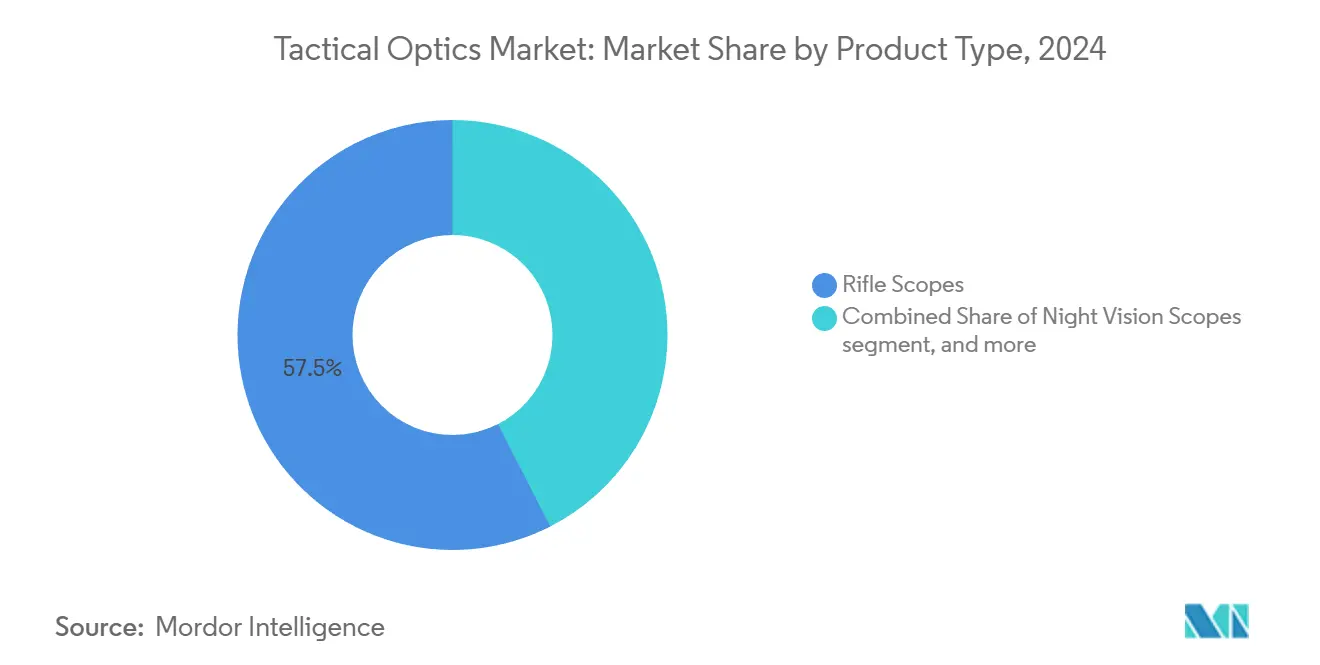

- Nach Produkttyp hielten Zielfernrohre im Jahr 2024 einen Marktanteil von 57,51 % am Markt für Taktische Optik, während Nachtsichtzielfernrohre bis 2030 voraussichtlich mit einer CAGR von 9,84 % wachsen werden.

- Nach Plattform entfielen im Jahr 2024 65,36 % der Marktgröße für Taktische Optik auf Bodentruppen; luftgestützte Plattformen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,70 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 74,89 % des Umsatzes auf Militärbehörden; die Nachfrage der Strafverfolgungsbehörden wird bis 2030 voraussichtlich mit einer CAGR von 6,95 % steigen.

- Nach Technologie sicherten sich elektrooptische Systeme im Jahr 2024 einen Anteil von 55,36 %; Infrarot-/Thermaloptiken werden bis 2030 voraussichtlich mit einer CAGR von 7,39 % wachsen.

- Nach Waffenplattform erwirtschafteten stationäre Installationen im Jahr 2024 62,92 % des Umsatzes; tragbare Systeme werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,44 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40,31 %, während für den Asien-Pazifik-Raum die höchste regionale CAGR von 7,38 % bis 2030 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Taktische Optik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Integration soldatengetragener Sensoren | +1.20% | Nordamerika und Europa als Erstanwender, globale Einführung | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Scharfschützenabwehr in asymmetrischen Konflikten | +0.80% | Naher Osten und Afrika, städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von Optiken zur Integration auf unbemannten Luftfahrzeugen | +1.10% | Asien-Pazifik als Kern, Ausbreitung über den transatlantischen Raum | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung von aufsteckbaren Thermalvisieren durch Spezialkräfte | +0.90% | NATO-Nationen und Partner | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Feuerleitoptiken für Infanteriewaffen der nächsten Generation | +1.40% | Nordamerika und verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Boom im zivilen Langstreckenschießsport | +0.50% | Nordamerika und Europa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Integration soldatengetragener Sensoren

Die moderne Infanteriedoktrin behandelt jeden Soldaten als vernetzten Knotenpunkt und veranlasst Streitkräfte dazu, Optiken zu spezifizieren, die Echtzeit-Bildmaterial in sichere taktische Clouds übertragen. Programme wie der Advanced Soldier Borne Sensor der US-Behörde für Verteidigungsinnovation (Defense Innovation Unit) veranschaulichen diesen Wandel und setzen Nano-Drohnen mit einem Gewicht von etwa 150 g für risikoreiche Aufklärungsmissionen ein.[1]US-Verteidigungsministerium, "DIU-Produktkatalog – Advanced Soldier Borne Sensor," defense.gov Auftragnehmer, die waffenmontierte Visiere, Helmvisiere und handgehaltene Zielbezeichner liefern, müssen Hardwareschnittstellen an die Richtlinien der Modularen Offenen Systemarchitektur (MOSA) anpassen und Cybersicherheitsrahmenwerke wie NIST SP 800-171 einhalten. Beschaffungsverträge bündeln zunehmend Optiken mit Funkgeräten und Edge-Prozessoren, was die Prioritäten für Mehrzweckdesigns beschleunigt.

Wachsende Nachfrage nach Scharfschützenabwehr in asymmetrischen Konflikten

Städtische Operationen erhöhen die Bedrohung durch Scharfschützen und veranlassen Behörden, in multispektrale Erkennungs- und Bekämpfungssysteme zu investieren. Systeme wie das CILAS SLD-500 verwenden kodierte Laserbeleuchtung in Kombination mit hochauflösender Optik zur Ortung feindlicher Zielfernrohre, doch Feldversuche zeigen Gegenmaßnahmen – Antireflexbeschichtungen, Objektivdeckel und Täuschkörper –, die die Wirksamkeit von Einzelsensoren verringern. Anbieter reagieren darauf, indem sie akustische Arrays, Radar-Tracker und KI-Algorithmen schichten, die Signaturen kreuzvalidieren, bevor Alarme ausgelöst werden, und so Fehlalarme reduzieren. Einsätze im Nahen Osten während der Friedensmissionen 2024 unterstreichen die Dringlichkeit, wobei Spezialkräfte von verkürzten Einsatzzeiten berichten, wenn optische und akustische Sensoren gemeinsam betrieben werden. Budgetzuweisungen für solche Hybridlösungen sind bereits in mehreren US-amerikanischen und EU-Verteidigungshaushalten für das Haushaltsjahr 2026 eingebettet.

Miniaturisierung von Optiken zur Integration auf unbemannten Luftfahrzeugen

Handgestartete unbemannte Luftfahrzeuge tragen nun zweiachsig stabilisierte Kugelschwenker mit einem Gewicht von unter 400 g, die Tageskameras, ungekühlte LWIR-Kerne und Laserentfernungsmesser kombinieren. Die MANTIS-Nutzlastfamilie von AeroVironment passt in Gehäuse mit einem Durchmesser von 2,5 Zoll und liefert dabei HD-Videoverbindungen über Soldatenfunkgeräte.[2]AeroVironment Inc., "Multi-Sensor-Nutzlasten," avinc.com Verbesserungen bei der Halbleiterausbeute aus Sensoren für Fahrerassistenzsysteme im Automobilbereich senken die Kosten pro Pixel, sodass Streitkräfte in Indien, Japan und Australien Schwärme von Niederflug-ISR-Drohnen mit anspruchsvollen Optikausstattungen beschaffen können. Der Designschwerpunkt verlagert sich von optischem Glas hin zu leichten Polymerlinsen mit kratzfester Beschichtung, was das Gewicht der luftgestützten Nutzlastbudgets um Dutzende von Gramm reduziert und die Batterielaufzeit verlängert.

Schnelle Einführung von aufsteckbaren Thermalvisieren durch Spezialkräfte

Spezialoperationsteams bevorzugen aufsteckbare Thermaleinheiten, die das eingeschossene Tageszielfernrohr erhalten und keine erneute Einschießzeit erfordern. Die Variante des Family of Weapon Sights–Sniper von Leonardo DRS, die im Rahmen eines NATO-Rahmenvertrags über 52 Millionen USD geliefert wird, wird vor dem vorhandenen Glas montiert, um rauchdurchdringende Einsätze über 1 km zu ermöglichen. Der ECOTI-Aufsatz von Safran wird ohne Helmwechsel auf binokulare Nachtsichtbrillen aufgeklickt und kombiniert bildverstärkte und thermische Kanäle, um verborgene Wärmequellen aufzudecken.[3]Safran Electronics & Defense, "ECOTI – Verbesserter aufsteckbarer Thermalbildgeber," safran-group.com Beschaffungsbeamte bevorzugen aufsteckbare Designs, da sie Logistik und Ausbildung vereinfachen und die Einführungszyklen im Vergleich zu vollständigen Visierersetzungen beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollbeschränkungen für Infrarotkerne | -1.10% | Nicht-alliierte Nationen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette für Germaniumlinsen | -0.80% | Weltweit, akut in Asien und Europa | Mittelfristig (2-4 Jahre) |

| Kompromisse zwischen Gewicht und Batterielaufzeit bei Multifunktionsoptiken | -0.60% | Alle tragbaren Programme | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen bei der Datenfusion | -0.40% | Fortgeschrittene C5ISR-Netzwerke weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen für Infrarotkerne

Thermische Fokalebenen-Arrays mit einer Empfindlichkeit oberhalb bestimmter NETD-Schwellenwerte fallen unter die US-amerikanischen International Traffic in Arms Regulations Kategorie XII. Die ECCN 0A504 des Büros für Industrie und Sicherheit schränkt den Export integrierter Waffenvisiere weiter ein.[4]Büro für Industrie und Sicherheit, "Anlage Nr. 1 zu Teil 774 – Die Handelskontrollliste," bis.gov Endnutzerdokumentation, Lizenzgebühren für Dritte und langwierige behördenübergreifende Prüfungen verzögern Lieferungen für nicht-alliierte Käufer um bis zu 15 Monate. Mehrere Staaten im Asien-Pazifik-Raum verhandeln daher Regierung-zu-Regierung-Pakete für ausländische Militärverkäufe, um kommerzielle Lizenzen zu umgehen, was die Dominanz US-amerikanischer und israelischer Anbieter stärkt, aber die Marktvielfalt einschränkt.

Anfälligkeit der Lieferkette für Germaniumlinsen

Chinas Exportquoten für raffiniertes Germanium im Jahr 2023 lösten einen Spotpreisanstieg von 75 % aus und verlängerten die Vorlaufzeiten für Infrarotlinsenrohlinge auf über 40 Wochen. Der US-amerikanische Optikproduzent LightPath kündigte ein gemeinsames Forschungs- und Entwicklungsprojekt mit dem Naval Research Laboratory an, um Chalkogenid-Alternativen zu entwickeln, die ähnliche Brechungsindizes ohne strategische Materialabhängigkeiten versprechen. Trotz der Fortschritte bestehen weiterhin Herausforderungen bei der Haftung von Beschichtungen und der Kratzfestigkeit, was Integratoren dazu zwingt, Linsenbaugruppen von zwei Quellen zu beziehen und größere Sicherheitsbestände zu halten, was Betriebskapital bindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nachtsichtzielfernrohre überholen traditionelles Glas

Nachtsichtzielfernrohre werden bis 2030 voraussichtlich mit einer CAGR von 9,84 % wachsen und die Umsatzlücke zu Zielfernrohren, dem langjährigen Kategorieführer mit einem Marktanteil von 57,51 %, schnell verringern. Streitkräfte, die in dichtem städtischen Gelände operieren, suchen nach kombinierten bildverstärkten und thermischen Kanälen, um getarnte Bedrohungen zu erkennen, und SWAT-Teams der Strafverfolgungsbehörden spiegeln diese Präferenz für Klarheit bei schwachem Licht wider. Die Marktgröße für Taktische Optik im Bereich Nachtsichtgeräte wird bis 2030 voraussichtlich 7,9 Milliarden USD erreichen und schrittweise Aufrüstungen erfassen, die innerhalb umfassenderer Portfolios zur Steigerung der Soldatenletalität finanziert werden.

Digitale Bildverstärker, wie sie in den L3Harris BNVD-F-Brillen zum Einsatz kommen, kombinieren Röhren mit hohem Gütefaktor mit ungekühlten LWIR-Kernen, um Tiefenwahrnehmung zusammen mit Wärmesignaturen zu liefern. Programmanforderungen betonen die Rückwärtskompatibilität mit Picatinny-montierten Zubehörteilen, was eine aufsteckbare Erfassung ohne Umschulung ermöglicht. Unterdessen treiben zivile Präzisionsgewehrwettbewerber das Volumen für Glas mit erstem Brennpunkt an und senken indirekt die Kosten militärischer Nachtsichtmodule pro Einheit. Exportkontrollschwellenwerte von 350 µA/lm Photokathoden-Empfindlichkeit teilen zivile und Verteidigungsmodelle effektiv auf und erhalten eine klare Differenzierung im Markt für Taktische Optik.

Nach Plattform: Luftgestützte Nutzlasten verzeichnen schnelleres Wachstum

Bodensysteme machten 2024 65,36 % des Umsatzes aus, dank stetiger Fahrzeug- und Infanteriebeschaffung, doch luftgestützte Nutzlasten werden bis 2030 mit der höchsten CAGR von 8,7 % wachsen, getrieben durch die Verbreitung von UAV-Flotten der Gruppen 1 und 2.

Konzepte zur dauerhaften Überwachung, die vom US-Sonderoperationskommando befürwortet werden, umfassen stabilisierte Kugelschwenker, die EO/IR-Video an handgehaltene Android Tactical Assault Kits senden, und prognostizieren einen Anstieg der Marktgröße für Taktische Optik um 1,1 Milliarden USD über fünf Jahre. Raytheons Raiven-Sensor kombiniert hyperspektrale Bänder, LiDAR und KI-Zielerkennungskerne in einem kompakten Turm, der für Future Vertical Lift-Luftfahrzeuge qualifiziert ist. Asiatische Verteidigungsministerien replizieren diesen Ansatz und schreiben Ausschreibungen für Mikro-Kugelschwenker unter 3 kg aus, um Aufklärungsquadrokopter auszurüsten. Marineprogramme bleiben ein Nischen-, aber widerstandsfähiges Käufersegment mit Fokus auf Langstrecken-Such- und Verfolgungsvisiere für Küstenkampfschiffe; die Expansion wird jedoch durch Budgetumschichtungen zur Raketenabwehr gedämpft.

Nach Endnutzer: Dynamik bei Strafverfolgungsbehörden nimmt zu

Militärbehörden besitzen dank mehrjähriger Modernisierungspipelines noch immer 74,89 % des Marktes, aber Polizeibehörden werden dynamische inkrementelle Volumina liefern. Der 11-Millionen-USD-Vertrag des FBI für Aimpoint Duty RDS und CompM4s spiegelt einen breiteren Trend auf Bundes- und Kommunalebene hin zu robusten Rotpunktvisieren mit 30.000-Stunden-Batterien wider.[5]Aimpoint Inc., "FBI wählt Aimpoint Duty RDS," aimpoint.com Zuschüsse für die öffentliche Sicherheit, einschließlich Varianten der US-amerikanischen Urban Areas Security Initiative des Ministeriums für Innere Sicherheit, subventionieren Optikkäufe teilweise und beschleunigen die Durchdringung.

Anbieter in der Taktischen Optikbranche passen Lagerhaltungseinheiten mit vereinfachten Benutzeroberflächen an und tauschen ballistisch-fallkompensierende Turrets gegen manuelle Turrets aus, die mit Standard-Patrouillengewehrkaliber kompatibel sind. Exportbeschränkungen schließen weiterhin fortschrittliche bildverstärkte Röhren aus, aber das Interesse der Strafverfolgungsbehörden an ungekühlten Thermalbildgebern bleibt stark, insbesondere für die Perimeter-Überwachung und Fahndungsoperationen. Da die Doktrin mit militärischen Konzepten der vernetzten Reaktion konvergiert, prognostizieren Anbieter, dass der Umsatzanteil der Strafverfolgungsbehörden bis 2030 20 % übersteigen wird.

Nach Technologie: Thermalbild eilt voraus

Elektrooptisches Glas und Lasersysteme hielten 2024 55,36 % des Umsatzes, doch Thermaloptiken werden ihren Fußabdruck ausweiten, angetrieben durch Durchbrüche bei verschlussfreien Mikrobolometern, die SWaP-C-Metriken drastisch reduzieren. Der Marktanteil für Taktische Optik im Bereich Infrarotlösungen wird bis 2030 voraussichtlich 46 % erreichen, da die Bildwiederholraten über 100 Hz steigen und die Pixelteilung unter 10 µm sinkt.

Automobilsicherheitsvorschriften für Sensoren zur automatischen Notbremsung für Fußgänger haben sich in Massenproduktionslinien übersetzt, die Skaleneffekte für Verteidigungskäufer liefern. Eingebettete Sigma-Delta-ADCs und On-Chip-Ungleichmäßigkeitskorrektur eliminieren mechanische Verschlüsse und steigern die Zuverlässigkeit in Sandstormumgebungen. Bediener schätzen die Allwetterleistung und verzeichnen eine höhere Einsatzbereitschaft während der Katastrophenschutzeinsätze im Indopazifik-Taifun 2024. Entwicklungen bei komplementären Metalloxid-Halbleitern (CMOS) werden elektrooptische Systeme für die Tageslicht-Präzisionsbeschießung relevant halten, doch kombinierte EO/IR-Pakete werden zum Standard der Programmbüros werden.

Nach Waffenplattform: Tragbare Optiken gewinnen an Bedeutung

Stationäre Installationen – Kampfpanzer (KPz), Schützenpanzer (SPz) und Fernbediente Waffenstationen (FWS) – sicherten sich 2024 62,92 % des Umsatzes, aber soldatengetragene Optiken werden bis 2030 mit einer CAGR von 6,44 % wachsen, da die Militärdoktrin dezentralisierte, agile Formationen betont. Die Marktgröße für Taktische Optik im Bereich tragbare Systeme wird bis zum Ende des Jahrzehnts 6 Milliarden USD überschreiten.

Das JIM COMPACT-Fernglas von Safran wiegt unter 2 kg und verfügt über zwei Batterien, erkennt jedoch Fahrzeuge auf 10 km Entfernung. Die Batterielaufzeit bleibt der wichtigste Designengpass; daher integrieren mantragsbare Visiere nun USB-C-Eingangsanschlüsse für gemeinsame Batterieökosysteme, die handgehaltene Funkgeräte und Tablets abdecken. Gewichtsobergrenzen drängen Zulieferer zu Kohlefaserverbundgehäusen und Hohlkern-Einstellturrets, ohne die Stoßfestigkeit zu beeinträchtigen.

Geografische Analyse

Nordamerika kontrollierte 2024 40,31 % des Umsatzes, gestützt durch den US-Verteidigungshaushalt für das Haushaltsjahr 2025, der 3,2 Milliarden USD für Verbesserungen der Soldatenletalität vorsieht, einschließlich fortschrittlicher Optikpakete. Laufende Tests von Waffenvisieren mit erweiterter Realität und kombinierten NVG-Thermalbrillen unterstreichen den Appetit der Region auf Lösungen der nächsten Generation. Kanadas Verteidigungspolitikerneuerung „Strong, Secure, Engaged” widmet ebenfalls Mittel für modulare optische Aufrüstungen für sein C20-Scharfschützengewehrprogramm.

Der Asien-Pazifik-Raum wächst am schnellsten mit einer CAGR von 7,38 %, angetrieben durch Territorialstreitigkeiten und einheimische Industrialisierung. Indiens Verteidigungshaushalt für das Haushaltsjahr 2025-26 übersteigt 75 Milliarden USD und leitet Innovation for Defence Excellence (iDEX)-Zuschüsse für lokale aufsteckbare Thermalsicht-Prototypen um. Unterdessen priorisiert Japans mittelfristiges Verteidigungsprogramm kompakte EO/IR-Sensoren für Manövergefechtsfahrzeuge des Typs 16. Australiens Land 159 Tranche 2 zielt darauf ab, jeden Soldaten mit variablen Optiken auszustatten, was den regionalen Wettbewerb um Lieferverträge verschärft. Die Marktgröße für Taktische Optik in der Region ist auf dem Weg, bis 2030 4 Milliarden USD zu überschreiten.

Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich, da NATO-Verbündete Fähigkeitslücken schließen, die durch erhöhte Spannungen an der Ostflanke aufgedeckt wurden. Frankreichs Leclerc XLR-Aufrüstung tauscht analoge Video- gegen digitale optronische Kerne aus, und Deutschlands Programm Infanterist der Zukunft – Erweitertes System (IdZ-ES) bestellt hybride elektrooptische Visiere für Sturmgewehr G95-Gewehre. Exportkontrollherausforderungen erschweren den Direktverkauf an einige osteuropäische Staaten, aber Zuschüsse aus der Auslandsmilitärfinanzierung mildern die Beschaffungsreibung.

Wettbewerbslandschaft

Der Markt für Taktische Optik weist eine moderate Fragmentierung auf: Ein halbes Dutzend etablierter Unternehmen überschreitet einen jährlichen optischen Umsatz von 500 Millionen USD, während Dutzende von Nischenanbietern Spezialdomänen erschließen. Trijicon und EOTech nutzen umfangreiche US-Verteidigungsbeziehungen und gewinnen routinemäßig Alleinauftragsverträge für Handwaffenvisiere. Elbit Systems erweitert seine Reichweite durch OEM-Partnerschaften und integriert miniaturisierte Laserentfernungsmesser in Infanterie-Tageszielfernrohre, die über FMS-Kanäle nach Südostasien geliefert werden.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf vertikale Integration und Materialsicherheit. LightPaths Übernahme von ISP Optics fügt interne Infrarotlinsenrohling-Kapazitäten hinzu und puffert gegen Germaniumversorgungsschocks. Das israelische Unternehmen HENSOLDT erweitert sein multispektrales Angebot durch den Kauf der KI-Sensorfusionsalgorithmen des deutschen Start-ups MAKIND, um Nachtsicht- und Feuerleitproduktlinien zu konsolidieren. Unterdessen zielen softwarezentrierte Neueinsteiger wie Edge Autonomy auf geschichtete Intelligenzarchitekturen ab und bieten Plug-and-Play-KI-Module an, die über aufschraubbare Rechenmodule mit vorhandenem Glas kompatibel sind.

Cyber-Bereitschaft entwickelt sich zu einem neuen Wettbewerbsdifferenziator. Nach der Klage des US-Justizministeriums gegen Georgia Tech wurden durch die Hauptprüfung der Unterauftragnehmer-Compliance Lieferanten ohne FedRAMP-konforme sichere Entwicklungspipelines aussortiert. Unternehmen, die Dokumentation zur Lieferkettenprovenienz und Prozesse des sicheren Entwicklungslebenszyklus bewerben, erhalten Punkte bei der Angebotsbewertung, was die Vergabewahrscheinlichkeiten zugunsten größerer, prozessreifer Anbieter verschiebt.

Marktführer in der Branche für Taktische Optik

Trijicon, Inc.

Elbit Systems Ltd.

Nightforce Optics, Inc.

Leupold & Stevens, Inc.

EOTECH, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kopin erhielt US-Armeefinanzierung zur Weiterentwicklung von MicroLED-Display-Prototypen für Waffenvisiere mit erweiterter Realität.

- Juli 2024: Teledyne FLIR sicherte sich einen NATO-Vertrag über 15 Millionen USD für aufsteckbare ThermoSight HISS-XLR MWIR-Visiere mit 640×480-Detektoren.

- Februar 2024: Aimpoint gewann einen FBI-Auftrag über 11 Millionen USD für Duty RDS und CompM4s Rotpunktoptiken.

- Februar 2024: Die französische DGA vergab an Nexter und Safran ein Modernisierungspaket für das Leclerc XLR-Panzervisier, das PASEO-Panoramabetrachter installiert.

Umfang des globalen Berichts über den Markt für Taktische Optik

| Zielfernrohre |

| Nachtsichtzielfernrohre |

| Handgehaltene Zielgeräte |

| Kameras und Displays |

| Bodentruppen |

| Luftgestützt |

| Marine |

| Militär |

| Strafverfolgung |

| Zivil/Jagd und Schießsport |

| Elektrooptisch |

| Infrarot/Thermisch |

| Bildverstärkt |

| Stationär |

| Tragbar |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Produkttyp | Zielfernrohre | ||

| Nachtsichtzielfernrohre | |||

| Handgehaltene Zielgeräte | |||

| Kameras und Displays | |||

| Plattform | Bodentruppen | ||

| Luftgestützt | |||

| Marine | |||

| Endnutzer | Militär | ||

| Strafverfolgung | |||

| Zivil/Jagd und Schießsport | |||

| Technologie | Elektrooptisch | ||

| Infrarot/Thermisch | |||

| Bildverstärkt | |||

| Waffenplattform | Stationär | ||

| Tragbar | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Taktische Optik im Jahr 2025?

Die Marktgröße für Taktische Optik beläuft sich im Jahr 2025 auf 13,1 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Taktische Optik bis 2030?

Der Gesamtumsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,96 % steigen.

Welches Produktsegment wächst am schnellsten?

Nachtsichtzielfernrohre wachsen mit einer CAGR von 9,84 % auf der Grundlage des 24/7-Betriebsbedarfs.

Welche Region wird das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 7,38 % verzeichnen, da die Modernisierungsbudgets in Indien, Japan und Australien steigen.

Warum gewinnen Thermaloptiken Marktanteile?

Fortschritte bei ungekühlten Mikrobolometern reduzieren Größe, Gewicht, Leistungsaufnahme und Kosten, ermöglichen Allwetterbildgebung und beschleunigen die Einführung.

Wie wirken sich Exportkontrollvorschriften auf Lieferanten aus?

ITAR- und EAR-Lizenzen verlängern die Lieferzyklen für fortschrittliche Infrarotkerne und lenken nicht-alliierte Käufer in Richtung Regierung-zu-Regierung-Beschaffungskanäle.

Seite zuletzt aktualisiert am: