Tamanho e Participação do Mercado de Ópticas Táticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 13.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ópticas Táticas por Mordor Intelligence

O tamanho do mercado de ópticas táticas atingiu USD 13,10 bilhões em 2025 e está previsto para alcançar USD 17,49 bilhões até 2030 a um CAGR de 5,96%. Programas de digitalização do campo de batalha, avanços em sensores miniaturizados e pontos de tensão geopolítica elevados impulsionam coletivamente a demanda por soluções de controle de fogo de precisão e de consciência situacional 24 horas por dia, 7 dias por semana. O crescimento dos orçamentos para modernização dos sistemas de soldado nos EUA, na Índia e em vários aliados da OTAN reforça os gastos de longo prazo, enquanto a queda nos preços de núcleos térmicos, derivada da produção em escala automotiva, reduz as barreiras de entrada para fornecedores de médio porte. As equipes de aquisição agora especificam subsistemas ópticos que se integram a arquiteturas C5ISR mais amplas, favorecendo fornecedores capazes de fundir eletro-óptica, infravermelho e processamento embarcado em uma única unidade substituível em linha. A intensidade competitiva aumenta à medida que startups de inteligência artificial apresentam módulos de mira definidos por software que prometem detecção de alvos mais rápida, compelindo os principais contratantes tradicionais a acelerar seus roteiros de P&D.

Principais Conclusões do Relatório

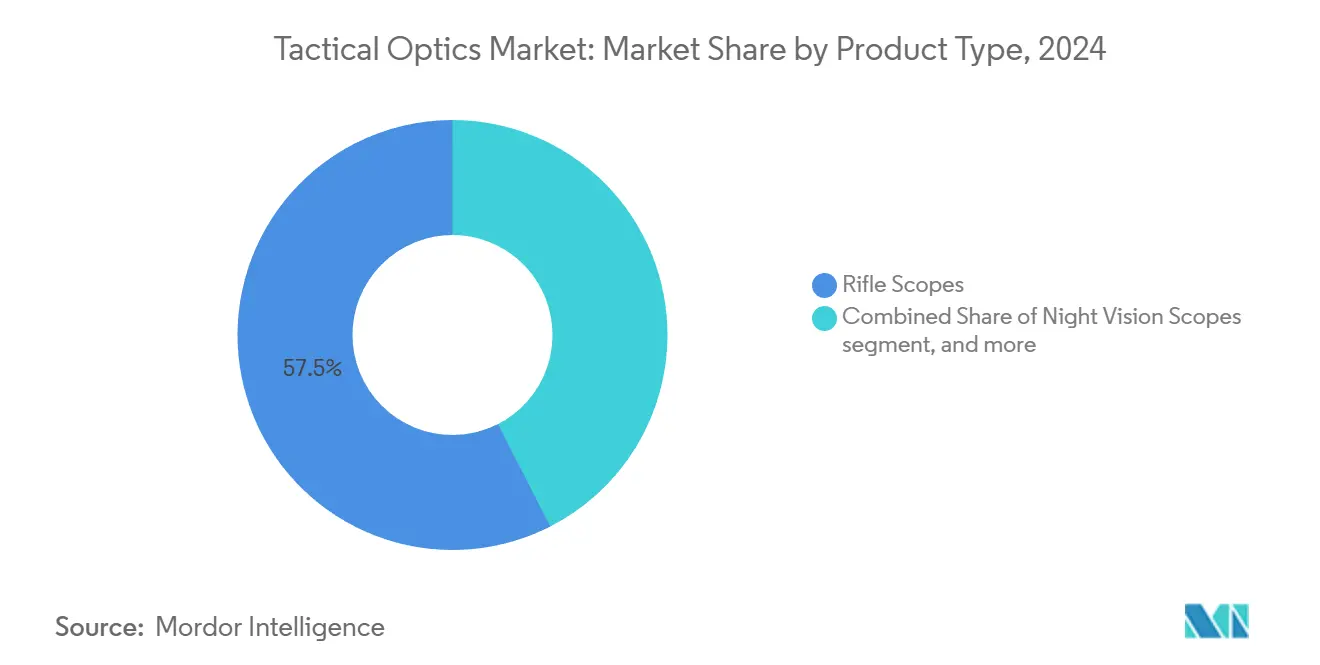

- Por tipo de produto, as lunetas para rifles detinham 57,51% da participação do mercado de ópticas táticas em 2024, enquanto as lunetas de visão noturna estão projetadas para avançar a um CAGR de 9,84% até 2030.

- Por plataforma, as forças terrestres responderam por 65,36% do tamanho do mercado de ópticas táticas em 2024; as plataformas aerotransportadas estão projetadas para expandir a um CAGR de 8,70% entre 2025 e 2030.

- Por usuário final, as agências militares responderam por 74,89% da receita em 2024; a demanda das forças de segurança está projetada para crescer a um CAGR de 6,95% até 2030.

- Por tecnologia, os sistemas eletro-ópticos asseguraram uma participação de 55,36% em 2024; as ópticas de infravermelho/térmico estão projetadas para crescer a um CAGR de 7,39% até 2030.

- Por plataforma de arma, as instalações fixas geraram 62,92% da receita de 2024; os sistemas portáteis devem crescer a um CAGR de 6,44% durante o período de previsão.

- Por geografia, a América do Norte liderou com 40,31% da receita em 2024, enquanto a Ásia-Pacífico está prevista para registrar o maior CAGR regional de 7,38% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ópticas Táticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na integração de sensores embarcados no soldado | +1.20% | América do Norte e Europa como primeiros adotantes, implantação global | Médio prazo (2 a 4 anos) |

| Crescente demanda de contramedidas a atiradores de elite em guerras assimétricas | +0.80% | Oriente Médio e África, centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Miniaturização de ópticas permitindo integração em VANTs | +1.10% | Núcleo na Ásia-Pacífico, expansão transatlântica | Médio prazo (2 a 4 anos) |

| Adoção rápida de miras térmicas sobreposta por forças especiais | +0.90% | Nações e parceiros da OTAN | Curto prazo (≤ 2 anos) |

| Ópticas de controle de fogo habilitadas por inteligência artificial para armas de infantaria de próxima geração | +1.40% | América do Norte e aliados alinhados | Longo prazo (≥ 4 anos) |

| Expansão do esporte de tiro de longa distância civil | +0.50% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Integração de Sensores Embarcados no Soldado

A doutrina moderna de infantaria trata cada soldado como um nó interconectado, levando os exércitos a especificar ópticas que transmitem imagens em tempo real para nuvens táticas seguras. Programas como o Sensor Embarcado Avançado no Soldado da Unidade de Inovação em Defesa dos EUA ilustram essa mudança, implantando VANTs de classe nano com peso de aproximadamente 150 g para reconhecimento de alto risco.[1]Departamento de Defesa dos EUA, "Catálogo de Produtos da UIDefesa – Sensor Embarcado Avançado no Soldado," defense.gov Os contratantes que fornecem miras montadas em armas, visores de capacete e designadores de alvos portáteis devem alinhar as interfaces de hardware com as diretrizes da Arquitetura de Sistemas Abertos Modulares (MOSA) e cumprir estruturas de cibersegurança como a NIST SP 800-171. Os contratos de aquisição agrupam cada vez mais ópticas com rádios e processadores de borda, acelerando as prioridades de design multifuncional.

Crescente Demanda de Contramedidas a Atiradores de Elite em Guerras Assimétricas

As operações urbanas elevam as ameaças de atiradores de elite, levando as agências a investir em conjuntos multiespectrais de detecção e neutralização. Sistemas como o CILAS SLD-500 empregam iluminação a laser codificada combinada com ópticas de alta definição para localizar lunetas hostis; no entanto, os testes de campo revelam contramedidas — revestimentos antirreflexo, tampas de lentes e iscas — que reduzem a eficácia de sensores únicos. Os fornecedores respondem adicionando matrizes acústicas, rastreadores de radar e algoritmos de inteligência artificial que validam cruzadamente as assinaturas antes de acionar alarmes, reduzindo assim os falsos positivos. As implantações no Oriente Médio durante as missões de manutenção da paz em 2024 destacam a urgência, com forças especiais citando tempos de engajamento reduzidos quando sensores ópticos e acústicos operam em conjunto. As alocações orçamentárias para tais soluções híbridas já estão incorporadas em várias dotações de defesa dos EUA e da UE para o exercício fiscal de 2026.

Miniaturização de Ópticas Permitindo Integração em VANTs

Aeronaves não tripuladas lançadas à mão agora carregam gimbais estabilizados de dois eixos com peso inferior a 400 g, combinando câmeras diurnas, núcleos de infravermelho de onda longa não resfriados e telêmetros a laser. A família de cargas úteis MANTIS da AeroVironment cabe em invólucros de 2,5 polegadas enquanto fornece links de vídeo em alta definição por meio de rádios de soldado.[2]AeroVironment Inc., "Cargas Úteis Multissensor," avinc.com As melhorias no rendimento de semicondutores provenientes de sensores de assistência ao condutor automotivo reduzem o custo por pixel, permitindo que as forças armadas da Índia, do Japão e da Austrália adquiram enxames de drones de reconhecimento de baixa altitude com conjuntos ópticos sofisticados. A ênfase do projeto muda do vidro óptico para lentes poliméricas leves com revestimento resistente a arranhões, reduzindo dezenas de gramas dos orçamentos de carga útil aerotransportada e prolongando a autonomia das baterias.

Adoção Rápida de Miras Térmicas Sobrepostas por Forças Especiais

As equipes de operações especiais preferem unidades térmicas adicionais que preservam a luneta diurna já zerada e exigem tempo zero de reajuste. A variante Atirador de Elite da Família de Miras para Armas da Leonardo DRS, fornecida no âmbito de um contrato da OTAN de USD 52 milhões, é montada à frente do vidro existente para permitir engajamentos que penetram fumaça além de 1 km. O acessório ECOTI da Safran se encaixa em óculos de visão noturna binoculares sem alterações no capacete, fundindo canais de intensificação de imagem e térmicos para revelar pontos quentes ocultos.[3]Safran Electronics & Defense, "ECOTI – Imager Térmico Sobreposto Aprimorado," safran-group.com Os responsáveis pelas aquisições favorecem os designs sobrepostos porque simplificam a logística e o treinamento, acelerando os ciclos de implantação em comparação com a substituição completa das miras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de controle de exportação sobre núcleos de infravermelho | -1.10% | Nações não alinhadas mais afetadas | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para lentes de germânio | -0.80% | Mundial, aguda na Ásia e na Europa | Médio prazo (2 a 4 anos) |

| Compromissos entre peso e autonomia de bateria em ópticas multifuncionais | -0.60% | Todos os programas portáteis | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de cibersegurança na fusão de dados | -0.40% | Redes C5ISR avançadas globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Controle de Exportação sobre Núcleos de Infravermelho

As matrizes de plano focal térmico com sensibilidade acima de limites específicos de NETD estão sujeitas à Categoria XII do Regulamento Internacional de Tráfego de Armas dos EUA. O ECCN 0A504 do Departamento de Indústria e Segurança restringe ainda mais as exportações de miras integradas para armas.[4]Departamento de Indústria e Segurança, "Suplemento n.º 1 da Parte 774 – A Lista de Controle de Comércio," bis.gov A documentação do usuário final, as taxas de licenciamento de terceiros e as longas revisões interagências atrasam as remessas em até 15 meses para compradores não aliados. Vários estados da Ásia-Pacífico, portanto, negociam pacotes de Vendas Militares Estrangeiras de governo a governo para contornar o licenciamento comercial, reforçando o domínio dos fornecedores norte-americanos e israelenses, mas limitando a diversidade do mercado.

Fragilidade da Cadeia de Suprimentos para Lentes de Germânio

As cotas de exportação da China em 2023 sobre germânio refinado provocaram um salto de 75% no preço à vista, estendendo os prazos de entrega para blanks de lentes de infravermelho para além de 40 semanas. O fabricante norte-americano de ópticas LightPath anunciou um projeto conjunto de P&D com o Laboratório de Pesquisa Naval para desenvolver alternativas de calcogeneto que prometem índices de refração similares sem dependências de materiais estratégicos. Apesar do progresso, os desafios de adesão de revestimento e resistência a arranhões persistem, forçando os integradores a obter lentes de múltiplas fontes e manter estoques de segurança maiores, o que imobiliza capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Lunetas de Visão Noturna Superam o Vidro Tradicional

As lunetas de visão noturna estão projetadas para crescer a um CAGR de 9,84% até 2030, reduzindo rapidamente a diferença de receita em relação às lunetas para rifles, a categoria líder de longa data com 57,51% de participação de mercado. As forças armadas que operam em terreno urbano denso buscam canais fundidos de intensificação de imagem e térmicos para detectar ameaças mascaradas, e as equipes SWAT das forças de segurança espelham essa preferência por clareza em condições de baixa luminosidade. O tamanho do mercado de ópticas táticas para equipamentos de visão noturna está previsto para atingir USD 7,9 bilhões até 2030, capturando atualizações incrementais financiadas em portfólios mais amplos de letalidade do soldado.

Os intensificadores digitais, exemplificados pelos óculos BNVD-F da L3Harris, combinam tubos de alto índice de mérito com núcleos de infravermelho de onda longa não resfriados para fornecer percepção de profundidade juntamente com assinaturas térmicas. Os requisitos do programa enfatizam a compatibilidade retroativa com acessórios montados em trilho Picatinny, permitindo aquisição sobreposta sem necessidade de retreinamento. Enquanto isso, os competidores civis de rifle de precisão impulsionam o volume para vidro de plano focal primário, reduzindo indiretamente o custo dos módulos de visão noturna militar por unidade. Os limites de controle de exportação de 350 µA/lm de sensibilidade do fotocátodo bifurcam efetivamente os modelos civis e de defesa, preservando uma diferenciação clara no mercado de ópticas táticas.

Por Plataforma: Cargas Úteis Aerotransportadas Registram Crescimento Mais Rápido

Os sistemas terrestres representaram 65,36% da receita de 2024 graças à aquisição constante de veículos e infantaria, mas as cargas úteis aerotransportadas registrarão o maior CAGR de 8,7% até 2030 com base na proliferação de frotas de VANTs dos Grupos 1 e 2.

Os conceitos de vigilância persistente defendidos pelo Comando de Operações Especiais dos EUA incluem gimbais estabilizados que enviam vídeo eletro-óptico/infravermelho para Kits de Assalto Tático Android portáteis, prevendo um aumento no tamanho do mercado de ópticas táticas de USD 1,1 bilhão ao longo de cinco anos. O sensor Raiven da Raytheon combina bandas hiperespectrais, LiDAR e núcleos de reconhecimento de alvos por inteligência artificial em uma torre compacta qualificada para aeronaves de Elevação Vertical Futura. Os ministérios de defesa asiáticos replicam a abordagem, emitindo licitações para micro-gimbais abaixo de 3 kg para equipar quadricópteros de reconhecimento. Os programas navais permanecem um segmento comprador de nicho, mas resiliente, com foco em miras de busca e rastreamento de longo alcance para embarcações de combate litorâneo; no entanto, a expansão é moderada por realocações orçamentárias para a defesa antimíssil.

Por Usuário Final: O Impulso das Forças de Segurança Cresce

As agências militares ainda detêm 74,89% do mercado graças a pipelines de modernização plurianuais, mas os departamentos de polícia fornecerão volumes incrementais dinâmicos. O contrato de USD 11 milhões do FBI para a Aimpoint Duty RDS e CompM4s reflete uma tendência estadual e local mais ampla em direção a miras de ponto vermelho robustecidas com baterias de 30.000 horas.[5]Aimpoint Inc., "FBI Seleciona Aimpoint Duty RDS," aimpoint.com Subsídios de segurança pública, incluindo variantes da Iniciativa de Segurança de Áreas Urbanas de Segurança Interna dos EUA, subsidiam parcialmente as compras de ópticas, acelerando a penetração.

Os fornecedores do setor de ópticas táticas adaptam as SKUs com interfaces de usuário simplificadas, substituindo os compensadores de queda balística por torretas manuais compatíveis com calibres padrão de rifles de patrulha. As restrições de exportação continuam a limitar os tubos avançados de intensificação de imagem, mas o interesse das forças de segurança em imagers térmicos não resfriados permanece forte, especialmente para vigilância de perímetro e operações de busca. À medida que a doutrina converge com os conceitos militares de resposta em rede, os fornecedores preveem que a participação de receita das forças de segurança ultrapassará 20% até 2030.

Por Tecnologia: A Imagem Térmica Avança Rapidamente

O vidro eletro-óptico e os sistemas a laser detinham 55,36% do faturamento de 2024, mas as ópticas térmicas ampliarão sua presença, impulsionadas por avanços em microbolômetros sem obturador que reduzem drasticamente as métricas de tamanho, peso, potência e custo. A participação do mercado de ópticas táticas para soluções de infravermelho está definida para atingir 46% até 2030, à medida que as taxas de quadros ultrapassam 100 Hz e o passo de pixel diminui abaixo de 10 µm.

Os mandatos de segurança automotiva para sensores de frenagem automática de emergência para pedestres resultaram em linhas de produção em massa que proporcionam economias de escala aos compradores de defesa. Os conversores analógico-digitais sigma-delta embarcados e a correção de não uniformidade no chip eliminam os obturadores mecânicos, aumentando a confiabilidade em ambientes de tempestade de areia. Os operadores valorizam o desempenho em todas as condições climáticas, observando maior prontidão de missão durante as operações de socorro a desastres causados por tufões no Indo-Pacífico em 2024. Os desenvolvimentos em semicondutores de óxido de metal complementar (CMOS) manterão os sistemas eletro-ópticos relevantes para o fogo de precisão diurno, mas os pacotes combinados de eletro-óptica/infravermelho se tornarão o padrão dos escritórios de programa.

Por Plataforma de Arma: Ópticas Portáteis Ganham Tração

As instalações fixas — tanques de batalha principais (MBTs), veículos de combate de infantaria (IFVs) e estações de armas remotas (RWS) — asseguraram 62,92% da receita em 2024, mas as ópticas transportadas pelo soldado crescerão a um CAGR de 6,44% até 2030, à medida que a doutrina militar enfatiza formações dispersas e ágeis. O tamanho do mercado de ópticas táticas para sistemas portáteis ultrapassará USD 6 bilhões até o final da década.

O binóculo JIM COMPACT da Safran pesa menos de 2 kg e inclui baterias duplas, mas detecta veículos a 10 km. A autonomia da bateria permanece o principal gargalo de design; assim, as miras portáteis agora integram portas de entrada de energia USB-C para ecossistemas de bateria compartilhada que cobrem rádios portáteis e tablets. Os limites de peso impulsionam os fornecedores em direção a chassis de compósito de carbono e torretas de ajuste de núcleo oco sem sacrificar a resistência a choques.

Análise Geográfica

A América do Norte controlou 40,31% da receita em 2024, impulsionada pela dotação de defesa dos EUA para o exercício fiscal de 2025, que reserva USD 3,2 bilhões para melhorias na letalidade do soldado, incluindo pacotes de ópticas avançadas. Os testes em andamento de miras para armas de realidade aumentada e óculos fusionados de visão noturna e térmicos ressaltam o apetite da região por soluções de próxima geração. A atualização da política de defesa Forte, Seguro e Engajado do Canadá também dedica fundos a atualizações ópticas modulares para seu programa de rifle de atirador designado C20.

A Ásia-Pacífico está crescendo mais rapidamente, a um CAGR de 7,38%, impulsionada por disputas territoriais e industrialização indígena. O orçamento de defesa da Índia para o exercício fiscal de 2025-26 supera USD 75 bilhões e canaliza subsídios de Inovação para a Excelência em Defesa (iDEX) para protótipos locais de miras térmicas sobrepostas. Enquanto isso, o Programa de Defesa de Médio Prazo do Japão prioriza sensores compactos de eletro-óptica/infravermelho para veículos de combate de manobra Tipo 16. O Tranche 2 do Land 159 da Austrália visa equipar cada soldado com ópticas de potência variável, intensificando a competição regional por contratos de fornecimento. O tamanho do mercado de ópticas táticas na região está no caminho de superar USD 4 bilhões até 2030.

A Europa registra expansão constante de dígito médio único à medida que os aliados da OTAN preenchem lacunas de capacidade expostas pelas tensões elevadas no flanco leste. A atualização do Leclerc XLR da França substitui o vídeo analógico por núcleos optônicos digitais, e o programa Infantarista do Futuro – Sistema Expandido (IdZ-ES) da Alemanha encomenda miras eletro-ópticas híbridas para os rifles de assalto G95. Os desafios de controle de exportação complicam as vendas diretas para alguns estados da Europa Oriental, mas os subsídios de Financiamento Militar Estrangeiro atenuam o atrito nas aquisições.

Cenário Competitivo

O mercado de ópticas táticas apresenta fragmentação moderada: meia dúzia de incumbentes superam USD 500 milhões em receita óptica anual, enquanto dezenas de players de nicho conquistam domínios especializados. A Trijicon e a EOTech aproveitam extensos relacionamentos com a defesa dos EUA, ganhando rotineiramente contratos de fonte única para miras de armas leves. A Elbit Systems amplia seu alcance por meio de parcerias OEM, incorporando telêmetros a laser miniaturizados em lunetas diurnas de infantaria entregues por canais de Vendas Militares Estrangeiras para o Sudeste Asiático.

A atividade de fusões e aquisições concentra-se na integração vertical e na segurança de materiais. A aquisição da ISP Optics pela LightPath adiciona capacidade interna de blanks de lentes de infravermelho, protegendo contra choques no fornecimento de germânio. A empresa israelense HENSOLDT amplia suas ofertas multiespectrais adquirindo os algoritmos de fusão de sensores de inteligência artificial da startup alemã MAKIND para consolidar as linhas de produtos de visão noturna e controle de fogo. Enquanto isso, entrantes centrados em software, como a Edge Autonomy, visam arquiteturas de inteligência em camadas, oferecendo módulos de inteligência artificial plug-and-play compatíveis com vidro legado por meio de pods de computação acoplados.

A prontidão cibernética emerge como um novo diferencial competitivo. Após o processo do Departamento de Justiça dos EUA contra o Georgia Tech, a conformidade do subcontratante de auditoria principal eliminou fornecedores sem pipelines de desenvolvimento seguro alinhados ao FedRAMP. As empresas que anunciam documentação de proveniência da cadeia de suprimentos e processos de Ciclo de Vida de Desenvolvimento Seguro ganham pontos na avaliação de propostas, inclinando as probabilidades de adjudicação em favor de fornecedores maiores e com processos maduros.

Líderes do Setor de Ópticas Táticas

Trijicon, Inc.

Elbit Systems Ltd.

Nightforce Optics, Inc.

Leupold & Stevens, Inc.

EOTECH, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kopin recebeu financiamento do Exército dos EUA para amadurecer protótipos de display MicroLED para miras de armas de realidade aumentada.

- Julho de 2024: A Teledyne FLIR assegurou um contrato da OTAN de USD 15 milhões para miras sobrepostas ThermoSight HISS-XLR de infravermelho de onda média com detectores de 640×480.

- Fevereiro de 2024: A Aimpoint ganhou um pedido do FBI de USD 11 milhões para ópticas de ponto vermelho Duty RDS e CompM4s.

- Fevereiro de 2024: A DGA francesa concedeu à Nexter e à Safran um pacote de modernização da mira do tanque Leclerc XLR que instala visores panorâmicos PASEO.

Escopo do Relatório Global do Mercado de Ópticas Táticas

| Lunetas para Rifles |

| Lunetas de Visão Noturna |

| Dispositivos de Mira Portáteis |

| Câmeras e Displays |

| Forças Terrestres |

| Aerotransportado |

| Naval |

| Militar |

| Forças de Segurança |

| Civil/Caça e Tiro Esportivo |

| Eletro-Óptica |

| Infravermelho/Térmico |

| Intensificação de Imagem |

| Fixa |

| Portátil |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Tipo de Produto | Lunetas para Rifles | ||

| Lunetas de Visão Noturna | |||

| Dispositivos de Mira Portáteis | |||

| Câmeras e Displays | |||

| Plataforma | Forças Terrestres | ||

| Aerotransportado | |||

| Naval | |||

| Usuário Final | Militar | ||

| Forças de Segurança | |||

| Civil/Caça e Tiro Esportivo | |||

| Tecnologia | Eletro-Óptica | ||

| Infravermelho/Térmico | |||

| Intensificação de Imagem | |||

| Plataforma de Arma | Fixa | ||

| Portátil | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ópticas táticas em 2025?

O tamanho do mercado de ópticas táticas é de USD 13,1 bilhões em 2025.

Qual é o CAGR previsto para ópticas táticas até 2030?

A receita agregada está projetada para crescer a um CAGR de 5,96% entre 2025 e 2030.

Qual segmento de produto está crescendo mais rapidamente?

As lunetas de visão noturna estão avançando a um CAGR de 9,84% com base nas demandas operacionais 24 horas por dia, 7 dias por semana.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve registrar um CAGR de 7,38% à medida que os orçamentos de modernização crescem na Índia, no Japão e na Austrália.

Por que as ópticas térmicas estão ganhando participação de mercado?

Os avanços em microbolômetros não resfriados reduzem o tamanho, o peso, a potência e o custo, permitindo imagem em todas as condições climáticas e acelerando a adoção.

Como as regras de controle de exportação estão afetando os fornecedores?

O licenciamento ITAR e EAR prolonga os ciclos de entrega para núcleos de infravermelho avançados, direcionando os compradores não alinhados para canais de aquisição de governo a governo.

Página atualizada pela última vez em: