Taille et part du marché des antennes militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

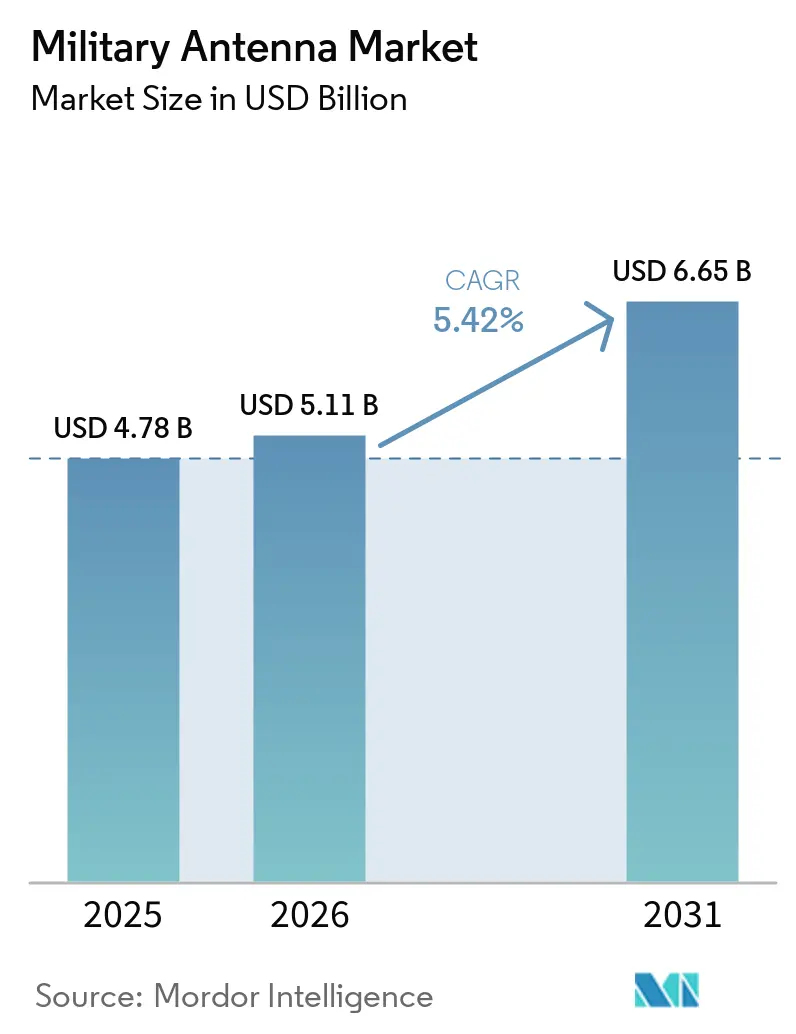

| Taille du Marché (2026) | 5.11 Milliards de dollars |

| Taille du Marché (2031) | 6.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antennes militaires par Mordor Intelligence

La taille du marché des antennes militaires devrait s'étendre de 4,78 milliards USD en 2025 et 5,11 milliards USD en 2026 à 6,65 milliards USD d'ici 2031, enregistrant un TCAC de 5,41 % entre 2026 et 2031. Les programmes avancés de communication en déplacement continuent d'être un moteur de demande significatif, alors que les forces armées passent de nœuds de communication statiques à des plateformes mobiles continuellement connectées. Le marché des antennes militaires bénéficie de la modernisation des systèmes de commandement et de contrôle (C2). Le Bureau de la responsabilité gouvernementale des États-Unis (GAO) a noté que le Département de la Défense (DoD) a demandé plus de 1,4 milliard USD pour les activités de Commandement et Contrôle Interarmées Tous Domaines Combinés (CJADC2) dans le budget de l'exercice 2025. Bien que le GAO ne relie pas directement le financement du CJADC2 aux mises à niveau des antennes, l'accent mis par le programme sur la connexion des actifs entre les domaines soutient la demande de systèmes de communication résilients et d'améliorations de la connectivité. Le marché des antennes militaires bénéficie d'un soutien supplémentaire grâce à la demande croissante de SATCOM multi-orbites, de communications sous-marines, de systèmes sans pilote et de charges utiles spatiales, qui nécessitent tous des ouvertures plus petites, plus légères et davantage pilotées par logiciel que les générations précédentes. Néanmoins, le marché des antennes militaires est toujours confronté à des frictions temporelles liées aux contrôles à l'exportation et à la concentration des composants de sources fiables, ce qui peut ralentir les calendriers d'intégration alliés et limiter l'évolutivité de la production pour certains fournisseurs.

Principaux enseignements du rapport

- Par plateforme, les plateformes terrestres détenaient 37,55 % de la taille du marché des antennes militaires en 2025, tandis que les plateformes spatiales devraient enregistrer la croissance la plus rapide avec un TCAC de 8,90 % jusqu'en 2031.

- Par bande de fréquence, l'UHF représentait 34,10 % en 2025, tandis que la SHF devrait se développer à un TCAC de 9,01 % jusqu'en 2031.

- Par technologie, les antennes à réseau étaient en tête avec 35,68 % en 2025, tandis que les antennes à microbande devraient croître à un TCAC de 8,77 % jusqu'en 2031.

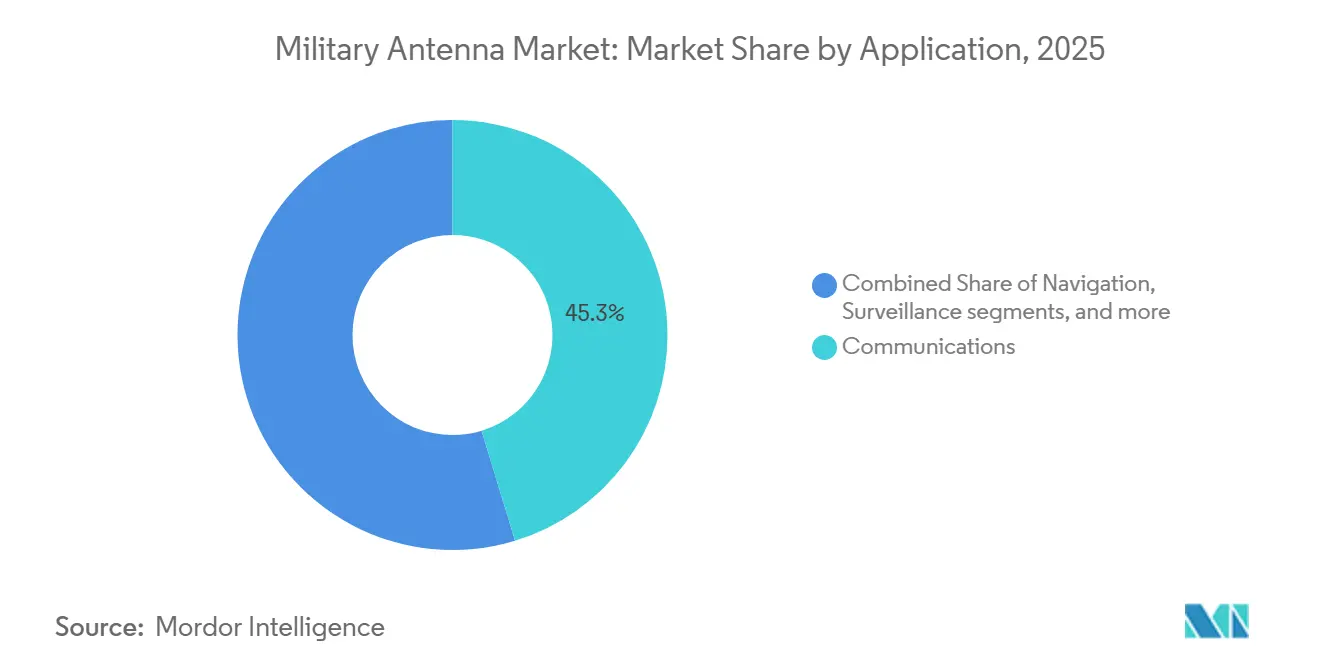

- Par application, les communications représentaient 45,30 % du marché des antennes militaires en 2025, tandis que la télémétrie devrait croître à un TCAC de 7,99 % jusqu'en 2031.

- Par composant, les éléments rayonnants représentaient 40,25 % en 2025, tandis que les radômes devraient croître à un TCAC de 7,15 % jusqu'en 2031.

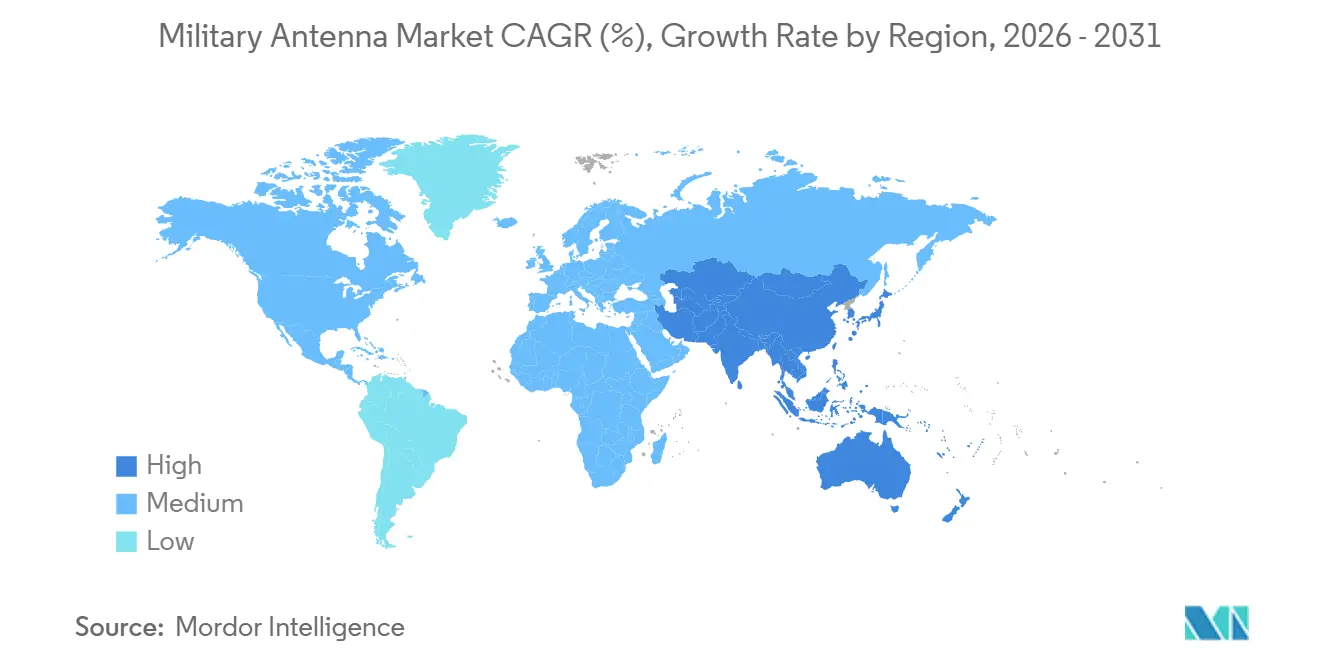

- Par géographie, l'Amérique du Nord détenait 47,35 % de la part du marché des antennes militaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 6,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des antennes militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mises à niveau des antennes à réseau phasé et à direction électronique | +1.20% | Mondial, avec des gains à court terme en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion du SATCOM tactique sur les réseaux LEO, MEO et GEO | +1.00% | Mondial, avec la plus forte intensité en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des communications sécurisées C4ISR et multi-domaines | +0.90% | Membres de l'OTAN et partenaires indo-pacifiques | Moyen terme (2-4 ans) |

| Prolifération des plateformes sans pilote et consommables | +0.70% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Adoption d'antennes multifonctions à ouverture partagée | +0.50% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Connectivité multi-orbites protégée pour les théâtres polaires et contestés | +0.40% | Amérique du Nord, Europe du Nord et États côtiers arctiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à niveau des antennes à réseau phasé et à direction électronique

Le marché évolue progressivement vers des systèmes à réseau phasé et à direction électronique en raison de la demande des utilisateurs pour une mobilité accrue, un contrôle de faisceau plus rapide et une dépendance réduite aux pièces mobiles sur les plateformes exposées.[1]Bureau de la Recherche Navale, "Réseau à ouverture active," onr.navy.mil L'Armée américaine a mené le pilote de deuxième phase du Réseau de Formation Blindée en Déplacement (AFN-OTM) au début de 2025 avec la 1re Division d'Infanterie lors des rotations du Centre National d'Entraînement à Fort Irwin, en Californie. Les véhicules AFN-OTM étaient équipés de SATCOM LEO, de terminaux SATCOM déportés, de radios à ligne de visée, de transport cellulaire, d'outils de diversité de bande passante et de drones à antenne à hauteur variable pour soutenir les opérations C2. Le marché observe le même glissement vers des missions sans pilote de plus haut niveau, AeroVironment ayant reçu un contrat de 43 millions USD en mai 2026 pour intégrer son antenne à réseau phasé PANTHER sur les plateformes SkyRange pour la télémétrie hypersonique.[2]Source : AeroVironment, « AV Awarded $43M DoW Contract to Integrate PANTHER Phased Array Antenna on SkyRange Platforms for Hypersonic Telemetry », avinc.com Des recherches publiées en 2026 ont démontré qu'un prototype d'antenne à réseau phasé conforme à l'aile pour des applications UAV a atteint un balayage en azimut de ±65°, une largeur de bande relative de 24,8 % et moins de 3 dB de fluctuation de gain aux fréquences clés. Ces résultats confirment la faisabilité technique des réseaux phasés conformes pour les applications radar sur UAV. En mai 2025, le CETC chinois a présenté un portefeuille radar lors de la 11e Exposition Mondiale du Radar, comprenant un radar de surveillance à réseau numérique en bande S, des systèmes à réseau phasé actif en bande S, un radar anti-furtivité à réseau phasé entièrement numérique en bande UHF et un radar météorologique à réseau phasé actif entièrement numérique en bande C, soulignant l'utilisation croissante des technologies d'ouverture électroniquement agiles dans les rôles radar et les bandes de fréquences.

Expansion du SATCOM tactique sur les réseaux LEO, MEO et GEO

L'antenne militaire est influencée par l'expansion du SATCOM tactique sur les orbites basse, moyenne et géostationnaire, les opérateurs exigeant de plus en plus des terminaux mobiles capables de transférer le trafic sur plusieurs réseaux plutôt que d'être limités à une seule orbite. Le budget de défense japonais pour l'exercice 2026 comprenait 88,2 milliards JPY (563,01 millions USD) pour un satellite de communications de défense de nouvelle génération et 8,7 milliards JPY (55,50 millions USD) pour le système de communications par satellite multi-bandes PATS, ce qui soutient la demande continue de charges utiles d'antennes avancées et de terminaux terrestres multi-bandes. La documentation PMW/A 170 de la Marine américaine pour 2025 a mis l'accent sur la résilience du SATCOM, la connectivité multi-orbites et la diversité des bandes et des fournisseurs. Les initiatives STNG et CBSP améliorent l'accès aux constellations GEO et NGSO pour les plateformes navales, stimulant la demande de terminaux multi-bandes, d'ouvertures certifiées et de technologies de réseau multi-faisceaux. Cependant, les sources de la Marine n'indiquent pas explicitement que l'approvisionnement en antennes est la principale exigence pour les mises à niveau de la flotte. En février 2026, L3Harris a obtenu un contrat de production à plein régime de General Dynamics Electric Boat pour livrer 26 ensembles de communications sous-marines pour les sous-marins de classe Virginia et Columbia d'ici 2033. Bien que l'approvisionnement en antennes n'ait pas été explicitement mentionné, le contrat met en évidence la demande de systèmes de communication navale fiables. En mars 2026, Kymeta a présenté la série KuKa 8, permettant une exploitation simultanée en bandes Ku et Ka au sein d'une antenne plate à direction électronique compacte, reflétant l'évolution du marché des antennes militaires vers des terminaux SATCOM plus petits, multi-bandes et facilement intégrables.

Modernisation des communications sécurisées C4ISR et multi-domaines

Le marché continue de bénéficier d'un soutien significatif de la modernisation du C4ISR, car presque toutes les mises à niveau C2 nécessitent une mise à jour correspondante de l'infrastructure de communication. Le Bureau de la responsabilité gouvernementale des États-Unis a rapporté en avril 2025 que le DoD avait demandé plus de 1,4 milliard USD pour les activités CJADC2 dans le budget de l'exercice 2025, soulignant l'ampleur de la poussée vers les réseaux sécurisés qui stimule la demande d'antennes. Le Japon a contribué à cette tendance à travers son budget de l'exercice 2026, qui a alloué 364 milliards JPY (2,33 milliards USD) aux fonctions de commandement, de contrôle et de renseignement et a maintenu le financement des satellites de communications de défense et des systèmes SATCOM multi-bandes. En décembre 2025, l'OTAN a approuvé ses budgets à financement commun pour 2026, allouant 528,2 millions EUR (610,00 millions USD) pour le budget civil et 2,42 milliards EUR (2,84 milliards USD) pour le budget militaire. Ces allocations visent à renforcer la défense collective, à améliorer les communications interopérables et à soutenir l'infrastructure militaire partagée. Cet alignement avec le marché des antennes militaires souligne l'importance croissante de facteurs au-delà des performances de forme d'onde ou de gain. Les fournisseurs font désormais face à une concurrence basée sur le soutien tout au long du cycle de vie, la préparation à la certification et l'intégration sécurisée dans des architectures de commandement plus larges, qui sont de plus en plus critiques sur le marché des antennes militaires.

Prolifération des plateformes sans pilote et consommables

La demande augmente également en raison des plateformes sans pilote et consommables, qui nécessitent des ouvertures plus légères et plus conformes que les systèmes traditionnels avec équipage. Le budget de défense japonais pour l'exercice 2026 a alloué environ 277,3 milliards JPY (1,77 milliard USD) aux capacités de défense sans pilote. Cela comprend 100,1 milliards JPY (639 millions USD) désignés pour le développement de la Défense Littorale Synchronisée, Hybride, Intégrée et Améliorée (SHIELD) utilisant des actifs sans pilote. Le financement SHIELD englobe diverses catégories de plateformes sans pilote, notamment les UAV, les USV et les UUV, s'alignant sur l'objectif du Japon d'établir un système de défense sans pilote en couches dans les domaines aérien, maritime de surface et sous-marin. En mai 2026, AeroVironment a remporté un contrat de 43 millions USD pour intégrer son antenne à réseau phasé entièrement numérique PANTHER sur les plateformes haute altitude SkyRange, démontrant que les antennes à réseau avancées s'intègrent de plus en plus dans les rôles sans pilote et de test spécialisés. Le marché des antennes militaires observe des progrès similaires dans les conceptions conformes soutenues par la recherche, avec Scientific Reports publiant en 2026 des travaux démontrant des performances de balayage grand angle adaptées aux radars de surveillance embarqués sur UAV. À mesure que les plateformes consommables se développent davantage, le marché devrait déplacer davantage de valeur vers la formation de faisceau compacte, l'installation à faible profil et le fonctionnement résilient dans des conditions de spectre encombré.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulots d'étranglement à l'exportation liés à l'ITAR et aux achats souverains | -0.40% | Mondial, avec les frictions les plus élevées dans les achats alliés indo-pacifiques et du Moyen-Orient | Moyen terme (2-4 ans) |

| Congestion électromagnétique et complexité CEM au niveau de la plateforme | -0.30% | Mondial, aiguë dans les environnements de plateformes denses tels que les porte-avions et les véhicules terrestres | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Concentration de l'approvisionnement en GaN et en composants RF avancés | -0.30% | Mondial, avec un risque d'approvisionnement concentré dans les écosystèmes principaux américains et européens | Moyen terme (2-4 ans) |

| Longs cycles budgétaires de défense retardant les mises à niveau de la prochaine vague | -0.30% | Europe et Moyen-Orient, avec une intensité plus faible aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement à l'exportation liés à l'ITAR et aux achats souverains

Le marché des antennes militaires est toujours confronté à des retards persistants dus aux règles de contrôle des exportations, en particulier lorsque des ouvertures haute performance sont liées à des composants électroniques de plateforme sensibles et à des fonctions de communications militaires. Le Département d'État américain a publié une règle finale provisoire en janvier 2025, suivie d'une règle finale en août 2025, entrée en vigueur en septembre 2025.[3]Source : Département d'État américain, « Réglementation internationale sur le trafic d'armes, révisions ciblées de la liste des munitions américaines », govinfo.gov Cette règle a retiré certaines antennes à schéma de réception contrôlé pour le positionnement, la navigation et la synchronisation (PNT) de la liste des munitions américaines et les a placées sous la réglementation sur l'administration des exportations (EAR). Ce changement réglementaire réduit les défis à l'exportation liés à l'ITAR pour les antennes anti-brouillage axées sur le PNT. Cependant, les exportateurs doivent toujours évaluer la classification EAR et les exigences de licence. Cette étape a amélioré les conditions pour certains produits liés au GNSS, mais elle n'a pas supprimé la pression plus large des licences sur les systèmes d'antennes militaires plus performants, en particulier les réseaux phasés actifs au-dessus de seuils sensibles. Le marché des antennes militaires continue donc de faire face à de longs cycles d'approbation sur les programmes étrangers, car les acheteurs doivent tenir compte des licences, des conditions de transfert de technologie et des effets d'intégration en aval sur le reste de la plateforme, encourageant également les gouvernements alliés et les entreprises de défense locales à investir dans des alternatives souveraines, détournant ainsi les futures activités des fournisseurs dépendants des exportations sur le marché des antennes militaires.

Concentration de l'approvisionnement en GaN et en composants RF avancés

Le marché est confronté à des contraintes dues à la concentration de l'approvisionnement fiable en GaN et en RF avancé, car la sortie des réseaux phasés repose de manière significative sur un nombre limité de fonderies qualifiées. Qorvo est le principal fournisseur de GaN sur SiC pour la défense depuis 1998, détenant l'accréditation de source fiable de catégorie 1A de la DMEA du DoD américain pour sa fonderie de Richardson, au Texas, et ayant expédié plus de 10 millions de produits GaN, soutenant les besoins de performance, de fiabilité et d'approvisionnement fiable pour les applications de radar de défense, de guerre électronique, de SATCOM et d'autres applications frontales RF. Cependant, les risques potentiels de capacité sont une préoccupation dans l'ensemble du secteur. La demande croissante dans les programmes de défense peut exercer une pression sur les plaquettes GaN sur SiC, la capacité des fonderies, le conditionnement et les chaînes d'approvisionnement de sources fiables, plutôt que d'indiquer un problème spécifique à Qorvo sur le marché des antennes militaires. Le sujet SBIR/STTR de la DMEA du DoD DMEA254-P001, pré-publié en septembre 2025, portait sur la conception de frontal RF utilisant le procédé GaN sur silicium 130RFG1 200 mm de GlobalFoundries pour démontrer des solutions LNA et PA intégrées pour les systèmes radio militaires et commerciaux, s'alignant sur les efforts visant à améliorer la fabrication RF GaN basée aux États-Unis. Son impact sur les coûts des antennes, les délais d'approvisionnement et les intégrateurs plus petits doit être considéré comme un risque de marché plutôt que comme une conclusion définitive du DoD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : l'architecture spatiale s'accélère au-dessus d'une base dominée par le terrestre

Les plateformes terrestres représentaient 37,55 % de la taille du marché des antennes militaires en 2025, restant le plus grand segment de plateforme en valeur. Cela reflète la base installée de véhicules blindés, de plateformes à roues tactiques et de systèmes portables en cours de mise à niveau pour les communications mobiles. L'Armée américaine a renforcé la demande de communications tactiques en janvier 2025 lorsqu'elle a attribué à L3Harris près de 300 millions USD en commandes de production à plein régime pour les radios Manpack et Leader dans le cadre du programme de radios portatives, manpack et à petit facteur de forme, soutenant la demande continue de systèmes de communication sécurisés, interopérables et prêts pour le terrain où la compatibilité des antennes, les performances de forme d'onde et la connectivité SATCOM/ligne de visée restent essentielles à l'efficacité opérationnelle. Le secteur des antennes militaires continue donc de dépendre fortement des grands cycles de modernisation des flottes terrestres, où les volumes unitaires restent bien supérieurs à ceux de nombreux programmes navals et spatiaux.

Le marché connaît une croissance rapide dans le segment des plateformes spatiales, qui devrait se développer à un TCAC de 8,90 % jusqu'en 2031, porté par des investissements croissants dans les charges utiles satellitaires et les architectures de relais. Par exemple, le budget japonais de l'exercice 2026 alloue 88,2 milliards JPY (563 millions USD) pour un satellite de communications de défense de nouvelle génération et 8,7 milliards JPY (55,50 millions USD) pour le système SATCOM multi-bandes PATS. Le marché devrait connaître une demande plus élevée au niveau de la charge utile à mesure que les constellations proliférées, les réseaux de relais et le traitement en orbite augmentent le déploiement d'ouvertures militaires au-delà des architectures GEO traditionnelles. De plus, les plateformes aéroportées représentent le deuxième segment le plus important, soutenu par les mises à niveau des radars de chasseurs, les cycles de renouvellement des aéronefs ISR et la nécessité de communications survivables dans les flottes d'aviation tactique. La demande navale reste robuste car les sous-marins et les combattants de surface nécessitent une connectivité multi-bandes et multi-orbites, en particulier dans les environnements où les alternatives de communication terrestres sont limitées.

Par bande de fréquence : la croissance de la SHF reflète le pivot vers le SATCOM, l'UHF soutient l'épine dorsale tactique

La très haute fréquence (UHF) représentait 34,10 % en 2025, maintenant sa position de plus grand segment de bande de fréquence sur le marché des antennes militaires. Sa position reste durable car les communications tactiques, le SATCOM à bande étroite, les liaisons à bord des navires et de nombreuses opérations de terrain dispersées continuent de s'appuyer sur l'UHF comme épine dorsale fiable. La documentation PMW/A 170 de la Marine américaine souligne que la résilience du SATCOM multi-orbites est une priorité clé des communications de la flotte. CBSP et STtNG améliorent l'accès aux constellations GEO et NGSO pour la diversité des bandes et des fournisseurs, ainsi que le basculement multi-bandes. L'UHF reste intégrale aux communications de la Marine via DMR, MUOS, BFTN et les systèmes hérités, soutenant la demande de terminaux multi-orbites avancés et de systèmes d'antennes compatibles UHF. Les fréquences HF et VHF restent également pertinentes là où les liaisons longue portée ou au-delà de l'horizon offrent encore une valeur opérationnelle, en particulier dans des environnements austères et sur des flottes de plateformes mixtes.

La super haute fréquence (SHF) est la bande à la croissance la plus rapide et devrait se développer à un TCAC de 9,01 % jusqu'en 2031, reflétant l'évolution vers la capacité SATCOM en bandes Ka et Ku. Le marché des antennes militaires observe ce changement à travers la demande de terminaux mobiles plus petits, une commutation de faisceau plus rapide et des assemblages d'alimentation multi-bandes plus compacts. Les allocations du satellite de communications et du PATS japonais pour l'exercice 2026 donnent la priorité aux liaisons satellitaires protégées et anti-brouillage, soutenues par le financement des satellites de communications de défense de nouvelle génération et des équipements compatibles PATS. En mars 2026, Kymeta a lancé la série KuKa 8, qui offre une exploitation simultanée en bandes Ku et Ka au sein d'une seule ouverture plate à direction électronique. Ce développement souligne la demande croissante de terminaux SATCOM SHF/Ku-Ka compacts, multi-bandes et multi-orbites. Bien que le segment EHF soit plus petit, il continue de jouer un rôle critique en fournissant des communications survivables, protégées et résistantes au brouillage pour les missions stratégiques, navales, aériennes et terrestres.

Par technologie : les antennes à réseau (AESA) dominent, les antennes à microbande progressent sur les plateformes compactes

Les antennes à réseau représentaient 35,68 % du marché en 2025, ce qui en fait le plus grand segment technologique sur le marché des antennes militaires. Ce leadership est fondé sur l'agilité du faisceau, la flexibilité multi-missions et le besoin croissant de prendre en charge le radar, le SATCOM, la guerre électronique et les liaisons de données via des ouvertures davantage pilotées par logiciel. En 2025, le CETC chinois a mis en évidence la pertinence des ouvertures radar à balayage électronique en présentant des systèmes à réseau numérique, à réseau phasé actif et à réseau phasé entièrement numérique. Ces systèmes couvraient des applications radar en bandes S, C et UHF, notamment la surveillance à basse altitude, la surveillance aérienne 3D et la section CETC anti-furtivité. Le portefeuille du CETC comprend également des systèmes AESA en bande L, soulignant le passage vers des ouvertures électroniquement agiles. Les antennes à ouverture et à réflecteur occupent toujours une place importante là où un gain très élevé et des structures de coûts éprouvées importent davantage que la direction électronique rapide.

Les antennes à microbande devraient croître à un TCAC de 8,77 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide sur le marché des antennes militaires. Leur facteur de forme léger et conforme convient aux UAV, aux petits satellites et aux installations compactes sur véhicules où les contraintes de taille, de poids et de puissance sont strictes. Des recherches publiées en juillet 2025 sur une antenne à patch microbande en bande Ka à 32 GHz avec une surface sélective en fréquence (FSS) pour les drones militaires ont démontré une perte de retour simulée de -29,3 dB, un gain et une directivité améliorés, et une conception compacte, soutenant l'utilisation d'antennes en bande Ka dans les UAV et les plateformes de défense à espace contraint. Le secteur des antennes militaires observe donc une substitution progressive des formes exposées plus grandes dans certaines applications sans pilote et spatiales. Les antennes filaires et à lentille restent pertinentes dans des cas d'utilisation plus étroits, mais la courbe de croissance est clairement la plus forte là où l'intégration à faible profil offre un avantage opérationnel.

Par application : les communications dominent le marché, la liaison de données C2 émerge le plus rapidement

Les communications devraient représenter 45,30 % du marché des antennes militaires en 2025, soulignant la nécessité de prendre en charge les liaisons vocales, de données et vidéo sur presque toutes les plateformes militaires en opération. En novembre 2024, L3Harris a obtenu un contrat IDIQ de la Marine américaine d'une valeur allant jusqu'à 999 millions USD pour fournir des terminaux MIDS JTRS sur cinq ans pour les forces américaines et de coalition. Ce contrat améliore l'interopérabilité Link 16 entre les services armés américains et 57 nations alliées, soulignant la demande de matériel de connectivité, d'intégration RF et de systèmes d'antennes pour l'échange sécurisé de données tactiques dans des environnements contestés. La navigation conserve également un rôle significatif car les exigences anti-brouillage et anti-leurrage continuent de soutenir la demande d'antennes protégées sur les aéronefs et autres systèmes mobiles.

La télémétrie devrait être le segment d'application à la croissance la plus rapide, avec un TCAC projeté de 7,99 % jusqu'en 2031. Cette croissance est portée par l'expansion des essais d'armes hypersoniques, l'activité accrue dans les opérations de portée des UAV consommables et la demande croissante de surveillance des lancements spatiaux. Le besoin d'antennes de liaison de télémétrie dédiées pour chaque vol d'essai de systèmes sans pilote consommables augmente considérablement les volumes d'antennes au niveau du programme par rapport aux plateformes réutilisables. Cette tendance devient de plus en plus évidente à mesure que le Laboratoire de Recherche de l'Armée de l'Air américaine élargit son portefeuille d'aéronefs consommables. De plus, les antennes de surveillance et de reconnaissance, y compris celles utilisées dans les UAV équipés de SAR et les aéronefs SIGINT, ainsi que les applications de liaison de données de commandement et de contrôle, bénéficient de budgets accrus pour les initiatives anti-drones et les programmes de dominance du spectre.

Par composant : les éléments rayonnants en tête, les radômes signalent l'investissement dans la survivabilité

Les éléments rayonnants représentaient 40,25 % en 2025, ce qui en fait la plus grande catégorie de composants sur le marché des antennes militaires. Cette position reflète leurs rôles directs dans la transmission et la réception de signaux, et la haute valeur accordée aux éléments actifs dans les systèmes AESA. Les réseaux d'alimentation et les assemblages coaxiaux continuent d'absorber des dépenses significatives car de nombreuses mises à niveau remplacent ou améliorent des composants sélectionnés plutôt que des chaînes d'antennes entières. Les commutateurs et les déphaseurs bénéficient également de la diffusion plus large des architectures de formation de faisceau dans les programmes de radar, de SATCOM et de guerre électronique.

Les radômes devraient croître à un TCAC de 7,15 % jusqu'en 2031, les positionnant comme le segment de composants à la croissance la plus rapide sur le marché des antennes militaires. Ce schéma montre que la survivabilité, la protection environnementale et le contrôle de la signature deviennent plus importants dans les décisions d'approvisionnement plutôt que de rester des considérations de conception secondaires. Le marché des antennes militaires accorde plus d'attention aux assemblages robustifiés car une densité de puissance plus élevée et des formes d'onde plus complexes rendent les ouvertures exposées plus vulnérables dans des conditions d'exploitation exigeantes. Cette direction s'aligne sur le mouvement plus large vers des sous-systèmes intégrés et durcis plutôt que du matériel d'antenne simple et exposé. Cela suggère également que les futures dépenses en composants récompenseront de plus en plus les fournisseurs capables de combiner protection, durabilité et performance électromagnétique en un seul ensemble.

Analyse géographique

L'Amérique du Nord détenait 47,35 % de la part du marché des antennes militaires en 2025, maintenant sa position de plus grand contributeur régional. Les États-Unis restent l'ancre de la demande régionale car les communications mobiles, la connectivité sous-marine et la modernisation des réseaux tactiques progressent toutes dans des pipelines d'approvisionnement actifs. En janvier 2025, l'Armée américaine a fait avancer le marché des antennes militaires grâce à son pilote de réseau en déplacement à Fort Bliss, qui a validé les antennes à direction électronique montées sur véhicule dans les formations blindées. L'Amérique du Nord a également bénéficié du contrat de production à plein régime de L3Harris en février 2026 pour les systèmes de communication des sous-marins de classe Virginia et Columbia couvrant 26 ensembles jusqu'en 2033.

L'Europe est restée le deuxième bloc régional le plus important sur le marché des antennes militaires, soutenu par les besoins d'interopérabilité menés par l'OTAN et une modernisation plus large des communications dans les armées alliées. L'approbation par l'OTAN en décembre 2025 de ses budgets à financement commun pour 2026 a renforcé la nécessité d'une défense collective plus forte, d'une infrastructure militaire partagée et de réseaux de communications interopérables. La base de fournisseurs régionale reste active, comme en témoigne le lancement par Rohde & Schwarz en avril 2025 de systèmes de surveillance du spectre militaire compacts, légers et rapidement déployables. Ces systèmes visent à aider les forces armées dans la gestion du spectre, la détection et la géolocalisation des émetteurs, la surveillance EMCON et à garantir des communications radio fiables dans des environnements électromagnétiques contestés. La position de l'Europe sur le marché des antennes militaires est donc soutenue à la fois par la demande d'approvisionnement et par une base industrielle locale axée sur les communications sécurisées et les opérations spectrales.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des antennes militaires et devrait se développer à un TCAC de 6,90 % jusqu'en 2031. La croissance régionale est façonnée par l'expansion budgétaire, les objectifs de production nationale et la nécessité de renforcer les réseaux de surveillance maritime et aérienne. Le budget japonais de l'exercice 2026 a apporté un soutien visible grâce au financement des fonctions de commandement, de contrôle et de renseignement, des systèmes sans pilote, des satellites de communications de défense de nouvelle génération et du programme SATCOM multi-bandes PATS. Le CETC chinois a également montré en mai 2025 que la production de réseaux phasés actifs sur plusieurs bandes est déjà bien établie dans la base industrielle de défense de la région. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent la part restante du marché des antennes militaires, et l'activité dans ces régions reste liée à des mises à niveau sélectives de plateformes et à l'externalisation de sous-systèmes, notamment les contrats de développement et de fabrication d'antennes militaires de MTI Wireless Edge en janvier 2025 auprès d'un intégrateur de systèmes israélien.

Paysage concurrentiel

Le marché des antennes militaires est modérément consolidé, L3Harris Technologies, RTX Corporation, Lockheed Martin, BAE Systems plc et Rohde & Schwarz GmbH & Co. KG occupant des positions solides dans les programmes de défense occidentaux. Néanmoins, le marché des antennes militaires n'est pas fermé aux spécialistes de plus petite taille, car l'externalisation spécifique aux plateformes reste active dans les communications, le SATCOM et la fabrication de sous-systèmes d'antennes. MTI Wireless Edge a déclaré en janvier 2025 que les intégrateurs de systèmes israéliens augmentaient l'externalisation de la fabrication d'antennes militaires, ce qui soutient l'idée que les fournisseurs de niveau intermédiaire ont encore la possibilité de remporter des travaux ciblés même lorsque les grands maîtres d'œuvre dominent les programmes finaux, laissant le marché des antennes militaires avec une structure mixte où les maîtres d'œuvre principaux mènent sur les grandes plateformes, tandis que les spécialistes se disputent les sous-systèmes, l'intégration et les exigences de performance de niche.

Le positionnement stratégique est de plus en plus lié à la profondeur des programmes et aux relations établies plutôt qu'aux seuls lancements de produits ponctuels. L3Harris a renforcé sa position sur le marché des antennes militaires grâce à près de 300 millions USD en commandes de production de communications résilientes de l'Armée américaine en janvier 2025 et à son contrat de production à plein régime de communications sous-marines de février 2026 avec General Dynamics Electric Boat. AeroVironment a progressé dans la chaîne de valeur en mai 2026 en obtenant le contrat d'intégration du réseau phasé PANTHER SkyRange, démontrant la capacité des spécialistes en antennes à se diversifier dans des fonctions de test et de télémétrie critiques pour la mission. Le lancement de la série KuKa 8 de Kymeta en 2026 en est un autre exemple, car il ciblait l'espace ouvert dans les terminaux mobiles multi-bandes et multi-orbites où aucun fournisseur unique n'a encore obtenu une domination claire sur tous les utilisateurs de défense.

La concurrence évolue également vers des ouvertures définies par logiciel, une survivabilité intégrée et une certification plus facile sur plusieurs ensembles de missions. Le marché des antennes militaires récompense les fournisseurs capables de raccourcir le temps d'installation, de réduire le nombre d'ouvertures et de prendre en charge le fonctionnement multi-bandes sur des plateformes contraintes. Le lancement par Rohde & Schwarz de systèmes de surveillance du spectre transportables montre que la conscience électromagnétique et le soutien aux communications sont de plus en plus étroitement liés sur le marché des antennes militaires. Le marché des antennes militaires est également façonné par la politique de fabrication fiable et de base industrielle, car les acheteurs veulent de plus en plus un approvisionnement sécurisé, un soutien national et un maintien en condition opérationnelle à long terme éprouvé. En conséquence, l'avantage concurrentiel provient désormais d'un mélange de performance technologique, de résilience de production et de la capacité à rester intégré dans des programmes de défense pluriannuels plutôt que des seules spécifications de produits.

Leaders du secteur des antennes militaires

RTX Corporation

Lockheed Martin Corporation

BAE Systems plc

Rohde & Schwarz GmbH & Co. KG

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : AeroVironment a reçu un contrat de 43 millions USD du Centre de Gestion des Ressources d'Essai du Département de la Guerre pour intégrer le système d'antenne à réseau phasé PANTHER sur les plateformes SkyRange. Cette démarche stratégique met en évidence l'accent mis par le secteur de la défense sur l'avancement des capacités de télémétrie hypersonique. En permettant un suivi multi-cibles évolutif avec une conception modulaire, PANTHER soutient le passage vers des solutions de test agiles, renforçant l'infrastructure de défense nationale et accélérant les délais d'essai des armements.

- Mars 2026 : Kymeta Corporation a dévoilé le terminal de la série KuKa 8, marquant une avancée significative dans la technologie SATCOM. Cette antenne plate multi-bandes et multi-orbites permet une exploitation simultanée sur les bandes Ku et Ka, offrant une connectivité améliorée et une adaptabilité pour les secteurs de la défense et de l'entreprise. Ciblant stratégiquement les marchés de la sécurité nationale américaine et alliée, cette innovation répond aux défis dans les environnements contestés, positionnant Kymeta comme un acteur clé dans l'avancement des solutions de communication par satellite résilientes et multi-réseaux.

- Septembre 2025 : Cubic Defense a reçu un contrat du Laboratoire de Recherche de l'Armée de l'Air pour faire avancer son antenne SATCOM Halo, un système défini par logiciel permettant des opérations hybrides sur plusieurs constellations satellitaires. Ce développement souligne la demande croissante de solutions de communication évolutives à faible SWaP avec des capacités multi-bandes et multi-faisceaux. Stratégiquement, ce contrat positionne Cubic Defense pour renforcer son rôle dans les services SATCOM sécurisés et interopérables pour les applications gouvernementales et commerciales jusqu'en 2027.

Portée du rapport mondial sur le marché des antennes militaires

Les antennes militaires sont des systèmes spécialisés et des composants RF associés utilisés sur les plateformes de défense pour fournir une connectivité radiofréquence sécurisée et fiable dans des environnements d'exploitation tactiques et stratégiques. Le rapport sur le marché des antennes militaires exclut les antennes commerciales, les antennes de communication grand public, les antennes de télécommunications civiles et les produits RF non défensifs, sauf s'ils sont spécifiquement conçus, qualifiés, approvisionnés ou intégrés pour des applications militaires.

Le marché des antennes militaires est segmenté par plateforme, bande de fréquence, technologie, application, composant et géographie. Par plateforme, le marché est segmenté en aéroporté, terrestre, naval et spatial. Par bande de fréquence, le marché est segmenté en haute fréquence (HF), très haute fréquence (VHF), ultra haute fréquence (UHF), super haute fréquence (SHF) et extrêmement haute fréquence (EHF). Par technologie, le marché est segmenté en antennes filaires, antennes à ouverture, antennes à réseau, antennes à réflecteur, antennes à lentille et antennes à microbande. Par application, le marché est segmenté en communications, navigation, surveillance, guerre électronique (GE) et télémétrie. Par composant, le marché est segmenté en éléments rayonnants, réseaux d'alimentation et assemblages coaxiaux, commutateurs RF/micro-ondes et déphaseurs, radômes et autres composants. Le rapport couvre également les tailles de marché et les prévisions pour le marché des antennes militaires dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéroporté |

| Terrestre |

| Naval |

| Spatial |

| Haute fréquence (HF) |

| Très haute fréquence (VHF) |

| Ultra haute fréquence (UHF) |

| Super haute fréquence (SHF) |

| Extrêmement haute fréquence (EHF) |

| Antennes filaires |

| Antennes à ouverture |

| Antennes à réseau |

| Antennes à réflecteur |

| Antennes à lentille |

| Antennes à microbande |

| Communications |

| Navigation |

| Surveillance |

| Guerre électronique (GE) |

| Télémétrie |

| Éléments rayonnants |

| Réseaux d'alimentation et assemblages coaxiaux |

| Commutateurs RF/micro-ondes et déphaseurs |

| Radômes |

| Autres composants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Par plateforme | Aéroporté | ||

| Terrestre | |||

| Naval | |||

| Spatial | |||

| Par bande de fréquence | Haute fréquence (HF) | ||

| Très haute fréquence (VHF) | |||

| Ultra haute fréquence (UHF) | |||

| Super haute fréquence (SHF) | |||

| Extrêmement haute fréquence (EHF) | |||

| Par technologie | Antennes filaires | ||

| Antennes à ouverture | |||

| Antennes à réseau | |||

| Antennes à réflecteur | |||

| Antennes à lentille | |||

| Antennes à microbande | |||

| Par application | Communications | ||

| Navigation | |||

| Surveillance | |||

| Guerre électronique (GE) | |||

| Télémétrie | |||

| Par composant | Éléments rayonnants | ||

| Réseaux d'alimentation et assemblages coaxiaux | |||

| Commutateurs RF/micro-ondes et déphaseurs | |||

| Radômes | |||

| Autres composants | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des antennes militaires ?

La taille du marché des antennes militaires devrait s'étendre de 4,78 milliards USD en 2025 et 5,11 milliards USD en 2026 à 6,65 milliards USD d'ici 2031, enregistrant un TCAC de 5,41 % durant 2026-2031.

Quelle technologie mène l'adoption dans les programmes de défense ?

Les antennes à réseau étaient en tête avec 35,68 % en 2025 car elles soutiennent l'agilité du faisceau, l'utilisation multi-missions et s'adaptent mieux aux exigences du radar, du SATCOM et de la guerre électronique.

Quelle plateforme connaît la croissance la plus rapide jusqu'en 2031 ?

Le spatial est la plateforme à la croissance la plus rapide avec un TCAC de 8,90 %, soutenu par les satellites de communications de défense, les architectures de relais et davantage de charges utiles à direction électronique.

Pourquoi la SHF croît-elle plus rapidement que les autres bandes de fréquence ?

La SHF devrait croître à 9,01 % jusqu'en 2031 car la demande de SATCOM en bandes Ka et Ku augmente pour les communications multi-orbites et les liaisons militaires à large bande mobile.

Quel est le principal domaine d'application de ces systèmes ?

Les communications représentaient 45,30 % en 2025, reflétant une large demande des radios tactiques, des terminaux embarqués sur navires, des liaisons aéronautiques et des systèmes terrestres en réseau.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 6,90 % jusqu'en 2031, soutenue par l'expansion budgétaire, la production nationale et une demande accrue de surveillance et de communications sécurisées.

Dernière mise à jour de la page le: