Taille et part du marché des fusils de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

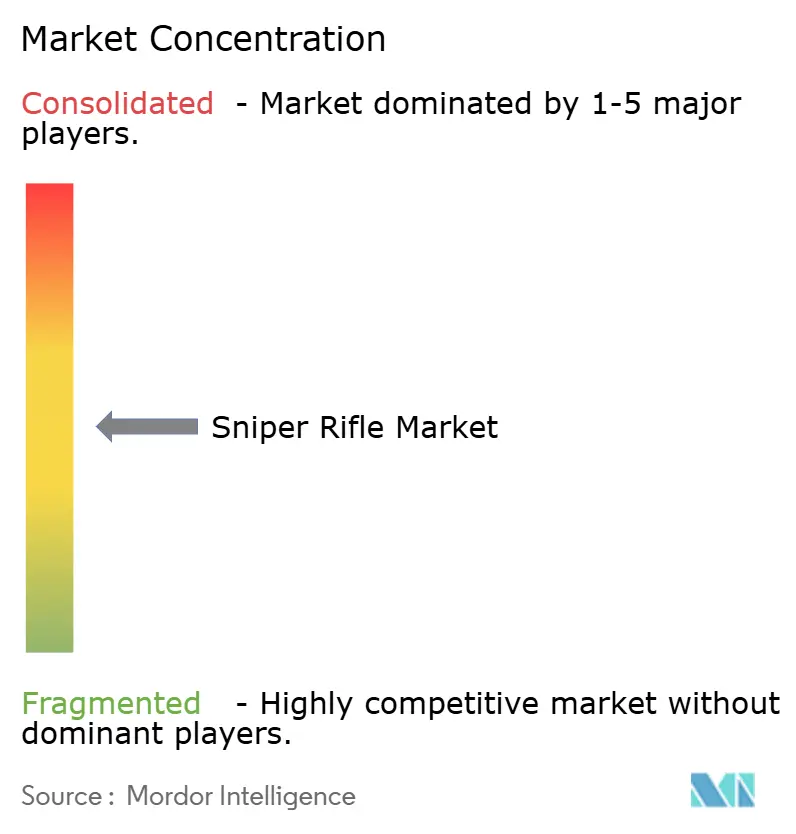

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fusils de précision par Mordor Intelligence

La taille du marché des fusils de précision en 2026 est estimée à 2,01 milliards USD, en progression par rapport à la valeur de 2025 de 1,92 milliard USD, avec des projections pour 2031 atteignant 2,56 milliards USD, soit une croissance à un TCAC de 4,89 % sur la période 2026-2031. Les programmes de modernisation de la défense en cours, la prolifération des plateformes d'armes multi-calibres et la demande d'optiques à activation numérique soutiennent cette trajectoire régulière. Les programmes de recapitalisation militaire aux États-Unis, en Europe et dans les États du Golfe continuent d'ancrer les volumes de procurement, tandis que le tir de précision longue portée en compétition et la chasse constituent une base de revenus civils significative. L'accélération de l'innovation en matière de contrôle de tir optique, l'émergence des munitions de précision sans plomb et la hausse des achats pour la sécurité intérieure en réponse aux exigences de contre-tireur d'élite en milieu urbain renforcent davantage la croissance future. Dans le même temps, le durcissement des régimes de contrôle des exportations et la hausse des coûts du cycle de vie tempèrent l'adoption chez les utilisateurs finaux aux budgets contraints, favorisant une expansion mesurée mais résiliente sur le marché des fusils de précision.

Points clés du rapport

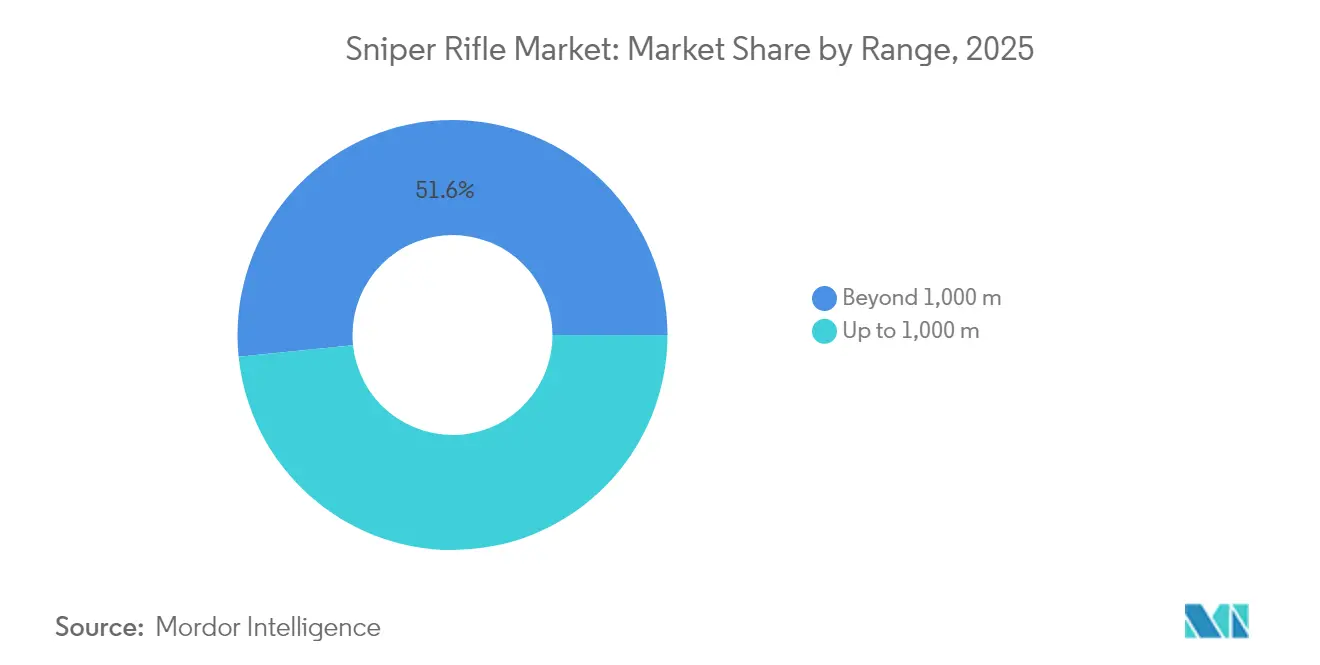

- Par portée, les systèmes d'armes au-delà de 1 000 m ont dominé avec une part de revenus de 51,62 % en 2025, et cette même catégorie devrait afficher le TCAC le plus rapide de 5,86 % jusqu'en 2031.

- Par application, le segment militaire détenait 60,35 % de la part de marché des fusils de précision en 2025, tandis que les achats pour la sécurité intérieure devraient progresser à un TCAC de 6,72 % jusqu'en 2031.

- Par calibre, le .338 Lapua Magnum représentait 23,44 % de la taille du marché des fusils de précision en 2025, tandis que les « autres calibres » devraient se développer à un TCAC de 5,65 % jusqu'en 2031.

- Par mécanisme de fonctionnement, les plateformes à verrou ont représenté 64,55 % des revenus en 2025 ; les systèmes semi-automatiques devraient croître à un TCAC de 6,21 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,22 % des revenus de 2025, mais la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé de 6,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fusils de précision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de modernisation de la défense stimulant les achats de fusils de précision | +1.8% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Popularité croissante du tir de précision longue portée sur le marché civil | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Modernisation des forces de l'ordre par la mise à niveau des capacités de contre-tireur d'élite | +0.7% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Intégration d'optiques numériques et de la fusion multicapteurs améliorant les systèmes de ciblage | +1.2% | Mondial, adoption précoce par l'OTAN | Moyen terme (2-4 ans) |

| Avantages logistiques favorisant l'adoption de plateformes de fusils de précision modulaires multi-calibres | +0.8% | Utilisateurs militaires dans le monde entier | Moyen terme (2-4 ans) |

| Réglementations environnementales accélérant la transition vers les munitions de précision sans plomb | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de modernisation de la défense stimulant les achats de fusils de précision

L'augmentation des allocations pour les capacités de tir de précision au sein de l'OTAN et des nations partenaires se traduit par des programmes pluriannuels de remplacement de fusils et de mise à niveau des optiques. L'armée américaine a alloué 367,3 millions USD aux armes de la prochaine génération pour les équipes de combat (Next-Generation Squad Weapons) pour l'exercice fiscal 2025, et le Corps des Marines américain a achevé son programme MK22 de 587 unités avant le calendrier prévu, soulignant la priorité institutionnelle accordée aux performances multi-calibres à portée extrême. Les dépenses des États du Golfe — portées en tête par l'accord-cadre d'achat de 100 milliards USD de l'Arabie saoudite — constituent un autre bassin de demande considérable, tandis que de plus petites armées européennes comme la Norvège et l'Allemagne se standardisent sur de nouveaux fusils longue portée pour faire face aux menaces de pairs proches. Ces initiatives synchrones récompensent les fabricants qui associent la probabilité de toucher au premier coup à des chaînes logistiques simplifiées, positionnant le marché des fusils de précision pour des commandes importantes et durables.

Popularité croissante du tir de précision longue portée sur le marché civil

Les ligues de tir en compétition, la chasse longue portée et les épreuves de précision récréatives créent un canal de vente non militaire dynamique. Smith & Wesson a attribué une part significative de ses ventes nettes de 535,8 millions USD pour l'exercice 2024 aux armes longues de précision adaptées à la ligne de tir à 1 000 yards. Un débit civil plus élevé permet le partage des lignes de fabrication avec les programmes militaires, réduisant les coûts unitaires et accélérant le transfert vers le marché secondaire de détentes réglables, de canons en fibre de carbone et de calculateurs balistiques avancés. La norme de performance sub-MOA désormais attendue par les passionnés civils pousse les fournisseurs à maintenir des cycles de renouvellement continus des produits, bénéficiant indirectement aux utilisateurs militaires qui exploitent les mêmes outils de production pour les contrats gouvernementaux.

Modernisation des forces de l'ordre par la mise à niveau des capacités de contre-tireur d'élite

Les détachements de protection rapprochée et les équipes d'intervention tactique spécifient de plus en plus des fusils chambrés en 6,5 mm ou en calibres similaires à coefficient balistique élevé pour doubler la probabilité de toucher à 1 000 m par rapport aux plateformes .308 Winchester héritées. Les appels d'offres fédéraux mettent l'accent sur les canons à changement rapide, les dispositifs de bouche compatibles avec les suppresseurs et la compatibilité avec les accessoires de carabine semi-automatique pour faciliter la transition des opérateurs. Les doctrines de déploiement urbain exigent une précision à distance de sécurité pour neutraliser les menaces retranchées sans risque collatéral, soutenant une demande premium auprès des achats au niveau des États même lorsque les budgets globaux de sécurité publique restent stables.

Intégration d'optiques numériques et de la fusion multicapteurs améliorant les systèmes de ciblage

Les optiques de contrôle de tir à activation numérique transforment les fusils traditionnels en capteurs en réseau. Le contrat de 94 millions USD accordé par l'armée américaine pour des viseurs d'armes infrarouges avancés prévoit des cœurs thermiques micro-refroidis qui fournissent des solutions balistiques en temps réel aux tireurs d'élite, élargissant les fenêtres d'engagement dans des conditions de faible luminosité et de météo dégradée. Les fabricants d'optiques intègrent désormais des télémètres laser, des capteurs atmosphériques et des liaisons de données sans fil qui se synchronisent avec les systèmes du combattant, faisant de chaque tireur d'élite un nœud du réseau tactique. À mesure que ces capacités passent du stade de prototype à celui de programme officiel, leur adoption s'accélère dans les inventaires alliés et finit par se diffuser dans les optiques civiles haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des contrôles à l'exportation et restrictions ITAR limitant les opportunités de ventes internationales | -1.1% | Exportateurs américains et acheteurs mondiaux | Court terme (≤ 2 ans) |

| Coûts d'acquisition élevés et de maintenance à long terme limitant une adoption plus large | -0.8% | Marchés aux budgets contraints | Moyen terme (2-4 ans) |

| Émergence de systèmes à énergie dirigée anti-drones réduisant le rôle stratégique des tireurs d'élite | -0.6% | Pays de l'OTAN et forces militaires avancées | Long terme (≥ 4 ans) |

| Intégration limitée avec les systèmes du combattant de nouvelle génération et les réseaux de champ de bataille retardant l'adoption de la modernisation | -0.7% | Mondial, avec accent sur les armées technologiquement avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des contrôles à l'exportation et restrictions ITAR limitant les opportunités de ventes internationales

Les amendements de mai 2024 à la réglementation américaine sur l'administration des exportations (Export Administration Regulations) ont introduit de nouvelles exigences de licence pour un groupe élargi d'armes à feu et d'articles de « contrôle de la criminalité », ajoutant des délais et des coûts de conformité pour les fabricants américains.[1]Bureau of Industry and Security, "Ajout des ECCN 0A504 et 0A505," federalregister.gov Bien que visant à endiguer le détournement illicite, ces règles orientent involontairement certains acheteurs étrangers vers des fournisseurs opérant sous des régimes moins stricts. Les charges de conformité comprennent des examens juridiques, la classification individuelle des numéros de pièces, les frais de diligence raisonnable par des tiers, l'érosion des marges sur les exportations en petites quantités et des accords de support après-vente complexes.

Coûts d'acquisition élevés et de maintenance à long terme limitant une adoption plus large

Un fusil de précision multi-calibres de nouvelle génération associé à des optiques numériques peut atteindre 25 000 USD par système complet, avant de prendre en compte la formation spécialisée des armuriers et la maintenance logicielle. Les achats militaires en volume compensent partiellement ces coûts, mais les forces plus réduites et les services de police municipaux reportent souvent les cycles de remplacement. Des exemples tels que l'annulation de prototypes ultra-longue portée après des essais préliminaires illustrent comment le coût total du programme peut l'emporter sur des résultats balistiques impressionnants. Sur la durée de vie de l'arme, la fréquence plus élevée de remplacement des canons pour les calibres magnum et les mises à jour du micrologiciel pour les optiques intelligentes ajoutent une pression budgétaire qui décourage un déploiement universel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portée : demande accrue pour les capacités à portée extrême

Les fusils au-delà de 1 000 m ont généré 51,62 % du chiffre d'affaires total de 2025, et le segment progresse à un TCAC de 5,86 % à mesure que les armées privilégient la supériorité à distance de sécurité. La taille du marché des fusils de précision pour ces systèmes à portée extrême devrait s'élargir de 0,34 milliard USD entre 2026 et 2031, reflétant les achats de plateformes .338 NM et .50 BMG dans les théâtres d'opérations actifs. L'efficacité du tir au premier coup à deux kilomètres sous-tend les doctrines tactiques mettant l'accent sur les engagements de contre-batterie et les rôles anti-matériel. Les contrats d'achat incluent de plus en plus des suppresseurs intégrés et des optiques jour-nuit multicapteurs pour réduire la signature tout en préservant l'acquisition de cibles.

Les fusils jusqu'à 1 000 m restent essentiels pour les unités tactiques de police et la guerre urbaine où le champ de vision est limité. Ces armes, généralement chambrées en 7,62 OTAN ou 6,5 mm Creedmoor, enregistrent des volumes constants car les coûts de formation sont plus faibles et la commonalité logistique avec les fusils de service simplifie l'approvisionnement en munitions. Bien que leur part des revenus du marché des fusils de précision diminue légèrement sur l'horizon de prévision, les cycles constants de réapprovisionnement et de remplacement garantissent une base de clientèle solide parmi les formations de garde nationale et de gendarmerie.

Par calibre : leadership établi du .338 Lapua Magnum face à l'innovation en matière de nouvelles cartouches

Le segment .338 Lapua représentait 23,44 % des revenus de 2025 grâce à une qualification militaire généralisée et à des chaînes d'approvisionnement établies en Europe, en Amérique du Nord et en Asie. Alors que de nombreuses armées étendent les portées d'engagement qualifiées à 1 500 m, ce calibre reste la référence pour la précision anti-personnel avec un recul acceptable. La part de marché des fusils de précision détenue par le .338 Lapua ne s'érode que marginalement à mesure que de nouveaux entrants arrivent, mais la demande absolue croît en ligne avec l'expansion globale du marché.

Les « autres calibres », englobant le .300 Norma Magnum, le 8,6 Blackout et les cartouches émergentes de 9,4 mm, enregistrent le TCAC le plus rapide de 5,65 % dans le cadre des efforts visant à équilibrer le coefficient balistique, la durée de vie du canon et les performances en tir avec suppresseur. Les culasses multi-calibres permettent aux unités de sélectionner des cartouches adaptées à l'altitude, à la température et au type de cible, protégeant les utilisateurs des chocs d'approvisionnement dans toute chaîne d'approvisionnement en matières premières. Le 7,62*51 mm OTAN hérité est la cartouche d'entraînement par défaut, préservant les connaissances institutionnelles tout en minimisant les dépenses par coup.

Par mécanisme de fonctionnement : précision à verrou versus réactivité semi-automatique

Les fusils à verrou détenaient 64,55 % des revenus en 2025 grâce à leur simplicité mécanique, leur verrouillage rigide et leur précision au coup par coup inégalée. Ces attributs s'alignent sur l'accent doctrinal mis sur la létalité au premier coup à longue portée, notamment pour les rôles anti-matériel ou de contre-tireur d'élite. La taille du marché des fusils de précision attachée aux plateformes à verrou continue de croître en termes absolus, bien que leur proportion diminue progressivement à mesure que des équipes spécialisées expérimentent des conceptions à chargement automatique.

Les fusils semi-automatiques, affichant un TCAC robuste de 6,21 %, attirent les utilisateurs qui valorisent les tirs de suivi rapides, la réduction de la signature du tireur et une impulsion de recul plus douce. Les progrès technologiques en métallurgie des canons, les détentes de compétition à deux étapes et les systèmes à piston comblent les écarts de précision historiques, rendant ces fusils viables pour les rôles de tireur désigné et les services de protection nécessitant un engagement multi-cibles. Les optiques de contrôle de tir à définition logicielle nivellent davantage le terrain, incitant les comités d'acquisition à combiner les deux mécanismes dans les structures de forces futures.

Par application : noyau militaire avec une demande en forte hausse pour la sécurité intérieure

Les clients militaires contrôlaient 60,35 % des revenus de 2025, les mises à jour doctrinales accordant la priorité aux tirs de précision aux côtés des actifs indirects. Les calendriers de déploiement au sein des équipes de combat de brigade, des forces d'opérations spéciales et des unités d'abordage naval génèrent des schémas de commandes prévisibles qui sous-tendent les modèles commerciaux des maîtres d'œuvre et des armuriers spécialisés. La polyvalence avec les systèmes du combattant émergents, notamment les rails alimentés et les liaisons de données sécurisées, renforce le récit d'intégration privilégié par les conseils d'acquisition.

Les agences de sécurité intérieure enregistrent un TCAC de 6,72 %, le plus rapide parmi les segments d'application. Des incidents très médiatisés ont conduit les principaux services de police occidentaux et plusieurs services de police d'Asie-Pacifique à remplacer les plateformes .308 héritées par des fusils à coefficient balistique plus élevé et à recul plus faible, capables d'une précision sub-0,5 MOA à 1 000 m. Les cadres d'achat lient de plus en plus les déblocages de financement aux jalons de certification des opérateurs, garantissant que les budgets de formation augmentent avec les commandes d'équipements, consolidant des revenus récurrents pour les munitions et les kits de maintenance.

Analyse géographique

L'Amérique du Nord a ancré 38,22 % du chiffre d'affaires de 2025 grâce aux dotations soutenues de la défense américaine et à la plus grande communauté civile de tir de précision au monde. La taille du marché des fusils de précision dans la région bénéficie d'économies d'échelle à mesure que les fabricants répartissent les coûts fixes de R&D sur les productions gouvernementales et commerciales. Dans le même temps, les dispositions d'achat américain (buy-American) maintiennent le contenu domestique au-dessus de 80 % dans la plupart des contrats fédéraux. Les unités d'opérations spéciales canadiennes suivent les schémas de modernisation américains, renforçant davantage la demande régionale.

L'Europe maintient une part significative grâce à une recapitalisation progressive mais régulière parmi les membres de l'OTAN cherchant l'interopérabilité et des portées efficaces étendues. Les agendas d'achat ici mettent l'accent sur les suppresseurs intégrés, la conformité aux munitions sans plomb et les optiques numériques jour-nuit, s'alignant sur des normes environnementales et de durabilité pour le combattant strictes. Les sites d'entraînement en haute altitude en Norvège, en Allemagne et en Italie fournissent également des terrains pour la métallurgie des canons en grand froid, alimentant l'innovation qui se diffuse dans les gammes de produits mondiales.

Le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 6,45 % à mesure que les monarchies du Golfe avancent dans des programmes de réarmement de plusieurs milliards de dollars et que les forces d'Afrique subsaharienne investissent dans des capacités de contre-terrorisme et de sécurité des frontières. Les commandes en grande quantité de l'Arabie saoudite et des Émirats arabes unis influencent la standardisation des plateformes dans la région élargie. Les forces spéciales africaines se tournent vers les modèles européens à verrou compatibles avec les chaînes d'approvisionnement en munitions OTAN. Les partenariats de formation à la maintenance locale accompagnent souvent ces contrats, développant des compétences d'armuriers indigènes qui soutiennent la maintenance du cycle de vie.

L'Asie-Pacifique enregistre une adoption croissante portée par la base de fabrication indigène émergente de l'Inde et les exigences des opérations spéciales australiennes pour des systèmes anti-matériel avec des optiques multi-rôles. La croissance économique parallèle en Asie du Sud-Est génère des budgets de sécurité discrétionnaires qui incluent des actifs de tireurs d'élite longue portée, bien que les livraisons restent sensibles aux approbations de contrôle des exportations des équipementiers occidentaux. L'Amérique du Sud affiche une demande modérée, principalement portée par des unités de police spécialisées luttant contre la criminalité transnationale dans des environnements urbains et de jungle mixtes, avec des cycles d'achat étroitement liés aux financements multilatéraux de sécurité publique.

Paysage concurrentiel

L'intensité concurrentielle est modérée, caractérisée par un mélange de marques d'armes à feu bien établies et de grands groupes de défense diversifiés. Barrett Firearms a étendu son empreinte de production dans le Tennessee grâce à un investissement de 76 millions USD dans ses installations pour répondre aux commandes en attente pour la conception adaptative multi-rôles MK22.[2]Barrett Firearms, "Barrett annonce l'expansion de son siège social," barrett.net L'entreprise s'appuie sur des décennies d'expertise en grands calibres tout en intégrant des canons à changement rapide qui s'alignent sur les tendances actuelles de modularité. Les fournisseurs européens tels que Heckler & Koch répondent à la demande intérieure pour les programmes du combattant futur, ayant remporté le contrat G210 de l'armée allemande pour des fusils de précision semi-automatiques de nouvelle génération. Ces plateformes privilégient l'ergonomie, les revêtements à faible signature visuelle et l'optimisation des suppresseurs, s'alignant sur les exigences des utilisateurs finaux continentaux en matière de discrétion et d'engagement rapide. Au niveau des composants, les fabricants d'optiques, notamment Leonardo DRS, ELCAN et de plus petits fournisseurs de viseurs à intelligence artificielle, se concurrencent sur la puissance de calcul embarquée, la fusion de capteurs et les fonctionnalités de sécurité réseau.[3]Leonardo DRS, "DRS remporte un contrat de l'armée américaine pour des viseurs d'armes infrarouges avancés," drs.com

Les nouveaux entrants sur le marché se concentrent de plus en plus sur les matériaux durables et la réduction des signatures sonores, répondant à deux points de douleur émergents des clients : la conformité environnementale et la dissimulation en guerre urbaine. Les fabricants de projectiles sans plomb s'associent aux fournisseurs de canons pour atténuer l'usure accélérée, formant des consortiums inter-entreprises pour accélérer les essais de qualification. Pendant ce temps, les entreprises de cybersécurité d'entreprise collaborent avec les équipementiers d'optiques pour renforcer les liaisons sans fil des calculateurs balistiques contre les menaces de guerre électronique, signalant une convergence de l'électronique de défense et de l'expertise traditionnelle en armes à feu au sein du marché des fusils de précision.

Leaders du secteur des fusils de précision

SNT Motiv Co., Ltd.

Accuracy International Ltd.

Strategic Armory Corps, LLC

Barrett Firearms Mfg, Inc.

Knights Armament Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La plus grande force paramilitaire de l'Inde, la Force centrale de réserve de police (CRPF), se prépare à mener de nouveaux essais pour l'acquisition de 200 fusils de précision ainsi que 20 000 cartouches de .338 Lapua Magnum.

- Février 2025 : Le ministère britannique de la Défense (MoD) a lancé le « Projet SHAMER » pour acquérir un système de fusil de précision à verrou, multi-calibres, à châssis unique, destiné à remplacer les fusils L115 et L118 existants. Le contrat d'achat, d'une valeur comprise entre 1 million GBP (1,37 million USD) et 4 millions GBP (5,49 millions USD), est prévu pour commencer en juin 2026 et se terminer en juin 2033.

Portée du rapport mondial sur le marché des fusils de précision

Les fusils de précision sont des fusils de haute précision et longue portée utilisés dans les applications militaires et de maintien de l'ordre. Le fusil de précision moderne est un système d'arme portable tiré à l'épaule avec le choix entre une action à verrou ou une action semi-automatique. Il est équipé d'une lunette télescopique pour une précision extrême.

Le rapport sur le marché des fusils de précision a été segmenté par portée, application et géographie. Par portée, le marché a été segmenté jusqu'à 1 000 mètres et au-delà de 1 000 mètres. Par application, le marché a été segmenté par civil, forces de l'ordre et militaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique.

Le dimensionnement du marché et les prévisions pour tous les segments ont été fournis en valeur (USD).

| Jusqu'à 1 000 m |

| Au-delà de 1 000 m |

| 7,62*51 mm |

| .300 Winchester Magnum |

| .338 Lapua Magnum |

| .50 BMG |

| Autres calibres |

| À verrou |

| Semi-automatique |

| Militaire |

| Sécurité intérieure |

| Civil |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par portée | Jusqu'à 1 000 m | ||

| Au-delà de 1 000 m | |||

| Par calibre | 7,62*51 mm | ||

| .300 Winchester Magnum | |||

| .338 Lapua Magnum | |||

| .50 BMG | |||

| Autres calibres | |||

| Par mécanisme de fonctionnement | À verrou | ||

| Semi-automatique | |||

| Par application | Militaire | ||

| Sécurité intérieure | |||

| Civil | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fusils de précision ?

Le marché des fusils de précision s'élevait à 2,01 milliards USD en 2026 et devrait atteindre 2,56 milliards USD d'ici 2031, reflétant un TCAC de 4,89 % durant la période de prévision.

Quelle catégorie de portée détient la plus grande part ?

Les systèmes d'armes au-delà de 1 000 m détenaient 51,62 % des revenus en 2025 et maintiendront leur leadership jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide de 6,45 % jusqu'en 2031, soutenu par d'importants programmes d'achat dans le Golfe.

Pourquoi les contrôles à l'exportation sont-ils considérés comme un frein majeur ?

Les récentes modifications des règles américaines ont ajouté de nouvelles étapes de licence pour de nombreux fusils et optiques, augmentant les coûts de conformité et retardant les expéditions pour les exportateurs.

Comment la demande civile influence-t-elle l'innovation produit ?

Les ligues de tir en compétition poussent à une précision sub-MOA et à des optiques intelligentes, contraignant les fabricants à introduire des fonctionnalités qui migrent ensuite vers les variantes militaires.

Quelle tendance technologique façonnera les futurs achats ?

Les optiques de contrôle de tir numérique intégrées combinant imagerie thermique, calcul balistique et réseau sans fil devraient devenir standard sur les fusils de précision de nouvelle génération.

Dernière mise à jour de la page le: