Taille et part du marché des aiguilles d'acupuncture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

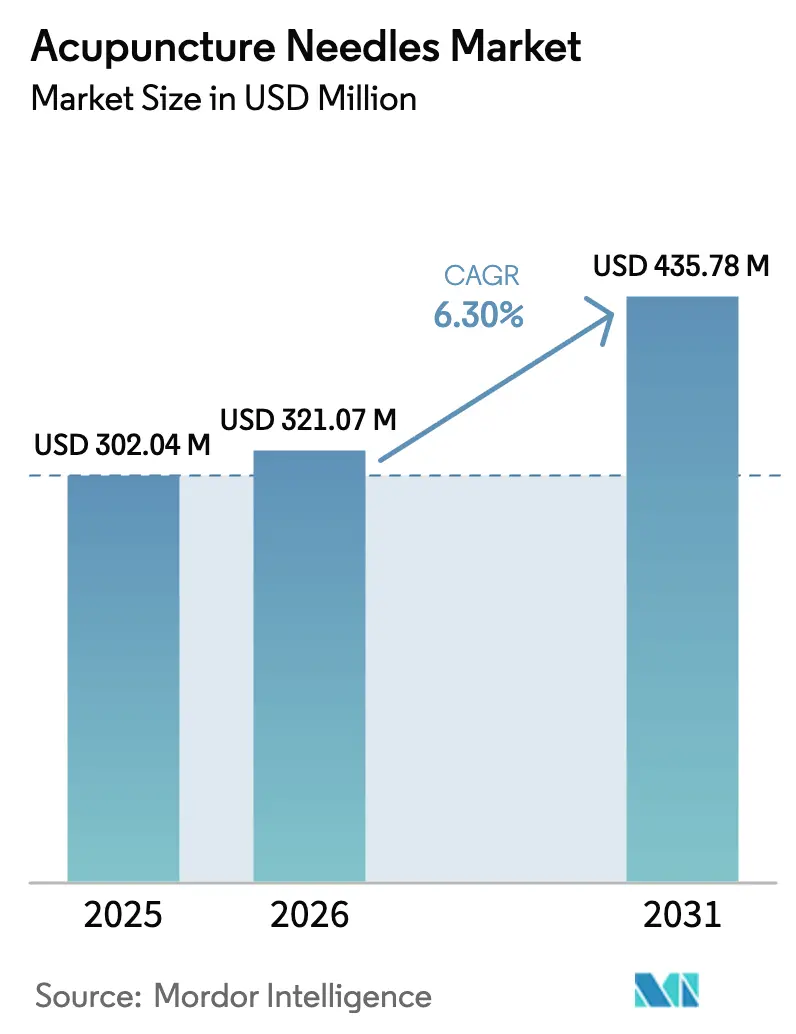

| Taille du Marché (2026) | 321.07 Millions de dollars américains |

| Taille du Marché (2031) | 435.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aiguilles d'acupuncture par Mordor Intelligence

La taille du marché des aiguilles d'acupuncture en 2026 est estimée à 321,07 millions USD, en progression par rapport à la valeur de 2025 de 302,04 millions USD, avec des projections pour 2031 indiquant 435,78 millions USD, soit une croissance à un CAGR de 6,3 % sur la période 2026-2031. Cette dynamique est portée par trois forces convergentes : le vieillissement des populations qui réclame des solutions de soulagement de la douleur non pharmacologiques, les données cliniques qui valident l'acupuncture dans les affections musculosquelettiques et métaboliques, et les évolutions réglementaires qui intègrent la médecine traditionnelle chinoise dans les systèmes de santé nationaux.[1]Wen-Li Wu et al., « L'acupuncture améliore la densité minérale osseuse : une méta-analyse portant sur 2 758 patients », Frontiers in Endocrinology, frontiersin.org La hausse du pouvoir d'achat en Asie-Pacifique, la pénétration du commerce électronique qui élargit les circuits d'approvisionnement, et les progrès technologiques dans le domaine des micro-aiguilles enrobées de silicone renforcent également la croissance. Parallèlement, la couverture des risques liés à la chaîne d'approvisionnement par les grands fabricants de dispositifs médicaux atténue la volatilité des matières premières et sécurise les volumes face aux chocs géopolitiques. Le renforcement du contrôle réglementaire sur les déchets médicaux à usage unique introduit une pression sur les coûts, mais encourage également la R&D dans les formats biodégradables ou réutilisables, entretenant ainsi les pipelines d'innovation au sein du marché des aiguilles d'acupuncture.

Principaux enseignements du rapport

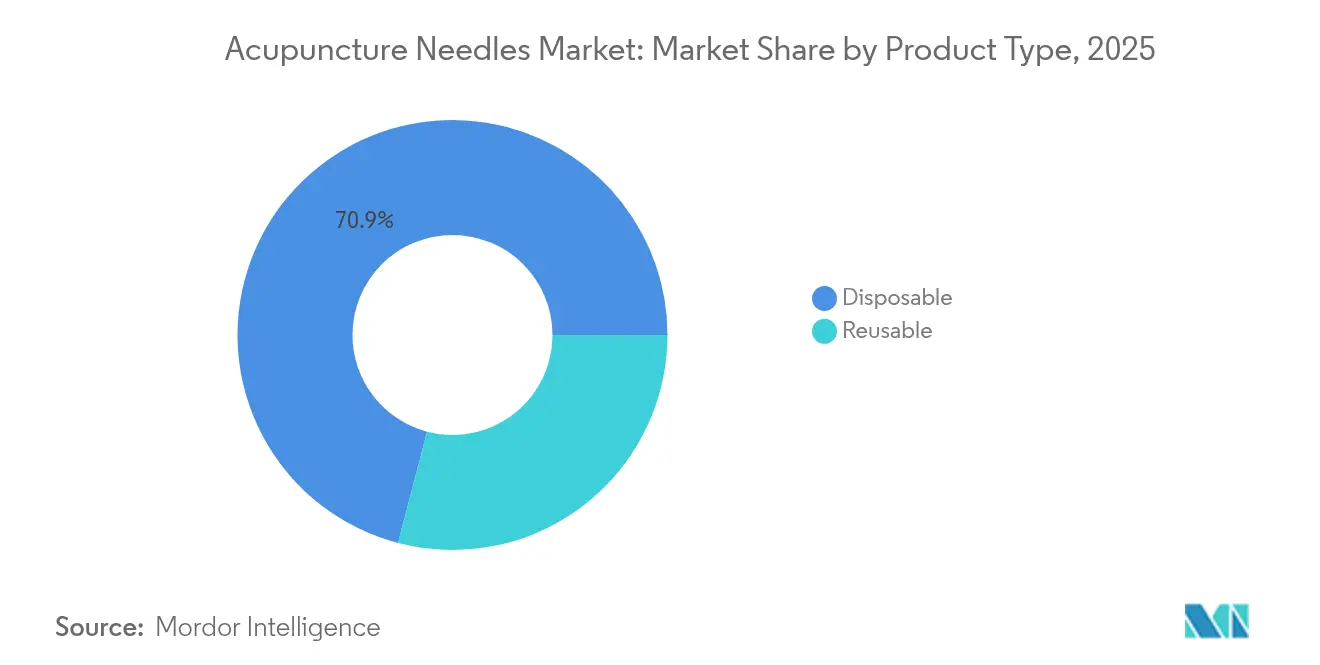

- Par type de produit, les aiguilles jetables détenaient 70,92 % de la part de marché des aiguilles d'acupuncture en 2025 ; les formats réutilisables devraient croître à un CAGR de 6,79 % jusqu'en 2031.

- Par matériau, les dispositifs en acier inoxydable représentaient 72,96 % de la taille du marché des aiguilles d'acupuncture en 2025, tandis que les variantes en argent progressent à un CAGR de 7,05 %.

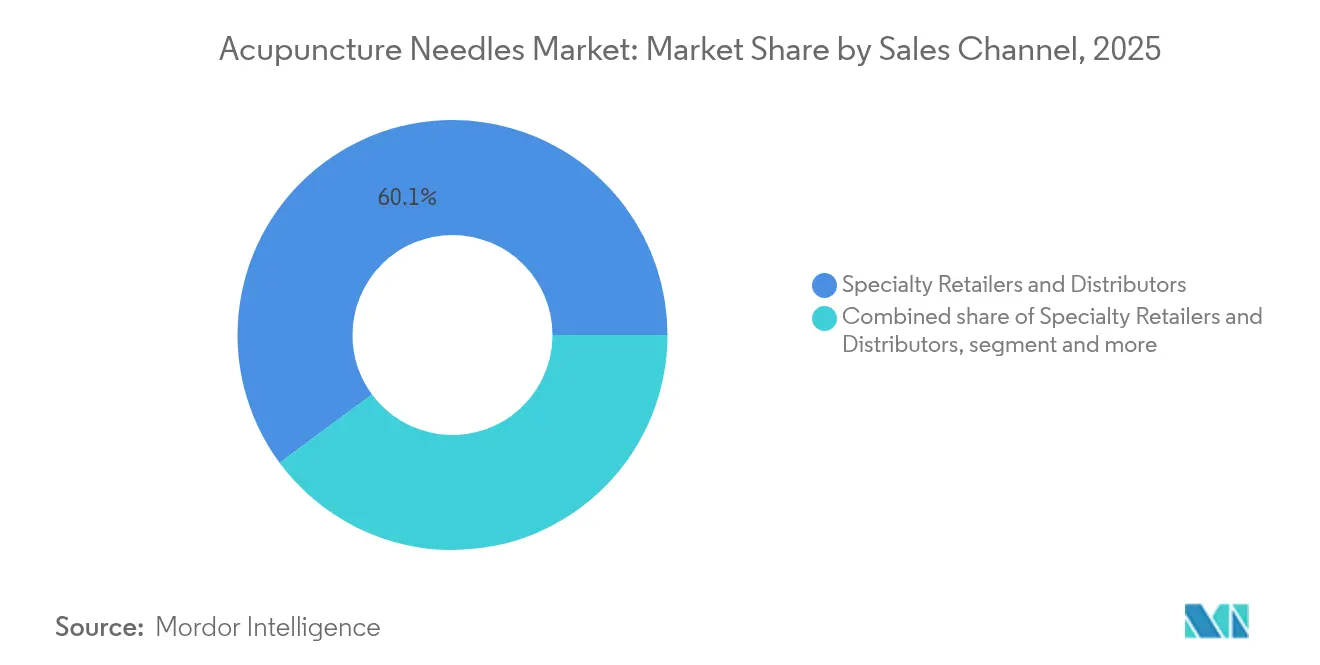

- Par canal de vente, les détaillants spécialisés et les distributeurs contrôlaient 60,12 % du chiffre d'affaires en 2025, tandis que les places de marché en ligne progressent à un CAGR de 7,78 % jusqu'en 2031.

- Par utilisateur final, les cliniques spécialisées et multidisciplinaires captaient 45,74 % du marché des aiguilles d'acupuncture en 2025 ; le segment des soins à domicile s'accélère à un CAGR de 7,32 %.

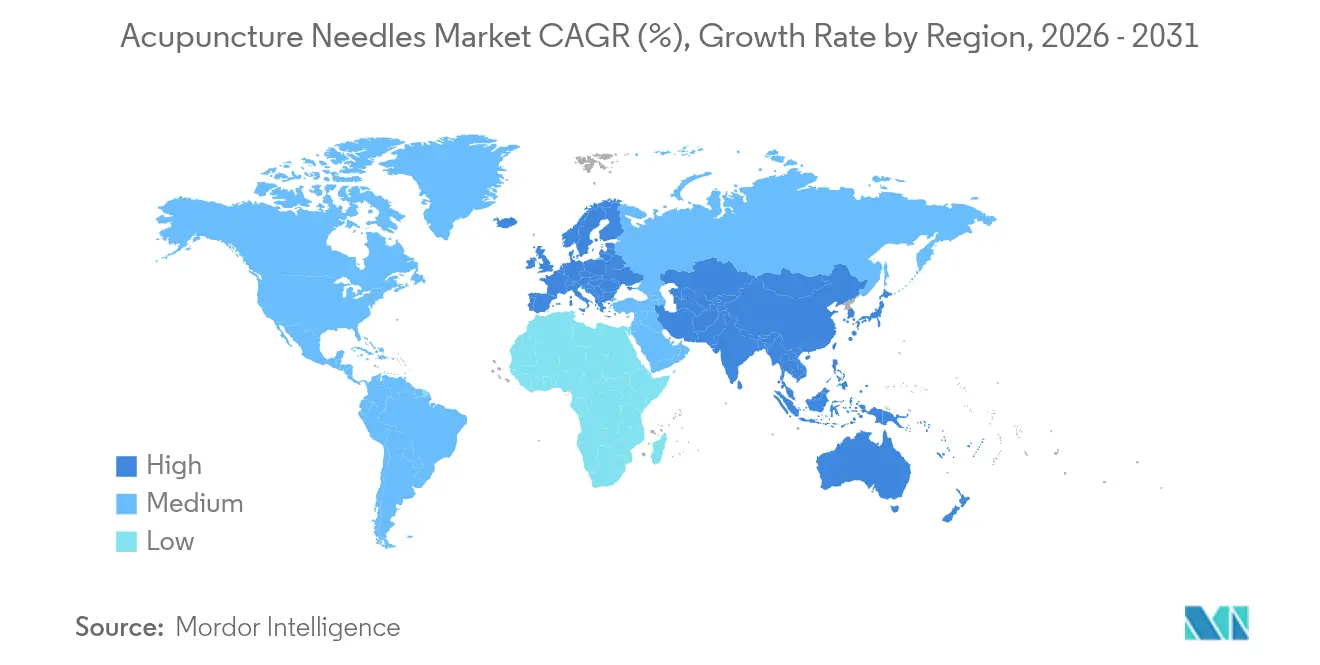

- Par géographie, l'Asie-Pacifique était en tête avec 43,31 % de part de marché en 2025 ; l'Europe affiche la croissance la plus rapide avec un CAGR de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aiguilles d'acupuncture

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles de douleur chronique | +1.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique en quête de thérapies non pharmacologiques | +1.3% | Asie-Pacifique en cœur de cible, avec des retombées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Données cliniques favorisant l'intégration dans les soins de santé conventionnels | +1.2% | Amérique du Nord et UE, avec une adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Micro-aiguilles miniaturisées enrobées de silicone permettant l'auto-traitement | +1.7% | Mondial, avec des gains précoces sur les marchés développés | Court terme (≤ 2 ans) |

| Essor du commerce électronique transfrontalier de dispositifs de médecine traditionnelle chinoise | +1.2% | De l'Asie-Pacifique vers le monde, avec une forte croissance sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles de douleur chronique

La douleur chronique touche désormais 21,45 % des adultes européens, intensifiant la demande de thérapies non opioïdes que le marché des aiguilles d'acupuncture est en mesure de satisfaire.[2]Nils Georg Niederstrasser et al., « Prévalence de la douleur chronique en Europe », PAIN, journals.lww.com Les modélisations épidémiologiques projettent une hausse continue des douleurs cervicales et lombaires jusqu'en 2044, en particulier chez les personnes d'âge moyen dans les économies à revenus élevés. Les autorités sanitaires réagissent en publiant des recommandations qui intègrent l'acupuncture dans les protocoles de première ligne contre la douleur, orientant les volumes vers les aiguilles à usage médical. Les codes CIM-11 mis à jour améliorent la précision diagnostique de 63,2 %, rationalisant les processus de remboursement et raccourcissant les cycles d'orientation. La décision de Medicare en 2024 de prendre en charge l'acupuncture pour les douleurs lombaires chroniques a consolidé des précédents en matière d'assurance publique que les assureurs privés reproduisent de plus en plus. Collectivement, ces dynamiques sous-tendent des budgets d'approvisionnement récurrents en aiguilles d'acupuncture dans les hôpitaux et les cliniques ambulatoires.

Croissance de la population gériatrique en quête de thérapies non pharmacologiques

Une méta-analyse de huit essais randomisés portant sur 469 personnes âgées a confirmé que l'acupuncture améliorait la motilité gastro-intestinale dans les cas de constipation fonctionnelle, un résultat qui renforce sa pertinence pour les cohortes vieillissantes. Des revues parallèles couvrant 79 études ont associé l'acupuncture à des gains mesurables en termes de flux sanguin cérébral et de performances cognitives chez les patients souffrant de troubles cognitifs vasculaires — des résultats qui élargissent l'enveloppe thérapeutique au-delà de la douleur. Alors que le Japon et la Corée du Sud entrent dans le statut de société super-vieillissante, les assureurs nationaux financent des programmes de médecine intégrative qui achètent en gros des aiguilles pour les cliniques communautaires. Les préoccupations liées à la polymédication amplifient la préférence des patients pour les options non médicamenteuses, positionnant le marché des aiguilles d'acupuncture comme un fournisseur durable pour les parcours de soins gériatriques.

Données cliniques favorisant l'intégration dans les soins de santé conventionnels

Des travaux évalués par des pairs en 2024 ont cartographié la modulation par l'acupuncture de la libération de neurotransmetteurs, de la plasticité synaptique et des cascades inflammatoires, apportant une clarté moléculaire qui suscite l'adhésion des cliniciens occidentaux. La neuroimagerie a confirmé les modifications induites par les aiguilles dans les réseaux du mode par défaut et exécutif central, renforçant la validité objective pour les indications de douleur chronique et cognitives. Une méta-analyse portant sur 2 758 patients a montré des améliorations statistiquement significatives de la densité minérale osseuse par rapport à la pharmacothérapie standard, étayant les protocoles adjuvants contre l'ostéoporose. Le volume de publications en provenance de Chine, des États-Unis et de Corée continue d'augmenter, normalisant l'acupuncture dans la pratique fondée sur les preuves et créant une demande soutenue en fournitures stériles à usage unique.

Micro-aiguilles miniaturisées enrobées de silicone permettant l'auto-traitement

Les avancées en lithographie bidirectionnelle ont permis de produire des micro-aiguilles à base d'acide hyaluronique de taille micrométrique, améliorant le confort du patient tout en garantissant une profondeur d'insertion précise. Les micro-aiguilles métalliques fabriquées en acier inoxydable chirurgical ou en titane offrent une résistance mécanique robuste, essentielle pour les dispositifs à usage domestique. La FDA classe les aiguilles d'acupuncture comme dispositifs de classe II ; cette voie réglementaire claire permet aux innovateurs de lancer des kits grand public associés à des plateformes de coaching en télésanté. À mesure que les technologies de santé portables se multiplient, l'auto-administration élargit la base adressable au-delà des cliniques, propulsant le marché des aiguilles d'acupuncture vers des canaux de bien-être adjacents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de modalités alternatives de gestion de la douleur | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés développés | Moyen terme (2-4 ans) |

| Remboursement limité par les assurances dans de nombreux pays | -0.7% | Amérique du Nord et UE, avec un impact variable selon la région | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en fil d'acier inoxydable chirurgical | -0.9% | Mondial, avec l'impact le plus élevé sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur la gestion des déchets d'aiguilles à usage unique | -0.6% | UE et marchés développés, avec extension aux économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de modalités alternatives de gestion de la douleur

Les thérapeutiques numériques, les gadgets de stimulation transcutanée portables et les implants de délivrance ciblée de médicaments intensifient la concurrence. Les systèmes de santé se tournent souvent vers des technologies intégrant des analyses de données, un avantage dont les aiguilles traditionnelles sont dépourvues sans augmentation numérique. Les nouveaux médicaments non opioïdes aux profils de sécurité améliorés compriment également la part d'attention des praticiens. Malgré ce contexte concurrentiel, la crise des opioïdes en cours maintient la pertinence de l'acupuncture en tant que complément, plutôt que victime, dans les programmes multimodaux de gestion de la douleur.

Remboursement limité par les assurances dans de nombreux pays

Bien que Medicare aux États-Unis prenne désormais en charge l'acupuncture pour les douleurs lombaires chroniques, la couverture reste inégale ailleurs, entraînant des dépenses à la charge des patients qui freinent les volumes de procédures. Les assureurs privés intègrent fréquemment le coût des aiguilles dans les honoraires des prestataires plutôt que de les rembourser en tant que fournitures distinctes, limitant la visibilité des revenus pour les fabricants. Des textes législatifs tels que la loi HR 1477 visent à élargir la couverture fédérale, mais les calendriers politiques restent incertains. Tant que la parité de remboursement ne sera pas établie, la croissance du marché des aiguilles d'acupuncture reposera largement sur les segments à paiement direct et les cliniques des marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats jetables ancrent la demande à fort volume

Les aiguilles jetables représentaient 70,92 % du marché des aiguilles d'acupuncture en 2025, consolidant leur statut d'option par défaut pour les exigences de contrôle des infections. L'étiquetage à usage unique de la FDA supprime la complexité de la stérilisation pour les praticiens et réduit l'exposition à la responsabilité. L'investissement continu dans la technologie de ligne automatisée augmente le débit unitaire et atténue le coût à l'unité, préservant la part de marché même face aux fluctuations des matières premières.

Les formats réutilisables, bien que plus modestes, devraient progresser de 6,79 % par an jusqu'en 2031. Les cliniques sensibles aux coûts en Inde, au Brésil et dans certaines régions d'Asie du Sud-Est considèrent les aiguilles stérilisables comme viables dans le cadre de plafonds de remboursement serrés. Certains segments spécialisés privilégient les variantes réutilisables en or ou en argent pour les procédures haut de gamme. Ces deux tendances suggèrent une structure à deux niveaux durable au sein de la taille du marché des aiguilles d'acupuncture : des jetables à fort volume pour les soins courants et des réutilisables à rotation plus lente pour les niches économiques ou spécialisées.

Le contrôle environnemental introduit une variable émergente. En Europe, les directives sur les plastiques à usage unique incitent à la R&D dans les poignées en polymère biodégradable et les tiges en acier inoxydable recyclable. En cas de succès, ces conceptions écocentrées pourraient atténuer la pression réglementaire tout en conservant la commodité du jetable. Les partisans du réutilisable, quant à eux, affinent les alliages compatibles avec l'autoclave pour raccourcir les cycles de rotation, indiquant que la technologie fleurit aux deux extrémités du spectre au sein du marché des aiguilles d'acupuncture.

Par matériau : l'acier inoxydable conserve son avantage d'échelle

Les produits en acier inoxydable représentaient 72,96 % de la taille du marché des aiguilles d'acupuncture en 2025 en raison de leur résistance à la corrosion, de leur biocompatibilité et de leurs vastes chaînes d'approvisionnement établies. Les fournisseurs bénéficient d'écosystèmes matures de fusion et d'étirage de fil concentrés en Chine, au Japon et en Allemagne, offrant un leadership en matière de coûts que les fabricants de matériaux premium plus petits peinent à égaler. Ce poids amortit les fluctuations de prix du nickel ou du chrome, maintenant la stabilité des marges.

Les aiguilles en argent connaissent la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031. Leurs propriétés antimicrobiennes intrinsèques séduisent les indications dermatologiques et cosmétiques, où l'évitement des infections justifie une volonté de payer premium. Les variantes en or et en titane servent des applications hypoallergéniques ou compatibles avec l'IRM, formant des micro-niches au sein du marché plus large des aiguilles d'acupuncture.

Le risque lié à la chaîne d'approvisionnement reste une préoccupation majeure. Les prix du fil d'acier inoxydable chirurgical ont connu deux pics en 2024 à la suite de frictions commerciales géopolitiques, exposant une dépendance excessive à l'égard d'une poignée de fonderies. En réponse, des entreprises telles que BD ont annoncé des ajouts de capacité nationale de 10 millions USD pour couvrir la dépendance aux importations et garantir les délais de livraison. La diversification des matériaux — alliages revêtus, composites polymères ou micro-aiguilles hybrides — offre une résilience de la gamme de produits et une couverture des prix dans le secteur des aiguilles d'acupuncture.

Par canal de vente : les plateformes numériques élargissent la portée

Les distributeurs spécialisés détenaient 60,12 % des ventes mondiales en 2025 car ils naviguent dans la bureaucratie d'enregistrement des dispositifs et maintiennent des stocks en flux tendu à proximité des clients cliniques. Pourtant, les places de marché en ligne devraient afficher un CAGR de 7,78 %, le plus élevé parmi les canaux, à mesure que les praticiens adoptent les achats en un clic et la commodité de la livraison directe. Les exportateurs chinois surfent sur cette vague, référençant des références directement d'usine sur Amazon, Alibaba et des portails B2B dédiés qui sous-cotent les intermédiaires locaux.

La complexité réglementaire tempère l'essor du commerce électronique, notamment en Europe où le nouveau règlement européen sur les dispositifs médicaux exige l'enregistrement des vendeurs et la déclaration de vigilance même pour les expéditions transfrontalières. Les obstacles à la conformité créent une barrière à l'entrée que les plateformes bien capitalisées peuvent franchir plus rapidement, ce qui pourrait faire basculer les parts en leur faveur. Les portails directs aux médecins gérés par les fabricants eux-mêmes améliorent la capture des marges et alimentent de précieuses analyses d'utilisation dans les cycles de R&D, ancrant une boucle vertueuse au sein du marché des aiguilles d'acupuncture.

Par utilisateur final : l'adoption des soins à domicile gagne du terrain

Les cliniques — centres de médecine traditionnelle chinoise, cabinets de physiothérapie et unités de douleur intégrative — représentaient 45,74 % de la demande en 2025, reflétant leur rôle de première ligne dans la délivrance thérapeutique. Les hôpitaux restent de gros utilisateurs car les services hospitaliers et ambulatoires intègrent l'acupuncture dans des protocoles standardisés post-opératoires et de douleur chronique.

La part des soins à domicile, bien que plus modeste, est prévue à un CAGR de 7,32 % grâce aux applications de coaching en télésanté et aux kits d'auto-traitement homologués par la FDA. Les micro-aiguilles résorbables à base d'acide hyaluronique et les applicateurs compacts à ressort simplifient les insertions nécessitant une technique précise, réduisant les courbes d'apprentissage pour les non-professionnels. Les politiques de maintien à domicile en Europe, ainsi que la prévalence de la douleur chronique chez les populations en âge de travailler aux États-Unis, offrent à cette modalité une large base d'utilisateurs. Sur l'horizon de prévision, la hausse des volumes d'utilisation à domicile accentuera l'attention portée aux emballages conviviaux et aux notices multilingues sur le marché des aiguilles d'acupuncture.

Analyse géographique

L'Asie-Pacifique détenait 43,31 % du marché des aiguilles d'acupuncture en 2025 grâce à l'alignement culturel, à la production nationale de dispositifs et aux incitations étatiques qui intègrent la médecine traditionnelle chinoise dans les soins primaires. La Chine à elle seule fournit plus de 80 % des exportations mondiales d'aiguilles d'acupuncture en acier inoxydable, tirant parti des économies d'échelle et des aciéries à intégration verticale. La demande provient également du Japon et de la Corée du Sud, où les sociétés super-vieillissantes engendrent un besoin constant de thérapies non pharmacologiques.

L'Europe progresse à un CAGR de 7,61 % jusqu'en 2031. Les réglementations harmonisées de l'UE exigent désormais des notifications en cas d'interruption d'approvisionnement, relevant les exigences de qualité mais protégeant également les acteurs établis des importations bas de gamme. L'Allemagne, la France et le Royaume-Uni ancrent les cliniques intégratives en milieu hospitalier, tandis que les systèmes de santé scandinaves remboursent l'acupuncture pour les indications musculosquelettiques et migraineuses. Combinées, ces politiques élargissent la part de marché régionale des aiguilles d'acupuncture malgré les disparités de remboursement entre assureurs publics et privés.

L'Amérique du Nord conserve une base significative, soutenue par la décision de Medicare de couvrir l'acupuncture pour les douleurs lombaires chroniques. Les expansions de BD au Nebraska et dans le Connecticut visent l'autonomie nationale après les chocs d'approvisionnement de l'ère pandémique, renforçant la disponibilité locale. Le Canada suit avec des programmes pilotes provinciaux qui intègrent l'acupuncture dans les stratégies de réduction des opioïdes. Le Mexique, quant à lui, offre une fabrication compétitive en termes de coûts qui pourrait servir d'alternative de proximité pour les distributeurs américains, améliorant les options de la chaîne d'approvisionnement sur le marché des aiguilles d'acupuncture.

Paysage concurrentiel

Le marché des aiguilles d'acupuncture reste modérément fragmenté. Les principaux fabricants détenant une part significative des revenus mondiaux, les entreprises de taille intermédiaire trouvent des opportunités pour établir leurs propres niches géographiques ou spécifiques aux matériaux. Les producteurs chinois dominent les volumes grâce au leadership en matière de coûts et aux incitations gouvernementales à l'exportation, fournissant des aiguilles sous marque blanche aux distributeurs occidentaux.

Les acteurs établis occidentaux se différencient par des métaux premium et une surveillance rigoureuse après commercialisation. L'investissement de capacité de 10 millions USD de BD illustre une stratégie d'intégration verticale et de localisation pour atténuer les risques commerciaux. Le spécialiste européen EUROPIN a été racheté par la société de capital-investissement Gilde Healthcare en 2024, signalant un appétit croissant des investisseurs pour les opérations de consolidation capables d'assembler des empreintes régionales.

Les points focaux d'innovation comprennent les surfaces enrobées de silicone qui réduisent la force d'insertion, les poignées biodégradables qui répondent aux réglementations sur les déchets, et les applicateurs intelligents dotés de capteurs de contrôle de profondeur. Les start-ups utilisant le commerce électronique en direct aux consommateurs défient les distributeurs traditionnels, proposant des boîtes d'abonnement associées à du télé-coaching. L'intensité concurrentielle se déplace donc des simples guerres de prix pour englober les références en matière de durabilité, l'intégration numérique et les stratégies d'approvisionnement local pour local au sein du secteur des aiguilles d'acupuncture.

Leaders du secteur des aiguilles d'acupuncture

SEIRIN Corporation

3B Scientific GmbH

Suzhou Hualun Medical Appliance

AcuMedic Ltd.

Lojer Oy (Hegu)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Un rapport de cas en médecine a documenté la résolution complète des lésions chez un patient âgé atteint d'herpès zoster après quatre séances d'acupuncture sous-cutanée, sans névralgie post-herpétique à 12 mois de suivi.

- Janvier 2025 : La FDA a émis une lettre d'avertissement à Robbins Instruments concernant l'injecteur sans aiguille Dermo-Jet commercialisé sans autorisation appropriée, soulignant la position d'application de l'agence sur les dispositifs liés à l'acupuncture.

- Octobre 2024 : Une revue systématique dans PAIN Reports a détaillé les mécanismes neurobiologiques qui sous-tendent l'analgésie par acupuncture, renforçant sa base de preuves pour les indications aiguës et chroniques.

- Juillet 2024 : Le règlement UE 2024/1860 est entré en vigueur, obligeant les fabricants de dispositifs à notifier les autorités en cas d'interruption d'approvisionnement, renforçant ainsi la surveillance de la qualité pour les fournisseurs d'aiguilles d'acupuncture.

Périmètre du rapport mondial sur le marché des aiguilles d'acupuncture

Les aiguilles d'acupuncture sont des aiguilles spécialisées, stériles et fines, fabriquées principalement en acier inoxydable. Elles sont insérées dans la peau en des points d'acupuncture spécifiques pour stimuler la guérison et équilibrer l'énergie du corps. Ces aiguilles jouent un rôle crucial dans les thérapies d'acupuncture, de plus en plus reconnues pour leur efficacité dans le traitement de diverses affections de santé.

Le marché des aiguilles d'acupuncture est segmenté par type, matériau, canal de vente, utilisateur final et géographie. Par type, le marché est segmenté en jetables et réutilisables. Par matériau, le marché est segmenté en acier inoxydable, argent et autres. Par canal de vente, le marché est divisé en ligne et vente au détail. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et autres. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en USD).

| Jetables |

| Réutilisables |

| Acier inoxydable |

| Argent |

| Or |

| Autres |

| Places de marché en ligne |

| Détaillants spécialisés et distributeurs |

| Vente directe aux praticiens (B2B) |

| Hôpitaux |

| Cliniques spécialisées et multidisciplinaires |

| Soins à domicile et auto-administration |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Jetables | |

| Réutilisables | ||

| Par matériau | Acier inoxydable | |

| Argent | ||

| Or | ||

| Autres | ||

| Par canal de vente | Places de marché en ligne | |

| Détaillants spécialisés et distributeurs | ||

| Vente directe aux praticiens (B2B) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et multidisciplinaires | ||

| Soins à domicile et auto-administration | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aiguilles d'acupuncture en 2026 ?

Le marché est évalué à 321,07 millions USD en 2026 et devrait atteindre 435,78 millions USD d'ici 2031.

Quelle région est en tête du marché des aiguilles d'acupuncture ?

L'Asie-Pacifique occupe la première position avec une part de 43,31 % en 2025, bénéficiant de l'échelle de fabrication et de l'acceptation culturelle.

Quel segment connaît la croissance la plus rapide par canal de vente ?

Les places de marché en ligne progressent à un CAGR de 7,78 % sur la période 2026-2031, le commerce électronique transfrontalier simplifiant les achats mondiaux.

Pourquoi les aiguilles en acier inoxydable sont-elles si dominantes ?

L'acier inoxydable offre une efficacité en termes de coûts, une résistance à la corrosion et une infrastructure de fabrication mature, lui conférant une part de 72,96 % en 2025.

Comment la technologie redéfinit-elle l'utilisation des aiguilles d'acupuncture à domicile ?

Les micro-aiguilles enrobées de silicone et les kits d'auto-traitement homologués par la FDA permettent une application sûre à domicile, entraînant un CAGR de 7,32 % dans le segment des soins à domicile.

Quels changements réglementaires affectent les fournisseurs en Europe ?

Le règlement UE 2024/1860 impose des notifications en cas d'interruption d'approvisionnement, renforçant les exigences de conformité mais protégeant contre les pénuries de dispositifs.

Dernière mise à jour de la page le: