Taille et part du marché des pompes implantables intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

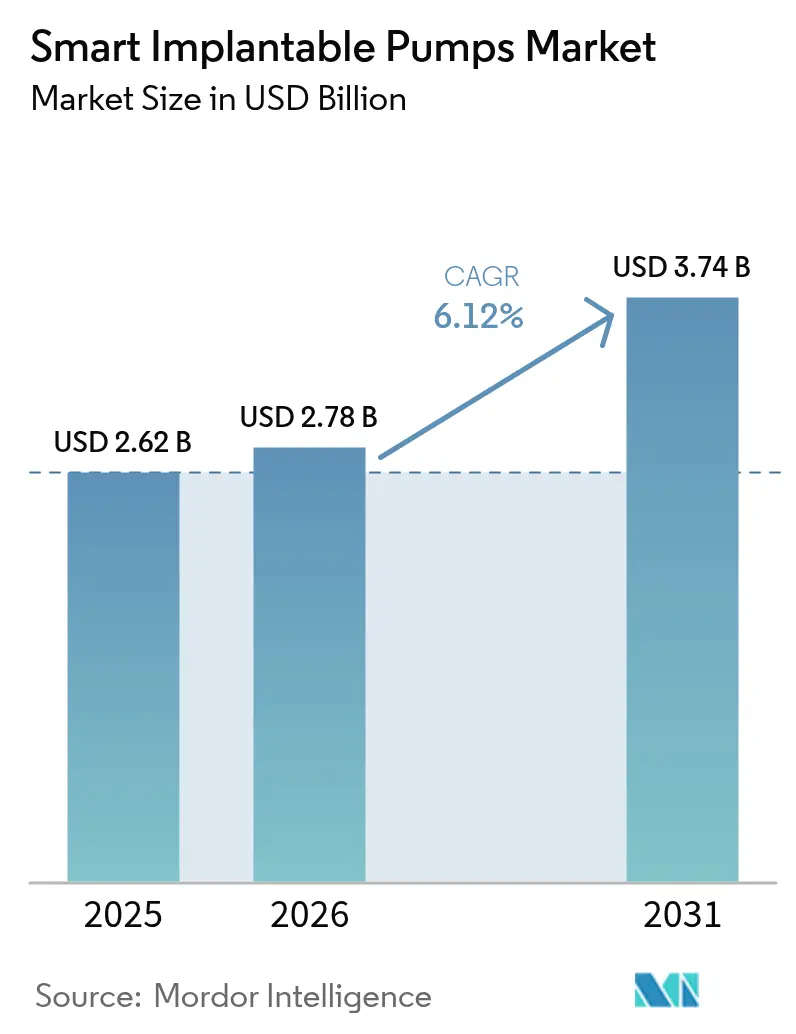

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes implantables intelligentes par Mordor Intelligence

La taille du marché des pompes implantables intelligentes devrait croître de 2,62 milliards USD en 2025 à 2,78 milliards USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. L'automatisation en boucle fermée, les approbations accélérées alignées sur la cybersécurité et la migration des thérapies par perfusion des services hospitaliers vers les environnements à domicile soutiennent une courbe de demande équilibrée. Les systèmes de perfusion ancrent la base de revenus grâce à leur efficacité clinique éprouvée dans la douleur chronique, tandis que les micropompes dotées de BioMEMS ouvrent des niches à forte croissance en atteignant une précision de dosage à l'échelle nanométrique. Les réformes de remboursement dans le cadre de la loi NOPAIN réduisent les frais à la charge des patients pour les procédures réalisées en dehors des établissements hospitaliers, et les partenariats d'interopérabilité entre les principaux fabricants renforcent l'ancrage dans l'écosystème. Parallèlement, les défis liés à la longévité des batteries et les exigences strictes de la FDA en matière de documentation cybersécuritaire tempèrent l'enthousiasme à court terme, mais élèvent en définitive les barrières à l'entrée, au bénéfice des fournisseurs conformes.

Points clés du rapport

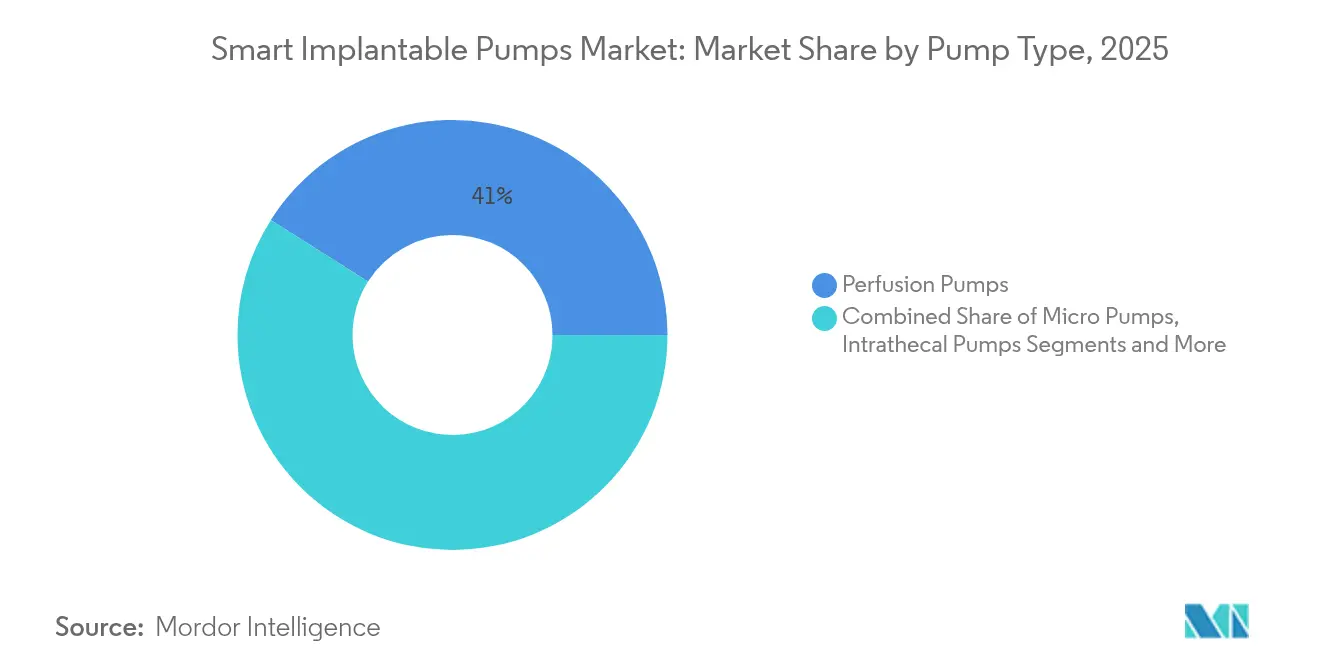

- Par type de pompe, les pompes à perfusion représentaient 41,02 % de la part de marché des pompes implantables intelligentes en 2025, tandis que les micropompes devraient croître à un TCAC de 15,88 % jusqu'en 2031.

- Par application, la gestion de la douleur représentait la plus grande part de revenus, soit 37,01 %, en 2025 ; l'oncologie est en voie d'atteindre un TCAC de 12,31 % jusqu'en 2031.

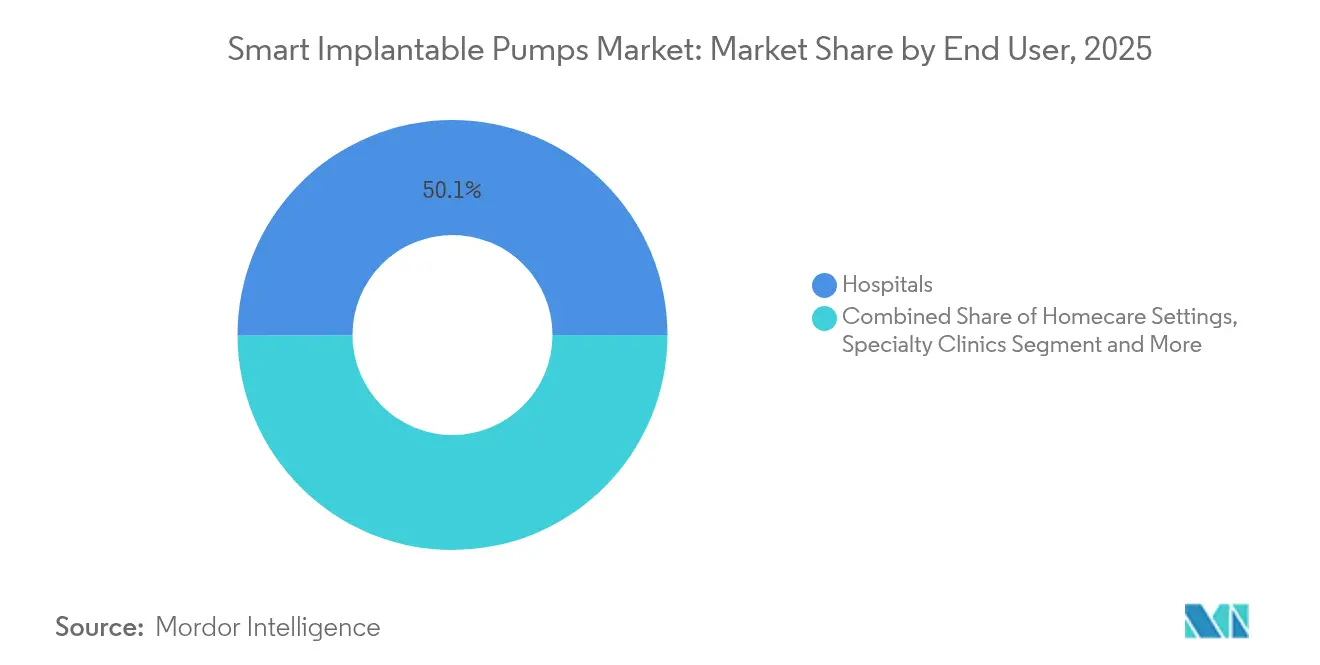

- Par utilisateur final, les hôpitaux représentaient 50,05 % de la taille du marché des pompes implantables intelligentes en 2025, tandis que les environnements de soins à domicile se développent le plus rapidement, avec un TCAC de 10,12 %.

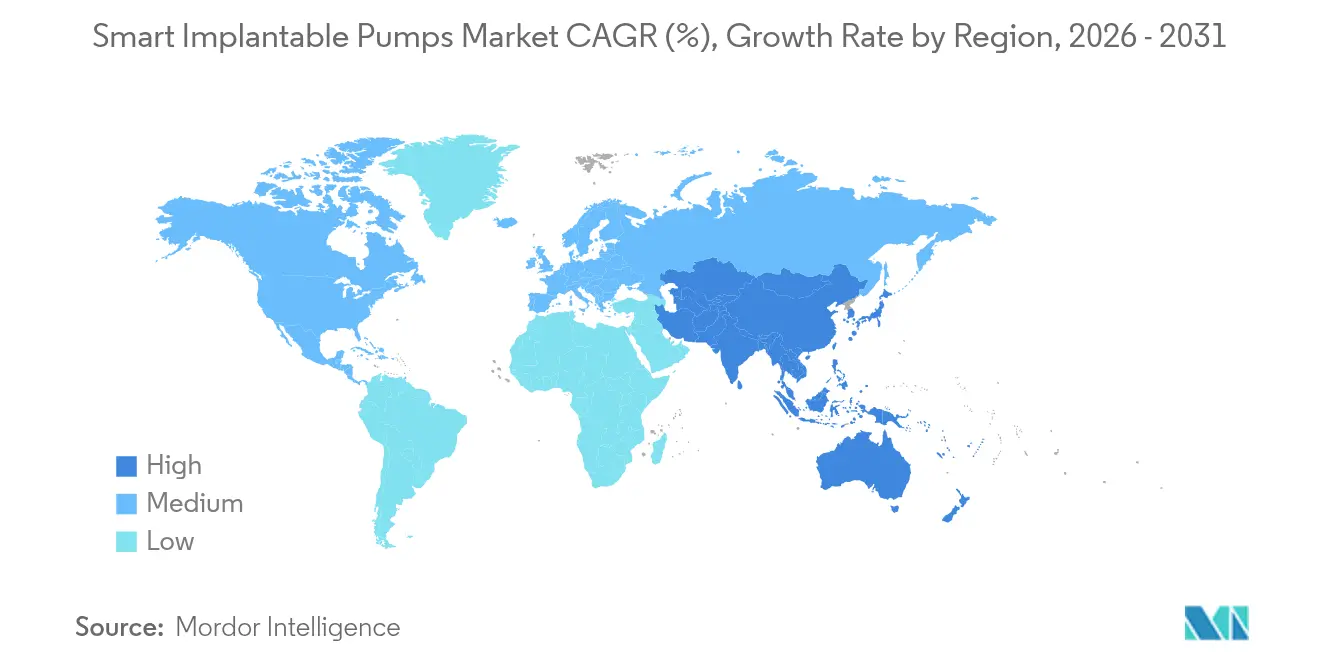

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,85 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes implantables intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée des maladies chroniques | +1.8% | Mondial ; notamment Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge de soins de longue durée | +1.2% | Mondial ; notamment Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Avancées dans les technologies de pompes en boucle fermée et IoT | +1.5% | Amérique du Nord et UE ; développement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les soins à domicile et ambulatoires | +0.9% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Émergence du micro-dosage nano-fluidique BioMEMS | +0.7% | Pôles de R&D en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Accélération réglementaire axée sur la cybersécurité | +0.4% | Mondial ; sous l'impulsion de la FDA et des autorités de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des maladies chroniques

La prévalence mondiale du diabète a dépassé 537 millions d'adultes en 2025, élargissant le champ thérapeutique au-delà de la gestion de la douleur vers l'administration d'insuline, de baclofène et d'agents chimiothérapeutiques. Les pompes intrathécales de baclofène ont réduit la sévérité de la spasticité de 40,25 % dans plusieurs analyses de cohortes, améliorant directement les performances motrices dans la paralysie cérébrale. Des examens de registres portant sur 1 403 cas en oncologie ont documenté un contrôle durable de la douleur sur 12 mois lorsque des systèmes implantables remplaçaient les opioïdes systémiques. Ces données probantes justifient la prise en charge par les payeurs et renforcent la confiance des prescripteurs, favorisant l'adoption croissante des pompes implantables intelligentes dans les spécialités neurologiques et oncologiques.

Avancées dans les technologies de pompes en boucle fermée et à IoT

Le MiniMed 780G de Medtronic affiche des résultats de temps dans la cible supérieurs à 80 %, dépassant les objectifs glycémiques de l'ADA dans des cohortes en conditions réelles[1]Medtronic plc, "Données réelles MiniMed 780G," medtronic.com. Le HFX iQ de Nevro intègre des algorithmes adaptatifs qui ajustent les paramètres de stimulation spinale, illustrant le virage vers une thérapie dirigée par l'IA. Les directives de la FDA en matière de cybersécurité publiées en 2025 codifient les principes de sécurité dès la conception, offrant aux fabricants une voie prévisible vers l'autorisation. Les alliances d'interopérabilité, telles que les accords mondiaux d'intégration CGM-pompe d'Abbott, pérennisent les bases installées et élargissent les flux de revenus récurrents.

Transition vers les soins à domicile et ambulatoires

Des paiements Medicare distincts de 2 284,98 USD par pompe à perfusion avancée, en vigueur depuis 2025 dans le cadre de la loi NOPAIN, améliorent l'économie des soins ambulatoires et réduisent l'engorgement hospitalier[2]Avanos Medical, "Paiement ON-Q et ambIT dans le cadre de la loi NOPAIN," avanos.investorroom.com. Les plateformes évolutives par mise à jour du micrologiciel, telles que SynchroMed III, permettent aux cliniciens de recalibrer les paramètres de débit à distance, maintenant la vigilance tout en réduisant les consultations en clinique. Les données rapportées par les patients montrent que 90 % des utilisateurs souffrant de douleurs chroniques recommanderaient la thérapie intrathécale, tandis que 94 % ont réduit leur dépendance aux opioïdes systémiques, soulignant un avantage en termes d'expérience utilisateur qui stimule l'expansion du marché des pompes implantables intelligentes vers les soins à domicile.

Émergence du micro-dosage nano-fluidique BioMEMS

Des micropompes en silicium atteignant des débits de 12 ml/min sans contre-pression prouvent leur évolutivité au-delà des prototypes de laboratoire. Les dispositifs piézoélectriques distribuent désormais des incréments de 0,28 µL sans interférence électromagnétique, répondant aux exigences de sécurité des implants. Les systèmes de nano-buses à déclenchement séquentiel permettent une chronothérapie à la demande, ouvrant la voie à des matrices de dosage circadien personnalisées. Les flux de capital-risque ciblant un secteur BioMEMS projeté à 24,5 milliards USD financent la R&D en cours, positionnant les pompes micro-ingéniées comme des composants essentiels de la médecine de précision et soutenant l'élan à long terme du marché des pompes implantables intelligentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire strict et risque de rappel | -0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Problèmes de longévité des batteries et de biocompatibilité | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Surface de cybermenace croissante | -0.6% | Mondial ; plus visible dans les segments de pompes connectées | Court terme (≤ 2 ans) |

| Expertise chirurgicale limitée | -0.9% | Principalement les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict et risque de rappel

L'article 524B oblige désormais chaque dossier de soumission d'un dispositif cybernétique à inclure une nomenclature logicielle (Software Bill of Materials), une modélisation des menaces et une feuille de route pour la remédiation, ce qui alourdit le volume des dossiers et allonge les délais d'examen. La lettre d'avertissement adressée à ICU Medical en 2025 illustre le coût financier et réputationnel lorsque les plateformes de perfusion héritées ne répondent pas aux normes actualisées[3]Centre pour les dispositifs et la santé radiologique, "Lettre d'avertissement ICU Medical," fda.gov. La rigueur du contrôle de la conception imposée par le 21 CFR 820 alourdit les budgets de développement, mais élève en définitive la fiabilité des produits. Pour les petits innovateurs, la rareté des capitaux accroît la probabilité d'acquisition, orientant le marché des pompes implantables intelligentes vers une concentration modérée.

Problèmes de longévité des batteries et de biocompatibilité

Les batteries au lithium actuelles nécessitent un remplacement tous les 5 à 7 ans, exposant les patients à des interventions chirurgicales répétées et à des coûts cumulés qui freinent l'adoption dans les zones sensibles aux prix. Les réactions aux corps étrangers déclenchent une fibrose susceptible d'obstruer les orifices de débit, comme l'ont documenté plusieurs études sur les biomatériaux. Les revêtements anti-biofouling en cours de développement au Wyss Institute prolongent la durée de vie des biocapteurs en empêchant l'adhésion bactérienne, une avancée susceptible d'être transférée aux pompes à perfusion. L'encapsulation des circuits intégrés en silicium avec du PDMS améliore l'herméticité lors des tests de vieillissement accéléré, mais la validation physiologique complète est encore en cours. La lixiviation persistante d'ions de métaux lourds oriente la science des matériaux vers des alliages sans nickel et des composites polymères, mais tant que ce problème n'est pas résolu, le frein à la pénétration du marché des pompes implantables intelligentes persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : les micropompes stimulent l'innovation

Le segment a généré 41,02 % des revenus de 2025 grâce aux modèles de perfusion, ancrant la taille du marché des pompes implantables intelligentes dans la thérapie de la douleur en milieu hospitalier. Les micropompes, cependant, affichent un TCAC de 15,88 % qui redéfinit la dynamique de croissance. Leurs capteurs MEMS synchronisent le débit en temps réel avec les retours des capteurs, permettant une précision sub-microlitrique et élargissant le champ thérapeutique aux vecteurs géniques et aux produits biologiques. Les boucles de contrôle optimisées par l'IA, déjà standard dans les plateformes hybrides d'insuline, migrent vers les architectures de micropompes pour personnaliser le dosage intra-journalier. La localisation des chaînes d'approvisionnement et la fabrication à l'échelle des tranches réduisent les courbes de coûts, abaissant les seuils d'entrée pour les entreprises en démarrage et diversifiant ainsi les portefeuilles de fournisseurs au sein du marché des pompes implantables intelligentes.

Les unités de perfusion de deuxième génération conservent la faveur des chirurgiens grâce à leur programmabilité simple, mais les modules de maintenance prédictive alertent désormais les cliniciens sur les épuisements de réservoir et les pics de résistance des cathéters. Les variantes à élution médicamenteuse et ionique rejoignent les pipelines de R&D, offrant des fonctionnalités de lutte contre les infections et de stérilisation sur puce susceptibles de regagner des parts face aux alternatives de neuromodulation concurrentes. À mesure que les algorithmes propriétaires accumulent des données du monde réel, les fabricants consolident des avantages en termes de données qui compliquent le rattrapage des nouveaux entrants tardifs.

Par application : l'oncologie accélère la croissance

La gestion de la douleur a capturé la plus grande part du marché des pompes implantables intelligentes, soit 37,01 % en 2025, et reste privilégiée par les payeurs pour ses résultats d'épargne des opioïdes. Néanmoins, l'oncologie enregistre le TCAC le plus rapide, à 12,31 %, les pompes chimiothérapeutiques artérielles hépatiques et intrathécales surpassant les régimes systémiques dans plusieurs mesures de survie et de qualité de vie. L'approbation PMA de la FDA pour l'alfapompe de Sequana souligne la volonté du régulateur d'approuver les dispositifs actifs de classe III lorsque le bénéfice en termes de survie est évident.

L'adoption cardiovasculaire suit la miniaturisation des LAVG, comme en témoigne la première implantation chez l'humain de la pompe à membrane de CorWave, délivrant une pulsatilité physiologique. L'endocrinologie est en retrait mais progresse à mesure que les implants de GLP-1 bisannuels améliorent l'observance dans la gestion de l'obésité. Collectivement, ces indications émergentes intègrent une résilience dans la demande globale du marché des pompes implantables intelligentes en réduisant la dépendance à un seul domaine thérapeutique.

Par utilisateur final : les environnements de soins à domicile transforment la prestation

Les hôpitaux ont conservé 50,05 % des revenus en 2025, bénéficiant de blocs opératoires intégrés et d'une surveillance intensiviste inhérente à l'implantation initiale. Pourtant, un TCAC de 10,12 % dans les soins à domicile signale un basculement structurel vers les thérapies gérées par les patients. Les baguettes de programmation connectées au cloud permettent aux cliniciens de titrer le débit à distance, réduisant les rendez-vous de suivi et permettant des modèles de soins décentralisés. Les cliniques spécialisées de la douleur utilisent des pompes ambulatoires pour permettre la sortie des patients le jour même, capturant ainsi des économies sur les GHM dans le cadre des régimes d'achats basés sur la valeur.

Les centres chirurgicaux ambulatoires combinent une infrastructure à faible intensité capitalistique avec une efficacité anesthésique pour réduire les coûts procéduraux, une combinaison amplifiée par des codes Medicare dédiés. Les prestataires de perfusion à domicile recrutent désormais des ingénieurs biomédicaux pour traiter les alertes, démontrant les retombées en termes d'emplois auxiliaires liées à la croissance du marché des pompes implantables intelligentes. L'effet net déplace le pouvoir budgétaire des administrateurs hospitaliers vers les gestionnaires de services à domicile, remodelant les futures stratégies de mise sur le marché.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,85 % du chiffre d'affaires de 2025, soutenue par une couverture des payeurs étendue et un solide écosystème d'essais cliniques. L'Europe suit, la solidarité CE permettant des lancements multipays sur la base d'un dossier unique, bien que des cycles de remboursement plus lents tempèrent l'adoption précoce. Les achats groupés fondés sur le volume en Chine et les subventions à la fabrication nationale stimulent la production locale de pompes programmables, réduisant les prix de vente moyens et élargissant l'accès intérieur.

Le TCAC de 9,18 % de l'Asie-Pacifique résulte du vieillissement démographique et de l'incidence des maladies chroniques croisant les incitations étatiques à la localisation des dispositifs intelligents. L'ingénierie frugale de l'Inde adapte les modèles haut de gamme en variantes rentables adaptées aux cliniques de villes de rang 2. Les partenariats associant l'analytique IA au matériel des pompes séduisent les acheteurs de santé publique axés sur les régions éloignées, renforçant l'alignement sur la santé numérique dans les critères d'appels d'offres régionaux.

Les initiatives de convergence réglementaire, telles que le leadership de Singapour au sein de l'IMDRF, réduisent les essais cliniques redondants et accélèrent l'enregistrement transfrontalier. Parallèlement, les stipulations en matière de cybersécurité modelées sur les précédents de la FDA rassurent les utilisateurs finaux quant à la protection des données, réduisant l'écart de qualité perçu par rapport aux importations occidentales. Ces dynamiques propulsent progressivement la pénétration du marché des pompes implantables intelligentes dans les économies peuplées, tout en renforçant la résilience de la chaîne d'approvisionnement mondiale.

Paysage concurrentiel

Une consolidation modérée caractérise le marché des pompes implantables intelligentes : les titulaires leaders s'appuient sur la largeur de leur portefeuille et leurs écosystèmes de données, tandis que les entrants financés par le capital-risque s'emparent de niches à forte innovation. Medtronic et Abbott ont consolidé un hub CGM-pompe interopérable, reliant l'analytique glycémique, les algorithmes de perfusion et les tableaux de bord cloud dans un parcours utilisateur cohérent. L'acquisition sélective d'Intera Oncology par Boston Scientific s'inscrit dans une stratégie de maîtrise d'indications spécialisées à fortes marges plutôt que de plateformes larges.

Vivani Medical poursuit des implants axés sur l'observance, levant 3 millions USD de capitaux propres pour faire progresser les conceptions de dosage annuel de sémaglutide. ClearPoint Neuro exploite la navigation par canule guidée par IRM pour élargir l'accessibilité procédurale dans les pompes neurochirurgicales. Les capacités de cybersécurité, mesurées par la transparence de la nomenclature logicielle et les cadres de confiance zéro, émergent comme des critères de sélection déterminants dans les appels d'offres, favorisant les acteurs dotés de pipelines DevSecOps matures.

Les dépôts de brevets se concentrent autour des réservoirs à faible encombrement, des micro-valves hermétiques et des algorithmes adaptatifs en boucle fermée, signalant les domaines où les entreprises perçoivent une différenciation durable. La pollinisation croisée des licences est florissante : Beta Bionics intègre les capteurs d'Abbott dans son pancréas bionique, témoignant d'une ouverture à la coopération modulaire au milieu de guerres de plateformes qui s'intensifient. Dans l'ensemble, le contrôle de l'écosystème, plutôt que la suprématie d'un seul dispositif, définit l'avantage concurrentiel.

Leaders du secteur des pompes implantables intelligentes

Cognos Therapeutics, Inc.

Insulet Corporation

Intera Oncology

Medtronic plc

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : CorWave a réalisé la première implantation humaine de son SAVA à membrane ondulante à l'hôpital St Vincent de Sydney.

- Décembre 2024 : Sequana Medical a obtenu l'approbation PMA de la FDA pour l'alfapompe dans le traitement de l'ascite réfractaire associée à la cirrhose hépatique aux États-Unis.

Périmètre du rapport mondial sur le marché des pompes implantables intelligentes

Les pompes implantables intelligentes permettent la surveillance du débit d'administration des médicaments de manière externe, ce qui dépasse les capacités des préparations conventionnelles à libération contrôlée. Les pompes implantables se composent d'un réservoir placé en sous-cutané et sont connectées par l'intermédiaire d'un cathéter pour administrer le médicament dans la partie souhaitée du corps. Ces pompes sont utilisées pour administrer des agents anti-spasmodiques, chimiothérapeutiques et des médicaments opioïdes. Le marché des pompes implantables intelligentes est segmenté par type de pompe, application, utilisateur final et géographie. Le segment par type de pompe est subdivisé en pompes à perfusion et micropompes. Le segment par application est subdivisé en douleur, spasticité, cardiovasculaire et autres. Le segment par utilisateur final est subdivisé en hôpitaux, centres chirurgicaux ambulatoires et autres. La géographie est subdivisée en Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport élucide également les tailles de marché projetées et les tendances pour 17 pays différents dans les principales régions mondiales. Il fournit en outre la valeur (en USD) pour les segments ci-dessus.

| Pompes à perfusion |

| Micropompes |

| Pompes à insuline programmables |

| Pompes intrathécales |

| Pompes à élution médicamenteuse |

| Gestion de la douleur |

| Gestion de la spasticité |

| Troubles cardiovasculaires |

| Gestion du diabète |

| Oncologie |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de pompe | Pompes à perfusion | |

| Micropompes | ||

| Pompes à insuline programmables | ||

| Pompes intrathécales | ||

| Pompes à élution médicamenteuse | ||

| Par application | Gestion de la douleur | |

| Gestion de la spasticité | ||

| Troubles cardiovasculaires | ||

| Gestion du diabète | ||

| Oncologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Environnements de soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pompes implantables intelligentes en 2031 ?

Le secteur devrait atteindre 3,74 milliards USD d'ici 2031.

Quel type de pompe connaît la croissance la plus rapide ?

Les micropompes dotées de BioMEMS devraient afficher un TCAC de 15,88 % jusqu'en 2031.

Quel domaine thérapeutique se développe le plus rapidement ?

Les applications en oncologie sont en tête avec un TCAC de 12,31 % sur l'horizon de prévision.

Comment les changements de remboursement influencent-ils l'adoption ?

Des paiements Medicare distincts de 2 284,98 USD par dispositif en milieu ambulatoire améliorent significativement l'économie des soins ambulatoires et encouragent une utilisation plus large.

Quelle région géographique offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 9,18 % grâce au vieillissement démographique et aux initiatives de fabrication locale.

Quel est le principal obstacle technique pour la performance des implants à long terme ?

Les limitations de durée de vie des batteries, nécessitant actuellement un remplacement tous les 5 à 7 ans, demeurent le principal défi d'ingénierie.

Dernière mise à jour de la page le: