Taille et part du marché du refroidissement des centres de données en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

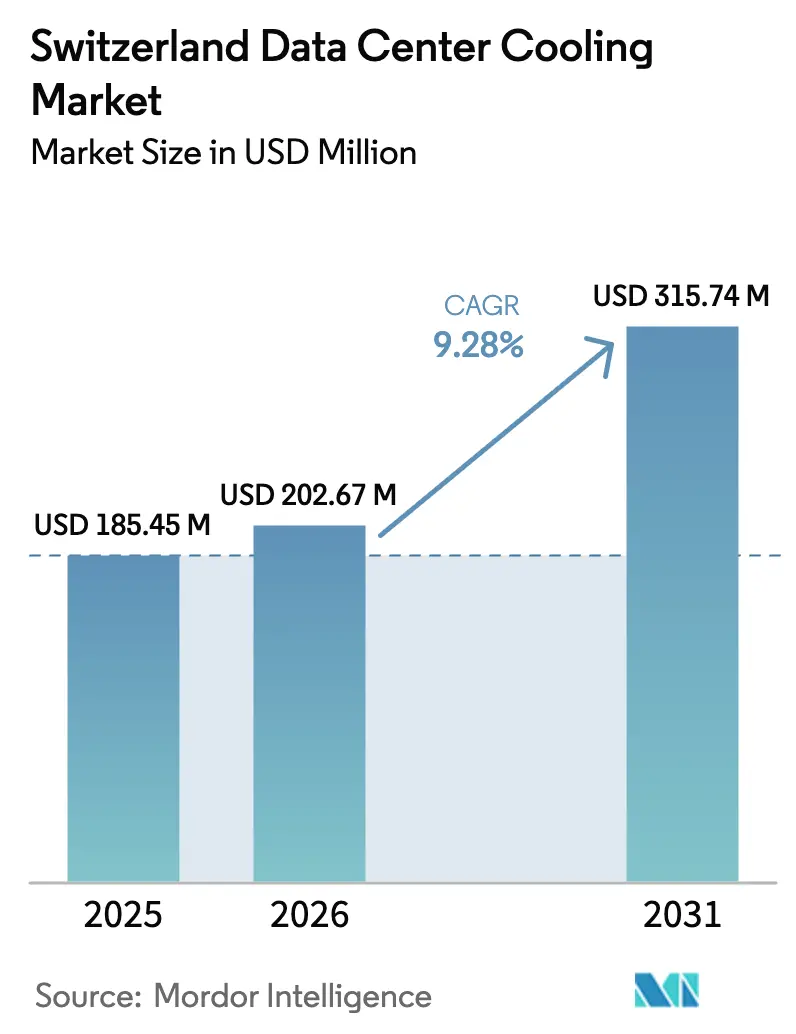

| Taille du marché de l'année de base (2025) | 185.45 Millions de dollars américains |

| Taille du Marché (2026) | 202.67 Millions de dollars américains |

| Taille du Marché (2031) | 315.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

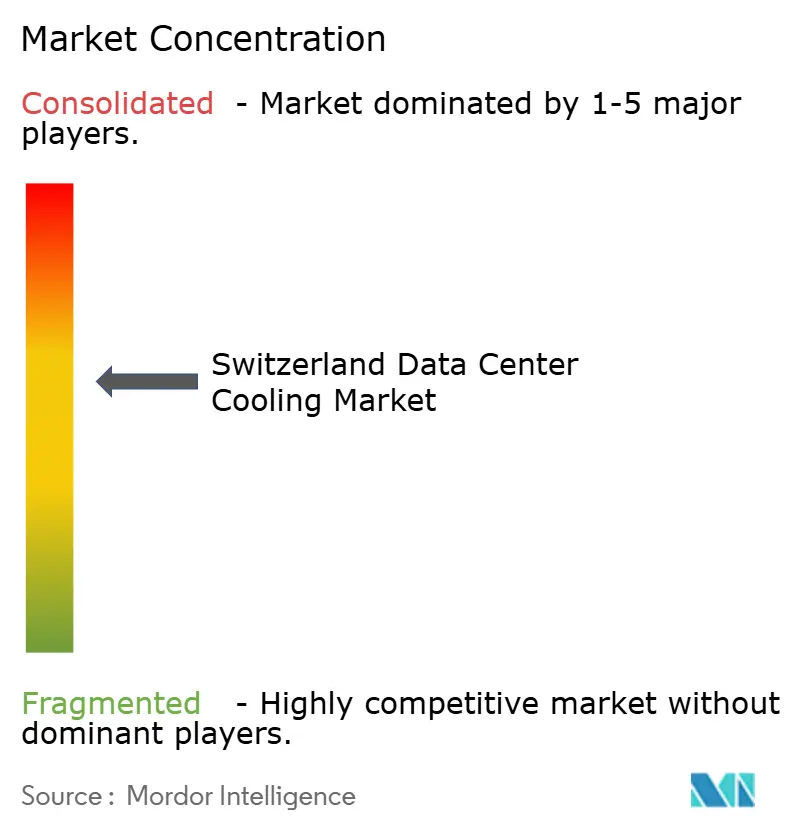

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Suisse par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Suisse devrait passer de 185,45 millions USD en 2025 à 202,67 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 315,74 millions USD d'ici 2031, avec un TCAC de 9,28% sur la période 2026-2031. La croissance est portée par les investissements des hyperscalers liés aux charges de travail d'intelligence artificielle, le renforcement des réglementations suisses en matière d'efficacité énergétique et la progression régulière de la numérisation des entreprises. La hausse des densités de baies dépassant 10 kW accélère l'adoption des solutions de refroidissement par liquide, tandis que le mix électrique suisse composé à 80% d'énergies renouvelables offre aux opérateurs un avantage en matière de durabilité qui attire les fournisseurs de services cloud mondiaux. La taxation carbone et l'obligation de déclaration de la consommation d'énergie, en vigueur depuis 2025, encouragent des rénovations à retour sur investissement rapide telles que la réutilisation de la chaleur résiduelle et le refroidissement gratuit, tandis que les contraintes côté offre liées à la sortie du nucléaire intensifient l'accent mis sur les conceptions à faible consommation d'énergie. L'intensité concurrentielle est modérée : les fournisseurs mondiaux consolident les spécialistes de niche en refroidissement par liquide et s'associent aux hyperscalers pour lancer des modules préfabriqués prêts pour l'intelligence artificielle, adaptés aux exigences réglementaires suisses.

Points clés du rapport

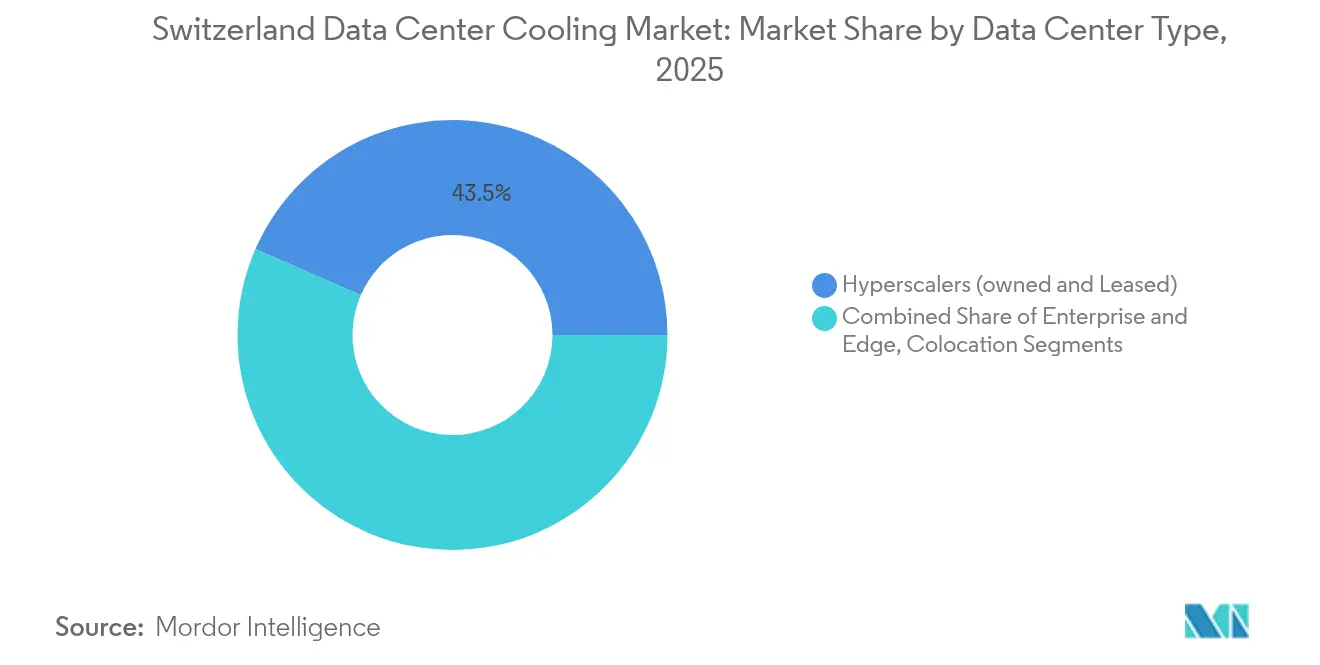

- Par type de centre de données, les hyperscalers détenaient 43,45% de la part de marché du refroidissement des centres de données en Suisse en 2025 et progressent à un TCAC de 11,65% jusqu'en 2031.

- Par niveau, les installations de niveau 3 contrôlaient 65,80% des revenus en 2025, tandis que le niveau 4 est le segment à la croissance la plus rapide avec un TCAC de 11,12%.

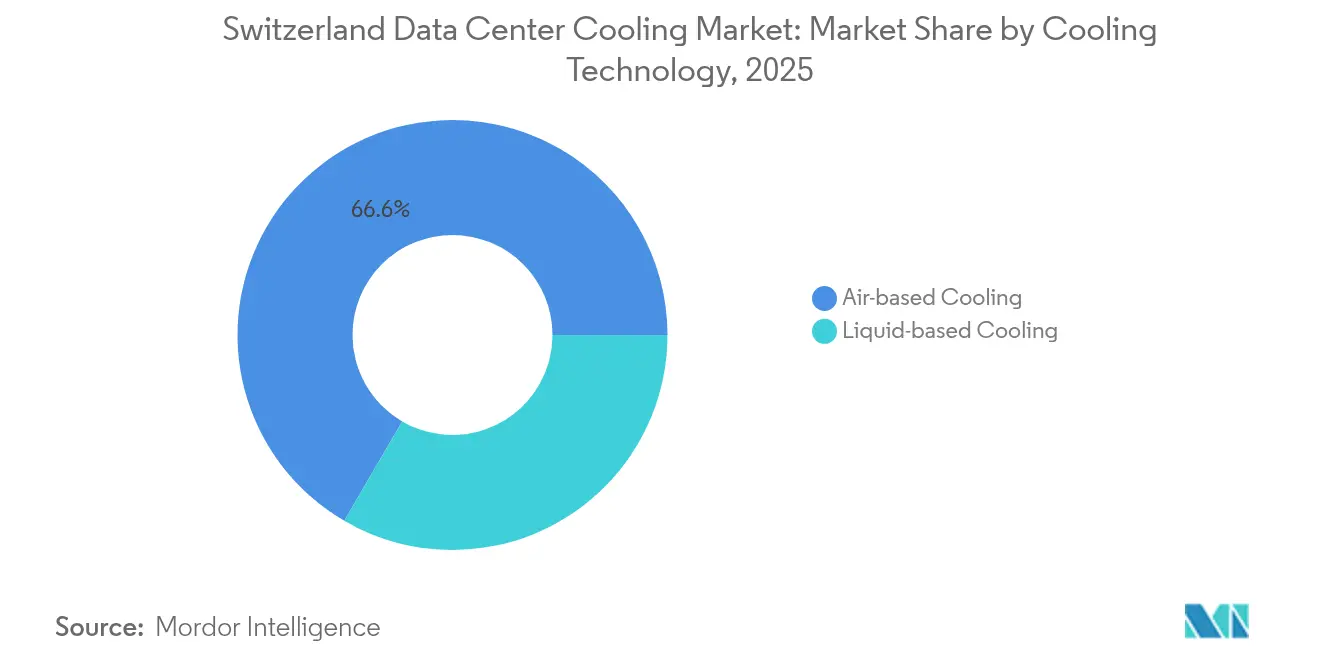

- Par technologie de refroidissement, les systèmes à base d'air conservaient 66,60% de la part des revenus en 2025 ; le refroidissement par liquide se développe à un TCAC de 10,02% jusqu'en 2031.

- Par composant, les équipements représentaient 78,05% de la taille du marché du refroidissement des centres de données en Suisse en 2025, tandis que les services enregistrent le TCAC prévisionnel le plus élevé à 10,18% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la construction d'hyperscalers, stimulant la demande de refroidissement | +3.2% | Clusters de Zurich et Genève | Moyen terme (2-4 ans) |

| Renforcement des politiques suisses d'efficacité énergétique et de taxation carbone | +2.1% | National | Long terme (≥4 ans) |

| Adoption du refroidissement par liquide pour les charges de travail intelligence artificielle/calcul haute performance | +2.8% | Pôles de recherche et sites hyperscalers | Court terme (≤2 ans) |

| Intégration au chauffage urbain stimulant la réutilisation de la chaleur résiduelle | +1.4% | Berne, Bâle, Zurich | Moyen terme (2-4 ans) |

| Construction de centres de données périphériques dans les régions alpines | +0.8% | Cantons alpins | Long terme (≥4 ans) |

| Engagements des entreprises en matière de neutralité carbone | +1.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la construction d'hyperscalers, stimulant la demande de refroidissement

L'investissement de 400 millions USD de Microsoft pour la mise à niveau de quatre installations suisses illustre l'ampleur des nouvelles charges thermiques à gérer - entre 10 et 140 kW par baie. Le campus Zurich 2 de Vantage Data Centers, d'un montant de 370 millions CHF, utilise l'infiltration des eaux de pluie et des pompes à chaleur pour atteindre des objectifs stricts d'efficacité énergétique (PUE).[1]Greater Zurich Area AG, "Vantage Zurich 2 campus sets new efficiency benchmark", greaterzuricharea.co L'acquisition de Safe Host par STACK Infrastructure ajoute une expertise en haute densité, signalant la poursuite de la concentration des capacités à Zurich et Genève. Ces projets stimulent collectivement la demande de systèmes liquides et hybrides évolutifs, capables d'équilibrer les clusters d'intelligence artificielle et les baies héritées. Les fournisseurs capables de livrer des solutions de refroidissement clés en main à faible latence prennent l'avantage, car les hyperscalers dictent de plus en plus les normes de spécification.

Renforcement des politiques suisses d'efficacité énergétique et de taxation carbone

La loi sur le climat et l'innovation, en vigueur depuis 2025, impose la neutralité carbone d'ici 2050 et contraint à la divulgation annuelle du PUE et de la consommation d'eau pour les sites dont la charge informatique dépasse 100 kW.[2]Office fédéral de l'énergie, "Directives d'application de la loi sur le climat et l'innovation", admin.ch Les cantons précurseurs tels que Bâle associent des remises fiscales à la réutilisation documentée de la chaleur résiduelle, orientant les opérateurs vers des refroidisseurs à pompe à chaleur et des dispositifs de refroidissement gratuit. L'alignement volontaire sur la directive européenne relative à l'efficacité énergétique relève les obstacles à la conformité, mais améliore l'accès au marché pour les opérateurs suisses. Les fournisseurs de solutions de refroidissement faisant la preuve de leur résilience face au prix du carbone obtiennent une préférence lors des appels d'offres, tandis que les prestataires de services qui optimisent le PUE génèrent des revenus récurrents grâce à des contrats à la performance. À long terme, la pression réglementaire devrait permettre aux opérateurs conformes de réduire leur OPEX au niveau des installations de 10 à 15 points de base.

Adoption du refroidissement par liquide pour les charges de travail intelligence artificielle/calcul haute performance

L'Aquasar de l'ETH Zurich a réduit la consommation d'énergie de 40% par rapport à des homologues refroidis par air et a réutilisé 85% de la chaleur résiduelle pour le chauffage du campus, validant ainsi les solutions de refroidissement direct à la puce. Le système Alps du Centre national suisse de calcul haute performance (CSCS), sixième au niveau mondial, repose sur une distribution avancée du fluide caloporteur pour maintenir des températures stables lors de pics de charge de travail multipliés par 20. Les unités de distribution de fluide caloporteur de Vertiv, lancées en 2024, prennent en charge des densités de baies supérieures à 100 kW, soulignant la course des fournisseurs à la standardisation du matériel pour les clusters de processeurs graphiques. L'adoption du refroidissement par liquide supprime les goulots d'étranglement du flux d'air, réduit l'empreinte de l'espace blanc et ouvre la voie à la monétisation de la chaleur rejetée vers les réseaux de quartier.

Intégration au chauffage urbain stimulant la réutilisation de la chaleur résiduelle

L'installation de Swisscom à Wankdorf alimente le réseau de quartier de Berne et maintient un PUE de 1,2 en exportant jusqu'à 15 GWh de chaleur par an. Le projet d'IBM à Uitikon chauffe une piscine municipale, économisant 130 tonnes de CO₂ par an. La fromagerie Berg-Käserei réutilise les pompes à chaleur du centre de données pour éliminer 1,5 million de kWh de consommation de gaz naturel. Le développement des réseaux de chaleur urbains à Zurich, Bâle et Berne crée un modèle à double revenu où le CAPEX de refroidissement est compensé par des contrats d'achat de chaleur.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les technologies de refroidissement avancées | –1.8% | National, plus lourd pour les opérateurs PME | Court terme (≤2 ans) |

| Pénurie d'eau dans certains cantons | –1.2% | Bâle-Campagne, Zurich, Argovie | Moyen terme (2-4 ans) |

| Limites de capacité du réseau après la sortie du nucléaire | –2.1% | National, aigu dans les zones industrielles | Long terme (≥4 ans) |

| Pénurie de personnel spécialisé en exploitation et maintenance du refroidissement | –0.9% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les technologies de refroidissement avancées

Les systèmes de refroidissement par liquide peuvent dépasser 2 millions CHF par MW, ce qui dissuade les opérateurs de colocation aux marges réduites. Les conceptions de référence prêtes pour l'intelligence artificielle de Schneider Electric exigent une refonte complète de l'infrastructure d'alimentation et de tuyauterie, poussant les opérateurs plus petits à reporter leurs projets. Le MegaMod CoolChip préfabriqué de Vertiv réduit le délai de construction de 50%, mais nécessite néanmoins des unités de distribution de fluide caloporteur haut de gamme et des réseaux de détection de fuites. Les lacunes de financement freinent la diffusion rapide et allongent les cycles de renouvellement, tempérant la croissance à court terme sur le marché du refroidissement des centres de données en Suisse.

Pénurie d'eau dans certains cantons

La sécheresse de 2022 a déclenché des projets d'ordonnances visant à limiter les prélèvements industriels d'eau lors de vagues de chaleur prolongées.[3]Société suisse de radiodiffusion et télévision, "La Suisse prépare un système d'alerte précoce à la sécheresse", swissinfo.ch L'enquête sur la contamination aux PFAS dans le canton de Bâle-Campagne resserre les permis d'abstraction des eaux souterraines, obligeant les installations à envisager un refroidissement côté air, sans eau, ou des systèmes adiabatiques à haute efficacité. Les opérateurs ajoutent de plus en plus des dispositifs de récupération des eaux de pluie et de traitement en circuit fermé pour se protéger des perturbations d'approvisionnement, ce qui augmente la complexité et les coûts des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Les hyperscalers stimulent l'innovation en matière de refroidissement

Les hyperscalers ont capté 43,45% du marché du refroidissement des centres de données en Suisse en 2025 et sont en bonne voie pour atteindre un TCAC de 11,65% jusqu'en 2031, portés par les déploiements de clusters d'intelligence artificielle exigeant des densités de baies supérieures à 100 kW. Les sites d'entreprises et périphériques adoptent des refroidisseurs modulaires plus petits avec refroidissement gratuit intégré pour équilibrer coût et disponibilité, tandis que les opérateurs de colocation se différencient par des garanties de PUE.

Les campus de colocation tels que le Metro Campus Zurich de Green illustrent comment l'infrastructure partagée bénéficie des économies d'échelle, permettant des boucles d'eau lacustre et des panneaux photovoltaïques en toiture pour compenser la charge de refroidissement. Les nœuds périphériques dans les régions alpines s'appuient sur des systèmes à réfrigérant hermétique et des matériaux à changement de phase pour faire face aux variations extrêmes de température ambiante. Les revenus des services liés aux rénovations des hyperscalers devraient dépasser les ventes d'équipements, les opérateurs cherchant une expertise en conception et mise en service pour les allées à haute densité au sein du marché du refroidissement des centres de données en Suisse.

Par type de niveau : L'accélération du niveau 4 stimule le refroidissement haut de gamme

Le niveau 3 a maintenu une part de 65,80% en 2025, mais les installations de niveau 4 affichent la croissance la plus rapide à un TCAC de 11,12%, soutenant la demande premium pour des refroidisseurs 2N, des alimentations électriques doubles et des unités de distribution de fluide caloporteur redondantes. Le site de Swisscom à Wankdorf démontre la conception de niveau IV, combinant des refroidisseurs adiabatiques indirects avec une redondance de pompes à chaleur pour maintenir les opérations pendant les fenêtres de maintenance. Les opérateurs sensibles aux coûts des niveaux 1 et 2 se concentrent sur les heures d'économiseur et le confinement du flux d'air pour rester compétitifs. L'exigence d'un fonctionnement continu même en cas de panne du réseau électrique pousse les constructeurs de niveau 4 vers des solutions hybrides air-liquide qui améliorent la résilience et l'efficacité.

Par technologie de refroidissement : Les systèmes à liquide gagnent en élan grâce à l'intelligence artificielle

Les solutions à base d'air détenaient 66,60% de la part des revenus en 2025, mais les technologies à base de liquide progressent à un TCAC de 10,02%, les baies riches en processeurs graphiques dépassant les limites thermiques des unités de climatisation de salle de données (CRAC) héritées. L'Aquasar de l'ETH Zurich et le supercalculateur Alps du CSCS prouvent que les boucles de fluide caloporteur permettent des performances élevées avec une consommation d'énergie inférieure de 40%, tout en permettant une réutilisation de 85% de la chaleur. Des fournisseurs tels qu'Alfa Laval proposent des échangeurs de chaleur à plaques brasées adaptés aux fluides diélectriques, et les unités de distribution de fluide caloporteur de Vertiv simplifient le déploiement sur les sites existants. Les topologies à double boucle atténuent les risques liés à la qualité de l'eau, aidant les opérateurs à maintenir la conformité réglementaire sur les rejets d'effluents.

Par composant : La croissance des services reflète l'augmentation de la complexité

Les équipements représentaient 78,05% des revenus en 2025 ; cependant, les services progressent à un TCAC de 10,18% car les systèmes à liquide exigent une conception, une installation et une maintenance prédictive spécialisées. Le conseil et la formation constituent une part croissante du secteur du refroidissement des centres de données en Suisse, alors que les opérateurs forment leur personnel pour les environnements hybrides.

Le campus de formation de Suissetec augmente ses effectifs pour fournir des techniciens d'installation certifiés sur les solutions de refroidissement par liquide sans réfrigérant. Les contrats de services gérés combinant surveillance à distance, détection de fuites et optimisation de la récupération de chaleur deviennent populaires auprès des locataires de colocation qui manquent d'expertise sur site. En retour, les fabricants d'équipements d'origine (OEM) intègrent des garanties à la performance qui monétisent les gains d'efficacité.

Analyse géographique

Le canton de Zurich concentre plus d'un tiers de la capacité de refroidissement installée, porté par les clusters d'hyperscalers et les besoins stricts en latence du secteur financier. Microsoft, Vantage et Green augmentent collectivement le nombre de baies qui nécessitent des bancs de refroidisseurs à l'échelle du mégawatt et des boucles d'eau de lac profondes, renforçant le rôle de Zurich comme épicentre du marché du refroidissement des centres de données en Suisse. Genève arrive en deuxième position, au service des organisations internationales et servant de pont pour le trafic de données franco-suisse ; le lancement par Infomaniak en 2025 ajoute des halls modulaires prêts pour le refroidissement par liquide répondant à la double conformité juridictionnelle.

Bâle bénéficie de l'accès aux eaux du Rhin mais fait face à des contrôles de qualité plus stricts en raison des enquêtes sur les PFAS, ce qui stimule la demande de tours évaporatives fermées à zéro rejet liquide. Lausanne et Berne accueillent des clusters de calcul haute performance universitaires, poussant les opérateurs locaux vers des solutions de refroidissement direct à la puce et des accords de fourniture de chaleur au réseau de quartier pour atteindre les objectifs carbone municipaux.

Les cantons alpins tels que les Grisons et le Valais connaissent un essor des déploiements de micro-périphérie pour soutenir le tourisme et l'infrastructure de l'internet des objets (IoT). Les basses températures ambiantes naturelles permettent un refroidissement gratuit jusqu'à 9 mois par an, bien que l'accès au réseau électrique et la fibre de raccordement restent des contraintes. Les opérateurs y remédient en associant des systèmes de batteries modulaires et une connectivité par satellite, soulignant la nuance régionale au sein du marché du refroidissement des centres de données en Suisse.

Paysage concurrentiel

Le marché du refroidissement des centres de données en Suisse présente un mélange équilibré de leaders mondiaux et de spécialistes régionaux. L'acquisition de Motivair par Schneider Electric en 2024 renforce son portefeuille de refroidissement par liquide et s'aligne sur ses conceptions de référence prêtes pour l'intelligence artificielle, codéveloppées avec NVIDIA. Vertiv riposte avec les halls préfabriqués MegaMod CoolChip et la solution hybride CoolPhase Flex lancée avec Compass Datacenters, répondant à des densités supérieures à 100 kW par baie.

Alfa Laval et Danfoss fournissent des échangeurs de chaleur et des compresseurs à haute élévation de fabrication européenne adaptés aux réglementations suisses sur les réfrigérants, tandis que Munters, STULZ et Johnson Controls livrent des systèmes évaporatifs indirects et adiabatiques qui maximisent les heures de refroidissement gratuit. Les intégrateurs régionaux tels que Rittal et Swegon proposent des suites clés en main d'espace blanc, tirant parti de leurs réseaux d'installation locaux pour réduire les délais.

Les barrières à l'entrée sur le marché comprennent la diversité linguistique, les autorisations au niveau cantonal et des codes du travail stricts, ce qui incite les fabricants d'équipements d'origine étrangers à s'associer à des entreprises de services suisses pour le déploiement. Les partenariats de récupération de chaleur avec les services publics et les sociétés d'énergie de quartier s'affirment comme un facteur de différenciation concurrentielle, permettant aux opérateurs de monétiser l'énergie thermique autrement rejetée et de satisfaire aux seuils de taxation carbone.

Leaders du secteur du refroidissement des centres de données en Suisse

Schneider Electric SE

Vertiv Group Corp.

Alfa Laval AB

Munters Group AB

Systemair AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Microsoft s'engage à investir 400 millions USD pour moderniser quatre centres de données suisses, en ajoutant une formation en intelligence artificielle pour un million de résidents.

- Février 2025 : Vantage Data Centers alloue 1,4 milliard EUR (1,62 milliard USD) à sa plateforme EMEA, étendant ses constructions en Suisse.

- Janvier 2025 : STACK Infrastructure acquiert Safe Host, renforçant son expertise en refroidissement haute densité en Suisse.

- Janvier 2025 : Infomaniak ouvre une installation à Genève dotée d'un refroidissement prêt pour le liquide et d'une intégration des énergies renouvelables.

Périmètre du rapport sur le marché du refroidissement des centres de données en Suisse

Le refroidissement des centres de données désigne un ensemble de techniques et de technologies visant à maintenir des températures de fonctionnement optimales dans les environnements de centres de données. Le refroidissement des centres de données est essentiel, car ces installations abritent de nombreux serveurs informatiques et équipements réseau qui génèrent de la chaleur pendant leur fonctionnement. Des systèmes de refroidissement efficaces sont utilisés pour dissiper cette chaleur et prévenir la surchauffe des équipements, garantissant ainsi un fonctionnement fiable et continu du centre de données. Diverses méthodes, telles que la climatisation, le refroidissement par liquide et le confinement des allées chaudes/froides, sont couramment utilisées pour contrôler la température et l'humidité dans les centres de données.

L'étude du marché du refroidissement des centres de données en Suisse comprend une analyse par technologie (refroidissement par air (refroidisseurs et économiseurs, unités de traitement d'air pour salle informatique (CRAH), tours de refroidissement (couvrant le refroidissement direct, indirect et en deux étages) et autres), refroidissement par liquide (refroidissement par immersion, refroidissement direct à la puce, échangeur de chaleur en porte arrière)), par type de centre de données (hyperscaler, entreprise et colocation), par secteur utilisateur final (technologies de l'information et télécommunications, commerce de détail et biens de consommation, santé, médias et divertissement, agences fédérales et institutionnelles, et autres utilisateurs finaux). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Hyperscalers (propriétaires et en location) |

| Entreprises et périphérie |

| Colocation |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Refroidissement par air | Refroidisseur et économiseur (systèmes à détente directe) |

| Unité de traitement d'air pour salle informatique (CRAH) | |

| Tour de refroidissement (couvre le refroidissement direct, indirect et en deux étages) | |

| Autres | |

| Refroidissement par liquide | Refroidissement par immersion |

| Refroidissement direct à la puce | |

| Échangeur de chaleur en porte arrière |

| Par service | Conseil et formation |

| Installation et déploiement | |

| Maintenance et support | |

| Par équipement |

| Par type de centre de données | Hyperscalers (propriétaires et en location) | |

| Entreprises et périphérie | ||

| Colocation | ||

| Par type de niveau | Niveaux 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par technologie de refroidissement | Refroidissement par air | Refroidisseur et économiseur (systèmes à détente directe) |

| Unité de traitement d'air pour salle informatique (CRAH) | ||

| Tour de refroidissement (couvre le refroidissement direct, indirect et en deux étages) | ||

| Autres | ||

| Refroidissement par liquide | Refroidissement par immersion | |

| Refroidissement direct à la puce | ||

| Échangeur de chaleur en porte arrière | ||

| Par composant | Par service | Conseil et formation |

| Installation et déploiement | ||

| Maintenance et support | ||

| Par équipement | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du refroidissement des centres de données en Suisse ?

Le marché s'élève à 202,67 millions USD en 2026 et devrait croître pour atteindre 315,74 millions USD d'ici 2031.

Quel segment est en tête de la part de marché du refroidissement des centres de données en Suisse ?

Les installations hyperscalers étaient en tête avec une part de revenus de 43,45% en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 11,65%.

À quelle vitesse le refroidissement par liquide se développe-t-il en Suisse ?

Les solutions à base de liquide se développent à un TCAC de 10,02%, car les charges de travail d'intelligence artificielle poussent les densités de baies au-delà des limites thermiques des systèmes à air.

Pourquoi les centres de données suisses s'intègrent-ils aux réseaux de chauffage urbain ?

La vente de chaleur résiduelle améliore le PUE des installations, génère des revenus supplémentaires et aide les opérateurs à se conformer aux règles strictes de taxation carbone.

Dernière mise à jour de la page le: