Taille et parts du marché du refroidissement des centres de données en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

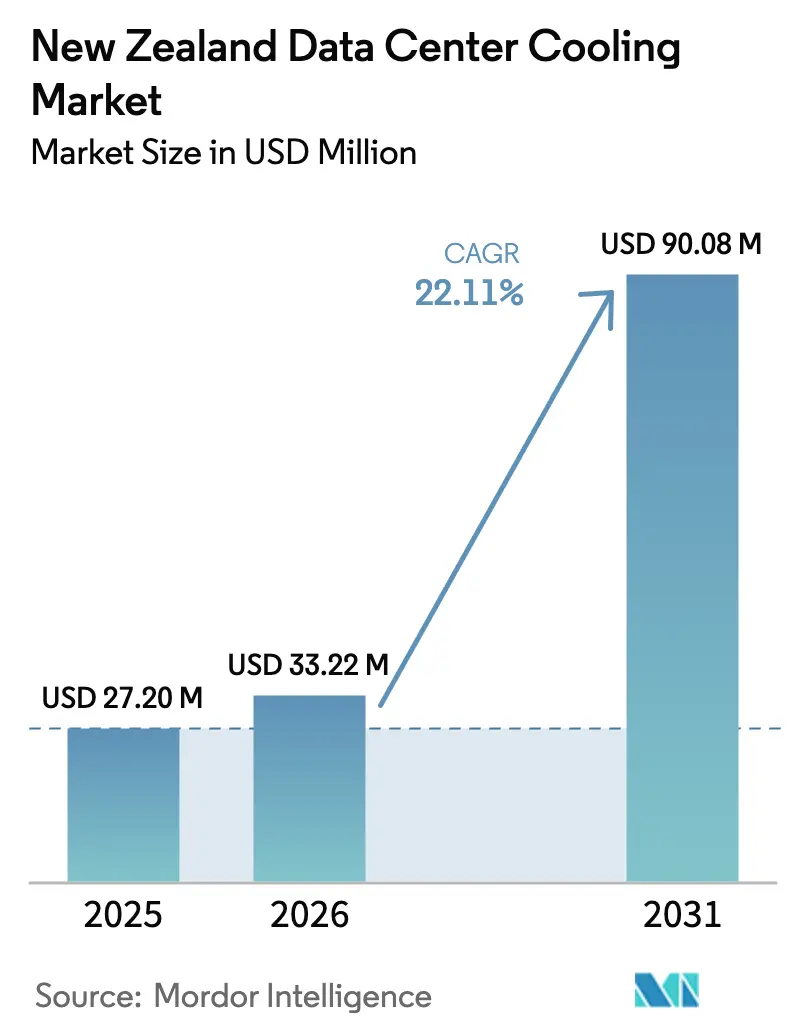

| Taille du marché de l'année de base (2025) | 27.2 Millions de dollars américains |

| Taille du Marché (2026) | 33.22 Millions de dollars américains |

| Taille du Marché (2031) | 90.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 22.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Nouvelle-Zélande par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Nouvelle-Zélande en 2026 est estimée à 33,22 millions USD, en croissance par rapport à la valeur de 27,2 millions USD en 2025, avec des projections pour 2031 atteignant 90,08 millions USD, progressant à un TCAC de 22,11 % sur la période 2026-2031. La croissance est portée par les dépenses d'investissement hyperscale de Microsoft, d'Amazon Web Services (AWS) et d'autres grands acteurs mondiaux du cloud, qui privilégient tous des opérations neutres en carbone nécessitant des systèmes de gestion thermique hautement efficaces. Le refroidissement par liquide gagne en dynamisme à mesure que les charges de travail d'intelligence artificielle et d'apprentissage automatique à haute densité font grimper la puissance des baies au-delà de 40 kW, un niveau auquel le refroidissement par air devient économiquement impraticable. Le mix d'électricité renouvelable à 87 % du pays et son climat tempéré renforcent l'économie des techniques de refroidissement par convection naturelle, améliorant l'efficacité d'utilisation de l'énergie (PUE) tout en soutenant les engagements de neutralité carbone des entreprises. Les projets de modernisation du réseau électrique par Transpower et les incitations régionales dans le Southland et à Canterbury élargissent la capacité pour les nouvelles constructions, bien qu'Auckland soit encore confrontée à des goulots d'étranglement à court terme pour les raccordements au réseau. Les fournisseurs d'équipements mondiaux se font concurrence sur l'innovation en matière de refroidissement par liquide, les services et les partenariats locaux afin d'atténuer les pénuries de main-d'œuvre et l'inflation des chaînes d'approvisionnement qui menacent les marges.

Principaux enseignements du rapport

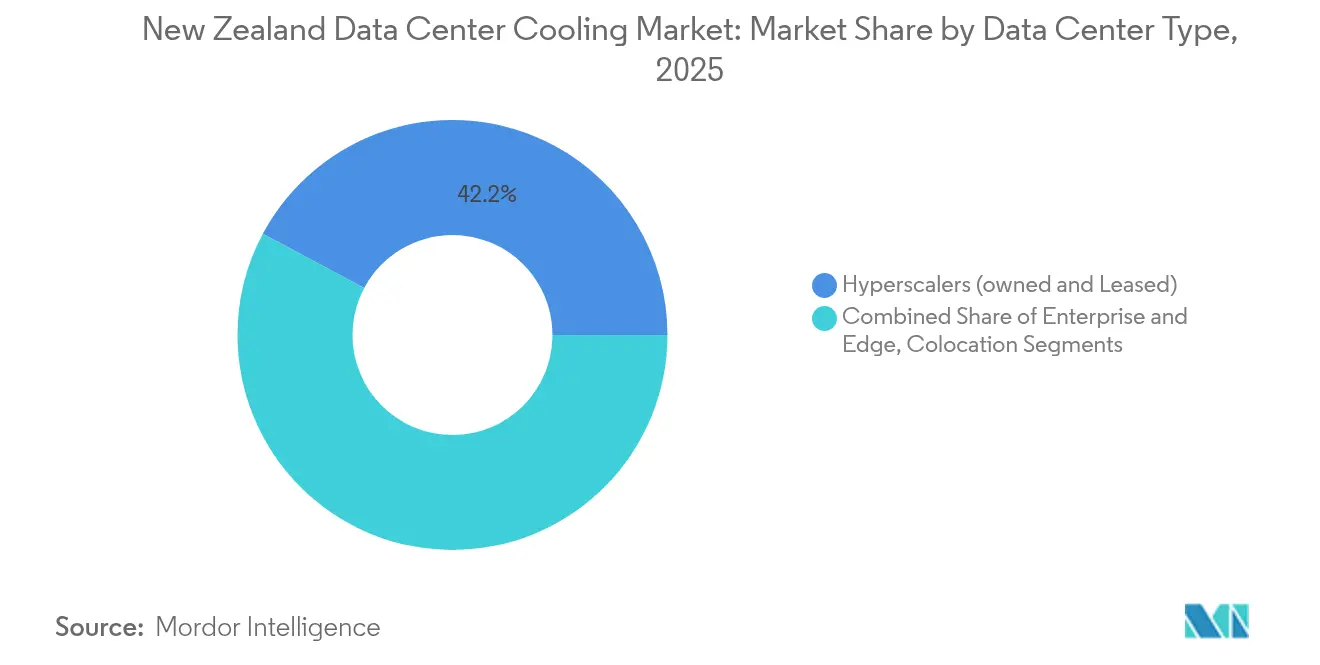

- Par type de centre de données, les installations hyperscale ont dominé avec 42,20 % de la part du marché du refroidissement des centres de données en Nouvelle-Zélande en 2025 et devraient se développer à un TCAC de 24,60 % jusqu'en 2031.

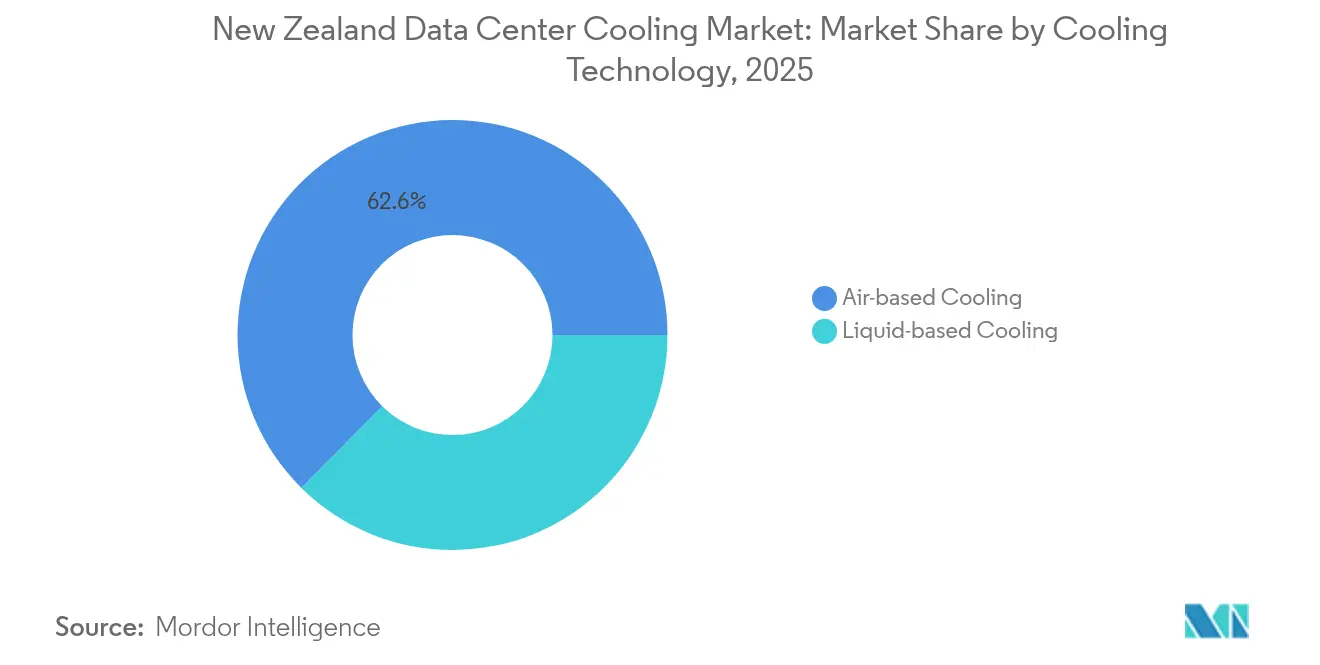

- Par technologie de refroidissement, les solutions à base d'air ont conservé une part de revenus de 62,60 % en 2025, tandis que les systèmes à base de liquide progressent à un TCAC de 23,65 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 ont représenté 65,30 % des revenus en 2025 ; le niveau 4 est la catégorie à la croissance la plus rapide avec un TCAC de 23,90 % jusqu'en 2031.

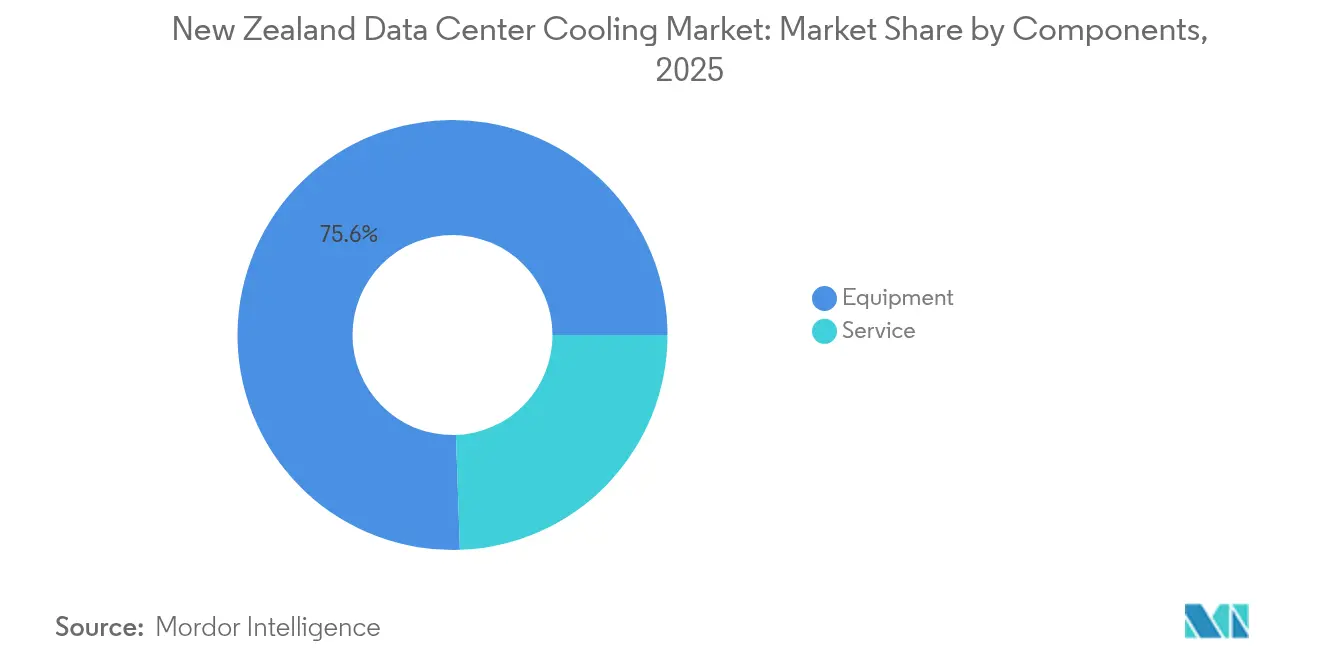

- Par composant, l'équipement a contribué à hauteur de 75,55 % des revenus en 2025, tandis que le segment des services devrait progresser à un TCAC de 22,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Nouvelle-Zélande

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements hyperscale en plein essor des grands acteurs mondiaux du cloud | +6.8% | National, centré sur Auckland et Wellington | Moyen terme (2-4 ans) |

| Climat ambiant favorable permettant des conceptions de refroidissement par convection naturelle | +4.2% | National, plus fort dans l'Île du Sud | Long terme (≥ 4 ans) |

| Impulsion en faveur des énergies renouvelables et engagements de neutralité carbone des entreprises | +3.9% | National | Long terme (≥ 4 ans) |

| Charges de travail d'intelligence artificielle et d'apprentissage automatique à haute densité augmentant le flux de chaleur des baies | +5.1% | National, hyperscale et entreprise | Court terme (≤ 2 ans) |

| Programme d'incitation gouvernemental « Green Cloud » | +2.3% | Southland et Canterbury | Moyen terme (2-4 ans) |

| Projets pilotes de refroidissement de quartier géothermique près de Taupō | +1.5% | Centre de l'Île du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements hyperscale en plein essor des grands acteurs mondiaux du cloud

Microsoft construit la première région cloud neutre en carbone du pays et prévoit un approvisionnement à 100 % en énergie renouvelable pour toutes ses opérations locales. AWS a engagé 7,5 milliards USD sur 15 ans, bien que les règles relatives aux eaux pluviales d'Auckland aient retardé une partie de son calendrier de projet. Les conceptions hyperscale adoptent le refroidissement par liquide direct sur puce qui atteint systématiquement un PUE inférieur à 1,3, contre 1,8 à 2,0 pour les sites d'entreprise traditionnels.[1]Data Center Dynamics, "Microsoft debuts direct-to-chip cooling in NZ," datacenterdynamics.comLa concentration des dépenses réduit les coûts unitaires des équipements, accélère la localisation de la chaîne d'approvisionnement et positionne le marché du refroidissement des centres de données en Nouvelle-Zélande comme une plateforme cloud régionale étendant ses services vers l'Australie et le Pacifique.

Charges de travail d'intelligence artificielle et d'apprentissage automatique à haute densité augmentant le flux de chaleur des baies

Les serveurs d'intelligence artificielle dissipent désormais plus de 40 kW par baie — soit cinq fois plus que les déploiements d'entreprise classiques — rendant l'adoption du refroidissement par liquide obligatoire lorsque le flux de chaleur dépasse 50 W/cm². Les solutions directes sur puce réduisent l'énergie de refroidissement jusqu'à 80 % et permettent des gains de densité de baies par un facteur de 10, autorisant des grappes de recherche avancées telles que le partenariat Université d'Otago–Datagrid pour le calcul scientifique neutre en carbone.[2]Semiconductor Engineering, "Cooling challenges at 40kW racks", semiconductorengineering.com La demande de calcul à haute densité renforce le rôle de leadership technologique du marché du refroidissement des centres de données en Nouvelle-Zélande.

Climat ambiant favorable permettant des conceptions de refroidissement par convection naturelle

Des températures extérieures inférieures à 18 °C prévalent 60 à 70 % de l'année dans les grandes villes, permettant aux économiseurs côté air de délester les refroidisseurs mécaniques pendant de longues périodes. L'installation de North Shore de Spark démontre des gains de COP allant jusqu'à 120 % en exploitant la circulation d'air naturelle et l'économisation côté eau.[3]W.media, "Spark tire parti du refroidissement ambiant", w.media Les sites plus frais de l'Île du Sud améliorent encore davantage l'économie du refroidissement par liquide, réduisant l'énergie des pompes et améliorant les cycles de rejet de chaleur qui bénéficient aux déploiements à haute densité. Ces avantages climatiques ancrent la compétitivité à long terme du marché du refroidissement des centres de données en Nouvelle-Zélande.

Impulsion en faveur des énergies renouvelables et engagements de neutralité carbone des entreprises

Les sources hydroélectriques, éoliennes et géothermiques ont fourni 91 % de l'électricité nationale au trimestre de juin 2023, protégeant les opérateurs de la volatilité du prix du carbone tout en permettant de véritables revendications de neutralité carbone. Les systèmes d'immersion qui consomment 30 à 40 % d'énergie en moins que les méthodes traditionnelles deviennent commercialement attrayants lorsqu'ils sont alimentés par de l'électricité renouvelable. L'engagement de Microsoft de n'utiliser que de l'électricité zéro carbone en Nouvelle-Zélande illustre comment les objectifs de durabilité orientent le choix des sites et les décisions en matière de technologie de refroidissement.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes avancés à base de liquide ou hybrides | -3.8% | National | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre spécialisée en refroidissement basée en Nouvelle-Zélande | -2.9% | Grands centres urbains | Moyen terme (2-4 ans) |

| Durcissement probable des autorisations d'utilisation de l'eau pour les systèmes évaporatifs | -2.1% | Auckland et Canterbury | Moyen terme (2-4 ans) |

| Moratoires sur la capacité du réseau ralentissant les constructions de centres de données à Auckland | -1.7% | Région d'Auckland | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les systèmes avancés à base de liquide ou hybrides

Les solutions directes sur puce peuvent ajouter de 500 000 à 2 millions USD aux budgets de projet et doubler le coût d'investissement par rapport aux options refroidies par air, prolongeant les périodes de retour sur investissement à 3 à 5 ans, même avec des économies d'énergie de 30 à 50 %. La forte inflation des prix des matériaux et des réfrigérants depuis 2020 a intensifié les pressions budgétaires. L'installation périphérique de 15 millions NZD de Spark dans le Waikato illustre l'échelle d'investissement requise pour une infrastructure de refroidissement moderne.

Pénurie de main-d'œuvre spécialisée en refroidissement basée en Nouvelle-Zélande

À l'échelle mondiale, 58 % des opérateurs font face à des pénuries de talents, un problème amplifié dans un bassin de main-d'œuvre plus restreint comme la Nouvelle-Zélande. L'immersion diphasique et les fluides diélectriques nécessitent une formation spécialisée en dynamique des fluides et en procédures de prévention des fuites, ce qui amène les opérateurs de plus petite taille à externaliser la maintenance dans le cadre de contrats de service premium. Les universités ont commencé à ajouter des programmes d'ingénierie axés sur les centres de données, mais le vivier reste insuffisant pour la demande prévue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscalers transforment le marché

Le segment hyperscale a capturé 42,20 % de la part du marché du refroidissement des centres de données en Nouvelle-Zélande en 2025 et devrait croître à un TCAC de 24,60 % jusqu'en 2031, à mesure que les grands acteurs mondiaux du cloud localisent leurs régions de calcul. Cette expansion fait croître la taille du marché du refroidissement des centres de données en Nouvelle-Zélande pour les hyperscalers vers de nouveaux records, encourageant l'adoption généralisée de boucles de liquide direct sur puce et d'unités de distribution de fluide caloporteur modulaires qui atteignent un PUE inférieur à 1,3. Les installations d'entreprise et de colocation restent pertinentes mais imitent de plus en plus les conceptions hyperscale pour répondre aux charges de travail d'intelligence artificielle.

Microsoft et AWS ancrent une vague d'investissements pluriannuels qui attire des fournisseurs de logiciels en tant que service de plus petite taille, des mises à niveau des liaisons réseau dorsales et des fournisseurs spécialisés en refroidissement. Les déploiements périphériques, bien qu'individuellement plus modestes, agrègent la demande de systèmes à liquide compacts avec un PUE proche de 1,02, créant un nœud de croissance supplémentaire que les intégrateurs régionaux peuvent exploiter.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de niveau : les installations de niveau 4 mènent l'innovation

Le niveau 3 reste la classification dominante avec une part de revenus de 65,30 % en 2025, mais les installations de niveau 4 affichent le TCAC le plus élevé à 23,90 % jusqu'en 2031, rapprochant la taille du marché du refroidissement des centres de données en Nouvelle-Zélande pour le niveau 4 de la parité avec le niveau 3 d'ici la fin de la décennie. Les charges de travail critiques dans les secteurs bancaire et de la santé exigent un temps d'arrêt quasi nul, justifiant des boucles de liquide redondantes et des parcs de refroidisseurs en configuration N+1.

Dans les constructions de niveau 4, l'intégration géothermique et les systèmes à liquide en configuration 2N soutiennent les sources d'énergie à facteurs de charge variables. Les collaborations entre universités et industrie, telles que le projet Otago–Datagrid, illustrent l'utilisation à 100 % d'énergie renouvelable couplée au refroidissement par immersion et diélectrique pour maintenir la continuité opérationnelle du calcul scientifique.

Par technologie de refroidissement : les systèmes à base de liquide gagnent en dynamisme

Les systèmes à base d'air ont conservé une part de marché de 62,60 % en 2025, mais les techniques à base de liquide progressent à un TCAC de 23,65 %, contribuant à réduire l'écart avec l'approche dominante. Le refroidissement direct sur puce domine actuellement la catégorie liquide en volume, tandis que l'immersion totale est choisie pour les densités de puissance les plus élevées ou les rénovations limitées par la superficie au sol.

Les échangeurs de chaleur en porte de baie arrière et les conceptions de bobines hybrides offrent une voie de migration pour les salles existantes refroidies par air vers un soutien par liquide sans remplacement complet de l'infrastructure. Ces solutions de rénovation maintiennent le coût total de possession compétitif et expliquent le rythme d'adoption soutenu dans les entreprises de niveau 3.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par composant : le segment des services reflète la complexité

Les ventes d'équipements ont contrôlé 75,55 % des revenus en 2025, mais le sous-marché des services est en passe d'enregistrer un TCAC de 22,95 % grâce à la forte courbe d'apprentissage associée aux systèmes diphasiques, diélectriques et hybrides. Les contrats d'installation groupés et de support sur le cycle de vie compensent la rareté des spécialistes internes, créant un flux de revenus récurrents pour les fournisseurs.

Les fabricants renforcent leur présence dans le secteur du refroidissement des centres de données en Nouvelle-Zélande en intégrant la surveillance à distance, la prédiction des pannes par intelligence artificielle et la gestion de la conformité dans leurs offres de services. L'acquisition de Motivair par Schneider Electric illustre cette tendance à l'intégration verticale, combinant le matériel de refroidisseur avec des techniciens de terrain, des mises à jour de micrologiciel et des analyses de qualité du fluide caloporteur.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Auckland et Wellington restent les épicentres des investissements hyperscale, mais les moratoires sur les raccordements au réseau et la hausse des coûts fonciers favorisent un déplacement vers le sud qui bénéficie aux sites de l'Île du Sud, avec des températures ambiantes plus fraîches et d'abondantes ressources hydroélectriques. Le campus hyperscale de 1 milliard USD de Datagrid à Invercargill est emblématique de ce schéma, tirant parti d'une production 100 % renouvelable et d'une connectivité en fibre optique sous-marine vers l'Australie.

La taille du marché du refroidissement des centres de données en Nouvelle-Zélande pour l'Île du Sud se développe rapidement car les heures de refroidissement par convection naturelle dépassent régulièrement 6 000 par an, réduisant les charges opérationnelles et l'usure mécanique des refroidisseurs. Les projets de l'Île du Nord adoptent des schémas hybrides à liquide plus avancés pour gérer les températures ambiantes plus élevées et l'effet d'îlot de chaleur urbain autour des zones industrielles d'Auckland.

Paysage concurrentiel

Des marques mondiales telles que Schneider Electric, Vertiv, Trane Technologies, Johnson Controls et Stulz constituent l'ossature du panel de fournisseurs, chacune accélérant ses feuilles de route en matière de refroidissement par liquide et élargissant ses canaux locaux pour respecter les délais de projet. L'acquisition de Motivair par Schneider et les opérations d'Energy Labs et BiXin Energy par Vertiv illustrent comment les leaders en équipements sécurisent une expertise propriétaire en refroidissement par liquide et élargissent leurs portefeuilles depuis les échangeurs en porte de baie arrière jusqu'aux systèmes complets de distribution de fluide caloporteur modulaires.

La concurrence par les prix reste secondaire par rapport à la fiabilité, la capacité de service et le délai de déploiement, en particulier pour les acheteurs de niveau 4 et hyperscale. Les fournisseurs se différencient également par des réfrigérants à faible potentiel de réchauffement global et des systèmes de contrôle pilotés par intelligence artificielle qui prédisent les excursions thermiques, une caractéristique cruciale pour les sites critiques exploitant des grappes de processeurs graphiques.

Les intégrateurs de systèmes locaux gagnent du terrain en fournissant des conseils en matière de conformité et en renforçant les effectifs dans les régions où les techniciens spécialisés sont rares. Leur proximité permet une réponse rapide et une personnalisation pour les clients du marché du refroidissement des centres de données en Nouvelle-Zélande qui doivent naviguer dans l'évolution des règles d'autorisation d'utilisation de l'eau et des allocations de capacité du réseau.

Leaders du secteur du refroidissement des centres de données en Nouvelle-Zélande

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : LiquidStack a lancé une unité de distribution de fluide caloporteur modulaire qui améliore l'évolutivité pour les déploiements à base de liquide.

- Avril 2025 : Vertiv a enregistré un chiffre d'affaires de 2,04 milliards USD au premier trimestre 2025, en hausse de 24 % en glissement annuel, citant la demande en refroidissement pour l'intelligence artificielle.

- Mars 2025 : Trane Technologies a introduit des refroidisseurs à paliers magnétiques et des refroidisseurs refroidis par air Ascend offrant jusqu'à 850 tonnes de capacité avec des réfrigérants à faible potentiel de réchauffement global.

- Mars 2025 : Vertiv a dévoilé le CoolLoop Trim Cooler avec 70 % d'économies d'énergie annuelles pour les infrastructures d'intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché néo-zélandais du refroidissement des centres de données comme les dépenses annuelles, en dollars américains, en équipements et services dédiés dont la fonction principale est d'extraire et de rejeter la chaleur générée par le matériel informatique hébergé dans des installations spécialisées, de colocation, d'hyperscale et de périphérie. Les systèmes couverts comprennent les solutions de salle, de rangée, de rack et de liquide, les refroidisseurs, les unités CRAH/CRAC, les tours de refroidissement, les échangeurs de chaleur à porte arrière, les boucles directes à la puce, les réservoirs d'immersion et leur logiciel de contrôle.

Exclusion du champ d'application : La modernisation des systèmes de chauffage, de ventilation et de climatisation pour les bâtiments commerciaux généraux qui abritent simplement des armoires de serveurs n'est pas incluse.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriétaires et en location)

- Entreprise et périphérie

- Colocation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement par air

- Refroidisseur et économiseur (systèmes à détente directe)

- Unité de traitement d'air pour salle informatique (CRAH)

- Tour de refroidissement (couvre le refroidissement direct, indirect et biphasique)

- Autres

- Refroidissement par liquide

- Refroidissement par immersion

- Refroidissement direct sur puce

- Échangeur de chaleur en porte de baie arrière

- Refroidissement par air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Afin d'équilibrer les informations fournies par les bureaux, les analystes de Mordor ont organisé des appels structurés et de courtes enquêtes auprès des gestionnaires d'installations à Auckland et Invercargill, des entrepreneurs régionaux de conception-construction, des intégrateurs de systèmes de refroidissement et des responsables de l'approvisionnement en services d'utilité publique. Les entretiens ont permis de préciser les densités de baies destinées aux charges de travail d'IA, les écarts de prix entre les kits d'air et de liquide, et les normes d'heures de service pour les contrats de maintenance.

Recherche documentaire

Nos analystes ont rassemblé des données sur les coûts et les expéditions à partir de données ouvertes telles que les tableaux d'utilisation finale de l'énergie de Statistics NZ, les statistiques sur l'électricité du ministère des Affaires, de l'Innovation et de l'Emploi, les prévisions de charge du réseau Transpower et les dossiers d'autorisation de construction du conseil municipal d'Auckland. Des organismes professionnels comme le New Zealand Data Center Forum, les directives ASHRAE TC 9.9 et les rapports de l'Uptime Institute ont enrichi les limites techniques sur les températures d'entrée acceptables et les fourchettes PUE. Étant donné que de nombreux fournisseurs sont privés, nous avons consulté D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les flux de transactions et Marklines lorsque les composants thermiques se chevauchaient avec les lignes d'échange thermique de l'industrie automobile. Les communiqués de presse, les portails d'appels d'offres et les résumés de brevets ont complété les calendriers d'adoption des technologies. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont permis de la valider.

Dimensionnement du marché et prévisions

Un modèle descendant part des mégawatts de charge informatique mis en service et des dépenses de refroidissement installées typiques par MW, ajustées pour la puissance moyenne des racks (15-25 kW), les heures de refroidissement à l'air libre disponibles dans le climat moyen de 12°C de la Nouvelle-Zélande, la part d'électricité renouvelable (~ 91%) et les courbes d'amélioration PUE observées. Les analyses des fournisseurs et les vérifications de l'échantillon ASP × volume offrent une vraisemblance ascendante et comblent les lacunes en matière de données. La régression multivariée projette les perspectives à cinq ans ; les facteurs comprennent le pipeline de construction hyperscale, la pénétration du refroidissement liquide, les scénarios de tarification du carbone, les tendances des taux de change et l'inflation des services. Lorsque les données sont rares, l'interpolation utilise des analogues régionaux et des facteurs d'élasticité conservateurs approuvés par les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs en deux étapes, à des analyses d'anomalies par rapport aux normes d'intensité énergétique et à des contrôles de variance par rapport aux éditions précédentes. Les rapports sont actualisés chaque année, tandis que les annonces de grandes entreprises déclenchent des mises à jour intermédiaires ; un analyste rouvre le modèle juste avant la livraison au client.

Pourquoi notre ligne de base pour le refroidissement des centres de données en Nouvelle-Zélande inspire la confiance

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des installations de portée inégale, intègrent dans les totaux des dépenses différentes pour la remise en état des systèmes de chauffage, de ventilation et de climatisation, ou gèlent les taux de change des mois à l'avance.

Les principaux facteurs d'écart sont la prise en compte ou non des "edge pods", l'hypothèse de densité des racks appliquée aux constructions de 2025, l'inclusion des revenus des services et la rapidité avec laquelle les options liquides supplantent les systèmes pneumatiques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 27,20 millions USD (2025) | Renseignements sur le Mordor | - |

| 27,43 millions USD (2024) | Conseil régional A | Utilise l'extrapolation de la part des recettes et omet les dépenses des sites périphériques. |

| 30,00 millions USD (2025) | Éditeur du marché B | Combine des rénovations générales de systèmes de chauffage, de ventilation et de climatisation avec des investissements spécifiques et manque de validation primaire. |

La comparaison montre qu'en ancrant la portée aux centres de données construits à cet effet, en calibrant la densité et le PUE avec les données de l'opérateur local et en révisant les hypothèses chaque année, Mordor fournit une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du refroidissement des centres de données en Nouvelle-Zélande ?

Le marché a atteint 33,22 millions USD en 2026 et devrait croître pour atteindre 90,08 millions USD d'ici 2031.

Quelle technologie de refroidissement se développe le plus rapidement ?

Les systèmes à base de liquide progressent à un TCAC de 23,65 % jusqu'en 2031, portés par des densités de baies d'intelligence artificielle supérieures à 40 kW.

Pourquoi les installations hyperscale sont-elles importantes pour la Nouvelle-Zélande ?

Les hyperscalers détiennent 42,20 % de part de marché et investissent massivement dans des infrastructures neutres en carbone, accélérant l'adoption de techniques de refroidissement avancées.

Comment l'énergie renouvelable influence-t-elle les décisions en matière de refroidissement ?

Avec 91 % d'électricité renouvelable, les opérateurs peuvent déployer un refroidissement par liquide à haute consommation d'énergie tout en respectant leurs engagements de neutralité carbone.

Dernière mise à jour de la page le: