Taille et part de marché de la construction de logements préfabriqués en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

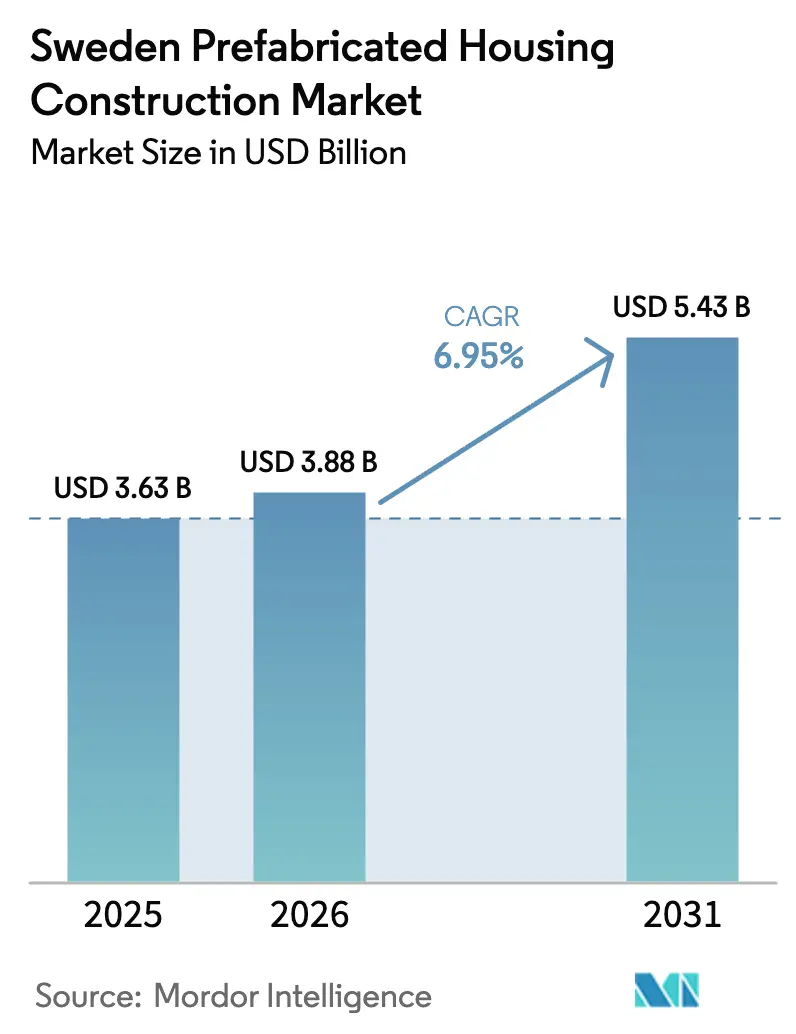

| Taille du marché de l'année de base (2025) | 3.63 Milliards de dollars |

| Taille du Marché (2026) | 3.88 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de logements préfabriqués en Suède par Mordor Intelligence

La taille du marché de la construction de logements préfabriqués en Suède devrait passer de 3,63 milliards USD en 2025 et 3,88 milliards USD en 2026 à 5,43 milliards USD d'ici 2031, enregistrant un CAGR de 6,95 % entre 2026 et 2031.

L'adoption accélérée de la production contrôlée en usine — portée par des marchés du travail tendus, des réglementations énergétiques plus strictes et des objectifs municipaux de logement accéléré — ancre une expansion soutenue malgré les contraintes de financement qui ont ralenti les projets conventionnels construits sur site en 2024 et 2025. Le bois conserve une avance écrasante grâce à la chaîne forestière verticalement intégrée de la Suède, qui garantit une tarification stable des matières premières, tandis que les systèmes volumétriques en bois lamellé-croisé (CLT) satisfont aux plafonds de carbone incorporé intégrés dans le régime de déclaration climatique de Boverket[1]Boverket, "Réglementation de la construction (BBR)," boverket.se. La livraison modulaire comprime les délais entre le permis et l'occupation de 25 à 40 %, un avantage décisif à Stockholm, Göteborg et Malmö, où les listes d'attente pour les logements locatifs dépassent 9 ans. La numérisation reste inégale, mais les pionniers qui connectent directement les modèles BIM aux lignes CNC font état de réductions à deux chiffres des reprises de travaux, consolidant un avantage d'innovation que les retardataires auront du mal à combler sur l'horizon de prévision.

Principaux enseignements du rapport

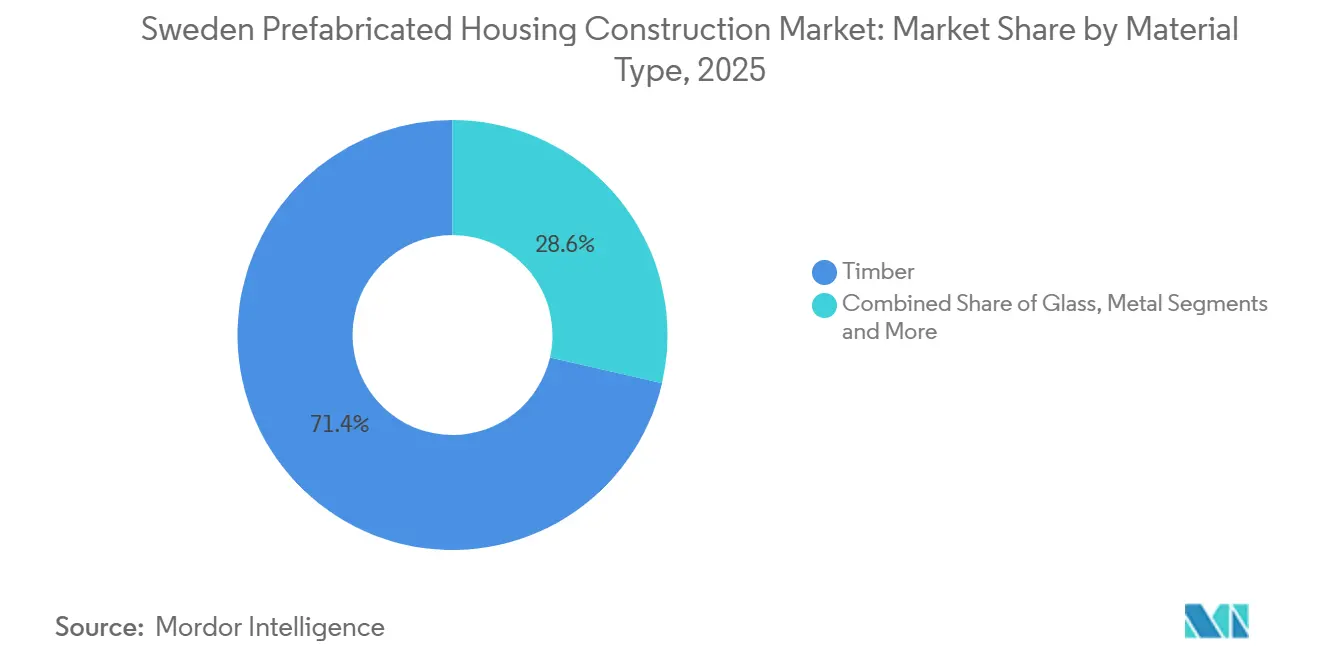

- Par matériau, le bois a capté 71,4 % de la part de marché de la construction de logements préfabriqués en Suède en 2025, tandis que le verre devrait afficher le CAGR le plus rapide à 7,81 % d'ici 2031.

- Par type de logement, les maisons individuelles représentaient 76,9 % du volume en 2025, tandis que le logement collectif devrait se développer à un CAGR de 8,09 % jusqu'en 2031.

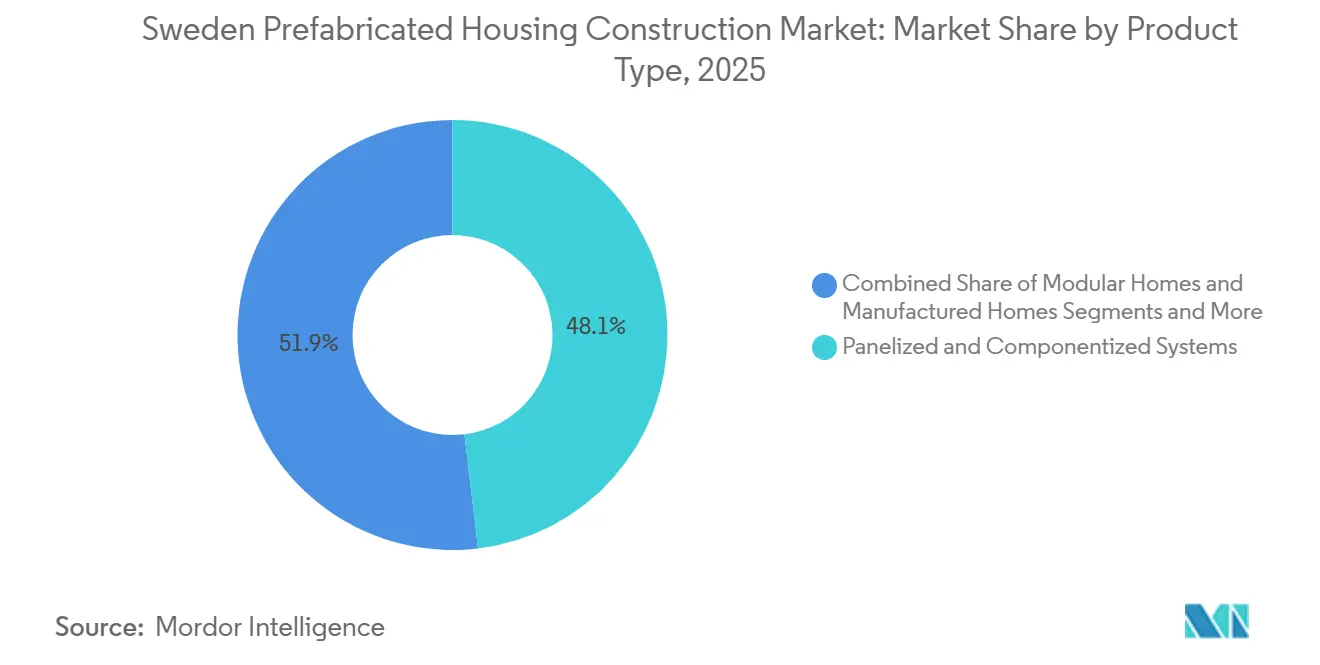

- Par type de produit, les systèmes panélisés et componentisés ont dominé le marché de la construction de logements préfabriqués en Suède avec 48,1 % de la part de marché en 2025 ; les maisons modulaires connaîtront la croissance la plus rapide avec un CAGR de 8,31 % d'ici 2031.

- Par ville, Stockholm représentait 33,7 % du volume 2025, et Malmö affiche les meilleures perspectives avec un CAGR de 8,64 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de logements préfabriqués en Suède

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Tradition industrialisée du bois | +1.8% | Västra Götaland, Norrbotten, Västerbotten | Long terme (≥ 4 ans) |

| Réglementations énergétiques strictes et objectifs de neutralité carbone | +1.5% | Stockholm, Göteborg, Malmö | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre et salaires élevés sur site | +1.4% | À l'échelle nationale, particulièrement aiguë à Stockholm et Göteborg | Court terme (≤ 2 ans) |

| Pipelines municipaux de densification urbaine | +1.2% | Stockholm, Malmö, Göteborg, Uppsala, Linköping, Örebro | Moyen terme (2 à 4 ans) |

| Conception numérique et standardisation DfMA | +1.0% | À l'échelle nationale, portée par Peab, NCC, Skanska, Randek | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Une solide tradition de construction de logements en bois industrialisé permettant l'échelle et la qualité

Les scieries suédoises ont traité 74 millions de m³ de bois rond en 2024, dont la moitié convertie en bois de construction, garantissant des coûts d'intrants prévisibles pour les usines volumétriques qui ont résisté aux pics de prix de l'acier et du béton de 2021-2022. La capacité de production de CLT a augmenté d'environ 15 % entre 2023 et 2025, donnant aux producteurs nationaux un avantage structurel en termes de coûts par rapport aux concurrents dépendants des importations, exposés à la volatilité des prix au comptant des grumes, qui ont bondi de 47,0 USD par m³ en 2020 à 94,5 USD par m³ au quatrième trimestre 2024. Les régimes d'humidité contrôlés en usine et la précision CNC minimisent les travaux correctifs sur site, réduisant les réclamations sous garantie et les coûts du cycle de vie prisés par les acheteurs municipaux. Les modules en bois séquestrent également 200 à 300 kg de CO₂ par m³, soutenant la conformité à la déclaration climatique devenue obligatoire pour les bâtiments de plus de 1 000 m² en 2022. Ces avantages combinés en termes de coûts, de qualité et de réglementation garantissent que le bois reste le matériau d'ancrage qui propulse le marché de la construction de logements préfabriqués en Suède.

Des réglementations énergétiques strictes et des objectifs de neutralité carbone favorisent les enveloppes de bâtiments à haute performance construites en usine

La réglementation de la construction de Boverket plafonne la consommation d'énergie spécifique à 65–85 kWh/m²-an, Stockholm et d'autres grandes municipalités appliquant des seuils jusqu'à 20 % plus stricts dans les appels d'offres d'attribution de terrains. Les environnements d'usine permettent des contrôles d'étanchéité à l'air et des inspections des ponts thermiques qui sont quasi impossibles en extérieur dans le climat variable de la Suède. Les livraisons 2024 de Heimstaden Bostad ont réduit les empreintes des logements de 20 % grâce à des modules de salle de bain standardisés, contribuant à la certification Miljöbyggnad Argent qui surpasse les minimums légaux en matière d'énergie de 20 %[2]Heimstaden Bostad, "Rapport annuel, de gouvernance et de durabilité 2024," heimstadenbostad.com. L'intégration de panneaux photovoltaïques et de pompes à chaleur lors de la production réduit les coûts de rénovation ultérieurs et aligne les développements sur les critères de construction verte de la Taxonomie européenne. Alors que la Suède vise un statut sans combustibles fossiles d'ici 2040, les enveloppes construites en usine offrent la voie la plus claire vers la conformité, accélérant directement le marché de la construction de logements préfabriqués en Suède.

Les pénuries de main-d'œuvre et les salaires élevés sur site poussent les constructeurs vers des gains de productivité hors site

Les postes vacants de charpentiers, d'électriciens et de plombiers ont dépassé 8 % sur les marchés du travail des grandes villes suédoises en 2024-2025, tandis que les salaires sur site ont augmenté de 4 à 5 % chaque année, comprimant les marges des entrepreneurs. La préfabrication transfère jusqu'à 80 % des heures de travail vers des usines contrôlées où la productivité par travailleur est supérieure de 20 à 30 %, grâce à des postes ergonomiques et à la réalisation de tâches en parallèle. Lindbäcks Bygg a supprimé environ 100 postes lors de son redressement de 2022, puis s'est réorienté vers des contrats municipaux à marges plus élevées qui dépendent de son avantage volumétrique. Les municipalités évaluent désormais les dépenses totales sur le cycle de vie plutôt que les prix d'appel d'offres affichés, faisant pencher les attributions en faveur des soumissionnaires qui démontrent une certitude des coûts grâce au lissage de la main-d'œuvre en usine. Cet arbitrage salarial renforce la justification économique du marché de la construction de logements préfabriqués en Suède, même lorsque les conditions de financement fluctuent.

Densification urbaine et pipelines municipaux adaptés à la livraison modulaire rapide

Le plan d'urbanisme de Stockholm prévoit 140 000 nouveaux logements sur la période 2010-2030, le programme Stockholmshusen standardisant les conceptions de blocs pour réduire les cycles de planification[3]Ville de Stockholm, "Plan d'urbanisme de Stockholm," Ville de Stockholm, uitp.org. Le programme de logements temporaires Snabba hus cible les 18-30 ans, favorisant explicitement les unités modulaires pouvant être redéployées après l'expiration du permis. Les mises en chantier dans le comté de Stockholm ont chuté de 46 % en glissement annuel au premier trimestre 2025, resserrant l'offre et récompensant les entreprises capables de livrer dans un délai de 18 mois. Malmö et Göteborg émettent des appels d'offres avec des clauses de calendrier fixe que seuls les fournisseurs de préfabriqués peuvent satisfaire, renforçant leur rôle dans la réduction des risques des pipelines municipaux. Le marché de la construction de logements préfabriqués en Suède devient ainsi un levier essentiel pour les villes qui luttent contre les pénuries de logements sans alourdir les budgets publics.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de financement et de matériaux élevés | -0.9% | À l'échelle nationale, plus marqués dans les segments de maisons individuelles sensibles aux coûts | Court terme (≤ 2 ans) |

| Contraintes de planification et de patrimoine | -0.6% | Centre-ville de Stockholm, Haga à Göteborg, Gamla Staden à Malmö | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de capacité et logistique vers les régions du nord | -0.4% | Norrbotten, Västerbotten, Jämtland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts de financement et de matériaux élevés remettent en cause la parité des prix dans certains segments

La Riksbank a relevé son taux directeur de 0 % en 2022 à 4,0 % à la mi-2023, avant de l'assouplir à 2,5 % fin 2025, mais les taux hypothécaires pour les nouvelles constructions oscillent toujours entre 4,5 et 5,5 %, bloquant les mises en chantier dans les lotissements de maisons individuelles sensibles aux coûts. L'intensité capitalistique de la préfabrication amplifie l'exposition aux charges d'intérêts par rapport aux flux de travail progressifs de la construction sur site. Les pics de prix des matériaux ont aggravé la pression, les prix du bois et de l'acier d'armature ayant augmenté respectivement de 76 à 83 % et de 64 % entre 2021 et 2024. L'usine BoKlok de Skanska a enregistré une perte de 57,1 millions USD en 2024, entraînant sa cession pour 9,5 millions USD à Surewood en février 2025. À moins que les coûts des intrants ne se stabilisent, certains acheteurs reviennent aux offres conventionnelles les moins chères, ralentissant l'adoption à court terme sur le marché de la construction de logements préfabriqués en Suède.

Les contraintes de planification et de patrimoine ralentissent les approbations dans les zones denses

La loi suédoise sur la planification et la construction délègue les plans détaillés à 290 municipalités, entraînant des règles incohérentes en matière de façades, de hauteur et de matériaux qui compliquent les conceptions de modules standardisés. Les quartiers patrimoniaux comme Gamla Stan à Stockholm et Haga à Göteborg imposent des mandats de couleur de façade et de grille de fenêtres qui nécessitent une ingénierie sur mesure, érodant les économies d'échelle de la préfabrication. Les recours peuvent prolonger les décisions de permis de construire jusqu'à 12 mois, ajoutant des coûts de portage pour les usines qui détiennent des modules finis. Le projet Stockholm Wood City d'Atrium Ljungberg a nécessité des négociations de plusieurs années pour concilier les ambitions de tours en bois avec les codes de sécurité incendie et les exigences esthétiques. Ces lourdeurs procédurales tempèrent le potentiel en cœur de ville du marché de la construction de logements préfabriqués en Suède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le bois assure un avantage à long terme en termes de coûts et d'empreinte carbone

Le bois a contrôlé 71,4 % du volume 2025, ancrant le marché de la construction de logements préfabriqués en Suède grâce aux ressources forestières locales et à un savoir-faire d'ingénierie profondément enraciné. Martinsons, avec un chiffre d'affaires annuel proche de 92 millions USD, exploite la plus grande ligne de presse CLT de Suède, alimentant les usines nationales et les exportations vers l'Allemagne et le Royaume-Uni. La tarification verrouillée du bois et ses avantages en termes de carbone incorporé s'articulent avec les règles de déclaration climatique devenues contraignantes en 2022, poussant les municipalités à favoriser les assemblages stockant du carbone.

Le verre, segment à la croissance la plus rapide, se développera à un CAGR de 7,81 % d'ici 2031, car la densification urbaine recherche des façades riches en lumière naturelle compatibles avec les enveloppes basse énergie de Boverket. Les planchers hybrides bois-béton restent pertinents dans les immeubles d'appartements de moyenne hauteur où les exigences acoustiques et de code incendie sont maximales, mais la part du béton reste dans les chiffres intermédiaires. Les métaux tels que l'acier galvanisé encadrent les constructions côtières mais n'occupent qu'un volume à un seul chiffre. Compte tenu de ces dynamiques, la domination du bois sur le marché de la construction de logements préfabriqués en Suède semble durable, renforcée par des investissements continus tels que la ligne WEINMANN de Derome AB capable de produire 1 500 unités par an.

Par type de logement : le logement collectif progresse à mesure que les municipalités ciblent les déficits locatifs

Les modules de maisons individuelles représentaient 76,9 % des livraisons 2025, soutenus par les préférences des propriétaires occupants et les politiques de libération de terrains municipaux qui favorisent encore les maisons individuelles autour des ceintures de banlieue suédoises. Cependant, les projets de logements collectifs enregistreront le CAGR de tête du segment à 8,09 % jusqu'en 2031, les bailleurs publics étant confrontés à des listes d'attente locatives record dépassant neuf ans dans le Grand Stockholm.

Le pipeline 2025-2026 de Peab à Uppsala, Lund et Göteborg présente des immeubles d'appartements volumétriques qui réduisent les heures de travail sur site d'un tiers et génèrent des flux de trésorerie locatifs plus tôt. NCC Sverige – Complete a confirmé la demande mais a signalé des retards de financement qui ont freiné les réservations au troisième trimestre 2025. Cette bifurcation crée une division sur le marché de la construction de logements préfabriqués en Suède : les promoteurs bien capitalisés s'engagent dans des projets de construction locative, tandis que les acteurs à trésorerie limitée se replient sur des lots de maisons individuelles à faible risque jusqu'à la normalisation des taux d'intérêt.

Par type de produit : les maisons modulaires captent les commandes motivées par les délais

Les systèmes panélisés représentaient 48,1 % de la taille du marché de la construction de logements préfabriqués en Suède en 2025, les cassettes de murs et de toits s'intégrant parfaitement dans la logistique de chantier établie. Les maisons modulaires, livrées à 80–95 % complètes, mènent désormais la croissance avec un CAGR de 8,31 % grâce à leur compression des délais de programme de 30 à 40 %.

Le déploiement de modules de salle de bain standardisés par Heimstaden illustre l'hybridation : des enveloppes panélisées associées à des noyaux de services volumétriques atteignent le meilleur compromis entre l'efficacité du transport et l'assurance qualité. Les maisons de parc manufacturées restent une niche, servant les acheteurs de chalets saisonniers. À mesure que la conception numérique se généralise, la standardisation de la géométrie des modules s'intensifiera, poussant le marché de la construction de logements préfabriqués en Suède vers une pénétration volumétrique plus élevée sans abandonner la flexibilité des systèmes à plat.

Analyse géographique

Le triangle centre-sud de Stockholm, Göteborg et Malmö a généré environ 60 % des livraisons de logements préfabriqués en Suède en 2025, reflétant des pénuries urbaines aiguës et des règles d'achat municipal qui privilégient la rapidité, la réduction du carbone incorporé et les conceptions standardisées. La part de 33,7 % de Stockholm découle de son objectif de 140 000 logements et de programmes comme Snabba hus qui imposent des constructions modulaires rapides pour les jeunes adultes, mais les retards de permis ont réduit les mises en chantier 2025, ouvrant des parts aux régions concurrentes.

Malmö bénéficie du CAGR le plus élevé prévu à 8,64 % jusqu'en 2031, les coûts fonciers plus bas et la mobilité de la main-d'œuvre dans la région de l'Øresund favorisant les contrats de logements sociaux modulaires. La tranche de Göteborg dans les chiffres intermédiaires croît régulièrement, portée par l'accès ferroviaire du West Link et les expansions des campus universitaires. Les villes secondaires — Uppsala, Linköping, Örebro, Västerås — approchent ensemble 20 % de part, portées par la demande de logements étudiants et les attributions de terrains municipaux qui accueillent favorablement les clusters de préfabriqués reproductibles.

Dans le nord, les comtés riches en bois comme le Norrbotten se heurtent à des surcharges logistiques qui augmentent les coûts livrés jusqu'à 15 %. La consolidation en 2024 de l'usine de Lindab de Luleå à Piteå illustre les reconceptions de réseau pour servir plus efficacement les marchés peu denses. Malgré ces obstacles, les autorités locales apprécient la production à l'épreuve de l'hiver de la préfabrication lorsque les travaux sur site sont gelés. Dans l'ensemble, la diversification géographique amortit le marché de la construction de logements préfabriqués en Suède contre les fluctuations cycliques des permis à Stockholm, répartissant la croissance entre les villes universitaires et les corridors de main-d'œuvre transfrontaliers.

Paysage concurrentiel

Le marché de la construction de logements préfabriqués en Suède est modérément fragmenté, avec des géants intégrés du bois tels que Derome AB, Martinson Group AB et Lindbäcks Bygg AB aux côtés d'unités modulaires affiliées à des entrepreneurs chez Peab AB, NCC Sverige – Complete et Veidekke Prefab AB. Le choc des taux de 2022-2024 a forcé un pivot des ajouts de capacité vers la défense des marges, illustré par la cession par Skanska de son usine BoKlok pour 9,5 millions USD après une perte de 57,1 millions USD en 2024. Les acteurs privilégient désormais les modèles de conception pour la fabrication et l'assemblage, la standardisation des modules de salle de bain et les appels d'offres municipaux sélectifs pour protéger la rentabilité.

La maturité numérique sépare les leaders des retardataires. Les grands entrepreneurs intègrent les données BIM directement dans les lignes CNC, réduisant les délais de livraison de plusieurs semaines et minimisant les reprises de travaux. Les petites entreprises familiales s'appuient encore sur des plans d'atelier 2D, limitant leur échelle et les exposant à des pénalités d'assurance qualité dans les projets à haute efficacité énergétique. Randek AB et d'autres fournisseurs d'équipements en profitent en proposant des packages d'automatisation clés en main qui permettent aux fabricants régionaux de se moderniser sans coûts de construction sur terrain vierge.

Les barrières réglementaires augmentent les coûts d'entrée : depuis 2022, Boverket exige des déclarations de carbone sur le cycle de vie pour les bâtiments de plus de 1 000 m², avantageant les experts en bois dotés de déclarations environnementales de produits certifiées par des tiers. Les concurrents axés sur le béton s'empressent d'intégrer des systèmes hybrides ou risquent d'être exclus des marchés publics. Une consolidation continue est attendue à mesure que la normalisation des taux d'intérêt et le renforcement des codes énergétiques récompensent les acteurs financièrement et technologiquement préparés, renforçant une fuite vers la qualité au sein du marché de la construction de logements préfabriqués en Suède.

Leaders du secteur de la construction de logements préfabriqués en Suède

Derome AB

Martinson Group AB

Lindbäcks Bygg AB

Trivselhus AB

Götenehus AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Skanska a vendu son usine modulaire BoKlok à Surewood Housing pour 9,5 millions USD après avoir déclaré une perte de 57,1 millions USD en 2024.

- Octobre 2024 : Atrium Ljungberg a commencé la construction de Brf Kulturarvet, le premier bloc résidentiel de Stockholm Wood City, un bâtiment emblématique en CLT à plusieurs étages.

- Avril 2024 : Heimstaden Bostad a livré 800 unités préfabriquées dotées de modules de salle de bain construits en usine, réduisant les empreintes des unités de 20 % et obtenant la certification Miljöbyggnad Argent.

Périmètre du rapport sur le marché de la construction de logements préfabriqués en Suède

Les maisons préfabriquées, souvent appelées maisons préfab, sont principalement fabriquées à l'avance hors site, puis livrées et assemblées sur site.

Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les moteurs, les freins, les opportunités, l'innovation technologique, son impact, l'analyse des cinq forces de Porter et l'impact de la COVID-19 sur le marché. En outre, le rapport fournit des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

Le marché du logement préfabriqué en Suède est segmenté par matériau et par secteur. Par matériau, le marché est segmenté par béton, verre, métal, bois et autres types de matériaux. Par application, le marché est segmenté par résidentiel, commercial et autres applications (industriel, institutionnel et infrastructure).

Le rapport offre les tailles de marché et les prévisions pour le marché du logement préfabriqué en Suède en valeur (USD) pour tous les segments ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Maison individuelle |

| Logement collectif |

| Maisons modulaires |

| Systèmes panélisés et componentisés |

| Maisons manufacturées |

| Autres types de préfabriqués |

| Stockholm |

| Göteborg |

| Malmö |

| Uppsala |

| Autres villes |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par type de logement | Maison individuelle |

| Logement collectif | |

| Par type de produit | Maisons modulaires |

| Systèmes panélisés et componentisés | |

| Maisons manufacturées | |

| Autres types de préfabriqués | |

| Par ville | Stockholm |

| Göteborg | |

| Malmö | |

| Uppsala | |

| Autres villes |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la construction de logements préfabriqués en Suède ?

Le marché a été évalué à 3,88 milliards USD en 2026.

À quelle vitesse le secteur du logement préfabriqué en Suède devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 6,95 % entre 2026 et 2031.

Quel matériau domine le logement préfabriqué suédois ?

Le bois représente 71,4 % de la part en 2025 grâce à l'abondance des ressources forestières locales et à des réglementations carbone favorables.

Pourquoi les maisons modulaires gagnent-elles du terrain en Suède ?

Les unités entièrement volumétriques peuvent réduire les délais entre le permis et l'occupation jusqu'à 40 %, aidant les villes à répondre rapidement aux pénuries de logements.

Quelle ville suédoise affiche la croissance la plus rapide en matière de logements préfabriqués ?

Malmö devrait afficher un CAGR de 8,64 % jusqu'en 2031 en raison des flux de main-d'œuvre transfrontaliers et de la demande de logements sociaux modulaires.

Quel mouvement stratégique récent Skanska a-t-il effectué dans ce domaine ?

Skanska a vendu son usine modulaire BoKlok déficitaire à Surewood Housing pour 9,5 millions USD en février 2025.

Dernière mise à jour de la page le: