Taille et part du marché européen des bâtiments préfabriqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

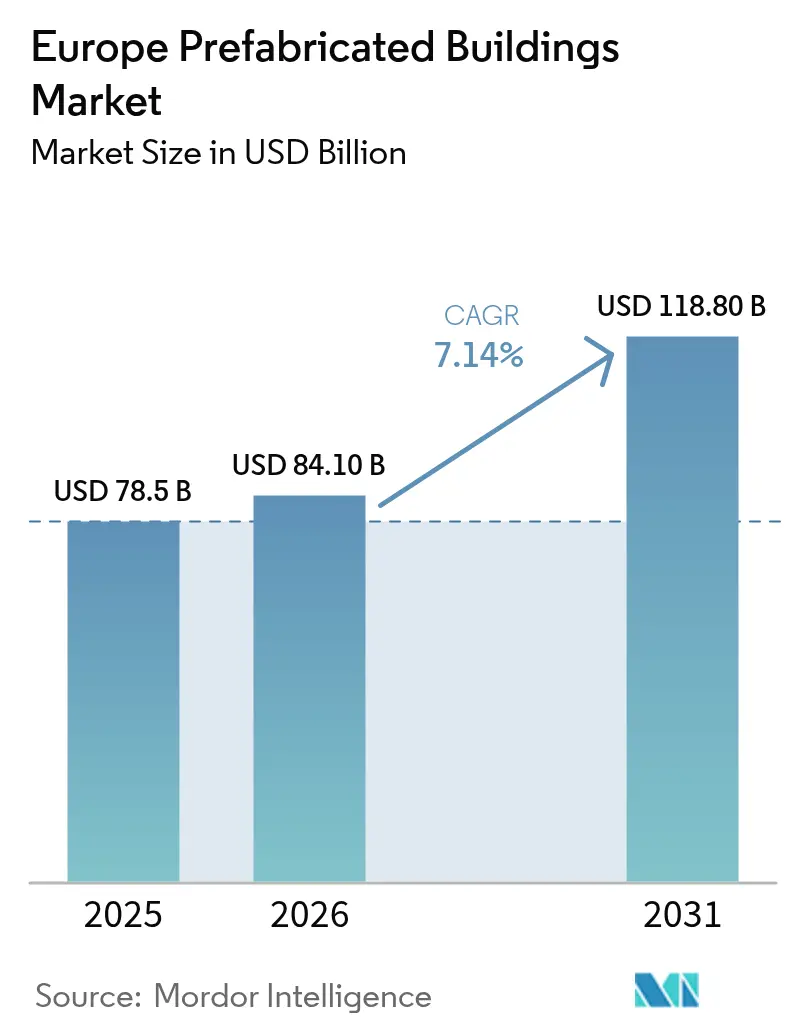

| Taille du marché de l'année de base (2025) | 78.5 Milliards de dollars |

| Taille du Marché (2026) | 84.10 Milliards de dollars |

| Taille du Marché (2031) | 118.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bâtiments préfabriqués par Mordor Intelligence

La taille du marché européen des bâtiments préfabriqués est projetée à 78,5 milliards USD en 2025, 84,10 milliards USD en 2026, et devrait atteindre 118,8 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,14 % de 2026 à 2031[1]Commission européenne, "Communication sur le logement abordable et durable," ec.europa.eu. La demande s'accélère alors que les mandats de la vague de rénovation du Pacte vert européen poussent les propriétaires à rénover 35 millions de structures au cours de cette décennie, tandis que le Mécanisme d'ajustement carbone aux frontières (MACF) augmente le coût livré de l'acier et du ciment non européens, renforçant les chaînes d'approvisionnement locales. Un déficit chronique de main-d'œuvre régionale, avec 2,3 millions de postes vacants en 2025, rend l'assemblage en usine attrayant car l'automatisation compense la pénurie d'artisans qualifiés. Les passeports numériques de produits intégrés dans les modules simplifient la conformité aux nouvelles règles de cycle de vie et de reporting carbone, et la politique d'achat en Allemagne, aux Pays-Bas et dans les pays nordiques récompense de plus en plus les systèmes en bois et hybrides qui réduisent les émissions incorporées jusqu'à 60 %.

Principaux enseignements du rapport

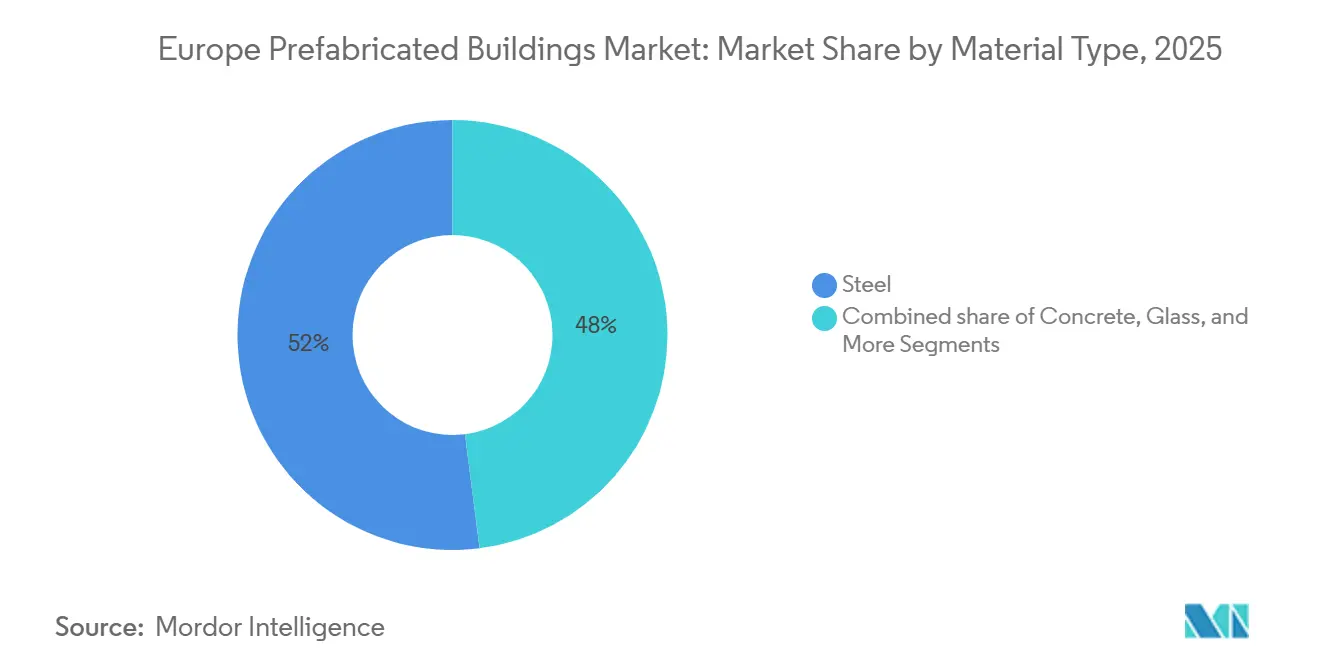

- Par type de matériau, le métal a dominé avec 52 % de la part du marché européen des bâtiments préfabriqués en 2025, tandis que le bois devrait enregistrer un TCAC de 9,4 % jusqu'en 2031.

- Par application, le résidentiel a capté 58 % de la taille du marché européen des bâtiments préfabriqués en 2025 ; le segment « autres » devrait se développer à un TCAC de 8,7 % entre 2026 et 2031.

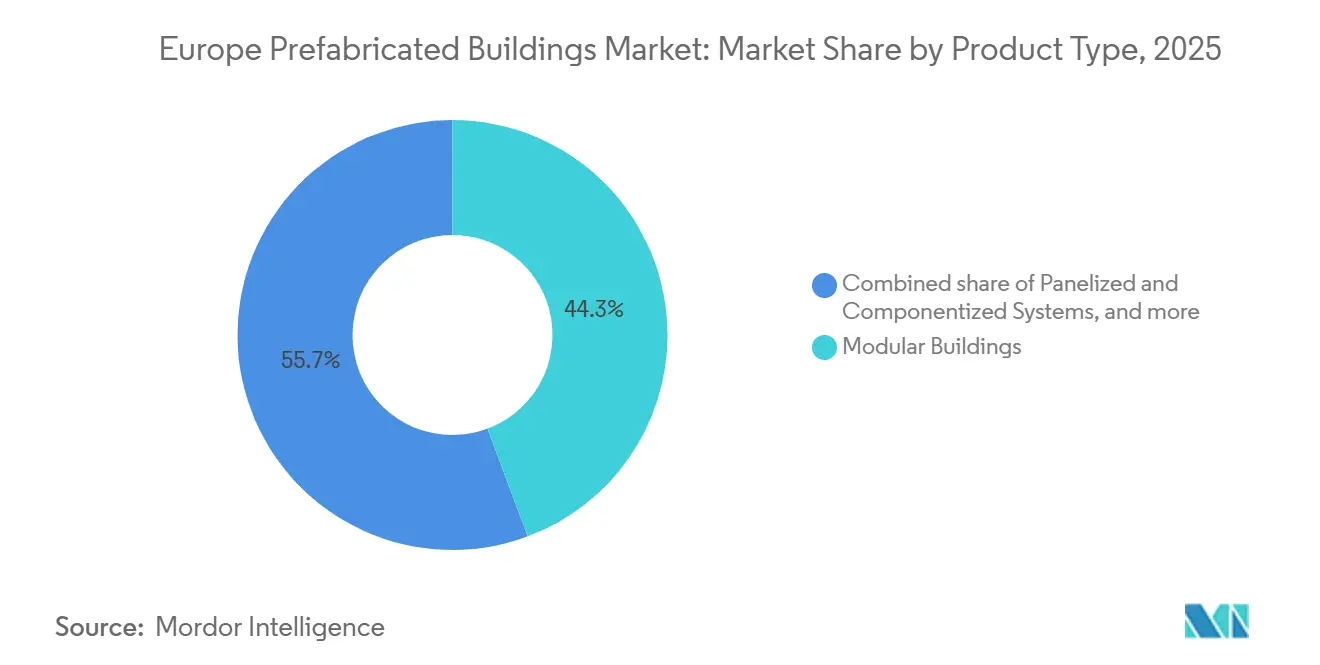

- Par type de produit, les bâtiments modulaires ont représenté 44,3 % du chiffre d'affaires en 2025, tandis que les systèmes panélisés progressent à un TCAC de 9,9 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 35 % du chiffre d'affaires régional en 2025, tandis que les Pays-Bas devraient enregistrer la croissance la plus rapide avec un TCAC de 9,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des bâtiments préfabriqués

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit de logements abordables stimulant les modules résidentiels volumétriques | +2.1% | UE-27, avec un accent sur l'Allemagne, l'Espagne, les Pays-Bas | Long terme (≥ 4 ans) |

| Mandats de la vague de rénovation du Pacte vert européen favorisant les rénovations hors site | +1.8% | UE-27, plus fort en Allemagne, en France, aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Pénuries persistantes de main-d'œuvre qualifiée en Europe occidentale | +1.5% | Allemagne, Royaume-Uni, France, Benelux | Long terme (≥ 4 ans) |

| Engagements des entreprises en matière de neutralité carbone stimulant la demande de préfabriqués bas carbone | +1.2% | Europe occidentale, s'étendant à l'Europe du Sud | Moyen terme (2 à 4 ans) |

| Bouclier de coût du MACF incitant à l'utilisation de cadres modulaires en acier fabriqués dans l'UE | +0.9% | UE-27, notamment l'Allemagne, la France, l'Italie | Court terme (≤ 2 ans) |

| Hybridation robotique sur site et impression 3D permettant des modules en flux tendu | +0.7% | Pays-Bas, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de la vague de rénovation du Pacte vert européen favorisant les rénovations hors site

La mise à jour 2024 de la directive sur la performance énergétique des bâtiments oblige les États membres à doubler les taux de rénovation annuels, ce qui se traduit par 35 millions d'unités nécessitant de nouvelles façades, des modules CVC ou des cassettes de toiture d'ici 2030[2]Parlement européen, "Directive sur la performance énergétique des bâtiments," europarl.europa.eu. Les enveloppes fabriquées en usine réduisent les perturbations sur site à quelques jours, un avantage décisif pour les propriétés occupées. Les passeports numériques de rénovation accordent désormais des scores d'appel d'offres plus élevés aux composants livrés avec des données de cycle de vie carbone intégrées. La règle RE2020 en France et la loi révisée sur l'énergie des bâtiments en Allemagne resserrent les quotas de carbone et de chaleur renouvelable, poussant les promoteurs vers des modules en bois et à pompe à chaleur pré-testés. En conséquence, les acheteurs publics spécifient de plus en plus des ensembles préfabriqués pour atteindre à la fois les objectifs de rapidité et de climat.

Déficit de logements abordables stimulant les modules résidentiels volumétriques

L'UE fait face à une pénurie de 5,8 millions de logements et consacre 165 milliards USD par an pour la combler d'ici 2035. Les modules volumétriques réduisent les programmes de chantier jusqu'à la moitié et diminuent les besoins en main-d'œuvre de 40 %, permettant aux villes d'accélérer les arriérés de logements sociaux. Les Pays-Bas réservent désormais un cinquième des permis de zonage aux projets modulaires qui livrent les clés dans les 12 mois suivant la mise à disposition du terrain. L'Espagne consacre 4,9 milliards USD à des projets sociaux modulaires intégrant des toits solaires et des circuits d'eaux grises. Le complexe Landsberger Allee de 1 548 unités à Berlin montre que le remplissage urbain à haute densité peut reposer sur des modules empilés sans compromettre la forme urbaine.

Engagements des entreprises en matière de neutralité carbone stimulant la demande de préfabriqués bas carbone

Plus de 2 100 entreprises européennes ont des objectifs fondés sur la science, fixant des échéances de neutralité carbone qui orientent les achats vers des bâtiments à faible teneur en carbone incorporé. Les rénovations à ossature bois des actifs multifamiliaux de Vonovia ont supprimé 70 % des émissions de la phase de construction, tandis que le siège social en CLT de Stora Enso stocke 6 000 t de CO₂. Les entreprises souhaitent également des systèmes d'énergie renouvelable prêts à l'emploi : le bureau en lamellé-collé de Paf est livré avec 742 panneaux en toiture câblés en usine. Les fournisseurs capables de certifier les empreintes du berceau à la porte bénéficient d'une préférence dans les appels d'offres pour les campus d'entreprise dans les pays nordiques, en Allemagne et au Royaume-Uni.

Pénuries persistantes de main-d'œuvre qualifiée en Europe occidentale

La FIEC enregistre un déficit de 2,3 millions de travailleurs qui s'est élargi de 400 000 postes entre 2021 et 2025. Les délais de vacance dépassent 120 jours en Allemagne, et la production des apprentissages est inférieure aux départs à la retraite dans toute la région. L'assemblage en usine atténue la crise : des études de productivité montrent que les lignes modulaires livrent 25 à 30 % de production supplémentaire par employé par rapport aux chantiers traditionnels. Les politiques britannique et française financent désormais des centres de perfectionnement hors site, et les entrepreneurs se tournent vers la robotique qui soude, peint ou installe des équipements dans des environnements contrôlés, isolant les calendriers de livraison de la volatilité de la main-d'œuvre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois et de l'acier érodant la prévisibilité des coûts | -1.3% | UE-27, aiguë dans les pays nordiques et les importateurs d'acier du Sud | Court terme (≤ 2 ans) |

| Fragmentation des permis transfrontaliers au sein de l'UE et de l'EEE | -0.8% | Corridor Allemagne-France, pays nordiques-pays baltes | Moyen terme (2 à 4 ans) |

| Révision en cours du règlement européen sur les produits de construction retardant les certifications | -0.6% | Fabricants de modules innovants dans l'UE-27 | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité des usines numériques augmentant les primes d'assurance | -0.4% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois et de l'acier érodant la prévisibilité des coûts

Le coil laminé à chaud a oscillé entre 600 et 930 USD par tonne en 2024-2025, alors que les marchés de l'énergie fluctuaient et que les exportations chinoises augmentaient[3]Association européenne de l'acier, "Rapports de marché T4 2024 et T2 2025," eurofer.eu. Les indices des résineux ont évolué de 35 % d'une année sur l'autre en raison des infestations de scolytes qui ont réduit l'offre et de la forte demande en bois massif. De telles turbulences bouleversent les contrats à prix fixe : une hausse de 20 % du bois peut ajouter 545 000 USD à un programme de 100 unités, effaçant les marges des PME. Sans instruments de couverture, les fabricants retardent soit les devis, soit facturent des suppléments aux clients, freinant l'activité d'appel d'offres et érodant les perspectives de croissance.

Fragmentation des permis transfrontaliers au sein de l'UE et de l'EEE

Même après la révision du règlement sur les produits de construction de 2026, les nations maintiennent des règles spécifiques en matière d'incendie, d'acoustique et de sismique. Un module homologué pour la classe de résistance au feu F30 en Allemagne nécessite souvent des revêtements supplémentaires pour satisfaire le M1 plus strict de la France, ajoutant 2 200 à 5 400 USD par unité et des mois de paperasse. Le code prescriptif de la Suède entre en conflit avec le cadre de performance de l'Estonie, forçant des gammes de produits doubles. Le carnet numérique du bâtiment promis harmonisera les données d'ici 2028, mais le patchwork actuel fragmente encore les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le bois dépasse les métaux sur les critères carbone

Le métal a conservé 52 % de la part du marché européen des bâtiments préfabriqués en 2025, les modules en acier dominant les écoles temporaires, les centres de chantier et les annexes de soins de santé. Pourtant, le bois devrait se développer à un TCAC de 9,4 %, le plus rapide parmi les matériaux, propulsé par les incitations de la taxonomie européenne et les percées en bois massif de huit étages qui éliminent les noyaux en béton. Le siège social en CLT de 7 600 m³ de Stora Enso stocke 6 000 t de CO₂, signalant une acceptation pour des actifs d'entreprise importants.

L'adoption croissante du bois remodèle les réseaux d'approvisionnement. TIMBERHAUS pilote le CLT circulaire à partir de chutes de bois dur, réduisant la pression sur les flux de résineux. Les modules LVL 2026 de Metsä Wood pour le marché néerlandais réduisent les émissions de transport en exploitant l'épicéa local. La tour Marmormolen DGNB-Platine du Danemark montre que le bois résistant au feu peut s'élever à 36 m dans des quartiers denses. Alors que le MACF augmente les coûts de l'acier, les appels d'offres intégrant le prix du carbone s'orientent vers le bois d'ingénierie, réduisant l'avance du métal sur le marché européen des bâtiments préfabriqués.

Par application : le résidentiel domine tandis que l'infrastructure sociale s'accélère

Le résidentiel représentait 58 % de la taille du marché européen des bâtiments préfabriqués en 2025, reflétant une pénurie aiguë de logements abordables. La catégorie « autres », comprenant les soins de santé, l'éducation et l'industrie légère, devrait connaître la croissance la plus rapide avec un TCAC de 8,7 % jusqu'en 2031, portée par les hôpitaux et les écoles modulaires pouvant ouvrir en neuf mois. Le complexe volumétrique de 1 548 unités à Berlin souligne la viabilité à grande échelle, tandis que le bureau à revêtement solaire de Paf prouve que les acheteurs commerciaux valorisent les modules à énergie positive.

Les pressions sur le coût de la vie poussent les municipalités à rechercher des méthodes de construction plus rapides : les économies d'usine réduisent les coûts par unité de 15 à 25 % et diminuent les charges financières liées à des délais plus courts. Le plan de logement espagnol de 4,9 milliards USD finance des projets pilotes modulaires avec des panneaux photovoltaïques en toiture et des kits d'eaux grises. Pendant ce temps, les modes de travail flexibles poussent les entreprises vers des intérieurs reconfigurables, soutenant la demande non résidentielle sur le marché européen des bâtiments préfabriqués.

Par type de produit : les systèmes panélisés gagnent du terrain grâce aux économies de transport

Les bâtiments modulaires ont capté 44,3 % du chiffre d'affaires en 2025, mais les systèmes panélisés et componentisés sont les plus dynamiques, se développant à un TCAC de 9,9 % grâce à des coûts d'expédition inférieurs de 30 à 40 % et à une intégration facile avec la robotique sur site. Les panneaux certifiés ETA de SISMO fabriquent des agencements sur mesure sans reconfiguration, et Peab double sa production dans deux usines scandinaves pour répondre à la demande en panneaux.

Le volumétrique reste imbattable pour les prisons, les résidences étudiantes et les secours en cas de catastrophe où la rapidité et la main-d'œuvre minimale sur site sont essentielles ; le contrat de prison britannique de 611 cellules d'Algeco en est la preuve. Cependant, les sites urbains exigus favorisent les éléments plats qui passent par le fret routier ordinaire sans escorte. Les modèles hybrides, combinant des modules de salle de bain et des murs panélisés, équilibrent vitesse et logistique, et émergent comme un point d'équilibre sur le marché européen des bâtiments préfabriqués.

Analyse géographique

L'Allemagne a contrôlé 35 % du chiffre d'affaires de 2025, aidée par un fonds fédéral de logement de 15,9 milliards USD (14,5 milliards EUR) et des codes des Länder qui récompensent les modules en bois et en acier pour une occupation rapide. Les Pays-Bas sont les plus dynamiques avec un TCAC de 9,2 % jusqu'en 2031 ; leur Pacte pour le logement de 2024 prévoit 100 000 logements par an et promeut explicitement la construction industrialisée, réduisant les délais de livraison à moins de 12 mois. Les pays nordiques contribuent à 18 % du volume, tirant parti d'un approvisionnement mature en bois et de budgets carbone municipaux qui orientent les spécifications vers le CLT et le lamellé-collé.

Le Royaume-Uni, en dehors du cadre réglementaire de l'UE, s'appuie encore fortement sur des salles de classe et des cliniques modulaires temporaires, Algeco ayant sécurisé 101 millions USD (80 millions GBP) de marchés-cadres écossais en 2025. La France, l'Espagne et l'Italie partagent 22 % mais croissent plus lentement en raison de permis disparates qui freinent les acteurs interrégionaux. Les plafonds carbone RE2020 de la France propulsent néanmoins les hybrides en bois, tandis que les zones sismiques d'Espagne commencent à tester des modules légers en acier pour le relogement rapide après séisme.

L'Europe centrale et orientale, notamment la Pologne, la Tchéquie et les pays baltes, émerge comme des pôles d'exportation. L'usine polonaise à électricité nette zéro de MOD21 a remporté 44 millions USD de commandes en huit mois, et Harmet en Estonie expédie 3 600 modules par an vers la Scandinavie. Les coûts de main-d'œuvre plus bas et la proximité des forêts nordiques positionnent la sous-région comme un bureau de fabrication pour le marché européen des bâtiments préfabriqués au sens large.

Paysage concurrentiel

Modulaire Group domine les niches de location et semi-permanentes, agrandissant son installation de Carnaby au Royaume-Uni à 60 000 m² et remportant 101 millions USD de marchés publics. L'entrée de Goldbeck en 2026 dans le résidentiel britannique via le partenariat Oak House avec Prime plc montre que les géants allemands exportent leur savoir-faire. Skanska pilote des « usines volantes » qui réduisent les coûts de 28 % en situant des ateliers éphémères près des chantiers, signalant un virage vers la fabrication distribuée.

Les perturbateurs exploitent les outils numériques. Le moteur paramétrique de Leko Labs convertit les esquisses des clients en fichiers de fabrication en quelques heures, réduisant les délais de conception. Les cinq robots KUKA de KLEUSBERG soudent 2 000 m de cadres par semaine, réduisant les effectifs et les temps de cycle. Les spécialistes du bois Baufritz et CREE ciblent les segments premium où les acheteurs privilégient la divulgation du carbone incorporé et le style architectural plutôt que le coût le plus bas.

L'intensité concurrentielle augmente alors que le MACF érode les avantages des importations bon marché. Les acteurs se différencient par la transparence carbone, la profondeur de l'automatisation et les services de cycle de vie tels que la reprise ou la remise à neuf des modules. La voie de l'évaluation technique européenne offre un accès au marché pour les systèmes innovants, mais une file d'attente de 12 à 18 mois oblige les innovateurs à planifier les lancements de produits à l'avance. La pression de consolidation est probable car les entreprises de taille moyenne cherchent à atteindre une échelle suffisante pour financer la certification, la R&D et les mises à niveau en matière de cybersécurité.

Leaders du secteur européen des bâtiments préfabriqués

Skanska AB

Modulaire Group (Algeco Scotsman)

Lindbäcks Bygg

Portakabin Ltd

Huf Haus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Goldbeck et Prime plc ont posé la première pierre du programme Oak House de 79 unités pour travailleurs clés à Dorchester, première opération résidentielle de l'entreprise au Royaume-Uni.

- Février 2026 : Metsä Wood a lancé des modules LVL adaptés au logement néerlandais, réduisant les distances de transport et les délais.

- Août 2025 : Modulaire Group a refinancé 2,1 milliards USD (1,9 milliard EUR) de dette jusqu'en 2031 et a annoncé un nouveau directeur général alors que le déploiement du progiciel de gestion intégré se poursuivait.

- Juin 2025 : Laing O'Rourke et KONE ont dévoilé un module d'ascenseur qui s'installe en 26 minutes, remplaçant un processus sur site de 32 semaines.

Périmètre du rapport sur le marché européen des bâtiments préfabriqués

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Suède |

| Danemark |

| Norvège |

| Reste de l'Europe |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabriqués | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Danemark | |

| Norvège | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché européen des bâtiments préfabriqués d'ici 2031 ?

Le marché devrait atteindre 118,8 milliards USD d'ici 2031, reflétant un TCAC de 7,14 % entre 2026 et 2031.

Quelle sera la taille du secteur européen des bâtiments préfabriqués d'ici 2031 ?

La taille du marché européen des bâtiments préfabriqués devrait atteindre 118,8 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,14 % à partir de 2026.

Quel matériau mène la courbe d'adoption aujourd'hui ?

Les modules métalliques dominent avec une part de 52 % en 2025, bien que le bois d'ingénierie soit le matériau à la croissance la plus rapide avec un TCAC de 9,4 %.

Pourquoi les gouvernements se tournent-ils vers le logement modulaire ?

Les appartements construits en usine réduisent les délais de construction jusqu'à 50 % et diminuent les besoins en main-d'œuvre de 40 %, contribuant à combler le déficit de 5,8 millions de logements de l'UE.

Comment le MACF influence-t-il les chaînes d'approvisionnement ?

La taxe carbone augmente les coûts d'importation des cadres en acier d'environ 15 à 20 %, orientant les achats vers des systèmes modulaires fabriqués dans l'UE.

Quel pays affiche les perspectives de croissance les plus rapides ?

Les Pays-Bas sont en tête avec un TCAC prévu de 9,2 % jusqu'en 2031, portés par un pacte national visant 100 000 logements industrialisés par an.

Dernière mise à jour de la page le: