Taille et part du marché de la construction préfabriquée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

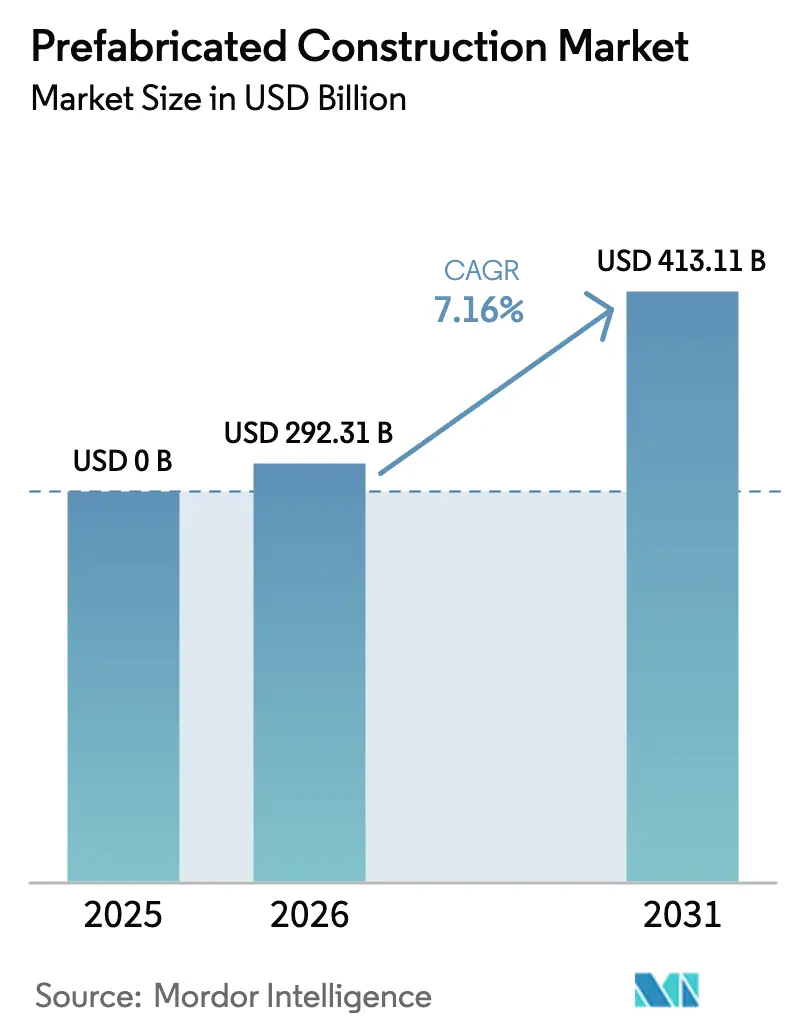

| Taille du Marché (2026) | 292.31 Milliards de dollars |

| Taille du Marché (2031) | 413.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

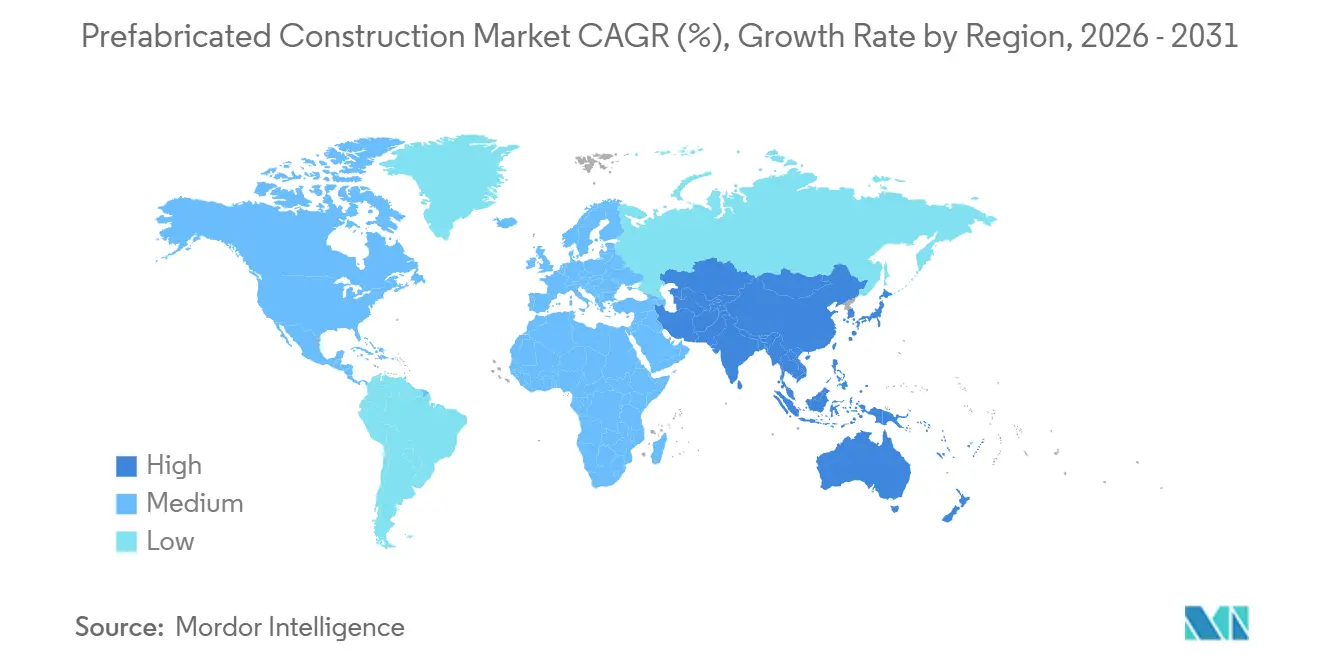

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée par Mordor Intelligence

La taille du marché de la construction préfabriquée était évaluée à 0 milliard USD en 2025 et devrait croître de 292,31 milliards USD en 2026 pour atteindre 413,11 milliards USD d'ici 2031, à un CAGR de 7,16 % pendant la période de prévision (2026-2031).

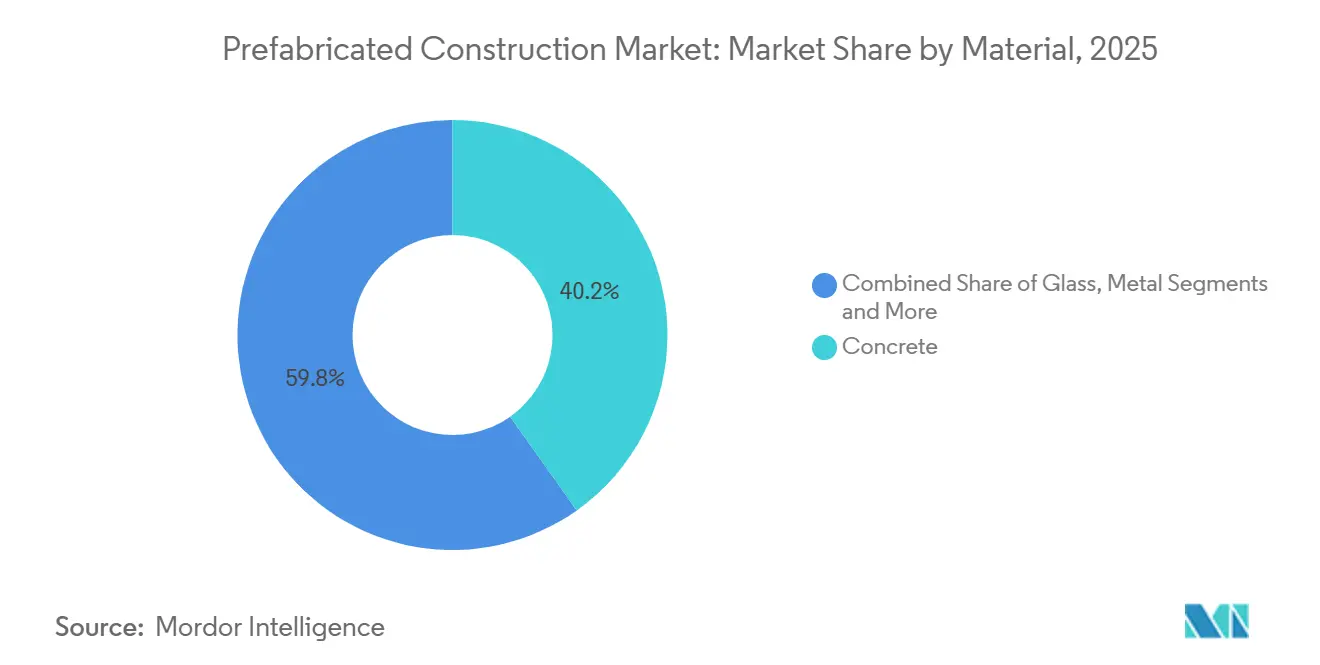

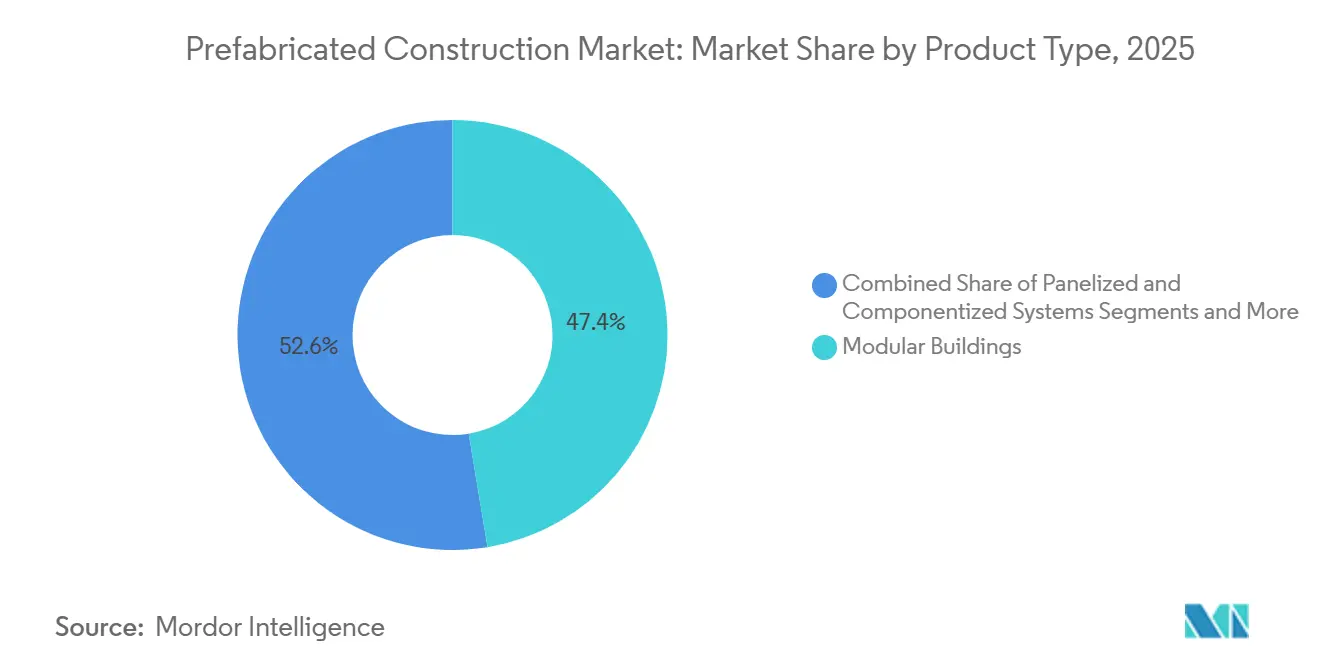

La montée en flèche des pénuries de main-d'œuvre, l'élargissement des écarts de productivité sur les chantiers et le resserrement des calendriers de projet orientent les investisseurs vers des modèles de livraison en usine qui réduisent les cycles de la conception à la remise des clés jusqu'à 40 %. Les modules en béton ont capté 40,2 % du chiffre d'affaires matériaux en 2025, mais le bois lamellé-croisé connaît la croissance la plus rapide à mesure que la comptabilité carbone gagne en urgence au niveau de la direction. Les travaux résidentiels ont généré 57,1 % de la demande mondiale en 2025, mais les promoteurs de centres de données et d'entrepôts logistiques alimentent désormais les gains les plus rapides dans les démarrages de projets commerciaux. Les bâtiments modulaires volumétriques ont dominé l'adoption des produits avec une part de 47,4 % en 2025 et continuent de dépasser les systèmes panélisés, signalant une acceptation large plutôt qu'une expérimentation à l'échelle pilote dans le marché de la construction préfabriquée. Les tendances régionales divergent : l'Amérique du Nord bénéficie de réformes de zonage favorisant la construction hors site en milieu urbain, tandis que l'urbanisation et les subventions publiques en Asie-Pacifique propulsent le CAGR régional le plus élevé.

Principaux enseignements du rapport

- Par matériau, dans le marché de la construction préfabriquée, le béton détenait la plus grande part à 40,2 % du chiffre d'affaires 2025, tandis que le bois devrait enregistrer le CAGR le plus rapide à 7,89 % jusqu'en 2031.

- Par application, les projets résidentiels représentaient 57,1 % de la demande 2025, tandis que les développements commerciaux devraient s'accélérer à un CAGR de 8,01 % jusqu'en 2031.

- Par type de produit, les bâtiments modulaires ont dominé avec 47,4 % du chiffre d'affaires 2025 et devraient également progresser au CAGR le plus rapide de 8,31 % sur la période de prévision.

- Par géographie, dans le marché de la construction préfabriquée, l'Amérique du Nord représentait 33,2 % des ventes 2025, mais l'Asie-Pacifique est en passe d'enregistrer la croissance régionale la plus rapide à un CAGR de 8,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la construction préfabriquée

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de logements et urbanisation rapide | +1.8% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre et écarts de productivité sur les chantiers | +1.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations énergétiques et carbone plus strictes (ESG) | +1.2% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes du secteur public favorisant la rapidité et la certitude | +1.0% | Europe, Asie-Pacifique, Amérique du Nord sélective | Moyen terme (2 à 4 ans) |

| Standardisation et flux de travail BIM vers l'usine | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de logements et l'urbanisation rapide favorisent une livraison hors site rapide et évolutive

Les villes accueillent 1,5 million de nouveaux résidents chaque semaine, et les agences municipales font face à une pression croissante pour livrer des logements dans les cycles électoraux. Les systèmes construits en usine peuvent réduire de moitié la durée des projets, les rendant indispensables pour les autorités indiennes et chinoises qui doivent commander des milliers d'unités avec des budgets fixes. Le programme PMAY de l'Inde a alloué 20 milliards USD au logement abordable jusqu'en 2024, demandant aux États de déployer des solutions hors site sur les projets de plus de 500 unités pour atteindre les objectifs de 2025[1]Gouvernement de l'Inde, "Pradhan Mantri Awas Yojana – Logement pour tous," pmaymis.gov.in. La politique de double carbone de la Chine ajoute une dimension climatique en récompensant les méthodes industrialisées qui réduisent drastiquement les émissions incorporées. Cette dynamique bifurque la demande urbaine : les mégapoles s'appuient sur des tours volumétriques en hauteur, tandis que les villes secondaires en Afrique et en Amérique latine adoptent des kits panélisés de plain-pied. Le résultat est une bibliothèque de modèles mondiaux en expansion qui permet au marché de la construction préfabriquée de répondre à des modèles de densification distincts.

La pénurie de main-d'œuvre et les pressions sur la productivité des chantiers font pencher l'économie vers les solutions construites en usine

Les effectifs de la construction aux États-Unis ont diminué de 400 000 entre 2020 et 2024, tandis que l'âge médian des travailleurs est passé à 43 ans. Les usines transfèrent jusqu'à 70 % des heures de travail sous un même toit et exploitent la soudure robotisée et le cadrage CNC pour combler le déficit de compétences. L'usine britannique de Skanska triple la couverture des équipes et produit des modules de salle de bain à des densités de main-d'œuvre impossibles sur des chantiers encombrés. Au Japon, Sekisui House et Daiwa House ont investi plus de 500 millions USD combinés dans des lignes automatisées après que les projections de main-d'œuvre ont signalé un déclin de 30 % d'ici 2030[2]Sekisui House Ltd., "Rapport intégré 2024," sekisuihouse.co.jp. Ces mouvements confirment que la pénurie de main-d'œuvre est structurelle, établissant un plancher de demande solide pour le marché de la construction préfabriquée sur au moins la prochaine décennie.

Des réglementations énergétiques et carbone plus strictes stimulent la demande d'enveloppes modulaires haute performance

La révision 2024 de la directive sur la performance énergétique des bâtiments de l'Union européenne impose des normes d'énergie quasi nulle d'ici 2028 et sanctionne la non-conformité jusqu'à 10 % de la valeur du projet. Les panneaux muraux assemblés en usine atteignent régulièrement des valeurs U inférieures à 0,15 W/m²K, un niveau de performance plus difficile à reproduire sur des chantiers exposés aux intempéries. La Californie a mis à jour le Titre 24 en 2025, imposant une modélisation énergétique globale du bâtiment pour les logements collectifs ; les constructeurs modulaires font état d'une consommation d'énergie prévue inférieure de 20 % par rapport aux analogues construits de manière traditionnelle. La demande s'oriente également vers des matériaux séquestrant le carbone tels que le bois lamellé-croisé, qui capture environ 1 tonne de CO₂ par mètre cube. Lendlease a démontré une réduction de 30 % du carbone incorporé sur sa tour Barangaroo South après avoir adopté le bois massif. Alors que les acheteurs publics intègrent les évaluations du cycle de vie dans la notation des appels d'offres, la préfabrication optimisée en carbone bénéficie d'un soutien politique durable.

Les programmes du secteur public privilégient la rapidité et la certitude des coûts

Les commanditaires gouvernementaux considèrent désormais la discipline de calendrier comme non négociable. Le Département de l'éducation du Royaume-Uni a commandé 50 écoles modulaires en 2024, fixant le coût à 2 500 GBP par mètre carré (3 200 USD) et garantissant la livraison dans les 12 mois. Le Service national de santé a suivi en acquérant 10 centres de diagnostic modulaires en 2025, chacun mis en service en moins de neuf mois. L'Espagne a réservé 1 milliard EUR (1,1 milliard USD) en 2025 pour des logements sociaux modulaires devant atteindre une note énergétique A ou supérieure. Ces initiatives soulignent un flux stable de contrats publics qui renforcera la visibilité annuelle des commandes pour le marché de la construction préfabriquée.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des permis et variabilité municipale | −0.8% | Mondial, aigu en Amérique du Nord et en Europe du Sud | Moyen terme (2 à 4 ans) |

| Prime de coût perçue et biais culturel en faveur de la maçonnerie | −0.6% | Europe du Sud, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Contraintes logistiques et de grutage dans les villes denses | −0.5% | Centres urbains en Europe, Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des permis et la variabilité municipale ralentissent les approbations et la mise à l'échelle

Un module certifié au Texas peut faire face à jusqu'à un an de réapprobation s'il est expédié en Californie, neutralisant les avantages de rapidité. Le règlement européen sur les produits de construction standardise les tests de produits mais laisse les examens structurels et incendie aux codes nationaux, alourdissant la paperasse sur les transactions transfrontalières. Les États-Unis ne disposent pas d'un régime fédéral d'approbation de type, de sorte que les exploitants d'usines doivent maintenir des équipes de conformité diversifiées. La révision 2025 de la loi japonaise sur les normes de construction a introduit une voie accélérée qui réduit les délais de permis de neuf à trois mois, offrant un modèle que d'autres régulateurs surveillent[3]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, Japon, "Révisions de la loi sur les normes de construction 2025," mlit.go.jp. Jusqu'à ce qu'une harmonisation similaire se répande, le risque lié aux permis tempérera la croissance dans plusieurs poches du marché de la construction préfabriquée.

La prime de coût perçue, le biais culturel et le manque de références limitent l'adoption

Les promoteurs comparent souvent les offres modulaires aux prix sur site les plus bas sans tenir compte de la mise en location plus rapide ou de la réduction des charges financières, affichant une prime nominale de 5 à 10 %. Une enquête de 2024 a révélé que 60 % des constructeurs espagnols citaient « le manque d'exemples éprouvés » comme leur principal obstacle. Les acheteurs méditerranéens assimilent également la maçonnerie à la permanence, une préférence culturelle qui retarde les changements de spécification. Les chaînes d'approvisionnement ajoutent une autre complication : les petits fabricants régionaux manquent de capital pour la robotique, et les grands acteurs mondiaux hésitent là où la visibilité du pipeline est faible. Des projets de démonstration à Lisbonne et à Rome contribuent, mais la diffusion reste progressive, limitant les taux de pénétration dans le marché de la construction préfabriquée en Europe du Sud et en Amérique latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la montée du bois dans le contexte de la comptabilité carbone

Le béton a sécurisé 40,2 % du chiffre d'affaires 2025, reflétant son rôle ancré dans les panneaux porteurs, les parkings et les actifs institutionnels exigeant des niveaux élevés de résistance au feu et d'isolation acoustique. Le béton préfabriqué bénéficie également de mélanges ultra-haute performance dépassant 150 MPa, permettant des panneaux plus minces et des poids de fret plus légers. Le bois occupe une base plus petite mais affiche la croissance la plus élevée, progressant à un CAGR de 7,89 % jusqu'en 2031. Les codes de construction en Colombie-Britannique, en Oregon et en Autriche autorisent désormais les structures en bois lamellé-croisé jusqu'à 18 étages, et la mise à jour 2024 de l'ICC a étendu les dispositions relatives au bois massif à des hauteurs similaires aux États-Unis. Les promoteurs en Scandinavie et dans le nord-ouest du Pacifique paient 5 à 8 % de plus pour le bois lamellé-croisé car les divulgations carbone sont fortement pondérées dans les tableaux de bord des locataires et des prêteurs. À mesure que les régulateurs des valeurs mobilières resserrent le reporting de portée 3, le marché de la construction préfabriquée voit le bois passer d'une spécification de niche à une spécification courante.

Le segment métal — principalement l'acier formé à froid — sert les centres de données et les hôpitaux qui ne peuvent pas accepter de matériaux combustibles, tandis que les panneaux en verre dominent les murs-rideaux commerciaux. Les polymères renforcés de fibres et les panneaux sandwich hybrides complètent le portefeuille pour les sites temporaires où le poids est critique. Les décisions de substitution de matériaux reposent de plus en plus sur les métriques carbone et la circularité plutôt que sur le seul coût initial, un pivot qui élargit les voies d'approvisionnement pour les intrants biosourcés et recyclés. Cette dynamique renforce les incitations des fournisseurs à certifier les déclarations environnementales de produits, intégrant profondément les références de durabilité dans la chaîne d'approvisionnement du marché de la construction préfabriquée.

Par application : accélération des projets commerciaux

Dans le marché de la construction préfabriquée, la construction résidentielle a représenté 57,1 % de la valeur totale en 2025, soutenue par les expéditions de logements manufacturés en Amérique du Nord de 105 000 unités et par les déploiements de logements sociaux en Europe et en Asie-Pacifique. Des constructeurs de volume comme Sekisui House ont réduit de moitié les délais de livraison dans les sous-marchés urbains denses, permettant une occupation plus rapide des locataires et un remboursement plus rapide des prêteurs. Les travaux commerciaux, cependant, constituent l'application à la croissance la plus rapide, devant progresser à 8,01 % par an jusqu'en 2031, les opérateurs de centres de données et de stockage frigorifique adoptant des modules reproductibles pouvant être mis en service en semaines plutôt qu'en trimestres. Alphabet et Amazon déploient désormais des salles de serveurs conteneurisées qui se connectent directement aux dorsales d'alimentation et de refroidissement, réduisant le délai de génération de revenus et éliminant les reprises.

L'éducation et la santé restent des contributeurs fiables, le Département de l'éducation du Royaume-Uni et le Service national de santé utilisant des conceptions reproductibles qui respectent les plafonds de coûts et les normes strictes de qualité de l'air. La rénovation modulaire des structures existantes est une opportunité émergente : les panneaux de façade peuvent être posés pendant que les occupants restent en place, évitant les coûts de relocalisation. Cette adaptabilité réduit les perturbations sur la durée de vie et augmente l'utilisation des bâtiments, élargissant la base adressable pour le marché de la construction préfabriquée.

Par type de produit : les modules volumétriques prennent la tête

Les bâtiments volumétriques représentaient 47,4 % du chiffre d'affaires 2025 et progressent à un CAGR de 8,31 % jusqu'en 2031, sécurisant à la fois la plus grande part et le rythme le plus rapide parmi les types de produits. La nouvelle usine de Sekisui House produit 30 modules entièrement équipés par jour, chacun scanné par des lasers pour garantir des tolérances au millimètre. Les limites logistiques persistent : les remorques spécialisées plafonnent les rayons de service économiques à environ 500 kilomètres, favorisant un réseau d'usines distribué plutôt que des mégausines. Les conceptions de plateforme atténuent le défi du transport en consolidant plusieurs agencements sur des dimensions de châssis communes, protégeant ainsi les taux de rendement tout en servant des géométries de site variées.

Les systèmes panélisés — murs, planchers, cassettes de toiture — occupent des niches où les coûts de grutage modulaire érodent l'avantage ou lorsque l'expédition internationale est nécessaire. Les modules de salle de bain illustrent une solution hybride : les hôtels londoniens de Marriott ont adopté 400 unités construites en usine qui s'insèrent dans des superstructures en béton, réduisant de moitié les temps d'installation des équipements mécaniques, électriques et de plomberie. Les panneaux structurels isolants et les kits hybrides bois-acier se situent à la périphérie du marché de la construction préfabriquée, mais l'investissement en R&D augmente car ils offrent des charges de transport plus légères et une meilleure efficacité thermique. À mesure que les protocoles de modélisation ISO 19650 pénètrent les marchés publics, les modules volumétriques entièrement modélisés sont plus simples à coordonner, leur conférant un accélérateur numérique par rapport aux alternatives construites de manière traditionnelle.

Analyse géographique

Dans le marché de la construction préfabriquée, l'Amérique du Nord a généré 33,2 % des ventes 2025 grâce à un mélange de logements manufacturés aux États-Unis, de tours multifamiliales modulaires au Canada et d'adoption commerciale en phase initiale au Mexique. Les modifications réglementaires HUD de 2024 ont permis des hauteurs de plafond plus élevées et des surfaces de fenêtres plus grandes, améliorant l'attrait esthétique et facilitant l'approbation des prêteurs. La Colombie-Britannique et l'Ontario ont canalisé 3 milliards USD de la Stratégie nationale sur le logement du Canada vers des constructions modulaires pour accélérer l'occupation des résidents à faibles revenus. Aux États-Unis, la disponibilité de la main-d'œuvre devrait rester 10 % en dessous des seuils d'avant la pandémie jusqu'en 2027, encourageant les autorités locales en Californie et en Oregon à légaliser les logements accessoires et les constructions modulaires en milieu urbain.

Dans le marché de la construction préfabriquée, l'Asie-Pacifique est en passe d'enregistrer l'expansion la plus rapide, progressant à 8,65 % par an jusqu'en 2031. Le ministère du logement chinois vise une pénétration de la préfabrication de 30 % d'ici 2026 et soutient cet objectif par des incitations fiscales et des permis accélérés pour les usines atteignant le quota. L'Inde, traditionnellement dépendante du béton coulé en place, a pivoté lorsque Tata Steel et Larsen & Toubro ont lancé des divisions modulaires pour surmonter la hausse des coûts de main-d'œuvre. Le Japon et la Corée du Sud repoussent les frontières de l'automatisation ; l'usine de Nara de Daiwa House produit des modules en acier sans soudure manuelle, réduisant le coût unitaire de 18 %. En Asie du Sud-Est, le BCA de Singapour gère un programme de certification qui attribue des scores d'appel d'offres plus élevés aux offres modulaires, tandis que les approbations provinciales en Indonésie restent fragmentées.

L'Europe croît à un rythme plus régulier mais est en tête sur l'alignement réglementaire et les mandats de durabilité profonds qui poussent le marché de la construction préfabriquée vers des enveloppes hors site. L'initiative Vague de rénovation vise 35 millions de rénovations de bâtiments d'ici 2030, et les kits de façade préfabriqués sont au cœur des rénovations avec les occupants en place. Les pays nordiques affichent la pénétration mondiale la plus élevée, supérieure à 40 %, portée par les chaînes d'approvisionnement en bois et l'acceptation des consommateurs pour la qualité en usine. Kleusberg en Allemagne a livré 500 unités étudiantes en 2025 dans trois villes en 12 mois, témoignant d'une confiance institutionnelle croissante. L'Europe du Sud s'accroche encore aux traditions de maçonnerie, mais les projets pilotes de logements sociaux modulaires à Madrid font évoluer les mentalités. Au Moyen-Orient et en Afrique, les mégaprojets comme NEOM en Arabie saoudite s'appuient sur les grands camps de travailleurs de Red Sea Housing, soulignant comment les conditions climatiques extrêmes et les sites éloignés libèrent la demande de construction préfabriquée.

Paysage concurrentiel

La concurrence est modérément fragmentée à l'échelle mondiale, les principaux fournisseurs ne représentant collectivement qu'une part limitée du marché. Sekisui House et Daiwa House représentent ensemble près de 40 % du volume de logements modulaires au Japon en tirant parti de cadres en acier propriétaires et de conceptions résistantes aux séismes. En Europe, PEAB et Skanska maintiennent des chaînes d'approvisionnement intégrées couvrant la conception, la fabrication et l'assemblage, leur permettant de couvrir la volatilité des matières premières et de sécuriser des accords-cadres à long terme avec les acheteurs publics. Les acteurs nord-américains sont divisés entre les géants du logement manufacturé tels que Clayton Homes et les spécialistes émergents du multifamilial, créant un écosystème à deux niveaux au sein du marché de la construction préfabriquée.

Les manœuvres stratégiques se concentrent sur l'intégration verticale et l'automatisation. Lendlease a acquis une usine de préfabrication en béton à Melbourne en décembre 2025 pour internaliser la production de façades et de modules, faisant écho au déploiement par Skanska de lignes modulaires dédiées au Royaume-Uni et dans les pays nordiques. Le partenariat 2025 de Sekisui House avec une entreprise de robotique vise une réduction de 40 % de la main-d'œuvre d'ici 2028, ciblant une précision inférieure au millimètre qui ouvre des projets dans les domaines de la santé et des salles blanches pour semi-conducteurs. Des innovateurs plus petits comme Element5 ciblent les panneaux en bois lamellé-croisé, tandis que Forta PRO développe des salles blanches modulaires pour les clients pharmaceutiques, exploitant un savoir-faire de niche pour éviter les confrontations directes avec les leaders en volume.

L'adoption technologique devient le mécanisme de tri entre les gagnants à grande échelle et les suiveurs. Les usines qui gèrent une intégration BIM de bout en bout rapportent jusqu'à 20 % de coûts unitaires inférieurs grâce à la réduction des déchets et à l'évitement des listes de réserves. La conformité aux normes ISO 19650 et ISO 14040 est désormais un prérequis pour les appels d'offres publics en Europe et dans certaines parties de la région Asie-Pacifique, élevant la barre d'investissement pour les entrants. Des perturbateurs financés par capital-risque tels que ILKE Homes montrent que l'intensité capitalistique peut dérailler les opérations sans un carnet de commandes solide, soulignant le risque d'exécution même dans un contexte de vents porteurs structurels forts dans le marché de la construction préfabriquée.

Leaders du secteur de la construction préfabriquée

Clayton Homes

Sekisui Homes

China Saite Group Company Limited

PEAB

Barratt Developments PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Skanska a formé une coentreprise avec un fonds de pension suédois pour développer 2 000 appartements modulaires dans trois villes d'ici 2028, ciblant des loyers inférieurs de 20 % au marché.

- Décembre 2025 : Lendlease a acquis une installation de préfabrication en béton à Melbourne pour 85 millions AUD (57 millions USD) afin de renforcer l'approvisionnement interne en modules.

- Novembre 2025 : Lendlease a acquis une installation de préfabrication en béton à Melbourne pour 85 millions AUD (57 millions USD) afin de renforcer l'approvisionnement interne en modules.

- Octobre 2025 : PEAB a ouvert une ligne modulaire à Göteborg avec soudure robotisée qui réduit le temps de fabrication des modules à cinq jours.

- Septembre 2025 : Sekisui House s'est associé à une entreprise de robotique pour introduire un assemblage guidé par intelligence artificielle visant des tolérances inférieures au millimètre.

Portée du rapport mondial sur le marché de la construction préfabriquée

Un bâtiment préfabriqué est un bâtiment ou une partie d'un bâtiment qui a été fabriqué à l'avance et peut être facilement transporté et assemblé.

Le marché des bâtiments préfabriqués est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux), application (résidentiel, commercial et industriel) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Le rapport propose la taille du marché et les prévisions en (USD) pour les segments mentionnés ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Béton | |

| Verre | ||

| Métal | ||

| Bois | ||

| Autres matériaux | ||

| Par application | Résidentiel | |

| Commercial | ||

| Autres | ||

| Par type de produit | Bâtiments modulaires | |

| Systèmes panélisés et componentisés | ||

| Autres types de préfabriqués | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction préfabriquée en 2026 ?

La taille du marché de la construction préfabriquée a atteint 292,31 milliards USD en 2026 et devrait continuer à se développer à un CAGR de 7,16 %.

Quel matériau domine le chiffre d'affaires aujourd'hui ?

Les modules en béton préfabriqué sont en tête avec 40,2 % du chiffre d'affaires 2025 en raison de leur fiabilité structurelle et de leurs performances acoustiques.

Quel segment d'application connaît la croissance la plus rapide ?

Les projets commerciaux — notamment les centres de données et les plateformes logistiques — devraient croître à un CAGR de 8,01 % jusqu'en 2031, les promoteurs valorisant une mise en location plus rapide.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un CAGR de 8,65 % jusqu'en 2031, portée par une urbanisation rapide, des politiques favorables et la hausse des coûts de main-d'œuvre.

Qu'est-ce qui freine l'adoption plus large des méthodes modulaires ?

La fragmentation des permis, la préférence culturelle pour la maçonnerie et les coûts logistiques du dernier kilomètre dans les villes denses restent les principaux obstacles.

Qui sont les principaux acteurs ?

Sekisui House, Daiwa House, Skanska, PEAB et Red Sea Housing dominent le paysage concurrentiel, mais aucun ne dépasse une part individuelle de 10 %.

Dernière mise à jour de la page le: