Taille et part du marché des pompes à chaleur en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 226.78 Millions de dollars américains |

| Taille du Marché (2026) | 230.67 Millions de dollars américains |

| Taille du Marché (2031) | 248.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Norvège par Mordor Intelligence

La taille du marché des pompes à chaleur en Norvège devrait passer de 226,78 millions USD en 2025 à 230,67 millions USD en 2026 et atteindre 248,91 millions USD d'ici 2031, avec un CAGR de 1,53 % sur la période 2026-2031. Bien que l'expansion globale semble modeste, le marché bénéficie déjà d'un taux de pénétration supérieur à 96 % dans les nouvelles ventes de systèmes de chauffage et dessert plus de la moitié des ménages norvégiens, ce qui limite le potentiel de croissance en volume pur. La taxe carbone de 2 000 NOK (188 USD) par tonne de CO₂, associée à une interdiction nationale des nouvelles chaudières à fioul effective en janvier 2027, maintient la préférence technologique, mais la demande incrémentale provient désormais principalement de projets industriels à haute température et du chauffage renouvelable obligatoire dans les nouvelles constructions. Les fabricants asiatiques étendent leur présence nordique, tandis que des innovateurs locaux commercialisent des unités à cycle Stirling à base d'hélium atteignant une température de sortie de 250 °C, s'imposant dans des niches de chauffage de processus. La pénurie d'installateurs au nord du cercle arctique et les contraintes du réseau monophasé dans les municipalités rurales freinent la vitesse d'adoption, orientant les instruments politiques vers la capacité de réponse à la demande et la conception de systèmes hybrides.

Points clés du rapport

- Par installation, les projets de rénovation ont représenté 62,43 % du chiffre d'affaires en 2025, tandis que l'activité dans les nouvelles constructions devrait progresser à un CAGR de 1,72 % jusqu'en 2031.

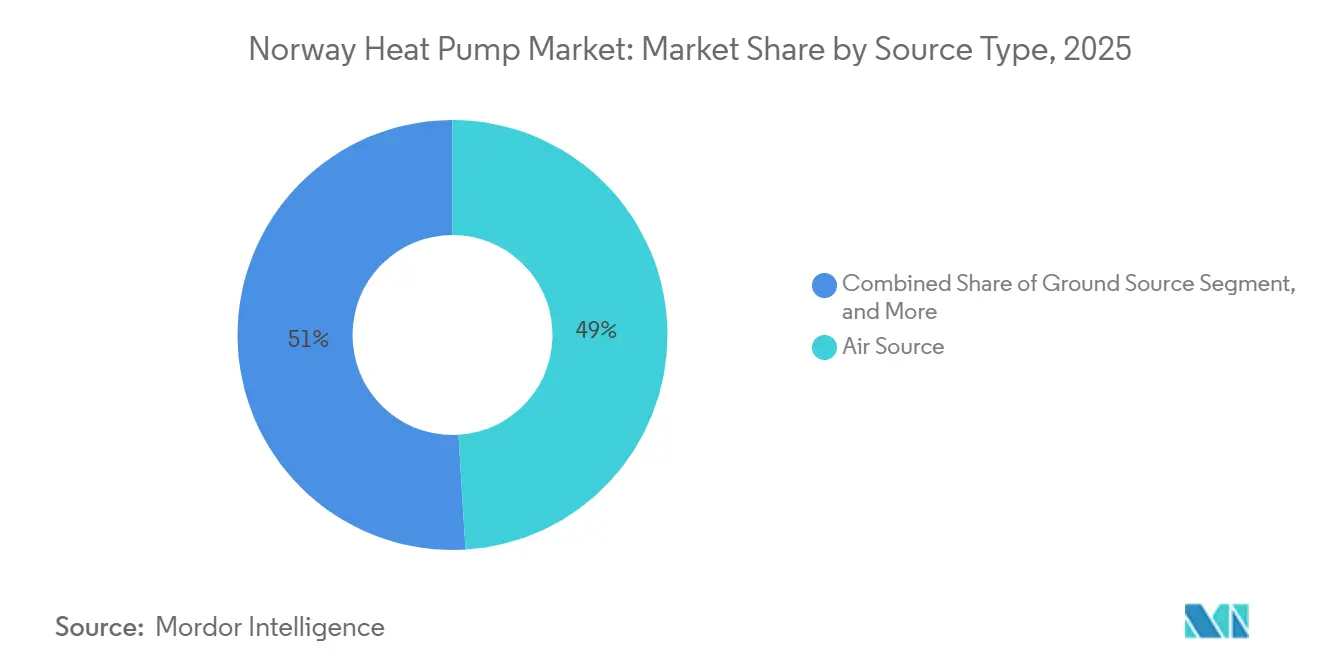

- Par type de source, les unités à source d'air ont capté 49,03 % du chiffre d'affaires en 2025, tandis que les configurations hybrides devraient se développer à un CAGR de 2,47 % jusqu'en 2031.

- Par application, le chauffage des locaux représentait 50,16 % de la taille du marché des pompes à chaleur en Norvège en 2025 et progresse à un CAGR de 1,53 % jusqu'en 2031 ; le chauffage industriel de processus est le segment à la croissance la plus rapide avec 2,13 % sur le même horizon.

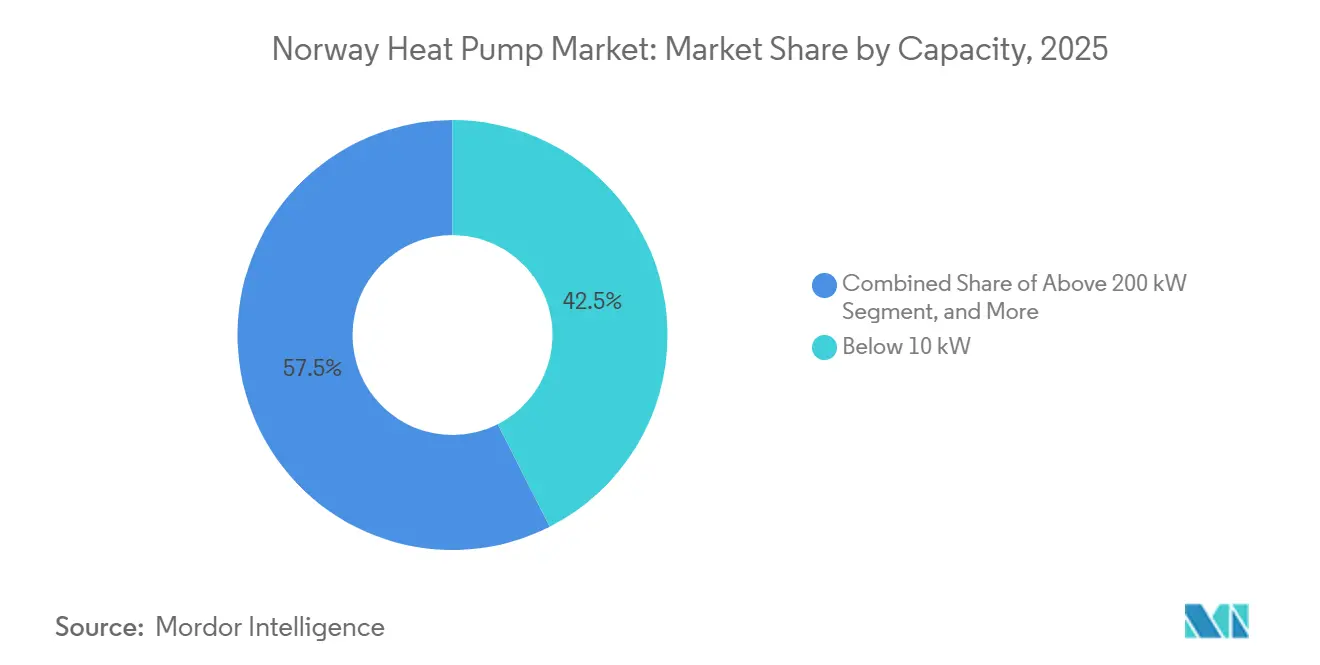

- Par capacité, les unités de plus de 200 kW affichaient la trajectoire de croissance la plus rapide avec un CAGR de 1,96 %, tandis que les systèmes de moins de 10 kW conservaient 42,53 % de la taille du marché des pompes à chaleur en Norvège en 2025.

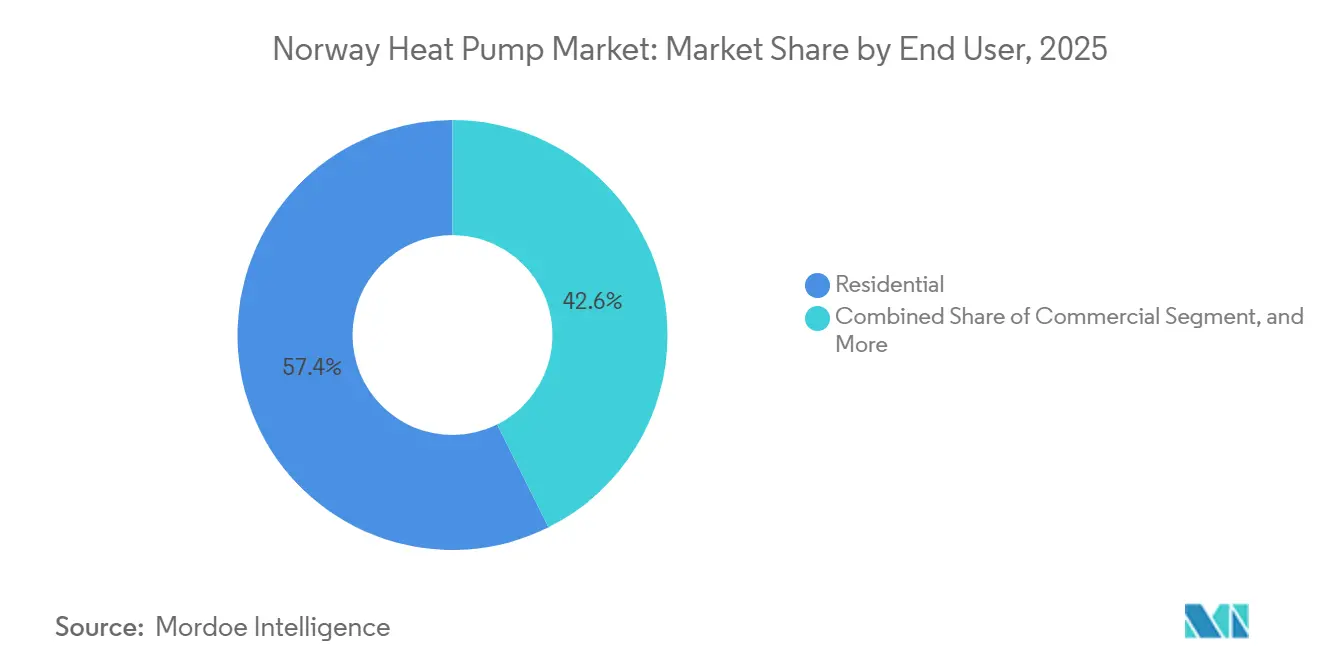

- Par utilisateur final, les déploiements résidentiels détenaient 57,37 % du chiffre d'affaires en 2025, tandis que les utilisateurs industriels affichaient une perspective de CAGR de 1,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix spot à l'heure suivante améliorant la rentabilité des pompes à chaleur | +0.4% | National, aigu dans les zones de réseau sud NO1 et NO2 | Court terme (≤ 2 ans) |

| Objectifs de décarbonation intégrés dans le plan d'action climatique 2027 de la Norvège | +0.3% | National, plus fort à Oslo, Bergen, Trondheim | Moyen terme (2-4 ans) |

| Interdiction obligatoire des nouvelles chaudières à fioul effective au 1er janvier 2027 | +0.2% | National, impact hérité dans les municipalités rurales | Court terme (≤ 2 ans) |

| Remises des opérateurs de réseau pour les unités prêtes à la réponse à la demande | +0.2% | Projets pilotes à Oslo, Trondheim, Stavanger | Moyen terme (2-4 ans) |

| Projets pilotes d'intégration des pompes à chaleur avec les boucles de retour du chauffage urbain | +0.2% | Oslo, Bergen, Drammen | Long terme (≥ 4 ans) |

| Réduction des frais de forage de puits stimulant l'adoption des sources géothermiques | +0.1% | Zones suburbaines et rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix spot à l'heure suivante améliorant la rentabilité des pompes à chaleur

Les prix de l'électricité au lendemain sur Nord Pool ont dépassé 1,50 NOK (0,14 USD) par kWh durant l'hiver 2024-2025. En revanche, les pompes à chaleur avec des coefficients de performance compris entre 3,0 et 5,0 fournissent de la chaleur à 0,30-0,50 NOK (0,03-0,05 USD) par kWh, surpassant le chauffage par résistance électrique directe de 60 à 70 %.[1]Nord Pool, "Prix spot de Nord Pool," nordpoolgroup.com Les tarifs de distribution basés sur la capacité introduits en 2025 récompensent en outre les ménages qui décalent le fonctionnement du compresseur aux heures creuses, réduisant les charges mensuelles de réseau de 400 à 600 NOK (38 à 56 USD). Les thermostats intelligents reliés à la plateforme de réponse à la demande NorFlex automatisent le délestage de charge, ramenant le délai de récupération simple d'une rénovation à source d'air dans le sud de la Norvège à moins de quatre ans.

Objectifs de décarbonation intégrés dans le plan d'action climatique 2027 de la Norvège

L'objectif de réduction des gaz à effet de serre de 55 % par rapport aux niveaux de 1990 a repositionné les pompes à chaleur comme instruments de conformité pour les portefeuilles de bâtiments municipaux. Une taxe carbone atteignant 2 000 NOK (188 USD) par tonne en 2026 prélève un supplément de 5 à 6 NOK par litre sur le fioul de chauffage, réduisant les délais de récupération pour les systèmes à source d'air dans les zones côtières.[2]Enova, "Soutien aux pompes à chaleur," enova.no Les opérateurs de chauffage urbain doivent porter leur apport en énergies renouvelables à 60 % d'ici 2028, catalysant des projets pilotes qui récupèrent la chaleur de faible qualité des eaux usées, des centres de données et des boucles de refroidissement via des pompes à chaleur de 1 à 3 MW fournissant des températures d'alimentation de 40 à 60 °C. Les appels d'offres de marchés publics citent de plus en plus les certifications ISO 14001, orientant le marché vers les fournisseurs qui vérifient les économies de carbone incorporées.

Interdiction obligatoire des nouvelles chaudières à fioul effective au 1er janvier 2027

Moins de 5 % des ménages dépendent encore du chauffage au fioul, mais l'interdiction touche désormais les entrepôts commerciaux et les usines de transformation du poisson. Les exploitants choisissent des systèmes hybrides associant une pompe à chaleur de taille réduite à un appoint gaz ou biomasse pour répondre aux charges de pointe sans enfreindre l'interdiction. Les subventions Enova allant jusqu'à 55 000 NOK (5 156 USD) pour les ensembles combinés géothermiques et air-eau accélèrent l'adoption, tandis que la fermeture des dépôts de carburant ruraux supprime une bouée de sauvetage logistique pour les chaudières existantes, poussant même les propriétaires réticents vers l'électrification.[3]Ministère norvégien du Climat et de l'Environnement, "Climat et Environnement," regjeringen.no

Remises des opérateurs de réseau pour les unités prêtes à la réponse à la demande

Statnett a réservé 150 à 200 milliards NOK (14,1 à 18,8 milliards USD) pour le renforcement du réseau jusqu'en 2034. Pour retarder les mises à niveau des sous-stations, les sociétés de distribution versent aux ménages 1 000 à 3 000 NOK (94 à 281 USD) annuellement pour l'installation de contrôleurs compatibles OpenADR qui réduisent la charge aux heures de pointe. Bien que seulement 10 % des compteurs intelligents disposent de ports HAN actifs, la prime compense 20 à 30 % des coûts annuels de maintenance, faisant de la capacité de réponse à la demande un argument de vente tangible. Des structures d'incitation mal alignées, calculs mensuels des pics par rapport à l'optimisation horaire des prix, limitent encore le soulagement global du réseau, soulignant la nécessité d'une conception tarifaire unifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux toujours supérieurs à 160 000 NOK pour les cas de rénovation profonde | -0.4% | Parc immobilier antérieur à 1980 à l'échelle nationale | Court terme (≤ 2 ans) |

| Alimentation triphasée limitée dans les municipalités rurales | -0.3% | Zones rurales intérieures et nordiques | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés gaz fluorés dans les comtés du nord | -0.2% | Troms, Finnmark, Nordland | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs concernant les niveaux de bruit liés au gel en dessous de -15 °C | -0.1% | Zones intérieures à haute latitude | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux toujours supérieurs à 160 000 NOK pour les cas de rénovation profonde

Les rénovations géothermiques dans des maisons non isolées antérieures à 1980 dépassent régulièrement 200 000 NOK (18 800 USD) en raison du forage de puits et du remplacement des radiateurs, tandis que la subvention Enova de 40 000 NOK (3 750 USD) ne couvre qu'un cinquième de cette dépense. L'écart de financement décourage les ménages gagnant moins de 600 000 NOK (56 400 USD), un groupe concentré de manière disproportionnée dans les municipalités rurales où les charges de chauffage sont les plus élevées. La hausse des taux directeurs à 4,5 % en 2025 a freiné les emprunts sur valeur nette immobilière, laissant les consommateurs en situation de précarité énergétique dépendants du chauffage par résistance directe malgré la hausse des tarifs d'électricité.[4]Norges Bank, "Taux directeurs de la banque centrale," norges-bank.no

Alimentation triphasée limitée dans les municipalités rurales

Environ 300 000 km de lignes de distribution laissent de nombreux logements ruraux alimentés en monophasé 230 V, plafonnant les charges continues à 10-12 kW. Les unités air-eau pour maison entière nécessitent 15 à 20 kW en pointe, obligeant les installateurs à intégrer des appoints fossiles ou biomasse. La mise à niveau d'une propriété en triphasé coûte 50 000 à 150 000 NOK (4 700 à 14 100 USD), compromettant l'économie des rénovations profondes. Les sociétés de distribution accordent la priorité aux charges industrielles pour la capacité des transformateurs, plaçant les mises à niveau résidentielles dans des files d'attente pluriannuelles qui bloquent l'adoption dans les municipalités intérieures les plus froides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : l'adoption des systèmes hybrides dépasse les modèles autonomes

Les systèmes hybrides intégrant des pompes à chaleur avec des appoints fossiles ou biomasse devraient se développer à un CAGR de 2,47 %, le taux le plus rapide parmi les types de sources, car les contraintes du réseau rural favorisent une couverture flexible des charges de pointe. Les unités à source d'air ont sécurisé 49,03 % du chiffre d'affaires en 2025 grâce à des coûts d'installation moyens proches de 155 000 NOK (14 570 USD) et à des procédures d'autorisation simples, maintenant le leadership du marché des pompes à chaleur en Norvège malgré des pertes d'efficacité en dessous de -10 °C. Les ensembles géothermiques, bien que plus coûteux à 200 000-250 000 NOK (18 800-23 500 USD), offrent des valeurs de COP saisonnières de 3,5 à 5,0 et s'associent bien aux sous-sols des nouvelles constructions où le forage peut coïncider avec les travaux de fondation.

Le déploiement de systèmes hybrides est le plus prononcé dans les installations commerciales de séchage de céréales, d'aquaculture et de transformation alimentaire qui équilibrent une pompe à chaleur de 100 à 300 kW avec une chaudière à biomasse ou à gaz. À titre d'exemple, le terminal à céréales de Trondheim de Felleskjøpet a installé une unité Aneo de 1,5 MW en 2024 qui réduit la consommation de gaz de 70 %, tandis que la chaudière assure la redondance lors des vagues de froid arctique. De telles configurations positionnent les systèmes hybrides pour capter une part de marché incrémentale des pompes à chaleur en Norvège dans les conversions industrielles jusqu'en 2031.

Par technologie : la géothermie-eau stimule l'élan d'innovation

Les configurations géothermie-eau devraient croître à un CAGR de 2,02 %, portées par la stabilisation des frais de forage et des projets pilotes de stockage saisonnier prometteurs qui chargent le socle rocheux en été. Les pompes à chaleur air-air ont conservé 47,18 % du chiffre d'affaires en 2025, leur simplicité sans conduits convenant aux appartements côtiers à faibles charges, mais leurs performances se dégradent à l'intérieur des terres où les températures de conception atteignent -25 °C. Les unités air-eau restent le cheval de bataille de la rénovation, alimentant les circuits de radiateurs existants avec de l'eau à 50-60 °C, bien qu'à un COP plus faible en dessous de -10 °C.

Le projet UTES de Tromsø en 2024 a atteint un COP saisonnier supérieur à 4,0 en stockant de la chaleur résiduelle à 120 °C dans le sous-sol pour une récupération hivernale, un modèle actuellement à l'étude de faisabilité à Bergen et Drammen. Les fabricants répondent à l'évolution du contexte réglementaire : Mitsubishi Heavy Industries a dévoilé des systèmes R290 en décembre 2025, conformément aux règles d'élimination progressive des gaz fluorés, tandis que la série Raynor à double compresseur de Midea maintient la puissance nominale jusqu'à -25 °C, ciblant les propriétaires de l'intérieur des terres.[5]Mitsubishi Heavy Industries, "Modèles de pompes à chaleur R290," mhi.com Ces avancées renforcent la position du marché des pompes à chaleur en Norvège pour les technologies couplées au sol et chargées au propane à mesure que les restrictions sur les gaz fluorés se resserrent.

Par capacité : les unités à l'échelle industrielle gagnent du terrain

Les unités dépassant 200 kW devraient progresser à un CAGR de 1,96 % car la taxe carbone pénalise les chaudières à vapeur. Néanmoins, les équipements de moins de 10 kW ont encore généré 42,53 % du chiffre d'affaires en 2025, reflétant les 2,7 millions de logements norvégiens avec une demande de chaleur moyenne de 8 000 à 15 000 kWh. La tranche 10-50 kW dessert les grandes résidences et les petites propriétés commerciales, tandis que les machines de 50 à 200 kW équipent les écoles, les bureaux et les usines légères.

Enerin a installé des prototypes à base d'hélium de 400 kW dans l'usine de GE Healthcare à Lindesnes et dans l'installation de poisson de Pelagia en 2024-2025, validant les performances à haute température avec des valeurs de COP allant jusqu'à 2,16. L'AdO Arena de Bergen a adopté une pompe à chaleur au CO₂ de 170 kW qui récupère la chaleur résiduelle de la réfrigération de la patinoire, soulignant le potentiel de croisement entre les applications de refroidissement et de chauffage. De tels projets élèvent les solutions à grande capacité dans la hiérarchie du marché des pompes à chaleur en Norvège pour la décarbonation industrielle.

Par application : le chauffage de processus dépasse le chauffage des locaux

Le chauffage des locaux a contribué à 50,16 % du chiffre d'affaires de 2025, mais ne progresse qu'au rythme global de 1,53 % de CAGR en raison d'une couverture résidentielle quasi saturée. Le chauffage industriel de processus, en revanche, est prévu à 2,13 % car les usines cherchent des alternatives à la vapeur produite par des combustibles fossiles. L'eau chaude sanitaire continue de profiter des systèmes combinés, tandis que la climatisation des locaux reste marginale compte tenu du climat tempéré de la Norvège.

L'installation de 1,5 MW de Felleskjøpet génère de la vapeur à 10 bars pour le traitement des aliments, reflétant une migration plus large vers des pompes à chaleur de 150 à 250 °C conformes aux codes de sécurité imminents sur les gaz fluorés et l'ammoniac. La taille du marché des pompes à chaleur en Norvège attachée au chauffage de processus devrait donc enregistrer la contribution incrémentale la plus élevée parmi les applications jusqu'en 2031.

Par utilisateur final : la croissance industrielle dépasse la base résidentielle

Les clients résidentiels détenaient 57,37 % du chiffre d'affaires en 2025, mais les remplacements dominent car les unités de première génération installées entre 2005 et 2010 arrivent en fin de vie. Les utilisateurs industriels sont prévus à un CAGR de 1,89 %, portés par les coûts de répercussion de la taxe carbone et l'émergence de systèmes à hélium et CO₂ transcritique favorables au COP. Les bâtiments commerciaux occupent le point médian, leurs perspectives liées aux seuils de code de 500 m² pour les nouvelles constructions imposant le chauffage renouvelable.

L'acquisition par LG d'OSO pour 93,3 millions USD en juin 2025 illustre l'intégration verticale qui relie les réservoirs de stockage aux logiciels de réponse à la demande pour étendre la capacité du réseau. L'expansion de l'usine tchèque de Panasonic pour 320 millions EUR (349 millions USD) livrera des stocks R290 adaptés au marché des pompes à chaleur en Norvège, et la prise de contrôle en 2025 par Daikin du réseau de services suédois Kylslaget renforce le soutien après installation là où la certification gaz fluorés est non négociable.

Par installation : les rénovations dominent mais les nouvelles constructions s'accélèrent

L'activité de rénovation a fourni 62,43 % du chiffre d'affaires de 2025, reflétant le remplacement des résistances électriques directes dans les logements existants. La croissance des nouvelles constructions à un CAGR de 1,72 % bénéficie de la capacité à coordonner en amont le forage, les travaux de fondation et la conception hydronique, comprimant les délais à six semaines dans les communautés suburbaines. Le système CO₂ de 2 MW du Centre énergétique de Billingstad alimentant 4 000 résidents illustre les économies d'échelle lorsque l'infrastructure thermique est intégrée à la planification directrice.

À l'inverse, les rénovations profondes dans le parc antérieur à 1980 nécessitent des remplacements de radiateurs, une amélioration de l'isolation et parfois des mises à niveau du tableau électrique, portant les coûts au-delà de 200 000 NOK (18 800 USD). L'absence de prêts verts à faible taux d'intérêt, contrairement à la Suède et à la Finlande, ralentit les taux de conversion parmi les ménages ruraux et à faibles revenus, plafonnant ainsi l'expansion des rénovations sur le marché des pompes à chaleur en Norvège.

Analyse géographique

Les municipalités urbaines du sud telles qu'Oslo, Bergen, Stavanger et Trondheim ancrent le marché des pompes à chaleur en Norvège grâce à des températures de conception hivernales plus douces de -10 °C à -15 °C, une alimentation triphasée généralisée et la proximité des 12 écoles de formation en réfrigération du pays qui renouvellent le vivier de techniciens certifiés. Les réseaux de chauffage urbain concentrés dans ces villes pilotent des pompes à chaleur de 1 à 3 MW qui récupèrent la chaleur résiduelle des centres de données et des stations d'épuration, tandis que des démonstrations de stockage saisonnier comme USES4HEAT à Furuset promettent de lisser les déséquilibres de charge été-hiver.

Les régions intérieures de Hedmark, Oppland et Trøndelag font face à des températures de conception de -20 °C à -25 °C qui érodent le COP des sources d'air, orientant les adoptants vers des systèmes géothermiques ou hybrides. Les plafonds d'alimentation monophasée, associés à des coûts de mise à niveau de 50 000 à 150 000 NOK (4 700 à 14 100 USD), freinent l'économie, et les autorités locales de construction peu familières avec les tests de réponse thermique du socle rocheux ajoutent souvent des délais d'autorisation de six semaines. La part de marché des pompes à chaleur en Norvège pour les systèmes hybrides devrait donc progresser le plus rapidement dans ces municipalités intérieures plus froides.

Les comtés du nord, Troms, Finnmark et Nordland, présentent des obstacles cumulés : pénurie d'installateurs, retards de projets de 10 à 20 semaines et coûts de main-d'œuvre supérieurs de 30 à 40 % en raison des primes de déplacement. Le projet UTES de Tromsø valide la viabilité des sources géothermiques en zone subarctique, mais la mise à l'échelle dépend de l'expansion de la formation locale en gaz fluorés au-delà du seul programme de 15 places d'Ishavsbyen videregående. Le Nordland côtier bénéficie d'une modération maritime, mais le même goulot d'étranglement de la main-d'œuvre produit un schéma d'adoption à deux vitesses dans lequel les rénovations financées commercialement progressent, tandis que les ménages à faibles revenus reportent les mises à niveau, limitant la pénétration du marché des pompes à chaleur en Norvège dans les zones à haute latitude.

Paysage concurrentiel

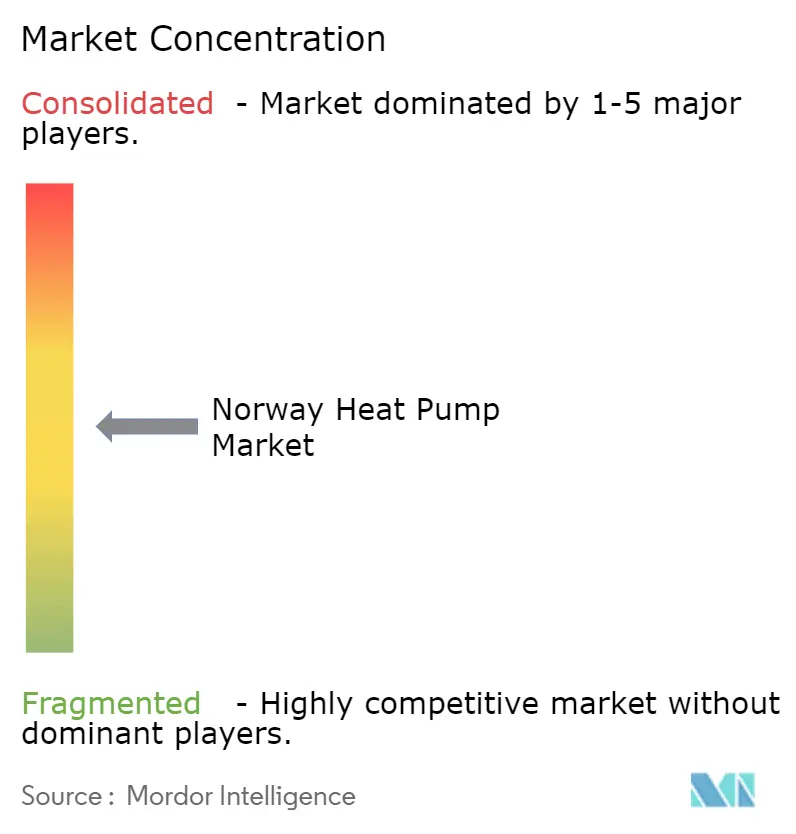

Aucun fabricant ne dépasse 15 % de part, rendant le marché des pompes à chaleur en Norvège modérément concentré mais farouchement concurrentiel. Les acteurs nordiques établis NIBE et Viessmann défendent leur présence sur le marché via des réseaux d'installateurs établis et des structures de garantie liées à la certification gaz fluorés. Mitsubishi Electric et Daikin se différencient grâce à des contrôleurs compatibles OpenADR qui se qualifient pour les remises des opérateurs de réseau. LG tire parti de son acquisition d'OSO en juin 2025 pour regrouper les pompes à chaleur avec des réservoirs de stockage, lissant la charge de pointe et renforçant la compatibilité avec la réponse à la demande. L'expansion de l'usine tchèque de Panasonic à 1,4 million d'unités annuellement d'ici 2030 introduit des économies d'échelle sur les unités chargées au propane conformes aux prochaines éliminations progressives du R32.

Les acteurs émergents se concentrent sur le chauffage de processus à haute température. Enerin a levé 180 millions NOK (16,9 millions USD) en décembre 2025 pour développer la technologie hélium-Stirling à 250 °C, enregistrant des valeurs de COP allant jusqu'à 2,16 dans les projets pilotes de GE Healthcare et Pelagia. HEATEN, soutenu par Advent International, prépare le HeatBooster de 50 MWth pour les applications aquacoles et chimiques, misant sur la taxe carbone de 2 000 NOK (188 USD) par tonne pour offrir des délais de récupération inférieurs à trois ans. La conformité aux codes de sécurité ISO 5149 pour l'ammoniac et le CO₂, ainsi que les gammes de produits compatibles R290, deviennent un avantage stratégique à mesure que les quotas de gaz fluorés se resserrent. La fragmentation des installateurs, seulement 4 037 techniciens certifiés à l'échelle nationale, continue de favoriser les fabricants offrant une capacité de service interne ou de solides alliances avec des tiers, préservant la fidélité à la marque dans un marché des pompes à chaleur en Norvège dominé par les remplacements.

Leaders du secteur des pompes à chaleur en Norvège

Fujitsu Limited

Daikin Industries Ltd

NIBE Industrier AB (NIBE Group)

Mitsubishi Electric Corporation

LG Electronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Enerin a levé 180 millions NOK (16,9 millions USD) pour développer la production de cycles Stirling à base d'hélium ciblant la vapeur industrielle à 250 °C.

- Décembre 2025 : Mitsubishi Heavy Industries a introduit des modèles R290 orientés nordiques qui maintiennent la puissance nominale à -25 °C.

- Décembre 2025 : Midea a lancé la série Raynor avec une architecture à double compresseur et des interfaces de réponse au réseau intégrées.

- Août 2024 : Panasonic s'est engagé à investir 320 millions EUR (349 millions USD) pour étendre la fabrication de pompes à chaleur en République tchèque à 1,4 million d'unités annuellement d'ici 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché norvégien des pompes à chaleur comme l'ensemble des revenus provenant d'unités à source d'air, à source géothermique, à source d'eau et à air extrait, fabriquées en usine, qui assurent le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, institutionnels et industriels légers. Selon Mordor Intelligence, les chauffe-eau autonomes à pompe à chaleur et les installations de district ou à l'échelle des services publics (>100 kW) se situent en dehors de ce périmètre.

Exclusions du périmètre : Les revenus provenant des contrats de maintenance, des pièces détachées et des grandes pompes à chaleur pour procédés industriels sont exclus.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermie-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs, des fabricants de composants, des conseillers municipaux en énergie et des administrateurs de subventions à Oslo, Bergen, Tromso et Trondheim. Ces échanges ont permis de clarifier les cycles de remplacement, les coûts d'installation typiques et les évolutions réglementaires à court terme, nous permettant d'ajuster les hypothèses de prix et de volume établies sur la base documentaire avant de finaliser le modèle.

Recherche documentaire

Nous avons ancré les volumes à l'aide de jeux de données publiquement disponibles provenant de Statistics Norway, des bilans énergétiques d'Eurostat, des bulletins de prix de l'électricité de la Direction norvégienne des ressources en eau et de l'énergie, ainsi que des codes douaniers norvégiens pour les compresseurs et les réfrigérants. Des organisations professionnelles telles que l'Association européenne des pompes à chaleur et l'Association norvégienne des pompes à chaleur ont fourni des données annuelles d'installation et de parc, tandis que des articles évalués par des pairs sur les performances COP en climat froid ont fourni des normes d'efficacité. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse de référence ont fourni des fourchettes de prix et des tendances de distribution ; pour approfondir la couverture, notre équipe a utilisé D&B Hoovers pour les données financières des fabricants et Dow Jones Factiva pour les annonces archivées des distributeurs. Ces sources illustrent, sans épuiser, le corpus de recherche documentaire consulté.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec la surface de plancher chauffée et le parc de logements en Norvège, en appliquant des ratios de pénétration et de remplacement, puis en multipliant par les prix de vente moyens vérifiés. Des consolidations ascendantes à partir d'un échantillon de fournisseurs et de vérifications auprès des distributeurs ont ensuite testé les totaux et corrigé les biais. Les principaux facteurs intégrés au modèle comprennent les degrés-jours de chauffage, les écarts de prix entre l'électricité et le pétrole, les achèvements de constructions neuves, l'adoption des subventions et les tendances des coûts des compresseurs. Les prévisions reposent sur une régression multivariée avec analyse de scénarios, et chaque coefficient est étalonné par rapport au consensus issu de la recherche primaire avant validation définitive.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des auto-contrôles par les analystes, des audits par les pairs et une validation par la direction. Tout écart dépassant +/-5 % par rapport aux indicateurs indépendants déclenche une nouvelle consultation des sources. Les rapports sont actualisés annuellement, avec des révisions intermédiaires en cas de chocs significatifs sur les politiques ou les prix de l'énergie, garantissant ainsi aux clients une vision à jour.

Pourquoi la référence de Mordor sur le marché norvégien des pompes à chaleur inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises définissent différemment le périmètre, les paniers de prix et les cadences d'actualisation, et nous le reconnaissons d'emblée.

Les principaux facteurs d'écart montrent que d'autres éditeurs regroupent les chauffe-eau à pompe à chaleur, incluent les services après-vente ou extrapolent des moyennes régionales à la Norvège, tandis que Mordor limite le périmètre aux unités de conditionnement d'air packagées, applique des prix de vente moyens issus d'enquêtes locales et met à jour les modèles tous les douze mois avec des taux de change actualisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 223,4 millions USD (2024) | Mordor Intelligence | - |

| 770,1 millions USD (2024) | Global Consultancy A | Regroupe les chauffe-eau et les revenus de services ; utilise des prix de vente moyens à l'échelle nordique |

| 1,1 milliard USD (2022) | Specialist Analyst B | Couvre les systèmes thermodynamiques et les grandes installations industrielles ; année de base ancienne reconduite sans révision des politiques de 2024 |

La comparaison souligne que notre tarification spécifique à la Norvège, notre périmètre plus restreint et nos mises à jour fréquentes fournissent une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des pompes à chaleur en Norvège ?

La taille du marché des pompes à chaleur en Norvège a atteint 226,78 millions USD en 2025 et est projetée à 230,67 millions USD pour 2026.

Quel taux de croissance annuel est attendu pour les ventes de pompes à chaleur norvégiennes jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait progresser à un CAGR de 1,53 % sur la période 2026-2031.

Quel type de source se développe le plus rapidement en Norvège ?

Les configurations hybrides associant des pompes à chaleur à des chaudières de secours progressent à un CAGR de 2,47 % grâce aux contraintes du réseau rural et aux besoins de flexibilité industrielle.

Pourquoi les utilisateurs industriels adoptent-ils les pompes à chaleur plus agressivement maintenant ?

Une taxe carbone de 2 000 NOK (188 USD) par tonne et l'arrivée d'unités à haute température de 150 à 250 °C offrent des délais de récupération inférieurs à trois ans lors du remplacement des chaudières à vapeur.

Les pénuries d'installateurs ont-elles un impact sur l'adoption dans le nord de la Norvège ?

Oui, Troms, Finnmark et Nordland font face à des retards de techniciens allant jusqu'à 20 semaines et à des coûts de main-d'œuvre supérieurs de 30 à 40 %, retardant les projets malgré des conditions économiques favorables.

Comment la réglementation sur les gaz fluorés façonnera-t-elle les offres de produits après 2027 ?

L'élimination progressive du R32 pousse les fabricants vers des fluides frigorigènes naturels tels que le propane, le CO₂ et l'ammoniac, aboutissant à de multiples systèmes R290 et transcritiques déjà lancés pour le climat norvégien.

Dernière mise à jour de la page le: