Taille et part du marché des aéroports intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.30 Milliards de dollars |

| Taille du Marché (2031) | 12.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

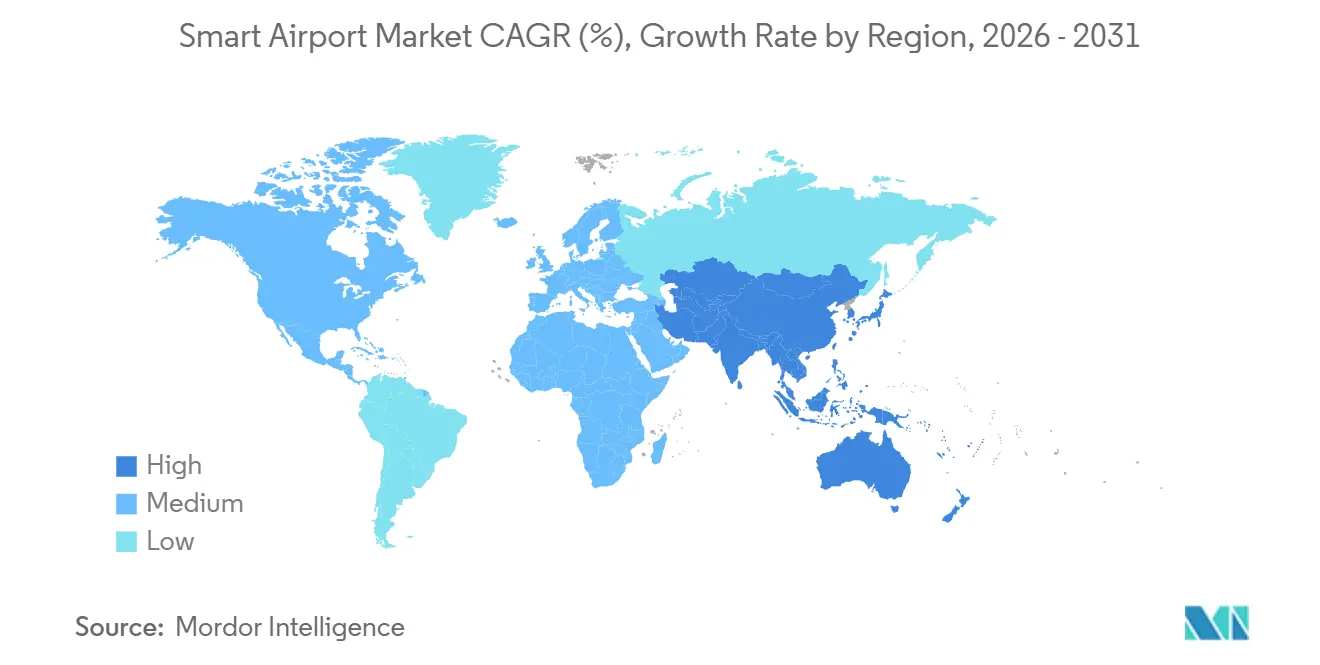

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

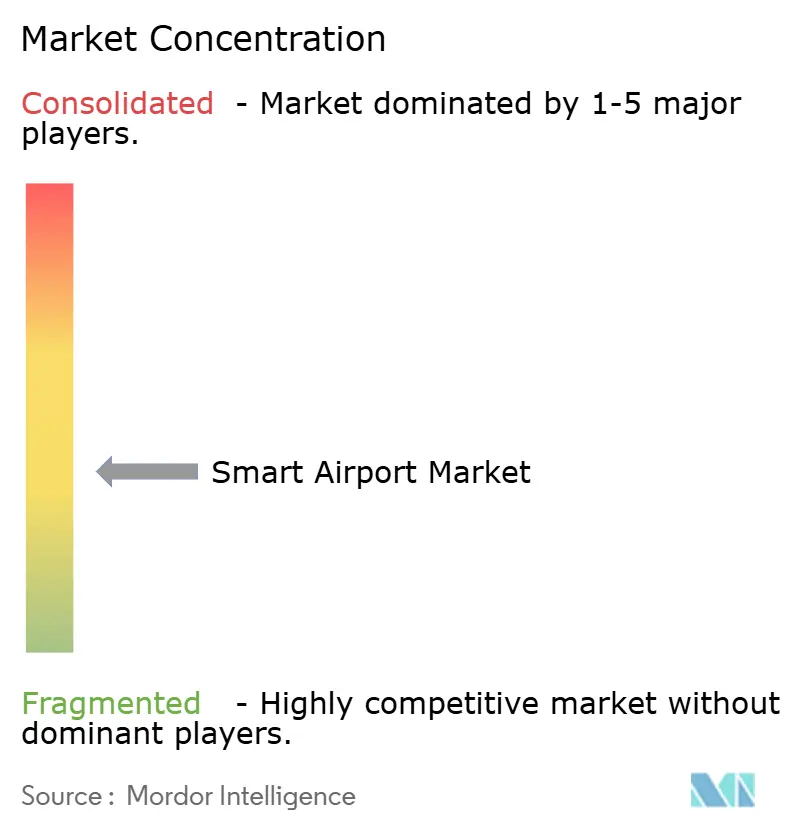

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéroports intelligents par Mordor Intelligence

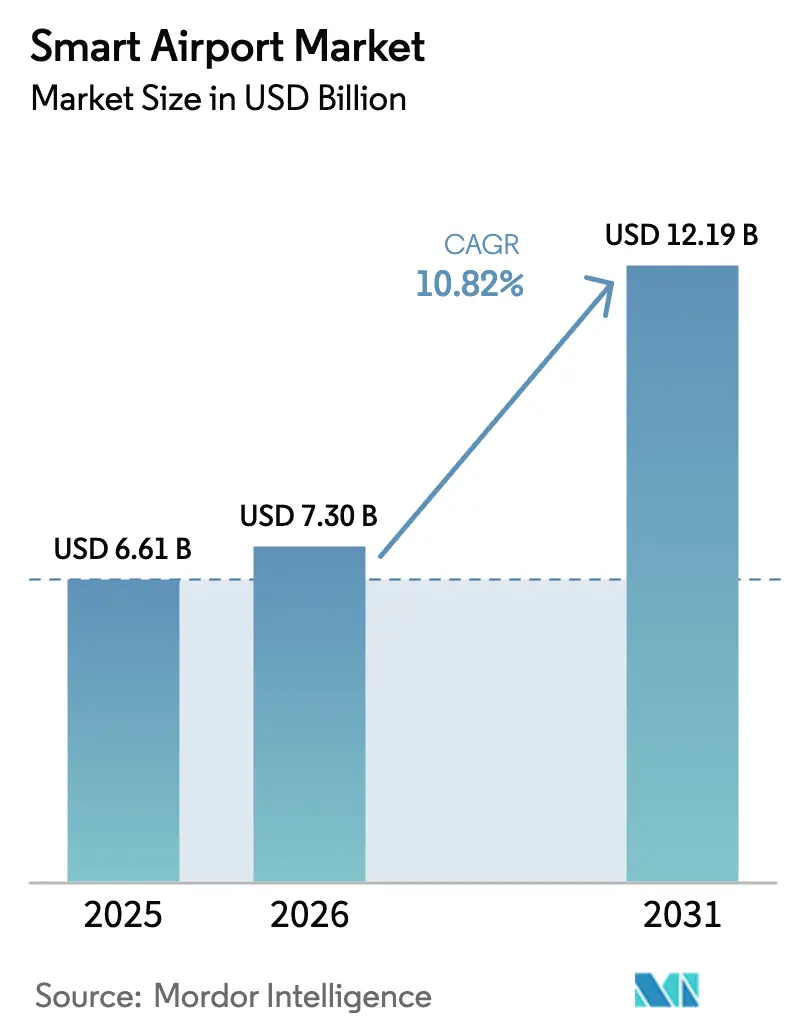

La taille du marché des aéroports intelligents devrait passer de 6,61 milliards USD en 2025 à 7,3 milliards USD en 2026 et devrait atteindre 12,19 milliards USD d'ici 2031, avec un TCAC de 10,82 % sur la période 2026-2031. Le trafic passagers est revenu aux niveaux d'avant la pandémie, incitant les opérateurs à passer de mises à niveau réactives à une infrastructure prédictive et pilotée par les données afin de réduire les temps de rotation et d'augmenter les revenus non aéronautiques. Selon l'IATA, les premières mises en œuvre de portiques biométriques électroniques, de jumeaux numériques et de réseaux IoT compatibles 5G démontrent que les plateformes intégrées peuvent retarder les coûteuses extensions de terminaux tout en maintenant des scores de satisfaction des passagers supérieurs à 90 %. Les hubs de taille moyenne adoptent ces technologies plus rapidement que les grands hubs en intégrant des systèmes cloud modulaires sur des sites en construction, évitant ainsi les surcoûts de rénovation de 30 à 40 % associés aux passerelles héritées, selon SITA. Les services dépassent désormais le matériel en termes de croissance, les aéroports réorientant leurs dépenses d'investissement vers des contrats gérés incluant la cybersécurité, l'analyse et les mises à jour logicielles, un modèle qui aligne les incitations des fournisseurs sur la performance à long terme, comme le note Accenture. Les exigences réglementaires, telles que le système d'entrée/sortie de l'UE et la technologie d'authentification des titres de la TSA, stimulent l'adoption des technologies même parmi les opérateurs disposant de budgets limités.

Principaux enseignements du rapport

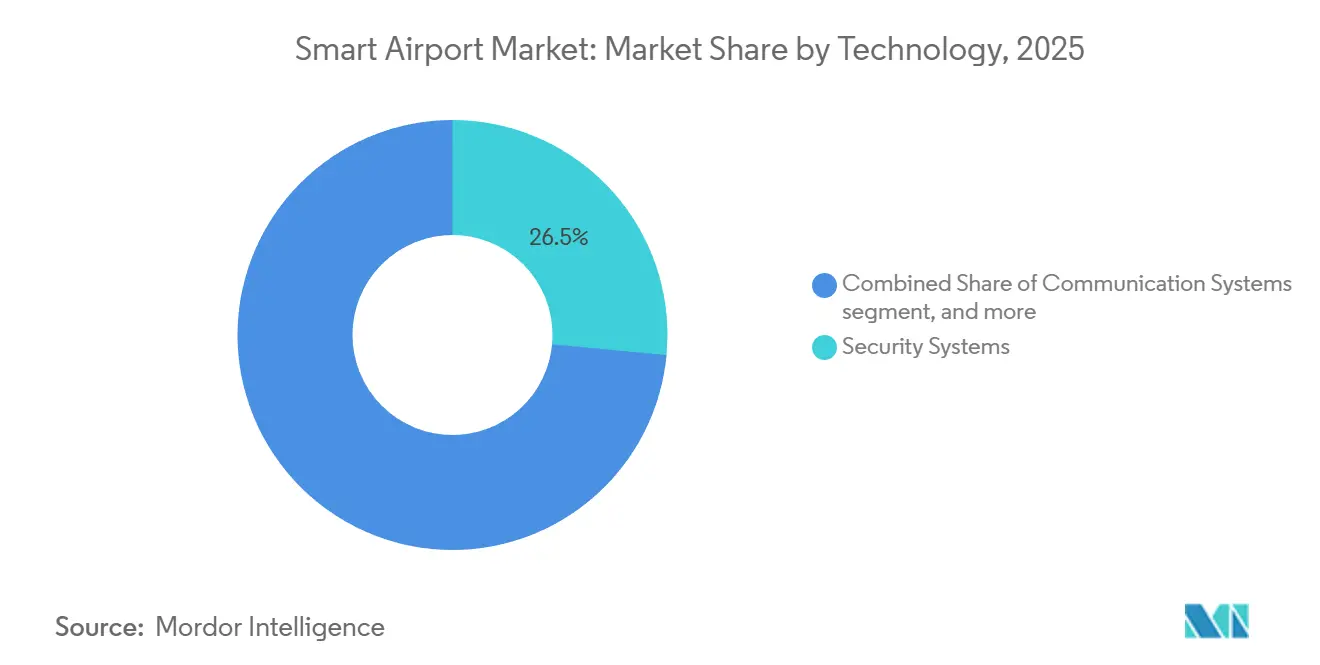

- Par technologie, les systèmes de sécurité représentaient 26,49 % du marché des aéroports intelligents en 2025, tandis que les systèmes de commerce de détail et d'hôtellerie intelligents devraient se développer à un TCAC de 13,59 % jusqu'en 2031.

- Par solution, le matériel représentait 44,78 % de la part du marché des aéroports intelligents en 2025, tandis que les services devraient progresser à un TCAC de 12,29 % jusqu'en 2031.

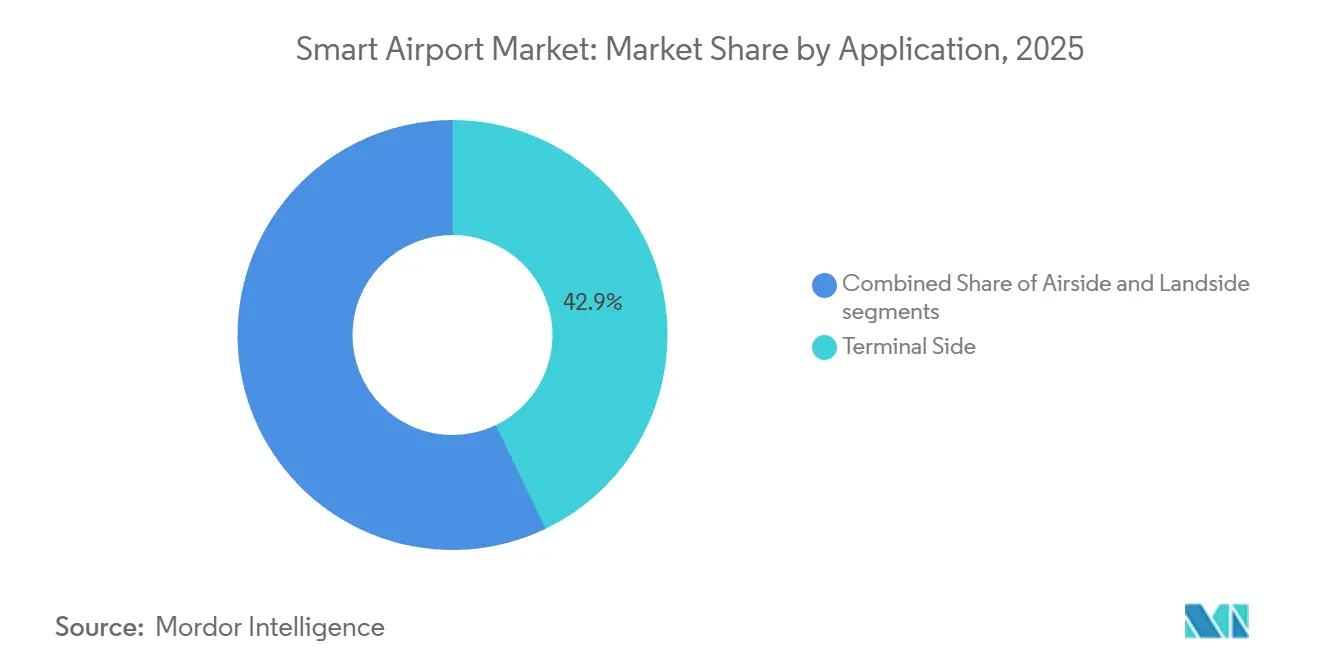

- Par application, le côté terminal représentait 42,87 % du marché des aéroports intelligents en 2025 ; les activités côté ville devraient croître à un TCAC de 12,56 % jusqu'en 2031.

- Par taille d'aéroport, les grands hubs représentaient 55,85 % de la part du marché des aéroports intelligents en 2025 ; cependant, les aéroports de taille moyenne ont enregistré la croissance la plus rapide, avec un TCAC de 11,70 % jusqu'en 2031.

- Par technologie aéroportuaire, l'Aéroport 3.0 a capturé 37,47 % de la part du marché des aéroports intelligents en 2025, tandis que les plateformes Aéroport 4.0 devraient croître à un TCAC de 13,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 31,94 % des revenus en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un TCAC de 11,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aéroports intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de passagers accélérant la demande de technologies de contrôle biométrique et de libre-service | +2.8% | Mondial ; sites pionniers en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance des investissements informatiques aéroportuaires pour soutenir des modèles opérationnels axés sur le numérique | +2.3% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Conformité obligatoire aux réglementations renforcées en matière de sécurité et de contrôle aux frontières | +1.9% | Mondial ; plus strictes sur les marchés avancés | Long terme (≥ 4 ans) |

| Prolifération de l'IoT et de la 5G permettant une visibilité en temps réel sur les opérations aéroportuaires | +1.6% | Cœur APAC ; débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Analyse des données de commerce de détail améliorant la génération de revenus non aéronautiques | +1.4% | Mondial, avec un accent premium sur les hubs à fort trafic | Court terme (≤ 2 ans) |

| Déploiement de jumeaux numériques pour la planification prédictive et l'optimisation de la maintenance | +1.2% | Grands aéroports mondiaux, adoption progressive dans les aéroports de taille moyenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de passagers stimulant le déploiement des technologies biométriques et de libre-service

Le trafic mondial devrait atteindre 8,5 milliards de voyages en 2024 et devrait dépasser 9,5 milliards d'ici 2030, mettant sous pression des points de contrôle conçus pour des volumes de passagers inférieurs. L'embarquement biométrique a réduit les temps de traitement de 45 secondes à moins de 10 secondes, améliorant les scores de satisfaction des passagers jusqu'à 20 points de pourcentage. Un essai transfrontalier en 2024 à Narita et à Hong Kong a démontré une réduction de 40 % des files d'attente à l'immigration, soulignant l'évolutivité des cadres interopérables entre les juridictions.[1]Aéroport international de Hong Kong, "Essai biométrique transfrontalier," hongkongairport.com D'ici 2025, les installations mondiales de dépose-bagages automatique ont dépassé 1 200, reflétant une croissance annuelle de 35 % alors que les compagnies aériennes réaffectaient leur personnel à des rôles générateurs de revenus. Le Document 9303 de l'OACI normalise désormais les parcours sans contact, réduisant le nombre de points de contact de 60 à 70 %.

Croissance des dépenses informatiques aéroportuaires orientées vers des opérations axées sur le numérique

Les aéroports ont alloué 8,9 milliards USD aux investissements informatiques en 2024, marquant une augmentation de 12 % d'une année sur l'autre, avec un accent sur la migration vers le cloud, la maintenance prédictive et le suivi des bagages. L'aéroport de Bruxelles a mis en œuvre un jumeau numérique en 2024, coordonnant 22 parties prenantes et réduisant les retards de rotation de 18 %. Heathrow s'est engagé à investir 2,3 milliards GBP (environ 2,9 milliards USD) dans les réseaux 5G et les véhicules autonomes d'ici 2028. Selon Amadeus, 48 % des aéroports interrogés en 2025 avaient migré au moins un système central vers le cloud, la scalabilité étant identifiée comme la principale motivation. L'aéroport Hartsfield-Jackson d'Atlanta a utilisé l'analyse prédictive pour rediriger 300 vols lors d'une tempête en 2024, économisant 15 millions USD en coûts de retard.

Mises à niveau obligatoires en matière de sécurité et de contrôle aux frontières

Le système d'entrée/sortie de l'UE impose l'installation de 2 500 nouveaux portiques électroniques dans 27 États membres d'ici 2026. Aux États-Unis, la technologie d'authentification des titres de la TSA opère désormais à 200 points de contrôle, permettant la lecture des pièces d'identité en moins de cinq secondes. Le Plan mondial de sécurité de l'aviation 2024 de l'OACI a introduit un contrôle basé sur les risques, réduisant de moitié les temps de traitement pour les voyageurs pré-vérifiés. L'aéroport de Gatwick a investi environ 2,2 milliards GBP (2,95 milliards USD) pour se conformer aux nouvelles réglementations de contrôle par tomodensitométrie, soulignant les coûts significatifs associés à la conformité réglementaire.

Prolifération de l'IoT et de la 5G pour les données opérationnelles en temps réel

Les grands hubs aéroportuaires génèrent 2 à 5 téraoctets de données de capteurs par jour, entraînant jusqu'à 30 % de réduction des temps d'arrêt des équipements. L'aéroport de Changi a intégré 10 000 capteurs dans les zones de construction du Terminal 5, réduisant les retards de projet de 15 %. Les aéroports de Munich et d'Incheon pilotent des réseaux 5G privés pour permettre des tracteurs autonomes et l'analyse vidéo en direct. La technologie de jumeau numérique de l'aéroport d'Aberdeen a amélioré l'efficacité de l'attribution des portes de 22 % dans des conditions météorologiques variables.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements en capital significatifs et exigences complexes d'intégration des systèmes | -1.80% | Mondial, particulièrement aigu sur les sites existants en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la cybersécurité et la protection des données des passagers | -1.30% | Mondial, pression réglementaire la plus forte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de professionnels qualifiés pour la convergence des systèmes OT-IT | -1.00% | Mondial, plus sévère en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Incompatibilité avec les systèmes de communication aéronautiques hérités | -0.70% | Amérique du Nord, Europe, certains hubs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en capital significatifs et exigences complexes d'intégration des systèmes

Les projets aéroportuaires innovants nécessitent des investissements allant de 50 millions USD à 500 millions USD par hub, avec des périodes de remboursement de 7 à 12 ans, ce qui peut dissuader les investisseurs à la recherche de retours plus rapides. La rénovation des portiques biométriques augmente les coûts jusqu'à 40 % et retarde les calendriers de deux ans dans les terminaux existants. Le projet Terminal 5 de l'aéroport de Changi, avec un budget de 3 milliards SGD (2,34 milliards USD), illustre l'ampleur des écosystèmes entièrement intégrés. L'aéroport de Heathrow a inclus une réserve de contingence de 20 % dans sa feuille de route numérique de 2,3 milliards GBP (environ 3,09 milliards USD) pour faire face aux défis d'intégration imprévus.

Préoccupations croissantes concernant la cybersécurité et la protection des données des passagers

L'attaque par rançongiciel de 2024 à l'aéroport de Seattle-Tacoma a perturbé les opérations pendant cinq jours, exposant les vulnérabilités des systèmes interconnectés.[2]Reuters, "Attaque par rançongiciel à Seattle-Tacoma," reuters.com De même, une panne de courant à l'aéroport de Manchester en juin 2024 a entraîné des défaillances informatiques, laissant environ 10 000 voyageurs bloqués. La conformité au RGPD et aux directives de cybersécurité de la TSA a augmenté les budgets informatiques annuels de 8 à 12 %. Les primes d'assurance cyber ont augmenté de 15 à 25 % en 2025, les assureurs réévaluant les risques à la suite de cyberattaques très médiatisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes de sécurité ancrent les dépenses, le commerce de détail intelligent progresse fortement

Les systèmes de sécurité représentaient 26,49 % du marché des aéroports intelligents en 2025, portés par les exigences réglementaires relatives aux scanners à tomodensitométrie et aux systèmes d'accès biométriques. Le commerce de détail et l'hôtellerie intelligents croissent à un TCAC de 13,59 % jusqu'en 2031. Ils devraient capter une part significativement plus importante du marché d'ici 2031, l'analyse des données améliorant les dépenses par passager. Les systèmes de communication migrent vers des réseaux basés sur IP, permettant la diffusion vidéo pour améliorer la conscience situationnelle.

Les systèmes de gestion des passagers, du fret, des bagages et de l'assistance en escale utilisent la RFID et l'automatisation robotique pour atteindre un taux de précision de 99,50 % dans la livraison des bagages. Selon les récents communiqués de presse de SITA, les solutions de stationnement innovantes réduisent la congestion côté ville de 40 %. Les améliorations du contrôle du trafic aérien et terrestre, telles que les tours de contrôle à distance, réduisent les coûts de personnel jusqu'à 40 % dans les aéroports régionaux.[3]National Air Traffic Services, "Opérations de tour de contrôle à distance," nats.aero L'accent se déplace de la défense périmétrique vers la génération de revenus et l'efficacité opérationnelle, reflétant la transformation des aéroports en hubs de commerce de détail omnicanal qui gèrent également les opérations aériennes.

Par solution : le matériel domine, les services s'accélèrent grâce aux contrats gérés

Le matériel a maintenu une part de 44,78 % du marché des aéroports intelligents en 2025, soutenu par les scanners obligatoires, les portiques électroniques et les capteurs IoT qui constituent le fondement des écosystèmes numériques. Les services, cependant, se développent à un TCAC de 12,29 %, les opérateurs adoptant de plus en plus des modèles gérés qui regroupent l'intégration, la cybersécurité et les mises à jour. Les logiciels continuent de croître régulièrement, les plateformes cloud permettant des fonctionnalités indépendantes du matériel propriétaire.

Le coût des bornes biométriques a diminué à 30 000 USD contre 50 000 USD en 2020, comprimant les marges sur les équipements et encourageant les fabricants d'équipements d'origine à se concentrer sur les services à revenus récurrents. La cybersécurité en tant que service émerge, avec des fournisseurs exploitant des centres d'opérations de sécurité multi-aéroports pour réaliser des économies d'échelle difficiles à reproduire en interne. Les aéroports de taille moyenne adoptent des offres groupées « aéroport en tant que service » pour éviter des dépenses d'investissement allant jusqu'à 50 millions USD, positionnant les revenus de services comme le principal moteur de croissance du secteur d'ici 2031.

Par application : le côté terminal en tête, le côté ville progresse grâce à l'automatisation des accès

Les opérations côté terminal représentaient 42,87 % de la taille du marché des aéroports intelligents en 2025, portées par les priorités réglementaires liées à la sécurité et à l'embarquement. Les solutions côté ville, notamment le stationnement intelligent et la gestion des accès, devraient croître à un TCAC de 12,56 % jusqu'en 2031, les aéroports capitalisant sur le premier et le dernier kilomètre des trajets des passagers.

La tarification dynamique permise par la reconnaissance des plaques d'immatriculation augmente les revenus de stationnement jusqu'à 10 %. Dans le même temps, les systèmes de gestion des accès par vision par ordinateur, tels que ceux mis en œuvre à l'aéroport LAX, ont réduit les arrêts illicites de 30 % et amélioré la fluidité du trafic de 18 %. Les technologies côté piste progressent également, avec des améliorations des radars et des outils de tour de contrôle à distance permettant des temps de rotation 20 % plus rapides et des économies de carburant significatives. L'accent stratégique se déplace vers la création de parcours passagers fluides et de bout en bout, des sorties d'autoroute aux portes d'embarquement.

Par taille d'aéroport : les grands hubs conservent leur part, les aéroports de taille moyenne se modernisent plus rapidement

Les grands hubs ont capturé 55,85 % de la part du marché des aéroports intelligents en 2025, tirant parti de leur échelle pour déployer des jumeaux numériques et des systèmes autonomes sur 50 à 100 portes. Les aéroports de taille moyenne connaissent la croissance la plus rapide, avec un TCAC de 11,70 %, en adoptant des plateformes SaaS modulaires qui offrent des capacités de niveau entreprise à des coûts d'investissement réduits.

Les projets sur sites vierges, tels que les aéroports de Navi Mumbai et de Noida, intègrent dès le départ les technologies biométriques et IoT, évitant les pénalités de coût de 40 % associées à la rénovation. Les pressions concurrentielles s'intensifient, les compagnies aériennes privilégiant les hubs agiles offrant des rotations plus rapides et des frais moins élevés, incitant les aéroports traditionnels à accélérer leurs efforts de modernisation malgré les contraintes budgétaires.

Par technologie aéroportuaire : l'Aéroport 3.0 prévaut, l'Aéroport 4.0 progresse grâce aux systèmes autonomes

Les architectures Aéroport 3.0, qui intègrent l'IoT de base et des centres d'opérations centralisés, détenaient une part de marché de 37,47 % en 2025. Les plateformes Aéroport 4.0 devraient croître à un TCAC de 13,29 %, portées par les pénuries de main-d'œuvre et le besoin de fiabilité opérationnelle 24h/24 et 7j/7.

Le futur Terminal 5 de l'aéroport de Changi illustre l'Aéroport 4.0, avec une gestion autonome des bagages et des systèmes de gestion des foules pilotés par l'IA qui allouent dynamiquement les ressources. Le planificateur de dégivrage alimenté par l'IA de l'aéroport de Munich a déjà réduit les temps d'attente hivernaux de 25 %. Le secteur évolue régulièrement vers des opérations auto-réparatrices, où les algorithmes gèrent les tâches routinières et l'intervention humaine n'est requise que pour les exceptions.

Analyse géographique

En 2025, l'Amérique du Nord représentait 31,94 % du marché des aéroports intelligents, portée par le déploiement des mises à niveau TSA CAT-2 et FAA NextGen. Les coûts de main-d'œuvre élevés dans la région stimulent l'adoption rapide de l'automatisation. Cependant, les contraintes liées aux sites existants dans les grands aéroports, tels que l'aéroport international John F. Kennedy et l'aéroport international de Los Angeles, augmentent les dépenses de rénovation de 40 %. L'Europe est en tête du contrôle biométrique aux frontières, avec des plans d'installation de 2 500 portiques électroniques d'ici 2026 et la mise en œuvre de pilotes de jumeaux numériques, qui devraient réduire les retards jusqu'à 22 %.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 11,90 % jusqu'en 2031, soutenue par des mégaprojets sur sites vierges tels que l'aéroport de Beijing Daxing, conçu pour 100 millions de passagers, et l'aéroport de Navi Mumbai, visant une capacité de 90 millions. Le Moyen-Orient progresse également, intégrant des conceptions Aéroport 4.0 dans l'aéroport international King Salman d'une valeur de 35 milliards USD, qui vise à accueillir 120 millions de passagers par an d'ici 2030.

L'Amérique du Sud et l'Afrique sont en retard en termes de dépenses absolues. Elles adoptent néanmoins des portiques biométriques dans les terminaux à fort trafic, tels que São Paulo Guarulhos et OR Tambo, pour accueillir le trafic intra-régional croissant. Les différences réglementaires persistent, la conformité au RGPD ajoutant 12 % aux budgets informatiques dans l'UE, tandis que des réglementations moins strictes dans certaines parties de l'Asie accélèrent l'adoption biométrique mais soulèvent des préoccupations en matière de confidentialité.

Paysage concurrentiel

Le marché des aéroports intelligents est modérément fragmenté, les cinq premiers acteurs détenant environ 35 % de la part de marché, laissant de la place aux spécialistes de niche. Des entreprises comme Honeywell, Thales et Siemens maintiennent des positions solides dans les solutions de sécurité centrées sur le matériel. Pendant ce temps, des fournisseurs natifs du cloud tels qu'Amadeus et SITA sécurisent des contrats SaaS multi-aéroports d'une valeur comprise entre 50 millions USD et 200 millions USD, contournant les systèmes hérités traditionnels. Huawei et NEC offrent des prix compétitifs sur les équipements biométriques et 5G, sous-cotant le marché jusqu'à 30 %, bien que les problèmes géopolitiques limitent leur accès aux marchés occidentaux.

L'orchestration de plateformes devient plus significative que la différenciation par produit ponctuel. Par exemple, le réseau de bagages WorldTracer de SITA, désormais opérationnel dans 550 aéroports, démontre les avantages des effets de réseau, qui augmentent les coûts de changement pour les compagnies aériennes. Les fournisseurs jouant un rôle actif dans les organismes de normalisation, tels que l'OACI et l'IATA, influencent les spécifications techniques, alignant la demande future sur leurs architectures. La cybersécurité en tant que service est un domaine d'intérêt émergent, les aéroports allouant 8 à 12 % de leurs budgets numériques à la surveillance et à l'atténuation des menaces. Des entreprises comme Accenture et IBM élargissent leurs centres d'opérations de sécurité mondiaux pour capitaliser sur cette dépense croissante.

Les hubs de taille moyenne présentent des opportunités pour les perturbateurs offrant des plateformes modulaires à des coûts 40 % inférieurs aux solutions traditionnelles, défiant les acteurs établis qui s'appuient sur du matériel propriétaire et de longs cycles de remplacement. Le marché évolue vers des écosystèmes pilotés par les logiciels, où les mises à niveau continues, l'interopérabilité et les flux de revenus récurrents deviennent des moteurs clés d'un avantage concurrentiel durable.

Leaders du secteur des aéroports intelligents

Honeywell International Inc.

Cisco Systems, Inc.

Siemens AG

Thales Group

SITA N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Thales Group a décroché un contrat de 120 millions EUR (environ 140,63 millions USD) pour des systèmes de contrôle biométrique aux frontières dans le cadre de son plan de développement global, qui comprend la reconnaissance faciale. Le déploiement consistera en 300 portiques électroniques, la reconnaissance faciale et la lecture de l'iris, qui seront intégrés dans l'infrastructure de l'aéroport au fur et à mesure de sa construction et de sa préparation pour son ouverture en 2030.

- Juin 2025 : Airbus Defence and Space a signé un protocole d'accord avec Cluster 2 pour mettre en œuvre des solutions numériques d'aéroports intelligents en Arabie Saoudite. L'accord comprend le déploiement de la plateforme Agnet Turnaround, conçue pour la coordination opérationnelle en temps réel, afin d'améliorer l'efficacité et la performance dans 22 aéroports du pays.

- Mars 2025 : Le Département des transports du Royaume-Uni a alloué 0,45 million EUR (0,62 million USD) à six entreprises technologiques britanniques pour le développement d'équipements innovants de contrôle aéroportuaire. Cet investissement, soutenu par les compagnies aériennes et les aéroports, vise à améliorer les capacités de détection des menaces, à minimiser les fausses alarmes et à rationaliser les processus de contrôle des passagers.

- Décembre 2024 : En Arabie Saoudite, SITA et l'aéroport international de la mer Rouge ont formé un partenariat stratégique pour mettre en œuvre des systèmes aéroportuaires innovants dans le bâtiment du terminal principal. Cette collaboration s'appuie sur les travaux existants de SITA au terminal de taxis aériens, en introduisant des solutions intégrées pour le traitement des passagers, la gestion des bagages et l'enregistrement automatisé via les systèmes SITA Flex et Maestro compatibles avec les appareils mobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des aéroports intelligents comme la valeur des matériels, logiciels et services connectés intégrés qui permettent le traitement numérique des passagers, la gestion automatisée des opérations au sol, les opérations côté piste pilotées par les données et les installations côté ville intelligentes au sein des aéroports commerciaux dans le monde entier. Les solutions vont des enregistrements biométriques et des étiquettes bagages IoT aux plateformes de décision de contrôle du trafic aérien/terrestre basées sur le cloud.

Exclusions du périmètre : les sites de réservation de vols autonomes, les écrans publicitaires de terminal non intégrés et les systèmes de base aérienne à usage exclusivement défensif restent en dehors de notre périmètre.

Aperçu de la segmentation

- Par technologie

- Systèmes de sécurité

- Systèmes de communication

- Contrôle du trafic aérien et terrestre

- Gestion des passagers, du fret, des bagages et de l'assistance en escale

- Systèmes de commerce de détail et d'hôtellerie intelligents

- Transport intelligent et stationnement

- Plateformes de logiciels de gestion aéroportuaire

- Par solution

- Matériel

- Logiciel

- Services

- Par application

- Côté ville

- Côté piste

- Côté terminal

- Par taille d'aéroport

- Grand

- Moyen

- Petit

- Par technologie aéroportuaire

- Aéroport 2.0

- Aéroport 3.0

- Aéroport 4.0

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les hypothèses, notre équipe a interrogé des DSI d'aéroports en Amérique du Nord, en Europe et en Asie-Pacifique, des intégrateurs de systèmes de premier rang et des syndicats de services au sol. Ces entretiens ont permis de clarifier les cycles de mise à niveau réels, la tarification moyenne des portes intelligentes et les obstacles réglementaires, ancrant ainsi les résultats secondaires avant le verrouillage des chiffres.

Recherche documentaire

Les analystes de Mordor ont d'abord constitué une base factuelle à partir de jeux de données ouverts provenant d'organismes tels que l'Organisation de l'aviation civile internationale, l'Airport Council International, Eurocontrol, le formulaire U.S. FAA Form 127 et UN Comtrade, qui révèlent les flux de passagers, les mouvements de vols et les valeurs d'importation des équipements informatiques aéroportuaires. Nous avons ensuite examiné les plans d'investissement régionaux publiés par les exploitants d'aéroports et les ministères des transports, et passé en revue des revues scientifiques à comité de lecture portant sur la sécurité de l'IoT dans l'aviation afin d'évaluer les courbes d'adoption technologique. Des ressources par abonnement, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les annonces de contrats, ont fourni des indications sur les dépenses que les dépôts publics ne permettent pas de saisir. Ces sources, combinées aux livres blancs des associations professionnelles et aux comptages de brevets issus de Questel, ont façonné la base de référence ; de nombreuses autres références ont soutenu des validations ponctuelles et ne sont pas exhaustivement répertoriées ici.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande 2025 à l'aide d'une construction descendante qui part du nombre de passagers programmés, de la dépense moyenne par voyageur pour les systèmes d'aéroports intelligents et des répartitions capex/opex, lesquelles sont ensuite recoupées par des agrégations ascendantes sélectives des revenus des fournisseurs et des suivis de projets aéroportuaires. Des variables clés telles que la croissance du trafic passagers, le taux de pénétration des bornes en libre-service, le nombre de portes biométriques imposées par terminal, la durée de vie typique des systèmes et les pipelines de construction régionaux alimentent une régression multivariée qui étend la perspective jusqu'en 2030. Les lacunes ascendantes, telles que les budgets de rénovation non déclarés dans les hubs de plus petite taille, sont comblées par des références d'aéroports analogues convenues lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par trois contrôles de variance, une révision par les pairs entre collègues et une validation par un analyste senior. Nous actualisons les modèles chaque année et les rouvrons plus tôt si des stimuli majeurs, tels que de nouveaux mandats IATA, d'importants plans de relance ou des cyberincidents perturbateurs, font évoluer la courbe de la demande. Chaque livraison reflète donc les dernières données vérifiées.

Pourquoi notre référence pour les aéroports intelligents est fiable

Les chiffres publiés varient parce que les entreprises choisissent des périmètres, des années de base et des scénarios de trafic différents.

En alignant les variables sur les schémas d'approvisionnement réels et en les mettant à jour annuellement, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 6,61 Md (2025) | Mordor Intelligence | - |

| USD 9,53 Md (2025) | Global Consultancy A | Inclut les plateformes ICT aéroportuaires et de billetterie plus larges ; validation primaire limitée des dépenses spécifiques aux aéroports |

| USD 8,40 Md (2024) | Industry Journal B | Applique des multiplicateurs de trafic d'avant la COVID sans ajustement pour la reprise régionale échelonnée |

| USD 3,51 Md (2025) | Business Publisher C | Comptabilise uniquement le matériel et suppose une adoption stable des abonnements logiciels |

Questions clés auxquelles répond le rapport

À quelle vitesse progresse l'adoption mondiale des portiques biométriques électroniques ?

Plus de 2 500 nouveaux portiques électroniques seront installés en Europe seule d'ici 2026, et les grands hubs d'Asie-Pacifique et du Moyen-Orient contractent désormais des déploiements de plusieurs centaines de portiques qui réduisent le temps de traitement à moins de 10 secondes.

Quelle région mène la croissance à court terme ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 11,90 % jusqu'en 2031, portée par des mégaprojets sur sites vierges en Chine, en Inde et en Arabie Saoudite qui intègrent des conceptions Aéroport 4.0 dès la conception.

Quel rôle jouent les services dans les budgets futurs ?

Les services, notamment les contrats de cybersécurité gérée et de maintenance prédictive, se développent à un TCAC de 12,29 % alors que les opérateurs préfèrent des modèles de dépenses d'exploitation qui réduisent les dépenses initiales jusqu'à 50 %.

Comment les aéroports monétisent-ils les revenus non aéronautiques ?

L'analyse des données de commerce de détail augmente les dépenses par passager de 10 à 15 % en adaptant les offres aux données de temps de séjour et de destination en temps réel.

Quel est le plus grand risque opérationnel ?

La cybersécurité reste le principal risque ; l'attaque par rançongiciel de 2024 à Seattle-Tacoma a interrompu les opérations pendant cinq jours et a fait augmenter les primes d'assurance de 15 à 25 %.

Pourquoi les aéroports de taille moyenne surpassent-ils les grands hubs ?

Les plateformes cloud modulaires permettent aux aéroports de taille moyenne de déployer 70 à 80 % des fonctionnalités de niveau entreprise à la moitié du coût d'investissement, soutenant un TCAC de 11,70 % jusqu'en 2031.

Dernière mise à jour de la page le: