Taille et part du marché de la radio définie par logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.33 Milliards de dollars |

| Taille du Marché (2031) | 29.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radio définie par logiciel par Mordor Intelligence

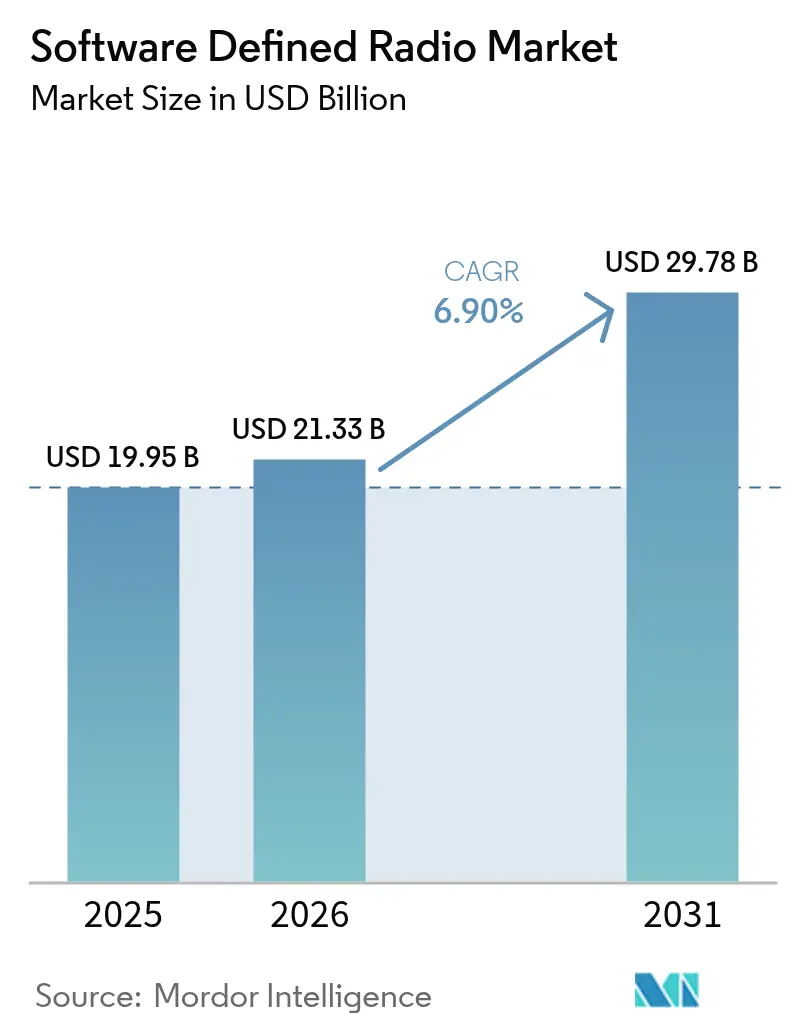

Le marché de la radio définie par logiciel (SDR) devrait croître de 19,95 milliards USD en 2025 à 21,33 milliards USD en 2026 et devrait atteindre 29,78 milliards USD d'ici 2031, à un TCAC de 6,9 % sur la période 2026-2031. Les programmes de transformation numérique rapide dans le secteur de la défense, les déploiements de la 5G et des réseaux privés, ainsi que les politiques de partage du spectre soutiennent cette croissance. La dynamique du marché est la plus forte là où les forces armées migrent vers des architectures de guerre centrées sur le réseau nécessitant des radios capables de changer de forme d'onde en quelques secondes. Parallèlement, les opérateurs commerciaux exploitent des plateformes reconfigurables pour raccourcir le délai de mise en service dans les déploiements Open RAN. Le matériel reste l'ancre des revenus, mais les couches logicielles stimulent la différenciation à mesure que les fonctions de station de base virtualisées atteignent leur maturité sur le terrain. Sur le plan régional, l'Amérique du Nord bénéficie de dépenses de défense soutenues, mais la région Asie-Pacifique réduit l'écart grâce à des déploiements 5G à haute vélocité et à des budgets militaires records. Les régimes de contrôle des exportations, les coûts de renforcement cybernétique et les défis de conception thermique tempèrent l'expansion par ailleurs robuste, obligeant les fournisseurs à équilibrer ouverture et sécurité dans les écosystèmes militaires et d'entreprise. Ainsi, le marché de la SDR continue de réinventer la connectivité moderne sur terre, en mer, dans les airs, dans l'espace et dans les réseaux non terrestres émergents.

Points clés du rapport

- Par utilisateur final, le gouvernement et la défense ont détenu 58,12 % de la part de marché de la radio définie par logiciel en 2025, tandis que le segment commercial devrait afficher le TCAC le plus rapide de 8,05 % d'ici 2031.

- Par composant, le matériel a contribué à hauteur de 55,05 % des revenus en 2025 ; le logiciel devrait mener l'expansion à un TCAC de 7,55 % jusqu'en 2031.

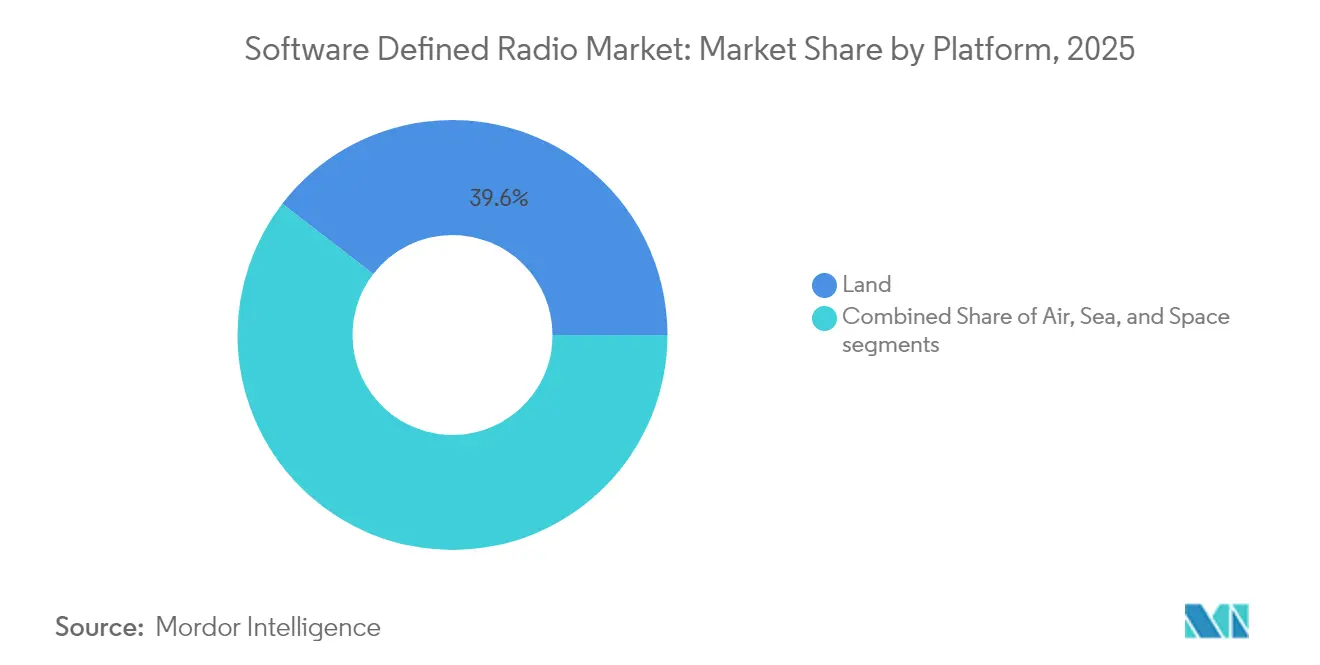

- Par plateforme, les applications terrestres ont représenté 39,55 % de la taille du marché de la radio définie par logiciel en 2025, tandis que les plateformes spatiales devraient enregistrer le TCAC le plus élevé de 7,95 % durant la période 2026-2031.

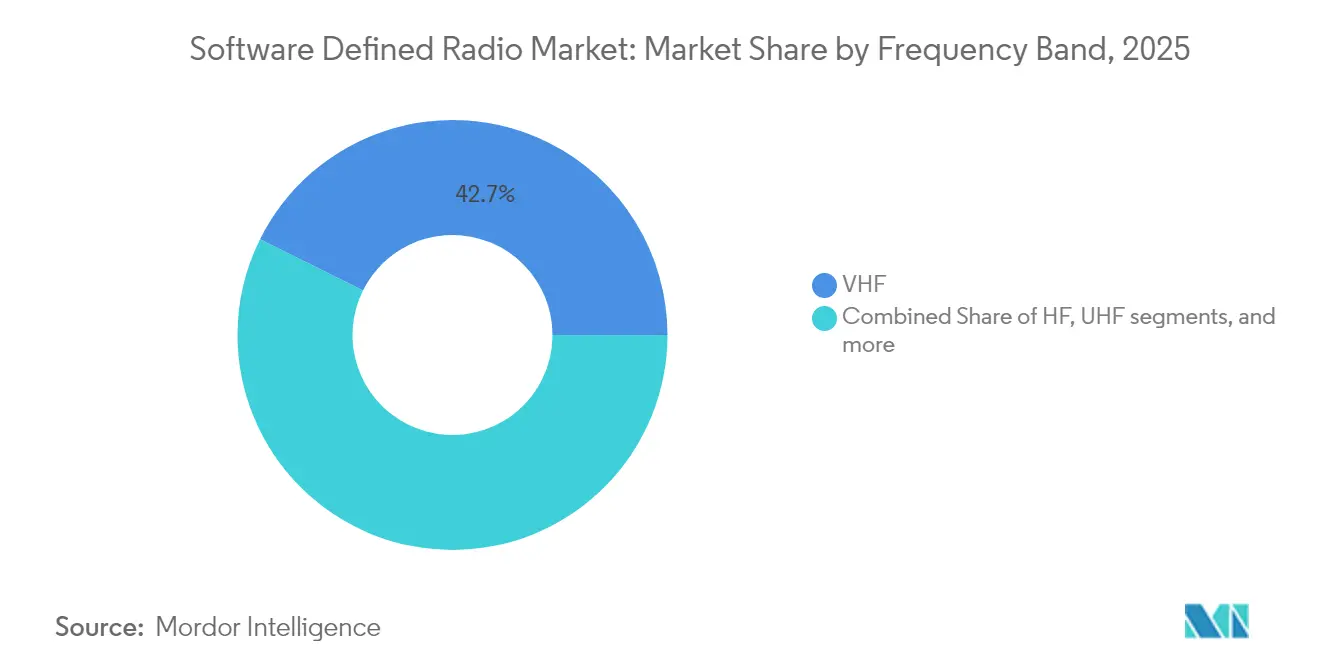

- Par bande de fréquence, la catégorie Très haute fréquence (VHF) a dominé avec une part de 42,65 % en 2025 ; les bandes Extrêmement haute fréquence (EHF)/mmWave sont positionnées pour un TCAC de 8,4 % jusqu'en 2031.

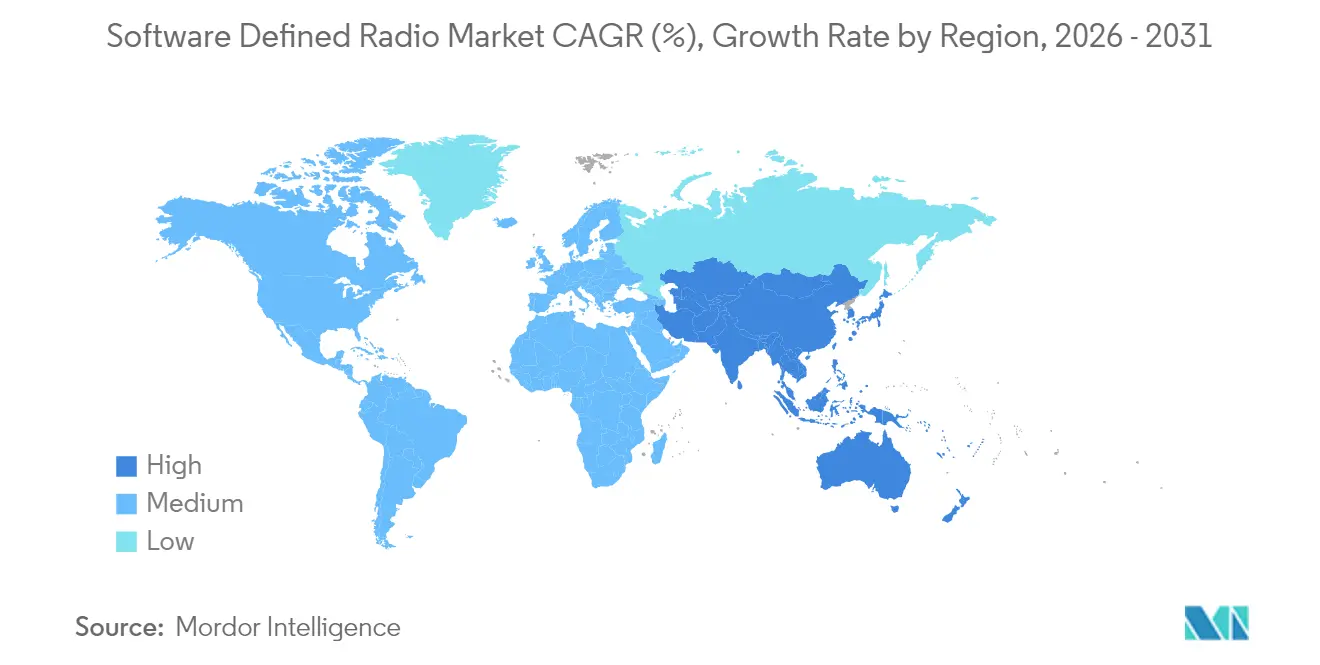

- Par géographie, l'Amérique du Nord a représenté 33,22 % des revenus de 2025, mais la région Asie-Pacifique est en bonne voie pour afficher le TCAC le plus rapide de 8,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la radio définie par logiciel

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers la guerre centrée sur le réseau stimulant l'adoption des SDR de nouvelle génération | +1.2% | Membres de l'OTAN, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération de la 5G et des réseaux sans fil privés stimulant la demande d'infrastructure radio | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de cadres d'accès et de partage dynamiques du spectre | +0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des constellations de satellites augmentant la demande de terminaux terrestres flexibles | +0.9% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Besoins en communication maillée sécurisée dans les essaims de véhicules aériens sans pilote renforçant la pertinence des SDR | +0.7% | États-Unis, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Virtualisation des stations de base via l'Open RAN accélérant l'intégration des SDR | +0.6% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers la guerre centrée sur le réseau stimulant l'adoption des SDR de nouvelle génération

Les forces armées standardisent des architectures dans lesquelles chaque plateforme — des radios portatives du soldat aux navires de surface — partage des données via une dorsale tactique commune. Ce changement opérationnel repose sur des radios capables de charger de nouvelles formes d'onde et de nouvelles suites de chiffrement à la demande, une exigence qui place les solutions du marché de la SDR au cœur des budgets de modernisation. Le Royaume-Uni a alloué 2,9 milliards GBP (3,99 milliards USD) à l'acquisition de tels systèmes reconfigurables. L3Harris a remporté un contrat MIDS JTRS de la marine américaine d'une valeur de 999 millions USD en 2024, illustrant la traction des fournisseurs.[1]L3Harris Technologies, « La marine américaine attribue à L3Harris un contrat MIDS JTRS de 999 millions USD », l3harris.com Les enseignements tirés du déploiement par l'Ukraine des cadres CJADC2 ont en outre validé la résilience des SDR dans des environnements de guerre électronique dense, accélérant les cycles d'approvisionnement parmi les partenaires de l'OTAN. Ce facteur de croissance s'étend donc au-delà des communications conventionnelles aux réseaux de sécurité intérieure qui exigent la même agilité en matière de formes d'onde.

Prolifération de la 5G et des réseaux sans fil privés stimulant la demande d'infrastructure radio

La numérisation des entreprises oblige les usines, les ports et les campus à installer des systèmes 5G privés pour fusionner le trafic Wi-Fi, cellulaire et des capteurs sur une seule couche physique. Étant donné que chaque site exploite différentes tranches de spectre, les opérateurs préfèrent des radios pouvant changer de bande via un logiciel, limitant ainsi les déplacements de techniciens. Plus de 3 000 organisations américaines avaient enregistré des installations CBRS fin 2024, et AT&T s'est engagée à verser 14 milliards USD à Ericsson pour des déploiements Open RAN reposant sur des unités radio définies par logiciel.[2]AT&T Corp., « AT&T et Ericsson signent un accord Open RAN de 14 milliards USD », att.com Cette même polyvalence multibande est intégrée dans les passerelles 5G-NTN, permettant une commutation transparente entre les liaisons terrestres et les liaisons en orbite basse. Par conséquent, le marché de la SDR répond aux déploiements classiques de macro-cellules et aux réseaux industriels sur mesure.

Pression réglementaire en faveur de cadres d'accès et de partage dynamiques du spectre

Les gouvernements cherchent à libérer le spectre sous-utilisé sans déplacer les utilisateurs titulaires. La Stratégie nationale du spectre des États-Unis privilégie des schémas de partage automatisés ancrés dans des radios cognitives capables de détecter les titulaires et de se réaccorder de manière autonome. La Commission européenne met en œuvre des objectifs similaires via son Programme de politique du spectre radioélectrique, rendant obligatoire la fonctionnalité cognitive dans certaines bandes d'ici 2026. Les ministères de la défense complètent cela en allouant 1,8 milliard USD du Fonds de relocalisation du spectre pour faire mûrir la technologie de partage. De telles politiques récompensent directement les fournisseurs capables de démontrer une agilité en fréquence inférieure à la seconde, renforçant la demande à long terme au sein du marché de la radio définie par logiciel.

Expansion des constellations de satellites augmentant la demande de terminaux terrestres flexibles

Les méga-constellations progressent de quelques dizaines à des milliers de satellites, chacun exploitant plusieurs faisceaux ponctuels et changeant parfois de fréquences pour gérer les interférences. Les stations terrestres doivent s'accorder sur les bandes L, S, X, Ku et Ka tout en préservant la cohérence de phase. La carte SDR-1001 de CesiumAstro illustre cette capacité multibande. La couche d'alerte aux missiles de l'Agence de développement spatial américaine intègre également des charges utiles reconfigurables fournies par Raytheon qui nécessitent des passerelles tout aussi adaptables. Les dépenses du secteur spatial ouvrent ainsi une voie de croissance incrémentale pour le marché de la radio définie par logiciel, aux côtés d'opportunités plus larges dans la défense et les télécommunications.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts en capital élevés associés à l'intégration avancée de FPGA et de CAN | -0.8% | Marchés mondiaux sensibles aux prix | Court terme (≤ 2 ans) |

| Vulnérabilités persistantes aux cybermenaces et au brouillage électronique | -0.6% | Zones de conflit dans le monde entier | Moyen terme (2 à 4 ans) |

| Réglementations sur les exportations limitant le déploiement mondial des technologies SDR reconfigurables | -0.5% | Destinations d'exportation des États-Unis et de l'UE | Long terme (≥ 4 ans) |

| Contraintes thermiques entravant l'informatique en périphérie haute performance dans les systèmes SDR | -0.4% | Déploiements en environnements difficiles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts en capital élevés associés à l'intégration avancée de FPGA et de CAN

Les FPGA haut de gamme et les convertisseurs analogique-numérique de classe GHz qui sous-tendent les SDR à large bande actuels dépassent souvent 10 000 USD par unité pour les variantes durcies, limitant l'accessibilité financière pour les clients commerciaux. Des dépenses supplémentaires émergent du refroidissement par air forcé ou par liquide nécessaire pour dissiper 40 à 100 W par carte sous charges de travail maximales. RTX et AMD cofinancent des modules multi-puces visant à doubler les performances par watt, avec un contrat S2MARTS de 20 millions USD accélérant les prototypes. Pendant ce temps, le LA9310 de NXP montre comment le silicium RF-DSP intégré au prix d'environ 250 USD peut débloquer les segments d'entrée de gamme. Jusqu'à ce que de telles alternatives atteignent une échelle suffisante, les coûts restent un frein à une pénétration plus large du marché de la radio définie par logiciel en dehors des budgets de défense premium.

Vulnérabilités persistantes aux cybermenaces et au brouillage électronique

Les radios définies par logiciel reposent sur de vastes piles de micrologiciels et de réseaux, créant une surface d'attaque plus large que les radios à fonction fixe traditionnelles. Les incidents de mystification GPS contre des flottes civiles et les attaques de fausses stations de base qui récoltent des données d'abonnés soulignent ces risques. Les grands acteurs de la défense intègrent désormais des racines de confiance matérielles et un chiffrement au niveau des formes d'onde, mais de telles protections ajoutent des coûts et une consommation d'énergie. Pour les entreprises, équilibrer l'accessibilité financière et la rigueur cryptographique est encore un travail en cours, freinant l'adoption dans les secteurs soumis à des exigences de sécurité réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications spatiales stimulent la croissance de la prochaine génération

Les systèmes spatiaux représentaient une modeste part des revenus en 2025, mais devraient s'étendre à un TCAC de 7,95 %, le plus rapide parmi toutes les plateformes. La taille du marché de la radio définie par logiciel pour les terminaux embarqués dans l'espace devrait progresser régulièrement à mesure que les charges utiles reconfigurables par logiciel permettent la direction de faisceau en orbite et l'allocation dynamique de la bande passante. SpainSat NG I, lancé en janvier 2025, dispose d'un transpondeur entièrement reprogrammable que les opérateurs peuvent réaccorder en temps réel. Les plateformes terrestres ont néanmoins détenu 39,55 % de la part de marché de la radio définie par logiciel en 2025, ancrées par des mises à niveau extensives des véhicules blindés et des équipements portables au sein des armées de l'OTAN et indo-pacifiques.

La croissance des plateformes spatiales se répercute sur les segments terrestres car les passerelles doivent suivre simultanément des dizaines de satellites en orbite basse. Les fournisseurs de stations terrestres intègrent des cartes SDR multibandes qui commutent entre les bandes S et Ka pour garantir la disponibilité des liaisons. Les forces navales adoptent un équipement similaire pour relier les réseaux embarqués aux constellations de satellites proliférantes. Par conséquent, les architectures indépendantes de la plateforme dominent les feuilles de route des fournisseurs, renforçant l'interopérabilité inter-domaines au sein du marché plus large de la radio définie par logiciel.

Par composant : la croissance du logiciel accélère la transformation du matériel

Le matériel a capturé 55,05 % des revenus de 2025 ; pourtant le sous-marché logiciel devrait le dépasser à un TCAC de 7,55 % jusqu'en 2031. Les opérateurs apprécient la possibilité de télécharger de nouvelles formes d'onde par voie hertzienne plutôt que de dépêcher des techniciens de terrain pour remplacer des cartes de circuits. Par conséquent, la taille du marché de la radio définie par logiciel pour les mises à niveau du micrologiciel et les correctifs de sécurité s'étend presque en phase avec les cycles de renouvellement du matériel. Le déploiement par Telefónica Allemagne d'un RAN natif dans le cloud illustre comment les fonctions de traitement du signal conteneurisées peuvent être lancées en quelques minutes sur des serveurs commerciaux.

Les avancées matérielles restent cruciales. Les travaux de RTX avec AMD visent des structures FPGA plus denses qui intègrent directement des accélérateurs d'IA sur les cartes radio, améliorant les métriques d'efficacité spectrale tout en réduisant la latence. Les tendances de modularisation voient également des cartes filles mezzanine héberger des chaînes de conversion de fréquence, une conception qui permet aux intégrateurs d'adapter les fronts d'extrémité radiofréquence aux profils de mission. Ces dynamiques de co-conception garantissent que l'innovation dans le silicium et le raffinement du code progressent de manière symbiotique au sein du marché de la radio définie par logiciel.

Par bande de fréquence : les technologies mmWave mènent l'innovation

Les solutions à très haute fréquence (VHF) servent les réseaux militaires et aéronautiques traditionnels et conservent 42,65 % des revenus de 2025. Cependant, les déploiements à extrêmement haute fréquence (EHF) et en ondes millimétriques s'accélèrent à un TCAC de 8,4 % à mesure que les opérateurs activent des cellules 5G à 26 GHz et 39 GHz pour les zones urbaines. Rohde & Schwarz a dévoilé un analyseur à 300 GHz qui aide les fournisseurs de jeux de puces à caractériser les prototypes au-dessus de 100 GHz. De tels outils abaissent les barrières à l'entrée pour les entreprises pénétrant le segment haut de gamme du marché de la radio définie par logiciel.

Les fréquences plus élevées imposent des contraintes plus strictes en matière de visibilité directe et d'atténuation par la pluie, ce qui incite à adopter des radios multibandes qui basculent vers des liaisons sous 6 GHz dans des conditions défavorables. La SDR permet ce repli grâce à la modulation adaptative et à la sélection automatique du chemin d'antenne, préservant les engagements de qualité de service. Des recherches chez NTT ont atteint 280 Gbps sur une liaison de raccordement à 300 GHz, laissant entrevoir des architectures 6G où de petites cellules en ondes millimétriques dominent les zones métropolitaines denses. De telles percées promettent une nouvelle piste d'innovation pour les fournisseurs de composants au sein du marché de la radio définie par logiciel.

Par utilisateur final : le secteur commercial remet en question la domination de la défense

Les dépenses des gouvernements et de la défense représentaient 58,12 % des revenus de 2025, car les ministères privilégient des communications sécurisées et anti-brouillage. Pourtant, les secteurs verticaux commerciaux — de la fabrication à l'exploitation minière — adoptent la 5G privée pour alimenter des robots autonomes, poussant le segment vers le TCAC le plus rapide de 8,05 %. Les États-Unis ont comptabilisé plus de 3 000 installations CBRS en 2024, un indicateur précoce de la dynamique des entreprises. L3Harris a exploité sa réputation dans le domaine de la défense pour remporter le contrat FOXTROT des Pays-Bas d'une valeur de 1,1 milliard USD, reflétant comment la crédibilité de niveau militaire résonne également dans les appels d'offres civils.

À mesure que les fournisseurs de cloud regroupent des piles informatiques périphériques industrielles avec des radios 5G alimentées par SDR, les entreprises peuvent lancer des réseaux en quelques semaines plutôt qu'en quelques trimestres. Les agences de défense adoptent simultanément des cartes commerciales disponibles sur étagère pour accélérer la R&D et réduire les coûts de maintien en condition opérationnelle. Ce flux technologique bidirectionnel estompe les frontières traditionnelles, positionnant le marché plus large de la radio définie par logiciel comme un continuum unique répondant aux applications critiques pour la mission et critiques pour les revenus.

Analyse géographique

L'Amérique du Nord a conservé 33,22 % des revenus mondiaux en 2025, grâce à des budgets du Pentagone soutenus et à une avance précoce dans les réseaux privés basés sur le CBRS. Les fournisseurs de la région ont décroché de grandes commandes, comme le programme MIDS JTRS de la marine d'une valeur de 999 millions USD remporté par L3Harris et le lot de production du radar SPY-6 de 646 millions USD de RTX. Les politiques de la Commission fédérale des communications américaine autorisant des modèles de spectre partagé accélèrent davantage la commercialisation locale. À mesure que les canaux de défense et d'entreprise convergent, le marché de la radio définie par logiciel en Amérique du Nord reste un indicateur avancé des normes mondiales et des certifications de sécurité.

La région Asie-Pacifique affiche le TCAC le plus élevé de 8,6 % jusqu'en 2031, portée par des dépenses de défense régionales records de 411 milliards USD en 2023 et des déploiements agressifs de macro-cellules 5G et d'installations en usine. L'opérateur japonais Sky Perfect JSAT a contracté Thales pour le satellite JSAT-31 défini par logiciel, soulignant l'appétit de la région pour les communications spatiales de nouvelle génération. Les chantiers navals chinois et sud-coréens équipent leurs flottes navales de radios reconfigurables pour coordonner les véhicules de surface sans pilote, élargissant la base adressable pour le marché de la radio définie par logiciel.

L'Europe maintient une expansion régulière soutenue par des mandats de communications souveraines et sécurisées. L'allocation de 2,9 milliards GBP (3,98 milliards USD) du Royaume-Uni pour les SDR et le programme Syracuse IV de la France illustrent un financement institutionnel soutenu. La politique spectrale de l'UE cible l'adoption de la radio cognitive d'ici 2026, nourrissant la demande intérieure tout en guidant les normes d'interopérabilité. Les grands acteurs européens poursuivent également des contrats d'exportation au Moyen-Orient et en Afrique, étendant la portée géographique des solutions conçues selon les normes européennes de cybersécurité.

Paysage concurrentiel

L'industrie est modérément consolidée. Trois grands acteurs historiques — L3Harris Technologies, Inc., Northrop Grumman Corporation, RTX Corporation, Thales Group et BAE Systems plc — dominent les grandes commandes de défense grâce à leurs accréditations de sécurité de type 1 et leurs portefeuilles de support couvrant l'intégralité du spectre. Pourtant, l'Open RAN a abaissé les barrières à l'entrée, permettant aux fabricants de matériel informatique et aux fournisseurs de cloud d'intégrer des capacités SDR dans des radios en boîtier blanc. CesiumAstro se concentre exclusivement sur les liaisons satellitaires définies par logiciel, et Lime Microsystems fournit des kits de développement allant du niveau amateur au niveau opérateur, signalant un mix de fournisseurs plus large.

Les partenariats entre concepteurs de silicium et intégrateurs de systèmes s'intensifient. L'alliance de RTX avec AMD illustre les démarches visant à intégrer des structures FPGA et des fronts d'extrémité RF à l'échelle du wafer, une voie qui devrait réduire les coûts de nomenclature et améliorer la marge thermique. Les complexités du contrôle des exportations créent des opportunités pour les entreprises non américaines dans les régions méfiantes à l'égard des obstacles aux licences, incitant des acteurs européens comme Thales à acquérir des spécialistes israéliens en RF pour accélérer les innovations en matière d'antennes. Par conséquent, le marché de la radio définie par logiciel récompense les fournisseurs agiles qui fusionnent des piles logicielles sécurisées avec une résilience de la chaîne d'approvisionnement.

Les stratégies d'entreprise tournent de plus en plus autour des revenus récurrents issus des logiciels. Les fournisseurs regroupent les bibliothèques de formes d'onde sous abonnement annuel, reproduisant les modèles de logiciels d'entreprise qui lissent la volatilité des bénéfices. L'intensité concurrentielle passe des marges sur le matériel à la maintenabilité du code, renforçant la prime sur les capacités DevSecOps au sein du marché de la radio définie par logiciel.

Leaders de l'industrie de la radio définie par logiciel

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Terma a lancé Terma SPECTRA, un modem SDR TT&C. Le produit a été développé en partenariat avec l'Agence spatiale européenne (ESA) et intègre une expertise en équipement de support électrique au sol (EGSE) et en équipement spécial de vérification radiofréquence (RF-SCOE).

- Février 2025 : le ministère de la Défense a signé un contrat de 142,4 millions USD avec Bharat Electronics Limited (BEL) pour l'acquisition de 149 radios définies par logiciel pour les garde-côtes indiens.

- Juillet 2024 : BAE Systems plc a annoncé des contrats d'une valeur de 111 millions USD pour fournir à la République de Corée (ROK) la forme d'onde SATURN (radio ultra haute fréquence tactique anti-brouillage de deuxième génération pour l'OTAN).

Portée du rapport mondial sur le marché de la radio définie par logiciel

Les radios définies par logiciel (SDR) utilisent un logiciel installé sur un ordinateur de bureau pour le traitement du signal. Les SDR disposent d'un récepteur, d'un émetteur, d'applications logicielles et de divers autres systèmes auxiliaires, qui remplissent les fonctions de mélangeurs, amplificateurs, modulateurs/démodulateurs, filtres et détecteurs. La portée du marché est limitée aux applications militaires et n'inclut pas la demande de SDR pour les applications commerciales telles que l'industrie des télécommunications.

Le marché de la radio définie par logiciel est segmenté par plateforme et par géographie. Par plateforme, le marché est divisé en terrestre, maritime et aérien. Le rapport couvre également les tailles et prévisions du marché dans les principaux pays des grandes régions. Pour chaque segment, la taille du marché a été calculée en termes de valeur (USD).

| Terrestre |

| Maritime |

| Aérien |

| Spatial |

| Matériel |

| Logiciel |

| Haute fréquence (HF) |

| Très haute fréquence (VHF) |

| Ultra haute fréquence (UHF) |

| Super haute fréquence (SHF) |

| Extrêmement haute fréquence (EHF) et ondes millimétriques |

| Gouvernement et défense |

| Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Terrestre | ||

| Maritime | |||

| Aérien | |||

| Spatial | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par bande de fréquence | Haute fréquence (HF) | ||

| Très haute fréquence (VHF) | |||

| Ultra haute fréquence (UHF) | |||

| Super haute fréquence (SHF) | |||

| Extrêmement haute fréquence (EHF) et ondes millimétriques | |||

| Par utilisateur final | Gouvernement et défense | ||

| Commercial | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la radio définie par logiciel ?

Le marché de la radio définie par logiciel (SDR) est évalué à 21,33 milliards USD en 2026 et devrait atteindre 29,78 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la radio définie par logiciel ?

Les plateformes spatiales représentent le segment à la croissance la plus rapide, s'étendant à un TCAC de 7,95 % à mesure que les opérateurs de satellites adoptent des charges utiles reconfigurables.

Pourquoi la région Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

La modernisation militaire et les déploiements agressifs de la 5G propulsent la région Asie-Pacifique à un TCAC de 8,6 %, dépassant les autres régions tant dans la défense que dans l'adoption commerciale.

Comment les initiatives Open RAN influencent-elles l'industrie de la radio définie par logiciel ?

L'Open RAN divise les fonctions de la station de base en couches logicielles, élevant la demande d'unités radio SDR flexibles pouvant être mises à niveau via du code plutôt que par des échanges de matériel.

Quels défis limitent l'adoption plus large des radios définies par logiciel ?

Les coûts élevés des FPGA, les vulnérabilités en matière de cybersécurité, les restrictions sur les exportations et les problèmes de gestion thermique freinent collectivement la dynamique de croissance à court terme.

Quelles sont les principales entreprises du marché de la radio définie par logiciel ?

Les acteurs clés comprennent L3Harris Technologies, Inc., Northrop Grumman Corporation, BAE Systems plc, RTX Corporation et Thales Group, qui exploitent tous des décennies d'expertise en radio de défense tout en s'étendant dans les domaines commerciaux de la 5G et des satellites.

Dernière mise à jour de la page le: