Taille et part du marché des condensateurs à film plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des condensateurs à film plastique par Mordor Intelligence

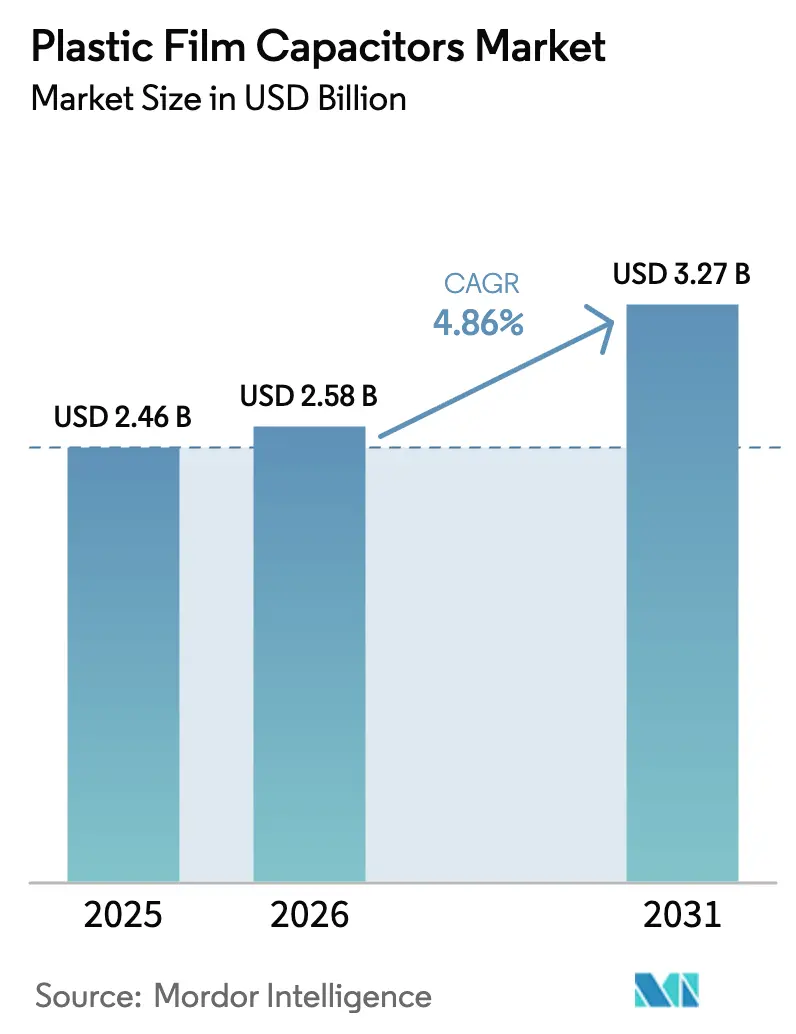

La taille du marché des condensateurs à film plastique devrait passer de 2,46 milliards USD en 2025 à 2,58 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 3,27 milliards USD d'ici 2031, à un TCAC de 4,86 % sur la période 2026-2031. La demande soutenue dans les groupes motopropulseurs d'e-mobilité, les convertisseurs d'énergie renouvelable et les infrastructures 5G ancre cette croissance, tandis que le polypropylène continue de dominer les volumes commerciaux. L'adoption croissante des dispositifs de puissance SiC/GaN fait évoluer les priorités de conception vers des performances basse ESR et haute fréquence, encourageant l'innovation matérielle et les conceptions haute tension. Les incitations à la production régionale en Asie-Pacifique, le programme PLI de 24 milliards USD de l'Inde et le plan de numérisation brésilien de 186,6 milliards BRL (35,09 milliards USD) accélèrent les ajouts de capacité localisée, atténuant les risques de concentration de la chaîne d'approvisionnement. La concurrence reste modérée mais s'intensifie : les leaders historiques tels que TDK et Vishay font face à des spécialistes agiles qui adaptent les facteurs de forme aux onduleurs de traction de nouvelle génération et aux filtres à l'échelle du réseau.[1]Source : TDK Corporation, « Présentation des résultats du 1er trimestre de l'exercice fiscal 2024 », tdk.comLes fluctuations des prix de la résine et de l'aluminium demeurent la menace la plus immédiate sur les marges, bien que l'intégration verticale et les stratégies de couverture aident les grands fournisseurs à amortir la volatilité.

Principaux enseignements du rapport

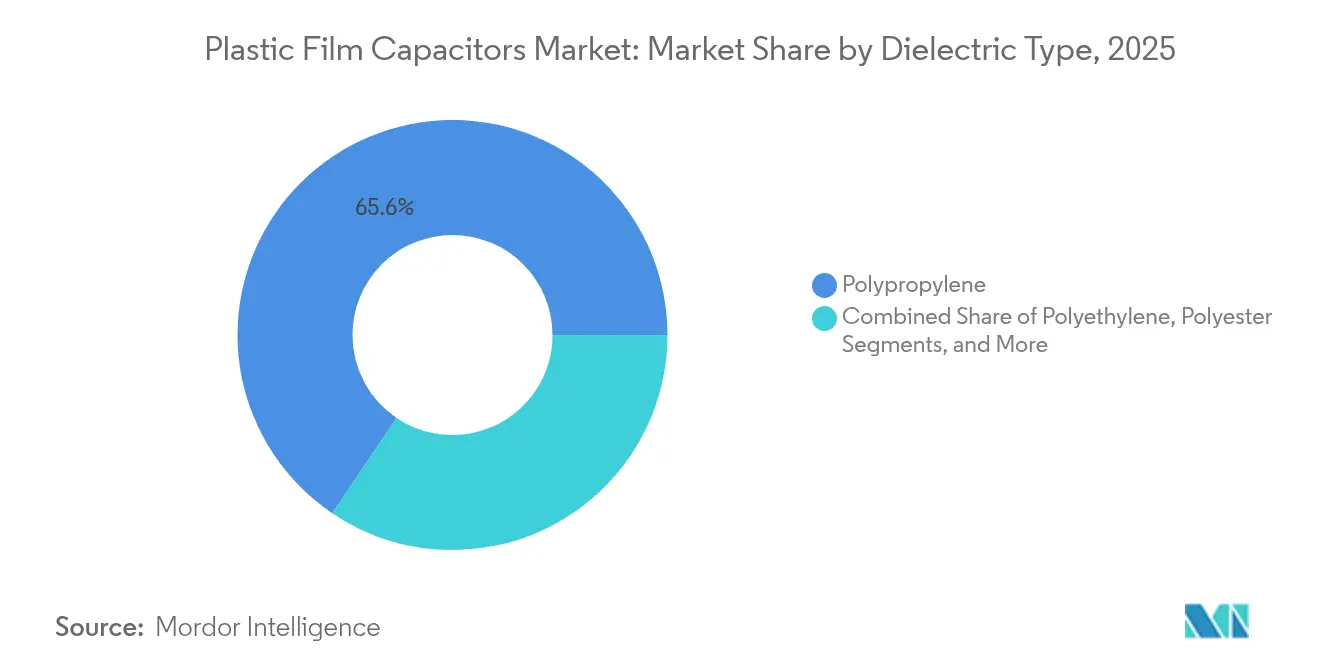

- Par type de diélectrique, le polypropylène détenait 65,55 % de la part de marché des condensateurs à film plastique en 2025, tandis que le sulfure de polyphénylène devrait progresser à un TCAC de 5,63 % jusqu'en 2031.

- Par tension nominale, la plage 100–1 000 V représentait 53,35 % de la taille du marché des condensateurs à film plastique en 2025 ; les tensions supérieures à 1 000 V affichent la croissance la plus rapide à un TCAC de 4,72 %.

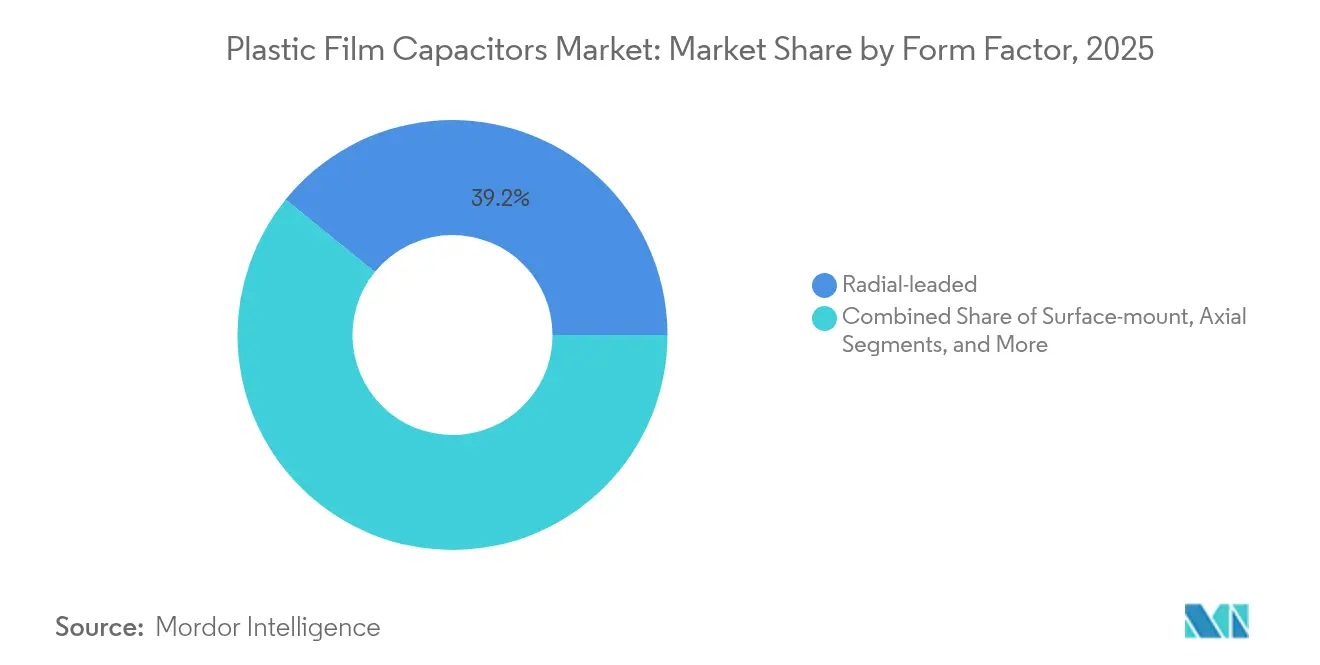

- Par facteur de forme, les conceptions à sorties radiales sont en tête avec une part de chiffre d'affaires de 39,15 % en 2025, tandis que les boîtiers empilés et en boîtier présentent l'expansion la plus rapide à un TCAC de 5,24 % jusqu'en 2031.

- Par application, l'automobile a capté 30,75 % de la part de marché des condensateurs à film plastique en 2025, et les utilisations liées aux énergies renouvelables progressent à un TCAC de 5,93 % jusqu'en 2031.

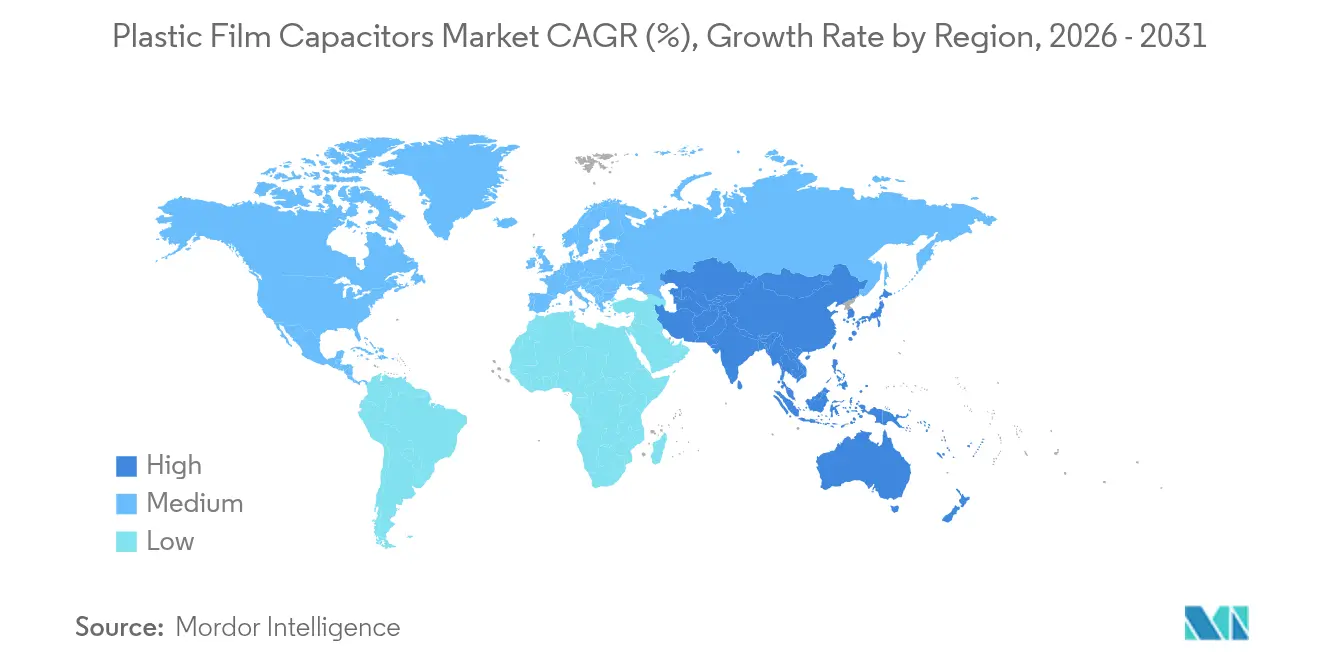

- Par géographie, l'Asie-Pacifique représentait 43,80 % de la taille du marché des condensateurs à film plastique en 2025 et progresse à un TCAC de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Condensateurs à Film Plastique*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Demande de liaisons CC pour onduleurs de traction VE | +1.2% | Mondial, Chine-Europe-États-Unis. | Moyen terme (2-4 ans) |

| Transition vers les dispositifs de puissance SiC/GaN | +0.8% | Asie-Pacifique, Amérique du Nord | Long terme (≥4 ans) |

| Filtres CC haute tension à l'échelle du réseau pour les énergies renouvelables | +0.9% | Europe, Chine | Moyen terme (2-4 ans) |

| Miniaturisation des stations de base 5G | +0.4% | Asie-Pacifique, Amérique du Nord | Court terme (≤2 ans) |

| Mandats gouvernementaux de localisation | +0.6% | Inde, Brésil | Long terme (≥4 ans) |

| Impulsion de l'économie circulaire pour le recyclage du film PP | +0.3% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de liaisons CC pour les onduleurs de traction de véhicules électriques

Les véhicules électriques multiplient par jusqu'à cinq le contenu en condensateurs par véhicule, car chaque onduleur de traction, chargeur embarqué et convertisseur auxiliaire nécessite des bancs de liaison CC haute capacité. La gamme xEVCap de TDK répond à ce besoin avec une endurance au courant d'ondulation et un fonctionnement à 105 °C, expédiée en volume depuis son usine de Gravataí.[2]Source : TDK Electronics, « Présentation de la série xEVCap », tdk-electronics.tdk.com Les constructeurs automobiles s'engageant à réaliser 50 % de leurs ventes en véhicules électriques d'ici 2030 garantissent une visibilité pluriannuelle pour l'approvisionnement en condensateurs, tandis que les tensions des packs de batteries passent des architectures 400 V à 800 V. Le marché des condensateurs à film plastique en bénéficie directement, car les dispositifs à film présentent un comportement d'auto-guérison essentiel à la fiabilité des onduleurs sur la durée de vie de 15 ans des véhicules. La profondeur de la chaîne d'approvisionnement s'élargit, l'Inde et le Brésil attirant les investisseurs dans les composants pour VE grâce à des incitations fiscales, réduisant le risque géographique pour les équipementiers. À mesure que l'infrastructure de recharge se développe, les filtres CC auxiliaires dans les chargeurs rapides renforcent encore davantage la dynamique des volumes.

Transition rapide vers les dispositifs de puissance SiC/GaN

Les semi-conducteurs à grand écart de bande fonctionnent au-dessus de 20 kHz, poussant les concepteurs à privilégier les diélectriques basse ESR. Le polypropylène conserve sa position dominante grâce à ses faibles pertes, mais les films nanocomposites PPS avec charges de nitrure de bore offrent désormais une triple densité énergétique à 200 °C sans claquage diélectrique, élargissant la latitude de conception pour les applications aérospatiales et les entraînements industriels.[3]Source : Nature Communications, « Nanocomposites polymères haute température », nature.com La baisse des prix des dispositifs SiC débloque les modernisations industrielles grand public, où des gains d'efficacité de 2 à 3 % se traduisent par des factures d'électricité réduites et des empreintes carbone moindres. Les fabricants de modules de puissance inscrivent de plus en plus les condensateurs à film sur leurs fiches de matériaux qualifiés, détournant des parts de marché des condensateurs électrolytiques à l'aluminium dans les applications haute fréquence. Cette tendance comprime les cycles de développement, les équipementiers co-concevant les condensateurs et les modules de puissance pour répondre simultanément aux exigences de CEM, thermiques et de durée de vie. Les fournisseurs capables de métalliser des films ultra-minces tout en maintenant les marges de décharge partielle obtiennent un avantage coût-performance.

Intégration des énergies renouvelables à l'échelle du réseau nécessitant des filtres CC haute tension

Les parcs solaires et éoliens nécessitent des filtres CC de plus de 1 000 V avec des durées de vie de 20 ans, alignant la durée de vie des composants sur les garanties des modules photovoltaïques. La feuille de route du réseau intelligent brésilien, co-financée par la JICA, identifie les bancs de condensateurs commutés comme essentiels à la régulation de tension sur de vastes corridors de transmission.[4]Source : Agence japonaise de coopération internationale, « Rapport technique sur le réseau intelligent brésilien », jica.go.jp Le polypropylène métallisé répond aux besoins des services publics grâce à l'auto-guérison et à une capacité stable sous cyclage thermique, surpassant les alternatives céramiques ou électrolytiques. Les grands projets nécessitent des milliers de pièces par sous-station, générant des commandes volumineuses mais lucratives. Les mandats politiques relatifs aux objectifs de part des énergies renouvelables en Europe et en Chine rythment les cycles d'approvisionnement, offrant aux fournisseurs une marge pour une tarification premium. Avec la prolifération des systèmes de stockage d'énergie par batteries, les condensateurs à film haute tension servent également au lissage du bus CC dans les onduleurs à l'échelle du mégawatt, renforçant la demande séculaire.

Pression de miniaturisation exercée par les stations de base 5G

Les équipementiers réseau s'efforcent de réduire l'encombrement des modules de conversion de puissance au sein des unités radio denses. Les modules convertisseurs CC/CC intègrent désormais des condensateurs à film empilés ou en boîtier qui offrent une capacité volumétrique plus élevée et dissipent la chaleur efficacement, permettant des boîtiers d'antenne plus compacts.[5]Source : Monolithic Power Systems, « Solutions de modules CC/CC pour la 5G », monolithicpower.comLes déploiements 5G en Chine, en Corée du Sud et aux États-Unis poussent les effectifs d'équipements à des millions d'unités, soutenant les volumes à court terme. Des fréquences de fonctionnement plus élevées amplifient les préoccupations liées aux CEM, rendant les condensateurs à film basse ESR essentiels à la stabilité. Les MLCC montés en surface sont concurrents en dessous de 100 V, mais la technologie à film prévaut sur les rails de 200 à 600 V alimentant les amplificateurs de puissance. Les cycles de remplacement rapides sur les sites de télécommunication favorisent également les composants aux courbes de vieillissement prévisibles et aux formats remplaçables sur le terrain.

Analyse de l'Impact des Freins sur le Marché des Condensateurs à Film Plastique*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Volatilité des prix du polypropylène et de l'aluminium | -0.7% | Mondial, hubs Asie-Pacifique | Court terme (≤2 ans) |

| Concentration de l'extrusion de film BOPP | -0.5% | Mondial, centré sur la Chine | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de sécurité incendie dans l'e-mobilité | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Concurrence des MLCC en dessous de 100 V | -0.6% | Électronique grand public | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène et de l'aluminium

La résine de polypropylène représente près de la moitié de la nomenclature des condensateurs, exposant la rentabilité aux cycles pétrochimiques. Début 2024, les prix ont bondi avant de se détendre à mesure que des flux supplémentaires de raffinage sont entrés en ligne, comprimant les marges trimestrielles des producteurs de second rang. Les coûts de la feuille d'aluminium ont suivi les fluctuations des prix de l'énergie, compliquant davantage les prévisions. Les grands fournisseurs se couvrent par des contrats pluritrimestriels et possèdent leurs propres lignes d'extrusion de film, mais les petites entreprises manquent de levier, ce qui accroît la pression à la consolidation. Des hausses soudaines des matières premières risquent d'allonger les délais de livraison aux clients, les fournisseurs réorientant leurs allocations vers les commandes à marges plus élevées. Bien que les prix des résines se soient stabilisés fin 2025, les super-cycles des matières premières demeurent une menace omniprésente.

Concentration de la chaîne d'approvisionnement dans l'extrusion de film BOPP

Les catastrophes naturelles, les sanctions commerciales ou les blocages logistiques se répercutent donc rapidement sur les chaînes d'approvisionnement en condensateurs. Les ajouts de capacité européens, tels qu'une ligne récente de 36 000 tonnes en Allemagne, contribuent à diversifier l'approvisionnement, mais les délais de livraison des équipements dépassent 18 mois. La métallisation personnalisée et les traitements plasma en ligne nécessaires pour les grades haute tension restreignent davantage le pool de fournisseurs qualifiés. Les fournisseurs atténuant les risques par le double sourcing et la métallisation en interne bénéficient d'un contrôle qualité plus strict mais supportent une intensité capitalistique plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Condensateurs à Film Plastique

Par type de diélectrique :

le polypropylène maintient son échelle tandis que le PPS s'impose dans les niches haute températureLe polypropylène détenait 65,55 % de la part de marché des condensateurs à film plastique en 2025, résultat de rapports coût-performance favorables et d'un savoir-faire d'extrusion mature. Le segment a généré l'essentiel des condensateurs à film plastique et devrait se développer régulièrement aux côtés des onduleurs automobiles grand public. Les films PPS, quant à eux, devraient croître de 5,63 % annuellement, portés par les applications aérospatiales et l'électronique sous capot des véhicules électriques nécessitant une endurance à 150 °C. Les recherches sur les nanocomposites valident la capacité du PPS à résister à une contrainte de claquage de 500 MV/m tout en maintenant la stabilité diélectrique jusqu'à 200 °C. Les équipementiers se tournent vers le PPS pour les modules SiC suralimentés où le polypropylène se dégrade fortement au-dessus de 105 °C. Malgré un coût matière plus élevé, des économies systémiques totales sont réalisées en éliminant le refroidissement auxiliaire ou en augmentant la densité de puissance.

Le polyéthylène et le polyester continuent de servir les ballasts d'éclairage sensibles aux coûts et les condensateurs de marche moteur, mais font face à la substitution par des grades de polypropylène plus fins. Le PTFE persiste dans les filtres micro-ondes et RF pour l'aérospatiale grâce à des facteurs de dissipation ultra-faibles. Des composites avancés en fibres d'aramide en cours de développement ciblent les missiles et les bus de puissance spatiaux fonctionnant au-delà de 200 °C, mais leur adoption commerciale reste de niche. Les priorités ESG poussent le courant dominant du polypropylène vers des matières premières bio-circulaires qui réduisent les émissions du périmètre 3 sans altérer les performances, défendant potentiellement son avantage de volume bien au-delà de l'horizon de prévision.

Par tension nominale :

la moyenne tension reste le cœur de marché tandis que les >1 kV gagnent en dynamismeLa plage 100–1 000 V a capté 53,35 % de la taille du marché des condensateurs à film plastique en 2025, répondant aux besoins de la traction VE, des entraînements industriels et des alimentations télécommunications. Les partenariats de conception-fabrication maintiennent les coûts unitaires compétitifs, préservant les volumes. Au-dessus de 1 000 V, la pénétration progresse à un TCAC de 4,72 % portée par les onduleurs solaires et les convertisseurs CCHT reliant les parcs éoliens aux réseaux. Les dispositifs haute tension tirent parti de films plus épais et d'une métallisation à bords repliés pour prévenir les décharges partielles, soutenant des prix de vente moyens premium et des marges à deux chiffres. En dessous de 100 V, la progression des céramiques s'intensifie, mais les concepteurs en audio, éclairage et alimentations à découpage premium continuent de spécifier le film pour son mode de défaillance bénin et ses faibles microphoniques.

Les prochaines plateformes VE à 800 V déplaceront progressivement le contenu vers la plage 600–1 200 V, élargissant les opportunités adressables. Les mises à jour de la norme IEC 61071 attendues en 2026 codifieront plus strictement les tests de cyclage thermique et d'humidité, favorisant probablement les fournisseurs établis disposant de formulations diélectriques éprouvées.

Par facteur de forme :

les conceptions empilées et en boîtier réduisent le volume sans sacrifier les performancesLes composants à sorties radiales ont maintenu 39,15 % du chiffre d'affaires 2025, protégés par la maintenabilité sur le marché secondaire et les empreintes PCB traversantes héritées. Cependant, les chargeurs VE et les radios 5G à espace contraint propulsent les boîtiers empilés et en boîtier, qui concentrent la capacité en intercalant des feuilles verticalement dans des boîtiers moulés. Le marché des condensateurs à film plastique bénéficie d'un TCAC de 5,24 % dans ce sous-segment, les fabricants de modules intégrant directement les condensateurs sur les substrats DBC, réduisant l'inductance de boucle et la résistance thermique. Les offres en montage en surface répondent aux objectifs de densité intermédiaire mais comportent des pénalités de contrainte de refusion à la soudure nécessitant des couches de projection terminale plus épaisses.

Les boîtiers axiaux persistent dans les équipements ferroviaires et pétroliers et gaziers où les profils de chocs mécaniques imposent des sorties symétriques. Cependant, le coût des machines d'enroulement sur mesure freine les nouvelles constructions de capacité axiale. Dans l'ensemble, l'évolution des facteurs de forme reflète le pivot de l'industrie électronique vers le packaging 3D et la puissance co-packagée, encourageant les fournisseurs de condensateurs à co-localiser leurs équipes de conception avec les fabricants de modules pour des itérations de mise en page plus rapides.

Par application :

l'automobile domine aujourd'hui ; les énergies renouvelables constituent la prochaine phase de croissanceL'automobile a capté 30,75 % de la part de marché des condensateurs à film plastique en 2025, alors que les ventes mondiales de xEV dépassaient 15 millions d'unités. Chaque onduleur intègre plusieurs bancs de film 400–800 V qui lissent les courants d'ondulation des batteries jusqu'à 600 A. En 2026, la demande automobile seule représente plus de 793,5 millions USD, et les spécifications de sécurité fonctionnelle critique garantissent des prix de vente moyens robustes même sous pression sur les matières premières. Les systèmes d'énergie renouvelable suivent de près, affichant le TCAC le plus rapide à 5,93 % alors que le photovoltaïque à grande échelle et l'éolien terrestre intègrent des filtres CC imposés par les codes de réseau. Le déploiement de capital dans les parcs de stockage d'énergie constitue un autre cas d'usage gourmand en haute tension.

Les télécommunications, portées par la densification 5G, maintiennent une croissance solide à un chiffre moyen, tandis que l'automatisation industrielle et les onduleurs CVC contribuent une charge de base stable. L'électronique grand public reste susceptible de substitution par des MLCC, limitant la croissance. Les segments aérospatial, défense et médical représentent ensemble moins de valeur mais sécurisent une part de profit disproportionnée en raison de régimes de qualification stricts et d'environnements de service à faible tolérance aux défaillances.

Analyse géographique

Marché des Condensateurs à Film Plastique en APAC

L'Asie-Pacifique contrôle 43,80 % des revenus de 2025 et domine le marché des condensateurs à film plastique avec un CAGR de 6,42 % jusqu'en 2031. Le cluster chinois d'extrudeuses BOPP approvisionne les bobineurs de composants nationaux et exporte du film dans le monde entier, assurant ainsi un leadership en matière de coûts. Le plan PLI indien de 24 milliards USD accélère le bobinage local de condensateurs et l'assemblage de dispositifs finaux, créant une redondance d'approvisionnement intra-régionale. Le Japon maintient sa réputation en matière de qualités automobiles et industrielles premium, en s'appuyant sur des décennies de savoir-faire en matière de procédés diélectriques. Les usines de semi-conducteurs de Corée du Sud stimulent la demande de condensateurs haute fréquence dans les unités de gestion de l'alimentation, tandis que les nations d'Asie du Sud-Est attirent des relocalisations de capacités liées aux stratégies Chine-plus-un.

Marché des Condensateurs à Film Plastique en Amérique du Nord et en Europe

L'Amérique du Nord reste un adopteur de technologies plutôt qu'un producteur en volume, mais affiche une forte demande dans les véhicules électriques, l'aérospatiale et les énergies renouvelables pour les centres de données. Les incitations fédérales prévues par l'Inflation Reduction Act stimulent de nouvelles lignes de batteries et d'onduleurs, ce qui booste indirectement les besoins nationaux en condensateurs. L'Europe met l'accent sur la qualité et la durabilité ; les équipementiers automobiles allemands co-développent des réseaux de condensateurs à empilement avec TDK et WIMA pour optimiser les unités de traction à 800 V. La conformité aux normes RoHS et REACH constitue une barrière naturelle pour les entrants à bas coût, stabilisant ainsi les prix.

Marché des Condensateurs à Film Plastique en Amérique du Sud et au MEA

Le profil de l'Amérique du Sud est en hausse, le plan de numérisation brésilien de 186,6 milliards BRL (35,09 milliards USD) et les incitations PADIS favorisant la production de semi-conducteurs et de composants passifs. Le site de Gravataí de TDK exporte déjà plus de 80 % de ses 600 millions d'unités, prouvant la compétitivité régionale. Le Moyen-Orient et l'Afrique sont des marchés naissants mais non négligeables. Les méga-projets solaires tels que NEOM en Arabie saoudite et le programme REIPPP en Afrique du Sud nécessitent de grands bancs de filtres CC, attirant des fournisseurs mondiaux désireux de diversifier leurs sources de revenus. La volatilité des devises et les lacunes en matière d'infrastructures restent des obstacles, mais la baisse des coûts nivelés du photovoltaïque augure bien d'une adoption progressive.

Paysage concurrentiel

Le marché des condensateurs à film plastique présente une fragmentation modérée. Les cinq premiers fournisseurs détiennent une part de marché significative, laissant de l'espace aux spécialistes agiles pour exploiter des niches d'application. TDK domine la traction automobile, tirant parti de ses lignes de film internes et de ses centres d'ingénierie d'application mondiaux. Vishay a renforcé son portefeuille européen haute tension en acquérant Birkelbach fin 2024, suggérant la poursuite de fusions et acquisitions tactiques. Panasonic et Nichicon se concentrent sur les pièces standard grand public et industrielles, défendant leur part de marché grâce à un bobinage automatisé optimisé en coûts.

Des spécialistes tels que KEMET (Yageo) et WIMA ciblent les rôles haute impulsion et haute fréquence dans les modules de puissance et l'équipement audio. Les fabricants sous contrat à Taïwan et en Chine continentale s'activent sur le segment bas de gamme, fournissant des condensateurs sous marque blanche aux marques d'éclairage et d'électroménager. La différenciation technologique s'oriente désormais vers l'ingénierie diélectrique des films nanocomposites, les électrodes à bords repliés et l'encapsulation en résine solide pour augmenter la tension d'amorçage des décharges partielles. Les fournisseurs disposant d'actifs de recherche et développement en matériaux et d'une intégration verticale peuvent amortir les outillages plus rapidement et atteindre de meilleurs taux de défaillance terrain.

Sur le plan stratégique, les entreprises leaders investissent dans la duplication régionale des processus critiques. TDK exploite des usines de métallisation au Japon, en Europe et au Brésil, tandis que Vishay évalue l'extrusion aux États-Unis pour s'aligner sur les incitations à la relocalisation. La durabilité émerge comme un fossé concurrentiel informel ; les fournisseurs publiant des empreintes carbone de la source à la sortie d'usine sont favorisés dans les appels d'offres automobiles. Dans l'ensemble, la rivalité s'intensifie, mais les obstacles techniques et les cycles de certification continuent de modérer la guerre des prix.

Leaders du secteur des condensateurs à film plastique

-

Panasonic Holdings Corporation

-

Vishay Intertechnology Inc.

-

KEMET Corporation (Yageo Group)

-

TDK Corporation

-

KYOCERA AVX Components Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Condensateurs à Film Plastique

- Vishay Intertechnology Inc.

- Panasonic Holdings Corporation

- KEMET Corporation (Yageo Group)

- TDK Corporation

- KYOCERA AVX Components Corporation

- Murata Manufacturing Co., Ltd.

- Cornell Dubilier Electronics, Inc.

- Nichicon Corporation

- Rubycon Corporation

- WIMA GmbH & Co. KG

- Nantong Jianghai Capacitor Co., Ltd.

- Suntan Technology Co., Ltd.

- Hefei Jianghai Film Capacitor Co., Ltd.

- Vishay Polytech Co., Ltd.

- Aerovox Corp.

- Illinois Capacitor (Cornell Dubilier Brand)

- Elna Co., Ltd.

- SRT Microcéramique

- IcEL s.r.l.

- PolyCharge America, Inc.

- Polytronics Technology Corp.

- Dean Technology, Inc.

- Samwha Electric Co., Ltd.

- Shenzhen Yunxing Electronics Co., Ltd.

- EACO Electric Co., Ltd.

- Xiamen Faratronic Co., Ltd.

- Exxelia Group

Lire l'Analyse des Entreprises du Marché des Condensateurs à Film Plastique

Développements Récents de l'Industrie sur le Marché des Condensateurs à Film Plastique

- Novembre 2024 : Vishay a finalisé l'acquisition de Birkelbach GmbH afin d'étendre ses capacités en condensateurs à film haute tension pour les clients européens du secteur des énergies renouvelables.

- Août 2024 : TDK a publié son rapport intégré détaillant la série ModCap qui utilise des films de polypropylène bio-circulaires, allouant 30 % de ses dépenses d'investissement triennales aux composants passifs.

- Juin 2024 : Quantic Electronics a élargi la distribution de condensateurs à film qualifiés MIL dans l'ensemble du secteur aérospatial et de défense nord-américain.

- Mars 2024 : TDK a fait état d'une croissance en glissement annuel des revenus liés aux condensateurs à film malgré la faiblesse des TIC, citant la demande soutenue des VE et des énergies renouvelables dans son compte rendu du premier trimestre fiscal.

Portée du rapport mondial sur le marché des condensateurs à film plastique

Le marché est défini par les revenus générés par la vente de condensateurs à film plastique dans toutes les applications, notamment l'automobile, les télécommunications, l'industrie, l'aérospatiale et la défense, l'électronique grand public et le médical, entre autres applications.

Le marché des condensateurs à film plastique est segmenté par type (polypropylène, polyéthylène, polyester et autres types (PTFE, PPS, etc.)), par application (automobile, télécommunications, industrie, aérospatiale & défense, électronique grand public, médical et autres applications), et par géographie (Amériques, Europe, Moyen-Orient et Afrique, Asie-Pacifique [hors Japon & Corée], et Japon & Corée). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Polypropylène |

| Polyéthylène |

| Polyester |

| Polytétrafluoroéthylène (PTFE) |

| Sulfure de polyphénylène (PPS) |

| Autres types de diélectriques |

| <100 V |

| 100 V – 1 000 V |

| >1 000 V |

| À sorties radiales |

| Montage en surface |

| Axial |

| Empilé et en boîtier |

| Automobile (xEV, recharge) |

| Télécommunications (5G, centre de données) |

| Entraînements et onduleurs industriels |

| Aérospatiale et défense |

| Électronique grand public |

| Dispositifs médicaux |

| Énergie renouvelable (photovoltaïque, éolien) |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de diélectrique | Polypropylène | ||

| Polyéthylène | |||

| Polyester | |||

| Polytétrafluoroéthylène (PTFE) | |||

| Sulfure de polyphénylène (PPS) | |||

| Autres types de diélectriques | |||

| Par tension nominale | <100 V | ||

| 100 V – 1 000 V | |||

| >1 000 V | |||

| Par facteur de forme | À sorties radiales | ||

| Montage en surface | |||

| Axial | |||

| Empilé et en boîtier | |||

| Par application | Automobile (xEV, recharge) | ||

| Télécommunications (5G, centre de données) | |||

| Entraînements et onduleurs industriels | |||

| Aérospatiale et défense | |||

| Électronique grand public | |||

| Dispositifs médicaux | |||

| Énergie renouvelable (photovoltaïque, éolien) | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des condensateurs à film plastique en 2026 ?

La taille du marché des condensateurs à film plastique est de 2,58 milliards USD en 2026, en bonne voie pour atteindre 3,27 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 4,86 % sur la période 2026-2031.

Quel matériau diélectrique domine les volumes commerciaux ?

Le polypropylène détient 65,55 % de la part de marché grâce à son efficacité en termes de coûts et à ses performances électriques robustes.

Quel segment d'utilisation finale achète le plus de condensateurs à film aujourd'hui ?

Les applications automobiles sont en tête avec 30,75 % de part, principalement pour les onduleurs de traction VE et les chargeurs.

Quelle région offre les opportunités d'expansion de capacité les plus rapides ?

L'Asie-Pacifique croît le plus rapidement à un TCAC de 6,42 %, soutenue par l'échelle de la Chine et les incitations PLI de l'Inde.

Quel est le principal risque susceptible de contraindre les marges des fournisseurs à court terme ?

La volatilité des prix de la résine de polypropylène et la concentration de l'extrusion de film BOPP demeurent les menaces les plus immédiates.

Dernière mise à jour de la page le: