Taille et part du marché brésilien des machines agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

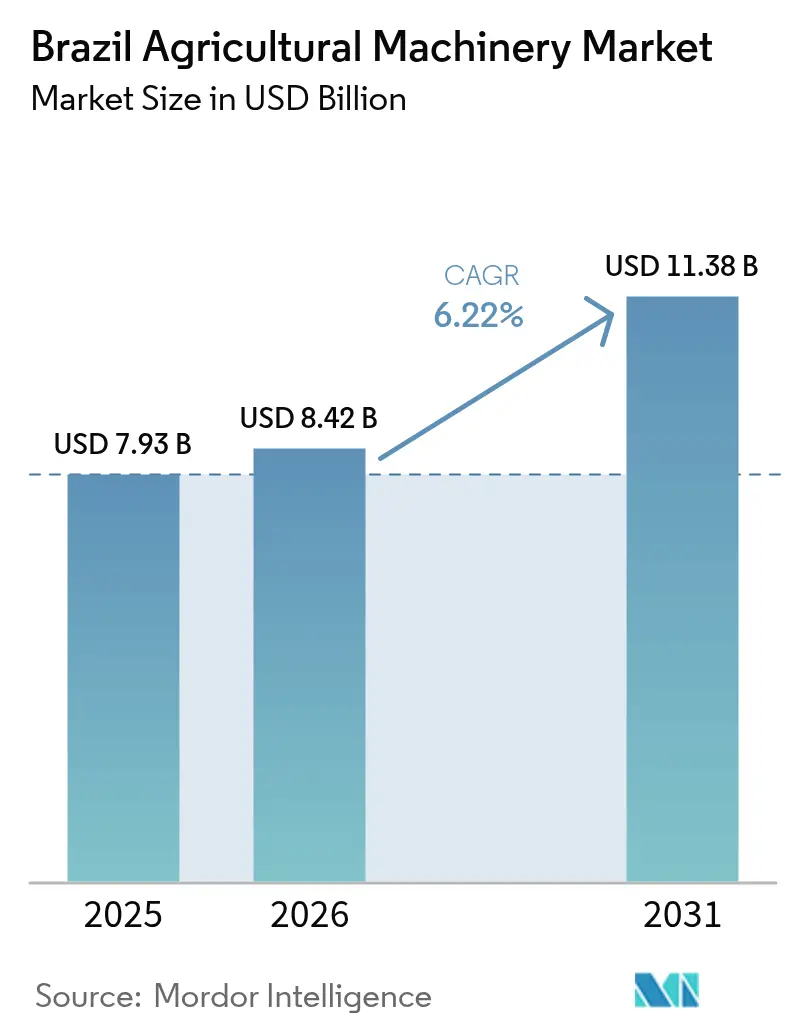

| Taille du marché de l'année de base (2025) | 7.93 Milliards de dollars |

| Taille du Marché (2026) | 8.42 Milliards de dollars |

| Taille du Marché (2031) | 11.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des machines agricoles par Mordor Intelligence

La taille du marché brésilien des machines agricoles devrait passer de 7,93 milliards USD en 2025 à 8,42 milliards USD en 2026 et devrait atteindre 11,38 milliards USD d'ici 2031, à un TCAC de 6,22 % sur la période 2026-2031. L'expansion continue des grandes exploitations de soja, de maïs et de canne à sucre, un accès élargi au crédit subventionné et la diffusion rapide des outils d'agriculture de précision constituent les principaux moteurs du marché brésilien des machines agricoles. La demande reste résiliente même dans un contexte de taux d'intérêt élevés, car les programmes gouvernementaux canalisent des fonds à faible coût vers la modernisation des machines, et les offres groupées de services des fabricants d'équipements d'origine (OEM) réduisent les coûts d'exploitation grâce à la maintenance prédictive. La consolidation des exploitations dans le Centre-Ouest soutient des cycles de remplacement réguliers pour les tracteurs et les moissonneuses, tandis que les régions frontalières telles que le Matopiba (une région formée de parties des États du Tocantins, du Maranhão, du Piauí et de Bahia) stimulent les premiers achats de systèmes d'irrigation et de pulvérisation. Parallèlement, les incitations aux crédits carbone et les obligations de durabilité élargissent le marché adressable pour les modèles économes en carburant qui réduisent les émissions et génèrent des sources de revenus supplémentaires pour les agriculteurs.

Principaux enseignements du rapport

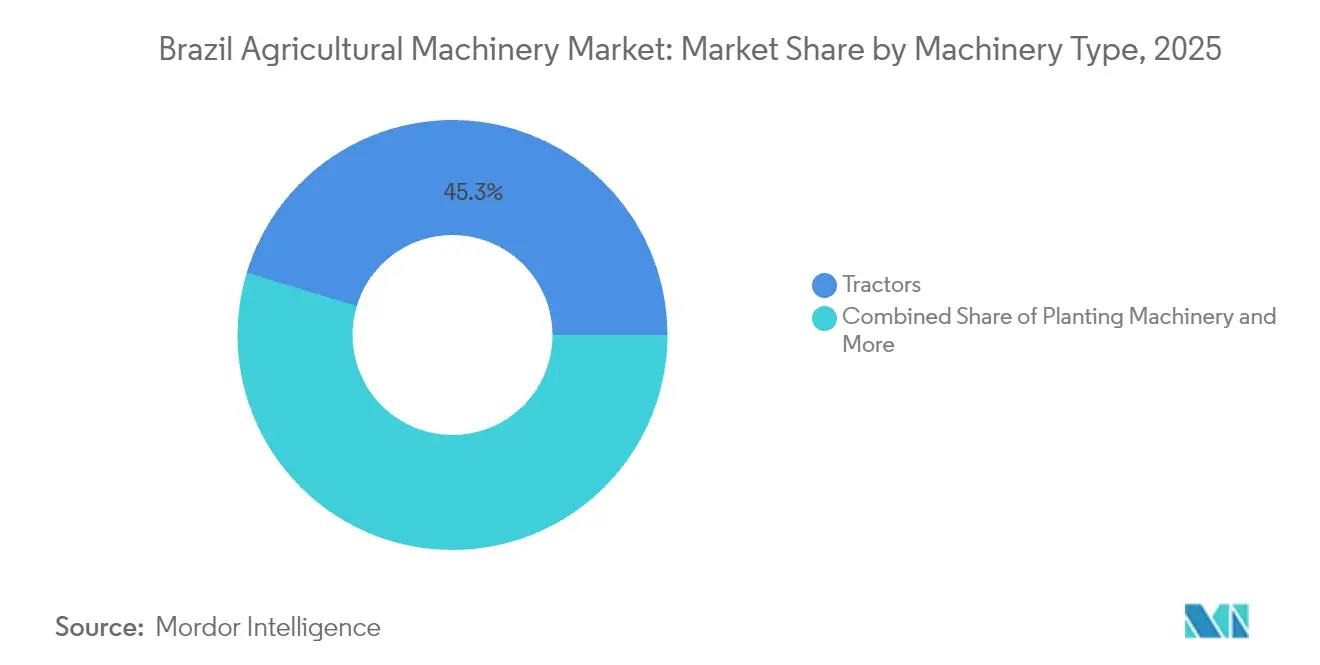

- Par type de machine, les tracteurs représentaient 45,32 % de la part du marché brésilien des machines agricoles en 2025, tandis que les machines à foin et fourragères devraient progresser à un TCAC de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des machines agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des obligations de récolte mécanisée | +1.2% | São Paulo, Minas Gerais, Goiás | Moyen terme (2 à 4 ans) |

| Crédit pour l'agriculture numérique issu des politiques gouvernementales | +0.9% | National, axé sur le Centre-Ouest | Court terme (≤ 2 ans) |

| Expansion du financement des pivots centraux par les banques | +0.8% | Mato Grosso, Goiás, Bahia | Moyen terme (2 à 4 ans) |

| Offres de télématique en tant que service des OEM | +0.7% | National, grandes exploitations en priorité | Long terme (≥ 4 ans) |

| Primes de crédits carbone pour les tracteurs | +0.5% | Bassin amazonien, frange du Cerrado | Long terme (≥ 4 ans) |

| Expansion de l'agriculture connectée par satellite dans les écosystèmes frontaliers | +0.6% | MATOPIBA, Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Crédit pour l'agriculture numérique issu des politiques gouvernementales

Le Plano Safra 2025/26 a mis à disposition 516,2 milliards BRL (93,9 milliards USD) de crédit rural, avec des lignes tarifées à 2,5 % pour les machines jusqu'à 100 000 BRL (18 200 USD) et à 5 % jusqu'à 250 000 BRL (45 500 USD). Les processus de fintech intégrés accélèrent l'approbation des prêts, permettant aux exploitants de taille moyenne de passer des achats au comptant à un financement structuré. La BNDES (Banque nationale de développement économique et social du Brésil) a ajouté 70 milliards BRL (12,8 milliards USD) exclusivement pour les offres groupées d'équipements à technologie intégrée, en liant le financement à des indicateurs clés de performance de l'agriculture de précision.[1]Banco Nacional de Desenvolvimento Econômico e Social, "Lignes de crédit du Plano Safra 2025/26," bndes.gov.br Les reçus numériques de céréales (CPR) nouvellement émis sont désormais acceptés comme garantie, élargissant l'accès au crédit pour les agriculteurs locataires.

Expansion du financement des pivots centraux par les banques

Le nombre de pivots centraux au Mato Grosso a bondi de 226 % en un an, les prêteurs ayant allongé l'amortissement à huit cycles de récolte. Les essais du Smart Pivot de Lindsay Corporation ont confirmé des augmentations de rendement de 15 % et des économies d'eau de 27 %, validant les rendements qui sous-tendent ces produits de prêt.[2]Lindsay Corporation, "Performance du Smart Pivot au Brésil," lindsay.com Les assureurs regroupent désormais la couverture indice pluviométrique avec les prêts d'irrigation, réduisant le risque de défaut lié à la sécheresse. Les concessionnaires d'équipements répondent en stockant des travées modulaires pouvant être étendues lorsque les agriculteurs refinancent.

Offres de télématique en tant que service des OEM

La liaison satellite SpaceX de Deere & Company permet aux machines de transmettre des diagnostics depuis les champs frontaliers, et la plateforme PTx Trimble d'AGCO Corporation envoie des mises à jour logicielles à distance. La tarification par abonnement convertit les dépenses en capital en charges d'exploitation prévisibles, protégeant les agriculteurs contre les fluctuations des matières premières. La maintenance prédictive a réduit les temps d'arrêt imprévus de 18 % sur les flottes des premiers adoptants, validant le modèle de paiement à l'usage. Deere & Company a récemment ajouté des services de prescription agronomique au même forfait, transformant la télématique en une plateforme complète d'aide à la décision.

Primes de crédits carbone pour les tracteurs

La loi 15.042 permet aux exploitations de monétiser les mises à niveau de tracteurs économes en carburant, et Petrobras a engagé 450 millions BRL (81,8 millions USD) pour des compensations liées aux forêts. Les moteurs Tier 4 final documentés via la télématique embarquée sont éligibles à des crédits négociables dont la moyenne est de 7 USD par tonne métrique. Le Programme national de mobilité verte empile des remises à l'achat par-dessus, réduisant le retour sur investissement à moins de quatre saisons. Les grands producteurs céréaliers intègrent désormais les revenus carbone projetés dans leurs calculs de coût total de possession (TCO) des machines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de financement élevés face à la volatilité du Selic | -1.8% | National, plus marqué dans le Nord-Est et le Sud | Court terme (≤ 2 ans) |

| Baisse des prix des céréales freinant les dépenses d'investissement | -1.1% | Centre-Ouest, Rio Grande do Sul | Moyen terme (2 à 4 ans) |

| Contentieux sur la souveraineté des données en matière d'analyse agricole | -0.4% | National, grandes entreprises | Long terme (≥ 4 ans) |

| Retour sur investissement limité de l'automatisation pour les petites exploitations | -0.7% | Nord-Est, exploitations familiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de financement élevés face à la volatilité du Selic

Le Selic est passé de 10,5 % à 13,25 % début 2025, portant les prêts commerciaux pour équipements au-dessus de 20 %. Les données bancaires montrent une baisse de 30 % des demandes non subventionnées, les exploitants de taille moyenne retardant le remplacement de leurs moissonneuses-batteuses. Les fluctuations monétaires font grimper le coût des pièces importées, érodant davantage le pouvoir d'achat. Certains OEM proposent désormais des rachats de taux garantis par l'usine pour maintenir les volumes.

Contentieux sur la souveraineté des données en matière d'analyse agricole

Les contestations judiciaires concernant les flux de données transfrontaliers augmentent les coûts de conformité pour la télématique en nuage. Les OEM doivent investir dans des serveurs locaux et des audits juridiques, ajoutant jusqu'à 8 % aux frais d'abonnement. Les grands exploitants hésitent à partager leurs données opérationnelles avec des plateformes étrangères jusqu'à la stabilisation des règles.[3]Gouvernement brésilien, "Souveraineté des données et conformité à la LGPD dans l'agriculture," gov.br Les groupes industriels font désormais pression pour un cadre de données spécifique au secteur afin de débloquer l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : dominance des tracteurs et essor des équipements fourragers

Les tracteurs représentaient 45,32 % de la part du marché brésilien des machines agricoles en 2025, soulignant leur position de principale source d'énergie dans les exploitations céréalières, sucrières et mixtes. Leur large utilité en fait l'ancre des cycles de renouvellement des flottes, et la demande de remplacement soutenue dans le Centre-Ouest maintient ce segment comme le principal contributeur à la taille du marché brésilien des machines agricoles. Les équipements de récolte et de pulvérisation suivent en valeur, les agriculteurs associant moissonneuses-batteuses et pulvérisateurs automoteurs à un guidage de précision pour protéger les rendements et limiter le gaspillage d'intrants. Les systèmes d'irrigation affichent des gains de valeur à deux chiffres dans les régions frontalières, mais leur part absolue reste plus faible en raison des coûts initiaux élevés qui limitent l'adoption initiale en dehors du Mato Grosso et de Goiás.

Les machines à foin et fourragères constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 5,82 % jusqu'en 2031, à mesure que les systèmes intégrés de culture et d'élevage se développent dans le Cerrado et le Sud. La croissance des équipements de plantation et de culture reste liée aux pratiques de travail du sol de conservation qui nécessitent des outils plus légers et adaptés aux résidus plutôt que des outils d'inversion profonde. La demande de machines de plantation, de récolte et de pulvérisation bénéficie également de la télématique groupée qui convertit les achats en capital en gains de productivité basés sur les données. Ensemble, ces tendances renforcent un schéma d'expansion équilibré dans lequel les tracteurs conservent leur leadership en volume tandis que les machines à foin et fourragères captent l'élan au sein du marché brésilien des machines agricoles.

Analyse géographique

La demande en équipements se concentre dans le Centre-Ouest, où le Mato Grosso à lui seul représente plus d'un tiers de la valeur du marché brésilien des machines agricoles. Les méga-exploitations d'une superficie moyenne de 3 400 hectares génèrent des flux de trésorerie suffisants pour des mises à niveau successives vers des tracteurs à haute puissance, des moissonneuses-batteuses GPS et des pivots à débit variable. Les corridors logistiques vers les ports d'exportation se sont améliorés, aidant les concessionnaires à gérer les stocks de pièces et le service sur le terrain sur de vastes distances. La pénétration du financement est la plus profonde ici, car les bilans permettent une dette structurée, renforçant un cercle vertueux d'adoption technologique.

Le Sud se classe deuxième en valeur, mais diffère dans sa structure. Les exploitations d'une superficie moyenne d'environ 62 hectares s'appuient sur des coopératives pour négocier des remises et partager des équipements coûteux. La demande de tracteurs s'oriente vers les modèles de moins de 130 CV adaptés aux cultures mixtes et à l'élevage. Les rizières du Rio Grande do Sul utilisent des tracteurs à chenilles et des batteuses spécialisées, reflétant des besoins agroclimatiques distincts des ceintures céréalières du Cerrado. Le financement coopératif et les arrangements de maintenance collective stabilisent les volumes de ventes, maintenant la part fiable du Sud au sein du marché brésilien des machines agricoles.

Le Sud-Est se spécialise dans la canne à sucre et les cultures spéciales, en faisant l'épicentre des moissonneuses à canne et des pulvérisateurs automoteurs à voies étroites. Le mandat de mécanisation de São Paulo maintient des taux de remplacement des moissonneuses soutenus, tandis que les exploitations caféières du Minas Gerais investissent dans l'irrigation goutte-à-goutte et les pulvérisateurs à petit gabarit. Plus loin, le Matopiba (une région formée de parties des États du Tocantins, du Maranhão, du Piauí et de Bahia) et certaines parties du Pará émergent comme des zones frontalières où les équipements d'irrigation et de défrichement constituent l'essentiel des premières commandes. Les taux de croissance y dépassent les moyennes nationales, mais les lacunes en matière d'infrastructures et l'accès au crédit limitent encore les volumes absolus.

Paysage réglementaire

La réglementation brésilienne relative aux machines agricoles couvre l'enregistrement, les règles de circulation routière, la sécurité au travail et la conformité environnementale, ce qui influence à la fois la conception des produits et la planification de la mise sur le marché. Le décret n° 11.014/2022 a créé le RENAGRO (MAPA) en tant que registre national des tracteurs destinés aux travaux agricoles, tandis que la résolution CONTRAN n° 1.017/2024 a fixé les critères d'enregistrement et de circulation des tracteurs agricoles et des appareils autonomes sur les voies publiques. La résolution précise également dans quels cas l'enregistrement auprès de l'autorité de circulation de l'État s'applique par rapport à l'enregistrement MAPA/RENAGRO.

Sur le plan de la sécurité, la NR-12 (annexe XI) établit des exigences obligatoires pour la conception, la fabrication, l'importation et la commercialisation des machines agricoles, y compris les structures de protection et les dispositifs de sécurité. La conformité environnementale relève du PROCONVE, l'IBAMA délivrant la LCVM (licence d'utilisation de la configuration du véhicule ou du moteur) pour les nouvelles machines et moteurs. La normalisation technique est coordonnée par l'ABNT/CB-203, alignée sur l'ISO/TC 23, et les actions politiques de 2026 liées à la modernisation (Promaq) et aux initiatives fédérales de crédit (Move Agricultura) renforcent un environnement réglementaire qui associe les obligations de conformité à des voies subventionnées pour la mise à niveau des machines.

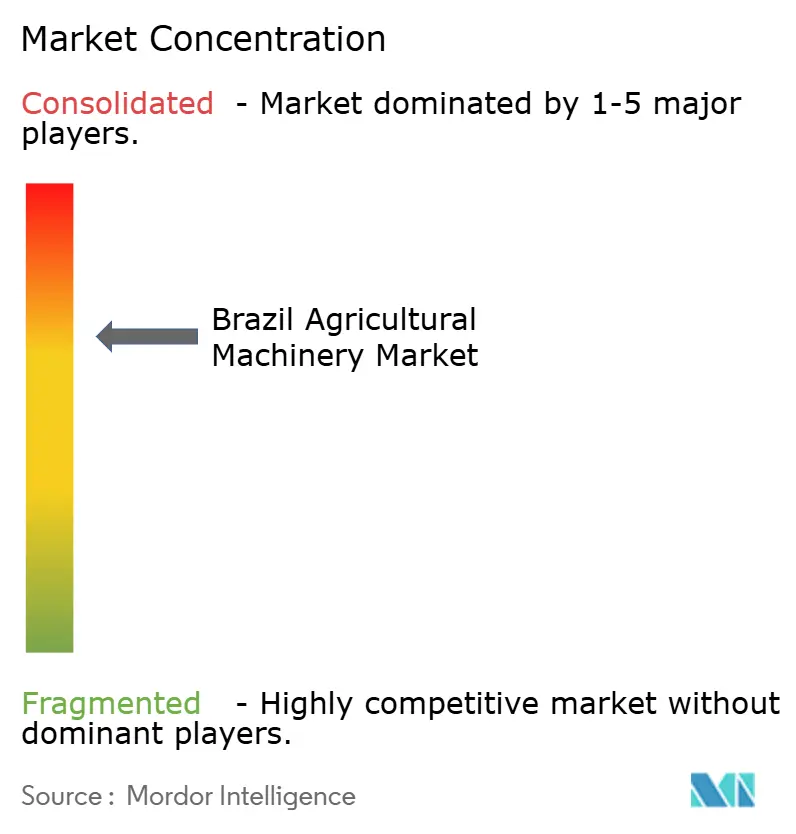

Paysage concurrentiel

Le marché brésilien des machines agricoles reste modérément concentré. Deere & Company est en tête, s'appuyant sur le réseau de concessionnaires le plus étendu du pays, un bras financier captif et le logiciel Operations Center activé par satellite qui unifie les données de flotte. CNH Industrial N.V. suit, combinant les gammes de produits Case IH et New Holland Agriculture et une usine de moissonneuses-batteuses à Sorocaba qui approvisionne l'ensemble du Cône Sud. AGCO Corporation acquiert un avantage technologique grâce à sa coentreprise PTx Trimble. Kubota Corporation et Mahindra & Mahindra Ltd complètent le groupe de tête, en se concentrant sur les tracteurs de puissance moyenne et en développant la logistique des pièces dans le Sud.

Les stratégies de localisation dominent. Deere & Company, AGCO Corporation et CNH Industrial N.V. exploitent tous des fonderies et des lignes de transmission au Brésil, isolant les structures de coûts des fluctuations des taux de change et se qualifiant pour les incitations au crédit de contenu national. Les partenariats technologiques intensifient la plateforme de précision d'AGCO Corporation et Trimble Inc., complètent les systèmes internes de Deere & Company, tandis que CNH Industrial N.V. intègre le guidage Raven Applied Technology dans les marques Case IH et New Holland Agriculture.

Les solutions de financement différencient les concurrents autant que la puissance ou la largeur de rampe. Deere Financial, CNH Industrial Capital et AGCO Finance adaptent des lignes saisonnières liées aux calendriers des cultures, absorbant une partie du risque de taux loin des agriculteurs pendant les cycles Selic volatils. Cette approche captive stabilise les ventes unitaires même lors des années de matières premières baissières. Par conséquent, l'arène concurrentielle dépend de celui qui couple le mieux les machines, les services de données et le financement dans l'offre la plus avantageuse pour l'agriculteur, une dynamique qui définira l'évolution du marché brésilien des machines agricoles au cours de la prochaine décennie.

Leaders du secteur des machines agricoles au Brésil

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le financement soutenu par les politiques publiques et la localisation des équipementiers créent des opportunités pour des flottes modernisées, des plateformes prêtes pour l'automatisation et une mécanisation à moindre coût. En avril 2026, le gouvernement fédéral a lancé MOVE Brasil avec 10 milliards de BRL de crédit destinés à la modernisation des machines et des équipements, en s'appuyant sur les lignes subventionnées du Plano Safra qui maintiennent la viabilité des mises à niveau de machines même en période de volatilité des taux d'intérêt. Cela crée des opportunités pour les fabricants et les concessionnaires d'associer la vente d'équipements à des financements approuvés et à des abonnements de services, en particulier pour les exploitants de taille moyenne passant des achats au comptant à un crédit structuré.

Les investissements en R&D soutenus par les banques de développement élargissent également la base locale pour la précision et l'automatisation. En avril 2026, la BNDES a approuvé 129 millions de BRL pour CNH Industrial afin de soutenir huit projets de recherche et d'innovation, notamment sur l'autonomie, les capteurs et les architectures électroniques, en plus des mises à niveau à Piracicaba (SP). Ce programme élargit le marché adressable des tracteurs et moissonneuses connectés intégrant des services de télématique et d'aide à la décision. Les investissements en capacité et en localisation ouvrent en outre des opportunités spécifiques à certains segments : CNH Industrial a annoncé un investissement de 100 millions de BRL à Curitiba (PR) pour la production de plateformes de moissonneuses, et Yanmar a entamé la construction d'une nouvelle usine à Indaiatuba (SP) après un investissement annoncé de 280 millions de BRL axé sur les tracteurs compacts, soutenant la demande des petites exploitations diversifiées ainsi que des grandes exploitations céréalières et sucrières.

Développements récents du secteur

- Avril 2026 : CNH Industrial a annoncé un investissement de 100 millions de BRL dans son usine de Curitiba (PR) pour localiser la production des plateformes de coupe Draper FD2 de MacDon destinées à New Holland. Cette initiative réduit les délais de livraison et l'exposition aux coûts d'importation pour un composant de récolte à forte valeur ajoutée, renforçant la profondeur de l'offre locale pour les achats liés aux moissonneuses-batteuses.

- Février 2025 : AGCO a annoncé des extensions à Jundiaí (SP) axées sur la durabilité et le développement de la main-d'œuvre. Cet investissement sur site soutient la localisation et l'amélioration du débit de production des marques AGCO au Brésil, contribuant à stabiliser la disponibilité des pièces et les capacités de fabrication sur un marché sensible aux fluctuations de change.

- Août 2024 : Deere & Company et Banco Bradesco ont créé une coentreprise à parts égales (50:50) pour développer des services de financement au Brésil pour les équipements, les pièces et les solutions par abonnement. En combinant l'expertise captive en matière d'équipement avec l'envergure bancaire, ce partenariat élargit l'accès au crédit et favorise des offres groupées associant les mises à niveau de machines à des services numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des machines agricoles vendues et utilisées au Brésil pour les principales activités de champ et post-récolte, y compris la préparation du sol, la plantation, l'entretien des cultures, le soutien à l'irrigation, la récolte et la manutention après récolte.

Exclusions du périmètre : il ne comprend pas les intrants ou services tels que les semences, les engrais, les pesticides, le financement, le carburant, les réparations et la main-d'œuvre agricole générale.

Aperçu de la segmentation

- Par type de machine

- Tracteurs

- Moins de 80 CV

- 81 à 130 CV

- Plus de 130 CV

- Machines de labour et de culture

- Charrues

- Herses

- Cultivateurs et motoculteurs

- Autres machines de labour et de culture (sous-soleuses, butteurs, etc.)

- Machines de plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres machines de plantation (repiqueuses, semoirs de précision, etc.)

- Machines de récolte

- Moissonneuses-batteuses

- Moissonneuses à canne à sucre

- Ensileuses

- Autres machines de récolte (arracheuses de betteraves, arracheuses de pommes de terre, etc.)

- Machines à foin et fourragères

- Faucheuses

- Presses à balles

- Autres machines à foin et fourragères (râteaux, faneurs, etc.)

- Machines d'irrigation

- Irrigation par pivot central

- Irrigation par aspersion

- Irrigation goutte-à-goutte

- Autres machines d'irrigation (micro-asperseurs, systèmes d'irrigation de surface/par sillons, etc.)

- Machines de pulvérisation

- Pulvérisateurs automoteurs

- Pulvérisateurs portés sur tracteur

- Pulvérisateurs par drone aérien

- Tracteurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire définit le périmètre et la base factuelle afin que le modèle reste ancré dans la demande réelle de machines au Brésil. Nous nous appuyons sur des références publiques et officielles telles que les statistiques agricoles et industrielles de l'IBGE, les prévisions de récoltes et bulletins d'offre et de demande de la CONAB, les mises à jour des programmes du MAPA influençant l'investissement agricole, et les données de commerce extérieur de la SECEX qui permettent de valider les flux entrants et sortants de machines.

Pour relier l'activité à la valeur, nous examinons également les classifications douanières et tarifaires pertinentes, la littérature agronomique et de mécanisation évaluée par des pairs, ainsi que les publications des programmes publics de crédit rural qui indiquent la capacité d'achat. Les documents d'entreprise et les présentations aux investisseurs sont utilisés pour le langage tarifaire et le contexte d'exposition au Brésil, puis vérifiés auprès des sites d'associations et de la presse réputée.

Un abonnement payant aux données financières et à l'intelligence d'entreprise permet de vérifier la répartition des revenus, et une base de données payante de niveau expédition à l'import-export est utilisée de manière sélective pour vérifier la cohérence des volumes par catégorie de machines échangées. Les sources énumérées ci-dessus ne sont pas exhaustives, et de nombreuses autres références ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les données primaires sont utilisées pour confirmer les constats de la recherche documentaire et combler les lacunes concernant la tarification, le calendrier de remplacement et ce qui est comptabilisé comme valeur de machine dans l'année. Nous avons couvert des experts côté équipementiers et côté composants, des concessionnaires et distributeurs, de grands exploitants agricoles et des partenaires de services à travers le Brésil afin de vérifier les hypothèses de volumes, de mix et d'utilisation.

Ces échanges ont permis de valider des variables pratiques telles que l'évolution du prix de vente moyen par catégorie d'équipement, la saisonnalité autour des fenêtres de plantation et de récolte, et la manière dont la disponibilité du financement modifie le calendrier des achats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 16 % | Responsables : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante (top-down) qui utilise les signaux de demande d'équipement au Brésil pour reconstituer les dépenses, puis est vérifiée par des approximations ascendantes (bottom-up) sélectives afin de garder des totaux réalistes. Du côté descendant, nous cartographions le bassin de demande en utilisant la superficie plantée et la composition des cultures, l'intensité de mécanisation par grands systèmes de culture, les cycles de remplacement des équipements clés, et les conditions de crédit rural qui influencent le calendrier des achats.

Ces facteurs sont convertis en valeur en appliquant des hypothèses unitaires au niveau du segment et une logique de prix de vente moyen simple qui reflète le mix de puissance des tracteurs, les effets de parité à l'importation le cas échéant, et les changements de mix entre achats neufs et achats de remplacement. Des vérifications ascendantes sont ensuite effectuées à l'aide de contrôles échantillonnés auprès des canaux de concessionnaires, de répartitions d'exposition financière publiques et d'indicateurs de flux commerciaux là où les machines importées jouent un rôle visible. Lorsque les données publiques sont insuffisantes pour un sous-segment, les lacunes sont traitées avec des fourchettes de pénétration prudentes, retestées lors d'entretiens avant d'être intégrées au total.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives puissent refléter différentes trajectoires pour le revenu agricole, la disponibilité du financement et la tarification des équipements. La courbe finale est ensuite alignée sur ce que les répondants primaires observent en termes de commandes à court terme et de délais de livraison.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation de signaux indépendants, puis des contrôles de variance sont effectués pour signaler les écarts qui ne correspondent pas aux cycles de culture, aux conditions de crédit ou aux mouvements commerciaux. Une deuxième revue par un analyste confirme que les définitions, le traitement des devises et les agrégations sont appliqués de manière cohérente, suivie de recontacts ciblés lorsqu'un mouvement de prix, un changement de politique ou une forte variation des taux de change pourrait modifier sensiblement le résultat.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements majeurs affectent sensiblement la demande ou la tarification. Avant la livraison, une nouvelle vérification est effectuée afin que les graphiques, les hypothèses et les valeurs de marché reflètent les informations les plus récentes disponibles.

Comparaison de la taille du marché brésilien des machines agricoles de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les machines agricoles au Brésil peuvent différer même lorsque le nom du sujet semble identique, car chaque source définit son propre calendrier, sa date de conversion de devise et ce qui est comptabilisé comme revenu de machines. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs de production et de commerce, tandis qu'une autre s'appuie davantage sur des regroupements d'équipements larges ou sur des trajectoires d'inflation des prix simplifiées.

Sur ce marché, l'écart est souvent lié à la cadence de mise à jour et à la manière dont la progression du prix de vente moyen par catégorie d'équipement est traitée entre tracteurs, moissonneuses et machines d'entretien des cultures, ainsi qu'à l'inclusion ou non de la manutention post-récolte et de certaines machines liées à l'irrigation dans le total des dépenses. L'étape clé de mise à jour consiste à fixer le calendrier de change et les points de contrôle des prix proches de l'année de référence, puis à revérifier les valeurs aberrantes par des rappels auprès des concessionnaires et des exploitants agricoles, méthode par laquelle Mordor Intelligence limite les dérives lors des années de prix en évolution rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,93 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 6,23 milliards USD (2024) | Utilise une année de référence 2024 et un panier de machines plus restreint qui peut sous-estimer les équipements de manutention post-récolte, et peut appliquer des variations de prix de vente moyen plus lissées qui réduisent l'impact visible des changements de mix de puissance et de caractéristiques. |

| Association sectorielle B | 7,06 milliards USD (2023) | Ancre la série sur une année de référence antérieure et applique un TCAC sur dix ans, ce qui peut manquer les décalages temporels liés aux cycles de crédit rural et aux achats de remplacement, et peut utiliser une conversion de devise de niveau plus général qui ne s'ajuste pas par catégorie d'équipement. |

Globalement, le tableau suggère que le calendrier, les inclusions de périmètre et le traitement des prix expliquent la majeure partie de l'écart. L'utilisation des mêmes signaux de demande, associée à l'alignement des définitions annuelles et à la validation des variations de prix par catégorie d'équipement, permet généralement de rapprocher les valeurs publiées et de rendre le chiffre final plus facile à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché brésilien des machines agricoles en 2026 ?

La taille du marché brésilien des machines agricoles est de 8,42 milliards USD en 2026 et devrait atteindre 11,38 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les équipements agricoles brésiliens jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,22 % entre 2026 et 2031.

Quel type de machine domine les ventes aujourd'hui ?

Les tracteurs détiennent 45,32 % de la part du marché brésilien des machines agricoles, ce qui en fait la catégorie dominante.

Quel segment connaît la croissance la plus rapide ?

Les équipements à foin et fourragers affichent le TCAC le plus élevé de 5,82 % jusqu'en 2031 en raison de l'intensification de l'élevage.

Dernière mise à jour de la page le: