Taille et Part du Marché du Sucre Industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

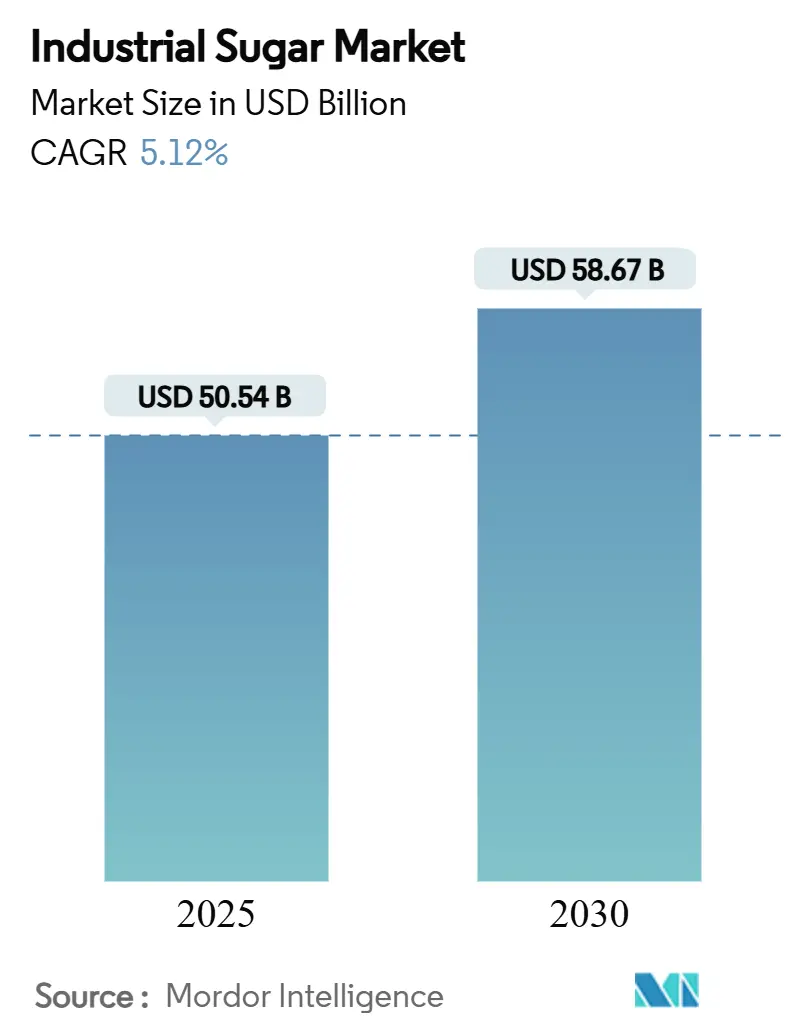

| Taille du Marché (2025) | 50.54 Milliards de dollars |

| Taille du Marché (2030) | 58.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sucre Industriel par Mordor Intelligence

La taille du marché mondial du sucre industriel s'établit à 50,54 milliards USD en 2025 et devrait atteindre 58,67 milliards USD d'ici 2030, progressant à un TCAC de 5,12 %. La demande soutenue des fabricants d'aliments transformés, les changements stratégiques de capacité entre le sucre et l'éthanol au Brésil, ainsi qu'une consommation stable dans le secteur des boissons soutiennent cette expansion. Le leadership de l'Asie-Pacifique repose sur une demande des ménages robuste et une capacité de raffinage à grande échelle, tandis que le secteur de la canne compétitif en termes de coûts en Amérique du Sud accélère les exportations. Les améliorations technologiques, des variétés de canne à rendement plus élevé aux lignes d'extraction automatisées, améliorent les marges et atténuent le durcissement des réglementations environnementales. Malgré l'essor des édulcorants alternatifs, le marché du sucre continue de bénéficier du rôle multifonctionnel du sucre dans la texture, la conservation et la fermentation, notamment dans les produits de boulangerie et les boissons.

Points Clés du Rapport

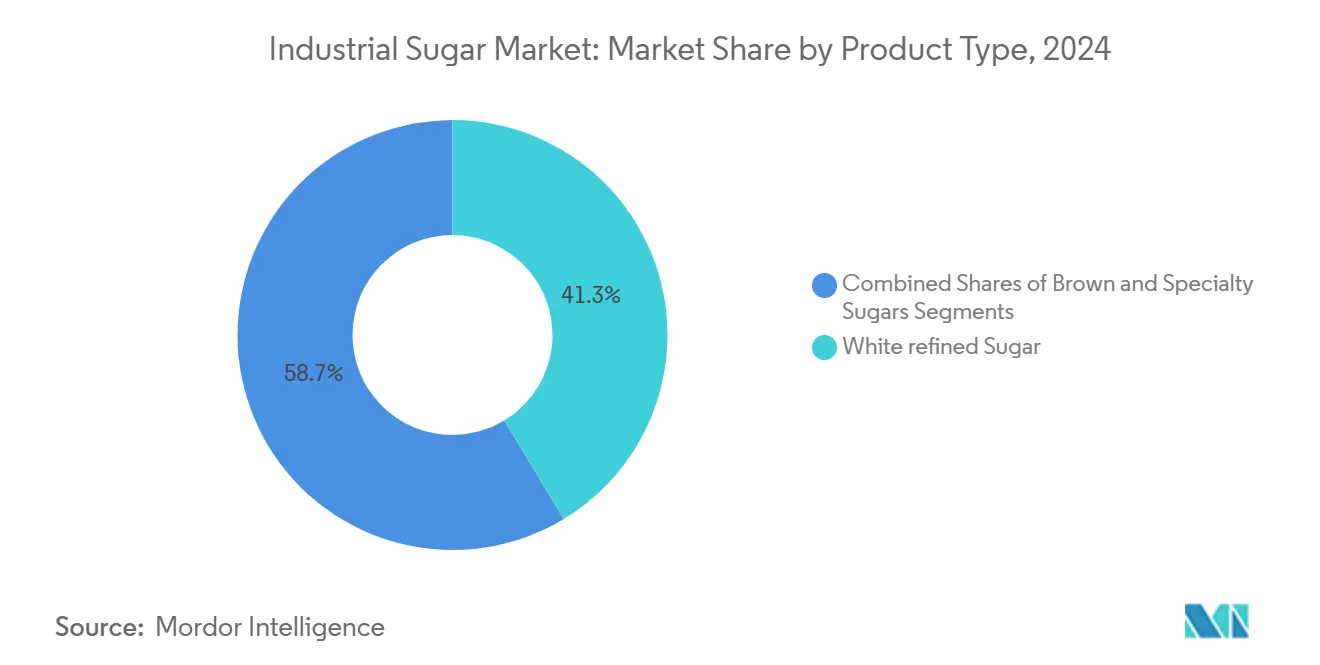

- Par type de produit, le sucre blanc raffiné a dominé avec 41,34 % de la part du marché du sucre industriel en 2024, tandis que les sucres spéciaux devraient enregistrer un TCAC de 6,12 % entre 2025 et 2030.

- Par forme, le sucre granulé a dominé avec une part de 51,15 % en 2024 ; le sucre en poudre devrait connaître la croissance la plus rapide avec un TCAC de 5,79 % jusqu'en 2030.

- Par source, le sucre de canne représentait 65,78 % de la part en 2024, tandis que le sucre de betterave devrait afficher un TCAC de 6,11 % jusqu'en 2030.

- Par application, les boissons représentaient 37,67 % de la part en 2024, tandis que les produits de boulangerie et de confiserie devraient se développer à un TCAC de 6,78 %.

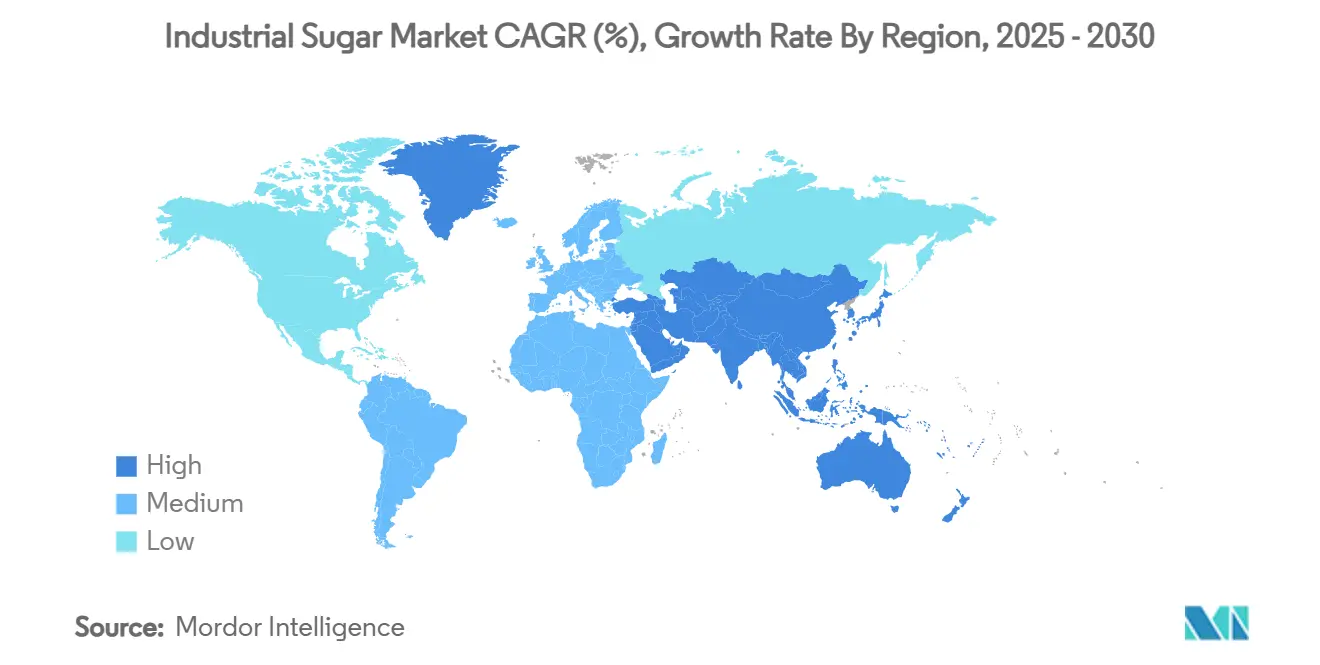

- Par géographie, l'Asie-Pacifique contrôlait 35,56 % des parts en 2024 ; l'Amérique du Sud devrait être la région à la croissance la plus rapide avec un TCAC de 5,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Sucre Industriel

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de boissons | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans le traitement du sucre | +0.8% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des programmes d'éthanol à base de canne redirigeant les capacités vers le sucre | +0.6% | Amérique du Sud, notamment le Brésil | Court terme (≤ 2 ans) |

| Croissance du commerce international | +0.4% | Mondial, avec un accent sur les importations en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations et subventions gouvernementales | +0.3% | Amérique du Nord, Amérique du Sud et certains marchés asiatiques | Long terme (≥ 4 ans) |

| Investissements dans la résilience de la chaîne d'approvisionnement | +0.2% | Mondial, avec un accent sur les principales régions productrices | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments Transformés et de Boissons

Alors que la consommation d'aliments transformés connaît une forte progression, elle redéfinit les schémas de demande en sucre. Les utilisateurs industriels privilégient désormais un approvisionnement régulier en sucre plutôt que l'optimisation des prix. Ce changement souligne l'attention accrue de l'industrie alimentaire à la sécurité de l'approvisionnement dans le sillage de la pandémie, ainsi que les besoins de formulation de plus en plus complexes couvrant diverses catégories de produits. Avec une part de marché dominante de 37,67 %, le secteur des boissons souligne le rôle central du sucre dans l'élaboration des profils gustatifs. Cela est particulièrement évident alors que les fabricants font face aux mandats de réduction du sucre tout en s'efforçant de satisfaire les consommateurs. Les données du Département de l'Agriculture des États-Unis révèlent que, malgré une tendance à la conscience sanitaire, la consommation industrielle de sucre est en hausse, portée par la croissance démographique et l'urbanisation dans les marchés émergents. Au-delà de ses capacités édulcorantes, le sucre offre des avantages fonctionnels tels que la conservation, la modification de la texture et le soutien à la fermentation. Ces attributs, non entièrement reproduits par les édulcorants alternatifs, soulignent la résilience du segment des aliments transformés.

Avancées Technologiques dans le Traitement du Sucre

Les innovations dans les technologies de traitement non seulement améliorent l'efficacité de l'extraction, mais réduisent également les impacts environnementaux. Les systèmes d'automatisation permettent désormais des opérations en continu, garantissant une utilisation optimale des actifs. Un exemple emblématique de cette tendance est la nouvelle installation de Michigan Sugar Company, qui, pour un coût de 109 millions USD, est dédiée à la désucration des mélasses. Cette installation extrait non seulement 80 millions de livres supplémentaires de sucre par an à partir de sous-produits, mais a également augmenté sa capacité de traitement à un impressionnant 650 tonnes par jour. Parallèlement, en Chine, la variété de canne à sucre LC05-136, fruit d'innovations en matière de sélection végétale, est cultivée sur plus de 1,67 million d'hectares. Développée par l'Académie des Sciences de Chine, cette variété améliore non seulement le rendement et l'efficacité du traitement, mais met également l'accent sur la résilience climatique. Ces avancées technologiques deviennent de plus en plus vitales alors que les producteurs font face à la hausse des coûts de main-d'œuvre et à des réglementations environnementales strictes, les poussant à maximiser la production à partir de chaque intrant. De plus, l'adoption de systèmes de surveillance numérique et de maintenance prédictive réduit non seulement les temps d'arrêt, mais optimise également la consommation d'énergie, conférant des avantages concurrentiels durables à ceux qui adoptent ces changements en avance.

Expansion des Programmes d'Éthanol à Base de Canne Redirigeant les Capacités vers le Sucre

Les sucreries brésiliennes réorientent leur activité de la production d'éthanol vers la production de sucre, en réponse à la viabilité économique croissante de l'éthanol à base de maïs. Ce pivot souligne des changements significatifs dans la politique énergétique et l'économie agricole du Brésil. Alors que les transformateurs de maïs prennent désormais en charge la production d'éthanol, les sucreries se concentrent sur leur expertise principale, comme le rapporte Reuters. Cette transition est particulièrement notable car le Brésil est le premier exportateur mondial de sucre. Les projections indiquent une production record de sucre de 45,9 millions de tonnes pour le cycle 2025/26, même avec une baisse des récoltes de canne à sucre, selon la Compagnie Nationale d'Approvisionnement. Une telle réallocation stabilise non seulement le marché mondial du sucre, mais permet également aux producteurs brésiliens de mieux aligner l'utilisation de leurs actifs sur les fluctuations des prix des matières premières. Cette tendance laisse entrevoir une transformation fondamentale dans les opérations des complexes intégrés sucre-éthanol, passant d'un modèle de production flexible à un modèle de spécialisation.

Croissance du Commerce International

Alors que des déséquilibres régionaux de production émergent, les importateurs asiatiques diversifient leurs sources d'approvisionnement pour atténuer les risques de dépendance, mettant en évidence la dynamique croissante du commerce international. Illustrant la reconfiguration des flux mondiaux, les États-Unis ont mis en place des mesures de sauvegarde agricoles spéciales sur les produits contenant plus de 65 % de sucre, une mesure devant durer jusqu'en septembre 2025, comme le rapporte le Service des Douanes et de la Protection des Frontières des États-Unis[1]Source : Service des Douanes et de la Protection des Frontières des États-Unis, "QB 25-330 2025 Mesures de Sauvegarde Agricoles Spéciales pour les Produits Contenant du Sucre", cbp.gov. Parallèlement, la décision du Canada, telle que notée par le Gouvernement du Royaume-Uni, de réviser son contingent tarifaire autonome pour le sucre de canne brut — permettant 260 000 tonnes à un droit de 0 % — souligne l'équilibre délicat entre le protectionnisme intérieur et les prix à la consommation. Ces changements de politique non seulement créent de nouveaux corridors commerciaux, mais contraignent également les exportateurs à affiner leurs stratégies d'entrée sur le marché. De plus, le commerce croissant de sucres spéciaux, géré par divers contingents, signale une tendance à une différenciation accrue des produits sur les marchés mondiaux.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial, avec un impact particulier sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations environnementales et de durabilité | -0.5% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Édulcorants à base de fermentation réduisant les volumes industriels | -0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution des préférences des consommateurs | -0.3% | Marchés développés, avec une adoption progressive dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les fluctuations des prix des matières premières posent des défis importants aux transformateurs de sucre, les coûts des matières premières représentant 60 à 70 % de leurs dépenses totales de production et étant de plus en plus liés aux marchés de l'énergie et des transports. L'industrie sucrière égyptienne constitue un exemple emblématique de cette vulnérabilité. Ici, de multiples dévaluations de la livre égyptienne ont non seulement entravé les importations, mais ont également contraint les producteurs locaux à réorienter leurs cultures vers la production de mélasse. Ce changement a, à son tour, réduit la disponibilité des matières premières pour les sucreries d'État. Une telle volatilité pose un défi particulier pour les petits transformateurs, qui manquent souvent de moyens de couverture et de la sécurité des contrats d'approvisionnement à long terme. Il en résulte une pression croissante en faveur de la consolidation au sein du secteur. De plus, l'étroite interconnexion entre les prix du sucre et les marchés des matières premières agricoles au sens large signifie que des facteurs externes — qu'il s'agisse d'événements météorologiques, de coûts énergétiques ou de fluctuations monétaires — peuvent rapidement perturber les marges bénéficiaires tout au long de la chaîne de valeur.

Préoccupations Environnementales et de Durabilité

Alors que l'Agence de Protection de l'Environnement des États-Unis renforce son contrôle sur le traitement du sucre, en fixant des limites strictes sur les niveaux de DBO5, de MES et de pH, les entreprises ressentent la pression. Suntory Holdings, en partenariat avec KTIS, est à l'avant-garde d'une initiative pionnière d'agriculture de canne à sucre à faible émission de carbone en Thaïlande, soulignant le passage de la durabilité d'un simple choix à un avantage concurrentiel[2]Source : Agence de Protection de l'Environnement des États-Unis, "Directives sur les Effluents pour le Traitement du Sucre", epa.gov. Pourtant, les obstacles ne se limitent pas au respect des réglementations ; ils englobent l'évolution des perceptions des consommateurs et des politiques d'entreprise qui privilégient de plus en plus les ingrédients d'origine durable. Les raffineries de sucre de canne cristallin étant désormais soumises à un plafond journalier strict de DBO5 de 2,38 livres par tonne de fonte, la nécessité d'optimiser l'utilisation de l'eau est primordiale. Cette exigence nécessite des systèmes de traitement avancés et des ajustements de processus, comme le souligne le Gouvernement des États-Unis. De tels mandats environnementaux stricts posent non seulement des défis pour les nouveaux entrants, mais renforcent également la position des acteurs établis dotés de l'infrastructure de conformité nécessaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Sucres Spéciaux Stimulent la Croissance Premium

En 2024, le sucre blanc raffiné détient une part de marché de 41,34 %, soulignant son rôle central dans les applications industrielles. Pendant ce temps, les sucres spéciaux, portés par des consommateurs soucieux de leur santé et par la production alimentaire artisanale, connaissent une croissance robuste de 6,12 % de TCAC jusqu'en 2030, avec des prix premium. Notamment, le segment du sucre de coco est en expansion, les Philippines améliorant leur compétitivité mondiale grâce à des techniques avancées de collecte de sève et à des variétés de noix de coco hybrides pour une meilleure efficacité de rendement, comme le rapporte l'Agence de Presse des Philippines. Le sucre brun, bénéficiant d'une demande stable en boulangerie, profite des tendances d'étiquetage propre et d'une image de produit naturel. Cependant, son économie de production est étroitement liée aux taux d'utilisation des capacités de raffinage.

La segmentation des produits met en évidence des dynamiques variées de la chaîne d'approvisionnement. Les sucres spéciaux, nécessitant un traitement avancé et un contrôle qualité rigoureux, constituent des barrières à l'entrée pour les petits producteurs. L'utilisation généralisée du sucre blanc raffiné dans les aliments et les boissons cimente sa domination, mais les producteurs font face à des pressions sur les marges liées aux prix des matières premières, les poussant à améliorer l'efficacité de l'extraction et à réduire les pertes de traitement. L'essor des certifications biologiques et de commerce équitable dans le segment spécialisé offre de nouvelles sources de revenus aux producteurs investissant dans la certification et la traçabilité, bien que ces avantages financiers soient principalement observés dans les marchés développés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par Forme : Domination du Granulé Face à la Croissance du Sucre en Poudre

En 2024, le sucre granulé détient une part dominante de 51,15 % du marché, soulignant son utilisation généralisée dans les applications grand public et industrielles. Pendant ce temps, le sucre en poudre, avec un taux de croissance de 5,79 %, connaît une demande accrue, notamment dans les boulangeries et les confiseries qui privilégient des distributions granulométriques spécifiques. Cette différenciation dans les formes de sucre crée non seulement des propositions de valeur uniques, mais met également en évidence leurs applications adaptées : le sucre granulé excelle dans la dissolution, tandis que le sucre en poudre est préféré pour l'amélioration de la texture et les usages décoratifs. De plus, les formes de sirop répondent à des besoins industriels de niche, notamment dans la production de boissons, où leur nature liquide simplifie les opérations, réduisant les étapes de traitement et garantissant la cohérence.

La production de diverses formes de sucre nécessite des équipements spécialisés et des contrôles qualité rigoureux, conduisant à une segmentation naturelle des installations de production. La demande croissante de sucre en poudre reflète l'évolution du secteur de la boulangerie vers la premiumisation, soulignant l'importance croissante de la texture et de l'apparence dans les choix des consommateurs. La décision stratégique d'American Sugar Refining de fermer son installation de Yonkers, tout en modernisant simultanément ses opérations de Baltimore et de Chalmette pour une production en continu, souligne l'accent mis par le secteur sur l'efficacité spécifique à chaque forme. De plus, le besoin d'infrastructures de stockage et de transport spécialisées pour la production de sirop crée des avantages concurrentiels significatifs pour les producteurs établis disposant de réseaux logistiques robustes.

Par Source : Le Leadership de la Canne Face à l'Accélération de la Betterave

En 2024, le sucre de canne détient une part dominante de 65,78 % du marché, soulignant son avantage de production dans les zones tropicales et subtropicales. Pendant ce temps, le taux de croissance du sucre de betterave à 6,11 % met en évidence la robustesse des systèmes de production en climat tempéré, soutenue par le soutien gouvernemental et les avancées technologiques. Au-delà des distinctions géographiques, la différenciation des sources repose également sur l'économie du traitement. Le sucre de canne bénéficie d'une teneur en saccharose plus élevée, tandis que le sucre de betterave affiche des rendements plus constants et des cycles de production plus rapides. L'initiative de la Chine de cultiver des variétés de canne à sucre mécanisées pour la production de masse souligne le potentiel des innovations spécifiques aux sources pour redéfinir la compétitivité régionale.

La trajectoire de croissance du sucre de betterave est portée par des investissements ciblés dans les efficacités de traitement et la sélection des cultures, qui améliorent la teneur en sucre et la résistance aux maladies. Cela est particulièrement évident dans les marchés européens et nord-américains, où le climat est propice à la culture de la betterave. Soulignant l'influence des cadres politiques sur l'économie des sources, le Département de l'Agriculture des États-Unis a fixé les taux de prêt pour le sucre pour l'exercice fiscal 2025 à 19,75 cents par livre pour le sucre de canne brut et à 25,38 cents par livre pour le sucre de betterave raffiné[3]Source : Département de l'Agriculture des États-Unis, "Le Département de l'Agriculture des États-Unis annonce les taux de prêt pour le sucre pour l'exercice fiscal 2025", fas.usda.gov. En réponse à la concurrence croissante, les producteurs de sucre de canne adoptent des stratégies d'intégration verticale et diversifient leurs sources de revenus grâce à une production flexible d'éthanol. Cette segmentation des sources reflète de plus en plus les objectifs plus larges de la politique agricole, mettant l'accent sur la sécurité alimentaire, le développement rural et la durabilité environnementale.

Par Application : Les Boissons en Tête Tandis que la Boulangerie Accélère

En 2024, les boissons détiennent une part de marché dominante de 37,67 %, soulignant le rôle central du sucre dans l'élaboration des profils gustatifs et l'obtention de l'approbation des consommateurs. Pendant ce temps, les secteurs de la boulangerie et de la confiserie connaissent une croissance de 6,78 %, portée par les tendances de premiumisation et un secteur de la restauration en plein essor. Le segment des boissons prospère non seulement grâce à la douceur du sucre, mais aussi grâce à ses propriétés uniques, telles que l'amélioration de la sensation en bouche et les qualités de conservation que les édulcorants alternatifs peinent à égaler. Dans les produits pharmaceutiques, le sucre joue un double rôle d'excipient et d'agent d'enrobage. Ce segment spécialisé adhère à des normes de qualité et réglementaires strictes, créant des barrières redoutables pour les nouveaux entrants.

La croissance du secteur de la boulangerie ne se limite pas au volume ; elle concerne également la valeur. Les produits artisanaux et premium utilisent non seulement plus de sucre, mais optent également pour des types spécialisés qui améliorent la texture et l'apparence. Dans les soins personnels et les cosmétiques, le sucre, bien qu'utilisé en plus petits volumes, se distingue comme exfoliant naturel et humectant, créant des marchés de niche pour les producteurs spécialisés. Un exemple concret : la taxe sur le sucre du Royaume-Uni, qui a réussi à réduire de moitié la consommation de sucre provenant des boissons sucrées pour les enfants, illustre comment les réglementations peuvent modifier les schémas de demande. Ce changement ouvre cependant des portes à la reformulation et au développement de produits innovants, comme le note The Guardian. Dans les produits laitiers et les desserts glacés, la capacité du sucre à modifier la texture et à abaisser les points de congélation crée des défis pour les substituts, garantissant une demande stable.

Analyse Géographique

En 2024, l'Asie-Pacifique détient une part dominante de 35,56 % du marché, soulignant la vaste population de la région et une classe moyenne en plein essor. Pendant ce temps, l'Amérique du Sud, avec un taux de croissance de 5,98 %, illustre les avantages de ses systèmes de production intégrés et de ses conditions agricoles favorables. La production de sucre en Chine devrait atteindre 10,4 millions de tonnes métriques pour la période 2024/25, soutenue par l'expansion des surfaces plantées en canne et en betterave, mettant en évidence la robustesse de la demande et de la capacité de production de la région, comme le note le Département de l'Agriculture des États-Unis.

En Inde, un rebond prévu de la production de sucre à 35 millions de tonnes pour le cycle 2025-26, stimulé par des pluies de mousson favorables et une superficie de canne élargie, souligne l'interaction entre la météo et les politiques gouvernementales sur la dynamique de l'offre régionale, comme le rapporte The Hindu Business Line. Les changements stratégiques de capacité et les investissements dans les infrastructures au Brésil stimulent la croissance de l'Amérique du Sud, renforçant sa compétitivité à l'exportation. Parallèlement, l'Argentine et la Colombie bénéficient des accords commerciaux régionaux et de conditions monétaires favorables.

Après une baisse de 20 %, la production de sucre en Thaïlande est en voie de redressement pour 2024/25, avec des volumes d'exportation en hausse, illustrant comment les producteurs expérimentés naviguent dans les fluctuations du marché, comme le souligne le Département de l'Agriculture des États-Unis. En Amérique du Nord et en Europe, les marchés matures font face à une consommation soucieuse de la santé et à des obstacles réglementaires, limitant la croissance. Pourtant, ces régions conservent leur importance grâce à des applications spécialisées à haute valeur ajoutée et à un traitement de pointe. Le Moyen-Orient et l'Afrique recèlent un fort potentiel. Cependant, l'Égypte fait face à des obstacles de production découlant de la dévaluation monétaire et des coûts énergétiques, entraînant une dépendance aux importations qui renforce la dynamique du commerce mondial.

Paysage Concurrentiel

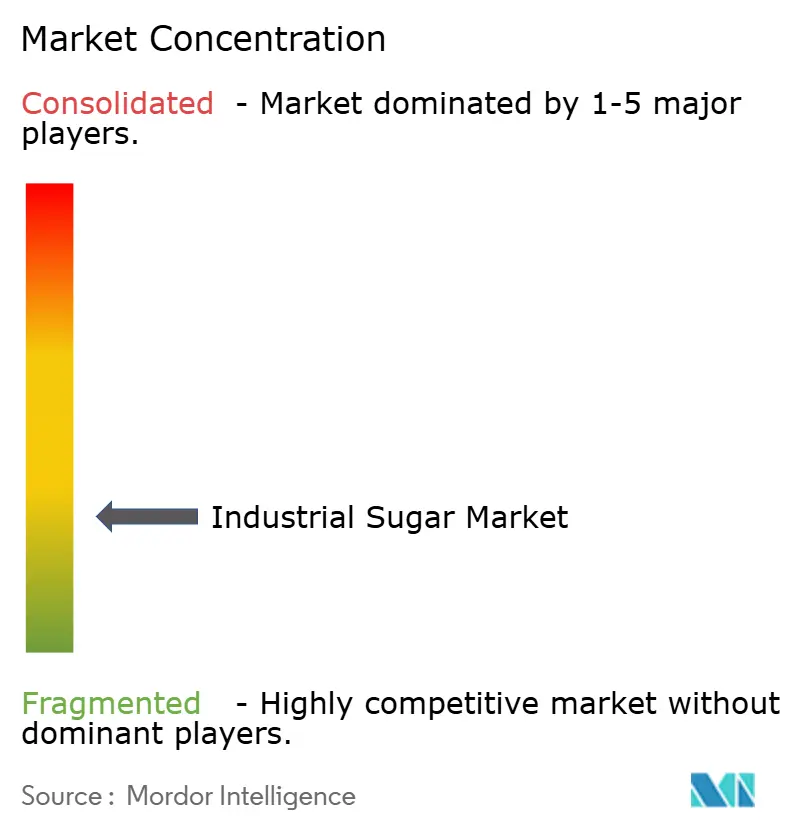

Le secteur sucrier présente une concurrence fragmentée, offrant des perspectives de consolidation substantielles pour les entreprises capables de tirer parti de l'échelle opérationnelle et de l'intégration de la chaîne d'approvisionnement. Cette fragmentation résulte de la dispersion géographique du secteur, des obstacles réglementaires aux fusions transfrontalières et de la nature capitalistique du traitement, qui limite l'expansion rapide des parts de marché. Les acteurs majeurs, tels que Südzucker AG et Tereos SCA, se concentrent de plus en plus sur l'intégration verticale, supervisant la culture, le traitement et la distribution de leurs produits. Cette stratégie leur offre non seulement des avantages en termes de coûts, mais garantit également la sécurité de l'approvisionnement. De plus, l'adoption des technologies émerge comme un facteur de différenciation clé, les entreprises canalisant leurs investissements dans l'automatisation, la maintenance prédictive et la surveillance numérique, tous visant à réduire les coûts opérationnels et à améliorer la cohérence de la qualité.

Des opportunités inexploitées existent dans les segments de sucres spéciaux, le raffinage des chaînes d'approvisionnement et l'adoption de méthodes de production durables conformes aux normes environnementales et aux exigences des consommateurs. Les entreprises de fermentation de précision attirent l'attention avec des innovations telles que l'édulcorant à base de protéines brazzéine. La brazzéine, qui bénéficie du statut Généralement Reconnu comme Sûr de la Food and Drug Administration, serait 10 000 fois plus sucrée que le sucre de table et ne contient aucune calorie.

L'arène concurrentielle est de plus en plus façonnée par les mandats réglementaires, tels que les directives sur les effluents de l'Agence de Protection de l'Environnement pour le traitement du sucre. Ces réglementations posent non seulement des défis à l'entrée, mais avantagent également les acteurs établis disposant d'infrastructures environnementales préexistantes, comme le note l'Agence de Protection de l'Environnement des États-Unis. En termes de manœuvres sur le marché, l'acquisition stratégique par Beta San Miguel d'une participation de 15,93 % dans Sucro Limited se distingue, renforçant son ancrage sur le marché nord-américain et améliorant son intégration de la chaîne d'approvisionnement.

Leaders du Secteur du Sucre Industriel

Südzucker AG

Tereos SCA

Associated British Foods plc (ABF Sugar)

Florida Crystals Corporation (ASR Group)

Wilmar International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le Gouvernement indien a annoncé l'autorisation d'exporter 25 000 tonnes métriques de sucre de qualité pharmaceutique de haute qualité. Le sucre est fabriqué selon des normes de haute qualité. Il est utilisé pour diverses applications pharmaceutiques.

- Juin 2025 : Mysore Sugar Company en Inde, également connue sous le nom de Mysugar, visait à écraser 4,5 lakh de tonnes métriques au cours de l'année 2025-26. L'entreprise a investi 5,8 millions USD dans cette expansion.

- Mars 2025 : Saraswati Sugar Mills (SSM) a lancé la production de sucre liquide inverti. La nouvelle usine de sucre liquide inverti a été établie par l'Indian Sugar and General Engineering Corporation (ISGEC). La production de sucre liquide est conforme aux réglementations nationales de sécurité alimentaire.

- Février 2024 : Sucro Ltd. a annoncé des plans pour construire une raffinerie de sucre de canne dans la région du Grand Chicago. L'installation correspond à l'échelle de l'usine de Lackawanna et comprend des capacités de production de sucres spéciaux. Ces capacités englobent de grands cristaux de grain pour les aliments spéciaux et la confiserie, une ligne de sucre brun intégrée, la production de sucre liquide spécial et le raffinage de sucre biologique.

Portée du Rapport sur le Marché Mondial du Sucre Industriel

| Sucre Blanc Raffiné |

| Sucre Brun |

| Sucres Spéciaux |

| Granulé |

| En Poudre/Glace |

| Sirop |

| Sucre de Canne |

| Sucre de Betterave |

| Boulangerie et Confiserie |

| Produits Laitiers et Desserts Glacés |

| Boissons |

| Produits Pharmaceutiques |

| Soins Personnels et Cosmétiques |

| Autres (Produits Chimiques, Textiles) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Sucre Blanc Raffiné | |

| Sucre Brun | ||

| Sucres Spéciaux | ||

| Forme | Granulé | |

| En Poudre/Glace | ||

| Sirop | ||

| Source | Sucre de Canne | |

| Sucre de Betterave | ||

| Application | Boulangerie et Confiserie | |

| Produits Laitiers et Desserts Glacés | ||

| Boissons | ||

| Produits Pharmaceutiques | ||

| Soins Personnels et Cosmétiques | ||

| Autres (Produits Chimiques, Textiles) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial du sucre ?

La taille du marché du sucre est de 50,54 milliards USD en 2025, et il devrait atteindre 58,67 milliards USD d'ici 2030.

Quelle région détient la plus grande part de la demande en sucre ?

L'Asie-Pacifique est en tête avec 35,56 % des revenus mondiaux en 2024 grâce à sa vaste base de consommateurs et à sa capacité de raffinage.

Quel segment du marché du sucre connaît la croissance la plus rapide ?

Les sucres spéciaux devraient croître à un TCAC de 6,12 % entre 2025 et 2030, portés par la demande d'étiquetage propre et de boulangerie premium.

Comment les réglementations environnementales affectent-elles les producteurs de sucre ?

Des règles plus strictes sur les eaux usées et le carbone augmentent les exigences en capital, favorisant les entreprises dotées de systèmes de traitement avancés et de programmes agricoles durables.

Dernière mise à jour de la page le: