Taille et part du marché du sucre de coco

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

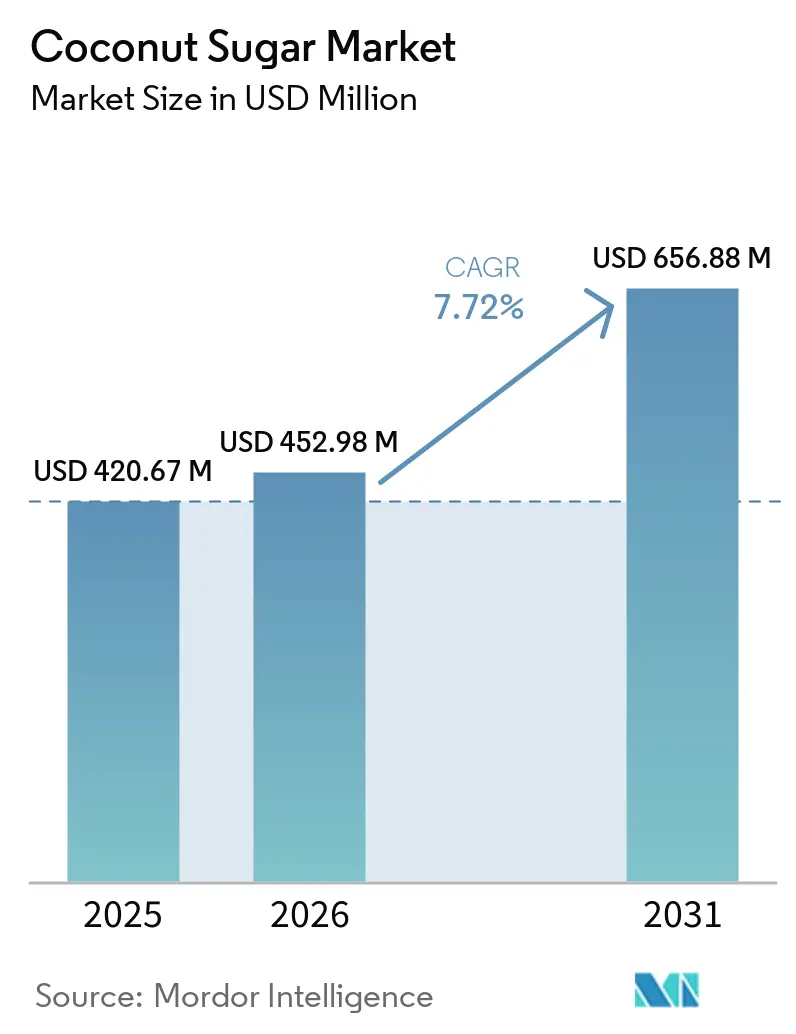

| Taille du Marché (2026) | 452.98 Millions de dollars américains |

| Taille du Marché (2031) | 656.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre de coco par Mordor Intelligence

La taille du marché du sucre de coco était évaluée à 420,67 millions USD en 2025 et devrait croître de 452,98 millions USD en 2026 pour atteindre 656,88 millions USD d'ici 2031, à un TCAC de 7,72 % durant la période de prévision (2026-2031). La demande croissante de édulcorants naturels à faible indice glycémique, les lancements de boissons fonctionnelles mettant en avant le nectar de coco riche en minéraux, et les avancées dans les formats de poudre à faible teneur en humidité propulsent collectivement le marché du sucre de coco. L'Indonésie continue d'assurer environ 90 % de la production mondiale, mais cette concentration géographique amplifie les risques liés au climat. La certification est devenue une nécessité stratégique, les détaillants européens et nord-américains exigeant les certifications USDA Organic, Fair for Life et Non-OGM. Par ailleurs, les transformateurs qui investissent dans des équipements de séchage par atomisation ou d'évaporation sous vide remportent des contrats auprès de marques de substituts de repas, de confiseries et de boissons instantanées qui valorisent la solubilité rapide.

Principaux enseignements du rapport

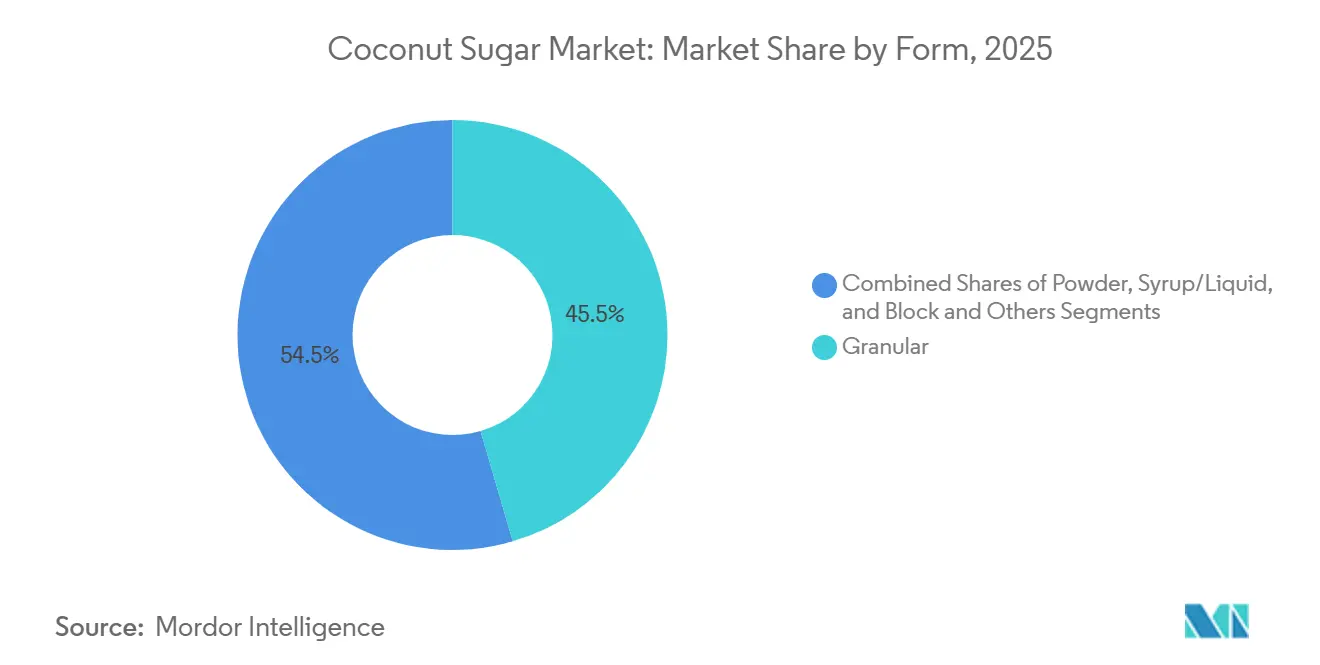

- Par segment de forme, les formes granulées ont dominé avec 45,47 % de la part du marché du sucre de coco en 2025, tandis que les formats en poudre progresseront à un TCAC de 8,25 % jusqu'en 2031.

- Par segment de catégorie, les produits conventionnels ont capté 53,36 % du marché du sucre de coco en 2025 ; les variantes biologiques croîtront à un TCAC de 9,14 % jusqu'en 2031.

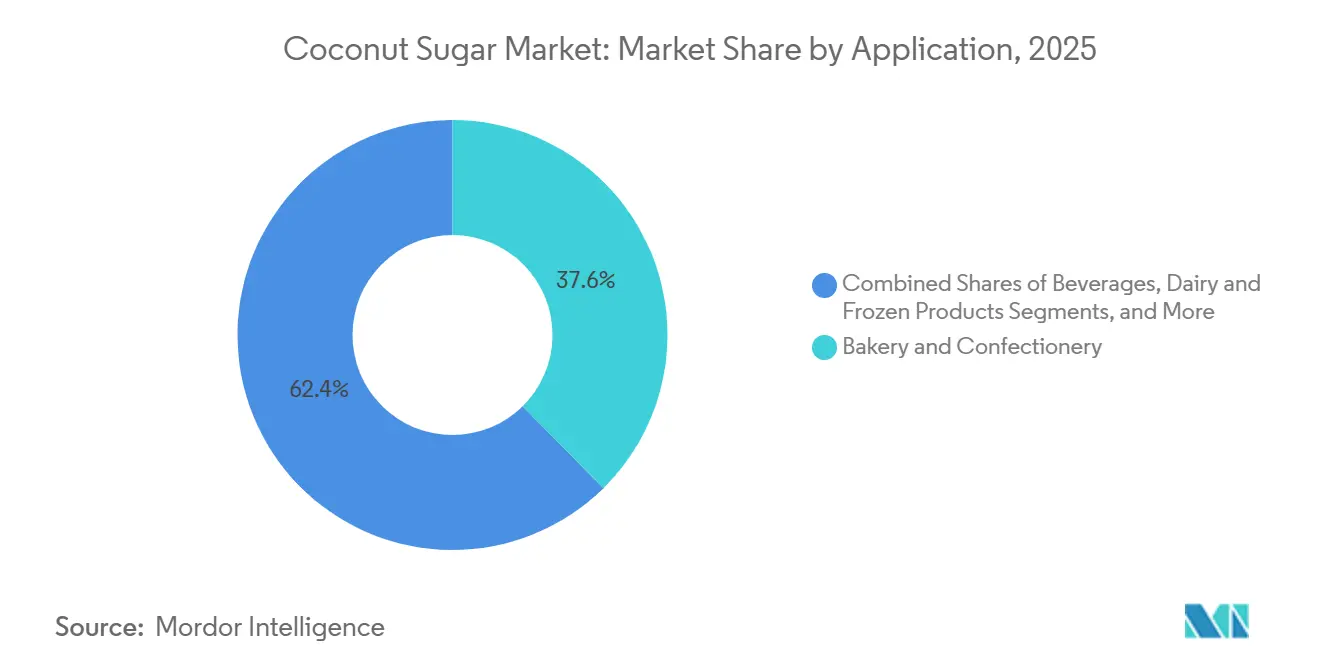

- Par segment d'application, la boulangerie et la confiserie ont représenté 37,62 % de la demande en 2025, tandis que les boissons progresseront à un TCAC de 8,46 % jusqu'en 2031.

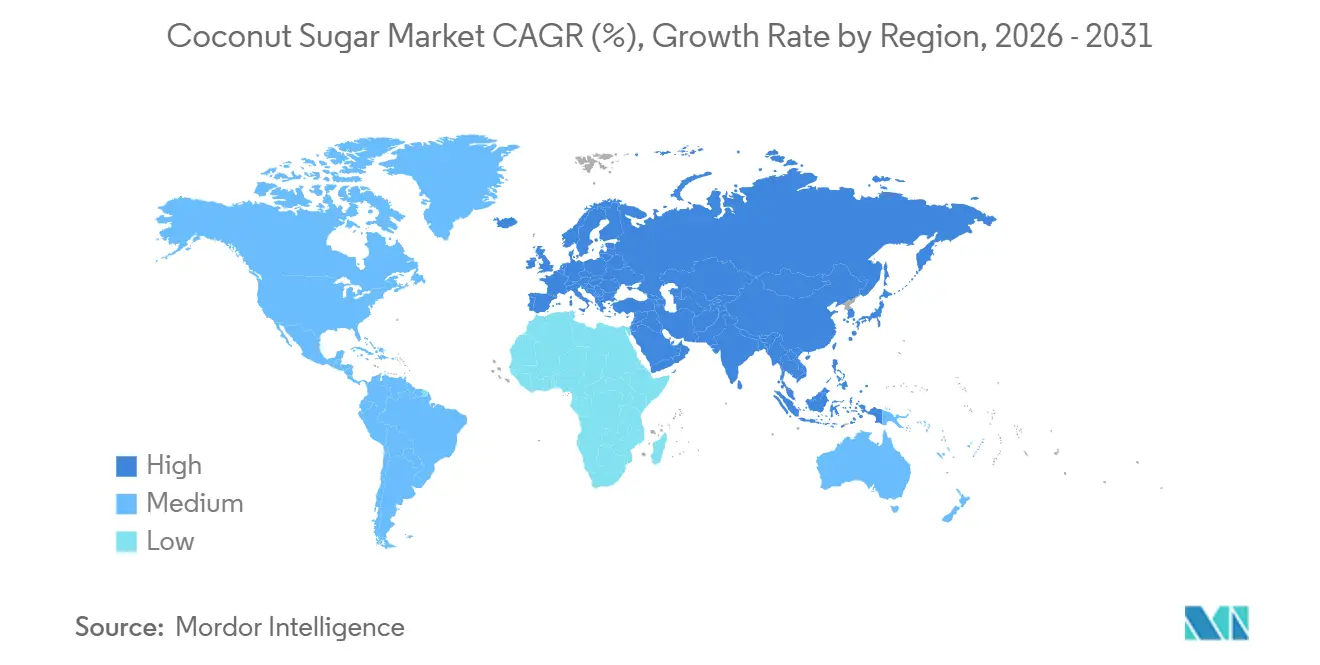

- Par segment géographique, l'Asie-Pacifique a représenté 52,74 % de la valeur 2025, tandis que l'Europe enregistrera la croissance régionale la plus rapide à un TCAC de 8,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du sucre de coco

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants naturels à faible indice glycémique | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des boissons fonctionnelles utilisant des édulcorants traditionnels | +1.5% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit dans les formats de poudre à faible teneur en humidité | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande croissante d'édulcorants alternatifs à saveur douce | +1.0% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Application dans les soins personnels naturels et les cosmétiques | +0.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'édulcorants certifiés Non-OGM | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants naturels à faible indice glycémique

L'indice glycémique du sucre de coco, compris entre 35 et 54, le positionne en dessous de la plage de 60 à 65 du sucre de canne, un différentiel qui résonne auprès des consommateurs diabétiques et prédiabétiques cherchant à modérer la glycémie postprandiale sans recourir aux édulcorants artificiels. La base de données de composition alimentaire de la FDA inclut le sucre de coco comme édulcorant naturel ne nécessitant aucune détermination GRAS, simplifiant la formulation pour les fabricants alimentaires américains, tandis que la norme PNS/BAFPS 22:2013 des Philippines codifie les paramètres de qualité, notamment une teneur en humidité inférieure à 3 % et des seuils de pureté en saccharose[1]Source : U.S. Food and Drug Administration, "Food Data Central—Coconut Sugar," FDA.GOV. Des études évaluées par des pairs confirment que le sucre de coco conserve des minéraux à l'état de traces — potassium, magnésium, zinc et fer — à des niveaux 10 à 100 fois supérieurs à ceux du sucre de canne raffiné, bien que les quantités absolues restent nutritionnellement modestes aux portions habituelles. Le Non-GMO Project a certifié plus de 1 200 produits à base de sucre de coco en 2024, soit une augmentation de 22 % par rapport à 2023, reflétant les exigences des détaillants en matière de positionnement « étiquette propre », les consommateurs associant les allégations sans OGM à des attributs de santé plus larges malgré le statut non-OGM des cocotiers par définition botanique. La contribution de ce moteur de 1,8 point de pourcentage au TCAC est la plus prononcée en Amérique du Nord et en Europe, où la tarification premium des édulcorants à faible indice glycémique maintient des marges supérieures de 40 à 60 % à celles du sucre de canne conventionnel, tandis que l'adoption en Asie-Pacifique reste limitée par la sensibilité aux prix et l'utilisation ancrée du sucre de canne dans la confiserie traditionnelle.

Expansion des boissons fonctionnelles utilisant des édulcorants traditionnels

Les formulateurs de boissons fonctionnelles substituent de plus en plus le nectar de fleur de coco et le sucre de coco aux sirops de canne pour obtenir une fortification en minéraux et des niveaux de fructose plus faibles sans additifs synthétiques, une tendance illustrée par le lancement en août 2025 à Singapour par CocoGen de variantes de boissons fonctionnelles à base d'eau de coco offrant 25 % d'électrolytes et de magnésium supplémentaires grâce à l'infusion de sucre de coco. Les boissons gazeuses de CÓCOES SLOW utilisant le nectar de fleur de coco comme édulcorant principal sont entrées sur les marchés européens en 2025, ciblant les consommateurs en quête de profils de saveurs « swicy » (sucré-épicé), un segment dont l'enquête de NCSolutions de mai 2024 auprès de 1 114 adultes américains a révélé que 74 % souhaitaient l'essayer. La technologie de nectar de coco évaporé sous vide (VECN) de Big Tree Farms, commercialisée en 2022, réduit la teneur en humidité de 30 % et minimise la caramélisation, permettant aux marques de boissons instantanées et de substituts de repas d'obtenir une substitution 1:1 du sucre de canne sans reformulation. Ce moteur contribue à hauteur de 1,5 point de pourcentage au TCAC, avec un impact à court terme concentré en Amérique du Nord et dans les centres urbains d'Asie-Pacifique où la pénétration des boissons fonctionnelles dépasse 15 % du total des ventes de boissons, mais la scalabilité dépend de la sécurisation d'un approvisionnement stable en sucre de coco biologique, les acheteurs européens exigeant de plus en plus la certification Fair for Life.

Innovation produit dans les formats de poudre à faible teneur en humidité et à écoulement libre

La technologie de séchage par atomisation incorporant de la dextrine résistante (NUTRIOSE®) comme agent formateur de verre atteint une température de transition vitreuse de 137,53 °C, résolvant les problèmes d'agglomération par l'humidité qui limitaient auparavant la stabilité en rayon de la poudre de sucre de coco dans les climats humides. Le séchage sous vide à 70 °C pendant 56 heures produit une poudre amorphe avec des taux de dissolution plus rapides que les formats granulés, permettant des applications dans les boissons instantanées et la confiserie où les critères de solubilité exigent une dissolution à 90 % en 30 secondes. L'agglomération en lit fluidisé améliore encore les propriétés instantanées en créant des structures de particules poreuses à surface accrue, un procédé adopté par les transformateurs indonésiens ciblant les canaux B2B en Amérique du Nord et en Europe, où les marques de substituts de repas et de poudres protéinées exigent des édulcorants à écoulement libre compatibles avec les lignes de remplissage automatisées. Ce groupe d'innovations contribue à hauteur de 1,2 point de pourcentage au TCAC, avec un impact à moyen terme, les formats en poudre commandant des primes de prix de 15 à 25 % par rapport aux variantes granulées mais nécessitant des investissements en capital de 500 000 à 1,5 million USD pour l'infrastructure de séchage par atomisation, une barrière pour les coopératives de petits exploitants qui dominent la production indonésienne. La trajectoire d'adoption dépendra de la capacité des transformateurs régionaux à accéder à des financements concessionnels ou à former des coentreprises avec des fournisseurs d'ingrédients multinationaux cherchant à se diversifier au-delà de la maltodextrine dérivée de la canne.

Demande croissante d'édulcorants alternatifs à saveur douce

Les notes de caramel et de toffee du sucre de coco, bien qu'appréciées dans les applications de boulangerie, limitent son utilité dans les formulations à saveur neutre telles que les alternatives laitières et les comprimés nutraceutiques, stimulant la demande de variantes à saveur douce produites par cristallisation contrôlée et stabilisation du pH. Les transformateurs du Centre de Java expérimentent la gestion des minéraux et l'optimisation temps-température-Brix pour réduire le brunissement lors de l'évaporation, obtenant des profils de couleur plus clairs (valeurs L* supérieures à 55 contre 40-45 pour le sucre de coco traditionnel) qui élargissent le champ d'application au chocolat blanc et aux formulations de yaourt. L'Organic Golden Coconut Sugar de Big Tree Farms, lancé en 2025, cible ce segment en s'approvisionnant en sève de jeunes boutons floraux à plus faible teneur en polyphénols, bien que les rendements soient inférieurs de 15 à 20 % à ceux de la récolte sur boutons matures. Ce moteur ajoute 1,0 point de pourcentage au TCAC sur le long terme, les variantes à saveur douce restant de niche (estimées à 8-12 % du volume total de sucre de coco en 2025) mais commandant des primes de prix de 20 à 30 % dans les circuits biologiques européens où les formulateurs recherchent des alternatives à étiquette propre au sucre de canne décoloré. La mise à l'échelle de la production à saveur douce nécessite des recherches agronomiques sur l'optimisation du stade des boutons et les traitements enzymatiques post-récolte, domaines dans lesquels le Bureau de la recherche agricole des Philippines et le ministère de l'Agriculture d'Indonésie ont lancé des programmes pilotes mais manquent de financement pour atteindre l'échelle commerciale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rendement limité par rapport à la production de sucre de canne | -0.6% | Mondial, le plus aigu dans les zones de production d'Indonésie et des Philippines | Long terme (≥ 4 ans) |

| Coût de production élevé et volatilité des prix | -0.8% | Mondial, avec des effets prononcés sur les marchés d'origine d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Long cycle de production de la collecte de sève à la cristallisation | -0.4% | Indonésie, Philippines, Thaïlande et autres pays d'origine | Moyen terme (2-4 ans) |

| Risque d'adultération/contamination dans la chaîne d'approvisionnement | -0.5% | Mondial, concentré dans les canaux d'exportation non réglementés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rendement limité par rapport à la production de sucre de canne

Les cocotiers produisent 1,5 à 2 fois plus de sucre par acre que la canne, mais nécessitent une récolte quotidienne intensive en main-d'œuvre et un traitement rapide, créant un écart de productivité structurel qui limite l'élasticité de l'offre. Le programme de récolte séquentielle de sève de cocotier pour le palmier nipa (SCTNP) de l'Autorité philippine de la noix de coco génère environ 71 000 PHP par hectare et par an, contre 7 500 PHP pour la production de noix uniquement, mais la disponibilité des récolteurs de sève contraint l'expansion, le vieillissement démographique et le désintérêt des jeunes réduisant la main-d'œuvre active. Le district de Banyumas n'avait enregistré que 6 699 de ses 22 000 récolteurs de palmiers auprès de l'assureur d'État BPJS Ketenagakerjaan à la mi-2025, reflétant la prévalence du travail informel et les préoccupations en matière de sécurité[2]Source : ANTARA News Desk, "Sweeting the World: Inside Banyumas' Global Coconut Sugar Ambition," ANTARANEWS.COM. L'étude du CPCRI indien sur les variétés de cocotiers WCT a enregistré 960 ml de sève par palmier et par jour, se traduisant par 96 à 144 kg de sucre par hectare et par an à une teneur en sucre de 11 à 15 %, contre 6 000 à 8 000 kg par hectare pour le sucre de canne dans des conditions optimales. Ce frein de -0,6 point de pourcentage sur le TCAC persiste sur le long terme, à moins que les variétés naines de cocotiers, qui permettent aux récolteurs de sève de desservir 100 arbres par jour contre 25 pour les palmiers de grande taille, n'atteignent une échelle commerciale, une transition nécessitant 5 à 7 ans pour que les nouvelles plantations atteignent la maturité productive et des investissements en capital dépassant 3 000 USD par hectare pour les plants et l'infrastructure.

Coût de production élevé et volatilité des prix

Les coûts de production du sucre de coco dans la région de Banyumas en Indonésie varient de 1,80 à 2,50 USD par kg, tirés par la collecte de sève intensive en main-d'œuvre (40 à 50 % du coût total), le bois de chauffage pour l'évaporation (15 à 20 %) et l'emballage (10 à 15 %), tandis que les prix de détail européens de 15 à 27 EUR par kg (16 à 29 USD) reflètent des marges de 6 à 10 fois qui compriment les transformateurs intermédiaires et limitent la pénétration du marché de masse. Les prix de gros aux États-Unis fluctuent entre 300 et 650 USD par tonne métrique pour les produits mélangés, bien que le sucre de coco biologique pur atteigne 4 000 à 6 000 USD par tonne métrique FOB Indonésie, une volatilité due aux variations saisonnières du flux de sève (les rendements chutent de 30 à 40 % pendant les mois secs), aux fluctuations monétaires (dépréciation de l'IDR de 8 à 12 % annuellement par rapport à l'USD depuis 2020) et à la demande concurrente de noix de coco dans les marchés du coprah et de la noix de coco desséchée. Cet impact de -0,8 point de pourcentage sur le TCAC est le plus aigu à court terme, la tension de l'offre de sucre de coco biologique en 2025-2026, citée par plusieurs importateurs européens, poussant les prix au comptant de 15 à 25 % au-dessus des niveaux contractuels, érodant les marges des marques de confiserie et de boissons qui ne disposent pas d'accords d'approvisionnement à long terme. Les recherches de Tradin Organic sur des réchauds de cuisson alternatifs visent à réduire les coûts de combustible de 30 à 40 % et à diminuer les impacts sur la santé respiratoire, mais l'adoption nécessite des investissements initiaux de 150 à 300 USD par ménage de récolteur de sève, une barrière sans financement subventionné.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les formats en poudre gagnent du terrain grâce aux avancées en matière de solubilité

Le sucre de coco granulé représentait 45,47 % de la valeur du marché en 2025, apprécié pour sa substituabilité directe au sucre de canne dans les applications de boulangerie et de confiserie où les notes de caramel améliorent les profils de saveur, tandis que les formats en poudre progressent à un TCAC de 8,25 % jusqu'en 2031, la technologie de séchage par atomisation incorporant de la dextrine résistante atteignant des températures de transition vitreuse supérieures à 137 °C, résolvant les problèmes d'agglomération par l'humidité qui limitaient auparavant la stabilité en rayon dans les climats humides. Le séchage sous vide à 70 °C pendant 56 heures produit une poudre amorphe qui se dissout à 90 % en 30 secondes, répondant aux critères des boissons instantanées et des substituts de repas, tandis que les formats granulés nécessitent 2 à 3 minutes d'agitation. Les formats sirop et liquide sont concentrés dans les circuits de restauration collective, où les systèmes de manutention en vrac et de pompage favorisent les édulcorants liquides ; cependant, les variations de viscosité (3 000 à 8 000 cP à 25 °C, selon le Brix) compliquent la standardisation entre les fournisseurs. Les formats bloc et autres (comprimés compressés, sachets individuels) sont principalement présents dans le commerce de détail d'Asie du Sud-Est, où les méthodes de cuisson traditionnelles favorisent les édulcorants solides pouvant être râpés ou dissous progressivement.

L'accélération du segment de la poudre reflète la commercialisation en 2022 par Big Tree Farms du nectar de coco évaporé sous vide (VECN) avec une teneur en humidité inférieure de 30 % et une caramélisation réduite, permettant aux marques de chocolat et de confiserie d'obtenir une substitution 1:1 du sucre de canne sans reformulation. L'agglomération en lit fluidisé, adoptée par les transformateurs indonésiens ciblant les canaux B2B nord-américains, crée des structures de particules poreuses à surface accrue qui améliorent la fluidité dans les lignes de remplissage automatisées, une exigence critique pour les fabricants de poudres protéinées et de nutraceutiques où la ségrégation et l'agglomération entraînent des rejets de lots. Les formats sirop font face à des vents contraires liés aux exigences de chaîne du froid et à une durée de conservation plus courte (6 à 9 mois contre 18 à 24 mois pour la poudre et le granulé), limitant la viabilité à l'exportation vers les marchés situés à moins de 3 à 4 semaines de délai d'expédition depuis l'Indonésie ou les Philippines. Les formats granulés conservent leur dominance dans les applications de boulangerie en raison de leurs propriétés de rétention d'humidité et de leurs contributions à la réaction de Maillard lors de la cuisson, mais le TCAC de 4 à 5 % du segment est inférieur à la croissance globale du marché, les formulateurs privilégiant de plus en plus la solubilité instantanée et les profils de saveur neutres uniquement réalisables avec un traitement avancé de la poudre.

Par catégorie : les variantes biologiques progressent sous l'effet des exigences de certification

Le sucre de coco conventionnel détenait 53,36 % de la valeur du marché en 2025, reflétant la sensibilité aux prix dans les marchés intérieurs d'Asie-Pacifique et les circuits de restauration collective où les primes biologiques de 40 à 60 % dépassent les seuils de consentement à payer, tandis que les variantes biologiques s'accélèrent à un TCAC de 9,14 % jusqu'en 2031, les détaillants européens et nord-américains exigeant les certifications USDA Organic et Fair for Life pour le référencement en rayon. L'engagement de Big Tree Farms en janvier 2026 d'élargir son réseau d'agriculteurs certifiés de 17 000 à 25 000 petits exploitants et d'augmenter les terres gérées durablement de 1 400 à 6 000 hectares signale que la certification passe d'un outil de différenciation à une exigence de base pour les circuits d'exportation[3]Source : Service de presse, "Mirova investit 10 millions USD dans Big Tree Farms," MIROVA.COM. Les ventes européennes de sucre de coco biologique ont progressé en 2024-2025, dépassant la croissance annuelle du marché alimentaire biologique au sens large, les consommateurs associant la certification biologique à des attributs de durabilité plus larges, notamment l'empreinte carbone et le bien-être des agriculteurs. Les formats conventionnels restent dominants sur le marché intérieur indonésien, où le sucre de coco se vend au détail entre 15 000 et 25 000 IDR par kg (1,00 à 1,65 USD) contre 35 000 à 50 000 IDR (2,30 à 3,30 USD) pour les variantes biologiques, une prime qui limite la pénétration au-delà des ménages de la classe moyenne urbaine.

L'élan du segment biologique est renforcé par le projet de subvention sur trois ans de Tradin Organic ciblant 2 275 petits exploitants du Centre de Java avec des interventions comprenant des réchauds de cuisson alternatifs, l'intégration carbone pour valoriser les réductions d'émissions, et des études de faisabilité sur les cocotiers nains. Les coûts de certification de 2 000 à 5 000 USD annuellement pour la vérification Non-GMO Project plus 0,5 à 1,5 % des ventes pour la certification biologique favorisent les grands exportateurs par rapport aux coopératives de petits exploitants, accélérant potentiellement la consolidation, comme en témoigne l'acquisition par CBL Group de PT TJT Indonésie pour 25 millions USD afin de sécuriser l'approvisionnement certifié pour les marchés européens. Le partenariat de l'Autorité philippine de la noix de coco avec la Table ronde durable de la noix de coco en 2024 vise à simplifier la certification de groupe pour les petits exploitants, bien que l'adoption reste inférieure à 15 % des producteurs éligibles en raison des charges documentaires et des périodes de transition de trois ans requises pour la certification biologique. Le sucre de coco conventionnel reflète une croissance régulière de la demande dans les circuits de restauration collective et industriels d'Asie-Pacifique, mais le segment fait face à une pression sur les marges, les acheteurs européens rejetant de plus en plus les approvisionnements non certifiés, contraignant les producteurs conventionnels à investir dans la certification ou à accepter des ventes sur le marché au comptant à moindre valeur.

Par application : les boissons dépassent la boulangerie grâce à l'innovation fonctionnelle

Les applications de boulangerie et de confiserie représentaient 37,62 % de la demande en sucre de coco en 2025, tirant parti des propriétés de rétention d'humidité de l'édulcorant et de ses contributions à la réaction de Maillard qui améliorent le brunissement et le développement des saveurs dans les biscuits, gâteaux et chocolats, tandis que les boissons progressent à un TCAC de 8,46 % jusqu'en 2031, les formulateurs de boissons fonctionnelles substituant le nectar de fleur de coco aux sirops de canne pour obtenir des profils de fructose plus faibles et une fortification en minéraux sans additifs synthétiques. Le lancement en août 2025 à Singapour par CocoGen de variantes de boissons fonctionnelles à base d'eau de coco offrant 25 % d'électrolytes et de magnésium supplémentaires grâce à l'infusion de sucre de coco illustre ce changement, tout comme les boissons gazeuses de CÓCOES SLOW utilisant le nectar de fleur de coco pour cibler les préférences de saveurs « swicy », un segment dont l'enquête de NCSolutions de mai 2024 a révélé que 74 % des adultes américains souhaitaient l'essayer. Les produits laitiers et desserts glacés sont concentrés dans les glaces à base de lait de coco et les alternatives au yaourt, où les notes de caramel du sucre de coco complètent le moelleux crémeux de la matière grasse de coco, bien que les défis de formulation liés à la formation de cristaux de glace et à la synérèse limitent la pénétration dans les nouveautés glacées premium.

Les nutraceutiques et compléments alimentaires sont principalement utilisés comme liants pour comprimés et bases de sirop, où la teneur en minéraux à l'état de traces du sucre de coco soutient le positionnement « aliment complet », mais le segment est en retard par rapport aux boissons en raison de la concurrence du fruit du moine et de la stévia dans les formulations zéro calorie. Les soins personnels et cosmétiques représentaient une application naissante portée par des brevets d'extraits de coque de coco (EP3429695A1, US10980736B2) décrivant des propriétés anti-glycation et éclaircissantes pour la peau, bien que la commercialisation reste limitée à moins de 50 références mondiales en 2025. Le lancement en octobre 2025 par Big Tree Farms des sauces barbecue Naughty Bali chez Sprouts et Publix, formulées avec du sucre de coco biologique, des acides aminés de coco et du vinaigre de coco, signale une diversification vers les condiments salés, une catégorie où les notes de caramel et l'indice glycémique plus faible du sucre de coco le différencient des concurrents sucrés à la canne. L'application en boulangerie reflète une croissance régulière de la demande dans les segments artisanal et sans gluten, mais la catégorie fait face à des vents contraires liés à l'adoption de l'érythritol et de l'allulose dans les mélanges de pâtisserie à faible teneur en glucides, où les 4 grammes de glucides par cuillère à café du sucre de coco dépassent les seuils du régime cétogène.

Analyse géographique

L'Asie-Pacifique représentait 52,74 % de la valeur du marché mondial du sucre de coco en 2025 et devrait croître à un TCAC de 7,2 % jusqu'en 2031, soutenue par la domination de l'Indonésie en tant que source d'environ 90 % de l'approvisionnement mondial et l'objectif des Philippines de 100 millions de plants de cocotiers d'ici 2028, visant à accroître la capacité de transformation à valeur ajoutée. La région de Banyumas en Indonésie produit environ 80 % de la production nationale de sucre de coco, les principales provinces productrices de noix de coco comprenant Riau, Sulawesi du Nord et Java Est. Cependant, la production des petits exploitants crée des défis de traçabilité et de contrôle qualité qui favorisent les exportateurs à intégration verticale. Les données d'exportation de décembre 2025 de l'Indonésie ont enregistré des expéditions de 1,054 million de kg de sucre de sève de coco, avec la Chine, la Malaisie, la Thaïlande et les Pays-Bas comme principales destinations. La région de Mindanao du Nord aux Philippines, avec plus de 304 000 hectares et 32 millions d'arbres productifs, se positionne comme un pôle d'approvisionnement secondaire, bien que les transformateurs enregistrés auprès de l'Autorité philippine de la noix de coco ne produisent actuellement qu'environ 4 000 tonnes métriques par an, une fraction de la production estimée de l'Indonésie à 140 000-160 000 tonnes métriques.

L'Europe progresse à un TCAC de 8,37 % jusqu'en 2031, le taux de croissance régionale le plus rapide, portée par les exigences de certification biologique et les exigences de vérification Non-GMO Project qui commandent des primes de prix de 40 à 60 % par rapport au sucre de canne conventionnel dans les circuits de vente au détail premium. Les ventes européennes de sucre de coco biologique ont progressé en 2024-2025, dépassant le marché alimentaire biologique au sens large, les Pays-Bas, l'Allemagne et la France émergeant comme principaux pôles d'importation tirant parti de l'infrastructure portuaire de Rotterdam et Hambourg pour la réexportation vers les marchés de l'UE plus petits. La taille du marché de la région en 2025 reflète une pénétration naissante, mais la trajectoire est soutenue par la clarté du cadre des nouveaux aliments de l'UE et les données commerciales Eurostat HS 17029 montrant une hausse des volumes d'importation de sucre de coco. L'acquisition par CBL Group en janvier 2026 de PT TJT Indonésie pour plus de 25 millions USD, soutenue par la Société financière internationale, cible explicitement l'expansion sur le marché européen en tirant parti des accords commerciaux de l'Indonésie et des certifications existantes de l'installation acquise.

L'Amérique du Nord est caractérisée par des importateurs à intégration verticale tels que Big Tree Farms (s'approvisionnant auprès de 17 000 petits exploitants indonésiens) et Nutiva (approvisionnement certifié USDA Organic et Non-GMO Project Verified) qui contrôlent les chaînes d'approvisionnement de la ferme au rayon de vente au détail. La croissance de la région est contrainte par la concurrence du fruit du moine, de l'allulose et de l'érythritol dans les formulations zéro calorie, mais l'innovation dans les boissons fonctionnelles et les exigences d'étiquette propre soutiennent la demande de sucre de coco dans les circuits de produits naturels premium, notamment Whole Foods, Sprouts et Publix. Le lancement national en octobre 2025 par Big Tree Farms des sauces barbecue Naughty Bali chez Sprouts et Publix signale une expansion des canaux de vente au détail au-delà des rayons d'édulcorants vers les condiments, s'appuyant sur des études consommateurs montrant que la majorité des adultes américains privilégient les attributs d'étiquette propre. L'Amérique du Sud et le Moyen-Orient et l'Afrique reflètent une infrastructure de chaîne d'approvisionnement limitée et une sensibilité aux prix qui favorisent le sucre de canne conventionnel, bien que des détaillants biologiques de niche à São Paulo, Dubaï et Johannesburg commencent à stocker du sucre de coco dans le cadre d'assortiments d'édulcorants naturels plus larges.

Paysage concurrentiel

Le marché du sucre de coco présente une fragmentation modérée, reflétant une structure concurrentielle où les transformateurs régionaux de Java et de Mindanao rivalisent avec des exportateurs à intégration verticale tels que Big Tree Farms, Coco Sugar Indonesia, The Coconut Company Ltd., Nutiva et Madhava Natural Sweeteners, mais la pression à la consolidation s'intensifie, comme en témoignent l'acquisition par CBL Group de PT TJT Indonésie pour 25 millions USD en janvier 2026 et l'achat par Century Pacific d'une usine de transformation de noix de coco à South Cotabato pour 45 millions USD en décembre 2025. Les stratégies se bifurquent entre le leadership par les coûts, poursuivi par les transformateurs indonésiens tirant parti des réseaux de petits exploitants et de l'évaporation à feu ouvert pour atteindre des prix FOB de 1,80 à 2,50 USD par kg, et la différenciation via la certification biologique, la vérification Fair for Life et le label Regeneratively Organic Certified (ROC) qui commandent des primes de 40 à 60 % dans les circuits de vente au détail nord-américains et européens.

Les opportunités d'espaces blancs comprennent les variantes à saveur douce pour les applications neutres (alternatives laitières, comprimés nutraceutiques), les formulations de soins personnels tirant parti des extraits de polyphénols de coque de coco, et les formats en poudre optimisés pour la solubilité instantanée dans les applications de substituts de repas et de poudres protéinées, des segments où les acteurs établis ont une présence limitée et où les barrières à l'entrée restent surmontables pour les transformateurs prêts à investir dans une infrastructure de séchage par atomisation ou d'évaporation sous vide. Les perturbateurs émergents comprennent la société d'ingénierie sri-lankaise ISF, qui s'est associée à NICO COCO d'Indonésie en octobre 2024 pour concevoir des usines de transformation de noix de coco pilotées par l'IA intégrant des systèmes d'information de gestion en temps réel, des algorithmes d'amélioration de la productivité et des évaporateurs à haute efficacité énergétique qui pourraient réduire les coûts de traitement de 20 à 30 % par rapport aux méthodes traditionnelles à feu ouvert.

L'adoption technologique pour l'avantage concurrentiel est illustrée par la technologie de nectar de coco évaporé sous vide (VECN) de Big Tree Farms, commercialisée en 2022, qui offre une teneur en humidité inférieure de 30 % et une caramélisation réduite, permettant une substitution 1:1 du sucre de canne dans les applications de chocolat et de boissons instantanées où les formats granulés traditionnels ne répondaient pas auparavant aux critères de solubilité. Les systèmes de traçabilité par chaîne de blocs, pilotés par Big Tree Farms et Tradin Organic, traitent les risques d'adultération en permettant des tests isotopiques au niveau des lots et une transparence de l'agriculteur au consommateur, une capacité de plus en plus exigée par les certificateurs biologiques européens et les détaillants nord-américains à la suite de révélations d'analyses isotopiques montrant que 17 à 38 % des échantillons commerciaux contiennent des ajouts de sucre de canne C4. Le paysage concurrentiel est en outre façonné par le soutien de la Société financière internationale aux fusions-acquisitions transfrontalières, comme en témoigne l'acquisition de CBL Group, signalant que l'accès au financement concessionnel et l'effet de levier des accords commerciaux détermineront quels acteurs pourront développer des chaînes d'approvisionnement certifiées pour répondre à la croissance de la demande européenne et nord-américaine.

Leaders du secteur du sucre de coco

Big Tree Farms

Coco Sugar Indonesia

The Coconut Company Ltd.

Nutiva Inc.

Madhava Natural Sweeteners

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mirova, une filiale de Natixis Investment Managers, a investi 10 millions USD dans Big Tree Farms pour élargir le réseau d'agriculteurs petits exploitants de l'entreprise de 17 000 à 25 000, doubler la capacité de production et augmenter les terres gérées durablement de 1 400 à 6 000 hectares d'ici la fin de la période d'investissement.

- Janvier 2026 : CBL Group, un fabricant alimentaire diversifié sri-lankais, a acquis PT Tri Jaya Tangguh Indonesia (TJT), une grande installation de transformation de noix de coco indonésienne employant plus de 800 personnes, pour plus de 25 millions USD, avec le soutien de la Société financière internationale, dans le but d'accroître la capacité.

- Décembre 2025 : Century Pacific Food Inc., via sa filiale en propriété exclusive Coco Harvest Inc., a acquis une usine de transformation de noix de coco de 2,2 hectares à South Cotabato, Mindanao, auprès de Roxas Sigma Agriventures pour 45 millions USD.

Périmètre du rapport mondial sur le marché du sucre de coco

Le sucre de coco est un édulcorant naturel dérivé de la sève des fleurs du cocotier, apprécié pour sa saveur caramélisée et son traitement minimal. Le marché du sucre de coco est segmenté par forme, catégorie, application et géographie. Par forme, le marché comprend la poudre, le granulé, le sirop/liquide, le bloc et d'autres formes. Par catégorie, le marché est divisé en produits biologiques et conventionnels. Par application, le marché couvre la boulangerie et la confiserie, les boissons (y compris artisanales), les produits laitiers et desserts glacés, les nutraceutiques et compléments alimentaires, les soins personnels et cosmétiques, et autres usages. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur une base de valeur (millions USD).

| Poudre |

| Granulé |

| Sirop/Liquide |

| Bloc et autres |

| Biologique |

| Conventionnel |

| Boulangerie et confiserie |

| Boissons (y compris artisanales) |

| Produits laitiers et desserts glacés |

| Nutraceutiques et compléments alimentaires |

| Soins personnels et cosmétiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par forme | Poudre | |

| Granulé | ||

| Sirop/Liquide | ||

| Bloc et autres | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par application | Boulangerie et confiserie | |

| Boissons (y compris artisanales) | ||

| Produits laitiers et desserts glacés | ||

| Nutraceutiques et compléments alimentaires | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du sucre de coco d'ici 2031 ?

La taille du marché du sucre de coco devrait atteindre 656,58 millions USD d'ici 2031, progressant à un TCAC de 7,72 %.

Quel format connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les formats en poudre devraient afficher la progression la plus rapide à un TCAC de 8,25 %, le séchage par atomisation éliminant l'agglomération et accélérant la dissolution.

Pourquoi les variantes biologiques gagnent-elles du terrain ?

Les détaillants en Europe et en Amérique du Nord exigent les certifications USDA Organic et Fair for Life, propulsant le volume biologique à un TCAC de 9,14 % tandis que les primes protègent les marges.

Quelle région affiche le taux de croissance le plus élevé ?

L'Europe devrait mener la croissance régionale avec un TCAC de 8,37 %, portée par les exigences de certification et les préférences pour l'étiquette propre.

Dernière mise à jour de la page le: