Taille et Part du Marché du Sucre Glace

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

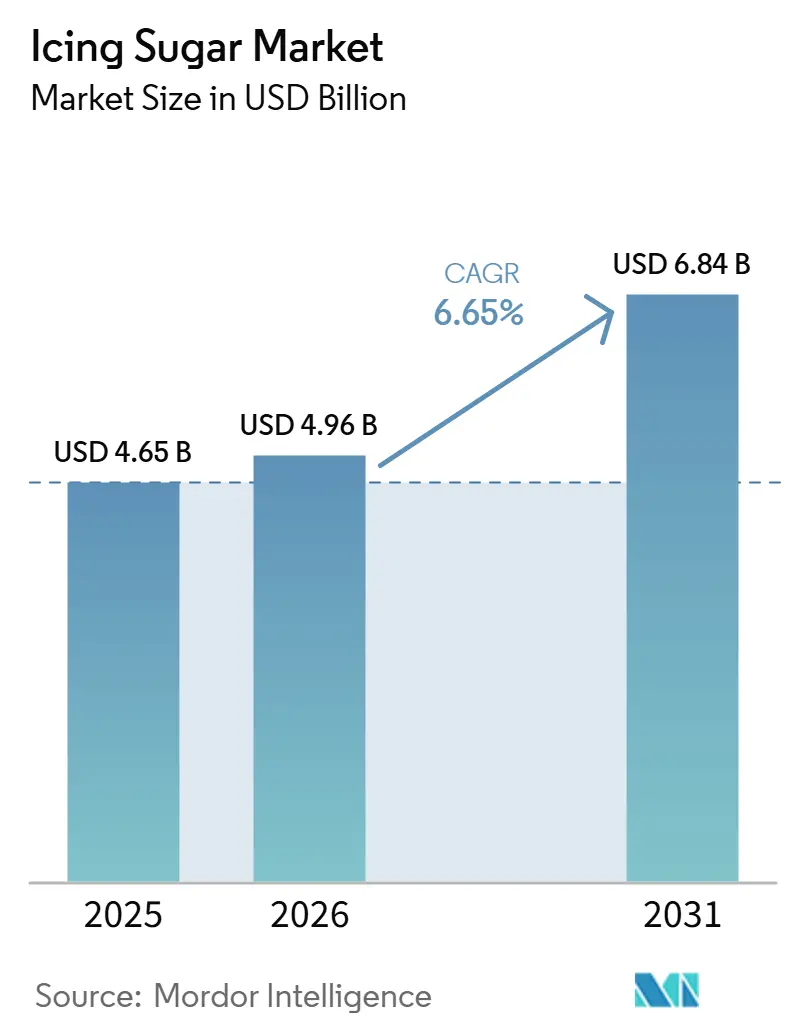

| Taille du Marché (2026) | 4.96 Milliards de dollars |

| Taille du Marché (2031) | 6.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sucre Glace par Mordor Intelligence

Le marché mondial du sucre glace connaît une croissance régulière, passant de 4,65 milliards USD en 2025 à 4,96 milliards USD en 2026, et devrait atteindre 6,84 milliards USD d'ici 2031, avec un CAGR de 6,65 % durant la période de prévision 2026–2031. Cette croissance est largement attribuée à l'industrialisation croissante des systèmes de production alimentaire, où les fabricants exigent des ingrédients standardisés et hautement performants pour garantir la cohérence, l'efficacité et la scalabilité. Le sucre glace, caractérisé par sa fine granulométrie et sa composition uniforme, répond à ces exigences, facilitant son intégration dans les processus de production automatisés et à grande vitesse. Par ailleurs, les avancées dans les technologies de broyage et de raffinage améliorent la qualité des produits, renforcent la fluidité et réduisent la variabilité du traitement, favorisant ainsi son adoption dans les opérations de fabrication à grande échelle.

Principaux Enseignements du Rapport

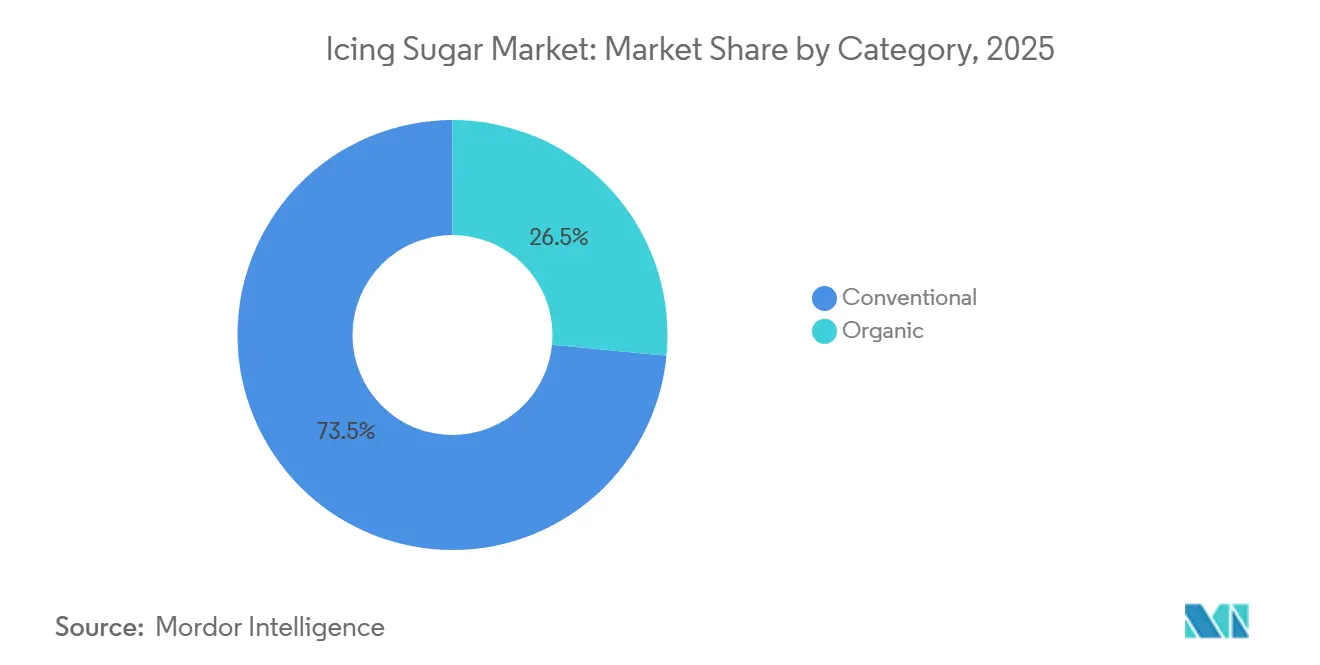

- Par catégorie, le segment conventionnel représentait 73,46 % des ventes de 2025, tandis que les produits biologiques progressent à un CAGR de 8,11 % jusqu'en 2031 MORDORINTELLIGENCE.COM.

- Par type de produit, les granulations 10X représentaient 48,49 % du chiffre d'affaires de 2025, tandis que les grades 12X et autres ultra-fins devraient croître à un CAGR de 6,87 % jusqu'en 2031.

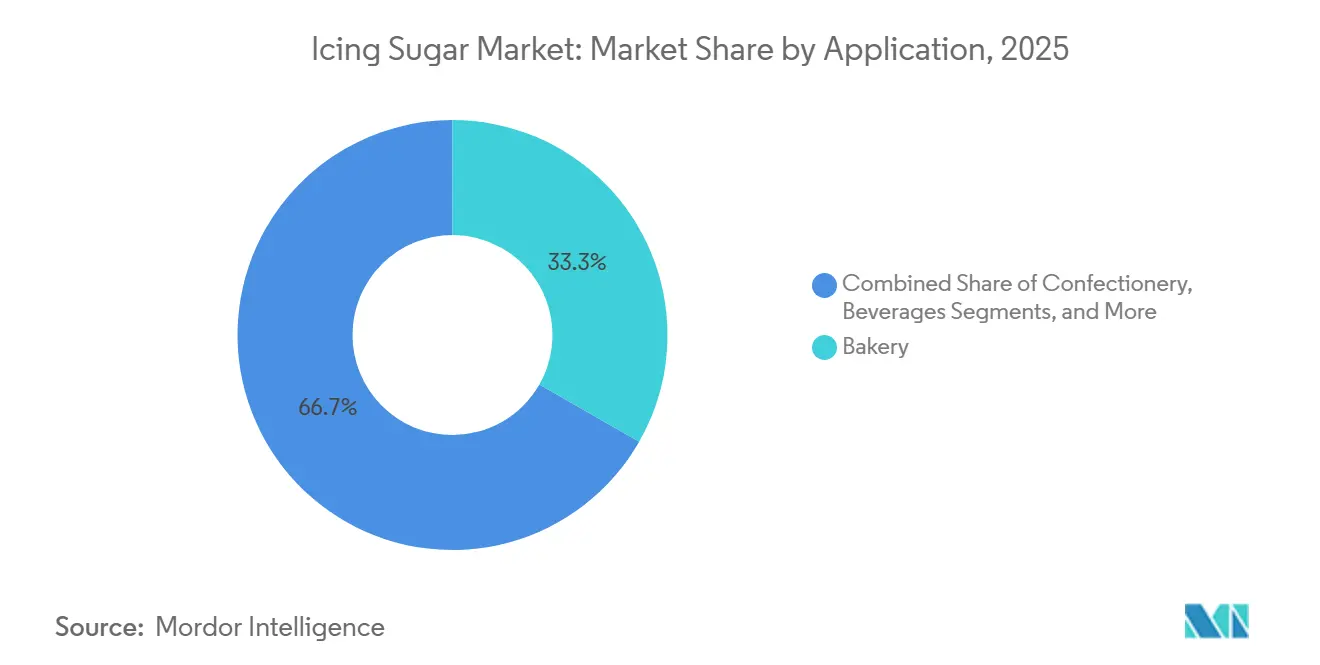

- Par application, la boulangerie représentait 33,26 % de la demande de 2025, mais les produits laitiers et les desserts surgelés progressent à un CAGR de 7,45 % sur la période 2026-2031.

- Par canal de distribution, les circuits B2B et industriels représentaient 63,32 % de la taille du marché du sucre glace en 2025, tandis que la vente au détail devrait progresser à un CAGR de 8,56 % jusqu'en 2031.

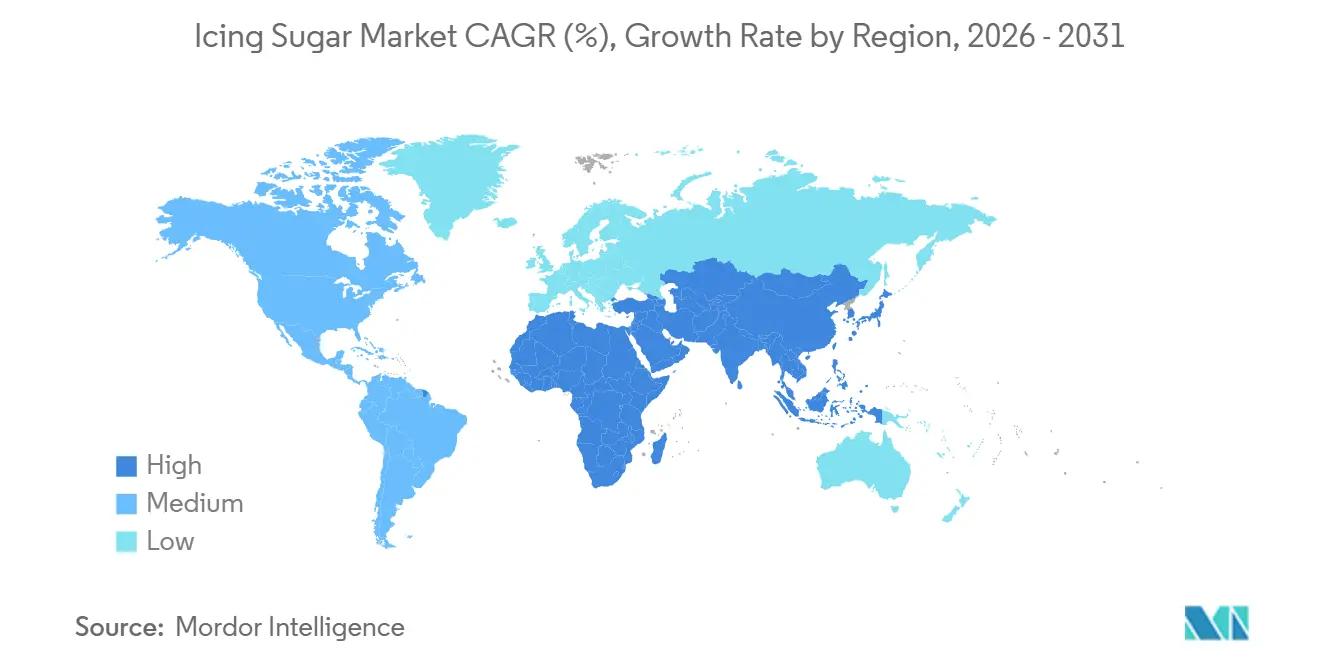

- Par géographie, l'Europe était en tête avec une part de marché de 38,09 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 8,04 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Sucre Glace

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Consommation croissante de produits de boulangerie et de confiserie | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement de la culture des cafés et des établissements de restauration | +1.2% | Centres urbains en Asie-Pacifique, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Développement de sucres glaces biologiques, hypocaloriques et aromatisés | +1.5% | Amérique du Nord, Europe et segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la culture de la célébration | +0.9% | Mondial, avec un accent sur les marchés émergents en Asie et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Influence croissante des tendances alimentaires sur les réseaux sociaux | +0.7% | Mondial, porté par les populations urbaines connectées au numérique | Court terme (≤ 2 ans) |

| Demande croissante de desserts prêts à consommer | +1.1% | Asie-Pacifique, Amérique du Nord et Europe urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de produits de boulangerie et de confiserie

La consommation croissante de produits de boulangerie et de confiserie constitue un facteur déterminant du marché mondial du sucre glace, car elle stimule la demande d'ingrédients essentiels dans la production alimentaire à grande échelle. La croissance continue de la fabrication industrielle de produits de boulangerie et de confiserie a entraîné une plus grande acquisition d'intrants standardisés tels que le sucre glace, garantissant une cohérence de traitement et une efficacité de formulation. À mesure que les fabricants élargissent leur production pour répondre à l'évolution des préférences des consommateurs pour des produits sucrés gourmands et premium, la demande d'ingrédients sucrés fiables et de haute qualité a augmenté. Par ailleurs, l'essor des systèmes de production alimentaire organisés et des lignes de traitement automatisées a renforcé la demande de sucre glace en raison de sa granulométrie uniforme et de sa facilité d'intégration dans les flux de production. Cette croissance régulière de la production de boulangerie et de confiserie, tant sur les marchés développés qu'émergents, demeure un facteur clé du marché du sucre glace.

Développement de la culture des cafés et des établissements de restauration

Le développement de la culture des cafés et des établissements de restauration, porté par l'expansion rapide des formats de restauration organisée et de service de boissons, accroît la demande d'intrants d'ingrédients standardisés dans les cuisines professionnelles. L'essor des cafés, des restaurants à service rapide et des opérateurs de restauration mobile a créé un besoin d'ingrédients cohérents et de haute qualité pour soutenir des processus de préparation efficaces et à grand volume. Cette tendance est particulièrement marquée en Europe, où le secteur de la restauration est bien développé et continue de croître. Selon Eurostat, en 2024, la France était en tête de l'Europe en nombre d'entreprises dans les activités de restaurants et de restauration mobile, avec 178 780 établissements, suivie de l'Italie avec 158 820 et de l'Allemagne avec 142 450 [1]Source : Eurostat, "Restaurants et entreprises de restauration mobile dans l'Union européenne", ec.europa.eu. Ce vaste réseau en expansion d'établissements de restauration stimule l'approvisionnement à grande échelle en ingrédients essentiels, tels que le sucre glace, les opérateurs cherchant à optimiser l'efficacité, la cohérence et la préparation standardisée dans leurs établissements.

Développement de sucres glaces biologiques, hypocaloriques et aromatisés

Le développement de sucres glaces biologiques, hypocaloriques et aromatisés stimule la croissance du marché mondial du sucre glace, les fabricants privilégiant la diversification des produits et l'innovation à valeur ajoutée pour répondre à l'évolution des exigences du secteur. Les entreprises élargissent leurs portefeuilles de produits pour inclure des options certifiées biologiques, des formulations à calories réduites et des variantes aromatisées, permettant une différenciation sur un marché concurrentiel. Ces avancées sont facilitées par des améliorations dans le traitement des ingrédients et les techniques de formulation, qui permettent aux producteurs de maintenir les performances fonctionnelles tout en modifiant la composition ou les profils aromatiques. Par exemple, Organic Times propose du sucre glace fabriqué à partir de sucre de canne doré certifié biologique, reflétant l'attention croissante portée aux ingrédients à étiquette propre et à l'approvisionnement certifié. Ces tendances incitent les fabricants à investir dans des capacités de production spécialisées et des processus de certification, améliorant le positionnement des produits et créant des opportunités pour des offres premium.

Croissance de la culture de la célébration

L'importance croissante accordée à la culture de la célébration, marquée par la fréquence et l'ampleur croissantes des événements sociaux et culturels, stimule la demande d'intrants d'ingrédients standardisés au sein des systèmes de production organisés. Des événements tels que les anniversaires, les mariages, les commémorations et les rassemblements festifs deviennent de plus en plus élaborés et fréquents, entraînant des volumes de production plus élevés dans le secteur de la boulangerie et de la fabrication de desserts. Cette tendance est renforcée par la commercialisation des célébrations, où la planification d'événements, les offres personnalisées et les services de restauration à grande échelle nécessitent des ingrédients cohérents et de haute qualité pour garantir des résultats uniformes. De plus, l'influence des réseaux sociaux et l'évolution des attentes des consommateurs en matière de présentation et de personnalisation ont encouragé des processus de production plus structurés et professionnalisés, augmentant le recours à des ingrédients comme le sucre glace pour atteindre précision et cohérence.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations croissantes liées à la consommation de sucre | -1.4% | Mondial, avec une intensité réglementaire la plus élevée en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pression réglementaire sur la réduction du sucre | -1.1% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique (par ex., Singapour) | Moyen terme (2-4 ans) |

| Courte durée de conservation et sensibilité à l'humidité | -0.6% | Régions tropicales et à forte humidité en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Fluctuations de la qualité des matières premières | -0.5% | Mondial, avec des impacts aigus dans les régions betteravières d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes liées à la consommation de sucre

Les préoccupations sanitaires liées à la consommation de sucre constituent un frein important au marché mondial du sucre glace. La sensibilisation croissante aux problèmes de santé liés à l'alimentation, tels que l'obésité et le diabète de type 2, influence les choix d'ingrédients au sein de l'industrie alimentaire. Les consommateurs et les fabricants limitent de plus en plus l'utilisation d'ingrédients riches en sucre, ce qui entraîne des stratégies de reformulation visant à réduire la teneur en sucre ou à remplacer les sucres traditionnels par des édulcorants alternatifs. Par ailleurs, les campagnes de santé publique, les exigences en matière d'étiquetage nutritionnel et les initiatives sectorielles de réduction du sucre font pression sur les fabricants pour qu'ils ajustent leurs formulations, affectant directement la demande de sucre glace. Par conséquent, l'accent mis sur les modes de consommation soucieux de la santé continue de limiter le potentiel de croissance du marché du sucre glace.

Pression réglementaire sur la réduction du sucre

La pression réglementaire visant à réduire la consommation de sucre constitue un frein important au marché mondial du sucre glace. Les gouvernements et les autorités sanitaires introduisent de plus en plus de politiques visant à réduire l'apport en sucre dans les aliments transformés. Ces politiques comprennent des exigences d'étiquetage nutritionnel plus strictes, des taxes sur le sucre, des objectifs de reformulation et des avertissements en face avant des emballages, qui incitent les fabricants à réduire les niveaux de sucre ajouté dans leurs produits. La conformité à ces réglementations nécessite souvent des ajustements substantiels dans la formulation et le traitement, limitant l'utilisation du sucre glace traditionnel. Par ailleurs, les initiatives sectorielles promouvant la réduction du sucre accélèrent l'adoption d'édulcorants alternatifs et de systèmes d'ingrédients modifiés. À mesure que le contrôle réglementaire s'intensifie à l'échelle mondiale, il continue de restreindre la demande de sucre glace en encourageant les fabricants à développer des formulations à teneur réduite en sucre ou sans sucre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie : La Dominance du Conventionnel Masque la Contribution aux Marges du Biologique

Le segment du sucre glace conventionnel représentait 73,46 % de la part de marché mondiale en 2025, principalement en raison de ses solides avantages côté offre, de ses processus de production standardisés et de son acceptation généralisée dans le secteur. Ce segment bénéficie d'une infrastructure de fabrication bien établie, où le sucre raffiné est transformé en poudre fine grâce à des technologies de broyage et d'anti-agglomération efficaces et à grande échelle. Ces processus garantissent une qualité constante et une granulométrie uniforme. Sa dominance est en outre soutenue par des chaînes d'approvisionnement mondiales robustes, qui facilitent la disponibilité, la distribution fiable et l'approvisionnement ininterrompu pour les acheteurs en vrac et au détail. De plus, le sucre glace conventionnel est conforme aux cadres réglementaires existants et ne nécessite pas de certifications spécialisées, contrairement aux variantes biologiques ou de spécialité. Cela simplifie la production, l'étiquetage et l'entrée sur le marché pour les fabricants.

Le segment du sucre glace biologique émerge comme une catégorie à forte croissance, avec un CAGR projeté de 8,11 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour des ingrédients à étiquette propre, d'approvisionnement durable et peu transformés. L'expansion du segment est soutenue par l'écosystème biologique mondial en pleine croissance, où la capacité de production et la disponibilité des matières premières s'améliorent régulièrement. Par exemple, selon Organics International, le nombre de producteurs biologiques dans le monde a atteint 4,8 millions en 2024, reflétant une croissance significative des pratiques agricoles certifiées [2]Source : Eurostat, "Restaurants et entreprises de restauration mobile dans l'Union européenne", ec.europa.eu. Cette augmentation de l'agriculture biologique renforce l'approvisionnement en canne à sucre cultivée biologiquement, principal intrant du sucre glace biologique, renforçant ainsi la base de production du segment.

Par Type de Produit : Les Granulations Ultra-Fines Captent la Premiumisation

Le segment de granulation 10X, représentant 48,49 % de la part de marché mondiale du sucre glace en 2025, est un facteur clé du marché en raison de son équilibre entre finesse, fonctionnalité et efficacité de traitement. Ce segment bénéficie d'une distribution granulométrique standardisée, garantissant des performances constantes dans les opérations à l'échelle industrielle sans nécessiter de raffinage ou d'ajustements supplémentaires. Le grade 10X est largement privilégié par les fabricants pour sa fluidité supérieure et ses caractéristiques de saupoudrage contrôlées, qui facilitent une manipulation plus fluide dans les systèmes de production automatisés. Son uniformité minimise également la variabilité lors des processus de mélange et d'homogénéisation, améliorant la cohérence des lots et réduisant les pertes de production.

Les segments de granulation 12X et ultra-fine connaissent une croissance régulière, avec un CAGR projeté de 6,87 % jusqu'en 2031. Cette croissance est portée par leur raffinage supérieur, leur traitement de précision et leur alignement avec les exigences de fabrication avancées. Ces grades plus fins sont produits à l'aide de technologies de broyage et de tamisage avancées, résultant en des granulométries extrêmement petites et uniformes qui améliorent la cohérence dans les processus de formulation. La demande pour ces grades est soutenue par le besoin croissant d'ingrédients haute performance permettant une meilleure dispersion, une dissolution plus rapide et une intégration plus fluide dans des systèmes de production complexes.

Par Application : Les Produits Laitiers et Desserts Surgelés Dépassent la Boulangerie Traditionnelle

Le segment de la boulangerie, représentant 33,26 % de la demande mondiale de sucre glace en 2025, est un contributeur important à la croissance du marché en raison de son intégration dans les systèmes de production à grande échelle et de sa dépendance à des ingrédients standardisés et hautement performants. Ce segment bénéficie d'environnements de fabrication hautement organisés et industrialisés où la cohérence, la précision et l'efficacité des processus sont essentielles. Le sucre glace joue un rôle crucial pour garantir un mélange uniforme, des formulations stables et une production reproductible sur les lignes de production de boulangerie automatisées. La dominance du segment est en outre renforcée par l'expansion mondiale des opérations de boulangerie industrielle, où les fabricants ont besoin d'ingrédients qui s'intègrent parfaitement dans les équipements de traitement à grande vitesse sans provoquer de variabilité ni de perturbations.

Le segment des produits laitiers et des desserts surgelés émerge comme un domaine à forte croissance au sein du marché du sucre glace, avec un CAGR projeté de 7,45 % jusqu'en 2031. Cette croissance est portée par la demande croissante d'intégration d'ingrédients basée sur la précision et des exigences de traitement avancées. Le segment s'appuie sur des ingrédients qui garantissent une solubilité constante, une dispersion fluide et des performances stables dans des conditions de température variables, notamment dans les environnements de traitement réfrigérés et surgelés. Le sucre glace, avec sa structure à fines particules, facilite l'incorporation uniforme dans les formulations, minimise les incohérences de cristallisation et améliore l'efficacité du traitement. De plus, les avancées dans les technologies de traitement laitier soutiennent cette croissance, les fabricants se concentrant sur l'amélioration de la stabilité de la texture, l'uniformité des lots et la scalabilité de la production.

Par Canal de Distribution : La Vente au Détail Gagne des Parts Malgré la Dominance du B2B

Le canal de distribution B2B et industriel, qui représentait 63,32 % de la part de marché mondiale du sucre glace en 2025, joue un rôle important dans la dynamisation du marché. Ce canal s'aligne étroitement avec les systèmes d'approvisionnement à grande échelle et les réseaux d'approvisionnement structurés. Il est principalement porté par les pratiques d'achat en vrac, où les fabricants et les acheteurs institutionnels dépendent de contrats fournisseurs à long terme pour garantir une disponibilité constante et une stabilité des prix. La dominance de ce canal est en outre renforcée par sa logistique et son infrastructure de distribution bien organisées, permettant un mouvement efficace de grands volumes avec un minimum de perturbations d'approvisionnement. De plus, les canaux B2B favorisent des relations directes entre producteurs et utilisateurs finaux, réduisant les intermédiaires et offrant un meilleur contrôle sur les spécifications de qualité, les exigences de personnalisation et les calendriers de livraison.

Le canal de distribution au détail connaît une croissance robuste, avec un CAGR projeté de 8,56 % jusqu'en 2031. Cette croissance est alimentée par l'accessibilité croissante des produits, l'évolution du comportement d'achat des consommateurs et l'expansion rapide des formats de vente au détail organisés. Le segment bénéficie de la pénétration croissante des supermarchés, des hypermarchés et des plateformes de commerce électronique, qui améliorent la disponibilité du sucre glace pour une base de consommateurs plus large. Les canaux de vente au détail permettent également aux fabricants de proposer des tailles et des formats d'emballage variés, répondant aux préférences diverses des consommateurs et améliorant la visibilité des produits aussi bien en rayon qu'en ligne. De plus, les avancées dans les technologies d'emballage, telles que les emballages résistants à l'humidité et refermables, soutiennent la stabilité et la commodité des produits, stimulant davantage les achats au détail.

Analyse Géographique

L'Europe devrait détenir 38,09 % de la part de marché mondiale du sucre glace en 2025, maintenant sa position de premier contributeur régional. Cette dominance est soutenue par une infrastructure de raffinage du sucre bien établie, des technologies de traitement avancées et la forte présence de fabricants organisés. Cependant, la région fait face à des défis structurels qui modèrent sa croissance. La persistance de bas prix du sucre comprime les marges des producteurs, tandis que les coûts élevés de culture de la betterave sucrière créent des pressions côté intrants pour les raffineurs. De plus, l'évolution des cadres réglementaires au sein de l'Union européenne, notamment en ce qui concerne les quotas de production de sucre, les normes de durabilité et les exigences d'étiquetage, introduit une incertitude pour les acteurs du marché. Ces facteurs contraignent collectivement la croissance malgré la chaîne d'approvisionnement mature de la région et son niveau élevé de standardisation industrielle.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché mondial du sucre glace, avec un CAGR projeté de 8,04 % jusqu'en 2031. Cette croissance est portée par une transformation structurelle rapide des systèmes alimentaires et des chaînes d'approvisionnement. Des facteurs tels que l'urbanisation croissante, la hausse des niveaux de revenus et le développement accéléré des réseaux modernes de vente au détail et de restauration organisée améliorent l'efficacité de la distribution et l'accessibilité des produits. La forte dépendance de la région aux importations de sucre soutient en outre la disponibilité des intrants de sucre raffiné nécessaires à la production de sucre glace. Des pays comme la Chine et l'Indonésie figurent parmi les plus grands importateurs de sucre au monde. Par exemple, selon le Département de l'Agriculture des États-Unis (USDA), la Chine devrait importer 5,3 millions de tonnes métriques de sucre centrifugé au cours de l'année de commercialisation 2025/26, soulignant l'ampleur des flux de matières premières qui facilitent le traitement en aval et l'expansion du marché dans la région [3]Source : Département de l'Agriculture des États-Unis (USDA), "Principaux pays importateurs de sucre en 2025/2026", usda.gov.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part restante du marché mondial du sucre glace, présentant des tendances de croissance diverses et spécifiques à chaque région. En Amérique du Nord, une chaîne d'approvisionnement hautement industrialisée et efficace soutient une demande stable, bien que le contrôle réglementaire concernant la consommation de sucre continue d'influencer la dynamique du marché. L'Amérique du Sud bénéficie de solides capacités de production de sucre, notamment dans les principales nations exportatrices, ce qui garantit la disponibilité des matières premières et soutient les activités de transformation régionales. Au Moyen-Orient et en Afrique, une dépendance croissante aux importations et le développement continu des infrastructures de transformation alimentaire renforcent progressivement la position de la région sur le marché.

Paysage Concurrentiel

Le marché mondial du sucre glace est modérément fragmenté, avec de nombreux transformateurs régionaux opérant aux côtés d'un groupe central de grands producteurs et raffineurs de sucre verticalement intégrés qui dominent la chaîne d'approvisionnement en amont. Tandis que les acteurs plus petits se concentrent sur des marchés localisés à échelle limitée, le commerce mondial et les activités de raffinage sont concentrés parmi quelques entreprises établies. Ces entreprises maintiennent un contrôle fort sur l'approvisionnement en matières premières, l'infrastructure de traitement et les réseaux de distribution. Cette structure permet aux entreprises leaders de garantir une qualité de produit constante, d'optimiser les coûts grâce aux économies d'échelle et de fournir un approvisionnement fiable dans plusieurs régions, renforçant ainsi leur position concurrentielle malgré la nature fragmentée des opérations en aval.

Les acteurs importants du marché comprennent Südzucker AG, Tereos S.A., Cargill, Incorporated, American Sugar Refining, Inc. et Nordzucker AG. Ces entreprises s'appuient sur des opérations verticalement intégrées englobant l'approvisionnement en betterave sucrière ou en canne à sucre, le raffinage et la fabrication d'ingrédients. Cette intégration leur permet d'exercer un plus grand contrôle sur les prix, la qualité et l'efficacité de la chaîne d'approvisionnement. Leur présence mondiale, associée à des relations établies avec les acheteurs industriels et les distributeurs, leur permet de sécuriser une part significative de la demande en vrac et sur contrat. De plus, les investissements dans l'optimisation des processus, les technologies de raffinage et l'infrastructure logistique soutiennent la production à grande échelle tout en garantissant des spécifications de produits standardisées.

Les avancées technologiques et stratégiques façonnent progressivement le marché, avec un accent croissant sur le broyage de précision, la standardisation de la granulométrie et un meilleur contrôle de l'humidité pour améliorer les performances des produits et la stabilité en conservation. De plus, des opportunités émergent dans des segments de niche tels que les granulations biologiques et ultra-fines. Cependant, ces segments font face à des exigences de certification plus élevées, des besoins de traitement spécialisés et une infrastructure à forte intensité de capital, qui constituent des barrières à l'entrée. Ces facteurs créent un environnement concurrentiel relativement protégé pour les premiers entrants, leur permettant d'atteindre un positionnement premium et des marges plus élevées.

Leaders du Secteur du Sucre Glace

Südzucker AG

Tereos S.A.

Cargill, Incorporated

American Sugar Refining, Inc. (Domino Foods)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : AB Mauri a relancé le sucre glace Mauri, premier et unique sucre glace certifié SLS au Sri Lanka. Il est produit à l'aide d'une technologie allemande avancée, respectant les normes les plus élevées de qualité et de sécurité.

- Janvier 2026 : Truly (UK) Ltd, un fournisseur de vermicelles et de décorations pour gâteaux basé dans le Shropshire, a acquis Sugar and Crumbs, une entreprise spécialisée dans le sucre glace aromatisé. Cette acquisition représente un effort stratégique pour améliorer l'offre de produits et renforcer sa position sur le marché des ingrédients de pâtisserie.

- Juin 2024 : La marque française de sucre Cristalco a remplacé son ancien contenant en plastique par un contenant en carton Sonoco doté d'un saupoudreur en polypropylène (PP), que l'entreprise affirme rendre l'emballage entièrement recyclable. Dans le but de réduire l'empreinte carbone de son emballage, Cristalco a repensé son contenant saupoudreur de sucre glace Daddy Sugar de 500 g.

Portée du Rapport sur le Marché Mondial du Sucre Glace

Le sucre glace est un sucre très finement moulu et poudreux mélangé à une petite quantité d'agent anti-agglomérant pour éviter les grumeaux. Le marché du sucre glace est segmenté par catégorie, type de produit, application, canal de distribution et géographie. Par catégorie, le marché est segmenté en conventionnel et biologique. Par type de produit, le marché est segmenté en granulation 6X, granulation 10X et 12X/ultra-fin. Par application, le marché est segmenté en boulangerie, confiserie, boissons, produits laitiers et desserts surgelés, et autres. Par canal de distribution, le marché est segmenté en B2B/industriel/HoReCa et vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Conventionnel |

| Biologique |

| Granulation 6X |

| Granulation 10X |

| 12X / Ultra-fin |

| Boulangerie |

| Confiserie |

| Boissons |

| Produits Laitiers et Desserts Surgelés |

| Autres |

| B2B / Industriel/HoReCa |

| Vente au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie | Conventionnel | |

| Biologique | ||

| Par Type de Produit | Granulation 6X | |

| Granulation 10X | ||

| 12X / Ultra-fin | ||

| Par Application | Boulangerie | |

| Confiserie | ||

| Boissons | ||

| Produits Laitiers et Desserts Surgelés | ||

| Autres | ||

| Par Canal de Distribution | B2B / Industriel/HoReCa | |

| Vente au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial du sucre glace en 2026 ?

Il est évalué à 4,96 milliards USD et devrait atteindre 6,84 milliards USD d'ici 2031 à un CAGR de 6,65 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 8,04 %, portée par l'urbanisation, la hausse des revenus et la prolifération des cafés.

Quel type de produit gagne des parts le plus rapidement ?

Les granulations ultra-fines 12X, croissant à 6,87 % par an en raison de leur solubilité supérieure et de leur finition visuelle.

Comment la vente au détail se comporte-t-elle par rapport au B2B ?

La vente au détail progresse à 8,56 % par an, plus rapidement que le B2B, soutenue par le commerce électronique et les tendances de la pâtisserie à domicile.

Dernière mise à jour de la page le: