Taille et Part du Marché du Sucre Blanc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

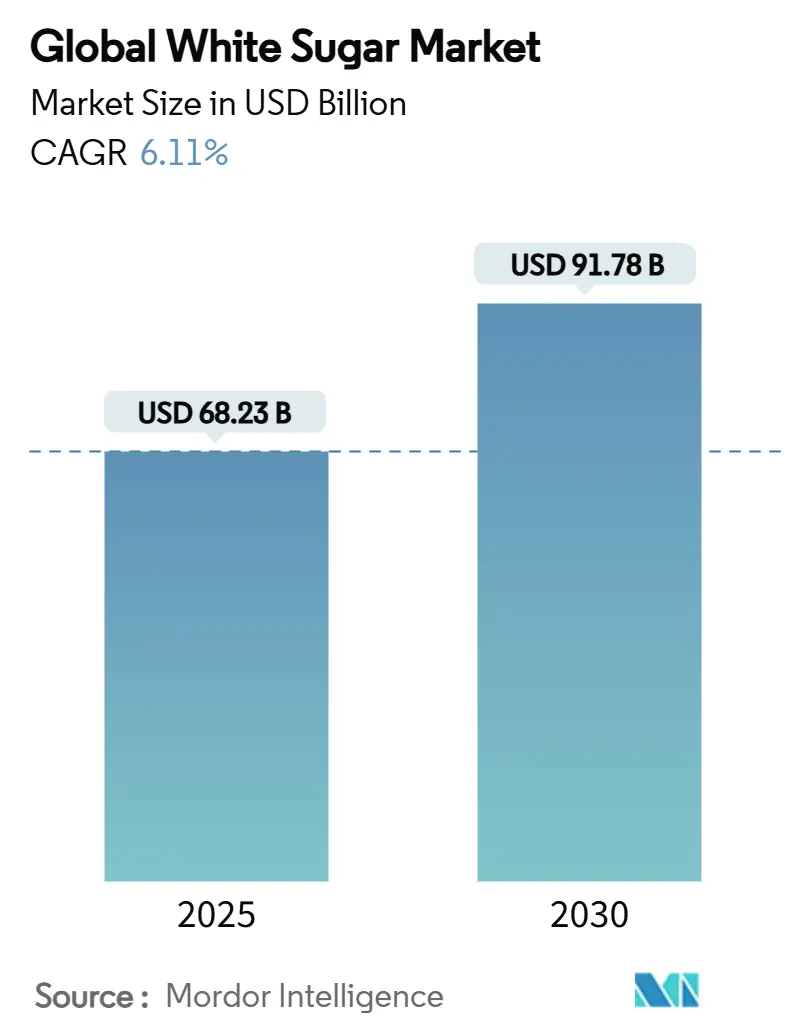

| Taille du Marché (2025) | 68.23 Milliards de dollars |

| Taille du Marché (2030) | 91.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sucre Blanc par Mordor Intelligence

La taille du marché du sucre blanc est de 68,23 milliards USD en 2025 et devrait atteindre 91,78 milliards USD d'ici 2030, progressant à un TCAC de 6,11 %. La stabilité de la demande découle de la double identité du sucre en tant que produit de base pour les ménages et intrant industriel indispensable. Les utilisateurs industriels apprécient ses propriétés fonctionnelles — rétention d'humidité, amélioration de la texture et capacité de conservation — qui ancrent la consommation même lorsque les préférences du commerce de détail évoluent. Selon le Service Agricole Étranger de l'USDA, en 2023/2024, l'Inde affichait une consommation totale de sucre d'environ 31 millions de tonnes métriques[1]Source : Service Agricole Étranger de l'USDA, « Sucre : Marchés et Commerce Mondiaux », apps.fas.usda.gov. La consommation mondiale de sucre a dépassé 176 millions de tonnes métriques au cours de cette période. Les formulations pharmaceutiques et de soins personnels en forte croissance élargissent la base de clientèle, tandis que les innovations telles que les formats liquides rationalisent le traitement pour les grands acteurs des boissons. L'Asie-Pacifique est en tête tant en volume qu'en dynamisme, bénéficiant de politiques agricoles favorables en Inde, en Thaïlande et en Chine qui sécurisent l'approvisionnement et alimentent les appétits urbains croissants.

Principaux Enseignements du Rapport

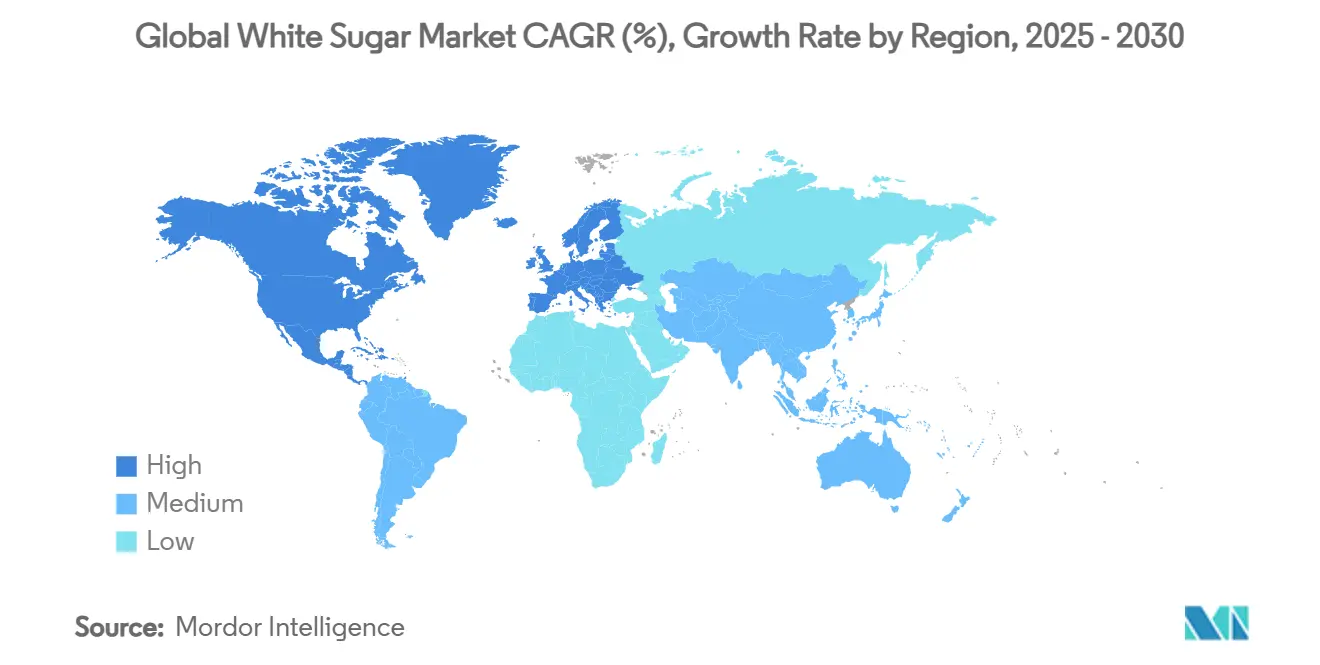

- Par géographie, l'Asie-Pacifique détenait 38,4 % de la part du marché du sucre blanc en 2024 et se développe à un TCAC de 7,9 % jusqu'en 2030.

- Par secteur d'utilisation final, l'industrie des aliments transformés et des boissons a capté 63,2 % de la taille du marché du sucre blanc en 2024 ; les applications industrielles devraient croître à un TCAC de 7,1 % jusqu'en 2030.

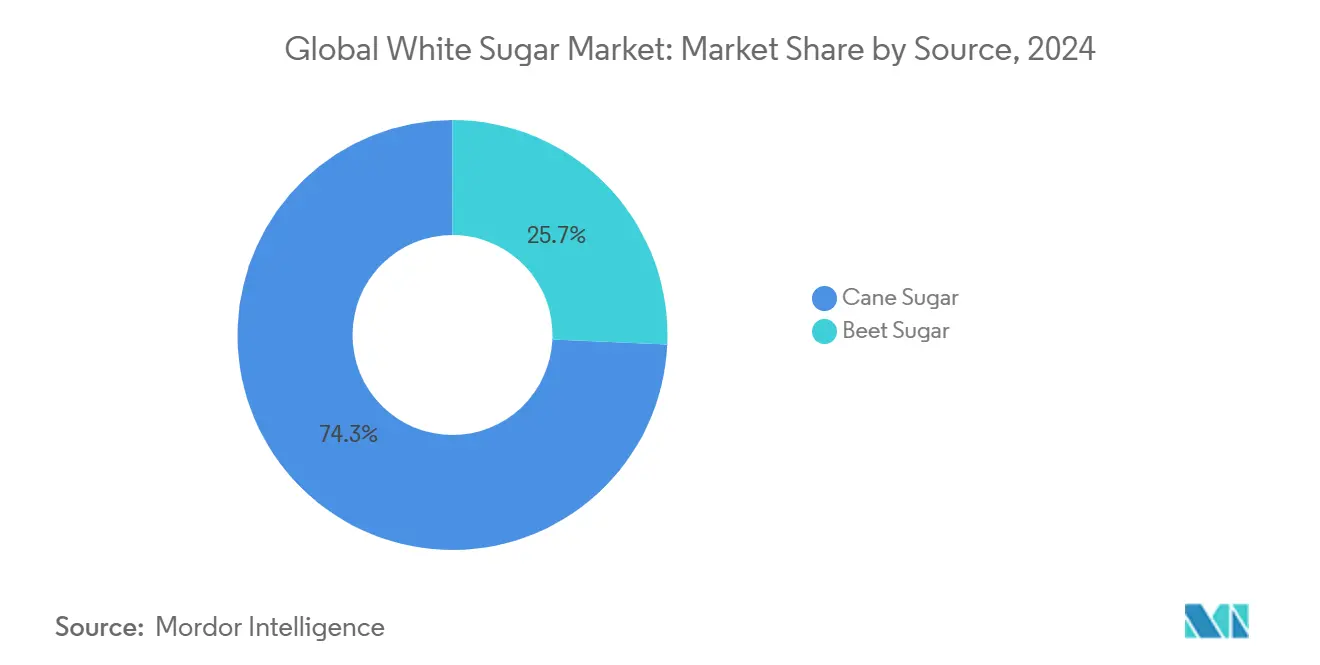

- Par source, le sucre de canne représentait 74,3 % de la part du marché du sucre blanc en 2024 et devrait progresser à un TCAC de 6,8 % au cours de la période.

- Par forme, le sucre granulé détenait 71,5 % de la taille du marché du sucre blanc en 2024, tandis que le sucre liquide progresse à un TCAC de 7,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Sucre Blanc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance de l'Industrie des Aliments Transformés | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Rôle du Sucre dans les Produits Pharmaceutiques et de Soins Personnels | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité Croissante des Boissons Sucrées | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, et l'Amérique Latine | Court terme (≤ 2 ans) |

| Avancées Technologiques dans le Traitement du Sucre | +0.7% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Politiques Gouvernementales Favorisant la Production Nationale de Sucre | +0.6% | Inde, Brésil, Thaïlande, Europe | Long terme (≥ 4 ans) |

| Propriétés Fonctionnelles du Sucre dans la Fabrication Alimentaire | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'Industrie des Aliments Transformés

L'expansion du secteur des aliments transformés constitue le principal catalyseur de la croissance de la demande en sucre blanc, contribuant à hauteur d'environ 1,8 point de pourcentage au TCAC du marché. Les fabricants alimentaires s'appuient de plus en plus sur les propriétés multifonctionnelles du sucre au-delà de l'édulcoration, notamment la rétention d'humidité, l'amélioration de la texture et les capacités de conservation. L'évolution du secteur vers les aliments de commodité et les produits prêts à consommer amplifie la consommation de sucre par unité, les fabricants optimisant les formulations pour la stabilité en rayon et la palatabilité des consommateurs. Par exemple, selon le Conseil International d'Information sur les Aliments, en 2024, 60 % des répondants aux États-Unis ont déclaré grignoter une ou deux fois par jour[2]Source : Conseil International d'Information sur les Aliments, « Enquête IFIC 2024 sur l'Alimentation et la Santé », www.ific.org. Les modèles de tarification stratégique de Coca-Cola intègrent désormais explicitement la volatilité du coût du sucre dans les opérations de concentré, reflétant le rôle critique de cet ingrédient dans l'économie des boissons. Cette dépendance industrielle crée une résilience de la demande qui transcende les tendances de santé des consommateurs, les exigences fonctionnelles nécessitant souvent l'inclusion du sucre indépendamment des préférences en matière de douceur.

Rôle du Sucre dans les Produits Pharmaceutiques et de Soins Personnels

Les applications pharmaceutiques et de soins personnels représentent le segment à la croissance la plus rapide parmi les moteurs, ajoutant 1,2 point de pourcentage à l'expansion du marché grâce aux exigences spécialisées en matière d'excipients et de formulations. Le rôle du sucre s'étend au-delà de l'édulcoration traditionnel pour inclure la liaison des comprimés, les applications d'enrobage et l'amélioration de la stabilité dans les formulations liquides. L'approbation récente par la FDA du phosphate de calcium en tant qu'additif colorant pour le sucre à beignets et les bonbons enrobés démontre le soutien réglementaire aux innovations à base de sucre dans des applications spécialisées. Les fabricants de produits de soins personnels exploitent de plus en plus l'origine naturelle et les propriétés douces du sucre pour les produits d'exfoliation et d'hydratation, créant des segments de marché premium à marges plus élevées. Cette diversification réduit l'exposition du secteur aux réglementations sanitaires axées sur l'alimentation tout en ouvrant des voies au développement de produits à valeur ajoutée.

Popularité Croissante des Boissons Sucrées

L'expansion de l'industrie des boissons, en particulier dans les marchés émergents, contribue à la croissance du marché du sucre grâce à des augmentations de volume et à des tendances de premiumisation. Les marchés d'Asie-Pacifique portent cette expansion, l'urbanisation et la hausse des revenus disponibles alimentant la demande de boissons gazeuses, de boissons énergisantes et de thés sucrés traditionnels. La croissance du segment s'accélère pendant les périodes de reprise économique et les célébrations culturelles, comme en témoignent les allocations accrues d'importation de sucre de l'Indonésie à la suite des récentes élections et festivités religieuses. Par exemple, selon le Département de l'Agriculture des États-Unis, en 2024/2024, l'Indonésie a importé 5 millions de tonnes métriques de sucre et était le plus grand importateur de sucre au cours de cette période[3]Source : Département de l'Agriculture des États-Unis, « Sucre : Marchés et Commerce Mondiaux », apps.fas.usda.gov. La préférence des fabricants de boissons pour les formats de sucre liquide améliore l'efficacité du traitement et la cohérence de la qualité, soutenant la croissance à un TCAC de 7,3 % dans les segments de sucre blanc liquide. Cette tendance crée des opportunités d'optimisation de la chaîne d'approvisionnement pour les raffineurs capables de livrer des solutions de sucre liquide en flux tendu.

Avancées Technologiques dans le Traitement du Sucre

Les innovations en matière de technologie de traitement contribuent à la croissance du marché grâce à des gains d'efficacité et à des améliorations de la qualité qui élargissent les possibilités d'application. Les traitements enzymatiques avancés permettent désormais la production de sucre à partir de betteraves de mauvaise qualité, les applications d'α-galactosidase réduisant la teneur en raffinose et améliorant le rendement en saccharose. Le développement par la Chine de la variété de canne à sucre LC05-136 démontre comment la technologie agricole améliore l'efficacité de la production, cette variété étant désormais cultivée sur 1,67 million d'hectares et offrant une résistance supérieure à la sécheresse. De plus, les solutions numériques dans la production de canne à sucre, notamment l'agriculture de précision et l'analyse de données, permettent l'optimisation des rendements et la réduction des coûts dans les principales régions productrices. Ces avancées technologiques créent des avantages concurrentiels pour les premiers adoptants tout en élargissant la viabilité économique de la production de sucre dans des conditions de culture marginales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations Sanitaires et Pression Réglementaire | -1.4% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des Édulcorants Alternatifs | -0.8% | Marchés développés, en expansion mondiale | Moyen terme (2-4 ans) |

| Contrôle de la Qualité et Variabilité de la Production | -0.6% | Mondial, aigu dans les régions en développement | Moyen terme (2-4 ans) |

| Politique Gouvernementale et Restrictions Commerciales | -0.4% | Régional, affectant les flux commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires et Pression Réglementaire

L'escalade des préoccupations sanitaires et des interventions réglementaires représente la contrainte de croissance la plus significative, réduisant le TCAC du marché par des mandats de réduction de la consommation et des pressions de reformulation. Selon l'enquête menée par le Conseil International d'Information sur les Aliments, 66 % des répondants cherchaient à limiter leur consommation de sucre dans leur alimentation en 2024. Les exigences proposées par la FDA en matière d'étiquetage nutritionnel en face avant des emballages imposeront une identification claire de la teneur en sucres ajoutés, influençant potentiellement les décisions d'achat des consommateurs et contraignant les fabricants à reformuler leurs produits. De plus, les directives de l'OMS reliant une consommation excessive de sucre aux maladies non transmissibles créent des cadres politiques que les gouvernements nationaux adoptent de plus en plus pour des interventions de santé publique. L'évolution de l'environnement réglementaire vers des objectifs obligatoires de réduction du sucre, similaires aux initiatives de réduction du sodium, menace les habitudes de consommation traditionnelles sur les marchés développés. Cependant, cette pression crée simultanément des opportunités pour des produits sucrés spéciaux offrant des avantages fonctionnels au-delà de l'édulcoration, compensant potentiellement les baisses de volume par des primes de valeur.

Concurrence des Édulcorants Alternatifs

L'adoption d'édulcorants alternatifs contraint la croissance du marché du sucre alors que les fabricants recherchent des stratégies de substitution rentables face aux tendances des consommateurs soucieux de leur santé. Le portefeuille d'édulcorants d'Ingredion, représentant 34 % du chiffre d'affaires net de l'entreprise en 2024, démontre l'ampleur de la pression concurrentielle exercée par le sirop de maïs à haute teneur en fructose et les alternatives à base de glucose. L'orientation stratégique de Tate & Lyle vers la stévia bioconvertie et les solutions d'édulcoration spécialisées reflète les efforts du secteur pour capter les segments de marché soucieux de la santé tout en maintenant les performances fonctionnelles. La menace concurrentielle s'intensifie sur les marchés développés où les cadres réglementaires soutiennent l'approbation des édulcorants alternatifs et où l'éducation des consommateurs favorise la substitution. Néanmoins, les propriétés fonctionnelles uniques du sucre dans la pâtisserie, la conservation et le développement de la texture créent des fossés défensifs qui limitent le potentiel de substitution dans des applications spécifiques, notamment dans la fabrication alimentaire industrielle où les exigences de performance dépassent les simples besoins d'édulcoration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Dominance du Sucre de Canne Oriente la Production Mondiale

Le sucre de canne détient 74,3 % de part de marché en 2024, son segment devant croître à un TCAC de 6,8 % jusqu'en 2030, reflétant à la fois les avantages de production et l'infrastructure établie de la chaîne d'approvisionnement. Les régions tropicales et subtropicales offrent des conditions de culture optimales pour la culture de la canne à sucre, permettant des cycles de production tout au long de l'année que le sucre de betterave ne peut égaler. La production record de canne à sucre au Brésil de 705 millions de tonnes métriques lors de la campagne de commercialisation 2023-2024 illustre les avantages d'échelle de ce segment, bien que la production devrait diminuer de 8,5 % en 2024-2025 en raison de conditions météorologiques défavorables, selon le Département de l'Agriculture des États-Unis. La production de sucre de betterave fait face à une pression croissante due à la variabilité climatique et à l'inflation des coûts, comme en témoigne la fermeture de l'installation Spreckels en Californie après des pertes cumulées au cours de la dernière décennie.

Le segment du sucre de canne bénéficie d'innovations technologiques qui améliorent l'efficacité du traitement et élargissent les possibilités de culture. Les solutions numériques dans la production de canne à sucre, notamment l'agriculture de précision et l'analyse de données, permettent l'optimisation des rendements tout en réduisant l'impact environnemental. Les transformateurs de sucre de betterave se concentrent de plus en plus sur les marchés de niche et les applications spécialisées, les traitements enzymatiques améliorant la qualité du sucre issu de betteraves de mauvaise qualité et créant des opportunités de différenciation dans les segments premium.

Par Forme : L'Innovation du Sucre Liquide Transforme le Traitement

Le sucre granulé maintient 71,5 % de part de marché en 2024, servant les applications traditionnelles de commerce de détail et industrielles de base, tandis que le sucre blanc liquide émerge comme le segment à la croissance la plus rapide à un TCAC de 7,3 % jusqu'en 2030. Ce différentiel de croissance reflète la préférence des fabricants alimentaires pour les formats liquides qui améliorent l'efficacité du traitement, réduisent les coûts de manutention et améliorent la cohérence de la qualité dans les lignes de production automatisées. Le sucre liquide élimine les étapes de dissolution dans la production de boissons, réduit les risques de contamination et permet un dosage précis dans les processus de fabrication en continu. L'expansion du segment s'aligne sur la tendance industrielle plus large vers la livraison en flux tendu et les principes de fabrication allégée qui minimisent les coûts de stockage des stocks.

Le sucre en poudre occupe des applications spécialisées dans la confiserie et la pâtisserie, où la granulométrie et les caractéristiques d'écoulement déterminent la qualité du produit et les performances de traitement. La segmentation par forme reflète de plus en plus la sophistication des utilisateurs finaux, les clients industriels exigeant des spécifications personnalisées qui optimisent leurs exigences de production spécifiques. L'accent mis par Südzucker sur les spécialités sucrières et les produits personnalisés démontre comment les raffineurs capturent de la valeur grâce à la différenciation par forme plutôt qu'à la concurrence sur les produits de base. Les avancées technologiques dans le séchage par atomisation et le contrôle de la cristallisation permettent aux raffineurs de produire des formes spécialisées qui commandent des prix premium tout en servant des exigences de marché de niche.

Par Secteur d'Utilisation Final : Les Applications Industrielles Portent la Croissance Future

L'industrie des aliments transformés et des boissons représente 63,2 % de la demande du marché en 2024, tirant parti des propriétés multifonctionnelles du sucre au-delà de l'édulcoration pour inclure la conservation, l'amélioration de la texture et le contrôle de l'humidité. La maturité de ce segment crée de la stabilité mais limite le potentiel de croissance à mesure que la reformulation soucieuse de la santé réduit la teneur en sucre par unité de production. Les usages industriels pour les applications non alimentaires émergent comme le segment à la croissance la plus rapide à un TCAC de 7,1 %, portés par les exigences en excipients pharmaceutiques, les formulations de soins personnels et les applications de traitement chimique. L'approbation par la FDA du phosphate de calcium en tant qu'additif colorant pour les produits à base de sucre démontre le soutien réglementaire aux applications industrielles spécialisées.

Les habitudes de consommation des ménages et du commerce de détail reflètent le développement économique régional et les tendances d'urbanisation, les marchés émergents portant la croissance en volume tandis que les marchés développés se concentrent sur les segments premium et biologiques. La demande de la restauration est corrélée à la reprise du tourisme et à l'expansion du secteur de la restauration, créant des schémas de croissance cycliques qui s'amplifient pendant les périodes de reprise économique. La segmentation reflète de plus en plus la sophistication de la chaîne de valeur, les clients industriels exigeant un soutien technique, des garanties de qualité et une fiabilité de la chaîne d'approvisionnement qui vont au-delà des simples considérations de prix des produits de base. Cette évolution favorise les raffineurs intégrés capables de fournir des solutions complètes plutôt que les fournisseurs du marché au comptant qui se concurrencent uniquement sur le prix.

Analyse Géographique

L'Asie-Pacifique contrôle 38,4 % du volume mondial et affiche un TCAC soutenu de 7,9 %, soutenu par la densité de population, la hausse des revenus disponibles et des politiques agricoles favorables. L'Inde prévoit une production de sucre de 35,5 millions de tonnes en 2024-2025 après des moussons favorables, garantissant des matières premières abondantes pour les raffineurs nationaux, selon le Département de l'Agriculture des États-Unis. La Thaïlande anticipe une récolte de 10,2 millions de tonnes, aidée par des programmes de replantation et des améliorations de l'irrigation. Le mélange de production de canne et de betterave en Chine offre une flexibilité d'approvisionnement, protégeant les transformateurs des chocs climatiques.

L'Amérique du Nord représente un bassin de consommation mature où les régimes de quotas stabilisent les prix. La réaffectation du contingent tarifaire de 2025 ajuste les plafonds d'importation pour équilibrer l'offre, maintenant la prévisibilité pour les confiseurs tout en protégeant les revenus agricoles, selon le Bureau du Représentant Commercial des États-Unis. Les taxes sur les boissons dans certaines municipalités américaines freinent la croissance des volumes, mais les secteurs de la boulangerie et des produits laitiers maintiennent une consommation de base. Les plateformes logistiques de sucre liquide le long de la côte du Golfe améliorent la livraison en flux tendu pour les usines de sodas et de produits laitiers, illustrant l'ancrage infrastructurel.

L'Europe est confrontée à la volatilité climatique et à la contraction des superficies. La coopérative française Tereos prévoit une baisse de 9 % des plantations de betteraves pour la campagne 2025, réduisant la production continentale. Les transformateurs compensent le resserrement de l'offre par des gains d'efficacité des raffineries et en important de la canne brute pour le raffinage à façon. Des normes d'étiquetage strictes poussent les formulateurs vers des recettes à teneur réduite en sucre, mais les gammes biologiques et équitables premium préservent les marges, maintenant la pertinence de l'Europe au sein du marché du sucre blanc.

Paysage Concurrentiel

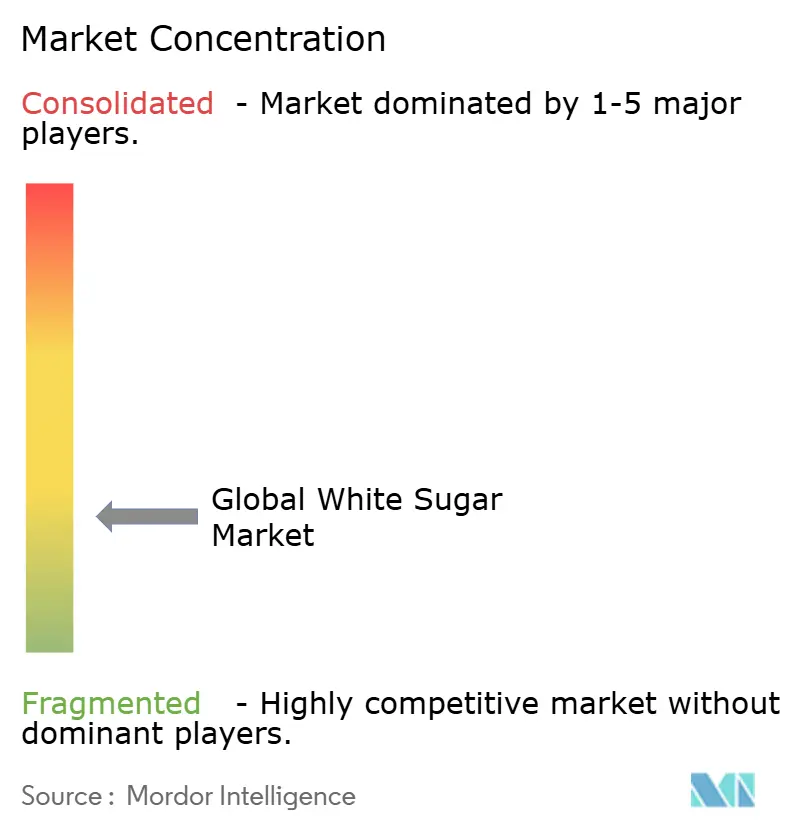

Le marché mondial du sucre blanc présente une consolidation modérée, les acteurs établis s'appuyant sur des stratégies d'intégration verticale pour capter de la valeur tout au long de la chaîne d'approvisionnement, de la production agricole au raffinage et à la distribution. Les leaders du marché, notamment Sudzucker, Tereos et Wilmar International, maintiennent des avantages concurrentiels grâce aux économies d'échelle, à la diversification géographique et aux capacités technologiques qui permettent le leadership par les coûts et la cohérence de la qualité. Les résultats financiers préliminaires 2024-2025 de Südzucker, affichant des revenus d'environ 9,7 milliards EUR malgré des conditions de marché difficiles, démontrent la résilience des opérations intégrées pendant les périodes de volatilité des prix.

L'intensité concurrentielle reflète la nature de produit de base des produits sucrés de base, les opportunités de différenciation émergeant à travers les grades spéciaux, les formats liquides et les services à valeur ajoutée qui répondent aux exigences spécifiques des clients. Les schémas stratégiques mettent l'accent sur les améliorations de l'efficacité opérationnelle, les initiatives de durabilité et l'expansion géographique vers les marchés à forte croissance comme principaux vecteurs concurrentiels. Le projet de biométhane de Nordzucker au Danemark, alimentant la production de sucre à partir de résidus de betteraves, illustre comment les investissements dans la durabilité créent à la fois des avantages en termes de coûts et une différenciation sur le marché.

L'adoption de technologies en agriculture de précision et en solutions de traitement numérique permet l'optimisation des rendements et l'amélioration de la qualité qui se traduisent par des avantages concurrentiels pour les premiers adoptants. Des opportunités de marché inexploitées existent dans les applications spécialisées, les produits de qualité pharmaceutique et les marchés émergents où les capacités de production locales restent sous-développées, créant des points d'entrée pour des concurrents ciblés prêts à investir dans le développement du marché et l'éducation des clients.

Leaders du Secteur du Sucre Blanc

American Sugar Refining, Inc.

Südzucker AG

Tereos S.A.

Wilmar International Ltd.

Associated British Foods plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Domino Sugar a revu son emballage avec le « Bac Facile à Pâtisser », un contenant rectangulaire, recyclable et facile à ranger pour le sucre granulé. Le nouveau design utilise 28 % moins de plastique que les anciens contenants, dispose de couvercles inviolables et faciles à utiliser, et permet aux consommateurs d'acheter des recharges et de réutiliser le bac pour la durabilité.

- Mars 2025 : C&H Sugar a lancé un nouveau sucre de boulanger granulé ultrafin dans un emballage pratique « Bac Facile à Pâtisser ». Conçu pour des performances de pâtisserie supérieures, il se dissout rapidement et est certifié Non-OGM et Casher. Le nouvel emballage s'est concentré sur une meilleure commodité d'utilisation et la facilité de recyclage, élargissant la disponibilité dans l'ouest des États-Unis et les canaux en ligne.

- Janvier 2025 : ADM a lancé de nouvelles solutions de sucre liquide peu transformé adaptées au traitement alimentaire industriel, offrant une couleur et une texture uniformes, et conçues pour améliorer l'efficacité de la production alimentaire dans les secteurs de la boulangerie et des boissons.

- Novembre 2024 : Florida Crystals a introduit de nouveaux emballages sur ses gammes de sucre au détail, affichant bien en évidence l'insigne « Certifié Agriculture Biologique Régénérative ». La refonte de la marque comprenait des graphismes plus audacieux, le renommage des produits et des emballages fabriqués à partir de matériaux compostables à base de papier multicouche. La certification et la refonte de la marque mettent l'accent sur la santé des sols, l'agriculture durable et la transparence pour les consommateurs soucieux de l'environnement.

Périmètre du Rapport sur le Marché Mondial du Sucre Blanc

| Sucre de Canne |

| Sucre de Betterave |

| Granulé |

| En Poudre |

| Sucre Blanc Liquide |

| Industrie des Aliments Transformés et des Boissons |

| Usages Industriels (Applications Non Alimentaires) |

| Ménages/Commerce de Détail |

| Restauration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source | Sucre de Canne | |

| Sucre de Betterave | ||

| Par Forme | Granulé | |

| En Poudre | ||

| Sucre Blanc Liquide | ||

| Par Secteur d'Utilisation Final | Industrie des Aliments Transformés et des Boissons | |

| Usages Industriels (Applications Non Alimentaires) | ||

| Ménages/Commerce de Détail | ||

| Restauration | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle de la demande mondiale de sucre blanc raffiné ?

La taille du marché du sucre blanc est de 68,23 milliards USD en 2025 et devrait atteindre 91,78 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide en matière de consommation de sucre raffiné ?

L'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 7,9 %, soutenue par l'urbanisation, la hausse des revenus et des politiques pro-agricoles.

Quel segment offre la plus grande opportunité de croissance ?

Les applications industrielles — pharmaceutiques, soins personnels et chimiques — devraient croître à un TCAC de 7,1 %, dépassant la demande alimentaire et des boissons.

Pourquoi les formats de sucre liquide gagnent-ils en popularité ?

Les transformateurs de boissons et de produits laitiers adoptent le sucre liquide pour éviter la dissolution sur site, réduire le risque de contamination et permettre un dosage automatisé précis.

Comment les réglementations sanitaires affectent-elles les producteurs de sucre ?

L'étiquetage en face avant des emballages et les objectifs de réduction du sucre exercent une pression sur les volumes, mais encouragent également les sucres spéciaux premium présentant des avantages fonctionnels.

Qui sont les principaux acteurs mondiaux et quelle est leur stratégie ?

Südzucker, Tereos et Wilmar International dominent grâce à des modèles verticalement intégrés, des initiatives d'efficacité et une expansion vers les marchés à forte croissance en Asie-Pacifique.

Dernière mise à jour de la page le: