Taille et Part du Marché des Décorations et Inclusions en Sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

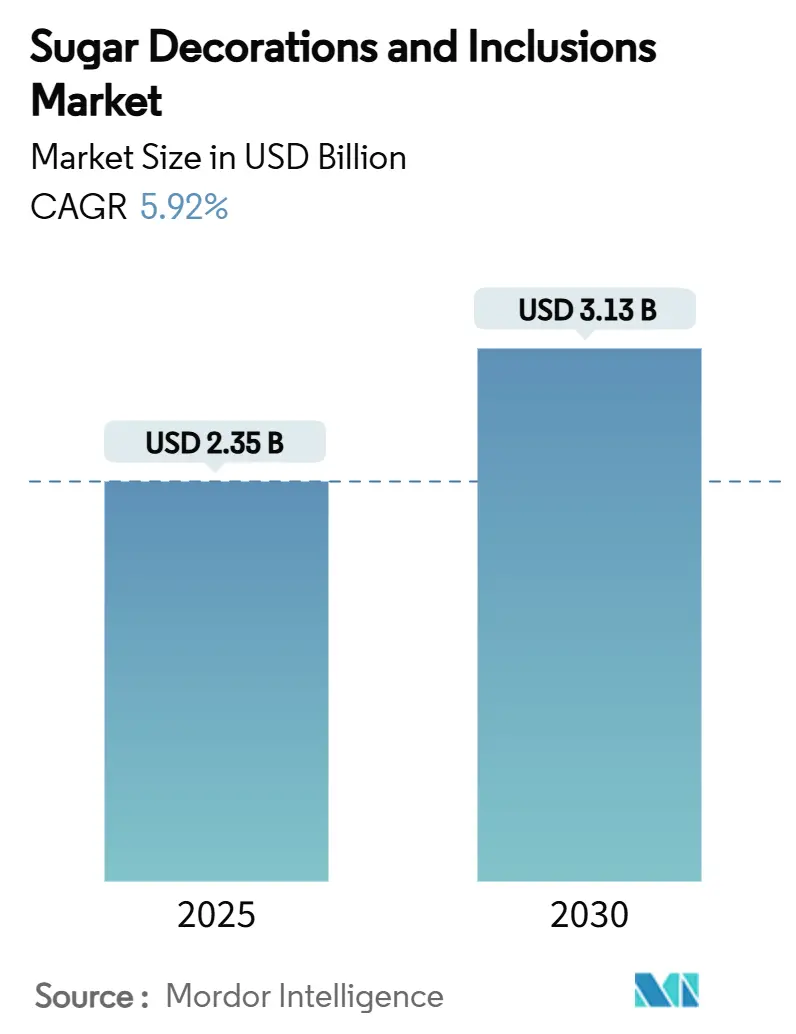

| Taille du Marché (2025) | 2.35 Milliards de dollars |

| Taille du Marché (2030) | 3.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.92% CAGR |

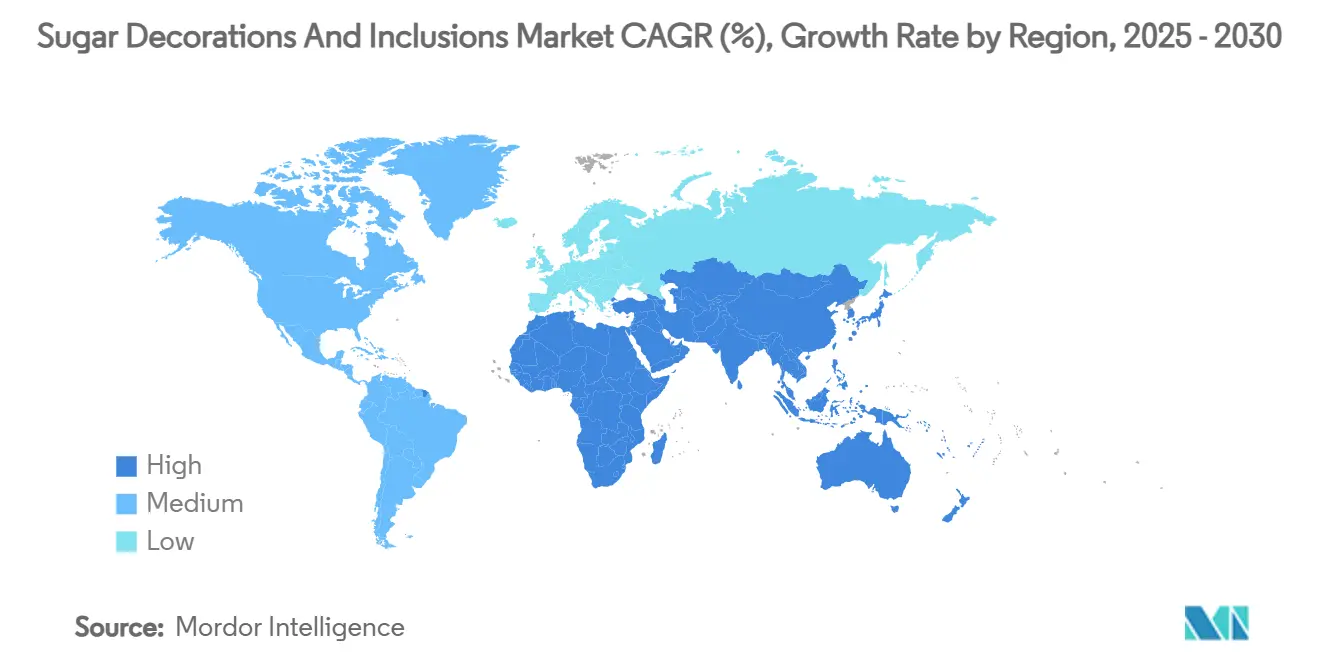

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Décorations et Inclusions en Sucre par Mordor Intelligence

La taille du marché des décorations et inclusions en sucre est estimée à 2,35 milliards USD en 2025, et il est prévu qu'il progresse à un TCAC de 5,92 % pour atteindre 3,13 milliards USD d'ici 2030. La demande de décorations et inclusions en sucre a augmenté grâce aux plateformes de médias sociaux, notamment Instagram et TikTok. Ces plateformes mettent en valeur des créations de gâteaux élaborées, des paillettes comestibles, des vermicelles de formes variées et des garnitures colorées, influençant aussi bien les boulangers amateurs que les professionnels à se concentrer sur la présentation. La transformation des desserts en contenu pour les médias sociaux a élevé les attentes des consommateurs en matière de pâtisseries décorées dans les boulangeries et les cafés. L'Europe conserve la tête grâce à de solides traditions de boulangerie et à des règles de qualité strictes, tandis que la région Asie-Pacifique enregistre les gains les plus dynamiques, portés par la hausse des revenus et l'expansion du commerce de détail moderne. Par ailleurs, l'adoption des colorants naturels s'accélère à mesure que les régulateurs poussent au retrait des colorants synthétiques et que les consommateurs privilégient les étiquettes propres. Les fabricants industriels restent le plus grand bassin de demande, mais les boulangeries commerciales et les pâtisseries captent la hausse de revenus la plus rapide à mesure que les offres artisanales haut de gamme se multiplient.

Points Clés du Rapport

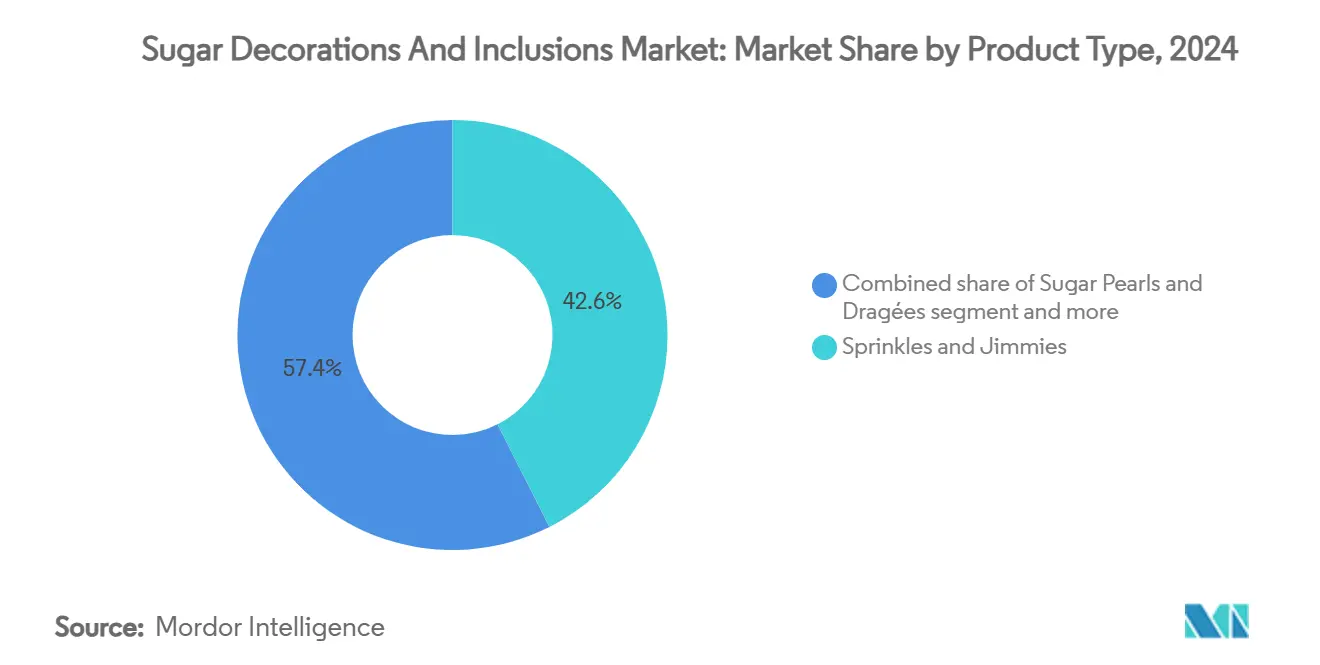

- Par type de produit, les vermicelles et jimmies détenaient 42,56 % de la part du marché des décorations et inclusions en sucre en 2024, tandis que les décorations fonctionnelles ou à teneur réduite en sucre devraient afficher un TCAC de 6,31 % jusqu'en 2030.

- Par forme, les particules solides représentaient 67,18 % de la taille du marché des décorations et inclusions en sucre en 2024, et les inclusions semi-liquides devraient croître à un TCAC de 7,69 % d'ici 2030.

- Par source de colorant, les couleurs artificielles étaient en tête avec une part de 61,35 % en 2024 ; les couleurs naturelles restent le groupe à la croissance la plus rapide avec un TCAC de 7,25 % jusqu'en 2030.

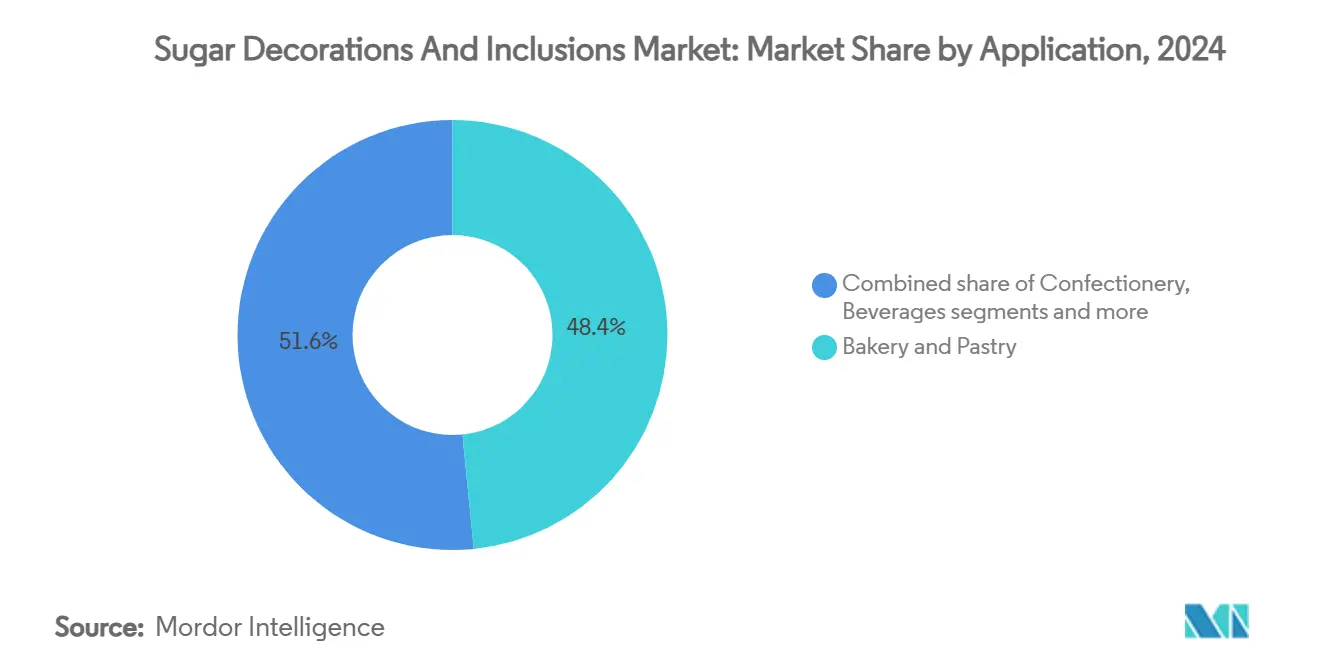

- Par application, la boulangerie et la pâtisserie dominaient avec une part de 48,42 % en 2024, tandis que les produits laitiers et les desserts glacés sont en bonne voie pour un TCAC de 6,67 % durant 2025-2030.

- Par utilisateur final, les fabricants industriels de produits alimentaires ont capté 54,27 % des revenus de 2024, et les boulangeries commerciales et pâtisseries devraient enregistrer un TCAC de 6,90 % jusqu'en 2030.

- Par géographie, l'Europe a contribué à hauteur de 34,67 % des revenus mondiaux en 2024, tandis que la région Asie-Pacifique devrait afficher un TCAC de 6,08 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Décorations et Inclusions en Sucre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation de l'esthétique des produits de boulangerie et des desserts | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Desserts « Instagrammables » portés par les médias sociaux | +0.8% | Mondial, porté par les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Introduction d'innovations axées sur la santé | +0.9% | Accent réglementaire en Amérique du Nord et dans l'Union Européenne, adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la boulangerie maison et de la culture du fait-maison | +0.7% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'offres personnalisées et festives | +0.6% | Mondial, pics saisonniers dans toutes les régions | Court terme (≤ 2 ans) |

| Avancées dans la technologie de décoration alimentaire | +0.5% | Pôles industriels en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de l'esthétique des produits de boulangerie et des desserts

La demande des consommateurs pour une esthétique de boulangerie sophistiquée et unique stimule l'innovation sur le marché des décorations et inclusions en sucre. Des entreprises comme McCormick & Company tirent parti de cette tendance, illustrée par leur lancement en 2024 des « Holiday Finishing Sugars » en six saveurs festives, qui exploite la premiumisation saisonnière. Par ailleurs, les avancées dans les technologies de décoration, telles que les outils de conception assistés par l'IA et les systèmes d'application de précision, permettent une personnalisation de masse tout en maintenant une qualité artisanale. Ces innovations permettent aux producteurs de répondre à la demande croissante de décorations complexes, thématiques et personnalisées, notamment pour les produits de boulangerie haut de gamme dignes d'Instagram. L'intégration de colorants naturels et d'ingrédients à étiquette propre séduit davantage les consommateurs soucieux de leur santé qui recherchent des offres premium et transparentes. De plus, influencés par les émissions de pâtisserie et les médias sociaux, les consommateurs privilégient de plus en plus les créations de gâteaux élaborées et artistiques, ce qui pousse à une innovation produit continue. Les marques qui exploitent les technologies de décoration avancées et se concentrent sur des concepts personnalisés et festifs sont bien positionnées pour acquérir un avantage concurrentiel sur un marché promis à une croissance robuste. Cette évolution élève la décoration de boulangerie d'un détail secondaire à un facteur clé dans la prise de décision des consommateurs.

Desserts « Instagrammables » portés par les médias sociaux

Les géants des médias sociaux TikTok et Instagram ont considérablement influencé le comportement des consommateurs, stimulant la demande de desserts visuellement captivants et « Instagrammables » qui façonnent les décisions d'achat. Alors que la génération Z et les millennials adoptent la culture de la petite gâterie

, on observe une préférence croissante pour les mini-desserts et les créations en sucre complexes qui se photographient bien dans diverses conditions d'éclairage. Cette tendance a contraint les fabricants à innover, aboutissant à des décorations et inclusions en sucre avancées présentant des effets de changement de couleur et thermochromiques qui améliorent la partageabilité numérique. La National Confectioners Association a signalé une croissance de 12,1 % des ventes de confiseries non chocolatées, avec les bonbons lyophilisés en tête du segment, reflétant les préférences des jeunes façonnées par les médias sociaux [1]Source : National Confectioners Association, « State of Treating 2024 », candyusa.com. Des leaders du secteur tels que Wilton et CK Products investissent massivement dans l'emballage et la présentation pour optimiser l'expérience de déballage

, encourageant les consommateurs à partager leurs créations de desserts en ligne. De plus, les avancées dans l'impression 3D et les conceptions pilotées par l'IA permettent aux producteurs de livrer des décorations personnalisées et détaillées qui s'alignent sur l'esthétique des médias sociaux. Cette combinaison d'une demande consommateur en évolution, d'innovation technologique et d'influence médiatique remodèle les cycles de développement de produits et stimule une croissance soutenue, où l'attrait visuel joue un rôle critique dans la différenciation du marché et la premiumisation.

Introduction d'innovations axées sur la santé

Les innovations axées sur la santé remodèlent le secteur en répondant à la demande croissante des consommateurs soucieux de leur santé et aux exigences de conformité réglementaire. Sugaright est à l'avant-garde avec son saccharose liquide L350 RBU, une solution à double usage fonctionnant à la fois comme édulcorant et comme colorant, offrant une alternative à étiquette propre aux colorants synthétiques. Par ailleurs, des startups comme Michroma et Chromologics introduisent des pigments dérivés de la fermentation avec une stabilité et une force colorante supérieures par rapport aux options traditionnelles à base de plantes, permettant aux fabricants de maintenir l'attrait visuel tout en répondant aux exigences d'étiquette propre. Des mesures réglementaires, telles que les restrictions de l'Union Européenne sur les produits riches en sucre et l'élimination progressive par la FDA des colorants synthétiques, accélèrent la transition vers des alternatives de décoration plus saines. En 2023, Puratos, un fournisseur mondial de premier plan d'ingrédients de boulangerie, a réalisé une réduction de 2 % de la teneur en sucre dans l'ensemble de son portefeuille de produits, avec 32 % des ventes provenant de produits axés sur la santé [2]Source : Puratos Group, « 2023 Puratos Sustainability Report », puratos.com. Cela souligne la viabilité commerciale et l'acceptation croissante par les consommateurs de ces innovations. Ces développements s'alignent sur les tendances plus larges du secteur mettant l'accent sur les formulations à teneur réduite en sucre, faibles en calories et à base d'ingrédients naturels, portées par une sensibilisation accrue aux impacts sanitaires du sucre, notamment l'obésité et le diabète. En adoptant ces innovations, le secteur des décorations et inclusions en sucre améliore la différenciation des produits et la premiumisation, en se concentrant à la fois sur l'attrait visuel et les attributs santé. En définitive, ces avancées axées sur la santé élargissent les segments de marché en introduisant des alternatives de décoration fonctionnelles et à teneur réduite en sucre, répondant aux préférences évolutives des consommateurs, aux objectifs de durabilité et aux exigences réglementaires, renforçant ainsi les opportunités de croissance sur le marché mondial.

Croissance de la boulangerie maison et de la culture du fait-maison

L'essor de la boulangerie maison et de la culture du fait-maison influence la demande de décorations et inclusions en sucre. Les consommateurs recherchent de plus en plus des produits décoratifs, faciles à utiliser et visuellement attrayants pour leurs activités de boulangerie à domicile. L'influence des médias sociaux et les plateformes de partage numérique ont transformé la boulangerie maison en une activité créative et de bien-être populaire, augmentant la demande de décorations en sucre premium et personnalisables. L'expansion du marché est soutenue par la large disponibilité de kits et d'ingrédients de boulangerie via les canaux en ligne, permettant aux boulangers novices de créer des desserts d'aspect professionnel. Des entreprises telles que Wilton et CK Products capitalisent sur cette tendance en proposant des produits innovants qui s'alignent sur les préférences d'étiquette propre. La croissance des activités de boulangerie à domicile et des activités de boulangerie saisonnières contribue à l'augmentation des ventes de décorations en sucre spécialisées. Le segment des ingrédients de boulangerie maison affiche un fort potentiel de croissance, indiquant un intérêt soutenu des consommateurs. La tendance a également influencé le développement des ustensiles de boulangerie, avec de nouveaux matériaux et designs complétant les applications de décoration en sucre et soutenant une esthétique de boulangerie maison haut de gamme. La culture du fait-maison continue d'élargir le marché en combinant des décorations de qualité artisanale avec l'accessibilité et la personnalisation, répondant aux demandes des consommateurs en matière d'expression créative et d'expériences alimentaires enrichies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuations des prix des matières premières | -1.1% | Mondial, aigu dans les régions dépendantes du sucre | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire | -0.8% | Coûts de conformité en Amérique du Nord et dans l'Union Européenne, adaptation en Asie-Pacifique | Moyen terme (2-4 ans) |

| Rappels liés à la contamination croisée par des traces d'allergènes dans les usines de vermicelles | -0.6% | Mondial, application plus stricte dans les marchés développés | Moyen terme (2-4 ans) |

| Défis liés à la durée de conservation et au stockage | -0.4% | Mondial, plus critique dans les climats humides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix des matières premières

Les fluctuations des prix des matières premières, notamment le sucre en tant qu'intrant principal, créent des défis opérationnels pour les fabricants sur le marché des décorations et inclusions en sucre. Selon l'USDA, la production mondiale de sucre a diminué de 194,22 millions de tonnes métriques en 2017/2018 à 183,5 millions de tonnes métriques en 2023/2024, indiquant un resserrement de l'offre [3]Source : Département de l'Agriculture des États-Unis (USDA), « USDA - Sugar: World Markets and Trade (May 2024) », usda.gov. Ce volume de production réduit crée une pression à la hausse sur les prix du sucre, impactant les structures de coûts des fabricants de décorations en sucre qui dépendent du sucre, des amidons et des colorants naturels et artificiels. Par ailleurs, les rapports de marché indiquent que malgré une forte demande, les coûts fluctuants des matières premières limitent les marges bénéficiaires et créent une volatilité des prix des produits. Aux États-Unis, les prix du sucre devraient rester à environ 38,4 cents par livre en 2025, maintenant un niveau stable mais élevé après une volatilité antérieure due aux perturbations de la chaîne d'approvisionnement et aux pressions inflationnistes. Les acteurs du secteur, notamment les grands fournisseurs d'ingrédients de boulangerie et les fabricants de décorations en sucre, doivent gérer soigneusement ces fluctuations de coûts pour rester compétitifs. Les incertitudes de la chaîne d'approvisionnement et les facteurs géopolitiques augmentent la complexité, nécessitant des stratégies d'approvisionnement et de tarification adaptables. Malgré une forte demande des consommateurs pour des décorations en sucre premium, innovantes et soucieuses de la santé, ces défis affectent la croissance du marché. Ainsi, la volatilité des prix des matières premières demeure un frein non économique significatif sur le marché des décorations et inclusions en sucre, nécessitant une collaboration sectorielle et une innovation dans l'approvisionnement en matières premières et la formulation des produits.

Réglementations strictes en matière de sécurité alimentaire

Les réglementations en matière de sécurité alimentaire créent des coûts de conformité et des défis opérationnels pour les fabricants de décorations de gâteaux à base de sucre et d'inclusions de confiserie. L'interdiction par la FDA des colorants synthétiques, notamment le Rouge n° 3, effective au 15 janvier 2027, oblige les fabricants à reformuler leurs produits et à ajuster leurs chaînes d'approvisionnement. Les réglementations des États de Californie, de Virginie-Occidentale et de Virginie restreignent davantage les additifs synthétiques, notamment dans les services alimentaires scolaires, créant un environnement réglementaire complexe. Ces réglementations renforcent l'attention portée à la contamination croisée par les allergènes dans la production de vermicelles et de décorations, nécessitant des tests accrus et des lignes de fabrication séparées. Bien que les colorants naturels s'alignent sur les préférences des consommateurs pour les étiquettes propres, ils présentent des défis techniques pour égaler la vivacité, la stabilité et le rapport coût-efficacité des alternatives synthétiques. Le paysage réglementaire pour les nouveaux ingrédients et technologies de traitement, notamment les pigments dérivés de la fermentation d'entreprises comme Michroma et Chromologics, crée des considérations de conformité supplémentaires. Des entreprises comme Sugaright et Puratos s'adaptent à ces normes grâce à la reformulation des produits et à des mesures de contrôle qualité renforcées. Ces politiques de sécurité alimentaire impactent l'innovation, les coûts et le développement de produits sur le marché des décorations et inclusions en sucre, rendant la conformité réglementaire essentielle pour la croissance du marché et la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Innovations Fonctionnelles Stimulent la Diversification

Le segment des vermicelles et jimmies représente 42,56 % de la part de marché en 2024. Leur utilisation répandue dans les gâteaux, pâtisseries, crèmes glacées et produits de confiserie les rend indispensables pour les applications de boulangerie commerciale et maison. Les grands fabricants tels que Wilton, First Street et Mariano's maintiennent leur domination sur le marché grâce à des innovations produits en termes de formes, couleurs et formulations. La popularité de ces décorations traditionnelles reste forte, soutenue par les tendances des médias sociaux qui mettent l'accent sur les desserts visuellement attrayants, même à mesure que de nouvelles catégories de décorations entrent sur le marché.

Pendant ce temps, le segment des décorations fonctionnelles et à teneur réduite en sucre croît à un TCAC de 6,31 % jusqu'en 2030, porté par des habitudes de consommation de plus en plus soucieuses de la santé et des réglementations plus strictes sur le sucre et les additifs synthétiques. Des entreprises comme Sugaright et Puratos développent des produits à étiquette propre avec des colorants naturels et une teneur réduite en sucre pour répondre aux nouvelles exigences réglementaires. Les décorations traditionnelles telles que les cristaux de sucre, les sucres sablés, les perles et les dragées continuent de servir les marchés de la boulangerie haut de gamme et des célébrations. De plus, les garnitures en sucre de formes variées gagnent en popularité grâce aux tendances de personnalisation portées par les médias sociaux. L'expansion du marché des inclusions en sucre aromatisées combine l'attrait visuel avec un goût amélioré, créant des opportunités de produits premium.

Par Forme : Les Innovations Semi-Liquides Défient les Formats Traditionnels

Le segment des particules solides représente une part de 67,18 % des revenus du marché des décorations et inclusions en sucre en 2024. Cette domination découle de leurs avantages pratiques, notamment la facilité de manipulation, la longue durée de conservation et la compatibilité avec les équipements de production existants. Les cristaux de sucre, les sucres sablés et les vermicelles sont largement utilisés dans la fabrication de produits de boulangerie, de confiserie et de desserts, offrant une texture et une amélioration visuelle constantes. La stabilité prolongée à la conservation des particules solides bénéficie aux fabricants et aux détaillants grâce à une gestion simplifiée des stocks. Ces formats de décoration traditionnels maintiennent une demande consommateur stable, s'alignant sur les préférences établies sur le marché.

Les inclusions semi-liquides, telles que les morceaux de glaçage et les composants de fudge, croissent à un TCAC de 7,69 %, ce qui en fait le segment à la croissance la plus rapide du marché. Ces inclusions permettent aux boulangers et aux développeurs de produits de créer des desserts avec de multiples textures et des saveurs améliorées, répondant à la demande des consommateurs pour des gourmandises uniques. Des entreprises comme Puratos élargissent leurs offres d'inclusions semi-liquides pour répondre au besoin du marché en matière de variété de textures. De plus, les sucres en poudre et à saupoudrer servent principalement les boulangers professionnels et artisanaux qui nécessitent une application précise pour un travail décoratif détaillé sur les pâtisseries et les gâteaux. La croissance des inclusions semi-liquides, aux côtés du segment établi des particules solides, indique une diversification du marché à travers des formats de produits innovants et traditionnels.

Par Source de Colorant : La Transition vers le Naturel s'Accélère

Les couleurs artificielles détiennent une part de marché de 61,35 % dans les décorations et inclusions en sucre en 2024. Cependant, les changements réglementaires et les préférences des consommateurs modifient la dynamique du marché. L'initiative de la FDA visant à éliminer les colorants synthétiques à base de pétrole d'ici fin 2026 oblige les fabricants à passer aux colorants naturels. Ce changement réglementaire, combiné à la demande croissante des consommateurs pour des produits à étiquette propre, stimule la croissance du segment des couleurs naturelles à un TCAC de 7,25 %. Les colorants naturels nécessitent des quantités plus importantes et des procédures de manipulation spécifiques pour atteindre l'intensité et la stabilité des colorants synthétiques, créant des défis opérationnels et de coûts pour les fabricants.

Le secteur des décorations et inclusions en sucre connaît des avancées dans les pigments dérivés de la fermentation qui répondent aux limites des colorants traditionnels à base de plantes. Des entreprises comme Michroma et Chromologics ont développé des pigments rouges à base de fermentation qui offrent une stabilité et une intensité de couleur améliorées, aidant les produits à maintenir leur apparence plus longtemps. L'approbation par la FDA d'additifs colorants naturels issus d'algues et de fleurs a élargi les options disponibles pour les fabricants de décorations en sucre. California Natural Color a introduit des formats de couleurs cristallines utilisant le radis rouge et la spiruline, qui offrent une pigmentation concentrée et une meilleure stabilité à la conservation. Ces avancées biotechnologiques transforment les processus de production et les chaînes d'approvisionnement tout en répondant aux demandes du marché pour des décorations et inclusions en sucre durables, axées sur la santé et conformes aux réglementations.

Par Application : Le Segment des Produits Laitiers Stimule la Diversification de la Croissance

Le segment de la boulangerie et de la pâtisserie représente 48,42 % de la valeur du marché des décorations et inclusions en sucre en 2024. La domination du segment est attribuée aux réseaux de distribution établis dans les boulangeries professionnelles et les canaux de boulangerie maison. Les boulangeries et les fabricants de pâtisseries utilisent des décorations en sucre, notamment des vermicelles, des sucres sablés et des jimmies, pour améliorer l'apparence des produits et l'attrait des consommateurs. Des entreprises comme Wilton, Cake Craft et Barry Callebaut maintiennent de solides positions sur le marché en offrant des solutions de décoration diversifiées pour les applications de boulangerie. La croissance du segment est soutenue par les tendances des médias sociaux et la demande des consommateurs pour des produits de boulangerie personnalisés et visuellement attrayants.

Le segment des produits laitiers et des desserts glacés mène la croissance du marché avec un TCAC de 6,67 %, porté par l'innovation produit dans les crèmes glacées, les yaourts et les desserts glacés. Les décorations en sucre stables à la température et les formulations compatibles avec la chaîne du froid permettent aux fabricants de créer des ornements visuels durables qui résistent aux cycles de congélation et de décongélation. Des entreprises telles que Puratos et Cargill ont développé des inclusions stables pour répondre à la demande croissante de desserts premium. Le segment des boissons présente de nouvelles opportunités, avec des décorations en sucre utilisées comme garnitures de cocktails et ornements de boissons. Les segments de la confiserie et des céréales et barres de snacks continuent de croître à mesure que les fabricants utilisent des inclusions décoratives pour améliorer l'attrait des produits sur des marchés concurrentiels. Le marché démontre une expansion constante dans plusieurs catégories de produits.

Par Utilisateur Final : Les Boulangeries Commerciales Mènent l'Accélération de la Croissance

Les fabricants industriels de produits alimentaires commandent 54,27 % du marché des décorations et inclusions en sucre en 2024. Ces fabricants utilisent des économies d'échelle et des processus de production standardisés pour servir les producteurs de masse de produits de boulangerie, de confiserie et de snacks. Leurs systèmes optimisés d'approvisionnement et de contrôle qualité permettent une livraison de produits cohérente. Le segment industriel maintient des portefeuilles étendus de décorations en sucre qui répondent aux exigences fonctionnelles et esthétiques à des prix compétitifs. Bien que leur accent sur les formulations standardisées et la production à grand volume soutienne leur domination sur le marché, la demande croissante de produits premium et personnalisés influence leurs stratégies de développement de produits.

Le marché des décorations et inclusions en sucre montre que les boulangeries commerciales et les pâtisseries constituent le segment à la croissance la plus rapide, avec un TCAC projeté de 6,90 % jusqu'en 2030. Cette croissance est portée par la demande croissante des consommateurs pour des produits premium, artisanaux et personnalisés. Les fabricants d'équipements comme Unifiller fournissent des systèmes de décoration qui permettent aux boulangeries commerciales de produire des produits de haute qualité efficacement, avec la capacité de décorer jusqu'à 12 gâteaux par minute. Le secteur de l'hôtellerie-restauration et de la restauration collective se concentre sur des présentations visuellement attrayantes pour accroître l'engagement des clients, tandis que le segment des ménages et du fait-maison maintient une croissance stable grâce aux activités de boulangerie maison. L'expansion du marché est soutenue par des systèmes de fabrication adaptables et un développement continu de produits, permettant aux fabricants de décorations et inclusions en sucre de répondre aux diverses préférences des consommateurs.

Analyse Géographique

L'Europe représente 34,67 % du marché des décorations et inclusions en sucre en 2024, soutenue par ses traditions de boulangerie établies et ses normes de qualité. Le marché de la région se caractérise par une consommation par habitant élevée et des préférences des consommateurs pour les produits premium et artisanaux. L'Allemagne, le Royaume-Uni et la France représentent des marchés significatifs, portés par leur patrimoine pâtissier et leurs solides réseaux de distribution. Par ailleurs, les cadres réglementaires européens garantissent la sécurité et la qualité des produits, favorisant la confiance des consommateurs et le développement de produits en colorants naturels et alternatives plus saines. Des entreprises comme Puratos et Bakels Group ont développé des portefeuilles de décorations alignés sur les préférences et réglementations régionales, renforçant la position de l'Europe sur le marché.

La région Asie-Pacifique devrait croître à un TCAC de 6,08 % jusqu'en 2030, portée par l'urbanisation, l'évolution des préférences des consommateurs et la demande croissante de produits de boulangerie et de confiserie occidentaux. La Chine représente un marché clé, avec la croissance de la confiserie en sucre soutenue par les festivals culturels et la demande saisonnière. Les plateformes de commerce électronique Tmall et JD.com ont élargi l'accessibilité au détail dans les zones urbaines, augmentant la disponibilité de décorations en sucre spécialisées parmi les jeunes consommateurs. En Inde et en Indonésie, les préférences des consommateurs soucieux de leur santé influencent le marché, notamment pour les produits décoratifs à faible teneur en sucre, naturels et fonctionnels. La croissance de Barry Callebaut sur ces marchés émergents, malgré les défis de la chaîne d'approvisionnement, démontre le potentiel du marché de la région et l'acceptation croissante par les consommateurs des décorations en sucre premium.

L'Amérique du Nord représente un marché mature et stable pour les décorations en sucre, avec un accent significatif sur les colorants naturels et les produits soucieux de la santé. Les réglementations strictes en matière de sécurité alimentaire et les initiatives réglementaires de la région l'ont établie comme pionnière dans les produits à étiquette propre et la réduction des colorants synthétiques, ce qui influence le développement de produits dans toutes les régions. La sensibilisation des consommateurs à la transparence des ingrédients et à la durabilité a accru la demande d'alternatives décoratives premium, naturelles et biologiques. Le marché mexicain montre un potentiel de croissance grâce à l'expansion de sa classe moyenne et à l'intégration avec les chaînes d'approvisionnement nord-américaines. De plus, les exigences strictes de certification biologique du Canada stimulent la demande de décorations en sucre de haute qualité et respectueuses de l'environnement. Des entreprises comme Sugaright et Michroma tirent parti de la position de l'Amérique du Nord dans les tendances de santé et de durabilité, contribuant à l'expansion du marché.

Paysage Concurrentiel

La structure du marché reste modérément consolidée, avec des grandes entreprises multinationales maintenant des positions dominantes tandis que les nouveaux entrants ciblent des segments de marché spécifiques. Des entreprises comme Barry Callebaut, Dr. Oetker et Werner GmbH & Co. KG maintiennent de solides positions sur le marché grâce à l'intégration verticale, de l'approvisionnement en sucre brut à la fabrication de décorations finies. Leurs réseaux de distribution mondiaux établis et leurs portefeuilles de produits diversifiés assurent la stabilité du marché et une protection contre les fluctuations des prix des matières premières. Les nouveaux entrants sur le marché tels que Sugaright, Michroma et Chromologics se concentrent sur des segments spécialisés, développant des colorants naturels, des pigments dérivés de la fermentation et des décorations fonctionnelles qui s'alignent sur les préférences des consommateurs pour les produits à étiquette propre et à teneur réduite en sucre.

Les acteurs du marché élargissent leur présence par le biais d'acquisitions horizontales et de partenariats stratégiques. Les acquisitions ciblées de Barry Callebaut ont renforcé ses offres d'ingrédients de confiserie et de décoration, permettant l'innovation dans toutes les catégories de produits. Les entreprises mettent en œuvre l'intégration verticale pour sécuriser des approvisionnements durables en matières premières et gérer la volatilité des prix du sucre et les exigences réglementaires. Les acteurs du secteur s'associent à des fournisseurs de technologie pour mettre en œuvre l'automatisation, les systèmes de conception basés sur l'IA et les équipements d'application de précision. Par exemple, les équipements de décoration d'Unifiller permettent aux boulangeries commerciales d'atteindre une production à grande vitesse tout en maintenant une qualité artisanale, démontrant l'évolution du secteur vers une fabrication assistée par la technologie.

La technologie et l'innovation restent des facteurs concurrentiels critiques sur le marché. Les opportunités émergentes comprennent les colorants dérivés de la fermentation à base de biotechnologie, soutenus par les développements de brevets de la FDA dans l'extraction et l'amélioration de la stabilité des pigments naturels. L'IA et l'impression 3D permettent des solutions de décoration personnalisées, soutenant la différenciation des produits et les stratégies de tarification premium. Les considérations environnementales stimulent le développement d'emballages durables, créant des opportunités de différenciation sur le marché tout en maintenant la qualité des produits et la durée de conservation. Les entreprises qui mettent en œuvre ces avancées technologiques se positionnent pour une croissance de leur part de marché dans un secteur où les considérations de santé, l'attrait visuel et la durabilité se croisent.

Leaders du Secteur des Décorations et Inclusions en Sucre

Barry Callebaut AG

Dr. August Oetker KG

Hanns G. Werner GmbH & Co. KG

Omnia Ingredients GmbH & Co. KG

Orkla ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Mix, une entreprise de premier plan sur le marché de la confiserie, a lancé 39 nouveaux produits dans son portefeuille, renforçant sa position dans le secteur brésilien de la confiserie. L'entreprise a introduit 65 produits sur le marché au cours des derniers mois. Les 39 dernières références couvraient neuf catégories de produits : chocolat en poudre, crème glacée maison, garnitures et fourrages, crèmes, fourrages résistants à la cuisson, arômes liposolubles, sucres, garnitures en flocons et compléments de confiserie.

- Octobre 2024 : Dr. Oetker a mis en œuvre une extension de sa gamme saisonnière « The Taste of Christmas » par l'introduction de trois produits décoratifs. Le portefeuille comprenait le Mélange Rudolph, des Décorations en Sucre et du sucre pailleté pour écriture à appliquer sur les gâteaux, pâtisseries et desserts. Les produits ont démontré des méthodes d'application efficaces pour les besoins de décoration festive.

- Septembre 2024 : McCormick a introduit six sucres de finition pour les fêtes en édition limitée. La collection comprenait les saveurs Canne à Sucre, Toffee Anglais, Caramel Salé, Chocolat Chaud, Pain d'Épices et Glaçage Blanc, conçues pour les applications de boulangerie, de décoration et de garniture de boissons.

Portée du Rapport Mondial sur le Marché des Décorations et Inclusions en Sucre

| Vermicelles et Jimmies |

| Cristaux de Sucre et Sucres Sablés |

| Perles en Sucre et Dragées |

| Garnitures en Sucre de Formes Variées |

| Inclusions en Sucre Aromatisées |

| Décorations Fonctionnelles et à Teneur Réduite en Sucre |

| Particules Solides |

| Inclusions Semi-Liquides (morceaux de glaçage, fudge) |

| Sucres en Poudre et à Saupoudrer |

| Couleurs Artificielles |

| Couleurs Naturelles |

| Boulangerie et Pâtisserie |

| Confiserie |

| Produits Laitiers et Desserts Glacés |

| Céréales et Barres de Snacks |

| Boissons |

| Autres (par ex., Couverts Comestibles) |

| Fabricants Industriels de Produits Alimentaires |

| Boulangeries Commerciales et Pâtisseries |

| Hôtellerie-Restauration et Restauration Collective |

| Ménages et Fait-Maison |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Vermicelles et Jimmies | |

| Cristaux de Sucre et Sucres Sablés | ||

| Perles en Sucre et Dragées | ||

| Garnitures en Sucre de Formes Variées | ||

| Inclusions en Sucre Aromatisées | ||

| Décorations Fonctionnelles et à Teneur Réduite en Sucre | ||

| Par Forme | Particules Solides | |

| Inclusions Semi-Liquides (morceaux de glaçage, fudge) | ||

| Sucres en Poudre et à Saupoudrer | ||

| Par Source de Colorant | Couleurs Artificielles | |

| Couleurs Naturelles | ||

| Par Application | Boulangerie et Pâtisserie | |

| Confiserie | ||

| Produits Laitiers et Desserts Glacés | ||

| Céréales et Barres de Snacks | ||

| Boissons | ||

| Autres (par ex., Couverts Comestibles) | ||

| Par Utilisateur Final | Fabricants Industriels de Produits Alimentaires | |

| Boulangeries Commerciales et Pâtisseries | ||

| Hôtellerie-Restauration et Restauration Collective | ||

| Ménages et Fait-Maison | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des décorations et inclusions en sucre en 2025 ?

La taille du marché des décorations et inclusions en sucre est de 2,35 milliards USD en 2025 et devrait atteindre 3,13 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les décorations et inclusions en sucre ?

L'Asie-Pacifique affiche la croissance prévisionnelle la plus élevée avec un TCAC de 6,08 %, portée par l'urbanisation et la hausse des revenus disponibles.

Quel segment de produit génère les revenus les plus importants ?

Les vermicelles et jimmies génèrent la plus grande part avec 42,56 % en 2024.

Quelle catégorie de colorants se développe le plus rapidement ?

Les couleurs naturelles affichent la trajectoire la plus rapide, progressant à un TCAC de 7,25 % à mesure que les réglementations limitent les colorants synthétiques.

Dernière mise à jour de la page le: