Taille et part du marché du butadiène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

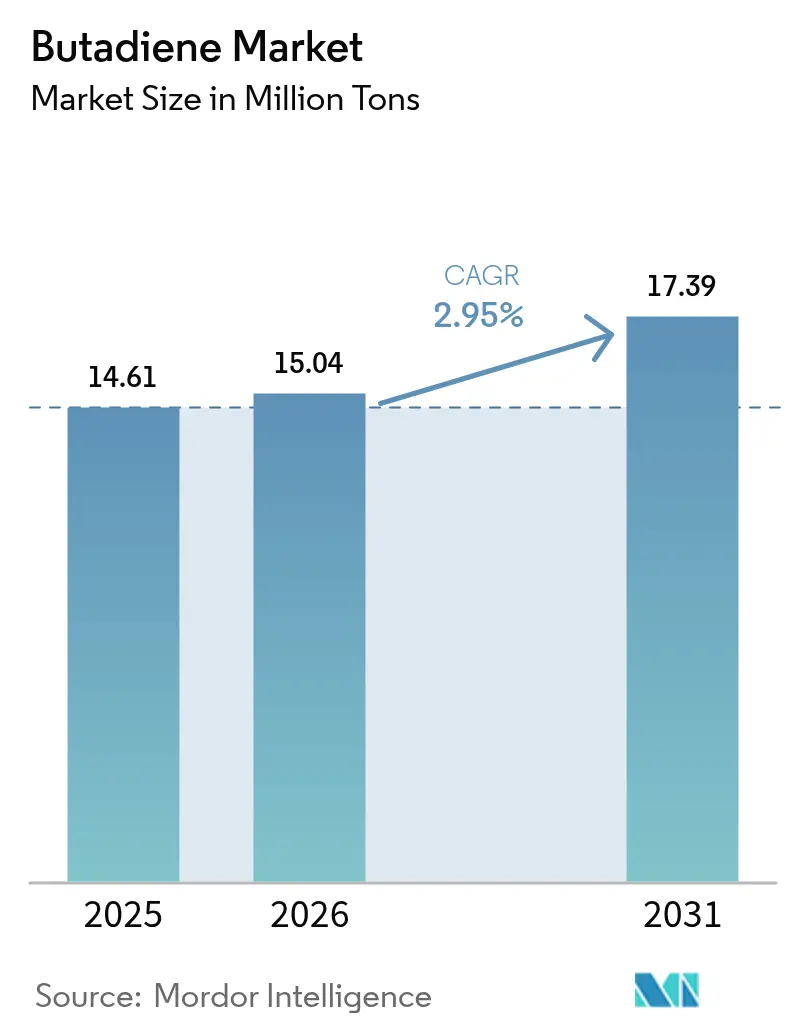

| Volume du Marché (2026) | 15.04 Millions de tonnes |

| Volume du Marché (2031) | 17.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

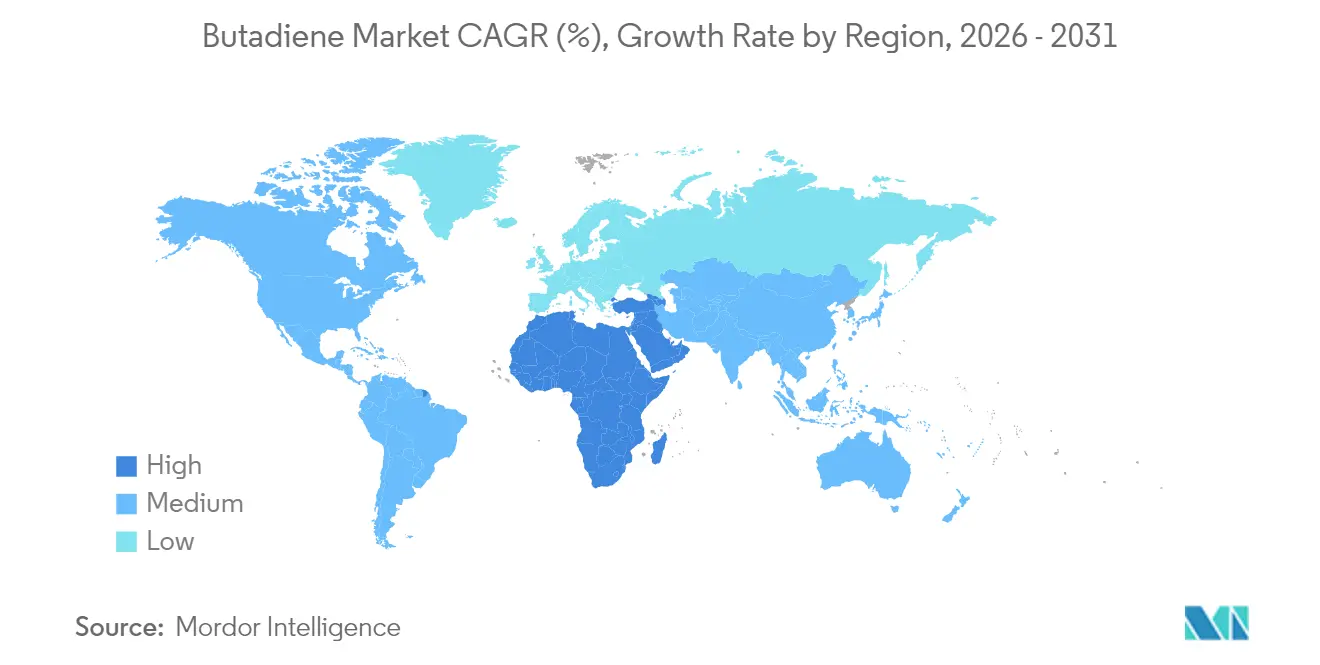

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

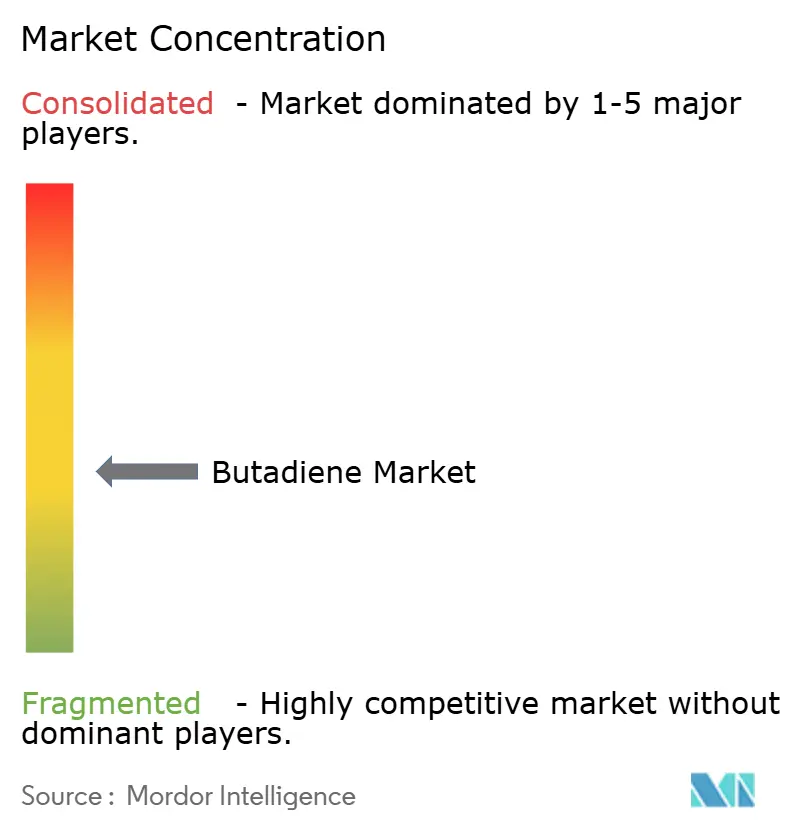

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du butadiène par Mordor Intelligence

Le marché du butadiène devrait croître de 14,61 millions de tonnes en 2025 à 15,04 millions de tonnes en 2026, et est prévu d'atteindre 17,39 millions de tonnes d'ici 2031, avec un TCAC de 2,95 % sur la période 2026-2031. La dynamique soutenue provient des ajouts de capacité en Asie-Pacifique, de la montée en puissance de la production de pneumatiques pour véhicules électriques (VE) qui favorise le caoutchouc styrène-butadiène en solution (S-SBR), et des matières premières biosourcées à l'échelle pilote qui érodent les avantages de coût traditionnels des vapocraqueurs. Le polybutadiène représentait 26,67 % du volume applicatif de 2024, les fabricants de pneumatiques continuant de spécifier des grades à haute teneur en cis pour les mélanges de bande de roulement. Par ailleurs, l'acrylonitrile-butadiène-styrène (ABS) devrait croître à un TCAC de 4,02 % jusqu'en 2030, porté par les marques d'électronique grand public qui localisent leurs chaînes d'approvisionnement pour compenser les coûts tarifaires. La demande des utilisateurs finaux s'est orientée vers le segment pneumatique et caoutchouc avec 32,12 % du volume de 2024, tandis que le TCAC de 3,74 % du segment chimique indique que les producteurs d'adiponitrile se tournent vers des voies de cyanation du butadiène qui réduisent l'intensité capitalistique par rapport à l'oxydation du cyclohexane. Sur le plan régional, l'Asie-Pacifique détenait 52,12 % du volume de 2024, les complexes de déshydrogénation du propane (PDH) chinois ayant augmenté leur capacité nominale de 77 % entre 2022 et 2025, malgré des prix au comptant tombant en dessous de 900 USD par tonne au début de 2024. L'intensité concurrentielle reste élevée, Sinopec dominant la capacité nominale en caoutchouc synthétique avec 1 915 kilotonnes, suivi de près par ARLANXEO avec 1 889 kilotonnes et PetroChina avec 1 380 kilotonnes.

Principaux enseignements du rapport

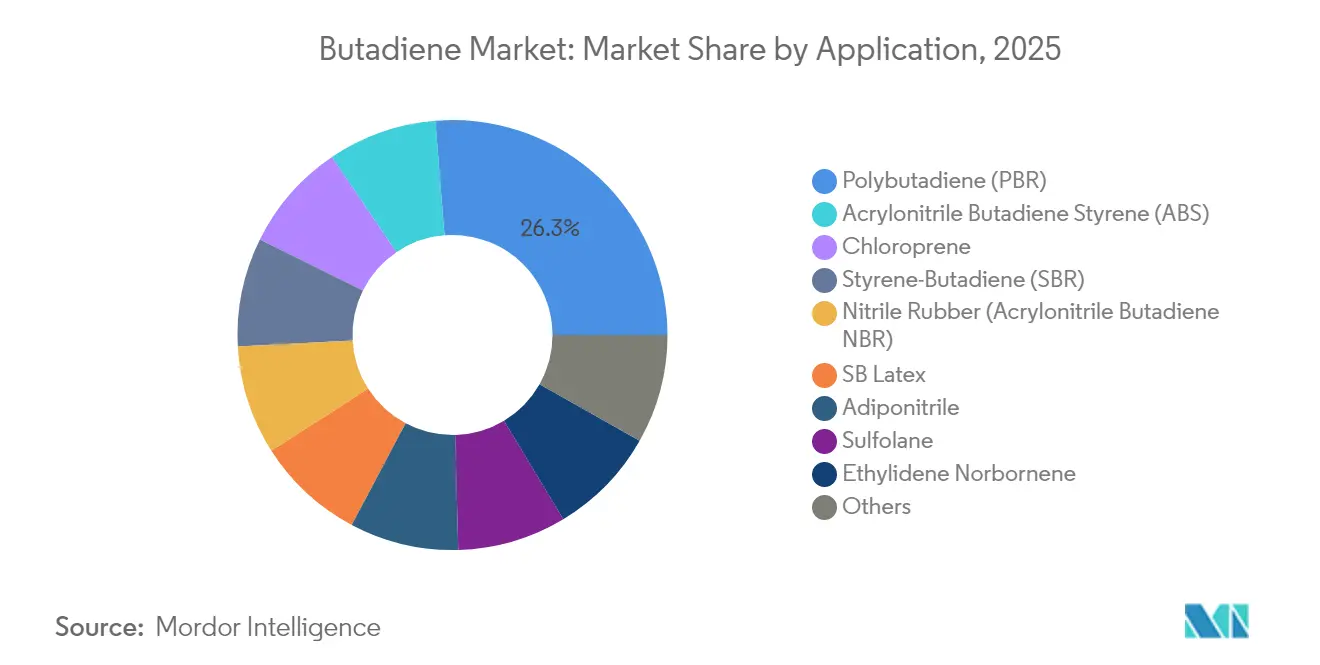

- Par application, le polybutadiène a dominé avec 26,27 % de la part de marché du butadiène en 2025, tandis que l'ABS devrait s'étendre à un TCAC de 3,94 % jusqu'en 2031.

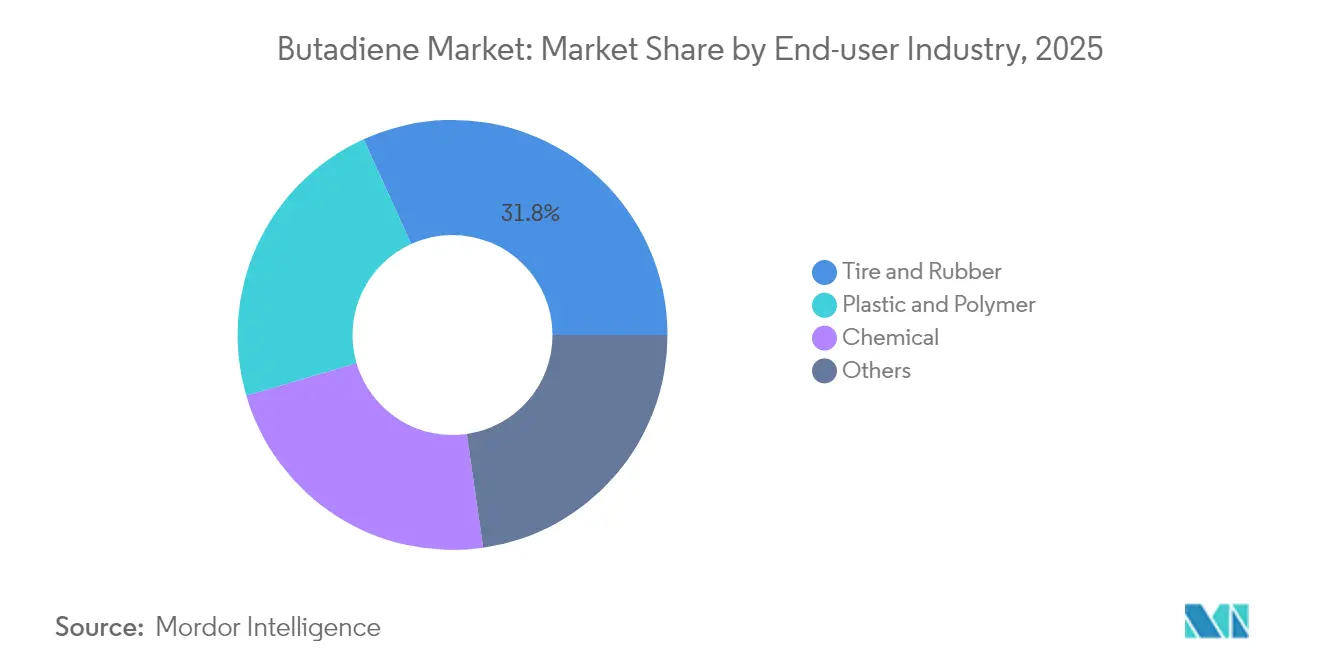

- Par industrie utilisatrice finale, le segment pneumatique et caoutchouc représentait une part de 31,78 % de la taille du marché du butadiène en 2025, tandis que le segment chimique devrait progresser à un TCAC de 3,62 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique représentait 51,62 % du volume de 2025, et la région Moyen-Orient & Afrique devrait enregistrer la croissance la plus rapide avec un TCAC de 5,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du butadiène*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production automobile et de pneumatiques en Asie-Pacifique | +0.9% | Cœur Asie-Pacifique ; répercussions vers l'ASEAN | Moyen terme (2-4 ans) |

| Expansion de la demande en ABS de l'électronique grand public | +0.5% | Mondial ; plus marqué en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Adoption du S-SBR haute performance adapté aux VE | +0.7% | Pôles VE mondiaux | Moyen terme (2-4 ans) |

| Ajouts rapides de capacité en bio-butadiène | +0.3% | Projets pilotes en Europe et en Amérique du Nord ; montée en puissance future en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des liants pour batteries lithium-ion utilisant le SBR | +0.4% | Asie-Pacifique, expansion vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production automobile et de pneumatiques en Asie-Pacifique

La production de pneumatiques en Asie-Pacifique a dépassé 1,3 milliard d'unités en 2024, soutenue par la Chine, l'Inde et le Japon, qui ont conjointement contribué à environ 70 % du volume régional[1]Association européenne des fabricants de pneus et de caoutchouc, "Quarterly Statistics Q1 2025", etrma.org. Le polybutadiène à haute teneur en cis représente 10 à 15 % des formulations de bande de roulement des pneumatiques pour véhicules de tourisme, augmentant ainsi directement la demande sur le marché du butadiène. La solide offre de caoutchouc naturel de la Thaïlande et l'écosystème des pneumatiques de motocycles en Indonésie soutiennent la croissance régionale, tandis que le passage de l'Inde et du Vietnam vers les pneumatiques radiaux pour camions accroît l'utilisation du caoutchouc synthétique par unité. Les importations vers l'Union européenne et le Royaume-Uni ont augmenté de 18 % en glissement annuel en 2024, indiquant que les producteurs asiatiques captent la demande incrémentielle même sur les marchés matures.

Expansion de la demande en ABS de l'électronique grand public

La résine ABS maintient une prime de prix de 15 à 20 % par rapport au polystyrène choc, car elle offre une résistance aux chocs supérieure et une surface plus lisse. Les mesures commerciales américaines adoptées en 2025 ont alourdi les coûts à l'atterrissage des produits électroniques importés d'environ 10 %, incitant les marques à rapprocher leur assemblage et à sécuriser l'ABS domestique, resserrant ainsi les équilibres du butadiène en Amérique du Nord. Le butadiène représentant 20 à 25 % de la composition de l'ABS, chaque point de pourcentage supplémentaire de production d'ABS entraîne 0,2 à 0,25 point de pourcentage de consommation additionnelle de butadiène. La croissance des garnitures intérieures automobiles soutient également les volumes d'ABS, les mélanges ABS-polycarbonate répondant à des normes strictes d'ininflammabilité sans recours aux additifs halogénés.

Adoption du S-SBR haute performance adapté aux VE

Le S-SBR polymérisé en solution offre une résistance au roulement inférieure à celle du SBR en émulsion grâce à sa microstructure linéaire et sa teneur en vinyle contrôlée qui minimisent les pertes par hystérésis. Les fabricants de pneumatiques visant des coefficients de résistance au roulement inférieurs à 6,5 kg par tonne pour les objectifs d'autonomie des VE privilégient ces grades. LG Chem et Synthos ont commercialisé en 2024 des composés S-SBR avec une teneur en vinyle de 40 à 50 % qui prennent en charge les étiquettes UE AA/AAA tout en préservant la durée de vie de la bande de roulement. Les brevets déposés par Bridgestone la même année décrivent des extrémités de chaîne fonctionnalisées qui se lient chimiquement aux charges de silice, réduisant les agents de couplage coûteux d'environ 8 % et améliorant encore l'adhérence sur sol mouillé[2]Bridgestone Corporation, "Functionalized SBR Patent Filing 2024", bridgestone.com.

Ajouts rapides de capacité en bio-butadiène

Michelin, IFP Énergies Nouvelles et Axens ont lancé en janvier 2024 une unité de démonstration française qui convertit le bioéthanol en butadiène, atteignant une conversion en simple passage de 64 % et une sélectivité de 68 %. Cette voie contourne le vapocraquage de la naphte et peut réduire les émissions de Scope 3 des pneumatiques jusqu'à 50 % lorsque la matière première provient de la canne à sucre ou de la paille de maïs. Reliance Industries prévoit d'intégrer le co-traitement de la bio-naphte dans son complexe de Jamnagar d'ici 2030, indiquant que les raffineurs considèrent les matières premières renouvelables comme une couverture contre les prochaines taxes carbone aux frontières.

Analyse de l'impact des freins sur le marché du butadiène*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité et durcissement des limites d'exposition | −0.4% | Mondial ; plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité du prix du pétrole brut | −0.6% | Mondial ; aigu dans les régions à vapocraqueurs de naphte | Court terme (≤ 2 ans) |

| Surcapacité en Chine déprimant les marges | −0.8% | Cœur Asie-Pacifique ; pression à l'exportation ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Toxicité et durcissement des limites d'exposition

L'Administration américaine de la sécurité et de la santé au travail (OSHA) impose une limite d'exposition admissible de 1 ppm sur 8 heures et une limite d'excursion de 5 ppm sur 15 minutes pour le butadiène, incitant les opérateurs de vapocraqueurs à installer des systèmes de récupération de vapeur en circuit fermé et des moniteurs en continu, coûtant souvent entre 5 et 8 millions USD par installation. Les exigences d'étiquetage de la Proposition 65 de Californie ajoutent des frais de conformité en aval, tandis que l'Agence européenne des produits chimiques propose une limite de 0,5 ppm sur le lieu de travail, soit la moitié du seuil américain actuel. Les unités d'extraction de plus petite taille sont touchées de manière disproportionnée, ce qui entraîne une consolidation et réduit le nombre mondial d'installations d'extraction de butadiène à environ 160 d'ici 2026.

Volatilité du prix du pétrole brut

Le prix au comptant du butadiène est tombé en dessous de 900 USD par tonne au début de 2024, alors que le brut Brent fluctuait entre 70 et 85 USD par baril, comprimant les marges des vapocraqueurs de naphte à 60 USD par tonne d'éthylène. Une variation de 10 USD par baril du prix du pétrole déplace généralement les réalisations du butadiène de 100 à 120 USD par tonne. Les unités PDH chinoises ont maintenu des taux d'utilisation de 85 à 90 % lorsque les écarts propane-naphte dépassaient 150 USD par tonne, les isolant partiellement des fluctuations des prix du brut et intensifiant la pression sur l'économie des vapocraqueurs en Europe et en Asie du Nord-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du butadiène

Par application :

Dominance du polybutadiène ancrée dans la bande de roulement des pneumatiquesLe polybutadiène a capté 26,27 % du volume applicatif de 2025, confirmant son rôle ancré dans les formulations de bande de roulement et de flanc de pneumatiques, où les grades à haute teneur en cis maximisent la résistance à l'abrasion et la flexibilité par temps froid. SIBUR a étendu sa capacité de polybutadiène en Russie en 2024, tandis qu'ARLANXEO construit une installation d'une capacité de 140 000 tonnes par an de type ultra-haute teneur en cis à Jubail, prévue pour un démarrage en 2026. Les résines ABS devraient progresser à un TCAC de 3,94 % jusqu'en 2031, tirées par la demande en électronique grand public et en garnitures intérieures automobiles, ce qui devrait resserrer les équilibres régionaux du marché du butadiène. Le caoutchouc styrène-butadiène reste vital pour les fabricants de pneumatiques grand public qui équilibrent l'adhérence sur sol mouillé et la résistance au roulement ; les grades en solution déplacent régulièrement les types en émulsion dans les équipements pour VE.

Le caoutchouc nitrile représente 60 % des applications de joints automobiles, tandis que les caoutchoucs nitrile hydrogénés émergents ciblent les batteries de VE soumises à des cycles thermiques soutenus à 150 °C. L'adiponitrile produit par cyanation du butadiène alimente le nylon 6,6 pour les composants sous capot, Invista augmentant sa capacité en Amérique du Nord en 2024 pour répondre à une croissance annuelle de 4 à 5 % dans ce segment. Les débouchés plus modestes, tels que le caoutchouc chloroprène, le sulfolane et l'éthylidène norbornène, contribuent à maintenir une demande de base stable ; les hausses de prix de 500 USD par tonne en 2024 ont reflété des coûts plus élevés de matières premières et d'énergie.

Par industrie utilisatrice finale :

Les pneumatiques et le caoutchouc en tête, le segment chimique s'accélèreLe segment pneumatique et caoutchouc détenait une part de 31,78 % de la demande de 2025, soutenu par une production mondiale de pneumatiques approchant 1,8 milliard d'unités et une demande soutenue du marché de remplacement même en période de ralentissement automobile. La région Asie-Pacifique représente environ 60 % de ce volume, bien que les producteurs nord-américains et européens introduisent des gammes ultra-haute performance à marges plus élevées qui reposent sur le S-SBR fonctionnalisé et les grades spéciaux de polybutadiène. Le segment chimique devrait s'étendre à un TCAC de 3,62 % à mesure que les applications d'adiponitrile, d'ABS et de liants pour batteries lithium-ion se développent ; chaque hausse de 1 % de la production d'ABS seule augmente la demande en butadiène de 0,2 à 0,25 point de pourcentage.

Les tendances à la localisation encouragent les fabricants d'électronique et les équipementiers automobiles à s'approvisionner en polymères à proximité, resserrant l'offre de butadiène au Mexique et sur la côte du Golfe des États-Unis. Les flux biosourcés pilotes, comme l'unité de démonstration de Michelin en 2024 avec un taux de conversion en simple passage de 64 %, offrent aux producteurs de dérivés une voie pour réduire les émissions de Scope 3 jusqu'à 50 % et capter des prix premium auprès des clients soucieux de durabilité. Les secteurs plus modestes, notamment les adhésifs et les revêtements, représentent environ 11 % de la demande totale et évoluent globalement en phase avec les cycles de construction.

Analyse géographique

Marché du butadiène en Asie-Pacifique

La région Asie-Pacifique représentait 51,62 % du volume de 2025, grâce aux complexes PDH chinois qui ont ajouté des capacités 77 % supérieures aux niveaux de 2022, permettant des coûts de production ciblée 10 à 15 % inférieurs aux moyennes des vapocraqueurs de naphta lorsque les écarts propane-naphta dépassent 150 USD par tonne. Lotte Chemical a porté sa capacité d'extraction à 210 000 tonnes par an en 2024, tandis que Reliance Industries prévoit une expansion de 0,7 million de tonnes à Jamnagar, intégrant du bio-naphta, d'ici 2030. Malgré les gains de capacité, les prix au comptant sont tombés en dessous de 900 USD par tonne début 2024, contraignant les producteurs chinois à exporter avec des remises qui ont comprimé les marges des concurrents du Moyen-Orient et d'Amérique du Nord. Le Japon et la Corée du Sud réduisent leur production — Zeon prévoit de réduire ses lignes d'élastomères à Tokuyama au cours de l'exercice 2026 — et la coentreprise Lotte-Ube en Malaisie est en cours de liquidation après des années de pression sur les marges.

Marché du butadiène au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,89 %, portés par les approbations saoudiennes pour un vapocraqueur à alimentation mixte Sipchem-LyondellBasell capable de produire 1,5 million de tonnes d'éthylène et 1,8 million de tonnes de dérivés, dont le butadiène, avec une décision finale d'investissement prise en février 2025. Le complexe pétrochimique de 3,3 millions de tonnes de Tasnee, attendu pour 2030, et l'offre d'ADNOC pour acquérir des actifs de spécialité, tels que Covestro, illustrent la volonté de la région de monétiser le gaz associé via des plateformes intégrées. Le chiffre d'affaires chimique du Conseil de coopération du Golfe devrait passer de 85,8 milliards USD en 2023 à 133,3 milliards USD d'ici 2030, ancrant la demande incrémentale de butadiène liée à la diversification en aval.

Marché du butadiène en Amérique et en Europe

L'Amérique du Nord et l'Europe font face à une compression des marges et à une rationalisation des actifs. Shell a vendu son unité d'extraction de Geismar à INEOS en 2023, et Versalis a fermé sa ligne de polybutadiène de 105 000 tonnes à Grangemouth en 2024, les coûts énergétiques ayant dépassé ceux des régions concurrentes. La cession annoncée par Goodyear de ses actifs chimiques de Beaumont et Houston dans le cadre d'un programme de réduction des coûts de 1,3 milliard USD souligne le glissement vers des pneumatiques haute performance à plus forte valeur ajoutée plutôt que vers des élastomères de commodité. La production européenne de pneumatiques a augmenté de 3 % au premier trimestre 2025, mais les importations chinoises de pneumatiques ont bondi de 18 % en 2024, mettant en évidence les défis de compétitivité pour les producteurs régionaux. L'Amérique du Sud reste un contributeur plus modeste, mais bénéficie de l'expansion de la capacité de Triunfo par ARLANXEO et de la proximité des plantations de caoutchouc naturel qui facilitent les formulations mixtes.

Analyse de la chaîne de valeur

L'approvisionnement en butadiène repose sur les flux de C4 produits comme sous-produit du vapocraquage de l'éthylène, de sorte que la disponibilité et les prix suivent davantage les taux de fonctionnement des vapocraqueurs et les combinaisons de charges d'alimentation que l'économie autonome du butadiène. Les vapocraqueurs à forte teneur en naphta génèrent plus de C4 que les combinaisons à forte teneur en éthane, ce qui signifie que les évolutions régionales de l'économie du vapocraquage et de la disponibilité des charges d'alimentation se répercutent rapidement sur les volumes d'extraction de butadiène.

Les étapes intermédiaires typiques comprennent le fractionnement des C4, la purification du butadiène brut et l'extraction, suivies de la conversion en polybutadiène, SBR/S-SBR, ABS, adiponitrile et latex. Ces usines de dérivés constituent le principal moteur de la demande et sont souvent situées à proximité de complexes pétrochimiques et de raffinage intégrés en Asie et sur la côte du golfe du Mexique aux États-Unis. Les goulots d'étranglement ont tendance à se concentrer autour des cycles de maintenance des vapocraqueurs, de la logistique des C4 et des perturbations d'approvisionnement en naphta, ce qui peut restreindre les charges d'alimentation vers les unités d'extraction et limiter la disponibilité marchande même lorsque la capacité nominale reste élevée. En mars 2026, TPC Group a annoncé le déblocage et l'optimisation de ses actifs d'hydrotraitement de C4 brut sur la côte du golfe du Mexique aux États-Unis afin d'améliorer la flexibilité opérationnelle. Parallèlement, de nouveaux projets intégrés progressent dans des pôles émergents, notamment au Kazakhstan, où l'attribution d'un contrat EPC a été annoncée en avril 2026 pour une installation de 300 000 tonnes par an de butadiène et de caoutchouc synthétique dans la région d'Atyraou, renforçant l'exécution pilotée par des entrepreneurs et les écosystèmes industriels basés sur les zones économiques spéciales pour ajouter de la capacité de conversion en aval.

Paysage concurrentiel

Le marché du butadiène est modérément fragmenté. Sinopec domine la capacité mondiale en caoutchouc synthétique avec 1 915 kilotonnes, suivi d'ARLANXEO avec 1 889 kilotonnes, PetroChina avec 1 380 kilotonnes et Sibur avec 1 278 kilotonnes, selon le classement 2024 de l'IISRP. La consolidation se poursuit : Eneos a acquis la branche élastomères de JSR en 2022, Synthos a racheté les actifs de caoutchouc de Trinseo en 2021, et INEOS a sécurisé l'installation de Geismar de Shell en 2023, laissant les concurrents de niveau intermédiaire aux prises avec la volatilité des matières premières et des règles environnementales plus strictes.

Leaders de l'industrie du butadiène

China Petroleum & Chemical Corporation

LyondellBasell Industries Holdings BV

BASF

LG Chem

INEOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du butadiène

- BASF

- Braskem

- China National Petroleum Corporation

- China Petroleum & Chemical Corporation

- Dow

- ENEOS Materials Corporation

- Evonik Industries AG

- Exxon Mobil Corporation

- Formosa Plastics Corporation

- INEOS

- LG Chem

- LOTTE CHEMICAL TITAN HOLDING BERHAD

- LyondellBasell Industries Holdings BV

- Reliance Industries Limited

- Repsol

- Shell plc

- SABIC

- TPC Group

- ARLANXEO

Opportunités de marché et perspectives d'avenir

Un espace clé pour les producteurs et les fabricants de dérivés consiste à réduire la dépendance vis-à-vis des corridors nord-est asiatiques les plus saturés en diversifiant l'approvisionnement en butadiène et en caoutchouc synthétique, associée à une intégration en aval plus poussée vers des élastomères à plus forte valeur ajoutée. Le Kazakhstan en fournit un exemple concret : Butadiene LLP a signé un contrat EPC en mars 2026 avec Sinopec Guangzhou Engineering pour une installation de butadiène de 300 000 tonnes par an dans la zone économique spéciale du National Industrial Petrochemical Technopark. Cela améliore les bases pour réduire la dépendance aux importations et construire des chaînes de caoutchouc synthétique orientées vers l'exportation. Parallèlement, la Chine ajoute de nouvelles capacités de butadiène en 2026 (Mysteel cite 620 000 tonnes par an), ce qui relève la barre pour les exploitations à coûts avantageux, l'approvisionnement flexible en charges d'alimentation et les portefeuilles de dérivés capables de maintenir leurs marges pendant les périodes de surcapacité.

Les filières de butadiène décarboné et les stratégies de charges d'alimentation circulaires constituent un second axe d'opportunité directement pertinent pour les achats des fabricants de pneus et la pression liée au Scope 3. Le programme BioButterfly (Michelin, IFP Énergies nouvelles et Axens) travaille en vue d'une homologation technologique d'ici mi-2026 pour la conversion du bioéthanol en butadiène, s'appuyant sur les avancées de la filière de démonstration française mentionnée dans le contexte du rapport. Aux États-Unis, le Pacific Northwest National Laboratory fait progresser la technologie de conversion de l'éthanol en butadiène dans le cadre d'un CRADA avec Bridgestone, qui relie les intermédiaires renouvelables aux efforts de circularité des pneus et soutient des flux de butadiène contractualisables et à plus faible teneur en carbone pour les chaînes de valeur du S-SBR et du polybutadiène à haute teneur en cis.

Développements récents dans le secteur du marché du butadiène

- Juillet 2026 : LyondellBasell a annoncé une collaboration avec Mondelez International pour fournir des polymères à contenu recyclé destinés à l'emballage flexible des barres chocolatées Marabou. Bien que l'emballage se situe en aval des C4, cet enlèvement soutient la dynamique continue de la capacité de polymères circulaires et peut influencer la manière dont les producteurs intégrés allouent leur capital à travers les chaînes pétrochimiques.

- Mars 2026 : BASF a inauguré son site Verbund à Zhanjiang, en Chine, et a indiqué que le vapocraqueur a commencé ses opérations autour du tournant 2025/2026. Cet ajout améliore les options d'intégration en Asie-Pacifique pour les co-produits C4 et soutient l'approvisionnement local en dérivés de butadiène alors que la demande régionale se concentre sur les pneus, le caoutchouc et les plastiques techniques.

- Mai 2025 : Tatneft et le fonds souverain kazakh Samruk-Kazyna ont annoncé la phase d'investissement d'un projet de construction d'une usine de butadiène, China Tianchen Engineering Corporation étant désignée comme entrepreneur. Le projet témoigne des efforts continus pour établir de nouveaux nœuds d'approvisionnement régionaux liés aux chaînes de caoutchouc synthétique et pour réduire la dépendance au butadiène importé en Asie centrale.

Marché du butadiène Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché est défini comme les volumes de butadiène marchand et captif fournis aux chaînes chimiques et polymères en aval, suivis dans les principales régions productrices et consommatrices, et mesurés principalement en volume, en tonnes.

Exclusions du périmètre : nous excluons les transferts intermédiaires internes qui ne sont pas comptabilisés séparément comme un approvisionnement en butadiène, ainsi que les valeurs de vente des produits dérivés qui feraient double emploi avec la demande de butadiène.

Aperçu de la segmentation

- Par application

- Polybutadiène (PBR)

- Chloroprène

- Styrène-butadiène (SBR)

- Caoutchouc nitrile (acrylonitrile butadiène NBR)

- Latex SB

- Acrylonitrile butadiène styrène (ABS)

- Adiponitrile

- Sulfolane

- Éthylidène norbornène

- Autres

- Par industrie utilisatrice finale

- Plastique et polymère

- Pneumatique et caoutchouc

- Chimie

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'élaboration de la carte de l'offre et de la demande qu'un nouvel analyste peut reproduire, puis elle est affinée à l'aide de statistiques publiques et de divulgations au niveau des usines. Nous nous appuyons sur des sources telles que les agences statistiques nationales, les portails douaniers et commerciaux, les régulateurs de l'énergie et de la pétrochimie, et les organismes internationaux qui publient des séries sectorielles et commerciales.

En complément, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs, les annonces de mise en service d'usines et les publications d'associations professionnelles décrivant les évolutions des charges d'alimentation des vapocraqueurs et les changements de capacité des dérivés. Si nécessaire, un abonnement payant pour les données financières et l'intelligence économique des entreprises est utilisé pour suivre la propriété, la capacité par site et le statut opérationnel, et une base de données de brevets est consultée pour comprendre où les changements de procédé peuvent affecter les rendements. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreuses sources supplémentaires sont consultées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve les hypothèses documentaires, notamment en ce qui concerne les taux d'exploitation effectifs, le comportement commercial régional et la répercussion des prix des charges d'alimentation sur le butadiène. Nous échangeons avec un ensemble de producteurs, distributeurs et acheteurs en aval couvrant les rôles de la chaîne de valeur du caoutchouc et des polymères, et les apports sont équilibrés entre les principales régions afin qu'une seule géographie ne domine pas le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 19 % | APAC : 42 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 34 % |

| Acteurs plus petits : 19 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement est réalisé selon une approche descendante où les signaux de production, de commerce et de taux d'exploitation sont utilisés pour reconstituer la disponibilité de l'offre régionale, qui est ensuite mise en correspondance avec les besoins de consommation en aval. Les totaux sont ensuite vérifiés par des approximations ascendantes sélectives, telles que l'échantillonnage de la capacité par site pour les principales régions productrices et l'application d'hypothèses réalistes d'utilisation et de rendement avant l'ajustement des valeurs aberrantes.

Quelques données pratiques qui façonnent le modèle comprennent les ajouts de capacité de vapocraquage et d'extraction de C4, les schémas d'arrêt et de révision, l'évolution de l'écart entre pétrole brut et naphta qui modifie les rendements en butadiène, les indicateurs de production de pneus et de caoutchouc synthétique, et les changements de capacité des dérivés pour le SBR, le polybutadiène et l'ABS. Lorsqu'une variable n'est pas disponible de manière cohérente dans un pays, l'écart est traité à l'aide de proxys régionaux et de la logique des flux commerciaux, puis revérifié avec les retours d'entretiens afin que l'estimation reste ancrée dans la réalité.

Pour les prévisions, nous utilisons principalement l'analyse de scénarios, car le butadiène est sensible à l'économie des charges d'alimentation et aux perturbations d'approvisionnement imprévues, difficiles à capturer avec une seule tendance linéaire. En pratique, la liste restreinte de scénarios est ancrée sur les montées en puissance de capacité attendues, les fourchettes probables de taux d'exploitation et l'orientation de la demande de dérivés, puis affinée en fonction de ce que les acteurs du secteur jugent réaliste pour les prochaines années.

Validation des données et cycle de mise à jour

La validation est réalisée en triangulant les totaux modélisés par rapport à des vérifications indépendantes telles que la direction des importations-exportations régionales, les fourchettes connues de taux d'exploitation des usines, et la faisabilité apparente de la demande en aval impliquée par les dérivés. Si un écart apparaît, il est examiné, et les hypothèses sont revues avant que les chiffres ne soient validés par un examen interne à plusieurs étapes.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels qu'une importante mise en service de capacité, un arrêt prolongé ou une perturbation commerciale modifiant les équilibres régionaux. Avant la livraison, nous effectuons un nouveau passage sur les annonces récentes et les indicateurs clés afin que les clients reçoivent une vision actualisée plutôt qu'un instantané ancien.

Taille du marché du butadiène selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le butadiène ne correspondent pas toujours car le marché peut être exprimé dans différentes unités, et parce que certaines études intègrent des hypothèses de prix qui évoluent avec les cycles pétroliers. Une autre raison courante est le périmètre, certaines estimations mélangeant le butadiène avec les valeurs des dérivés, tandis que d'autres tentent d'isoler l'équilibre de l'offre et de la demande au niveau de la molécule.

En suivant les montées en puissance de capacité, les taux d'exploitation effectifs et les signaux de commerce net régional, Mordor Intelligence se rapproche davantage de la limite du marché basée sur les tonnes physiques, alors que certains éditeurs s'appuient davantage sur la conversion en valeur et une inclusion de chaîne plus large, ce qui modifie naturellement le chiffre en USD. Les écarts peuvent également provenir de l'année de conversion monétaire utilisée, de la trajectoire de prix de vente moyen supposée, et de la fréquence à laquelle le modèle est actualisé après des arrêts majeurs ou des retards de mise en service.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,04 millions USD (2026) | |

| Cabinet de recherche sectorielle A | 31,50 milliards USD (2024) | Présenté en USD avec une couche de prix implicite et des choix de périmètre plus larges, ce qui peut effectivement mélanger la demande de la molécule avec les pools de valeur en aval et gonfler le total comparable par rapport à une vision basée sur les tonnes. |

| Cabinet de recherche sectorielle B | 21,40 milliards USD (2023) | Utilise un cadre basé sur la valeur où les hypothèses de prix moyen, le calendrier des devises et le positionnement dans le cycle déterminent le total de l'année de référence, ce qui peut différer largement des vérifications d'équilibre offre-demande axées sur les volumes. |

Le tableau montre que l'écart s'explique principalement par le choix des unités et les limites de périmètre, et non par un simple désaccord sur la direction de la croissance. Lorsque le marché est maintenu en tonnes physiques et vérifié par recoupement avec la réalité commerciale et opérationnelle, le résultat devient plus facile à expliquer et à reproduire selon les régions. Lorsqu'il est traduit en USD avec des inclusions plus larges, le chiffre peut évoluer fortement selon les prix et ce qui est comptabilisé dans le périmètre.

Questions clés auxquelles répond le rapport

Quel est le volume mondial projeté pour le marché du butadiène en 2031 ?

Le marché du butadiène devrait atteindre 17,39 millions de tonnes d'ici 2031, reflétant un TCAC de 2,95 % entre 2026 et 2031.

Quelle application domine actuellement la demande de butadiène ?

Le polybutadiène reste en tête, représentant 26,27 % du volume applicatif de 2025 en raison de son rôle essentiel dans les mélanges de bande de roulement des pneumatiques.

Quelle région affiche les perspectives de croissance les plus rapides pour les dérivés du butadiène ?

La région Moyen-Orient & Afrique devrait enregistrer le TCAC le plus rapide de 5,89 % jusqu'en 2031, portée par d'importants projets de vapocraqueurs à alimentation mixte.

Comment les véhicules électriques influencent-ils la consommation future de butadiène ?

Les VE stimulent la demande de S-SBR haute performance, qui nécessite du butadiène comme matière première, et l'adoption devrait augmenter les besoins en butadiène de 0,7 point de pourcentage par an.

Quels sont les principaux défis réglementaires auxquels font face les producteurs de butadiène ?

Le durcissement des limites d'exposition, comme la valeur limite de 1 ppm TWA de l'OSHA et les limites proposées de 0,5 ppm en Europe, obligent à des mises à niveau coûteuses des systèmes de récupération de vapeur sur les sites de production et de manutention.

Dernière mise à jour de la page le: