Taille et part de marché des chaises-brancards

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

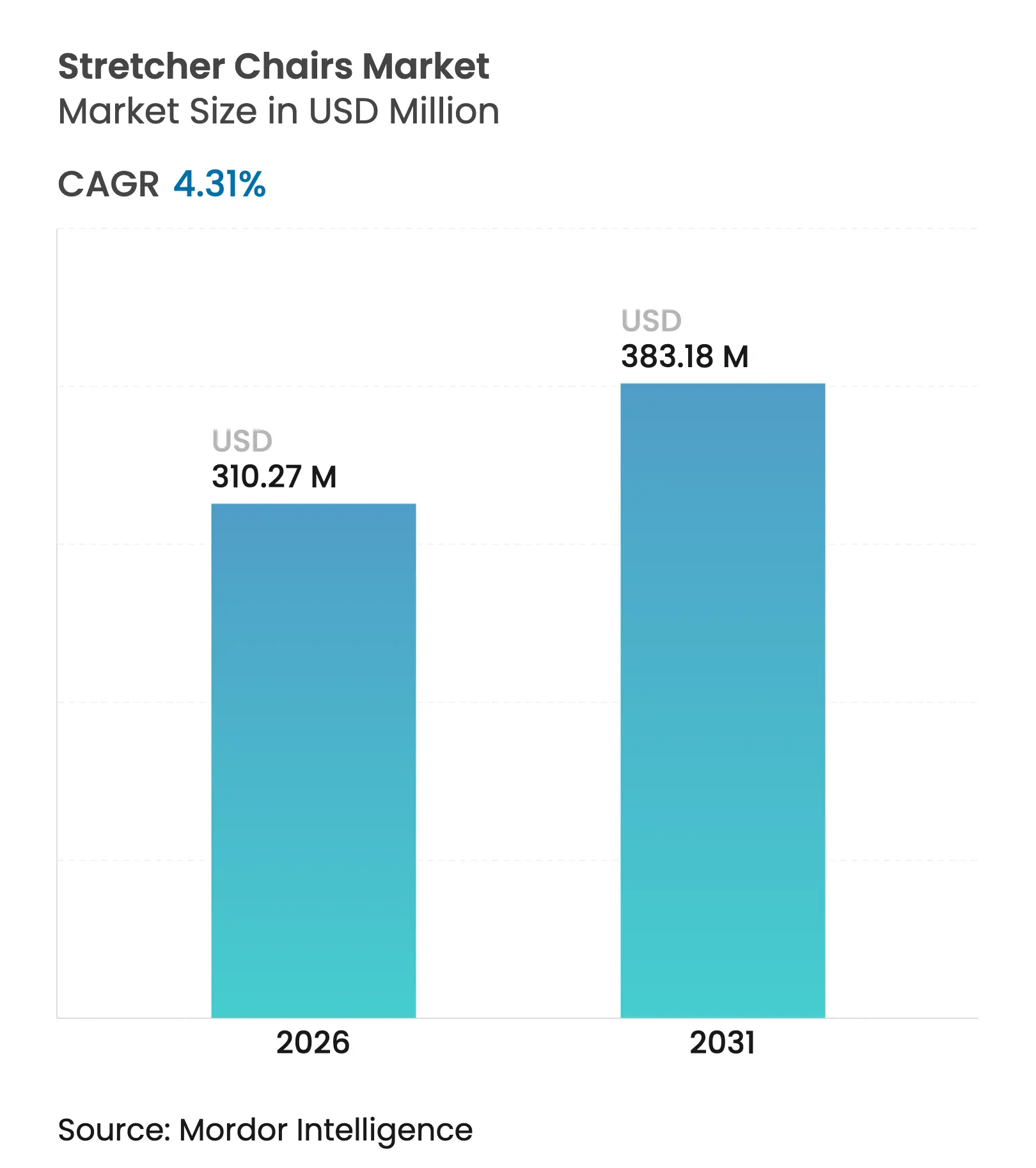

| Taille du Marché (2026) | 310.27 Millions de dollars américains |

| Taille du Marché (2031) | 383.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

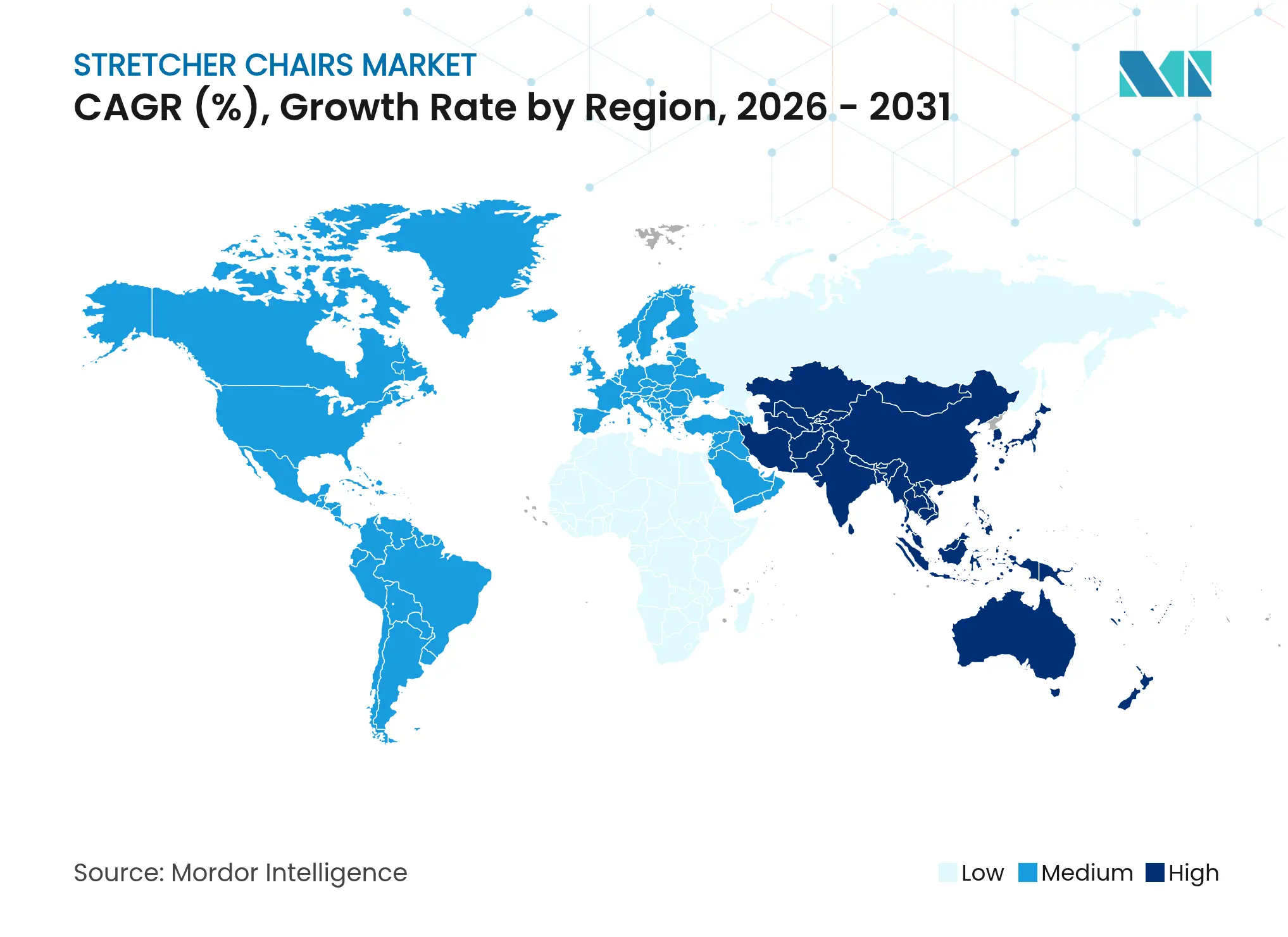

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaises-brancards par Mordor Intelligence

La taille du marché des chaises-brancards médicales en 2026 est estimée à 310,27 millions USD, en progression par rapport à la valeur de 2025 de 297,44 millions USD, avec des projections pour 2031 indiquant 383,18 millions USD, soit une croissance à un TCAC de 4,31 % sur la période 2026-2031. Cette progression régulière reflète les priorités des systèmes de santé qui allient la mobilité centrée sur le patient, l'ergonomie des soignants et le renforcement des mandats réglementaires. L'accélération de la croissance des centres chirurgicaux ambulatoires (CCA), l'adoption plus large des politiques hospitalières « sans levage » et les mises à niveau technologiques des systèmes d'actionnement renforcent tous la demande. Les variantes motorisées gagnent du terrain à mesure que les établissements quantifient les réductions des troubles musculo-squelettiques, tandis que les modèles adaptés aux patients bariatriques commandent des prix premium dans un contexte de prévalence croissante de l'obésité. Dans le même temps, les fabricants naviguent entre des amendements plus stricts au système qualité de la FDA entrant en vigueur en 2026 et un remboursement Medicare variable qui peut prolonger les cycles d'achat.[1]U.S. Food & Drug Administration, "Amendements au règlement sur le système qualité," fda.gov La dynamique globale positionne le marché des chaises-brancards médicales pour bénéficier à la fois des évolutions démographiques et des programmes de modernisation des établissements de santé.

Principaux enseignements du rapport

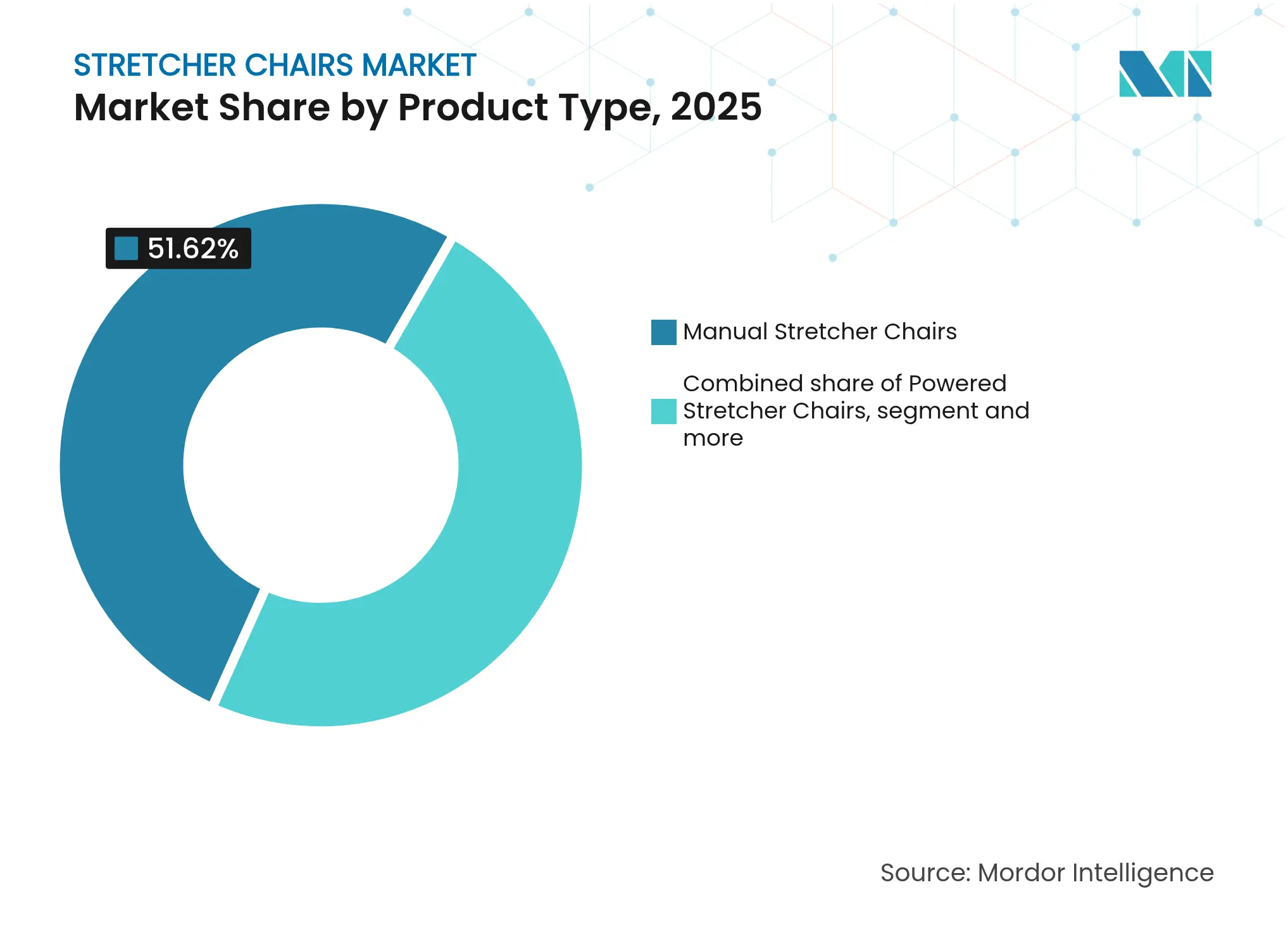

- Par type de produit, les chaises-brancards manuelles ont dominé avec 51,62 % de la part de marché des chaises-brancards médicales en 2025 ; les variantes motorisées devraient croître à un TCAC de 5,20 % jusqu'en 2031.

- Par technologie d'actionnement, les systèmes hydrauliques ont représenté 42,95 % de la taille du marché des chaises-brancards médicales en 2025, tandis que les systèmes à moteur électrique progressent à un TCAC de 5,06 % jusqu'en 2031.

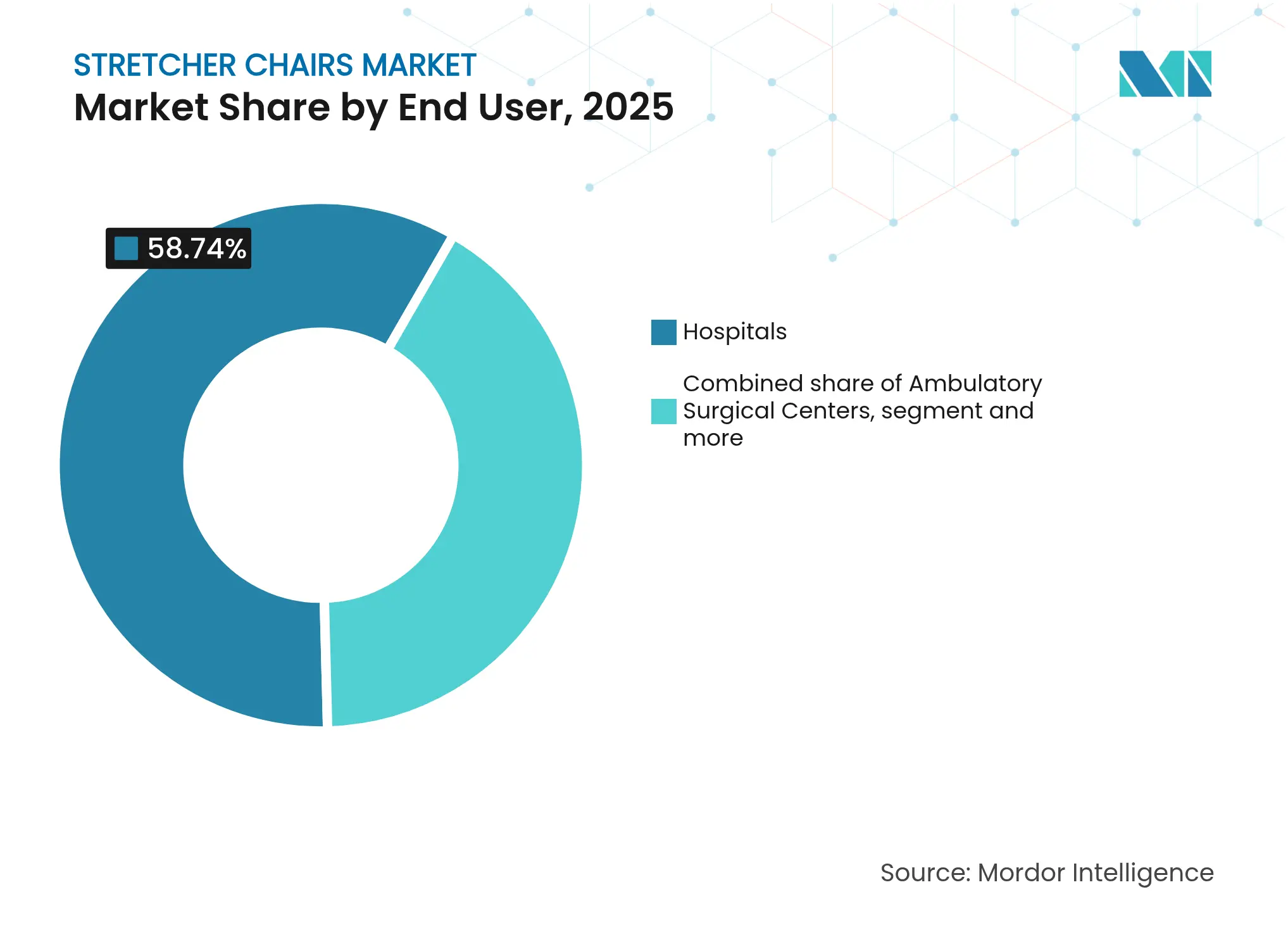

- Par utilisateur final, les hôpitaux ont conservé 58,74 % de la part des revenus en 2025 ; les CCA constituent le segment à la croissance la plus rapide avec un TCAC de 5,37 %.

- Par canal de distribution, les plateformes en ligne et de commerce électronique devraient se développer à un TCAC de 5,72 %, le plus élevé de tous les canaux.

- Par géographie, l'Amérique du Nord représentait 40,73 % du marché des chaises-brancards médicales en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chaises-brancards

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du nombre d'accidents et de traumatismes | +0.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des centres chirurgicaux ambulatoires | +1.0% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives hospitalières de sécurité « sans levage » | +0.7% | Amérique du Nord et UE, répercussions réglementaires vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration avec les systèmes de tables d'imagerie | +0.6% | Mondial, porté par les marchés avancés | Long terme (≥ 4 ans) |

| Demande de chaises adaptées aux patients bariatriques | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique

La proportion de personnes âgées de 65 ans et plus augmente fortement, une transition démographique qui accroît les besoins quotidiens en matière de mobilité dans les hôpitaux, les centres ambulatoires et les établissements de soins de longue durée. Les établissements répondent en spécifiant des chaises-brancards avec des hauteurs de transfert basses, une surveillance intégrée des signes vitaux et un rembourrage minimisant le risque de lésions de pression. Les impératifs de conformité s'intensifient également : les règles actualisées de l'Access Board américain en matière d'équipements exigent des hauteurs de transfert de 17 pouces afin que la plupart des utilisateurs de fauteuils roulants puissent effectuer un auto-transfert, une norme qui accélère l'adoption de modèles motorisés à hauteur réglable. Pour les fournisseurs, la tendance au vieillissement assure une visibilité pluriannuelle de la demande et renforce l'orientation du marché des chaises-brancards médicales vers des innovations ergonomiques améliorant la dignité et le débit des patients.

Expansion des centres chirurgicaux ambulatoires

Les CCA se développent de 16,2 % entre 2023 et 2027, soutenus par les paiements à neutralité de site Medicare et l'assouplissement des statuts relatifs aux certificats de besoin.[2]Commission consultative sur les paiements Medicare, "Rapport au Congrès : Politique de paiement Medicare 2025," medpac.gov Les environnements à fort taux de rotation des patients favorisent les chaises-brancards dotées de surfaces à nettoyage rapide et d'accessoires modulaires adaptés aux flux de travail de la chirurgie ambulatoire. Les équipements capables d'une intégration transparente avec l'imagerie et d'une inclinaison latérale raccourcissent davantage les cycles de salle. La vague d'approvisionnement qui en résulte positionne les CCA comme le groupe de clients à la croissance la plus rapide au sein du marché des chaises-brancards médicales, incitant les fabricants à adapter leurs offres de services et leurs modules de formation aux exigences spécialisées des soins ambulatoires.

Initiatives hospitalières de sécurité « sans levage »

Des réglementations étatiques telles que la loi californienne AB 1136 et les directives de l'OSHA obligent les systèmes de santé à réduire la manutention manuelle, un mandat qui accroît l'intérêt pour les chaises-brancards motorisées offrant un réglage électrique en hauteur et des fonctions d'assistance à la conduite. Les rapports post-mise en œuvre font état d'une réduction allant jusqu'à 73 % des blessures des soignants, un bénéfice qui justifie un coût en capital plus élevé. Les directives périopératoires 2024 de l'AORN imposent également des plans ergonomiques individualisés favorisant les aides à la mobilité motorisées. À mesure que les hôpitaux intègrent les indicateurs de manutention sécurisée des patients dans leurs tableaux de bord d'achat, le marché des chaises-brancards médicales bénéficie d'un soutien durable de la part des budgets de sécurité des travailleurs ainsi que des programmes d'expérience patient.

Demande de chaises adaptées aux patients bariatriques

Plus de 40 % des adultes américains répondent aux critères de l'obésité, une réalité qui oriente les conceptions d'équipements vers des châssis d'une capacité de 500 kg, des surfaces larges et des actionneurs à couple élevé. Les craintes de responsabilité liées aux blessures lors de la manutention des patients amplifient l'urgence, poussant les établissements à ajouter des gammes bariatriques au-delà de leurs besoins immédiats en termes de cas traités. Provider Magazine note que les nouvelles unités bariatriques nécessitent également des plans d'évacuation mis à jour et des modifications des passages de portes, augmentant l'exposition totale en capital mais amplifiant l'impératif d'acquérir des solutions certifiées. En réponse, les fournisseurs introduisent des châssis renforcés, une direction assistée par chenilles et une architecture à double batterie, créant un sous-segment premium qui élève les prix de vente moyens et les marges sur l'ensemble du marché des chaises-brancards médicales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des chaises motorisées | -1.1% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Politiques de remboursement limitées | -0.9% | Amérique du Nord et Europe, variable en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards réglementaires pour la conformité à l'imagerie | -0.4% | Mondial, concentré dans les marchés avancés | Long terme (≥ 4 ans) |

| Lacunes de la chaîne d'approvisionnement en actionneurs à forte charge | -0.6% | Mondial, aigu dans les régions spécialisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des chaises motorisées

Les chaises-brancards motorisées coûtent environ 3 à 5 fois plus cher que les unités manuelles, ce qui met à rude épreuve les budgets des petites cliniques et des établissements dans les économies émergentes. Bien que la réduction des demandes d'indemnisation pour blessures puisse compenser les dépenses d'achat, de nombreux administrateurs doivent encore étaler les acquisitions sur plusieurs cycles budgétaires ou se tourner vers la location. Les fournisseurs contrecarrent les hésitations en proposant des contrats de maintenance préventive et des batteries prolongées qui réduisent les appels de service sur la durée de vie. À court terme, cependant, l'intensité capitalistique tempérera la vitesse de conversion et créera des niches sensibles aux prix au sein du marché plus large des chaises-brancards médicales.

Politiques de remboursement limitées

La couverture des chaises-brancards avancées dans le cadre du barème tarifaire DMEPOS de Medicare reste incohérente, notamment pour des fonctionnalités telles que la compatibilité avec les tables d'imagerie et la télémétrie intelligente. Les fabricants sont contraints d'obtenir des codes HCPCS spécifiques avant le lancement du produit tout en sensibilisant les payeurs à la valeur clinique. En Europe et en Asie-Pacifique, la variation des remboursements entre les programmes nationaux peut allonger les délais d'approbation et fragmenter la demande. Une couverture limitée freine donc l'adoption dans les contextes de soins à domicile et de soins de longue durée, limitant le plein potentiel du marché des chaises-brancards médicales pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des modèles manuels face à la disruption des modèles motorisés

Les unités manuelles représentaient 51,62 % du marché des chaises-brancards médicales en 2025 grâce à leurs avantages en termes de coût et à leurs besoins minimaux en formation. Les modèles motorisés, cependant, s'accélèrent à un TCAC de 5,20 % à mesure que les établissements privilégient la sécurité des soignants et les indicateurs de conformité. Cette migration se reflète dans la taille du marché des chaises-brancards médicales pour les variantes motorisées, qui devrait se développer plus rapidement que toute autre catégorie de produits jusqu'en 2031. Les premières conversions commencent souvent dans les services d'urgence et les blocs opératoires, mais les cycles de remplacement s'étendent désormais aux services d'imagerie et aux cliniques ambulatoires.

Les conceptions motorisées intègrent une direction par joystick, des indicateurs d'état de la batterie et des analyses d'utilisation qui s'alimentent directement dans les systèmes de gestion des actifs hospitaliers. Leur prix initial plus élevé est compensé par moins de demandes d'indemnisation des travailleurs et des temps de transfert plus courts, renforçant les propositions de coût total. Les fabricants introduisent également des systèmes hybrides permettant un retour en mode manuel en cas d'épuisement de la batterie, réduisant la perception du risque parmi les équipes d'approvisionnement. Collectivement, ces dynamiques sous-tendent un glissement progressif mais durable qui redéfinira la composition du mix produit au sein du marché des chaises-brancards médicales.

Par technologie d'actionnement : stabilité hydraulique versus précision électrique

Les plateformes hydrauliques détenaient 42,95 % de la part de marché des chaises-brancards médicales en 2025 en raison de leur fiabilité éprouvée en matière de charge et de leur mouvement fluide. Les systèmes à moteur électrique, cependant, se développent à un TCAC de 5,06 %, portés par le positionnement de précision, une consommation d'énergie réduite et une intégration transparente avec les infrastructures numériques. Les établissements recherchant des programmes de maintenance riches en données optent pour des actionneurs électriques car les capteurs embarqués alimentent des diagnostics en temps réel vers des tableaux de bord centraux.

Les recherches électromécaniques indiquent des économies d'énergie de 35 à 50 % par rapport aux systèmes hydrauliques, un avantage aligné sur les objectifs de durabilité des hôpitaux. Les avancées en matière de batteries atténuent également les préoccupations antérieures concernant les cycles de service. Les configurations hybrides, associant levage hydraulique et inclinaison électrique, gagnent en popularité dans les contextes bariatriques où la marge de sécurité reste primordiale. En conséquence, la taille du marché des chaises-brancards médicales pour les solutions électriques devrait combler l'écart avec les systèmes hydrauliques pendant la période de prévision, bien que les deux technologies coexisteront pour répondre à différents niveaux d'acuité et de budget.

Par utilisateur final : domination hospitalière dans un contexte d'accélération des CCA

Les hôpitaux ont généré 58,74 % des revenus du marché des chaises-brancards médicales en 2025, reflétant l'étendue des procédures et une acuité des patients plus élevée. Pourtant, les CCA progressent à un TCAC de 5,37 % jusqu'en 2031, capitalisant sur les politiques de remboursement qui récompensent les procédures ambulatoires. Cette dynamique à double canal presse les fournisseurs de livrer des plateformes configurables : suffisamment robustes pour les services d'urgence, mais suffisamment agiles pour les suites de CCA à faible empreinte.

Dans les hôpitaux, la demande s'oriente vers des chaises multifonctions qui passent de manière transparente de l'imagerie à la récupération, minimisant les échanges d'équipements et les violations du contrôle des infections. Les CCA, en revanche, spécifient une sellerie à nettoyage rapide et des rayons de braquage compacts qui améliorent la rotation des salles. Les cliniques spécialisées et les prestataires de soins à domicile ajoutent une granularité supplémentaire avec des modèles de transport légers et pliants. Le spectre croissant des utilisateurs élargit donc les exigences de conception, augmentant la vitesse globale d'innovation au sein du marché des chaises-brancards médicales.

Par canal de distribution : la transformation numérique accélère la croissance du commerce électronique

Les contrats institutionnels directs dominent encore les commandes de grande valeur, mais les plateformes en ligne devraient progresser à un TCAC de 5,72 %, le plus rapide de tous les canaux. Les équipes d'approvisionnement s'appuient de plus en plus sur des catalogues électroniques affichant des modèles en 3D, des certificats réglementaires et des inventaires en temps réel. La transparence des prix et des cycles de devis plus courts favorisent les conversions en ligne, notamment pour les références standardisées destinées aux cliniques satellites.

Les distributeurs conservent leur importance pour les accords d'approvisionnement groupés qui alignent les équipements de mobilité avec les consommables et les services. Pendant ce temps, les fabricants poursuivent des stratégies omnicanales : les démonstrations virtuelles couplées à des partenaires de service locaux garantissent la qualité de l'installation sans sacrifier la commodité numérique. Cette approche hybride élargit davantage l'accès, notamment dans les marchés émergents d'Asie-Pacifique où les utilisateurs finaux manquent d'ingénieurs biomédicaux sur site. Par conséquent, l'évolution des canaux renforce la dynamique de croissance globale du marché des chaises-brancards médicales tout en réallouant les structures de marge dans la chaîne d'approvisionnement.

Analyse géographique

L'Amérique du Nord a dominé avec 40,73 % de part du marché des chaises-brancards médicales en 2025. L'adoption est portée par les mandats de sécurité soutenus par l'OSHA, les incitations au paiement Medicare favorisant les CCA et le cadre de manutention sécurisée des patients 2024 des CDC qui standardise les protocoles de mobilité. Les hôpitaux investissent massivement dans des solutions motorisées pour se conformer aux lois étatiques « sans levage », tandis que les modèles bariatriques gagnent en importance dans un contexte de taux d'obésité dépassant 40 %. Des réseaux de services après-vente robustes et des cycles de budget d'investissement établis soutiennent une demande récurrente même si l'examen du capital s'intensifie.

L'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 6,15 % jusqu'en 2031, portée par des projets d'infrastructure de santé en Chine, en Inde et en Asie du Sud-Est. Les extensions de l'assurance gouvernementale élargissent les budgets d'équipement, tandis que les opérateurs privés ajoutent des centres spécialisés à haute acuité qui spécifient des solutions de mobilité avancées. Les clusters de fabrication locaux réduisent les coûts des composants, mais les acheteurs régionaux importent encore des actionneurs premium et des modules de contrôle. L'harmonisation des réglementations sur les dispositifs médicaux de l'ASEAN abaisse les barrières à l'entrée pour les fournisseurs multinationaux, amplifiant la profondeur concurrentielle au sein du marché régional des chaises-brancards médicales.

L'Europe maintient une adoption régulière grâce au vieillissement démographique, à la conformité unifiée au Règlement sur les dispositifs médicaux (RDM) et aux initiatives nationales qui récompensent les mises à niveau ergonomiques dans les soins de longue durée. Les hôpitaux privilégient les chaises-brancards certifiées selon les normes de sécurité des lits EN 60601-2-52, tandis que les cadres d'approvisionnement au Royaume-Uni et dans les pays nordiques appliquent de plus en plus une notation de l'empreinte carbone sur le cycle de vie. Les contrôles douaniers liés au Brexit ont allongé les délais de livraison pour les acheteurs britanniques, poussant certains vers des stratégies d'approvisionnement régional. Les indicateurs de durabilité combinés à des réglementations strictes en matière de sécurité des travailleurs sous-tendent une contribution régulière, bien que plus lente, à l'expansion globale du marché des chaises-brancards médicales.

Paysage concurrentiel

L'arène concurrentielle est modérément concentrée, avec un groupe central de fabricants multinationaux contrôlant une part significative des expéditions mondiales. Ces leaders se différencient par des architectures de plateformes prenant en charge des accessoires modulaires, l'intégration de l'imagerie et la surveillance des actifs basée sur le cloud. Par exemple, l'écosystème Prime Connect de Stryker relie la télémétrie des chaises-brancards directement aux systèmes d'appel infirmier, offrant des alertes de prévention des chutes et une maintenance prédictive.

La résilience de la chaîne d'approvisionnement est un nouveau champ de bataille. L'accès aux actionneurs à forte charge et aux roulements à faible friction à base de PTFE s'est resserré en 2024, exposant les petites entreprises à des retards de production. Les acteurs plus importants atténuent le risque via le multi-approvisionnement et l'intégration verticale des opérations de moulage et de revêtement en poudre. La maîtrise réglementaire offre un avantage supplémentaire car les amendements au système qualité de la FDA en 2026 resserrent les seuils de documentation ; les entreprises disposant d'équipes de conformité dédiées obtiennent des autorisations 510(k) plus rapides, renforçant leurs positions de part de marché au sein du marché des chaises-brancards médicales.

L'activité de fusions et acquisitions souligne la valeur de l'échelle. L'acquisition en novembre 2024 par MIGA Holdings de l'activité nord-américaine d'Invacare consolide la portée de la distribution, tandis que l'acquisition de Mobility Designed par Drive DeVilbiss Healthcare ajoute des talents avancés en conception industrielle. Les start-ups gravitent vers des niches — chariots compatibles avec l'imagerie ou chaises d'évacuation ultra-légères — mais licencient souvent leurs innovations aux grands acteurs pour surmonter les déficits de réseaux de services mondiaux. L'intensité concurrentielle est donc façonnée par les pipelines technologiques, la préparation réglementaire et la couverture après-vente plutôt que par le seul prix, maintenant un marché des chaises-brancards médicales équilibré mais dynamique.

Leaders du secteur des chaises-brancards

GF Health Products, Inc

Winco Mfg LLC

Stryker Corporation

Wy'East Medical Corporation

IBIOM Instruments Ltée

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Stryker a présenté la chaise d'escalier motorisée Xpedition avec une capacité de 500 livres et un système d'entraînement à chenilles pour la sécurité d'un seul opérateur.

- Novembre 2024 : MIGA Holdings LLC a finalisé l'acquisition de l'activité nord-américaine d'Invacare, élargissant la profondeur du portefeuille et l'infrastructure de services.

- Juin 2024 : Drive DeVilbiss Healthcare a acquis Mobility Designed, ajoutant une expertise en conception centrée sur l'utilisateur à son portefeuille de mobilité.

- Mars 2024 : Stryker a présenté les solutions d'évacuation Stair-TREAD lors de Criticare 2024, répondant aux exigences de sortie d'urgence dans les établissements à plusieurs étages.

Portée du rapport mondial sur le marché des chaises-brancards

Selon la portée du rapport, les chaises-brancards sont utilisées pour transporter commodément les patients d'un endroit à un autre à l'intérieur et à l'extérieur d'un établissement de santé. Le marché des chaises-brancards est segmenté par produit (chaises motorisées, chaises manuelles), par utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chaises-brancards motorisées |

| Chaises-brancards manuelles |

| Autres |

| Moteur électrique |

| Hydraulique |

| Pneumatique |

| Mécanique |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Environnements de soins à domicile |

| Autres |

| Ventes institutionnelles directes |

| Distributeurs de fournitures médicales |

| En ligne / Commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Chaises-brancards motorisées | |

| Chaises-brancards manuelles | ||

| Autres | ||

| Par technologie d'actionnement | Moteur électrique | |

| Hydraulique | ||

| Pneumatique | ||

| Mécanique | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Environnements de soins à domicile | ||

| Autres | ||

| Par canal de distribution | Ventes institutionnelles directes | |

| Distributeurs de fournitures médicales | ||

| En ligne / Commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des chaises-brancards médicales et ses perspectives de croissance ?

Le marché est évalué à 310,27 millions USD en 2026 et devrait atteindre 383,18 millions USD d'ici 2031, reflétant un TCAC de 4,31 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les chaises-brancards motorisées croissent à un TCAC de 5,20 %, dépassant les modèles manuels en raison des mandats de sécurité et des avantages ergonomiques.

Comment les politiques hospitalières « sans levage » influencent-elles les décisions d'achat ?

Des réglementations telles que les directives de l'OSHA et les lois étatiques imposent une réduction de la manutention manuelle, incitant les hôpitaux à se tourner vers des chaises motorisées qui réduisent les blessures des soignants jusqu'à 73 %.

Quelles caractéristiques sont essentielles pour les chaises-brancards adaptées aux patients bariatriques ?

Les conceptions doivent supporter des capacités de 500 kg, des châssis renforcés et des actionneurs à couple élevé pour accueillir en toute sécurité les 40 % d'adultes américains répondant aux critères de l'obésité.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 6,15 % jusqu'en 2031, portée par les investissements dans les infrastructures hospitalières et l'harmonisation réglementaire dans les marchés émergents.

Dernière mise à jour de la page le: