Taille et part de marché des chaises médicales spécialisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 6.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

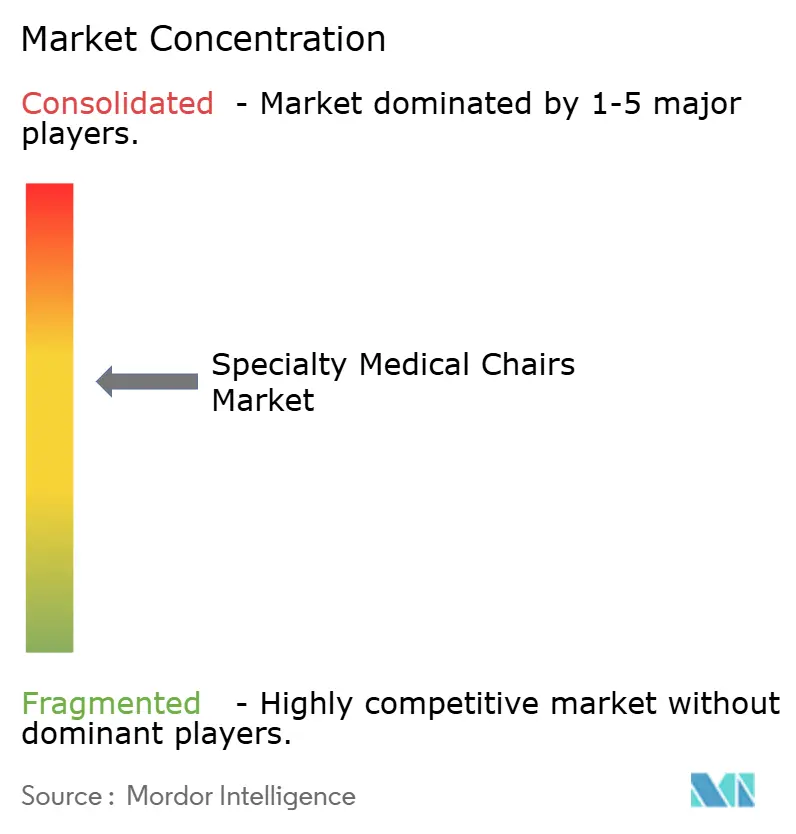

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaises médicales spécialisées par Mordor Intelligence

La taille du marché des chaises médicales spécialisées devrait s'étendre de 4,42 milliards USD en 2025 et 4,71 milliards USD en 2026 à 6,46 milliards USD d'ici 2031, enregistrant un TCAC de 6,52 % entre 2026 et 2031.

La demande de chaises électriques dans les établissements de santé est portée par des facteurs clés, notamment le vieillissement de la population présentant de multiples affections chroniques, les stratégies des payeurs favorisant les soins ambulatoires rentables, et les politiques d'approvisionnement privilégiant les chaises électriques dotées de capteurs intégrés pour la documentation du positionnement des patients. Les modèles programmables qui automatisent la hauteur, l'inclinaison et le positionnement de Trendelenburg améliorent l'efficacité opérationnelle en réduisant les temps de rotation des salles et en minimisant les blessures dorsales des soignants, qui représentent un tiers des incidents avec perte de temps liés aux soins infirmiers. Alors que les hôpitaux remplacent leurs chaises pour se conformer aux normes de prévention des lésions de pression de la Commission mixte, la croissance la plus rapide des ventes unitaires se produit dans les centres de chirurgie ambulatoire et de soins de jour en raison des changements de remboursement s'éloignant des soins hospitaliers. Les fabricants qui certifient leur conformité en matière de cybersécurité et proposent des voies de mise à niveau modulaires élargissent leur présence sur le marché, les établissements de santé considérant de plus en plus le support logiciel et les mises à jour à distance comme des critères de sélection essentiels.

Points clés du rapport

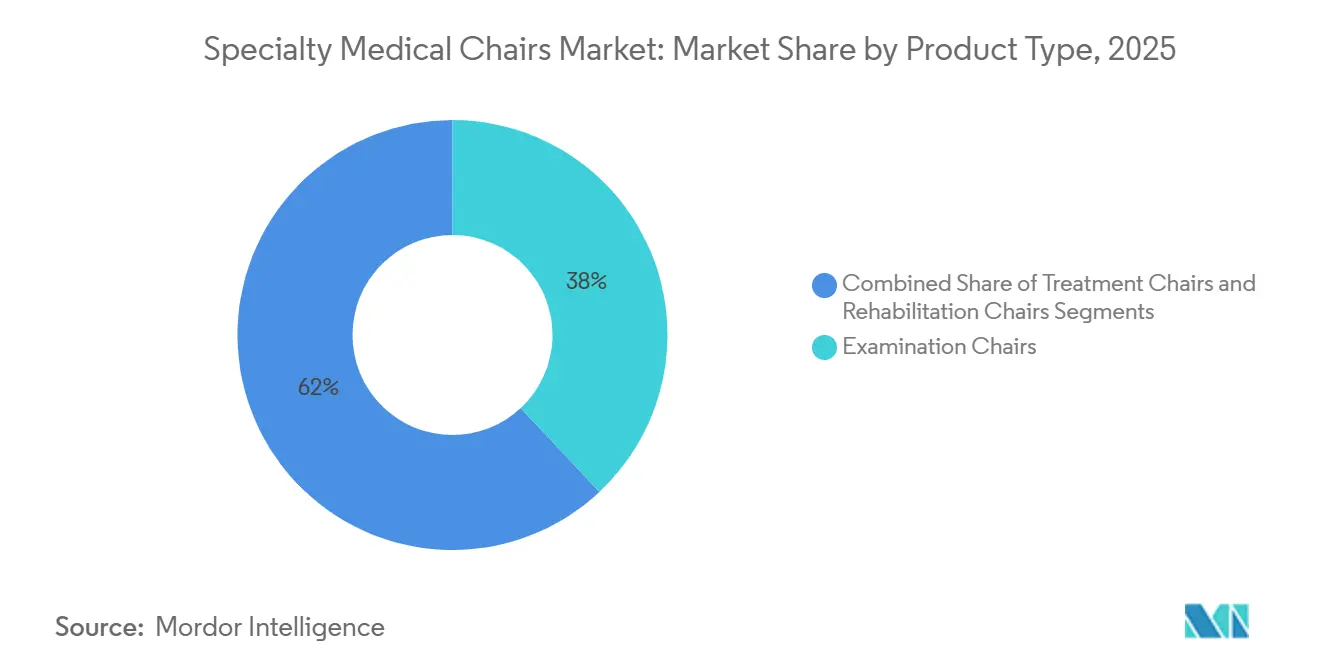

- Par type de produit, les chaises d'examen ont contribué à 38,03 % du chiffre d'affaires 2025, tandis que les chaises de traitement progressent à un TCAC de 8,43 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 42,32 % des dépenses 2025 ; les centres de chirurgie ambulatoire et de soins de jour progressent à un TCAC de 9,21 % jusqu'en 2031.

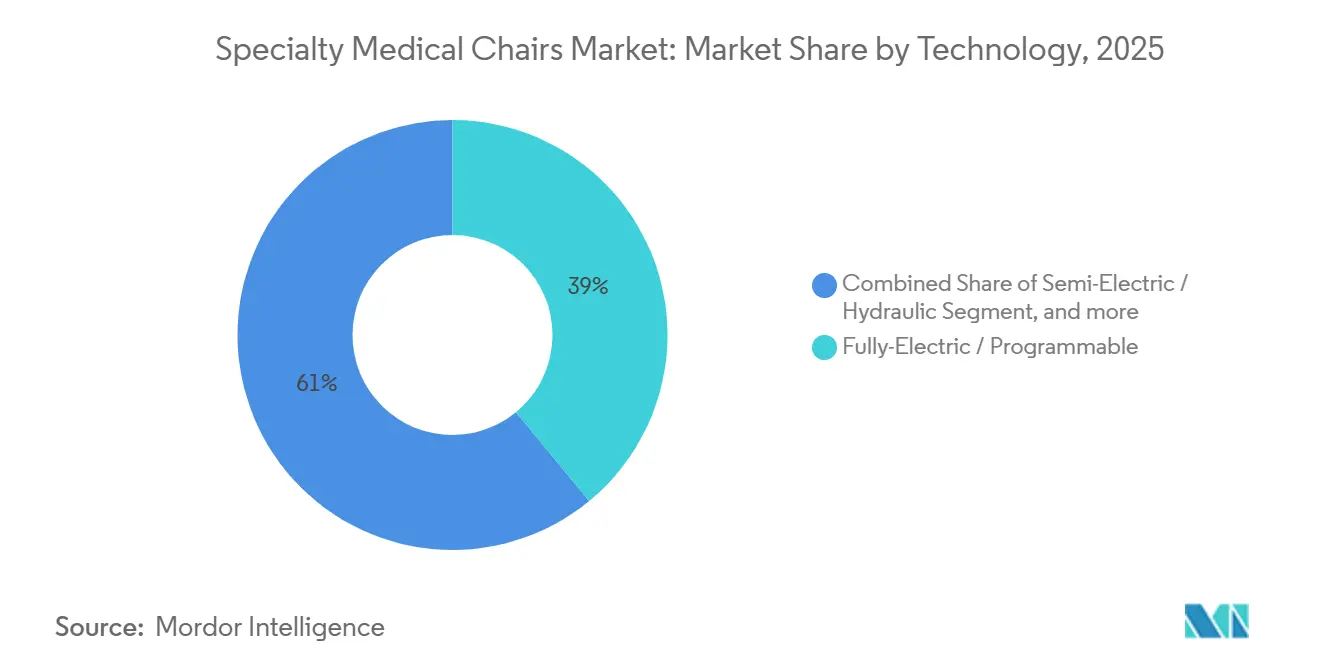

- Par technologie, les modèles entièrement électriques et programmables ont représenté 39,03 % des dépenses technologiques 2025 et progressent à un TCAC de 8,65 %.

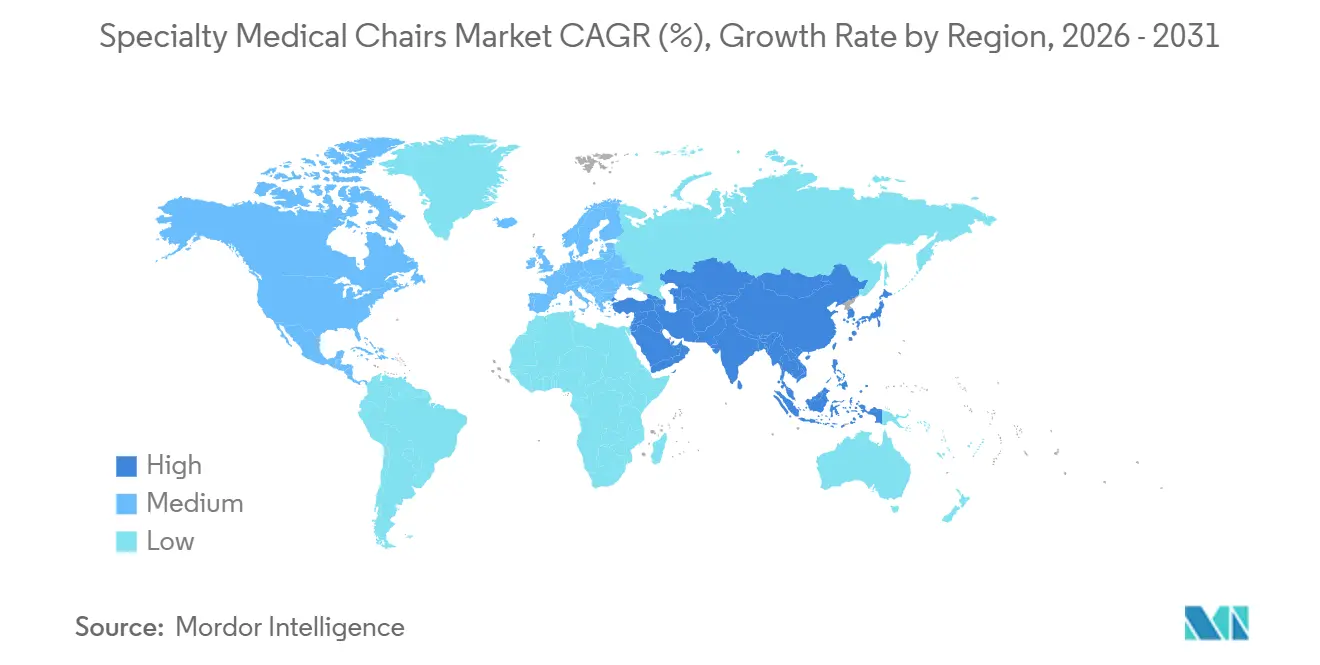

- Par géographie, l'Amérique du Nord a représenté 42,12 % des ventes 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 7,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chaises médicales spécialisées

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population gériatrique et des patients atteints de multimorbidités | +1.8% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Transition vers des chaises entièrement électriques et connectées à l'IoT améliorant l'efficacité clinique | +1.5% | Amérique du Nord, Union européenne, centres urbains APAC | Moyen terme (2-4 ans) |

| Essor de la chirurgie ambulatoire et des centres de soins de jour dans les économies émergentes | +1.3% | Chine, Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Directives obligatoires de prévention des lésions de pression dans les établissements de soins aigus | +1.2% | Amérique du Nord, Union européenne, Australie, Moyen-Orient | Court terme (≤ 2 ans) |

| Politiques d'approvisionnement favorisant les matériaux de revêtement à faible teneur en COV et recyclables | +0.6% | Europe, Royaume-Uni, Californie | Moyen terme (2-4 ans) |

| Demande des salles d'imagerie pour des conceptions de chaises compatibles IRM et antistatiques | +0.4% | États-Unis, Allemagne, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et des patients atteints de multimorbidités

Les adultes âgés de 65 ans et plus représenteront 16 % de la population mondiale d'ici 2030, contre 9,3 % en 2020, et présentent en moyenne 2,9 maladies chroniques nécessitant des consultations cliniques fréquentes. Les chaises homologuées pour patients bariatriques, pouvant supporter jusqu'à 272 kg et dotées d'extensions motorisées du repose-jambes, aident les cliniciens à examiner les patients fragiles sans manutention manuelle, réduisant ainsi l'incidence de 35 % des blessures dorsales des soignants enregistrée par le National Institute for Occupational Safety and Health. Le Japon a signalé que les citoyens âgés de 75 ans et plus représentaient 38 % des consultations ambulatoires en 2025, accélérant la demande de chaises d'examen à hauteur réglable qui s'alignent sur les fauteuils roulants et réduisent le risque de chute[1]Ministère de la Santé, du Travail et des Affaires sociales, "Enquête sur les patients 2025," mhlw.go.jp. Les temps de consultation plus longs pour les patients atteints de multimorbidités incitent les cliniques à adopter des préréglages mémorisés qui restaurent les positions optimales entre les visites. Aux États-Unis, 68 % des personnes âgées gèrent au moins deux maladies chroniques, garantissant un cycle de remplacement régulier à mesure que les chaises manuelles atteignent leurs limites ergonomiques.

Transition vers des chaises entièrement électriques et connectées à l'IoT améliorant l'efficacité clinique

Les chaises compatibles IoT intègrent des capteurs de poids et des encodeurs d'inclinaison qui transmettent des données aux dossiers de santé électroniques, satisfaisant ainsi aux exigences de documentation de la Commission mixte. Une étude de 2024 publiée dans le Journal of Medical Internet Research a montré que les chaises connectées ont réduit le temps de rotation des salles de 22 % dans les cliniques ambulatoires, libérant le personnel infirmier pour les soins directs[2]Journal of Medical Internet Research, "Les chaises d'examen intelligentes réduisent le temps de rotation," jmir.org. La directive de cybersécurité de la FDA d'octobre 2023 oblige les fabricants à soumettre une nomenclature logicielle et à prouver le chiffrement, stimulant les investissements dans Linux embarqué et les voies de mise à jour sécurisées. La plateforme ProCuity de Stryker démontre la valeur des analyses prédictives qui alertent les soignants lorsqu'un patient dépasse les seuils de pression, positionnant les chaises riches en capteurs comme faisant partie d'un écosystème de surfaces plus large. Les acheteurs européens exigent désormais des preuves du cycle de vie logiciel conformes à la norme IEC 62304, intégrant la cybersécurité comme critère d'appel d'offres décisif.

Essor de la chirurgie ambulatoire et des centres de soins de jour dans les économies émergentes

Les consultations ambulatoires en Chine ont atteint 8,5 milliards en 2024, en hausse de 6,3 % d'une année sur l'autre, soutenues par 140 milliards USD de financement des soins primaires dans le cadre du programme Chine en bonne santé 2030. Le programme Ayushman Bharat de l'Inde couvre 550 millions de citoyens et rembourse les chirurgies de jour effectuées dans des centres accrédités, ce qui stimule la demande de chaises de traitement avec potences à perfusion intégrées et revêtements antimicrobiens. Le programme Previne Brasil du Brésil lie les transferts fédéraux aux municipalités qui atteignent les objectifs de chirurgie ambulatoire, incitant les établissements à adopter des modèles semi-électriques et entièrement électriques qui accélèrent la rotation des patients. Fresenius Medical Care rapporte que les chaises de dialyse associées à son système 5008 CorDiax réduisent le temps de préparation des patients de 15 %, permettant aux cliniques de programmer une session supplémentaire par jour. Dans l'ensemble, la migration des chirurgies vers les sites ambulatoires consolide les chaises de traitement comme la catégorie de produits à la croissance la plus rapide.

Directives obligatoires de prévention des lésions de pression dans les établissements de soins aigus

La mise à jour 2025 du National Pressure Injury Advisory Panel préconise le repositionnement des patients immobiles toutes les 2 heures et la documentation de l'adéquation des surfaces, augmentant la demande de chaises équipées de capteurs de cartographie de la pression. La Commission mixte a ajouté l'évaluation du risque de lésions de pression à ses objectifs de sécurité 2024, obligeant les hôpitaux à adopter des chaises à inclinaison motorisée dans les unités d'urgence, de perfusion et de dialyse. Les directives infirmières du Canada recommandent un siège inclinable dans l'espace lors des procédures longues pour maintenir la pression sacrée en dessous du seuil capillaire de 32 mm Hg. Le Département des anciens combattants des États-Unis a réservé 87 millions USD en 2024 pour remplacer les chaises de plus de 10 ans par des modèles motorisés conformes aux normes bariatriques dans tous les centres de l'Administration des anciens combattants. Ces règles raccourcissent les cycles de renouvellement malgré des pressions budgétaires plus larges et orientent la demande vers des modèles programmables haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes budgétaires d'investissement post-pandémiques dans les hôpitaux et cliniques | –0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Couverture de remboursement limitée pour les chaises spécialisées dans les établissements non hospitaliers | –0.7% | Amérique du Nord, certains marchés de l'UE, APAC émergent | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les composants d'actionneurs ignifuges UL-94 | –0.6% | Mondial, concentré dans les pôles d'approvisionnement d'Asie de l'Est | Court terme (≤ 2 ans) |

| Cycles de certification de cybersécurité longs pour les logiciels de chaises connectées | –0.5% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires d'investissement post-pandémiques dans les hôpitaux et cliniques

Les budgets d'équipement hospitalier ont chuté de 12 % en 2024, les établissements ayant détourné des fonds vers l'inflation salariale, les mises à niveau des dossiers de santé électroniques et le service de la dette, selon la Healthcare Financial Management Association[3]Healthcare Financial Management Association, "Enquête sur les investissements 2024," hfma.org. Les données américaines montrent que 36 % des hôpitaux ont affiché des marges négatives en 2024, prolongeant les cycles de remplacement des chaises de 7 à près de 10 ans. Les hôpitaux allemands ont signalé des marges opérationnelles de 1,2 % en 2025, les plus faibles depuis une décennie, limitant les commandes de mobilier et d'équipements de manutention des patients. Les fabricants testent des programmes de location-vente, mais les équipes financières restent méfiantes à l'égard des arrangements hors bilan pour des actifs dépourvus d'un code de facturation distinct. En conséquence, le report des investissements freinera les flux de commandes jusqu'à la stabilisation des coûts de main-d'œuvre et d'énergie.

Couverture de remboursement limitée pour les chaises spécialisées dans les établissements non hospitaliers

Medicare Partie B et la plupart des plans Medicaid classent les chaises spécialisées comme équipement d'établissement plutôt que comme équipement médical durable, laissant les patients à domicile financer eux-mêmes entre 3 200 et 8 500 USD par unité. Seulement 18 % des opérateurs de résidences assistées avaient mis à niveau vers des modèles programmables d'ici 2025, car les tarifs journaliers des États excluent les sièges motorisés. Les agences de soins à domicile qui servent 3,4 millions de bénéficiaires Medicare annuellement utilisent des sièges improvisés car le système de paiement prospectif ne dispose pas d'une ligne budgétaire pour les chaises de traitement, limitant le niveau de soins à domicile. Ce vide de remboursement freine l'expansion à court terme vers les canaux résidentiels et de soins de longue durée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chaises de traitement mènent la trajectoire de croissance

Les chaises de traitement progressent à un TCAC de 8,43 % jusqu'en 2031, les sites d'oncologie, de dialyse et de chirurgie de jour remplaçant les fauteuils inclinables manuels par des chaises offrant des balances intégrées et des revêtements antimicrobiens. Les chaises d'examen ont conservé 38,03 % du chiffre d'affaires 2025, témoignant de leur omniprésence dans les cabinets de soins primaires et de spécialistes. Les chaises de rééducation restent une niche mais bénéficient de programmes de paiement groupé qui incitent à des sorties plus rapides et à la kinésithérapie ambulatoire.

Cette répartition de la croissance souligne le pivot structurel vers les séances de perfusion ambulatoire et d'hémodialyse, où la taille du marché des chaises médicales spécialisées pour les environnements de traitement devrait élargir son avance jusqu'en 2031. Fresenius Medical Care rapporte que sa plateforme de chaises CorDiax réduit la préparation des séances de 15 %, renforçant l'économie des prestataires. La pression concurrentielle s'intensifie alors que les fabricants asiatiques fournissent des modèles similaires à des prix 30 % inférieurs à ceux des marques occidentales, obligeant les acteurs établis à se différencier par la connectivité IoT et les garanties prolongées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les modèles électriques programmables dominent les mises à niveau

Les chaises entièrement électriques et programmables représentaient 39,03 % des achats 2025 et progressent à un TCAC de 8,65 % jusqu'en 2031, car la hauteur automatisée, l'inclinaison et les préréglages mémorisés réduisent le risque de blessures des soignants et augmentent le débit des cliniques. Les chaises manuelles et hydrauliques perdent du terrain à mesure que les régulateurs de sécurité lient la réduction des blessures du personnel à l'adoption d'équipements motorisés.

La part de marché des chaises médicales spécialisées pour les modèles connectés devrait augmenter régulièrement, la FDA exigeant désormais une nomenclature logicielle pour chaque chaise connectée au réseau. Les appels d'offres européens évaluent de plus en plus la préparation en matière de cybersécurité aux côtés des critères ergonomiques, incitant les fournisseurs à intégrer des mises à jour de micrologiciels chiffrés dans des contrats de service pluriannuels. Les variantes manuelles conservent un rôle dans les postes de santé ruraux confrontés à des coupures d'électricité intermittentes ou à un support technique limité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires accélèrent l'adoption

Les hôpitaux ont représenté 42,32 % des dépenses 2025, reflétant les bases installées et l'urgence réglementaire, mais les centres de chirurgie ambulatoire et de soins de jour progressent à un TCAC de 9,21 % alors que les payeurs récompensent les épisodes de soins ambulatoires moins coûteux. Les cliniques et cabinets dentaires contribuent à une part intermédiaire stable alignée sur les expansions de cabinets et les expirations de baux.

Les différentiels de remboursement expliquent la montée en puissance : le système de paiement prospectif hospitalier ambulatoire américain rembourse les centres de chirurgie ambulatoire à 58 % du tarif hospitalier, de sorte que les centres maximisent le débit des chaises pour maintenir leurs marges. À l'inverse, le secteur des chaises médicales spécialisées connaît encore une pénétration limitée dans les environnements de soins à domicile, car les vides de remboursement découragent les investissements dans les équipements motorisés.

Analyse géographique

L'Amérique du Nord a représenté 42,12 % du chiffre d'affaires 2025 en raison des normes de prévention des lésions de pression de la Commission mixte qui poussent les établissements vers des chaises équipées de capteurs de cartographie de la pression. Le Département des anciens combattants des États-Unis a réservé 87 millions USD en 2024 pour le renouvellement du parc, illustrant l'influence du secteur public sur les achats. L'érosion des marges a allongé les cycles de remplacement, mais le risque de responsabilité maintient la demande de base résiliente.

L'Asie-Pacifique progresse à un TCAC de 7,54 % jusqu'en 2031, le rythme régional le plus rapide. Le programme Chine en bonne santé 2030 alloue 140 milliards USD aux stations de santé communautaires qui doivent installer des sièges conformes aux normes du Bureau of Indian Standards, tandis que le programme Ayushman Bharat de l'Inde étend la couverture à 550 millions de citoyens, récompensant les centres de soins de jour accrédités qui investissent dans des chaises programmables. La cohorte super-vieillissante du Japon pousse les cliniques à adopter des modèles à hauteur réglable facilitant les transferts en fauteuil roulant.

L'Europe affiche une croissance modérée, les contraintes budgétaires limitant les budgets d'investissement. Les hôpitaux allemands affichent des marges historiquement basses, et les règles de chaîne d'approvisionnement à zéro émission nette du Royaume-Uni favorisent désormais les chaises modulaires avec actionneurs remplaçables plutôt que les modèles à usage unique. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des marchés portés par des projets liés à la construction de nouveaux hôpitaux dans les pôles médicaux urbains.

Paysage concurrentiel

Les cinq premiers acteurs — Stryker, Midmark, Hill-Rom (Baxter), Dentsply Sirona et Fresenius Medical Care — représentent environ 38 % du chiffre d'affaires mondial en regroupant chaises, contrats de service et logiciels de maintenance prédictive via des organisations d'achats groupés. Les plateformes d'accessoires modulaires et les abonnements logiciels récurrents aident ces entreprises à compenser les cycles d'investissement plus lents.

Les challengers du marché se taillent des niches telles que les chaises compatibles IRM utilisant des actionneurs non ferromagnétiques pour se conformer aux protocoles des salles d'imagerie. Les modèles intégrant des capteurs qui renseignent automatiquement les dossiers de santé électroniques répondent aux indicateurs de qualité du CMS et ouvrent des voies de vente croisée vers des écosystèmes de surfaces pour patients plus larges.

Les barrières à l'entrée augmentent à mesure que la FDA applique les soumissions de cybersécurité et la divulgation des vulnérabilités, augmentant les coûts de conformité pour les fabricants de taille intermédiaire. La sortie d'Invacare du chapitre 11 en 2024 souligne la pression financière subie par les entreprises qui n'ont pas la taille suffisante pour absorber l'inflation des composants et les frais de test. Les fabricants asiatiques émergents gagnent des parts de marché dans les marchés sensibles aux prix mais peinent avec le support après-vente dans les régions matures.

Leaders du secteur des chaises médicales spécialisées

Dentsply Sirona

A-dec Inc.

PLANMECA OY

Midmark Corporation

Fresenius Medical Care AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Vivid.Care a lancé la chaise de chevet HiBack, sa plus grande sortie de produit, conçue pour améliorer le confort des patients sur la base des retours des cliniciens du NHS. La chaise vise à résoudre les problèmes liés aux sièges de chevet hospitaliers traditionnels afin d'améliorer le rétablissement des patients.

- Mars 2025 : Infinium Medical s'est associé au fabricant italien Lemi MD pour introduire leurs chaises de procédure et chirurgicales de haute qualité, notamment la série Lemi MD, dans les établissements de santé américains. Cette collaboration introduit des équipements innovants de conception italienne, notamment la chaise stationnaire Dreamed, la chaise mobile Monza et la table Lemi 4.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des chaises médicales spécialisées comme des chaises d'examen, de traitement et de rééducation à usage spécifique, manuelles, semi-électriques et entièrement électriques, permettant un positionnement sûr des patients lors de procédures cliniques dans les hôpitaux, cliniques, centres de chirurgie ambulatoire et environnements de soins à domicile qualifiés.

Exclusion du périmètre : les lits d'hôpitaux généraux, les tabourets de bureau standard et les tables de lit ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Chaises d'examen

- Chaises cardiaques

- Chaises d'accouchement

- Chaises de prélèvement sanguin

- Chaises de dialyse

- Chaises de mammographie

- Autres chaises d'examen

- Chaises de traitement

- Chaises ORL

- Chaises ophtalmologiques

- Chaises dentaires

- Chaises de perfusion et d'oncologie

- Autres chaises de traitement

- Chaises de rééducation

- Chaises gériatriques

- Chaises pédiatriques

- Chaises bariatriques

- Autres chaises de rééducation

- Chaises d'examen

- Par technologie

- Manuel

- Semi-électrique / Hydraulique

- Entièrement électrique / Programmable

- IoT / Connecté et à capteurs intégrés

- Par utilisateur final

- Hôpitaux

- Cliniques et cabinets dentaires

- Centres de chirurgie ambulatoire et de soins de jour

- Environnements de soins à domicile et de longue durée

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs biomédicaux, des responsables des achats, des administrateurs ambulatoires et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les intervalles de remplacement, les structures de remises et le rythme auquel les modèles entièrement électriques pénètrent les environnements de rééducation.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que la Banque mondiale (données démographiques), les Statistiques de santé de l'OCDE (volumes de procédures), les Dépenses mondiales de santé de l'OMS et les registres d'importation-exportation accessibles via Volza pour les codes SH 940210 et 940290. Un contexte supplémentaire est venu de revues à comité de lecture sur la prévention des lésions de pression et des dépôts de fournisseurs de chaises cotés en bourse. Lorsque les répartitions détaillées des revenus n'étaient pas disponibles, les instantanés D&B Hoovers ont guidé les estimations proportionnelles. Ces sources publiquement traçables ont établi les unités de base, les corridors de prix et les cycles de renouvellement des bases installées. La liste de données est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un mélange calibré descendant et ascendant a été appliqué. Les volumes mondiaux de procédures et la prévalence de la dialyse ont constitué le bassin de demande, qui a ensuite été recoupé avec les expéditions d'échantillons de fournisseurs et les prix de vente moyens recueillis lors des appels primaires. Les variables clés telles que la croissance de la population gériatrique, la base de patients hémodialysés, les taux de construction de centres de chirurgie ambulatoire, le rebond de la chirurgie élective et l'érosion des prix due aux nouveaux entrants à faible coût alimentent le modèle. La régression multivariée avec des superpositions de scénarios projette les valeurs jusqu'en 2030 ; les lacunes dans les données unitaires pour les marchés émergents ont été comblées par des proxies d'importation pondérés par la capacité.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux signaux indépendants d'expédition, de commerce et de base installée avant la révision par un analyste senior. Les modèles sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des événements importants tels que des changements de remboursement ou de grandes victoires d'appels d'offres, garantissant que les clients reçoivent toujours la dernière vue vérifiée.

Pourquoi la base de référence des chaises médicales spécialisées de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, hypothèses de prix et cadences d'actualisation.

Les trackers externes situent le marché 2024 entre 3,7 milliards USD et 4,77 milliards USD, tandis qu'un autre ensemble de données public le situe à 4,39 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,42 milliards USD (2025) | ||

| 3,70 milliards USD (2024) | Consultance mondiale A | Inclut les sièges d'opérateur dentaire et les prix catalogue sans normalisation des remises |

| 4,77 milliards USD (2024) | Revue professionnelle B | Facteur de croissance gériatrique unique ; omet la pénétration des soins à domicile et l'érosion du prix de vente moyen |

| 4,39 milliards USD (2024) | Association sectorielle C | Utilise un prix de vente moyen mondial fixe et exclut les variantes de rééducation entièrement électriques |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, les courbes de prix actualisées annuellement et la validation à double source fournissent une base équilibrée que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des chaises médicales spécialisées ?

Elle était de 4,71 milliards USD en 2026 et devrait atteindre 6,46 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les chaises de traitement affichent la croissance la plus élevée, progressant à un TCAC de 8,43 % jusqu'en 2031.

Pourquoi les chaises entièrement électriques gagnent-elles en popularité ?

Elles automatisent les réglages de hauteur et d'inclinaison, réduisent le risque de blessures des soignants, répondent aux normes de prévention des lésions de pression et s'intègrent aux dossiers de santé électroniques.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 7,54 %, portée par les investissements du programme Chine en bonne santé 2030 et du programme Ayushman Bharat de l'Inde.

Comment les lacunes de remboursement affectent-elles l'adoption dans les environnements de soins à domicile ?

Medicare et la plupart des plans Medicaid excluent les chaises spécialisées de la couverture des équipements médicaux durables, de sorte que les patients financent souvent eux-mêmes, limitant l'adoption résidentielle.

Qui sont les principaux leaders du marché ?

Stryker, Midmark, Hill-Rom (Baxter), Dentsply Sirona et Fresenius Medical Care contrôlent ensemble environ 38 % du chiffre d'affaires mondial.

Dernière mise à jour de la page le: