Taille et part du marché des brancards d'ambulance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 2.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

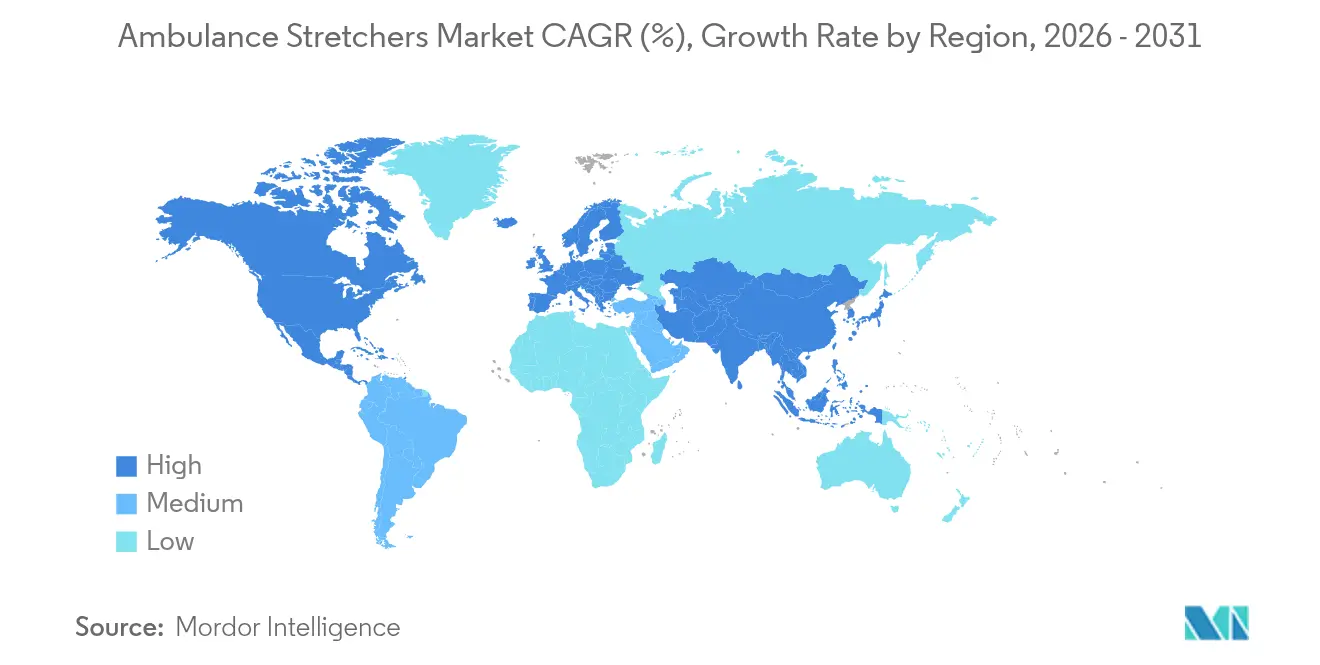

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des brancards d'ambulance par Mordor Intelligence

La taille du marché des brancards d'ambulance en 2026 est estimée à 2,38 milliards USD, en progression par rapport à la valeur de 2025 établie à 2,30 milliards USD, avec des projections pour 2031 indiquant 2,79 milliards USD, soit une croissance à un TCAC de 3,27 % sur la période 2026-2031. La demande est en hausse à mesure que les populations vieillissantes nécessitent des équipements adaptés à de multiples affections chroniques et que les pays à revenus faibles et intermédiaires développent leur capacité de prise en charge des traumatismes. Les réglementations relatives à la sécurité au travail dans les économies développées accélèrent la transition des modèles manuels vers les modèles motorisés électriques, tandis que les blessures dues aux accidents de la route dans les régions émergentes soutiennent la croissance des volumes de base. La double priorité accordée aux capacités bariatriques et aux transferts rapides de patients redéfinit les priorités d'achat, ouvrant des espaces inexploités pour les produits à base de plateforme compatibles avec différents types d'ambulances. Les perturbations de la chaîne d'approvisionnement durant la pandémie ont également abaissé les barrières à l'entrée pour les fournisseurs régionaux disposés à répondre aux acheteurs sensibles aux coûts avec des conceptions conformes mais abordables.

Principaux enseignements du rapport

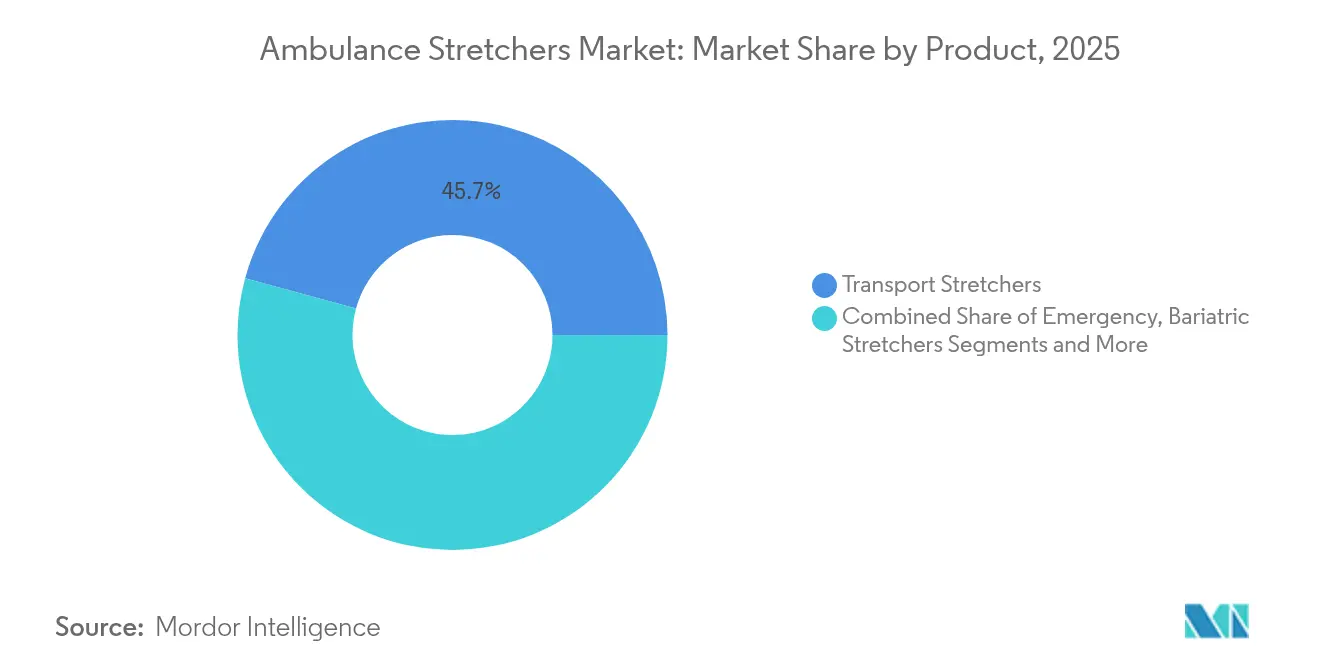

- Par type de produit, les brancards de transport ont représenté 45,74 % de la part du marché des brancards d'ambulance en 2025, tandis que les brancards bariatriques devraient progresser à un TCAC de 9,1 % jusqu'en 2031.

- Par technologie, le segment manuel a conservé 60,62 % de la part du marché des brancards d'ambulance en 2025, tandis que les systèmes électriques progressent à un TCAC de 10,02 % jusqu'en 2031.

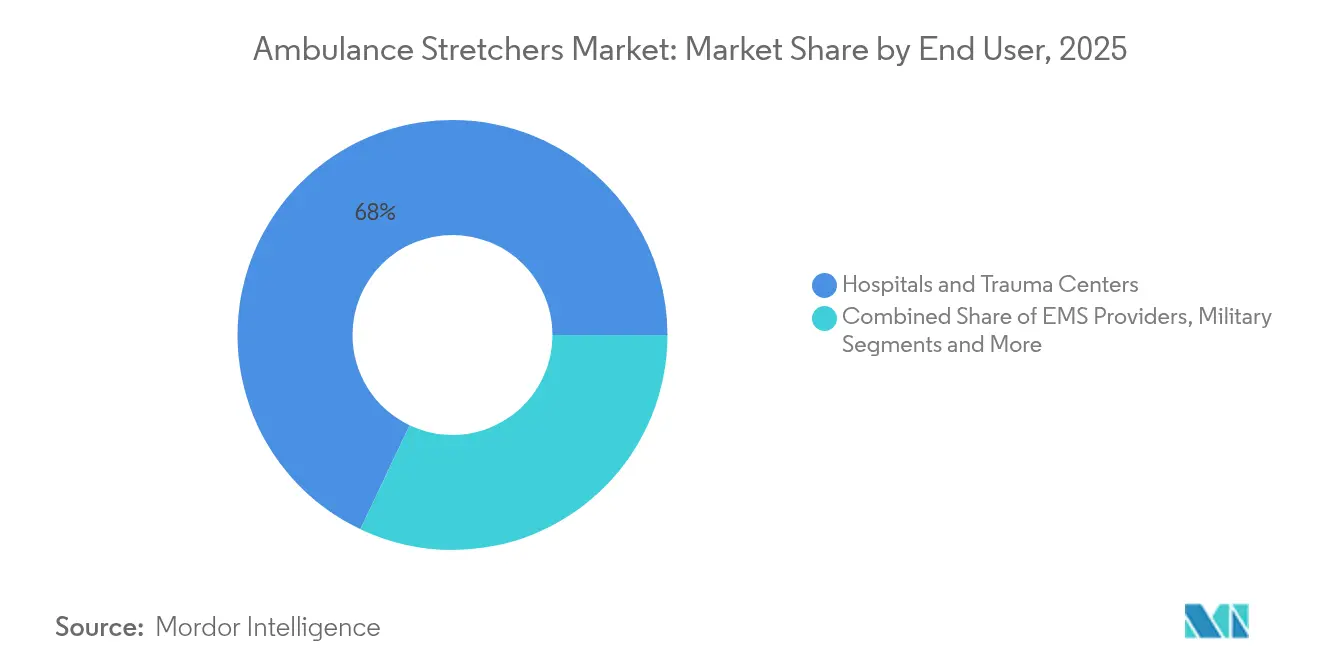

- Par utilisateur final, les hôpitaux et centres de traumatologie ont représenté 67,95 % de la taille du marché des brancards d'ambulance en 2025 ; les agences militaires et de secours en cas de catastrophe devraient croître à un TCAC de 8,18 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,34 % en 2025, tandis que la région Moyen-Orient et Afrique connaît la croissance la plus rapide avec un TCAC de 7,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des brancards d'ambulance

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge des maladies chroniques liées au vieillissement | +0.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des traumatismes liés aux accidents de la route dans les économies émergentes et les pays à revenus faibles et intermédiaires | +0.60% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Mise à niveau mondiale vers les ambulances de type III et modulaires | +0.40% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du remboursement des services médicaux d'urgence en Asie-Pacifique | +0.30% | Marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Brancards composites prêts à intervenir dans des conditions de températures extrêmes | +0.20% | Mondial, avec un accent sur les régions à climat extrême | Long terme (≥ 4 ans) |

| Modernisation des capteurs IoT indépendants des équipementiers d'origine stimulant le marché de l'après-vente | +0.20% | Marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge des maladies chroniques liées au vieillissement

Un habitant américain sur cinq aura au moins 65 ans d'ici 2030, intensifiant la demande de brancards dotés de fonctions multipositions, de cadres plus larges et de surfaces de soulagement de pression améliorées.[1]D. Jones, "La population américaine vieillissante et les infrastructures de santé," Nature, nature.com Les prestataires de soins confrontés à des pénuries de médecins adoptent des équipements ergonomiques pour transférer des cas complexes en toute sécurité avec moins de personnel, faisant de la conception des brancards un levier de fidélisation du personnel plutôt qu'un achat de routine. Les dispositifs bariatriques servent désormais aussi de plateformes de mobilité dans les services d'urgence, réduisant les délais de passation et abaissant le risque de chute. Les équipes d'achat spécifient de plus en plus des capacités de charge supérieures à 300 kg et des rails de surveillance intégrés comme exigences de base. Ces évolutions amplifient collectivement les revenus du segment premium et élargissent le marché adressable pour les modèles motorisés à levage électrique.

Croissance des traumatismes liés aux accidents de la route dans les économies émergentes et les pays à revenus faibles et intermédiaires

Les accidents de la route représentent 37,3 % des cas de traumatismes à Addis-Abeba et des proportions similaires dans les principaux centres d'Afrique subsaharienne, pourtant seulement 13,6 % des victimes bénéficient d'une stabilisation adéquate avant le transfert à l'hôpital dans des pays comme la Tanzanie. Ce déséquilibre stimule la demande de brancards durables capables d'assurer à la fois les fonctions d'extraction et de transport dans des contextes de ressources limitées. Les programmes de donateurs internationaux associent désormais les achats de brancards à des subventions pour ambulances, accélérant les mises à niveau de première génération des flottes provinciales. Les fabricants qui proposent des versions à coûts réduits répondant toujours aux exigences EN 1789 et FDA classe I élargissent leur portée sans compromettre la sécurité. À mesure que les gouvernements adoptent les directives de l'Organisation mondiale de la Santé relatives aux systèmes de traumatologie, les dépenses consacrées aux brancards de transport et de ramassage passent de marchés ponctuels à des budgets pluriannuels, stimulant les volumes de base en Afrique et en Asie du Sud.

Mise à niveau mondiale vers les ambulances de type III et modulaires

Les châssis avancés permettent aux soignants de reconfigurer les aménagements intérieurs entre les charges traumatologiques, cardiaques et néonatales, renforçant l'importance des brancards pouvant s'arrimer à plusieurs rails de plancher. Les cadres composites résistant à la corrosion par les liquides biologiques et équipés de balises RFID pour la maintenance préventive passent du segment premium au courant dominant. Les supports de brancards indépendants des équipementiers d'origine réduisent les cycles de construction des véhicules et abaissent les coûts sur l'ensemble de la durée de vie, un argument de vente essentiel pour les opérateurs de flottes soumis à des contrats de services médicaux d'urgence à paiement fixe. L'intégration de systèmes de retenue multipoints améliore la survie en cas de collision et soutient les objectifs nationaux de sécurité routière. L'effet net est une demande soutenue de remplacement sur les marchés matures, même lorsque les effectifs des flottes se stabilisent.

Expansion du remboursement des services médicaux d'urgence en Asie-Pacifique

L'augmentation des paiements pour le transport en ambulance au Japon a amélioré les taux d'acceptation hospitalière et a incité les voisins de la région à expérimenter des politiques similaires.[2]H. Tekle, "Charge traumatologique urbaine à Addis-Abeba," QScience, qscience.com Des tarifs plus élevés libèrent du fonds de roulement pour des dispositifs qui réduisent les temps de déchargement, comme les civières motorisées à fonction de levage en un bouton. Le prototype de brancard motorisé de Singapour, conçu pour un usage par un seul opérateur, illustre comment les réformes tarifaires stimulent la R&D locale adaptée aux environnements urbains denses.[3]P. Tan, "Brancard motorisé pour la SCDF," Salle de presse HTX, htx.gov.sg Les groupes hospitaliers privés d'Asie du Sud-Est reproduisent cette approche pour se différencier en termes de qualité de service et attirer le tourisme médical. À mesure que les plafonds de remboursement augmentent, les décisions d'achat s'orientent du prix initial le plus bas vers le coût total de possession, favorisant l'adoption de brancards compatibles avec la télématique signalant automatiquement les besoins de maintenance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Troubles musculo-squelettiques liés aux dispositifs chez le personnel des services médicaux d'urgence | -0.40% | Mondial, avec un impact le plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Systèmes de levage motorisé à forte intensité capitalistique pour les flottes à faibles revenus | -0.30% | Pays à revenus faibles et intermédiaires, systèmes de santé ruraux à l'échelle mondiale | Moyen terme (2-4 ans) |

| Des normes de biocontamination plus strictes allongent les cycles d'approbation | -0.20% | Mondial, avec un accent sur les marchés réglementés par la FDA et l'UE | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.20% | Mondial, avec un impact le plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Troubles musculo-squelettiques liés aux dispositifs chez le personnel des services médicaux d'urgence

Le personnel des services médicaux d'urgence enregistre des taux de blessures dépassant ceux des ouvriers du bâtiment, le soulèvement manuel des civières étant identifié comme la cause principale. Des recherches de l'Université de Waterloo ont révélé une baisse de 78 % des blessures des ambulanciers paramédicaux après le déploiement de brancards motorisés. Malgré un retour sur investissement clairement établi grâce à la réduction des demandes d'indemnisation, certains services municipaux diffèrent les mises à niveau en raison des cycles d'achat et des négociations syndicales. Les groupes de défense de la sécurité au travail font désormais pression auprès des autorités de réglementation pour fixer des seuils obligatoires d'effort musculaire, ce qui pourrait accélérer l'adoption électrique tout en augmentant les coûts de conformité à court terme. Les pénuries persistantes de personnel amplifient l'impact opérationnel de chaque blessure, incitant les flottes à accélérer les calendriers de remplacement dès que le financement se concrétise.

Systèmes de levage motorisé à forte intensité capitalistique pour les flottes à faibles revenus

Une civière motorisée et un rail de chargement compatible peuvent dépasser 40 000 USD, une somme supérieure au budget annuel d'équipement de nombreux hôpitaux de district. La complexité de la maintenance et l'instabilité de l'alimentation électrique ajoutent des coûts cachés qui découragent les acheteurs ruraux, même lorsque le financement par subvention compense le prix d'achat. En conséquence, le marché des brancards d'ambulance se bifurque entre des offres premium riches en automatisation pour les marchés développés et des conceptions manuelles robustes pour les opérateurs à budget limité. Les organisations d'aide non gouvernementales achètent souvent des brancards reconditionnés pour optimiser des fonds limités, mais les réglementations FDA à venir sur la refabrication pourraient contraindre cette solution de contournement en imposant des exigences de traçabilité plus strictes. À moins que les modèles de financement n'évoluent, la pénétration des systèmes de levage motorisé stagera dans les régions mal desservies, plafonnant le potentiel de croissance des volumes à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance du transport masque l'opportunité bariatrique

Les brancards de transport ont généré la tranche de revenus la plus significative, représentant 45,74 % de la taille du marché des brancards d'ambulance en 2025. Leur omniprésence dans les flottes d'urgence garantit des cycles de remplacement prévisibles, mais la pression de la banalisation comprime les marges à mesure que les spécifications se standardisent. Les modèles bariatriques, en revanche, progressent à un TCAC de 9,1 % à mesure que la prévalence de l'obésité augmente dans les économies développées. Les brancards de ramassage et à nacelle continuent de servir les sauvetages en espaces confinés, mais restent de niche. Les variantes néonatales connaissent une demande régulière liée aux volumes d'accouchements hospitaliers, tandis que les conceptions spécifiques aux traumatismes affichent une croissance modérée à mesure que les aménagements intérieurs des ambulances modulaires prennent en charge davantage de tâches.

La demande d'équipements bariatriques est renforcée par les réglementations qui stipulent des charges de travail sécuritaires minimales supérieures à 300 kg et exigent des harnais à quatre points pour les patients plus lourds. Ces normes entraînent l'acquisition de brancards avec des plateaux plus spacieux et un réglage motorisé de la hauteur. En retour, les fabricants intègrent des revêtements antimicrobiens et des systèmes de matelas à échange rapide pour minimiser le temps de rotation dans les services à forte occupation. En conséquence, la gamme bariatrique passe d'un inventaire optionnel à un stock essentiel dans les établissements de soins tertiaires, élargissant sa contribution aux revenus dans le marché plus large des brancards d'ambulance.

Par technologie : la transition vers l'électrique s'accélère malgré la dominance manuelle

Les conceptions manuelles commanderont encore 60,62 % du marché des brancards d'ambulance en 2025, soutenues par un coût initial plus faible et une maintenance minimale. Pourtant, les unités électriques affichent un TCAC de 10,02 % à mesure que les prestataires de soins quantifient les économies à vie résultant de la prévention des blessures et d'un temps de rotation plus rapide. Les plateformes pneumatiques et hydrauliques servent les utilisateurs ruraux ou militaires où la fiabilité des batteries est incertaine, mais leur part diminue à mesure que les cellules lithium-fer-phosphate améliorent leurs performances par temps froid.

Les utilisateurs de civières électriques associent souvent des rails de chargement automatisés, réduisant le temps de chargement des patients jusqu'à 30 secondes et abaissant les forces d'effort en dessous des seuils de sécurité au travail. Les diagnostics en temps réel intégrés dans les contrôleurs de moteur déclenchent des alertes de service avant que les pannes n'immobilisent les véhicules, améliorant la disponibilité de la flotte. Couplées à la télémétrie IoT, ces fonctionnalités positionnent les brancards électriques comme des actifs générateurs de données, s'alignant avec les initiatives de jumeau numérique hospitalier. Par conséquent, la transition technologique est prête à remodeler le marché des brancards d'ambulance à mesure que les acheteurs matures remplacent les équipements obsolètes sur des cycles de cinq à sept ans.

Par utilisateur final : la croissance militaire dépasse les soins de santé traditionnels

Les hôpitaux et les centres de traumatologie contribuent à hauteur de 67,95 % de la part du marché des brancards d'ambulance, reflétant leur rôle central dans la stabilisation des patients et les transferts intra-établissements. Les volumes d'achat reflètent les taux d'admission et les mandats réglementaires en matière de sécurité au travail. Les agences militaires et de secours en cas de catastrophe, cependant, progressent à un TCAC de 8,18 %, portées par des programmes de modernisation qui privilégient l'évacuation rapide des blessés. La tendance s'étend aux nations de l'OTAN et aux nations non alignées, stimulée par la montée des risques géopolitiques et les catastrophes naturelles liées au climat.

Les acheteurs de la défense spécifient des brancards compatibles avec les plateformes à voilure tournante et des matériaux résistants aux agents CBRN, poussant les fournisseurs vers l'ingénierie de niche. Les agences de secours en cas de catastrophe ont besoin de cadres pliables et légers déployables dans des conditions austères, souvent avec des couvertures thermiques intégrées pour la gestion de l'hypothermie. Ces exigences divergentes stimulent des extensions de gamme de produits qui se répercutent ensuite sur les flottes d'ambulances civiles à la recherche d'une capacité polyvalente, créant des effets d'entraînement qui bénéficient à l'ensemble du secteur des brancards d'ambulance.

Analyse géographique

L'Amérique du Nord détient une part de revenus de 35,34 % et donne le rythme des tendances réglementaires et technologiques. Les lois sur la sécurité au travail et les coûts de main-d'œuvre élevés favorisent les systèmes motorisés, soutenant les prix premium. Les allocations de capital du CARES Act américain ont permis aux agences de services médicaux d'urgence des comtés de renouveler leurs flottes après la pandémie, tandis que les provinces canadiennes ont adopté des cadres de relance similaires. L'alignement en cours de la réglementation du système qualité de la FDA avec la norme ISO 13485 augmente les coûts de conformité tout en stabilisant la qualité des produits, renforçant la position sur le marché des acteurs bien capitalisés.

La région Moyen-Orient et Afrique affiche le TCAC le plus rapide à 7,33 % d'ici 2031. Les gouvernements canalisent les revenus pétroliers vers des hôpitaux tertiaires et des centres de traumatologie, l'Arabie saoudite à elle seule ayant budgété 50,4 milliards USD pour le développement du secteur de la santé en 2023. Les opérateurs privés qui construisent des pôles de tourisme médical dans le Golfe importent des marques de brancards américaines et européennes pour satisfaire à l'accréditation de la Commission internationale mixte. Simultanément, les programmes de l'Union africaine subventionnent les flottes de services médicaux d'urgence de base, ouvrant des portes à des modèles à valeur optimisée. Ce paysage de demande à deux niveaux encourage les fournisseurs multinationaux à localiser l'assemblage pour contourner les droits d'importation et se qualifier pour les appels d'offres publics.

L'Asie-Pacifique est le territoire le plus diversifié. Le Japon et Singapour imposent des caractéristiques de sécurité avancées, favorisant l'adoption précoce de brancards motorisés et de la télématique. À l'inverse, des nations densément peuplées comme l'Indonésie se concentrent sur l'augmentation des effectifs de leur flotte avec des unités manuelles robustes. Les incitations à la fabrication nationale dans le cadre de dispositifs tels que l'Initiative de production liée en Inde encouragent les coentreprises, facilitant le transfert de technologie tout en maîtrisant les coûts. À mesure que le financement de la santé numérique augmente, les hôpitaux en Corée du Sud et en Australie expérimentent des brancards intégrés avec RFID pour rationaliser le suivi des actifs, établissant des précédents que la région dans son ensemble pourrait adopter.

Paysage concurrentiel

Le marché des brancards d'ambulance présente une structure modérément consolidée ancrée par Stryker, Ferno-Washington et Hill-Rom. Collectivement, ces acteurs s'appuient sur une distribution mondiale, des portefeuilles de produits étendus et une expertise en certification pour défendre leurs parts face aux entrants axés sur les prix. Leurs pipelines d'innovation sont centrés sur la technologie de réduction des blessures, l'intégration IoT et les plateformes de composants modulaires qui raccourcissent les cycles de nouveaux produits. La division MedSurg de Stryker a enregistré une croissance de 10,6 % en 2024 grâce à la demande de civières motorisées, renforçant la rentabilité du positionnement premium.

Les fabricants régionaux en Chine, en Turquie et en Pologne exploitent les préoccupations relatives à la résilience de la chaîne d'approvisionnement en mettant en avant l'approvisionnement local et des délais de livraison plus courts. Certains collaborent avec des équipementiers d'ambulances pour fournir des brancards sous marque privée intégrés dans des véhicules clés en main, érodant la visibilité des marques des acteurs établis sur les marchés sensibles aux prix. La convergence réglementaire autour de la norme ISO 13485 facilite l'expansion transfrontalière pour les entreprises de niveau intermédiaire conformes, intensifiant la concurrence en Amérique latine et en Europe de l'Est.

Les mouvements stratégiques gravitent de plus en plus autour des services de données. Les fournisseurs leaders intègrent des ensembles de capteurs qui suivent les cycles de charge, l'état de la batterie et la conformité au nettoyage, proposant des analyses par abonnement qui créent des revenus récurrents. Les partenariats avec les fournisseurs de logiciels de gestion de flotte intègrent l'état des brancards dans les tableaux de bord de distribution, améliorant les propositions de valeur au-delà du matériel. Pendant ce temps, le reconditionnement sur le marché de l'après-vente gagne du terrain à mesure que les hôpitaux recherchent des accréditations d'économie circulaire, bien que les prochaines orientations de la FDA sur la refabrication réduiront probablement le nombre d'opérateurs à ceux disposant de systèmes qualité robustes.

Leaders du secteur des brancards d'ambulance

Stryker Corporation

Ferno-Washington Inc.

Narang Medical Limited

Fu Shun Hsing Technology Co. Ltd

Hill-Rom Services Inc. (Baxter)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : Road Rescue a présenté la plateforme d'ambulance RediMedic de type I et type III avec des panneaux de carrosserie composites et l'intégration du système de retenue Per4Max.

- Juin 2024 : HTX de Singapour a dévoilé un prototype de brancard motorisé à opérateur unique pour les missions de sauvetage en hauteur de la Force de défense civile.

- Février 2024 : La FDA a modifié sa réglementation du système qualité, applicable à partir de février 2026, harmonisant les bonnes pratiques de fabrication américaines pour les dispositifs médicaux avec les exigences de la norme ISO 13485.

Portée du rapport mondial sur le marché des brancards d'ambulance

Selon le champ d'application de ce rapport, les brancards ambulatoires sont des brancards à roues pliables utilisés pour le déplacement des patients. De plus, les services médicaux d'urgence utilisent ces brancards pour mobiliser les patients hors de l'hôpital. Par conséquent, les brancards utilisés dans les ambulances doivent être légers, solides et compatibles pour aider le personnel à manipuler soigneusement les patients. Le marché des brancards d'ambulance est segmenté par produit (brancards de transport et brancards d'urgence), technologie (brancards manuels, brancards motorisés électriques, brancards pneumatiques et autres technologies), utilisateur final (cliniques et hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| Brancards de transport |

| Brancards d'urgence |

| Brancards bariatriques |

| Brancards néonataux et pédiatriques |

| Brancards de ramassage et à nacelle |

| Manuel |

| Motorisé électrique |

| Hydraulique/pneumatique |

| Systèmes de chargement automatisés |

| Hôpitaux et centres de traumatologie |

| Prestataires de services médicaux d'urgence |

| Agences militaires et de secours en cas de catastrophe |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Brancards de transport | |

| Brancards d'urgence | ||

| Brancards bariatriques | ||

| Brancards néonataux et pédiatriques | ||

| Brancards de ramassage et à nacelle | ||

| Par technologie | Manuel | |

| Motorisé électrique | ||

| Hydraulique/pneumatique | ||

| Systèmes de chargement automatisés | ||

| Par utilisateur final | Hôpitaux et centres de traumatologie | |

| Prestataires de services médicaux d'urgence | ||

| Agences militaires et de secours en cas de catastrophe | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des brancards d'ambulance ?

Le marché des brancards d'ambulance s'établit à 2,38 milliards USD en 2026.

À quel rythme le marché des brancards d'ambulance devrait-il croître ?

Il devrait progresser à un TCAC de 3,27 %, atteignant 2,79 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les brancards bariatriques progressent à un TCAC de 9,1 % en raison de la hausse des taux d'obésité et de la mise à jour des réglementations de manutention sécuritaire.

Pourquoi les brancards d'ambulance électriques gagnent-ils du terrain ?

Ils réduisent les blessures des soignants et accélèrent le chargement des patients, entraînant un TCAC de 10,02 % malgré un coût initial plus élevé.

Quelle région offre le potentiel de croissance le plus élevé ?

La région Moyen-Orient et Afrique est en tête de la croissance avec un TCAC de 7,33 % grâce à d'importants investissements dans les infrastructures de santé.

Dernière mise à jour de la page le: