Taille et part du marché des chaises d'examen gynécologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 579.75 Millions de dollars américains |

| Taille du Marché (2031) | 798.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaises d'examen gynécologique par Mordor Intelligence

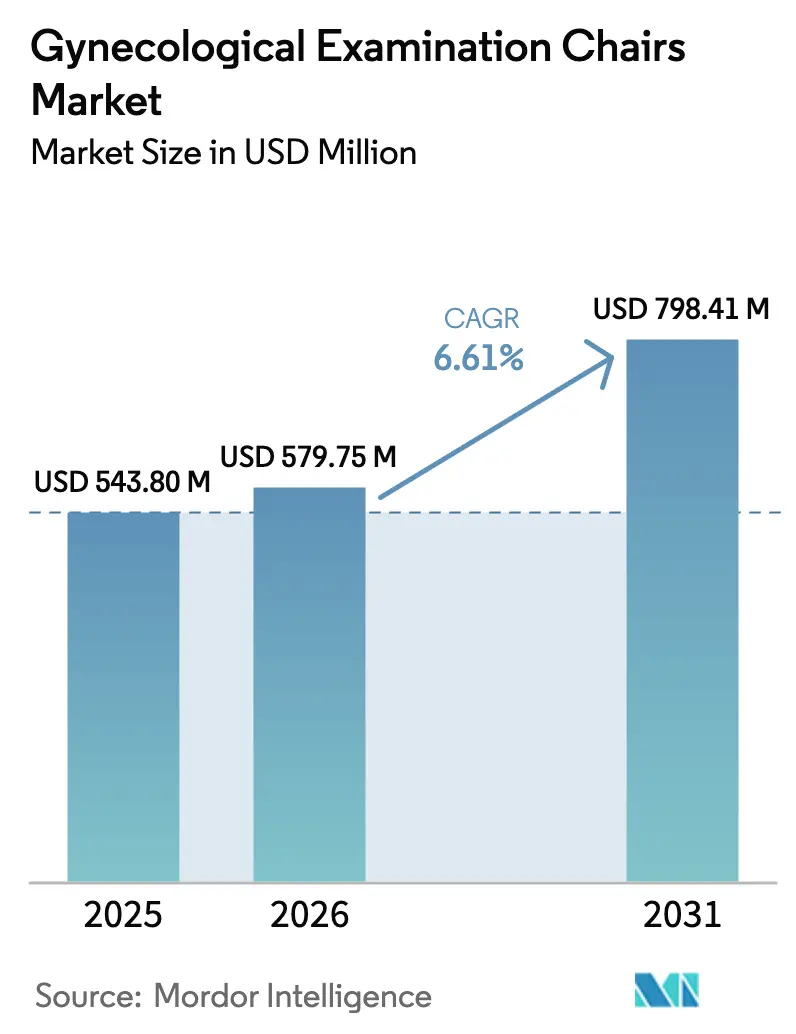

La taille du marché des chaises d'examen gynécologique était évaluée à 543,80 millions USD en 2025 et devrait croître de 579,75 millions USD en 2026 pour atteindre 798,41 millions USD d'ici 2031, à un CAGR de 6,61 % pendant la période de prévision (2026-2031).

La prévalence croissante de 1,21 milliard de troubles gynécologiques, associée à des expansions agressives de lits d'hôpitaux dans la région Asie-Pacifique et à un glissement piloté par les payeurs vers les soins ambulatoires, stimule la demande d'équipements avancés à haut débit. Les modèles électriques motorisés représentent désormais près de 50 % des ventes unitaires mondiales, leur adoption rapide étant soutenue par des initiatives de santé numérique qui incitent à l'utilisation d'appareils connectés capables de transmettre des données d'utilisation, de positionnement et de maintenance préventive directement aux dossiers de santé électroniques (DSE). Par ailleurs, l'expansion des cliniques de détail et des camionnettes de santé féminine mobile élargit la base de clientèle, avec un accent sur les conceptions compactes, les revêtements antimicrobiens et les modèles de tarification par abonnement qui font passer les coûts des dépenses d'investissement (capex) aux dépenses d'exploitation (opex). Cependant, ces moteurs de croissance sont tempérés par des primes de prix initiales significatives par rapport aux tables manuelles et par le risque d'augmentation des coûts de reconception et de validation en raison des restrictions anticipées de l'Agence de protection de l'environnement (EPA) sur la stérilisation à l'oxyde d'éthylène.

Principaux enseignements du rapport

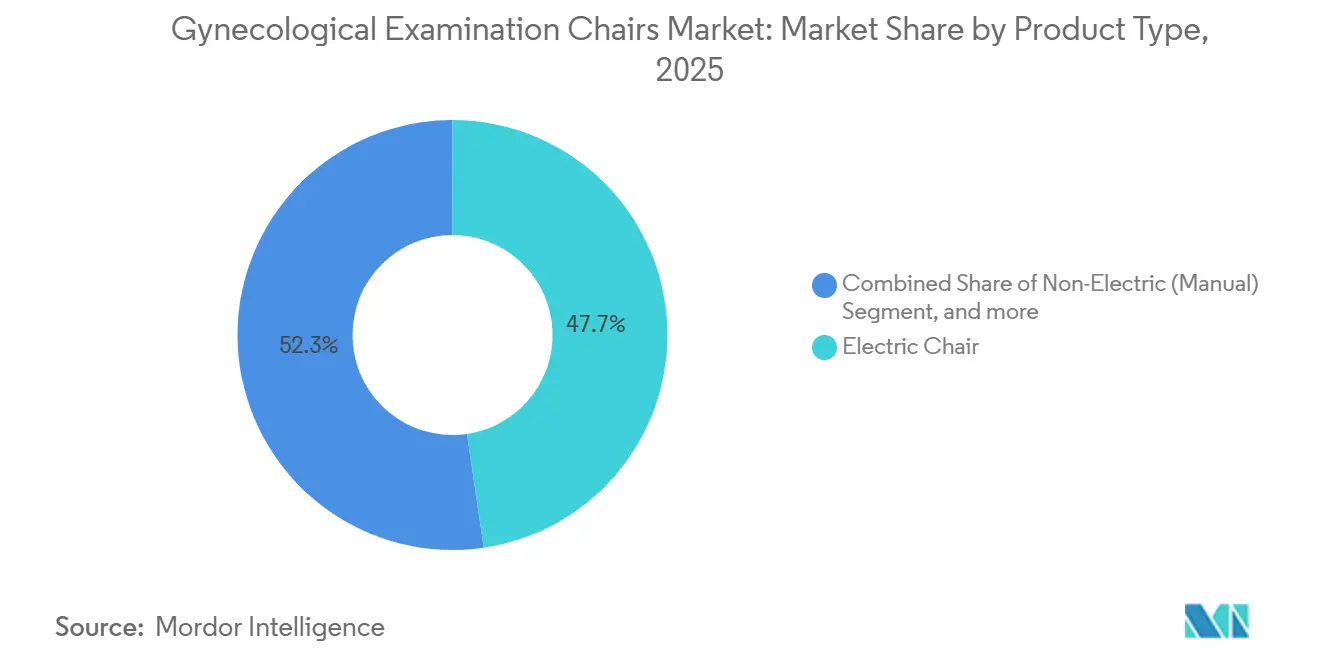

- Par type de produit, les chaises électriques motorisées détenaient 47,67 % de la part de marché des chaises d'examen gynécologique en 2025 et progressent à un CAGR de 8,54 % jusqu'en 2031.

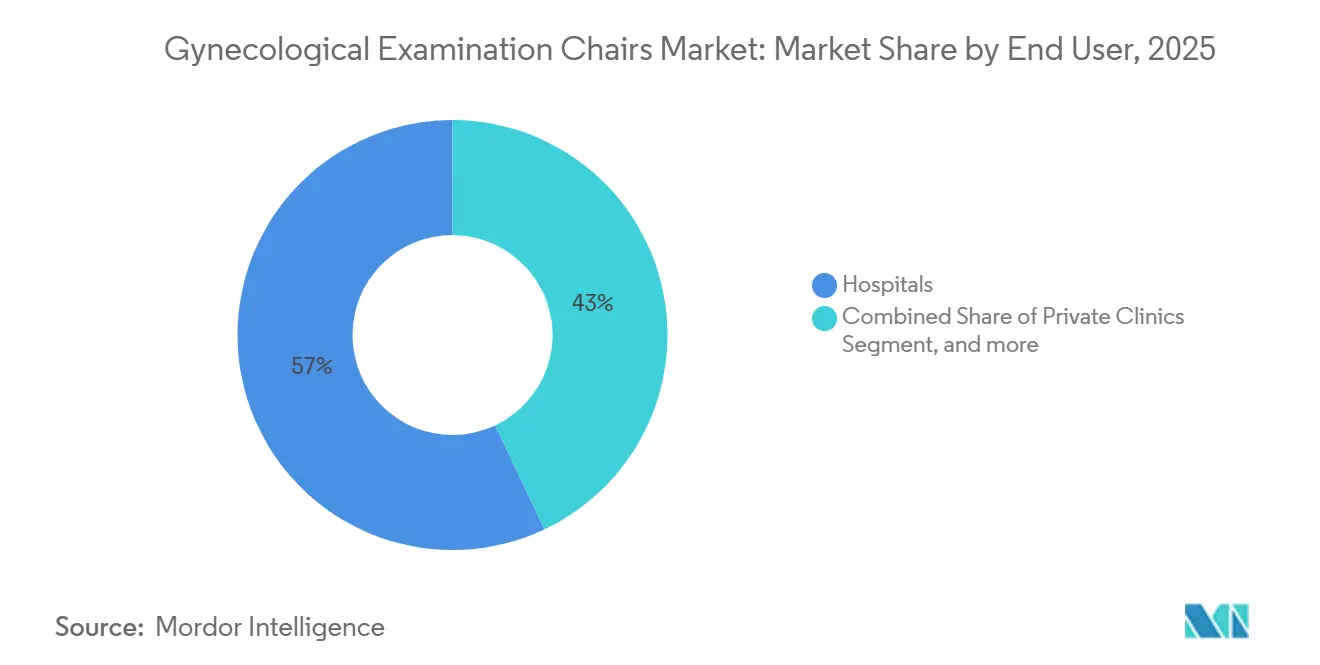

- Par utilisateur final, les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 8,87 % jusqu'en 2031, dépassant les hôpitaux malgré la part de revenus dominante de ces derniers à 57,03 % en 2025.

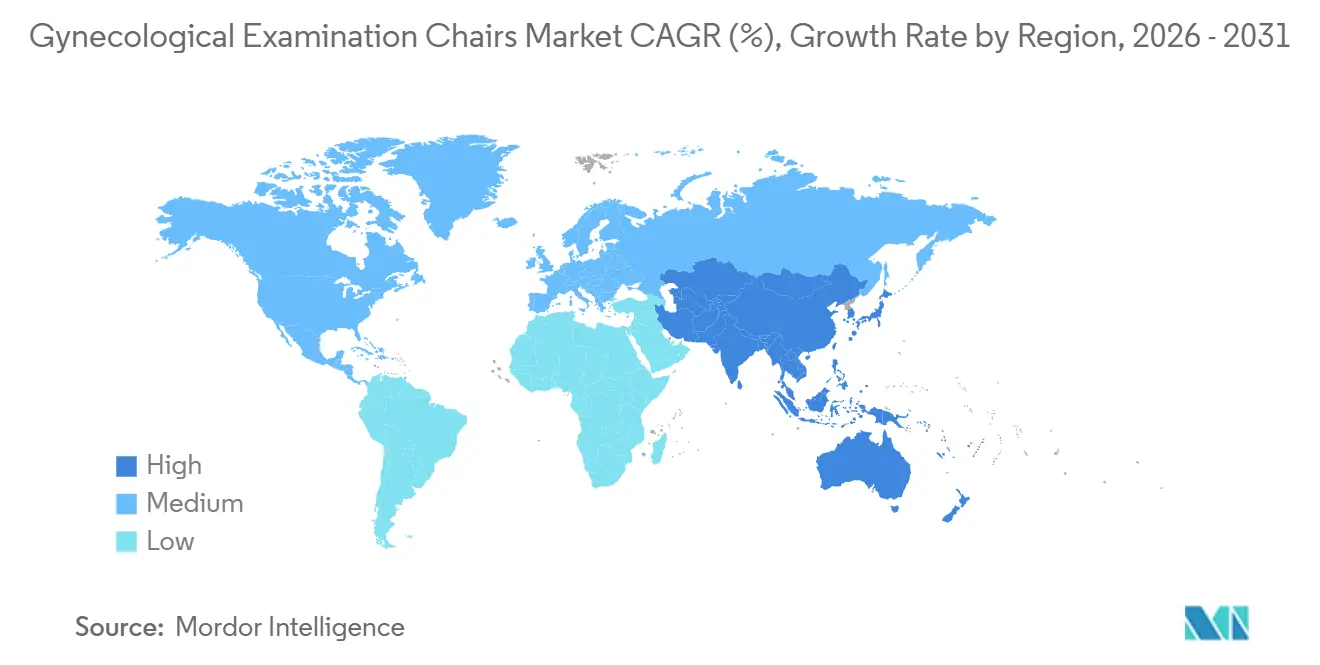

- Par géographie, l'Asie-Pacifique devrait enregistrer un CAGR de 7,54 % sur 2026-2031, progressant plus rapidement que la contribution aux revenus par ailleurs dominante de l'Amérique du Nord à 41,56 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des chaises d'examen gynécologique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des troubles de santé féminine | +1.8% | Mondial, avec une pression aiguë en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure mondiale de santé | +1.5% | Cœur Asie-Pacifique (Inde, Chine, Indonésie), débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les chaises d'examen | +1.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Accent croissant sur le confort et la sécurité des patients | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Intégration des solutions de santé numérique et de l'IoT | +0.7% | Amérique du Nord, Europe, premiers adoptants dans les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Glissement vers des soins décentralisés et ambulatoires | +0.4% | États-Unis, Canada, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles de santé féminine

La mise à jour 2021 de la charge mondiale de morbidité a recensé 1,21 milliard de conditions prévalentes du système reproducteur, un chiffre qui continue d'augmenter à mesure que les programmes de dépistage s'étendent sur des marchés clés tels que l'Inde, la Chine et l'Indonésie. Cette couverture diagnostique croissante entraîne des taux de revisites plus élevés des patients et incite les cliniques à remplacer les tables à hauteur fixe obsolètes par des chaises électriques multi-positions avancées. Ces chaises, conçues pour optimiser l'espace, prennent en charge plusieurs fonctions, notamment les examens pelviens, la colposcopie et le suivi prénatal. Par ailleurs, les mandats nationaux pour le dépistage universel du cancer du col de l'utérus stimulent la demande de chaises équipées de supports d'imagerie et de surfaces de transfert conformes à l'ADA, en adéquation avec les exigences réglementaires et opérationnelles en évolution[1]Organisation mondiale de la Santé, "Stratégie mondiale pour l'élimination du cancer du col de l'utérus," who.int.

Expansion de l'infrastructure mondiale de santé

Les dépenses de santé dans la région Asie-Pacifique devraient atteindre 5 000 milliards USD d'ici 2030, portées par des initiatives clés telles que le programme d'assurance Ayushman Bharat de l'Inde, l'engagement du 14e plan quinquennal de la Chine visant à établir 1 000 hôpitaux de niveau comté pour les femmes et les enfants, et des financements multilatéraux destinés à étendre les réseaux de cliniques en Indonésie. Les nouvelles installations respectant les normes ergonomiques et de contrôle des infections de l'OMS modernes affichent une préférence croissante pour les chaises électriques ou électro-hydrauliques avancées plutôt que pour les tables manuelles traditionnelles à faible coût, entraînant un changement significatif dans l'adoption des équipements médicaux.

Avancées technologiques dans les chaises d'examen

Les chaises électriques modernes utilisent des actionneurs linéaires étanches IP66 capables d'une force de poussée de 12 000 N, offrant des changements de hauteur fluides de 43 à 91 cm ainsi qu'une inclinaison de Trendelenburg via des commandes manuelles ou au pied. Les mécanismes d'autoblocage sont conformes aux normes de sécurité IEC 60601-1 et maintiennent la position en cas de coupure de courant. Des essais évalués par des pairs montrent que les systèmes motorisés peuvent réduire la charge musculaire des cliniciens jusqu'à 47 %, une constatation désormais référencée dans de nombreuses grilles d'évaluation des achats. Les conceptions hybrides électro-hydrauliques comblent le fossé entre accessibilité et performance pour les hôpitaux publics à budget limité, tandis que les accessoires modulaires étendent l'utilisation d'une seule chaise aux flux de travail en gynécologie, urologie et chirurgie mineure.

Accent croissant sur le confort et la sécurité des patients

Le vinyle antimicrobien intégrant de l'argent ou du cuivre réduit la charge microbienne de surface de 99,9 % en 2 heures et réduit le temps de nettoyage terminal de près d'un cinquième. Les supports de transfert, les plages de faible hauteur et les surfaces en décubitus dorsal de 71 cm sont conformes aux normes américaines sur les équipements de diagnostic médical, mais seulement 8,4 % des sites de soins primaires interrogés répondaient à ces spécifications en 2025. Les chaises répondant à ces exigences réduisent considérablement les blessures liées à l'assistance au levage du personnel, un facteur majeur des coûts d'indemnisation des travailleurs et des réclamations pour faute professionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences élevées en matière de dépenses d'investissement | -1.2% | Mondial, aigu dans les marchés émergents sensibles aux prix (Inde, Indonésie, Afrique subsaharienne) et les cliniques indépendantes | Court terme (≤ 2 ans) |

| Normes réglementaires et de conformité strictes | -0.8% | Amérique du Nord, Europe, avec débordement vers l'Asie-Pacifique à mesure que l'harmonisation progresse (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Contraintes d'espace et de flux de travail limitées dans les cliniques | -0.5% | Asie-Pacifique urbaine (Tokyo, Mumbai, Shanghai), villes européennes denses et cliniques communautaires américaines héritées | Court terme (≤ 2 ans) |

| Durabilité environnementale et considérations relatives au cycle de vie | -0.3% | Europe (mandats d'empreinte carbone), Amérique du Nord (restrictions EPA sur l'oxyde d'éthylène), pression précoce en Australie et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière de dépenses d'investissement

Les chaises gynécologiques électriques sont proposées à des prix allant de 2 950 à 7 500 USD, contre 1 050 à 2 400 USD pour les modèles manuels, un différentiel de 2 à 3 fois qui pèse sur les budgets des centres chirurgicaux ambulatoires et des cliniques rurales[2]Conseil d'accès des États-Unis, "Normes sur les équipements de diagnostic médical," access-board.gov. En ajoutant 10 à 15 % pour l'installation et 500 à 1 100 USD pour les accessoires, la dépense devient considérable ; un centre de santé féminine de 10 salles peut dépenser à lui seul 50 000 à 75 000 USD en chaises. Les offres reconditionnées ou à prix par abonnement abaissent les barrières à l'entrée, mais leur adoption reste modeste en raison des préoccupations relatives aux garanties et à la valeur résiduelle.

Normes réglementaires et de conformité strictes

Les fabricants doivent obtenir l'autorisation FDA 510(k), le marquage CE au titre du règlement européen sur les dispositifs médicaux (MDR UE), et documenter le système de management de la qualité ISO 13485 ainsi que la sécurité électrique IEC 60601, ce qui prolonge les lancements jusqu'à deux ans et ajoute 0,5 à 2 millions USD de coûts de pré-commercialisation[3]Agence américaine des produits alimentaires et médicamenteux, "Cybersécurité dans les dispositifs médicaux," fda.gov. L'application imminente aux États-Unis des règles d'accessibilité et des restrictions sur les substances toxiques de l'EPA pourrait contraindre à des reconceptions ou à la validation de méthodes de stérilisation alternatives, des défis qui favorisent les grands équipementiers d'origine (OEM) disposant d'équipes réglementaires dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chaises électriques dominent grâce aux gains de flux de travail et d'ergonomie

En 2025, les unités électriques motorisées représentaient 47,67 % de la part de marché des chaises d'examen gynécologique et devraient croître à un CAGR de 8,54 %. Cette croissance est portée par des préréglages de mémoire programmables, qui réduisent le temps de préparation des patients de près de 40 %. Les hôpitaux privilégient de plus en plus ces unités en raison de leurs capacités de télémétrie IoT, qui s'intègrent directement aux logiciels de gestion des actifs. En conséquence, les unités électriques motorisées deviennent le choix standard dans les régions à revenus élevés. Bien que les hybrides hydrauliques et électro-hydrauliques restent répandus sur les marchés sensibles aux coûts, la demande d'ajustements de hauteur motorisés augmente pour répondre aux prochaines réglementations d'accessibilité. Bien que les chaises intelligentes entièrement connectées représentent actuellement moins de 5 % des expéditions, elles ont démontré une réduction de près d'un tiers des temps d'arrêt lors de programmes pilotes en Amérique du Nord. Cela positionne le segment pour une croissance significative à mesure que les cadres de cybersécurité arrivent à maturité.

Les pressions réglementaires et environnementales stimulent davantage l'adoption des modèles motorisés. La conformité aux réglementations de l'EPA sur les agents stérilisants est simplifiée lorsque les composants détachables sont retraités au peroxyde d'hydrogène ou par irradiation plutôt qu'à l'oxyde d'éthylène. En 2024, les programmes de retraitement des OEM ont récupéré 5 millions de livres d'équipements, générant 239 millions USD d'économies pour les clients. Ces avantages en termes de coût du cycle de vie s'alignent sur les priorités des comités d'achats basés sur la valeur. Pendant ce temps, les tables manuelles sont de plus en plus non conformes aux normes d'ajustement de hauteur ADA et devraient être reléguées aux applications à très faible budget ou humanitaires.

Par utilisateur final : les hôpitaux en tête, les centres chirurgicaux ambulatoires en forte progression grâce au coût et à la commodité

En 2025, les hôpitaux représentaient une part de revenus de 57,03 %, portée par des contrats à l'échelle de l'entreprise regroupant des chaises gynécologiques avec des chariots d'imagerie et une intégration aux DSE à des prix 15 à 20 % inférieurs aux prix de détail. Ces contrats s'alignent sur des cycles de remplacement mettant l'accent sur les revêtements antimicrobiens et les conceptions d'actionneurs visant à réduire les réclamations pour blessures des soignants. En revanche, les centres chirurgicaux ambulatoires (CSA) connaissent la croissance la plus rapide, avec un CAGR de 8,87 %, les payeurs déplaçant de plus en plus les procédures hors des hôpitaux pour maîtriser les coûts. Chaque nouveau CSA, soutenu par 6 300 sites certifiés Medicare, établit généralement trois à huit salles de procédures polyvalentes, créant une demande substantielle de chaises à haut débit et contribuant à un volume cumulatif significatif.

Les cliniques de détail représentent une autre voie de croissance, avec des opérateurs majeurs comme CVS et Walgreens investissant des milliards pour étendre les sites proposant des examens de santé féminine. Ces cliniques nécessitent des chaises compactes à réglage électrique conçues pour des espaces de 11 m². Les cabinets privés d'obstétrique-gynécologie et les centres de diagnostic continuent de préférer les hybrides électro-hydrauliques qui équilibrent efficacité des coûts et fonctionnalité. Pendant ce temps, les startups de soins mobiles adoptent des chaises pliables à batterie, optimisées pour un déploiement en bordure de trottoir ou dans des centres communautaires.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 41,56 % du chiffre d'affaires total, portée par plus de 6 300 centres chirurgicaux ambulatoires (CSA), des cycles de renouvellement hospitalier en cours et l'application de réglementations d'accessibilité disqualifiant de nombreuses tables à hauteur fixe. L'expansion des cliniques de détail aux États-Unis attire de nouveaux acheteurs non hospitaliers, tandis que les mandats provinciaux canadiens stimulent la demande d'équipements certifiés ISO avec support bilingue.

L'Asie-Pacifique se positionne comme la région à la croissance la plus rapide, avec un CAGR projeté de 7,54 % jusqu'en 2031. Les principaux moteurs comprennent l'initiative Ayushman Bharat de l'Inde, le plan de la Chine visant à établir 1 000 hôpitaux de niveau comté pour les femmes et les enfants, et les modernisations de cliniques financées par la Banque asiatique d'infrastructure et d'investissement (BAII) en Indonésie. Ces développements génèrent une demande significative de chaises électriques et hybrides conformes aux normes ergonomiques de l'OMS. Les fabricants locaux maintiennent des prix compétitifs inférieurs à 2 000 USD, permettant une adoption généralisée même dans les villes de deuxième rang.

En Europe, les systèmes d'achat à payeur unique garantissent des volumes stables mais exercent une pression sur les marges. Les clauses de durabilité dans les contrats d'achat favorisent de plus en plus les fournisseurs proposant des solutions d'économie circulaire. Le marché du Moyen-Orient est bifurqué, avec des chaînes hospitalières haut de gamme du Golfe contrastant avec des initiatives financées par des donateurs dans les régions d'Afrique subsaharienne, qui achètent principalement des solutions manuelles ou hybrides économiques. En Amérique latine, les fluctuations monétaires modèrent la croissance ; cependant, le Brésil et l'Argentine continuent de stimuler une activité régulière d'appels d'offres publics alignée sur les programmes nationaux de santé féminine.

Paysage concurrentiel

En 2024, Stryker, Hill-Rom-Baxter, Midmark et ArjoHuntleigh, tous détenteurs de certifications ISO 13485 et d'approbations multi-juridictionnelles, représentaient collectivement 40 à 50 % du chiffre d'affaires mondial. Stryker a renforcé son leadership sur le marché avec 22,6 milliards USD de ventes et a réalisé sept acquisitions stratégiques pour élargir sa base installée, capitalisant sur des avantages d'échelle. Le marché intermédiaire est porté par des acteurs tels que LINET et Malvestio, ainsi que plusieurs entreprises chinoises et indiennes axées sur des hybrides électro-hydrauliques localisés pour les appels d'offres nationaux. Les nouveaux entrants comblent les lacunes en matière d'IoT, car moins de 5 % des chaises sont actuellement prêtes pour le réseau malgré des preuves d'économies de 30 % sur les temps d'arrêt. Les fournisseurs de composants comme TiMOTION abaissent les barrières à l'entrée pour les assembleurs de niche en proposant des kits d'actionneurs certifiés EN 60601 clés en main.

Les géants des cliniques de détail remodèlent le paysage concurrentiel : CVS contrôle 63 % des points de vente au détail américains, tandis que Walgreens investit 5,2 milliards USD pour ajouter 600 nouveaux sites. Cette consolidation permet aux deux chaînes d'influencer la dynamique du marché en stimulant la demande de formats de chaises propriétaires et de modèles de tarification par abonnement. Pendant ce temps, les restrictions de l'EPA sur les agents stérilisants et les mandats d'accessibilité américains devraient exercer une pression sur les concurrents plus petits, créant des opportunités pour les multinationales riches en capitaux de prendre un avantage concurrentiel grâce à des reconceptions rapides et au financement de la conformité.

Leaders du secteur des chaises d'examen gynécologique

Stryker Corporation

Hill-Rom Holdings Inc. (Baxter)

Schmitz u. Söhne GmbH & Co. KG

Medifa-Hesse GmbH & Co. KG

Midmark Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Midmark Corp., l'un des principaux fournisseurs de solutions médicales axé sur la conception de l'environnement clinique pour améliorer la prestation des soins, a lancé la chaise de procédure Midmark 631. Développée pour mieux répondre aux besoins d'accessibilité des patients d'aujourd'hui, la chaise de procédure Midmark 631 est la première et unique chaise de procédure conforme au Conseil d'accès des États-Unis (USAB).

- Mars 2024 : le fabricant allemand SCHMITZ a lancé une chaise d'examen gynécologique medi-matic avancée, mettant l'accent sur les normes ergonomiques et hygiéniques. Elle établit un nouveau référentiel en matière de chaises médicales, d'examen et chirurgicales.

Périmètre du rapport mondial sur le marché des chaises d'examen gynécologique

Selon le périmètre du rapport, les chaises d'examen gynécologique sont utilisées pour les procédures de diagnostic et de traitement en gynécologie, car ces chaises réduisent le temps d'examen et d'intervention.

Le marché des chaises d'examen gynécologique est segmenté par type de produit (chaise électrique, chaise non électrique et chaise hydraulique), type d'application (cancer gynécologique, troubles menstruels, troubles menstruels, hystérectomie, complications de grossesse et autres applications), utilisateurs finaux (centres chirurgicaux gynécologiques, hôpitaux & cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Non électrique (manuel) |

| Électrique (motorisé) |

| Hydraulique |

| Hybride électro-hydraulique |

| Modèles intelligents / intégrés à l'IoT |

| Hôpitaux |

| Cliniques privées |

| Centres de diagnostic |

| Centres chirurgicaux ambulatoires |

| Cliniques de détail / minute |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Non électrique (manuel) | |

| Électrique (motorisé) | ||

| Hydraulique | ||

| Hybride électro-hydraulique | ||

| Modèles intelligents / intégrés à l'IoT | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques privées | ||

| Centres de diagnostic | ||

| Centres chirurgicaux ambulatoires | ||

| Cliniques de détail / minute | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des chaises d'examen gynécologique d'ici 2031 ?

Le marché devrait atteindre 798,41 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les chaises électriques motorisées progressent à un CAGR de 8,54 % grâce à leurs avantages ergonomiques et en matière de santé numérique.

Pourquoi les centres chirurgicaux ambulatoires sont-ils des acheteurs importants ?

Les centres chirurgicaux ambulatoires recherchent des environnements de soins rentables en ambulatoire et augmentent leurs achats de chaises à un CAGR de 8,87 %.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,54 % alors que les gouvernements développent la capacité hospitalière et clinique.

Comment les règles de l'EPA sur les agents stérilisants affectent-elles les fournisseurs ?

Les OEM doivent valider les méthodes au peroxyde d'hydrogène ou par irradiation, ou reconcevoir les composants, ce qui augmente les coûts de conformité et favorise les acteurs de plus grande taille.

Dernière mise à jour de la page le: