Taille et part du marché des moteurs pas à pas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 33.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs pas à pas par Mordor Intelligence

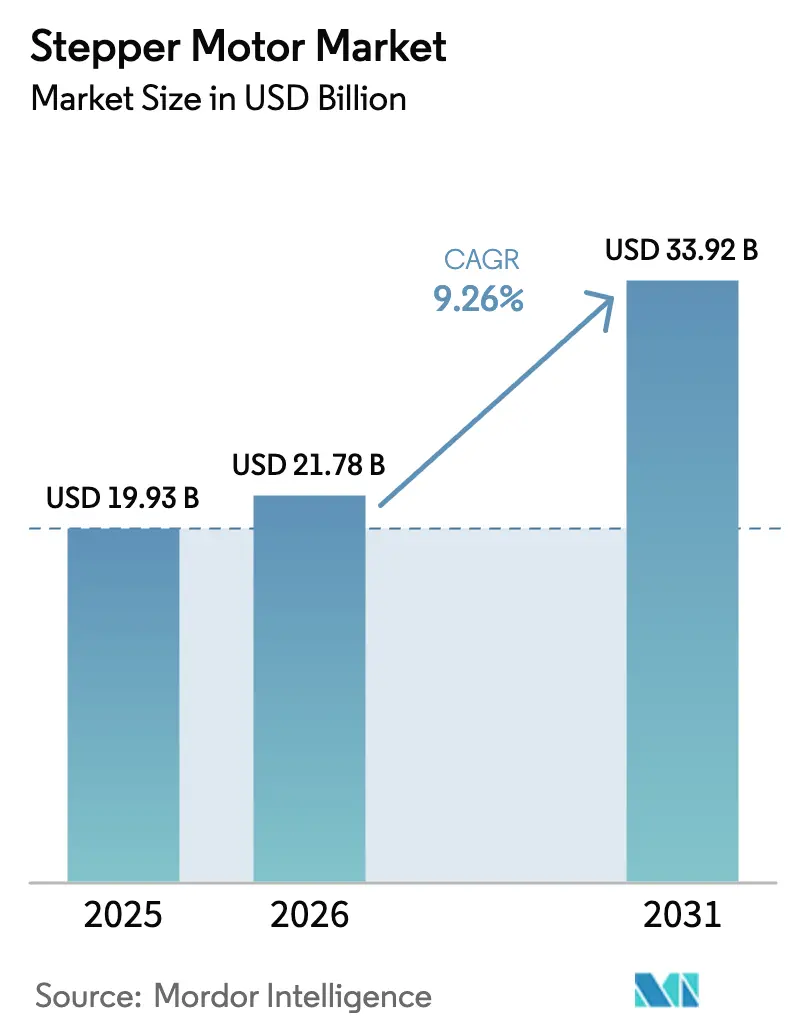

La taille du marché des moteurs pas à pas était évaluée à 19,93 milliards USD en 2025 et devrait croître de 21,78 milliards USD en 2026 pour atteindre 33,92 milliards USD d'ici 2031, à un CAGR de 9,26 % durant la période de prévision (2026-2031). Les investissements dans l'encapsulation de semi-conducteurs, la montée en puissance des déploiements de robots collaboratifs et la migration des architectures de mouvement en boucle ouverte vers la boucle fermée soutiennent cette trajectoire. Les mandats d'efficacité énergétique, notamment dans l'Union européenne, amplifient la demande pour les conceptions en boucle fermée, tandis que les moteurs à réluctance variable gagnent en faveur là où l'efficacité thermique prime sur la densité de couple. La pression sur les prix exercée par les fournisseurs chinois à intégration verticale freine l'expansion des marges, mais les contrôleurs à micrologiciel évolutif et les analyses de maintenance prédictive créent de nouveaux bassins de valeur. Dans l'ensemble, le marché des moteurs pas à pas évolue vers des axes plus intelligents et prêts pour les réseaux, qui équilibrent coût, précision et durabilité.

Principaux enseignements du rapport

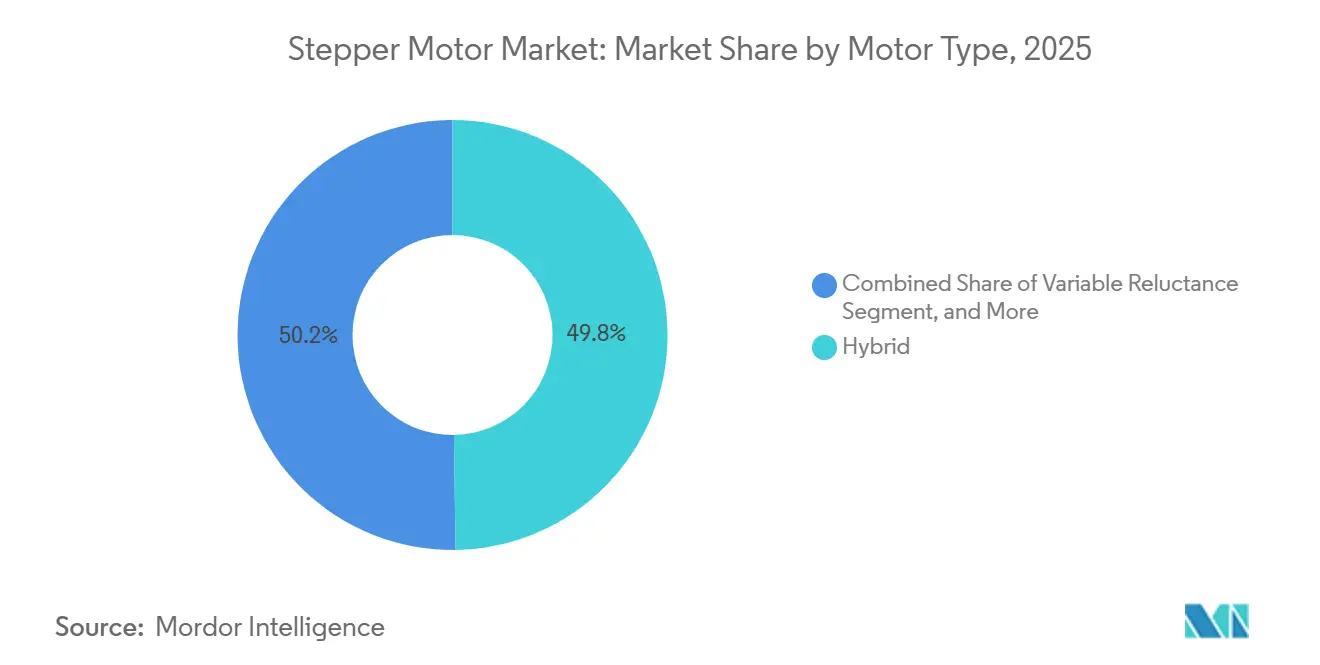

- Par type de moteur, les unités hybrides ont dominé avec une part de marché des moteurs pas à pas de 49,78 % en 2025, tandis que les conceptions à réluctance variable devraient afficher le CAGR le plus rapide de 9,87 % entre 2026 et 2031.

- Par technique d'entraînement, les architectures en boucle ouverte représentaient 63,47 % du marché des moteurs pas à pas en 2025, tandis que les systèmes en boucle fermée devraient connaître la croissance la plus rapide avec un CAGR de 9,61 % jusqu'en 2031.

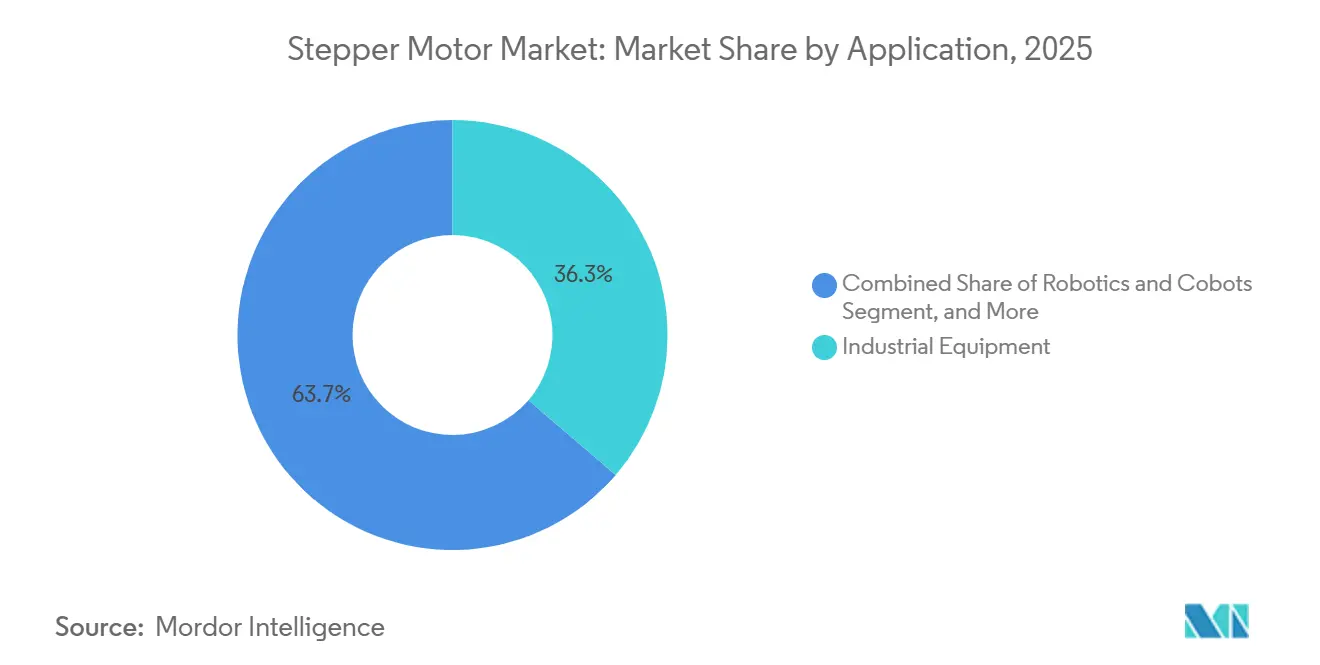

- Par application, les équipements industriels représentaient 36,29 % du chiffre d'affaires en 2025, tandis que la robotique et les cobots devraient progresser au CAGR le plus élevé de 10,24 % durant 2026-2031.

- Par secteur d'utilisation final, la fabrication et l'automatisation industrielle représentaient 42,33 % de la part de marché des moteurs pas à pas en 2025, tandis que les utilisateurs finaux des semi-conducteurs et de l'électronique devraient se développer à un CAGR de 10,68 % sur la même période.

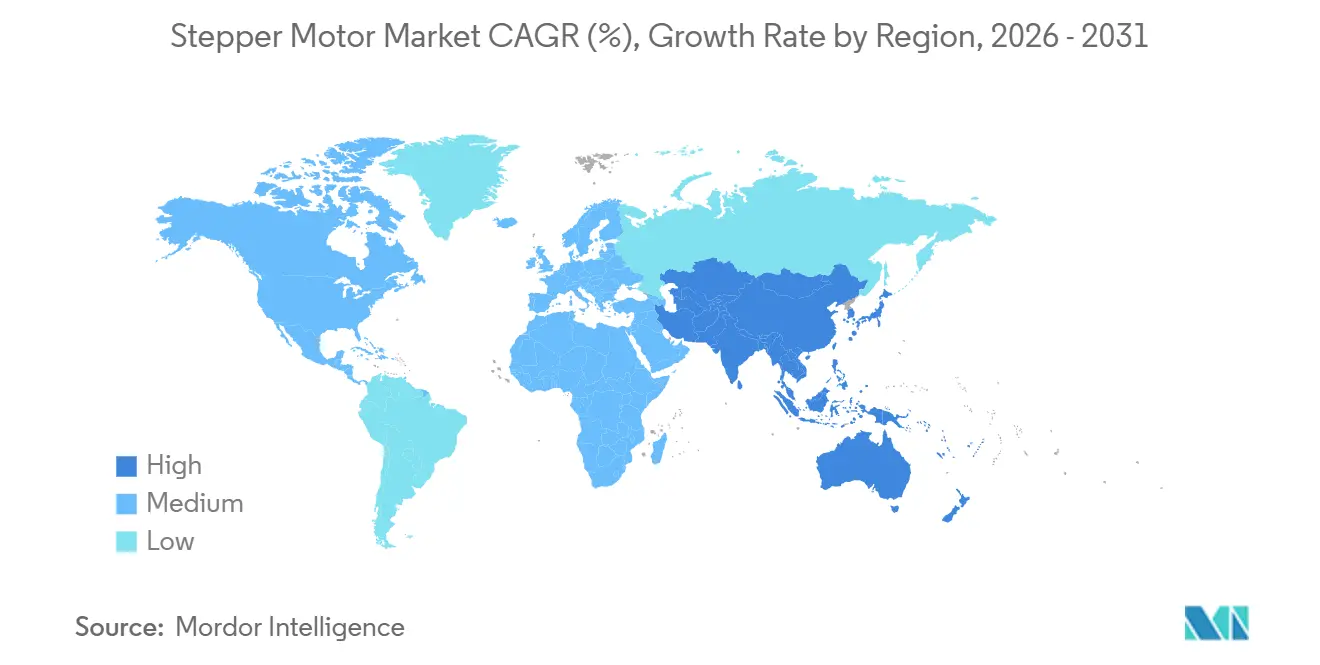

- Par géographie, l'Asie-Pacifique a capturé 48,91 % du marché des moteurs pas à pas en 2025 et devrait également enregistrer le CAGR le plus rapide de 10,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moteurs pas à pas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la robotique et de l'automatisation collaborative | +2.3% | Mondial, cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Montée en puissance des investissements dans les équipements d'encapsulation de semi-conducteurs | +1.9% | Cœur Asie-Pacifique (Chine, Taïwan, Corée du Sud), extension vers l'Amérique du Nord | Court terme (≤2 ans) |

| Demande croissante de contrôle de mouvement de précision dans les dispositifs médicaux | +1.8% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des écosystèmes d'impression 3D et de fabrication de bureau | +1.5% | Mondial, gains précoces en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Transition vers des solutions de moteurs pas à pas en boucle fermée à haute efficacité énergétique | +1.2% | Cœur Europe, Amérique du Nord et Asie-Pacifique suivent | Moyen terme (2-4 ans) |

| Émergence de contrôleurs de moteurs à micrologiciel évolutif sur le terrain | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la robotique et de l'automatisation collaborative

Les installations de robots collaboratifs ont atteint 64 542 unités en 2024, soit une hausse de 12 % en glissement annuel, soulignant le pivot des fabricants vers des cellules d'automatisation flexibles où les humains partagent les espaces de travail avec les machines.[1]Fédération internationale de robotique, "Rapport mondial sur la robotique 2024," ifr.org Les moteurs pas à pas dominent les articulations de cobots avec des charges utiles inférieures à 10 kg, car leur couple de détente intrinsèque assure un freinage passif en cas de coupure de courant, évitant ainsi les coûteux circuits de sécurité redondants requis par les servomoteurs. Les normes ISO 10218 et ISO/TS 15066 plafonnent les forces articulaires admissibles, poussant indirectement les fabricants de moteurs à optimiser les constantes de couple et les enveloppes thermiques. L'Asie-Pacifique reste le principal adoptant de cellules de cobots, les assembleurs d'électronique modernisant les lignes manuelles. Des fournisseurs tels que MinebeaMitsumi livrent des moteurs hybrides de moins de 5 mm pour des prototypes humanoïdes, visant un marché adressable de 3 000 milliards JPY (20,3 milliards USD) d'ici 2030. Ensemble, ces forces accélèrent la pénétration du marché des moteurs pas à pas dans la robotique de nouvelle génération.

Montée en puissance des investissements dans les équipements d'encapsulation de semi-conducteurs

Les dépenses mondiales en équipements de semi-conducteurs ont atteint 109 milliards USD en 2024, les outils d'encapsulation avancée constituant la tranche à la croissance la plus rapide.[2]SEMI, "Ventes mondiales d'équipements de semi-conducteurs," semi.org La Chine à elle seule a dépensé 36,9 milliards USD, en hausse de 12,1 %, tandis que les 32,6 milliards USD de Taïwan reflétaient le plan d'investissement pluriannuel de 65 milliards USD de TSMC. Les moteurs pas à pas en boucle fermée positionnent les machines de collage de puces, les machines de câblage et les étapes d'inspection à ±1 µm sur des plaquettes de 300 mm ; les résolutions des encodeurs dépassent désormais 10 000 impulsions par tour. L'expansion d'Intel en Arizona pour 20 milliards USD consommera 15 000 à 20 000 axes, générant un pic de demande à court terme pour les fournisseurs de systèmes de mouvement nord-américains. Dans l'ensemble, l'investissement dans les semi-conducteurs est désormais le principal contributeur incrémental à la croissance du marché des moteurs pas à pas au cours des deux prochaines années.

Demande croissante de contrôle de mouvement de précision dans les dispositifs médicaux

Les moteurs pas à pas en boucle fermée offrent une répétabilité sous le micron à 40-60 % du coût d'un système à servomoteur, ce qui en fait le choix par défaut pour les pompes à seringue, les robots de manipulation de liquides et les analyseurs de diagnostic. Le guide de compatibilité électromagnétique 2024 de la FDA américaine, aligné sur la norme IEC 60601-1-2, relève les exigences d'immunité à 10 V m⁻¹, poussant les fabricants d'équipements d'origine vers des câblages blindés et des ferrites. Des fournisseurs tels que Faulhaber et Sanyo Denki maintiennent des systèmes ISO 13485 qui simplifient les soumissions 510(k), renforçant leurs positions concurrentielles. Les volumes de robots chirurgicaux dépassant 1 million de procédures annuelles élargissent encore le nombre d'axes installés, bien que les actionneurs piézoélectriques grignotent des niches compatibles IRM.[3]IEEE, "Comparaison de couple entre moteurs pas à pas hybrides et servomoteurs," ieee.org Dans l'ensemble, les exigences de qualité et de conformité du secteur de la santé maintiennent une tarification premium sur le marché des moteurs pas à pas.

Expansion des écosystèmes d'impression 3D et de fabrication de bureau

Le parc installé d'imprimantes 3D de bureau a dépassé 2 millions d'unités en 2024, avec une croissance à deux chiffres intermédiaires, les éducateurs, les amateurs et les micro-usines privilégiant les unités à moins de 1 000 USD. Les moteurs pas à pas hybrides NEMA 17 restent omniprésents car ils maintiennent la position sans retour d'information et s'intègrent facilement avec les micrologiciels open source. Le circuit intégré de pilotage TMC2209 de Trinamic réduit le bruit audible en dessous de 40 dB, supprimant un obstacle majeur à l'adoption. Néanmoins, les modèles haut de gamme tels que le P2S de Bambu Lab utilisent des servomoteurs en boucle fermée pour atteindre des vitesses d'impression supérieures à 300 mm s⁻¹, mettant en évidence une fracture de performance émergente. Pour le segment de masse à moins de 1 000 USD, les moteurs pas à pas devraient conserver leur domination en termes de gains de conception au moins jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites de performance par rapport aux servomoteurs et aux moteurs BLDC | -1.4% | Mondial, impact plus élevé en Amérique du Nord et en Europe (applications à grande vitesse) | Moyen terme (2-4 ans) |

| Pression sur les prix des fabricants asiatiques à bas coût | -1.1% | Mondial, impact le plus élevé dans les segments sensibles aux prix dans toutes les régions | Court terme (≤2 ans) |

| Actionneurs intelligents intégrés cannibalisant les moteurs discrets | -0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Défis de gestion thermique dans les conceptions compactes | -0.5% | Mondial, accent sur l'électronique grand public et les appareils portables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de performance par rapport aux servomoteurs et aux moteurs BLDC

La chute du couple au-delà de 1 500 tr/min et les rapports couple/inertie plus faibles limitent l'adoption des moteurs pas à pas dans les systèmes de prise et de dépose à grande vitesse, les machines à commande numérique et les systèmes de convoyage. Les tests comparatifs de l'IEEE montrent qu'un moteur pas à pas hybride à 200 pas perd 60 % de son couple nominal à 2 000 tr/min, tandis qu'un servomoteur sans cadre conserve 90 %. Bien que les axes à moteur pas à pas coûtent 150 à 300 USD, les servomoteurs à 400-800 USD réduisent les temps de cycle jusqu'à 60 %, justifiant la prime dans les équipements à débit critique. La résonance dans la plage de 200 à 800 tr/min introduit des vibrations supplémentaires, nécessitant des solutions de micropas ou d'amortissement. Par conséquent, les moteurs pas à pas représentent moins de 15 % du marché des machines à commande numérique multi-axes et restent marginaux dans les lignes d'assemblage final automobile.

Pression sur les prix des fabricants asiatiques à bas coût

Changzhou Leili, MOONS' Electric et d'autres fournisseurs chinois proposent des moteurs hybrides NEMA 17 à 30-40 % en dessous des prix japonais et européens, en s'appuyant sur des lignes d'enroulement automatisées et des tailles de commande minimales de 500 unités. Les données d'importation placent les exportations de Leili vers les États-Unis à des centaines d'expéditions annuelles, révélant une pénétration profonde des chaînes d'approvisionnement des fabricants d'équipements d'origine de premier rang. Les acteurs occidentaux établis répliquent avec des catalogues plus larges et une documentation de qualité ISO 13485 ou automobile, mais sacrifient leur marge brute pour rester compétitifs. STMicroelectronics a noté une baisse de 26,6 % en glissement annuel du chiffre d'affaires des pilotes de moteurs au troisième trimestre 2024, attribuant en partie cette baisse à la surproduction des fonderies chinoises. La compression des marges persistera sur les tailles de cadre standard, notamment dans les appareils électroménagers et les imprimantes 3D d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : montée en puissance de l'efficacité à réluctance variable

Les conceptions hybrides représentaient la plus grande part du marché des moteurs pas à pas en 2025, avec une part de 49,78 %, et sont privilégiées pour délivrer plus de 2 N m de couple de maintien dans les cadres NEMA 23 largement utilisés. La demande se tourne désormais vers les unités à réluctance variable, dont la progression est projetée à un CAGR de 9,87 % jusqu'en 2031, car elles réduisent les pertes en cuivre de 20 à 30 % en éliminant les aimants permanents, un avantage dans les actionneurs CVC et les tableaux de bord automobiles. Les modèles à aimant permanent restent pertinents dans les modules de mise au point automatique des appareils photo et les périphériques de bureau où le couple de pointe est inférieur à 0,5 N m et les cycles de service sont intermittents.

La miniaturisation maintient les hybrides sous les projecteurs, MinebeaMitsumi commençant la production en série de moteurs de 3,3 mm adaptés aux haptiques de montres intelligentes et aux articulations de doigts humanoïdes. Les fabricants de moteurs à réluctance variable répliquent avec un coût de nomenclature plus faible, atténuant la pression sur les prix à mesure que les prix du néodyme fluctuent. L'efficacité de la chaîne d'approvisionnement compte également : l'estampage automatisé des laminations et l'enroulement ont réduit les coûts unitaires des hybrides de 40 % depuis 2015, tandis que le couple par ampère a augmenté de 15 à 20 %. Il en résulte un champ concurrentiel équilibré dans lequel l'efficacité énergétique, la volatilité des matières premières et la miniaturisation des produits orientent chacun les décisions de conception des fabricants d'équipements d'origine.

Par technique d'entraînement : l'adoption de la boucle fermée s'accélère

Les systèmes en boucle ouverte ont dominé les déploiements en 2025, soutenus par des nomenclatures inférieures à 120 USD et des décennies de familiarité avec la base installée. La hausse des tarifs d'électricité et les objectifs de durabilité des entreprises poussent désormais les acheteurs vers des architectures en boucle fermée qui réduisent la consommation d'énergie de plus de 40 % en modulant le courant de phase sur la base d'un retour d'information d'encodeur en temps réel. Les prévisions montrent que les expéditions en boucle fermée se développent à un CAGR de 9,61 % jusqu'en 2031, aidées par des fonctionnalités de maintenance prédictive qui transmettent les données de couple et de température aux historiens d'usine.

Les fournisseurs de technologie accélèrent la transition. La famille αSTEP d'Oriental Motor ferme la boucle à 4 kHz et élimine le besoin de contrôleurs de mouvement externes, réduisant le câblage des armoires dans les portiques multi-axes. Le mode d'émulation de moteur pas à pas Compax3 de Parker Hannifin permet aux intégrateurs de remplacer les axes hérités sans réécrire les profils de mouvement, réduisant le risque de modernisation. Des températures d'enroulement plus fraîches, souvent 15 à 20 °C inférieures à celles des homologues en boucle ouverte, prolongent la durée de vie des roulements et permettent des enceintes étanches dans les salles blanches ou les dispositifs médicaux. Ensemble, les économies d'énergie, le câblage simplifié et les intervalles de service plus longs sous-tendent un virage décisif vers des systèmes de mouvement riches en retour d'information.

Par application : la robotique propulse la prochaine vague de croissance

Les équipements industriels, des indexeurs à commande numérique aux machines textiles, représentaient 36,29 % du chiffre d'affaires 2025 mais enregistrent désormais une croissance à un chiffre à mesure que la pénétration de l'automatisation arrive à maturité dans les économies développées. La robotique et les cobots constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 10,24 %, portés par les 64 542 robots collaboratifs expédiés en 2024 qui s'appuient sur le couple de détente des moteurs pas à pas pour le freinage passif dans les espaces de travail partagés. Les dispositifs médicaux et de laboratoire sélectionnent des moteurs pas à pas en boucle fermée pour un dosage sous le micron tout en respectant les règles de compatibilité électromagnétique de la FDA alignées sur la norme IEC 60601-1-2.

Dans l'impression 3D de bureau, les hybrides NEMA 17 restent dominants car les écosystèmes de micrologiciels open source simplifient le réglage, bien que les imprimantes professionnelles se tournent vers des servomoteurs pour des vitesses supérieures à 300 mm s⁻¹. Les tableaux de bord automobiles, les volets CVC et les têtes panoramiques et inclinables pour caméras complètent des utilisations stables mais à marges plus faibles où le faible coût par axe est primordial. L'opportunité de marché globale se concentre sur les cobots avec des charges utiles inférieures à 10 kg, les instruments chirurgicaux et les portiques de fabrication additive, où la précision, la sécurité et l'encombrement compact s'alignent parfaitement avec les atouts des moteurs pas à pas.

Par secteur d'utilisation final : les outils pour semi-conducteurs mènent les intentions de dépenses

La fabrication et l'automatisation industrielle représentaient 42,33 % de la demande 2025, portées par les modernisations des lignes d'emballage et le passage des vérins pneumatiques aux actionneurs électriques. Les clients des semi-conducteurs et de l'électronique devraient connaître la croissance la plus rapide avec un CAGR de 10,68 %, les achats mondiaux d'équipements atteignant 109 milliards USD en 2024, les 36,9 milliards USD dépensés par la Chine soulignant l'urgence de la capacité nationale en puces. Les entreprises de santé et de sciences de la vie adoptent des moteurs pas à pas en boucle fermée pour atteindre un positionnement sous le micron à 40-60 % du coût d'un système à servomoteur, renforçant les marges des fournisseurs sur les marchés réglementés.

Les programmes automobiles restent stables, absorbant des millions de moteurs à faible couple pour les tableaux de bord et les amortisseurs CVC, bien que les entraînements de sièges et de toits ouvrants à plus haute puissance migrent vers le courant continu sans balais. Les niches aérospatiales et de défense exigent des unités tolérantes aux radiations répondant aux normes MIL-STD-810 ou ECSS, où la tarification premium compense les faibles volumes. Les appareils électroménagers, les équipements de bureau et les gadgets pour maison intelligente complètent le paysage, mettant l'accent sur une tarification ultra-basse qui favorise les producteurs chinois à intégration verticale. À mesure que les cycles de dépenses en capital des semi-conducteurs atteignent leur pic, les fabricants d'électronique dépasseront les acheteurs d'automatisation d'usine en tant que principal catalyseur des achats de moteurs pas à pas jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique représentait 48,91 % de la part de marché des moteurs pas à pas en 2025 et devrait croître à un CAGR de 10,29 % jusqu'en 2031. La Chine a mené les dépenses régionales en équipements de semi-conducteurs avec 36,9 milliards USD en 2024, reflétant sa volonté d'autosuffisance en matière de fabrication de puces. Taïwan a suivi, porté par le programme pluriannuel de 65 milliards USD de TSMC pour ajouter des capacités d'encapsulation avancée. Le Japon reste le centre de conception, où MinebeaMitsumi, Sanyo Denki et Oriental Motor ont collectivement généré un chiffre d'affaires en moteurs pas à pas supérieur à 500 milliards JPY (3,4 milliards USD) au cours de l'exercice 2025. Le programme d'incitation liée à la production de l'Inde canalise 26 milliards USD dans l'électronique et les produits pharmaceutiques, ouvrant de nouvelles opportunités pour les fournisseurs de systèmes de contrôle de mouvement.

L'Amérique du Nord détenait une part en pourcentage à deux chiffres intermédiaires en 2025, ancrée par la fonderie Intel en Arizona pour 20 milliards USD qui nécessitera à elle seule des milliers d'axes en boucle fermée. La fabrication concentrée de dispositifs médicaux au Massachusetts et en Californie favorise les fournisseurs certifiés ISO 13485, stimulant les expéditions premium en boucle fermée. Les incitations fiscales fédérales visant à relocaliser l'assemblage électronique stimulent la demande dans les maquiladoras frontalières du Mexique et le Midwest américain. La poussée d'automatisation du Canada dans la transformation alimentaire et l'exploitation minière complète la croissance régionale.

L'Europe détient une part solide portée par le secteur des machines-outils allemand et les directives d'efficacité énergétique de l'UE qui accélèrent les modernisations en boucle fermée. L'expansion de l'Amérique du Sud est concentrée dans la chaîne d'approvisionnement automobile du Brésil et les modernisations de machines agricoles en Argentine, qui favorisent toutes deux les hybrides NEMA 23 optimisés en termes de coût. Le Moyen-Orient et l'Afrique restent naissants, mais l'automatisation logistique aux Émirats arabes unis et les initiatives d'usines intelligentes en Arabie saoudite créent des têtes de pont pour les intégrateurs de systèmes de mouvement. Dans les régions émergentes, les objectifs volontaires d'efficacité de niveau IE4, même pour les moteurs de moins d'un kilowatt, encouragent les fabricants d'équipements d'origine à passer directement aux conceptions riches en retour d'information.

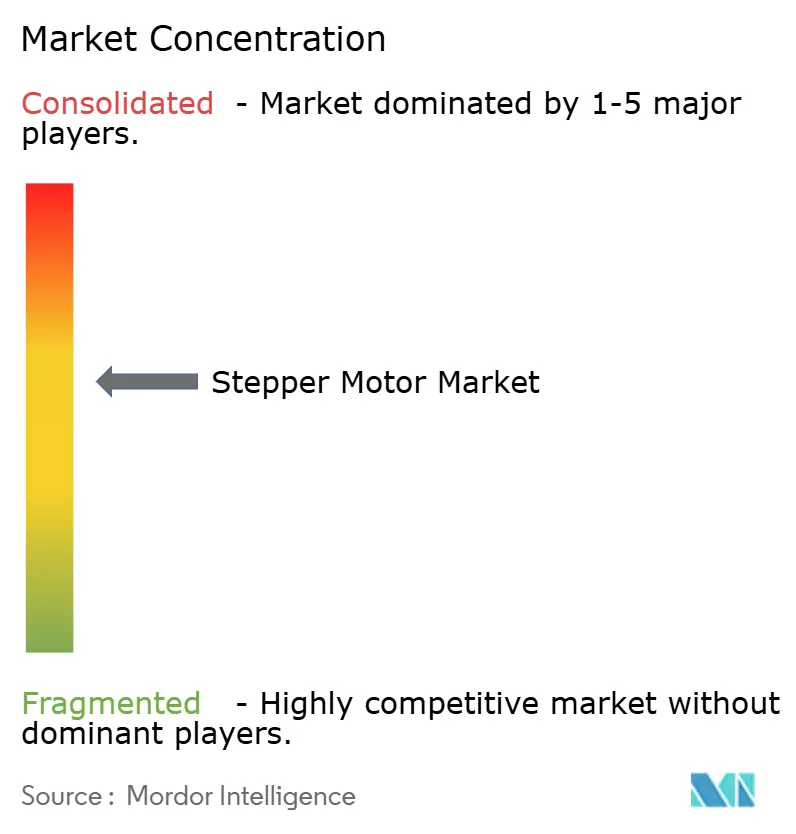

Paysage concurrentiel

L'arène des moteurs pas à pas reste modérément fragmentée : MinebeaMitsumi, Sanyo Denki et MOONS' Electric expédient ensemble plus de 10 millions d'unités hybrides par an, mais représentent moins de 30 % du chiffre d'affaires combiné, laissant une large place aux spécialistes régionaux et aux fabricants sous contrat. L'intégration verticale confère à MinebeaMitsumi une isolation des coûts grâce aux roulements et aux circuits intégrés de pilotage fabriqués en interne, tandis qu'Oriental Motor se distingue par un catalogue de 50 000 références permettant une livraison en une semaine d'arbres, de brides et d'options d'encodeur personnalisés.

Les producteurs chinois s'appuient sur des lignes d'enroulement automatisées et des commandes minimales de 500 unités pour proposer des prix inférieurs de 30 à 40 % aux devis japonais et européens, remodelant la tarification des produits standard pour les moteurs NEMA 17 et NEMA 23. Les fournisseurs occidentaux défendent leur part avec des contrôleurs à micrologiciel évolutif, des analyses de maintenance prédictive et une documentation réglementaire pour les programmes médicaux ou aérospatiaux. STMicroelectronics et Texas Instruments accélèrent la tendance en intégrant des blocs de détection de courant et d'atténuation des interférences électromagnétiques dans des pilotes monopuces, réduisant les composants externes et le temps de conception des circuits imprimés.

Des mouvements stratégiques ponctuent le paysage. L'acquisition en 2024 par Nidec de la division machines-outils de Mitsubishi Heavy Industries sécurise le savoir-faire en matière de laminage de rotors, essentiel pour les conceptions à faible ondulation de couple. Le micrologiciel d'émulation de moteur pas à pas Compax3 de Parker Hannifin permet aux fabricants d'équipements d'origine de remplacer les axes en boucle ouverte sans réécrire les profils de mouvement, débloquant des revenus de modernisation. Renesas a intégré une capacité de mise à jour à distance dans sa gamme de microcontrôleurs RX, permettant aux parcs d'imprimantes 3D de régler à distance les micropas et de réduire les visites de service. Ensemble, la pression sur les coûts, les couches de services numériques et les acquisitions sélectives définissent un marché intensément concurrentiel mais riche en innovations.

Leaders du secteur des moteurs pas à pas

AMETEK Inc.

Anaheim Automation Inc.

Arcus Technology Inc.

ElectroCraft Inc.

Regal Rexnord Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Parker Hannifin a présenté le variateur Compax3S de deuxième génération, ajoutant un serveur OPC UA intégré permettant aux fabricants d'équipements d'origine de diffuser les données de couple, de température et d'énergie des axes de moteurs pas à pas en boucle fermée directement vers les plateformes MES d'usine pour des analyses en temps réel.

- Septembre 2025 : MinebeaMitsumi a achevé une expansion de 210 millions USD de son usine de Hamamatsu et a commencé la production en série de moteurs pas à pas hybrides de 3,3 mm, augmentant la capacité de production annuelle de 120 millions d'unités pour servir les programmes émergents de robots humanoïdes et de dispositifs portables.

- Juin 2025 : MOONS' Electric a lancé le package de moteur pas à pas en boucle fermée iStep, un ensemble moteur-variateur à micrologiciel évolutif avec Wi-Fi intégré permettant le réglage des micropas à distance et la télémétrie de maintenance prédictive pour les imprimantes 3D de bureau et l'automatisation de laboratoire.

- Mars 2025 : Renesas Electronics a lancé le microcontrôleur RX72M+ doté d'une architecture double cœur, d'un double Gigabit Ethernet et d'un moteur de mouvement matériel offrant une résolution de 128 micropas, ciblant les équipements d'encapsulation de semi-conducteurs multi-axes exigeant une répétabilité sous le micron.

Portée du rapport mondial sur le marché des moteurs pas à pas

Le rapport sur le marché des moteurs pas à pas est segmenté par type de moteur (hybride, à aimant permanent, à réluctance variable), technique d'entraînement (boucle ouverte et boucle fermée), application (équipements industriels, robotique et cobots, dispositifs médicaux et de laboratoire, informatique et impression 3D, autres applications), secteur d'utilisation final (fabrication et automatisation industrielle, santé et sciences de la vie, semi-conducteurs et électronique, automobile, aérospatiale et défense, produits de consommation, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hybride |

| À aimant permanent |

| À réluctance variable |

| Boucle ouverte |

| Boucle fermée |

| Équipements industriels |

| Robotique et cobots |

| Dispositifs médicaux et de laboratoire |

| Informatique et impression 3D |

| Autres applications |

| Fabrication et automatisation industrielle |

| Santé et sciences de la vie |

| Semi-conducteurs et électronique |

| Automobile |

| Aérospatiale et défense |

| Produits de consommation |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de moteur | Hybride | ||

| À aimant permanent | |||

| À réluctance variable | |||

| Par technique d'entraînement | Boucle ouverte | ||

| Boucle fermée | |||

| Par application | Équipements industriels | ||

| Robotique et cobots | |||

| Dispositifs médicaux et de laboratoire | |||

| Informatique et impression 3D | |||

| Autres applications | |||

| Par secteur d'utilisation final | Fabrication et automatisation industrielle | ||

| Santé et sciences de la vie | |||

| Semi-conducteurs et électronique | |||

| Automobile | |||

| Aérospatiale et défense | |||

| Produits de consommation | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des moteurs pas à pas en 2031 ?

Il est prévu d'atteindre 33,92 milliards USD d'ici 2031, avec une expansion à un CAGR de 9,26 % à partir de 2026.

Quel type de moteur mène actuellement en termes de part de marché ?

Les moteurs pas à pas hybrides détenaient une part de marché de 49,78 % en 2025, bénéficiant d'une haute densité de couple sans retour d'information.

Pourquoi les systèmes de moteurs pas à pas en boucle fermée gagnent-ils en adoption ?

Ils réduisent la consommation d'énergie de plus de 40 %, assurent la détection de blocage et fournissent des données en temps réel pour la maintenance prédictive, propulsant un CAGR de 9,61 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,29 % jusqu'en 2031, portée par les investissements dans les équipements de semi-conducteurs et l'intégration verticale.

Comment les moteurs pas à pas se comparent-ils aux servomoteurs dans les tâches à grande vitesse ?

Le couple des moteurs pas à pas chute fortement au-delà de 1 500 tr/min, tandis que les servomoteurs maintiennent jusqu'à 90 % du couple nominal à 2 000 tr/min, ce qui conduit les servomoteurs à dominer les applications de prise et de dépose à grande vitesse et les machines à commande numérique.

Quelle tendance stratégique définit la concurrence sur ce marché ?

L'intégration verticale et les contrôleurs à micrologiciel évolutif aident les acteurs établis à défendre leurs marges face aux fabricants asiatiques à bas coût proposant des prix inférieurs de 30 à 40 % sur les cadres standard.

Dernière mise à jour de la page le: