Taille et part de marché de la chromatographie liquide haute performance (HPLC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.62 Milliards de dollars |

| Taille du Marché (2031) | 7.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

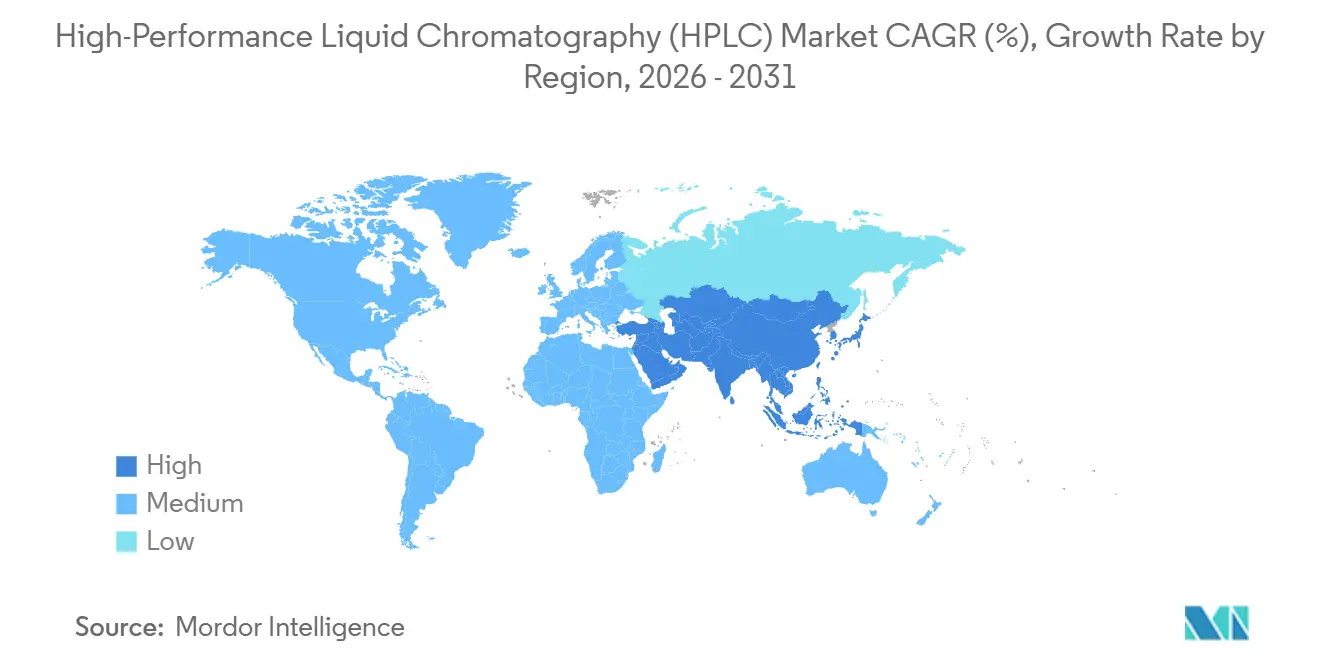

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chromatographie liquide haute performance (HPLC) par Mordor Intelligence

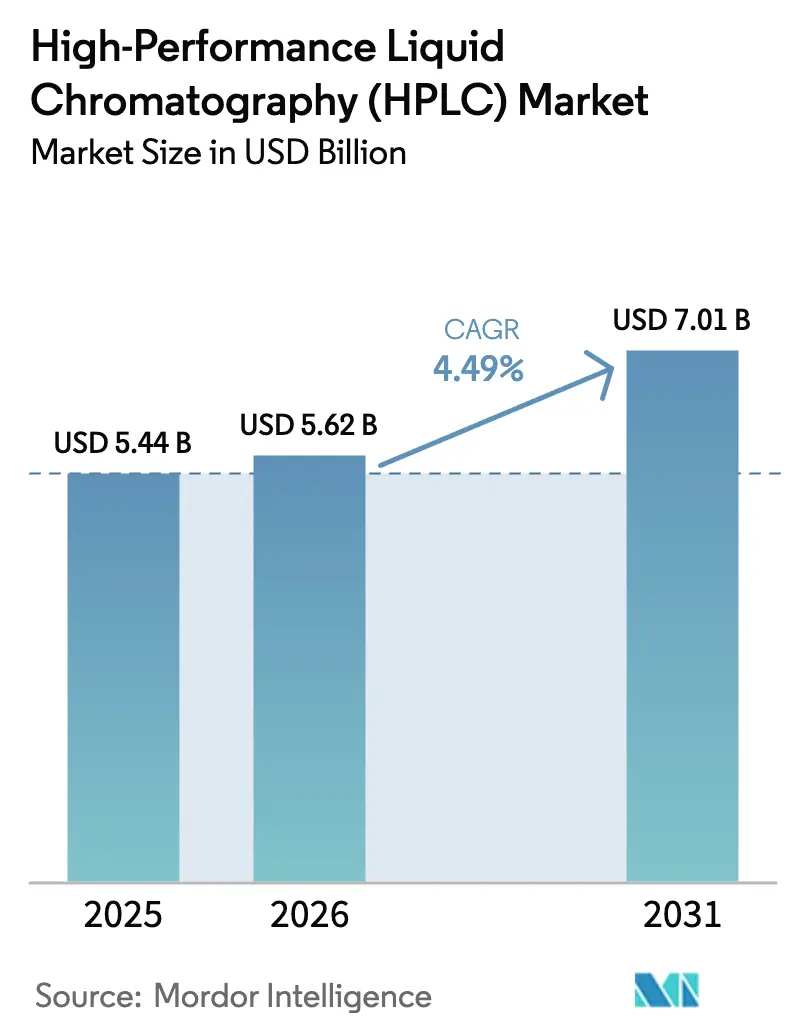

La taille du marché de la chromatographie liquide haute performance (HPLC) devrait passer de 5,44 milliards USD en 2025 à 5,62 milliards USD en 2026 et devrait atteindre 7,01 milliards USD d'ici 2031 à un CAGR de 4,49 % sur la période 2026-2031.

La trajectoire régulière reflète des cycles de vie durables des instruments qui ancrent les ventes récurrentes de consommables, tandis que les pics de demande périodiques proviennent des avancées biopharmaceutiques, des mandats de contrôle qualité mondial plus stricts et de la migration vers des systèmes ultra-haute performance. Les fournisseurs en place accélèrent les mises à jour de plateformes qui regroupent des diagnostics pilotés par l'IA et des accessoires d'économie de solvants pour défendre leurs bases installées. L'adoption croissante dans les laboratoires de sécurité alimentaire, le pivot vers les pipelines d'anticorps et de thérapie génique, et l'harmonisation réglementaire de l'Asie-Pacifique avec les agences occidentales élargissent ensemble l'opportunité adressable du marché de la chromatographie liquide haute performance. L'intensité concurrentielle reste modérée car l'économie de type rasoir-et-lame récompense les fournisseurs capables d'intégrer des chimies de colonnes exclusives dans des méthodes validées, tandis que des niches d'espace blanc dans les puces microfluidiques et la maintenance prédictive invitent des entrants agiles.

Points clés du rapport

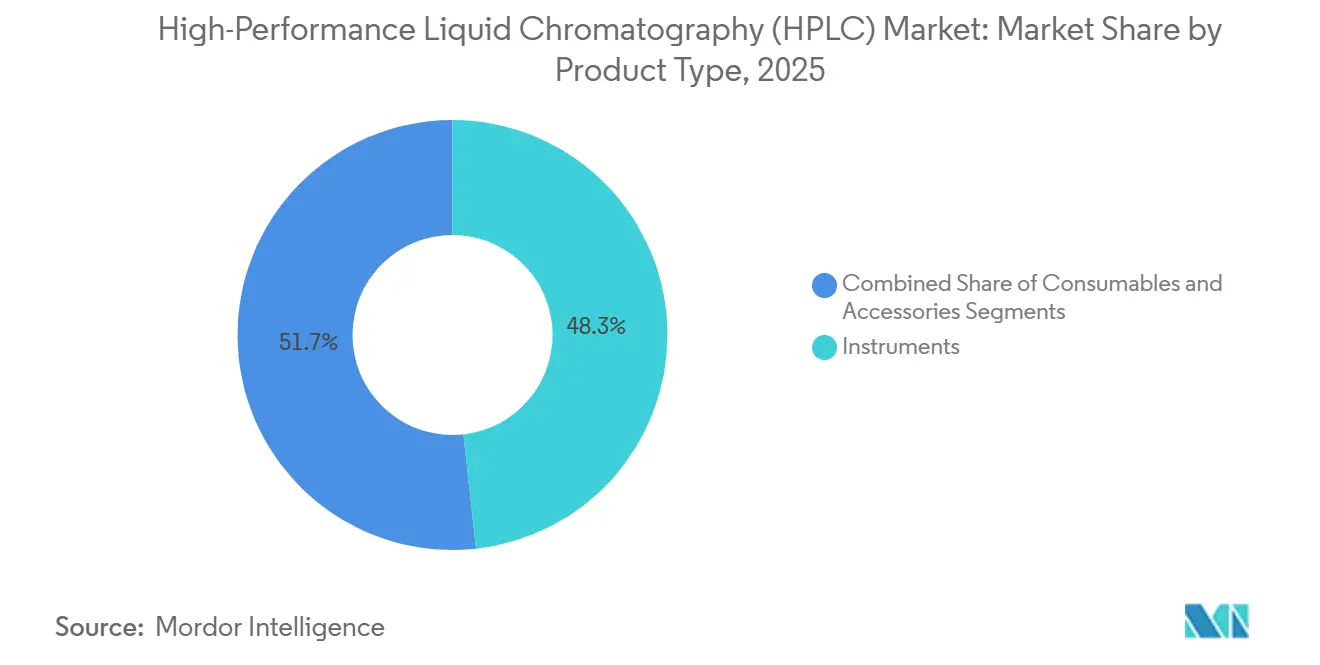

- Par type de produit, les instruments représentaient 48,25 % de la part des revenus en 2025, tandis que les consommables se développent à un CAGR de 8,26 % jusqu'en 2031.

- Par application, les tests alimentaires et des boissons progressent à un CAGR de 7,23 % jusqu'en 2031, tandis que la recherche pharmaceutique et biotechnologique était en tête avec une part de 37,47 % en 2025.

- Par mode de séparation, la phase inverse détenait une part de 53,21 % en 2025, et la HPLC par affinité affiche le CAGR le plus rapide à 8,66 % jusqu'en 2031.

- Par méthode de détection, l'UV/Vis dominait avec une part de 60,72 % en 2025, tandis que la détection par spectrométrie de masse progresse à un CAGR de 7,89 %.

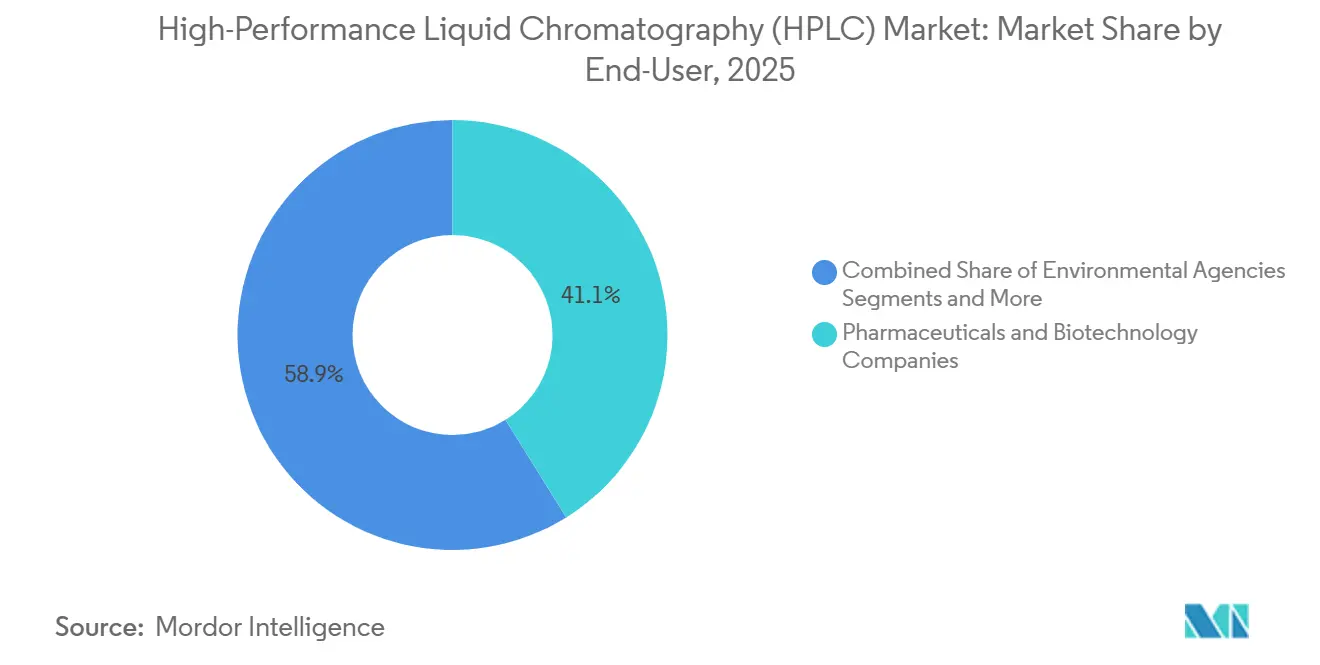

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé une part de 41,12 % en 2025, mais les organisations de recherche sous contrat avancent à un CAGR de 6,34 %.

- Par géographie, l'Amérique du Nord a conservé une part de 37,66 % en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,72 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché de la Chromatographie Liquide Haute Performance (HPLC)*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de biopharmaceutiques et d'anticorps monoclonaux | +1.2% | Amérique du Nord, Europe, Chine, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption croissante dans les tests de sécurité alimentaire et environnementaux | +0.8% | Chine, Inde, Union européenne, Amérique du Nord | Moyen terme (2-4 ans) |

| Importance croissante de l'UHPLC pour le criblage à haut débit | +0.7% | États-Unis, Allemagne, Japon | Court terme (≤ 2 ans) |

| Avancées dans les plateformes HPLC microfluidiques sur puce | +0.5% | États-Unis, Allemagne, Royaume- Uni | Long terme (≥ 4 ans) |

| Intégration de la maintenance prédictive pilotée par l'IA | +0.4% | États-Unis, Canada, Europe occidentale | Moyen terme (2-4 ans) |

| Directives réglementaires strictes pour le contrôle qualité pharmaceutique | +0.9% | Mondial, avec prédominance aux États-Unis, en Europe, en Chine, en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de biopharmaceutiques et d'anticorps monoclonaux

Dix-huit anticorps monoclonaux ont obtenu l'approbation de la FDA en 2024, soutenant un pipeline qui dépend désormais de trains de purification multi-colonnes combinant des modes par affinité, échange d'ions et exclusion stérique pour garantir des seuils de pureté de 99 %.[1]Personnel de la Food and Drug Administration américaine, « Approbations de nouveaux médicaments 2024 », Food and Drug Administration américaine, fda.gov Les fabricants sous contrat sans expertise interne en développement de méthodes acquièrent donc des postes de travail HPLC complets accompagnés de contrats de service fournisseur couvrant la validation et le support du cycle de vie. Les producteurs de biosimilaires en Inde et en Chine font face à des fenêtres de bioéquivalence de 18 mois qui récompensent les méthodes UHPLC validées par rapport aux protocoles hérités, comprimant les cycles d'achat pour les instruments à haut débit. La révision 2025 de l'ICH Q6B par l'Agence européenne des médicaments impose désormais une confirmation orthogonale de la glycosylation, stimulant la demande de configurations à double détecteur associant l'UV à la fluorescence ou à la spectrométrie de masse. Les vecteurs de thérapie cellulaire et génique nécessitent la quantification de l'ADN plasmidique résiduel à des niveaux de parties par milliard, catalysant l'innovation en matière de colonnes vers des lits de particules inférieures à 2 µm capables de résister à des pressions de fonctionnement de 18 000 psi. Collectivement, ces facteurs élargissent l'empreinte du marché de la chromatographie liquide haute performance dans l'analyse des bioprocédés.

Adoption croissante dans les tests de sécurité alimentaire et environnementaux

La règle finale sur les contrôles préventifs de la FDA américaine a ajouté un dépistage obligatoire des mycotoxines pour les céréales importées, déclenchant environ 2 500 placements d'instruments dans les laboratoires frontaliers en 2024.[2]Personnel de la Food and Drug Administration américaine, « La FDA met à jour le programme de conformité relatif aux mycotoxines dans les aliments humains nationaux et importés », Food and Drug Administration américaine, fda.gov La Chine a publié 47 nouvelles normes de sécurité alimentaire en 2025, la plupart citant la HPLC comme technique de référence pour les pesticides, déplaçant ainsi les budgets provinciaux vers les colonnes et les packs de solvants plutôt que vers les alternatives par chromatographie en phase gazeuse.[3]Zhuohong Wang et Xiong Yuyang, « 47 normes nationales de sécurité alimentaire publiées », Service agricole étranger, fas.usda.gov L'Union européenne a intégré la HPLC-MS dans sa mise à jour 2024 de la directive sur l'eau potable pour surveiller les composés PFAS dépourvus de chromophores. Le Brésil oblige désormais la vérification des aflatoxines dans les exportations de café par HPLC, illustrant comment les économies émergentes modernisent leurs installations pour répondre aux seuils de l'UE, ce qui à son tour fertilise la demande régionale sur le marché de la chromatographie liquide haute performance. Les tests d'authenticité de l'huile d'olive et du miel élargissent davantage le débit des colonnes en appliquant des empreintes chromatographiques pour vérifier l'origine géographique pour l'étiquetage premium.

Importance croissante de l'UHPLC pour le criblage à haut débit

Fonctionnant au-delà de 15 000 psi, l'UHPLC a réduit les analyses de routine de 30 minutes à moins de 5 minutes, permettant aux groupes de découverte pharmaceutique de cribler environ 1,2 million de composés par an, selon une enquête 2025 du Journal of Medicinal Chemistry. Bien qu'un système UHPLC coûte environ 150 000 USD contre 50 000 USD pour les unités conventionnelles, les laboratoires à forte utilisation récupèrent la prime en 18 mois grâce à la consolidation des instruments. De nouvelles colonnes chirales à base de polysaccharides inférieures à 2 µm résolvent désormais les énantiomères en moins de 3 minutes, alimentant des modèles de service d'organisations de recherche sous contrat facturés par injection plutôt que par lot d'échantillons. Des facteurs de forme compacts inférieurs à 0,5 m² et une consommation électrique inférieure à 500 W apportent les capacités UHPLC aux universités d'Asie du Sud-Est et d'Amérique latine où les contraintes d'infrastructure limitaient autrefois l'adoption. La consommation de solvants reste un point de friction ; des débits plus élevés peuvent doubler la consommation d'acétonitrile, de sorte que les fournisseurs intègrent des boucles de recyclage et des logiciels d'optimisation des méthodes, renforçant la traction des consommables sur le marché de la chromatographie liquide haute performance.

Avancées dans les plateformes HPLC microfluidiques sur puce

Des puces microfluidiques pas plus grandes qu'une carte de crédit intègrent désormais des vannes d'injection, des canaux de séparation et une détection UV sur puce, atteignant une corrélation de 90 % avec les systèmes de paillasse dans une validation d'Analytical Chemistry de 2024. Les coûts de production ont chuté à environ 50 USD par puce, mais la fragilité du verre et l'absence de normes de connecteurs freinent la commercialisation en dehors de la recherche. Le brevet 2025 d'Agilent sur une puce polymère avec mélange de gradient intégré signale une couverture des acteurs en place, même s'ils privilégient les colonnes conventionnelles riches en consommables. Les consortiums académiques open source pourraient accélérer la marchandisation si les régulateurs acceptent les flux de travail sur puce pour la validation des méthodes, un changement qui pourrait fragmenter le marché de la chromatographie liquide haute performance. L'intégration avec la spectrométrie de masse reste difficile car les faibles débits en nanolitres réduisent l'efficacité d'ionisation, confinant les plateformes sur puce aux analytes accessibles à la détection UV et retardant leur utilisation en protéomique.

Analyse de l'Impact des Freins du Marché de la Chromatographie Liquide Haute Performance (HPLC)*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des instruments et de la maintenance | -0.6% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de chromatographistes qualifiés | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pression réglementaire vers des techniques analytiques plus écologiques | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Concurrence des technologies de séparation alternatives | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments et de la maintenance

Les systèmes d'entrée de gamme au prix de 40 000 USD escaladent à plus de 250 000 USD lorsque la compatibilité avec la spectrométrie de masse et les logiciels CFR Partie 11 sont inclus, intimidant les petits laboratoires dans les économies émergentes. Les contrats de service annuels ajoutent encore 8 à 12 % du prix d'achat, mais renoncer à la maintenance du fabricant d'équipement d'origine annule souvent les garanties et compromet la conformité réglementaire. Les sites à haut débit peuvent consommer 30 colonnes par an à 500 à 1 500 USD chacune, portant le coût total de possession au-delà de 500 000 USD sur dix ans, une barrière qui allonge les cycles de remplacement et freine la croissance du marché de la chromatographie liquide haute performance. Les modèles de location-vente offrent un soulagement mais imposent des coûts d'intérêt proches de 8 %, et les clauses restreignent fréquemment les acheteurs aux consommables du fournisseur.

Pénurie de chromatographistes qualifiés

Une enquête 2025 de l'American Chemical Society a révélé que 38 % des laboratoires peinent à recruter des analystes formés à la HPLC, alors que les inscriptions universitaires en chimie analytique diminuent. Former des novices à la gestion de l'optimisation des gradients, des métriques d'aptitude du système et des logiciels de piste d'audit prend jusqu'à 18 mois, retardant les gains de productivité. Les instruments modernes fusionnent la fluidique, l'électronique et l'informatique, exigeant des ensembles de compétences hybrides rares dans les centres de production d'Asie-Pacifique. Les cours de certification organisés par les fournisseurs couvrent les opérations de base mais transmettent rarement les compétences de dépannage, prolongeant les temps d'arrêt lorsque des pics fantômes ou une dérive de rétention surviennent. La dépendance à des spécialistes expatriés élève les coûts pour les fabricants en Inde et en Chine, resserrant les marges du marché de la chromatographie liquide haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Chromatographie Liquide Haute Performance (HPLC)

Par type de produit :

les consommables dépassent les instrumentsLes consommables devraient croître à 8,26 % jusqu'en 2031, soit près du double du marché global de la chromatographie liquide haute performance. Le renouvellement des colonnes toutes les 200 à 500 injections, la consommation de solvants qui représente en moyenne 10 à 20 L d'acétonitrile par semaine, et les packs de tampons propriétaires renforcent ensemble une traction régulière des consommables. Le segment des instruments, qui a capturé 48,25 % en 2025, se développe plus lentement car les châssis UHPLC robustes restent utilisables pendant plus de 10 ans avec une maintenance régulière.

Les innovations en matière de colonnes prolongent la durée de vie jusqu'à 50 %, mais les pressions UHPLC plus élevées accélèrent l'usure, assurant une demande récurrente. Les accessoires — passeurs d'échantillons automatiques, dégazeurs, fours à colonnes — ajoutent des mises à niveau incrémentielles lorsque les laboratoires modernisent les systèmes hérités pour la conformité à l'intégrité des données. Les fournisseurs tirant parti de l'économie de type rasoir-et-lame sécurisent des positions durables sur le marché de la chromatographie liquide haute performance, en particulier lorsque les méthodes validées intègrent des chimies de colonnes exclusives.

Par application :

les tests alimentaires gagnent en dynamismeLes tests alimentaires et des boissons progressent à un CAGR de 7,23 % jusqu'en 2031, portés par les réglementations à l'importation, les scandales de contamination et la vérification de l'authenticité. La recherche pharmaceutique et biotechnologique représente toujours la plus grande tranche avec 37,47 % en 2025, mais sa part s'érode à mesure que la concurrence des génériques comprime les budgets de R&D et que les biologiques s'appuient sur des analyses orthogonales.

Le diagnostic clinique croît lentement car les immunodosages au point de soins remplacent de nombreux tests HPLC, reléguant la chromatographie aux panels spécialisés. La surveillance environnementale reste stable, tandis que les laboratoires médico-légaux élargissent l'utilisation pour le profilage des drogues saisies et la toxicologie. La diversification de la demande amortit le marché de la chromatographie liquide haute performance contre les fluctuations cycliques des dépenses d'investissement pharmaceutiques.

Par mode de séparation :

la HPLC par affinité en forte progressionLes systèmes en phase inverse détenaient 53,21 % des revenus de 2025, portés par la polyvalence pour les petites molécules, mais la HPLC par affinité affiche le CAGR le plus fort à 8,66 %, reflétant la croissance des anticorps monoclonaux. L'échange d'ions et l'exclusion stérique restent essentiels pour les analyses des variants de charge et d'agrégation, bien que les longs temps d'exécution contraignent le débit.

L'adoption de la HPLC par affinité s'accélère dans les centres de fabrication de biosimilaires en Asie, où des configurations multi-colonnes purifient des projets d'anticorps simultanés. Les méthodes en phase inverse font face à un examen de durabilité pour la consommation d'acétonitrile, encourageant des systèmes tampons plus écologiques qui pourraient subtilement faire évoluer les préférences du marché de la chromatographie liquide haute performance au cours de la prochaine décennie.

Par méthode de détection :

la spectrométrie de masse en ascensionLes détecteurs UV/Vis dominaient avec une part de 60,72 % en 2025 grâce aux références compendiales, mais les détecteurs par spectrométrie de masse progressent à un CAGR de 7,89 %, portés par la baisse des prix des triples quadripôles et l'expansion des ensembles de données en métabolomique. Les détecteurs à fluorescence, à indice de réfraction et électrochimiques occupent des niches spécialisées mais représentent conjointement une part minoritaire.

Les systèmes à temps de vol haute résolution prennent désormais en charge le profilage de routine des impuretés, érodant les installations UV uniquement dans les laboratoires de développement de médicaments. À mesure que les coûts d'investissement tombent en dessous de 200 000 USD, l'adoption de la LC-MS augmente parmi les organisations de recherche sous contrat de niveau intermédiaire et les centres académiques, élargissant le marché adressable de la chromatographie liquide haute performance.

Par utilisateur final :

les organisations de recherche sous contrat captent des partsLes entreprises pharmaceutiques et biotechnologiques ont conservé une part de 41,12 % en 2025, mais les organisations de recherche sous contrat avancent à un CAGR de 6,34 %, reflétant le passage du secteur vers des modèles allégés en actifs. Les instituts académiques affichent une expansion minimale en raison des cycles de subventions, tandis que les laboratoires hospitaliers migrent vers des dispositifs au point de soins, plafonnant la demande de HPLC.

Les agences environnementales maintiennent un rythme de remplacement régulier régi par la surveillance statutaire, tandis que les entreprises de transformation alimentaire internalisent les tests pour protéger les chaînes d'approvisionnement. La dynamique d'externalisation garantit que les laboratoires des organisations de recherche sous contrat restent un moteur de croissance essentiel au sein du marché de la chromatographie liquide haute performance.

Analyse géographique

Marché de la Chromatographie Liquide Haute Performance (HPLC) en Amérique du Nord

L'Amérique du Nord a représenté 37,66 % des revenus de 2025 grâce aux normes de validation imposées par la FDA, qui stipulent des analyses HPLC en triplicata pour chaque libération de lot. Un parc installé vieillissant — 40 % des systèmes dépassent 10 ans d'ancienneté — constitue un vivier de remplacement propice, les fournisseurs proposant des crédits de reprise vers des plateformes UHPLC dotées d'intelligence artificielle. Le Canada et le Mexique contribuent à une croissance incrémentale, ce dernier bénéficiant du rapprochement des chaînes d'approvisionnement qui implante des laboratoires analytiques à proximité des sites de fabrication afin de raccourcir la logistique.

Marché de la Chromatographie Liquide Haute Performance (HPLC) en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 6,72 % jusqu'en 2031, la Chine, l'Inde et la Corée du Sud renforçant leur alignement sur les normes BPF des agences occidentales. L'amendement de 2024 à la loi chinoise sur l'administration des médicaments impose des tests chromatographiques même pour les médicaments traditionnels, tandis que les producteurs génériques indiens investissent dans des mises à niveau de l'intégrité des données pour satisfaire aux observations de la FDA. Les exportateurs d'Asie du Sud-Est adoptent la HPLC pour respecter les limites de résidus de pesticides de l'UE, diffusant la demande en Thaïlande, au Vietnam et en Indonésie et élargissant le marché régional de la Chromatographie Liquide Haute Performance.

Marché de la Chromatographie Liquide Haute Performance (HPLC) en EMEA et en Amérique du Sud

L'Europe affiche une adoption régulière, ancrée par les directives de l'EMA et de l'EFSA. Les nations d'Europe occidentale modernisent leurs parcs avec des accessoires d'économie de solvants alignés sur le Pacte vert européen, et les secteurs de l'huile d'olive et du vin d'Europe du Sud déploient des tests d'authenticité par HPLC pour sécuriser les labels d'appellation d'origine. L'Europe de l'Est attire des investissements pharmaceutiques à la recherche d'une production basée dans l'UE mais rentable, orientant les placements d'instruments vers la Pologne et la République tchèque. Le Moyen-Orient & l'Afrique et l'Amérique du Sud maintiennent des parts modestes, mais l'investissement public dans la sécurité alimentaire et la fabrication locale de médicaments soutient une croissance incrémentale, le Brésil et les États du GCC menant l'adoption régionale.

Paysage concurrentiel

Le marché de la chromatographie liquide haute performance présente une concentration modérée. Ces acteurs en place fidélisent leurs clients grâce à des contrats de service pluriannuels qui associent la maintenance préventive à l'approvisionnement exclusif en consommables, élevant les barrières au changement. Pourtant, les start-ups de puces microfluidiques et les entrants axés sur les logiciels remettent en question cette emprise en proposant des architectures ouvertes qui accueillent des colonnes et des détecteurs tiers.

La différenciation des produits s'oriente désormais vers l'informatique. L'assistant de développement de méthodes piloté par l'IA d'Agilent recommande des gradients à partir de bibliothèques de structures moléculaires, réduisant les cycles de développement. La plateforme d'analyse cloud de Waters agrège les chromatogrammes de plusieurs installations, employant des modèles multivariés pour signaler en temps réel les légères déviations de lots. Ces pivots logiciels transforment le matériel en passerelles vers des revenus d'abonnement récurrents, recadrant les enjeux concurrentiels au sein du marché de la chromatographie liquide haute performance.

Les perturbateurs font face à l'inertie réglementaire, car les entreprises pharmaceutiques privilégient les plateformes avec des précédents documentés dans les soumissions à la FDA. L'accréditation ISO 17025 dissuade davantage le matériel non éprouvé. Néanmoins, un espace blanc subsiste dans les instruments robustes et alimentés par batterie pour l'évaluation de l'eau sur site et la surveillance des médicaments au point de soins, où les systèmes à grande empreinte des acteurs en place peinent. Les partenariats stratégiques, tels que l'alliance biopharma 2024 de Shimadzu et la licence croisée de brevets microfluidiques de Waters, illustrent comment les leaders se couvrent contre l'érosion tout en renforçant les écosystèmes installés.

Leaders du secteur de la chromatographie liquide haute performance (HPLC)

Waters Corporation

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Chromatographie Liquide Haute Performance (HPLC)

- Agilent Technologies

- Bio-Rad Laboratories

- Danaher

- Gilson

- Hamilton Company

- Hitachi

- Jasco Inc.

- Knauer Wissenschaftliche Geräte

- LECO

- Merck KGaA (MilliporeSigma)

- Restek

- Revvity Inc

- Shimadzu

- Thermo Fisher Scientific

- Tosoh

- Trajan Scientific

- Waters Corporation

- YMC Co., Ltd.

Lire l'Analyse des Entreprises du Marché de la Chromatographie Liquide Haute Performance (HPLC)

Développements Récents du Secteur sur le Marché de la Chromatographie Liquide Haute Performance (HPLC)

- Septembre 2025 : Agilent a lancé les colonnes HPLC Altura Ultra Inert optimisées pour le contrôle qualité des peptides GLP-1 et des oligonucléotides.

- Septembre 2025 : Infitek a dévoilé les systèmes HPLC-W3200, HPLC-W3400 et HPLC-6000, mettant en avant des améliorations de fiabilité pour les clients mondiaux.

- Avril 2025 : Waters a élargi sa gamme Alliance iS Bio avec une détection intégrée par barrette de photodiodes pour rationaliser les flux de travail de contrôle qualité.

- Mars 2025 : Axcend a présenté un système à faible débit de la taille d'une paume avec un passeur d'échantillons automatique de 40 flacons, permettant une analyse en temps réel au point de prélèvement.

- Novembre 2024 : L'Institut Berthiaume pour la santé de précision et Waters Corporation ont organisé un atelier de formation HPLC qui a délivré des micro-accréditations numériques aux étudiants diplômés participants.

Marché de la Chromatographie Liquide Haute Performance (HPLC) Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché de la chromatographie liquide haute performance (HPLC) couvre l'ensemble des nouveaux instruments de paillasse ou sur pied, des colonnes associées, des solvants et des petits accessoires utilisés pour séparer, identifier et quantifier des analytes lorsque des liquides sont poussés à travers des colonnes remplies sous haute pression. Cette étude inclut les formats conventionnels, ultra-haute pression, nano et micro-puce, fabriqués en usine et commercialisés à des fins de recherche, de contrôle qualité et de diagnostic dans les laboratoires de sciences de la vie, chimiques, alimentaires, environnementaux et médico-légaux du monde entier.

Exclusion du périmètre : les kits de cartouches jetables intégrés dans les analyseurs au point de soin et les méthodes de chromatographie basées sur les principes gazeux, en couche mince ou sur papier sont hors périmètre.

Segments couverts dans ce rapport

- Par type de produit

- Instruments

- Consommables

- Accessoires

- Par application

- Recherche pharmaceutique et biotechnologique

- Diagnostic clinique

- Tests alimentaires et des boissons

- Analyse environnementale

- Science médico-légale

- Autres applications industrielles

- Par mode de séparation

- HPLC en phase inverse

- HPLC par échange d'ions

- HPLC par exclusion stérique

- HPLC par affinité

- HPLC par interaction hydrophobe

- Autres modes

- Par méthode de détection

- Détecteurs UV/Vis

- Détecteurs à fluorescence

- Détecteurs à indice de réfraction

- Détecteurs par spectrométrie de masse

- Détecteurs électrochimiques

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Hôpitaux et cliniques

- Agences environnementales

- Entreprises alimentaires et des boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de laboratoire, des ingénieurs de service tiers, des directeurs de distribution et des consultants réglementaires en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Ces échanges ont permis de confirmer les cycles de remplacement, les ratios de consommation des consommables et les écarts d'ASP régionaux, puis d'aider à valider les résultats préliminaires de la recherche documentaire avant la modélisation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que les autorisations 510(k) de la FDA américaine, les dossiers d'étiquetage de l'Agence européenne des médicaments, les dépenses de R&D liées à la santé de la Banque mondiale, les codes commerciaux de l'OCDE pour les instruments HS 9018.90 et les articles évalués par des pairs indexés sur PubMed, qui permettent ensemble de cartographier la base installée et la répartition des applications. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails nationaux d'approvisionnement ont apporté des informations sur les prix, tandis que D&B Hoovers et Questel ont fourni des ventilations de revenus et des tendances en matière de brevets. Ces sources constituent le fondement de la courbe de demande historique. Les exemples cités illustrent notre approche ; de nombreuses références supplémentaires ont été consultées à des fins de triangulation et de clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la base installée, combinant les registres de production, les flux d'importation-exportation et les intervalles de remplacement moyens, a fourni le volume de demande initial pour 2025, que nous avons recoupé avec des agrégations ascendantes sélectives des revenus des fournisseurs et des estimations d'ASP × volume échantillonnées. Les variables clés du modèle comprennent la base installée en laboratoire, le cycle de remplacement moyen sur cinq ans, les dépenses de R&D pharmaceutique, le nombre d'essais de recherche clinique, la consommation de solvants par analyse et le glissement de la prime de prix des systèmes conventionnels vers les systèmes UHPLC. Une régression multivariée, complétée par une superposition de tendance ARIMA, projette chaque facteur et produit la trajectoire de valeur 2025-2030 ; les retours d'experts guident la pondération des scénarios là où une volatilité historique existe. Les lacunes apparaissant dans les échantillons ascendants sont extrapolées à l'aide de références de pénétration régionale issues des entretiens primaires.

Cycle de validation des données et de mise à jour

Avant validation, un analyste effectue des contrôles de variance par rapport aux indicateurs externes de prix et d'échanges commerciaux, en soumettant les valeurs aberrantes à un examen. Les rapports sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires lorsque des événements réglementaires, macroéconomiques ou technologiques influencent de manière significative une variable centrale. Une vérification de cohérence de dernière minute est effectuée juste avant la livraison afin que les clients reçoivent toujours la vue la plus récente.

Comment la taille du marché de la chromatographie en phase liquide à haute performance (HPLC) de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des compléments de services et des intervalles de renouvellement différents, et parce que les conversions de devises varient.

Les principaux facteurs d'écart sont généralement des périmètres élargis qui mélangent des contrats de service, des unités reconditionnées ou des techniques de chromatographie adjacentes, ou encore des taux d'adoption optimistes pour les systèmes UHPLC émergents qui manquent de validation sur le terrain. Mordor maintient un périmètre plus strict sur le nouveau matériel et les consommables immédiats, utilise des actualisations annuelles plutôt que des références statiques pluriannuelles, et convertit les revenus aux taux de change annuels moyens pour atténuer la volatilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,22 Md USD (2025) | Mordor Intelligence | - |

| 5,25 Md USD (2025) | Global Consultancy A | Inclut les systèmes reconditionnés et les contrats de service pluriannuels |

| 5,65 Md USD (2025) | Industry Analytics B | Applique une pénétration UHPLC agressive et inclut les équipements de recyclage des solvants |

La comparaison montre qu'une fois les ajouts redondants supprimés, le périmètre rigoureux de Mordor, les hypothèses vérifiées par les facteurs et la cadence de mise à jour annuelle fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la chromatographie liquide haute performance en 2031 ?

Le marché devrait atteindre 7,01 milliards USD d'ici 2031.

Quel domaine d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les tests alimentaires et des boissons devraient se développer à un CAGR de 7,23 %, le plus élevé parmi toutes les applications.

Pourquoi les consommables surpassent-ils les instruments ?

Les besoins récurrents en colonnes et en solvants, combinés au verrouillage par validation des méthodes, propulsent le CAGR de 8,26 % des consommables par rapport aux cycles de remplacement plus lents des instruments.

Quelle région contribuera le plus aux nouveaux revenus ?

L'Asie-Pacifique, avec un CAGR de 6,72 %, ajoutera les revenus incrémentiels les plus importants grâce à l'harmonisation réglementaire et à l'expansion de la fabrication.

Quelle méthode de détection gagne en dynamisme par rapport à l'UV/Vis ?

Les détecteurs par spectrométrie de masse progressent à un CAGR de 7,89 % sur la base de l'adoption de la protéomique et de la métabolomique.

Dernière mise à jour de la page le: