Taille et part du marché du SSD Caching

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.84 Milliards de dollars |

| Taille du Marché (2031) | 116.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

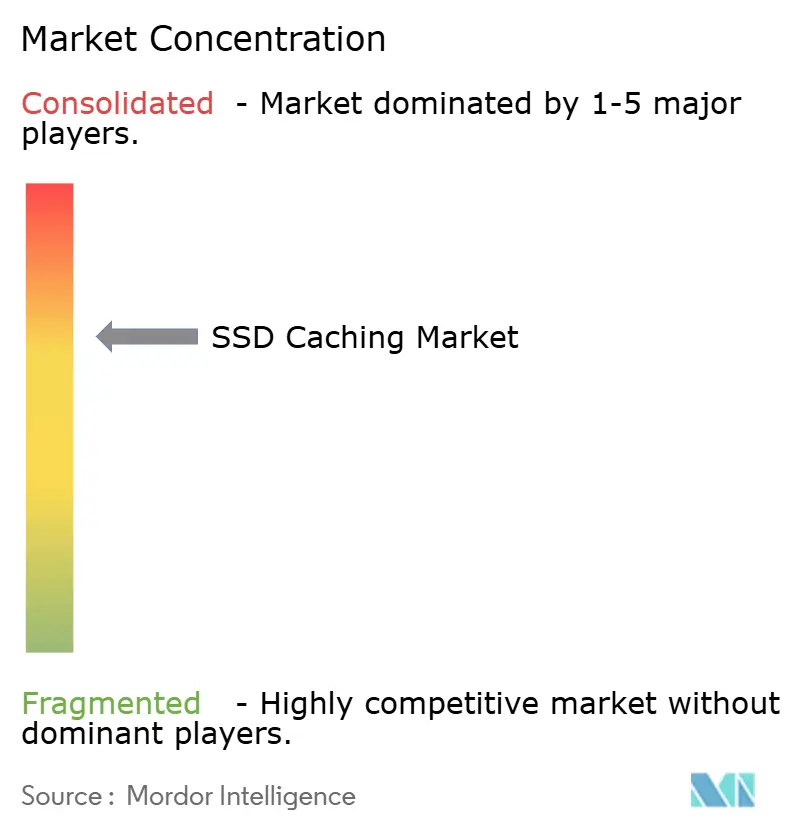

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du SSD Caching par Mordor Intelligence

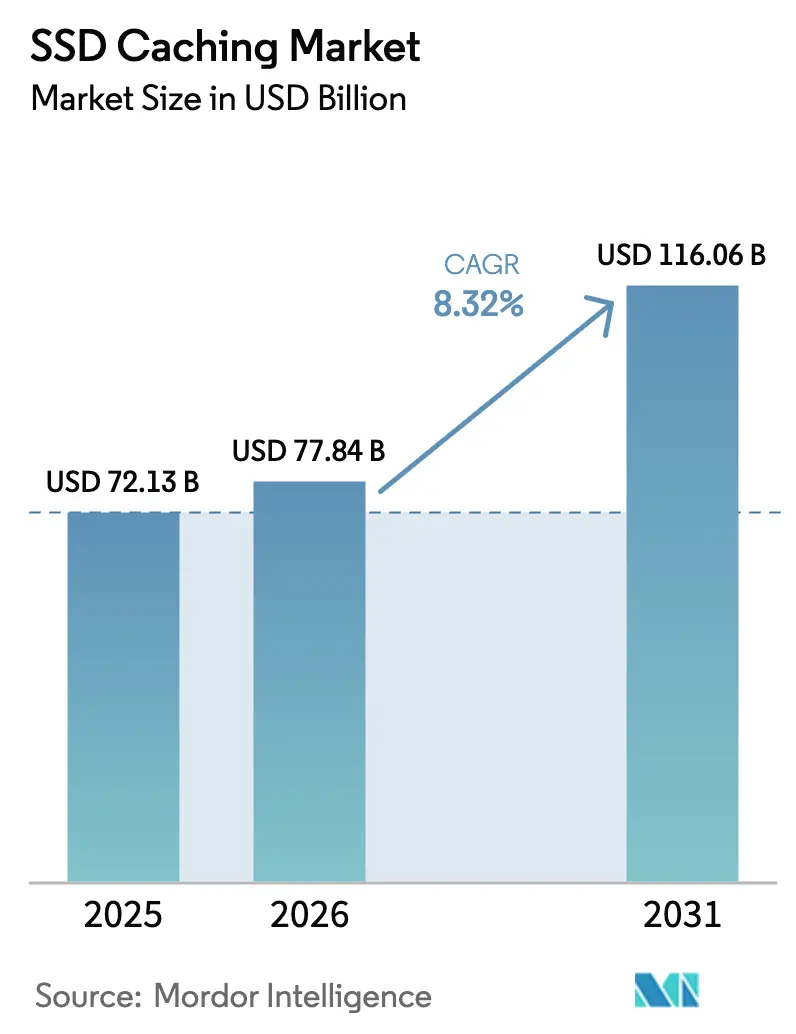

La taille du marché du SSD Caching devrait passer de 72,13 milliards USD en 2025 à 77,84 milliards USD en 2026 et devrait atteindre 116,06 milliards USD d'ici 2031, à un TCAC de 8,32 % sur la période 2026-2031. La demande incessante de services de données à faible latence, la généralisation du PCIe 5.0 et du Compute Express Link (CXL), ainsi que l'adoption par les entreprises de flux de travail d'IA souveraine soutiennent les revenus à court terme. La part du matériel reste dominante, mais le pivot vers la hiérarchisation définie par logiciel est indéniable, la virtualisation découplant les niveaux de performance des supports physiques. Les déploiements natifs dans le cloud s'accélèrent, car les hyperscalers exposent désormais le NVMe-over-Fabrics comme un service courant, tandis que les baies sur site défendent leur part grâce à une tarification basée sur la consommation. L'énergie concurrentielle s'est déplacée de la capacité brute vers l'interopérabilité des protocoles et l'endurance, créant un espace pour les fournisseurs qui maîtrisent à la fois la fabrication NAND et les feuilles de route des micrologiciels. La volatilité de la chaîne d'approvisionnement, les contrôles à l'exportation géopolitiques et les règles émergentes en matière de souveraineté des données restent les principaux vents contraires, mais le marché du SSD Caching continue de récompenser les fournisseurs qui combinent intégration verticale et licences flexibles.

Principaux enseignements du rapport

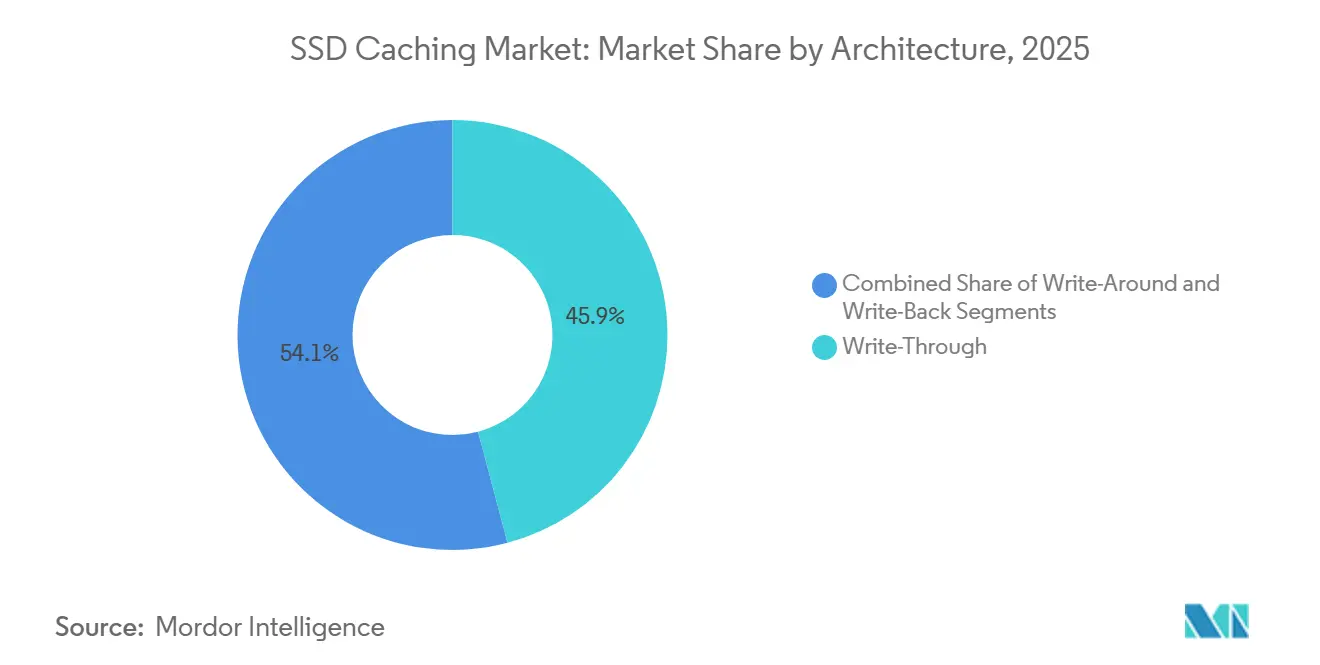

- Par architecture, l'écriture simultanée a capturé 45,88 % de la part de marché en 2025, tandis que l'écriture contournée devrait se développer à un TCAC de 9,34 % jusqu'en 2031, le plus rapide parmi les modes de mise en cache.

- Par composant, le matériel a représenté 68,63 % de la part de marché en 2025, mais les couches définies par logiciel devraient croître à un TCAC de 9,56 % jusqu'en 2031, le plus élevé au sein de la pile.

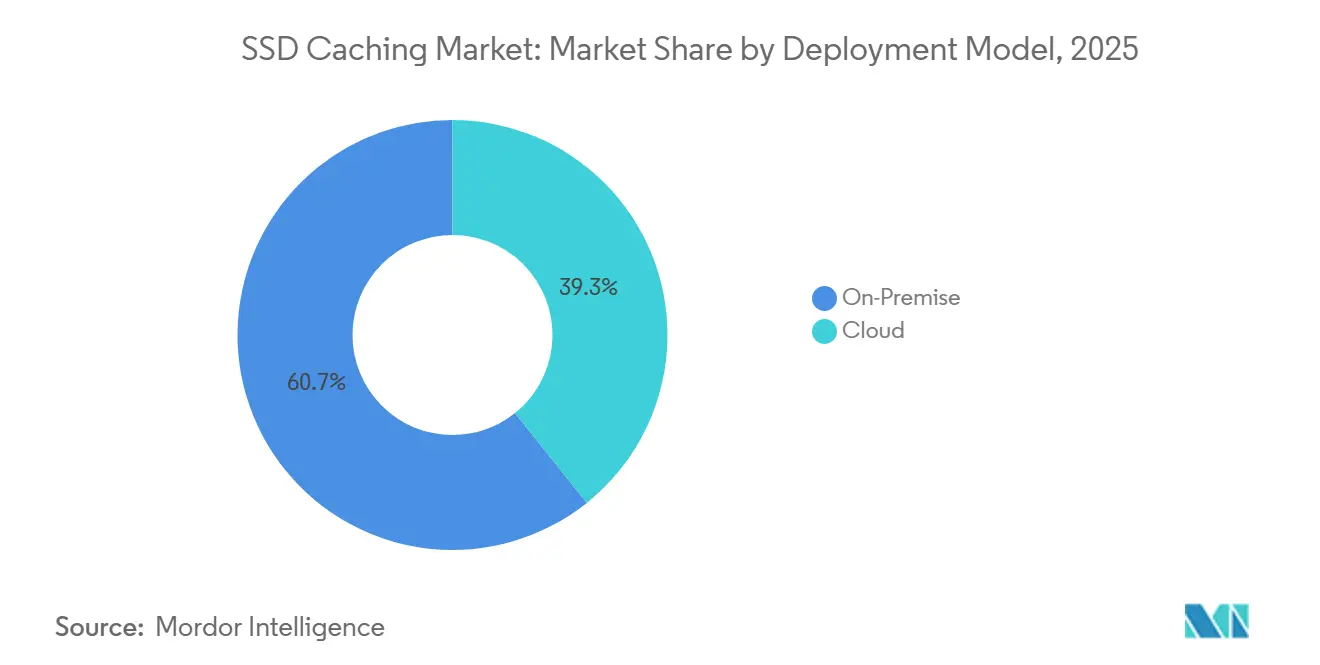

- Par modèle de déploiement, les installations sur site ont représenté 60,74 % de la part de marché en 2025, tandis que la mise en cache native dans le cloud progresse à un TCAC de 9,82 % jusqu'en 2031, dépassant tous les autres environnements.

- Par application, les serveurs d'entreprise ont dominé avec 69,13 % de part en 2025, mais l'informatique personnelle progresse à un TCAC de 9,42 % jusqu'en 2031, le segment le plus rapide.

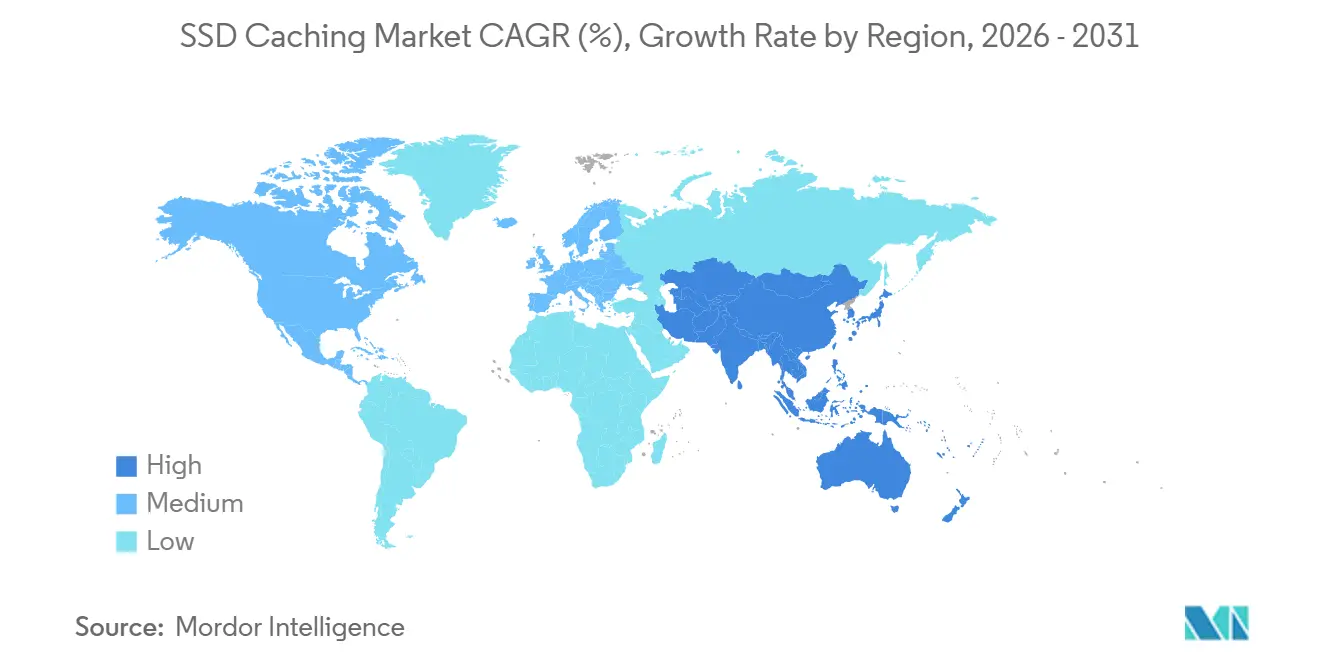

- Par région, l'Amérique du Nord détenait 38,84 % de la part de marché en 2025 ; l'Asie-Pacifique est en passe d'enregistrer le TCAC régional le plus élevé à 9,91 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du SSD Caching

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des centres de données basés sur NVMe | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des charges de travail d'analyse de données dans les entreprises | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande d'infrastructures d'informatique en périphérie à faible latence | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance des déploiements d'infrastructures hyperconvergées | +1.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Généralisation du support des protocoles PCIe 5.0 et CXL | +1.0% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Amélioration de l'endurance des SSD grâce au nivellement d'usure activé par l'IA | +0.7% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des centres de données basés sur NVMe

Le NVMe-over-Fabrics remplace le SATA et le SAS, réduisant la latence des millisecondes aux microsecondes et permettant à chaque disque de servir un nombre d'IOPS supérieur d'un ordre de grandeur. Intel a indiqué que les taux d'attachement des SSD NVMe dans les plateformes Xeon ont dépassé 75 % au premier trimestre 2026, soulignant la standardisation par les hyperscalers. Le disque PCIe 5.0 CD9P de Kioxia offre des lectures à 14 Go/s, permettant à un seul appareil de remplacer trois unités Gen4 et de réduire le nombre de racks, la consommation d'énergie et le refroidissement. Ce changement met à rude épreuve les SAN à protocole de blocs hérités, poussant les entreprises vers des structures de stockage définies par logiciel qui ajoutent des frais de licence mais permettent des accès au cache inférieurs à 100 microsecondes.[1]Intel Corporation, "Intel publie ses résultats financiers du premier trimestre 2026," intc.com

Augmentation des charges de travail d'analyse de données dans les entreprises

Les volumes de requêtes des entrepôts de données mondiaux ont augmenté de 42 % d'une année sur l'autre en 2025, sous l'effet de l'explosion des charges de travail d'IA générative, intensifiant la demande de lectures aléatoires soutenues. Dell a noté une hausse de 63 % des expéditions de baies PowerStore avec mise en cache NVMe intégrée auprès des clients du secteur des services financiers. Les caches SSD permettent aux entreprises de stocker les ensembles de données actifs sur une fraction de la capacité totale, reportant les coûteuses mises à niveau de capacité tout en maintenant les accords de niveau de service. La prélecture basée sur l'apprentissage automatique émerge pour stabiliser les taux d'accès au cache face à l'évolution des schémas d'accès.[2]Dell Technologies, "Dell publie ses résultats du quatrième trimestre et de l'exercice fiscal complet 2025," investors.delltechnologies.com

Demande d'infrastructures d'informatique en périphérie à faible latence

Les secteurs de la fabrication, du commerce de détail et des télécommunications déploient désormais des caches localisés pour éviter les allers-retours vers le cloud qui dépassent le budget de 10 millisecondes pour la télémétrie de la réalité augmentée et des véhicules autonomes. HPE et Verizon ont commencé à déployer des serveurs en périphérie basés sur NVMe sur des sites 5G fin 2025, tandis que Samsung a livré un SSD de qualité industrielle certifié pour une utilisation entre -40 °C et 85 °C avec protection contre les coupures de courant. La loi chinoise sur la cybersécurité renforce la localisation en exigeant que les données générées sur le territoire national restent sur place, ce qui favorise la construction de caches spécifiques à chaque région et avantage les fournisseurs habiles en matière de conformité.[3]Hewlett Packard Enterprise, "HPE s'associe à Verizon pour l'infrastructure d'informatique en périphérie," hpe.com

Croissance des déploiements d'infrastructures hyperconvergées

Nutanix a indiqué que 68 % des nouveaux clusters livrés au cours de l'exercice 2026 incluaient une mise en cache NVMe, contre 41 % deux ans auparavant. Une configuration hyperconvergée à 4 nœuds avec cache NVMe peut désormais égaler les IOPS d'une baie entièrement flash à 12 nœuds à 60 % du coût en capital, attirant les entreprises du marché intermédiaire. Cependant, les pools de cache partagés souffrent de problèmes de voisinage bruyant, ce qui incite les fournisseurs à ajouter des profils de qualité de service et donne naissance à des services hyperconvergés gérés offrant une mise en cache pré-réglée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les caches SSD d'entreprise | -1.4% | Mondial, plus aigu dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Complexité de la maintenance des architectures de stockage à plusieurs niveaux | -1.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Gains de performance limités pour les charges de travail à forte intensité d'écriture | -0.8% | Mondial, avec un impact plus élevé dans les segments de bases de données transactionnelles | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants NAND avancés | -0.9% | Mondial, avec des effets aigus dans les centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les caches SSD d'entreprise

Les SSD NVMe d'entreprise coûtent entre 0,80 et 1,20 USD par gigaoctet contre 0,05 USD pour les disques durs nearline, un écart de 16 à 24 fois qui décourage les mises à niveau. La hausse de prix de 15 % de Micron au cours de l'exercice 2025 a inversé des années de baisse des prix de vente moyens, les serveurs d'IA absorbant la production de plaquettes. Les programmes basés sur la consommation comme Evergreen//Forever de Pure Storage atténuent les dépenses d'investissement, mais restent pénétrés à moins de 20 %, créant un marché bifurqué où les hyperscalers progressent et les acheteurs de niveau intermédiaire exploitent leurs actifs Gen4.

Complexité de la maintenance des architectures de stockage à plusieurs niveaux

NetApp a révélé que plus d'un tiers des tickets d'assistance ONTAP proviennent d'une mauvaise configuration du niveau de cache. Les taux d'accès au cache varient considérablement avec les changements de localité des charges de travail, et la hiérarchisation pilotée par l'IA nécessite des mois de télémétrie pour se stabiliser. Les petites équipes informatiques manquent d'expertise en réglage, revenant souvent à des baies entièrement flash plus simples qui échangent l'efficacité des coûts contre la facilité opérationnelle. Les groupes industriels développent des API standard, mais la convergence reste à plusieurs années de distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : stabilité de l'écriture simultanée, dynamisme de l'écriture contournée

L'écriture simultanée a conservé 45,88 % de la part de marché en 2025, ancrant le marché du SSD Caching alors que les bases de données transactionnelles insistent sur la durabilité synchrone. Les grandes plateformes financières et de commerce électronique privilégient cette conception car chaque écriture est mise en miroir vers l'origine, éliminant les risques de perte de données. Pourtant, l'écriture contournée affichera la croissance la plus rapide avec un TCAC de 9,34 % jusqu'en 2031, reflétant les charges de travail analytiques où la latence de lecture prime sur la vitesse d'écriture. Les baies définies par logiciel permettent désormais aux administrateurs de basculer entre les modes de mise en cache par volume, injectant une flexibilité dont manquent les contrôleurs hérités, et soutenant la division croissante des charges de travail au sein du marché du SSD Caching.

L'essor de la bande passante PCIe 5.0 permet au trafic d'ingestion de contourner le cache sans saturer les baies à écriture contournée, supprimant un goulot d'étranglement historique. Snowflake et Databricks ont standardisé ce modèle pour les entrepôts cloud affichant des taux de lecture de 95 %, signalant un large pivot architectural. Pendant ce temps, l'écriture différée persiste pour les charges de travail mixtes, mais dépend de tampons volatils alimentés par batterie ou de modules de mémoire persistante. Dans l'ensemble, la panoplie des modes de mise en cache élargit le choix des acheteurs et intensifie la concurrence sur les fonctionnalités au sein du marché du SSD Caching.

Par composant : la part définie par logiciel progresse

Le matériel représentait 68,63 % de la part de marché en 2025, mais les plateformes de mise en cache définies par logiciel sont en passe d'atteindre un TCAC de 9,56 % jusqu'en 2031, les entreprises découplant les couches de performance logiques du support sous-jacent. Des plateformes telles que DataCore SANsymphony convertissent n'importe quel périphérique de blocs en niveau de cache, extrayant la valeur résiduelle des disques SAS vieillissants et intégrant des SSD PCIe 5.0 dans le même cluster. Ce changement réduit la dépendance aux fournisseurs, bien qu'il pousse les fabricants de disques à intégrer des micrologiciels plus intelligents pour se différencier.

Le SSD 9550 de Micron intègre un apprentissage automatique sur contrôleur qui prédit les données actives. Le placement flexible des données de Samsung permet aux hôtes de diriger les écritures vers la SLC haute endurance au sein du même disque. Ces innovations brouillent les frontières entre les ensembles de fonctionnalités matérielles et logicielles sur le marché du SSD Caching, incitant les acheteurs à réévaluer les cadres de coût total de possession.

Par modèle de déploiement : la mise en cache native dans le cloud se développe

Le déploiement sur site a conservé 60,74 % de la part de marché en 2025 grâce aux mandats de résidence des données dans les secteurs de la finance, de la santé et du secteur public. Les modèles de consommation tels que Dell APEX permettent désormais aux clients de louer de la capacité, allégeant les dépenses d'investissement tout en maintenant les données sur site. Néanmoins, la mise en cache native dans le cloud croît à un TCAC de 9,82 % alors qu'AWS io2 Block Express et Microsoft Azure Premium SSD v2 offrent des IOPS et un débit par volume rivalisant avec les baies sur site.

Les plans hybrides dominent la stratégie : les bases de données sensibles à la latence restent locales tandis que les analyses en rafale s'étendent fluidement vers le cloud. Les plans de contrôle unifiés de NetApp BlueXP et Pure Storage Portworx orchestrent les niveaux de cache entre les emplacements, réduisant la charge opérationnelle. Les lois sur la souveraineté des données en Europe et en Chine obligent les multinationales à dupliquer les caches par juridiction, augmentant la complexité mais élargissant la demande adressable pour une gestion intégrée sur le marché du SSD Caching.

Par application : les serveurs dominent, les clients s'accélèrent

Les serveurs d'entreprise représentaient 69,13 % de la part de marché en 2025, les clusters d'entraînement d'IA nécessitant un accès en moins d'une milliseconde aux fichiers de points de contrôle. Le DGX SuperPOD de NVIDIA prescrit près de 2 To de cache NVMe par nœud GPU, et les bases de données distribuées comme MongoDB Atlas placent le NVMe local avant le stockage partagé pour garantir une latence cohérente entre les clusters fragmentés. Ces pratiques ancrent les serveurs d'entreprise comme locataire principal dans la taille du marché du SSD Caching jusqu'au milieu de la décennie.

L'informatique personnelle, cependant, progressera à un TCAC de 9,42 % jusqu'en 2031. Microsoft Copilot et Apple Intelligence mettent tous deux en cache les poids des modèles localement pour éviter les appels vers le cloud, entraînant des spécifications de plus haute endurance dans les SSD grand public. Les stations de travail pour le montage vidéo et la CAO s'appuient également sur des caches côté client pour supprimer la congestion sur les liens NAS partagés. Les lois sur le droit à la réparation dans l'Union européenne pourraient imposer des conceptions de SSD modulaires, remodelant les ordinateurs portables et les ordinateurs de bureau à petit facteur de forme et ajoutant un volume incrémentiel au marché du SSD Caching.

Analyse géographique

L'Amérique du Nord a dominé avec 38,84 % de la part de marché en 2025, ancrée par des campus hyperscale en Virginie, en Oregon et au Texas qui consomment des milliers de disques PCIe 5.0 par mois. Les incitations fédérales dans le cadre de la loi CHIPS and Science Act encouragent l'assemblage national, et les mandats de chiffrement tels que FIPS 140-3 réduisent le champ des fournisseurs aux disques dotés d'un micrologiciel sécurisé certifié. Les cycles de remplacement, cependant, s'allongent au-delà de cinq ans, modérant la croissance par rapport aux autres régions.

L'Asie-Pacifique affichera le TCAC le plus rapide à 9,91 % jusqu'en 2031. Le 14e plan quinquennal de la Chine vise une autosuffisance de 70 % dans le stockage d'entreprise, stimulant le développement indigène de contrôleurs et de NAND. SK hynix dépense 3,9 milliards USD pour tripler la capacité des modules CXL d'ici 2028, pariant que la mémoire cohérente avec le cache déplacera des parties du marché du SSD Caching où la latence en microsecondes est obligatoire. Le développement des centres de données en Inde, propulsé par la loi sur la protection des données personnelles numériques, double la surface de plancher adressable et stimule la demande régionale de dispositifs de cache adaptés aux environnements humides et à haute température.

L'Europe, le Moyen-Orient et l'Afrique forment un cluster plus petit mais stratégique. Le RGPD impose une mise en cache dans la région, bénéficiant aux opérateurs de colocation qui pré-installent des baies NVMe. L'Allemagne et le Royaume-Uni dominent les dépenses européennes, tandis que l'Arabie saoudite et les Émirats arabes unis financent des clusters de cloud souverain pour réduire leur dépendance aux hyperscalers américains ou chinois. L'expansion de Microsoft Azure au Nigeria et en Égypte met en évidence la demande future, mais l'adoption africaine généralisée reste conditionnée par des réseaux électriques incohérents et des fibres limitées, freinant la part du marché du SSD Caching dans cette région.

Paysage concurrentiel

La concentration du marché est modérée avec des acteurs tels que Samsung Electronics, Micron Technology, Intel (Solidigm), SK hynix, Kioxia et d'autres. L'intégration verticale constitue le fossé concurrentiel critique, permettant à ces entreprises d'aligner les feuilles de route NAND avec le micrologiciel des contrôleurs et d'absorber les marges sur l'ensemble de la pile. Les assembleurs sans usine tels que Kingston et Seagate se situent en aval des fluctuations des prix NAND, les exposant au risque d'allocation et à une marchandisation plus forte.

La stratégie évolue des gigaoctets vers la sophistication des protocoles. Samsung et SK hynix intègrent le placement flexible des données et les capacités CXL dans les nouveaux disques, tandis que Pure Storage et NetApp s'appuient sur des algorithmes de hiérarchisation par IA dans les logiciels système pour vendre des licences supplémentaires. Les hyperscalers compliquent l'arène : AWS Nitro SSD et Google Hyperdisk utilisent des contrôleurs propriétaires, reléguant les disques marchands à la capacité plutôt qu'aux cibles de cache. La conformité ajoute un autre obstacle ; la loi européenne sur la résilience cybernétique imposera le démarrage sécurisé et l'attestation, bénéficiant aux acteurs établis qui exploitent déjà des chaînes d'approvisionnement cryptographiques certifiées.

La mise en cache en périphérie ouvre un créneau premium. Samsung et Western Digital livrent des SSD à température étendue et protégés contre les coupures de courant qui commandent des primes de 30 à 50 % et conviennent aux stations de base de télécommunications. Des perturbateurs tels que Astera Labs et Montage Technology poussent des modules de mémoire CXL pour remplacer des segments du marché du SSD Caching où la latence en microsecondes est obligatoire. Le placement flexible des données, ratifié par le consortium NVM Express, différencie davantage les offres des fournisseurs et peut fidéliser les clients à des écosystèmes de micrologiciels spécifiques.

Leaders du secteur du SSD Caching

Samsung Electronics Co., Ltd.

Intel Corporation

Kioxia Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SK hynix s'est engagé à investir 3,9 milliards USD pour développer la production de modules de mémoire CXL à Cheongju, visant à tripler la capacité d'ici 2028.

- Janvier 2026 : Samsung Electronics a lancé son SSD d'entreprise PM9E1 PCIe 5.0 à 14 500 Mo/s en lectures séquentielles, promettant un coût total de possession inférieur de 25 % par rapport aux disques Gen4.

- Janvier 2026 : Microsoft Azure a lancé des volumes Premium SSD v2 avec des paramètres d'IOPS, de débit et de capacité découplés, réduisant les coûts de sur-provisionnement jusqu'à 40 % pour les charges de travail analytiques.

- Décembre 2025 : Lenovo a présenté les nœuds hyperconvergés ThinkAgile MX3000 avec mise en cache NVMe intégrée et logiciel Nutanix, réduisant les délais de déploiement de plusieurs semaines à quelques jours.

Portée du rapport mondial sur le marché du SSD Caching

Le SSD Caching désigne le processus d'utilisation d'un disque SSD comme cache pour stocker les données fréquemment consultées, améliorant les performances du système et réduisant la latence. Cette technologie est largement adoptée dans divers secteurs pour améliorer l'efficacité des serveurs d'entreprise et des systèmes d'informatique personnelle.

Le rapport sur le marché du SSD Caching est segmenté par architecture (écriture simultanée, écriture différée et écriture contournée), composant (matériel et logiciel), modèle de déploiement (sur site et cloud), application (serveurs d'entreprise et informatique personnelle) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Écriture simultanée |

| Écriture différée |

| Écriture contournée |

| Matériel |

| Logiciel |

| Sur site |

| Cloud |

| Serveurs d'entreprise |

| Informatique personnelle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par architecture | Écriture simultanée | ||

| Écriture différée | |||

| Écriture contournée | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par application | Serveurs d'entreprise | ||

| Informatique personnelle | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial du SSD Caching d'ici 2031 ?

Le marché devrait atteindre 116,06 milliards USD en 2031.

Quel TCAC est prévu pour le SSD Caching mondial jusqu'en 2031 ?

Le segment devrait croître à un TCAC de 8,32 % sur la période 2026-2031.

Quelle architecture de mise en cache se développe le plus rapidement ?

Les configurations à écriture contournée devraient afficher un TCAC de 9,34 % jusqu'en 2031, le plus élevé parmi tous les modes.

Quelle part de revenus l'Amérique du Nord a-t-elle contribué en 2025 ?

L'Amérique du Nord représentait 38,84 % du marché du SSD Caching en 2025.

Pourquoi les couches de mise en cache définies par logiciel gagnent-elles en popularité ?

Elles permettent aux entreprises de mélanger les types de supports et d'automatiser le placement des données, soutenant un TCAC de 9,56 % pour le segment logiciel jusqu'en 2031.

Quelle région est en passe d'enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus forte avec un TCAC de 9,91 %, portée par les investissements en Chine et en Inde.

Dernière mise à jour de la page le: