Taille et Part du Marché des SSD pour Centres de Données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

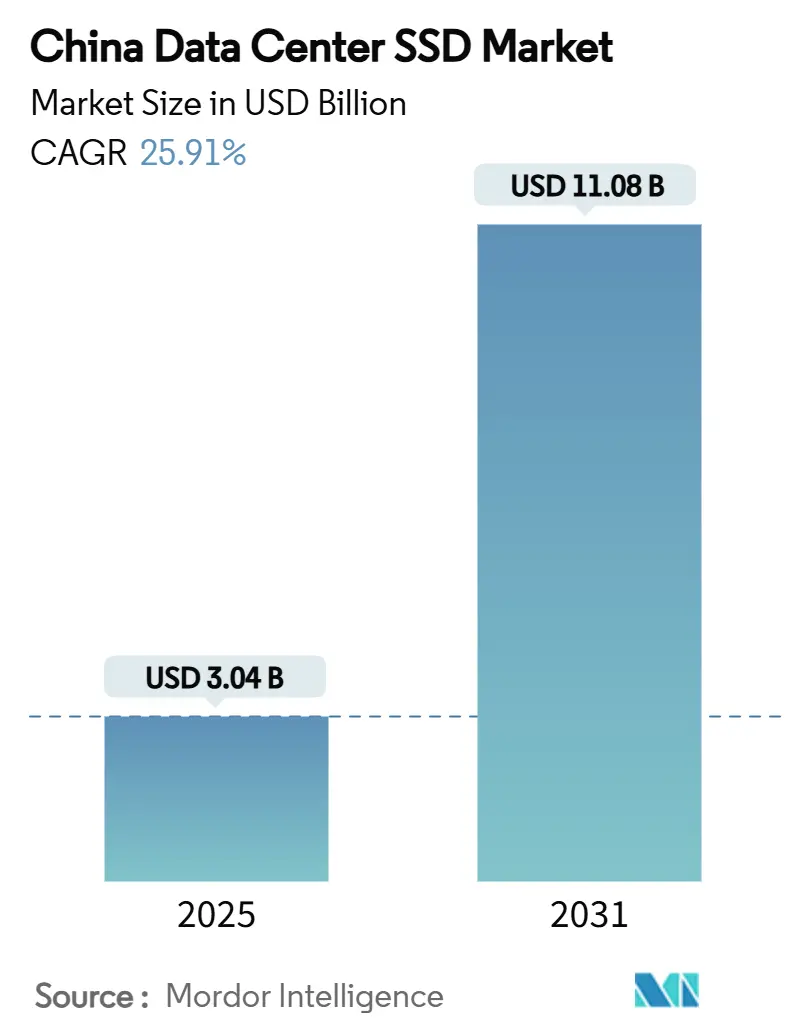

| Taille du Marché (2025) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 11.08 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 25.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SSD pour Centres de Données en Chine par Mordor Intelligence

La taille du marché des SSD pour centres de données en Chine s'établit à 3,04 milliards USD en 2025 et devrait atteindre 11,08 milliards USD d'ici 2031, ce qui représente un CAGR robuste de 25,91% sur la période 2025-2030. Cette dynamique est ancrée dans les déploiements d'IA à grande échelle, l'adoption accélérée du cloud et les programmes gouvernementaux—notamment l'initiative « Données à l'Est, Calcul à l'Ouest »—qui font de la technologie à état solide une priorité nationale en matière d'infrastructure numérique. Les fournisseurs cloud hyperscale déploient désormais des baies tout-flash pour réduire les temps d'entraînement des grands modèles de langage, tandis que des mandats de neutralité carbone plus stricts élèvent les SSD au-dessus des disques durs énergivores. Les incitations politiques catalysent la production nationale de NAND, permettant aux fabricants locaux de combler l'écart de coût avec les HDD. Parallèlement, l'innovation en matière de contrôleurs maintient les gains de bande passante au rythme des mises à niveau de calcul, garantissant que les transitions d'interface de PCIe 4.0 à 5.0 ne constituent pas un goulot d'étranglement pour les clusters GPU. Collectivement, ces forces alignent le capital, la réglementation et la technologie vers une expansion soutenue du marché.

Principaux Enseignements du Rapport

- Par utilisateur final, les fournisseurs cloud hyperscale détenaient 72% de la part du marché des SSD pour centres de données en Chine en 2024 et devraient afficher le CAGR le plus rapide de 27,61% jusqu'en 2030.

- Par interface, PCIe/NVMe Gen4 était en tête avec 75,3% de part de revenus en 2024, tandis que PCIe/NVMe Gen5 est positionné pour le CAGR le plus élevé de 24,50% jusqu'en 2030.

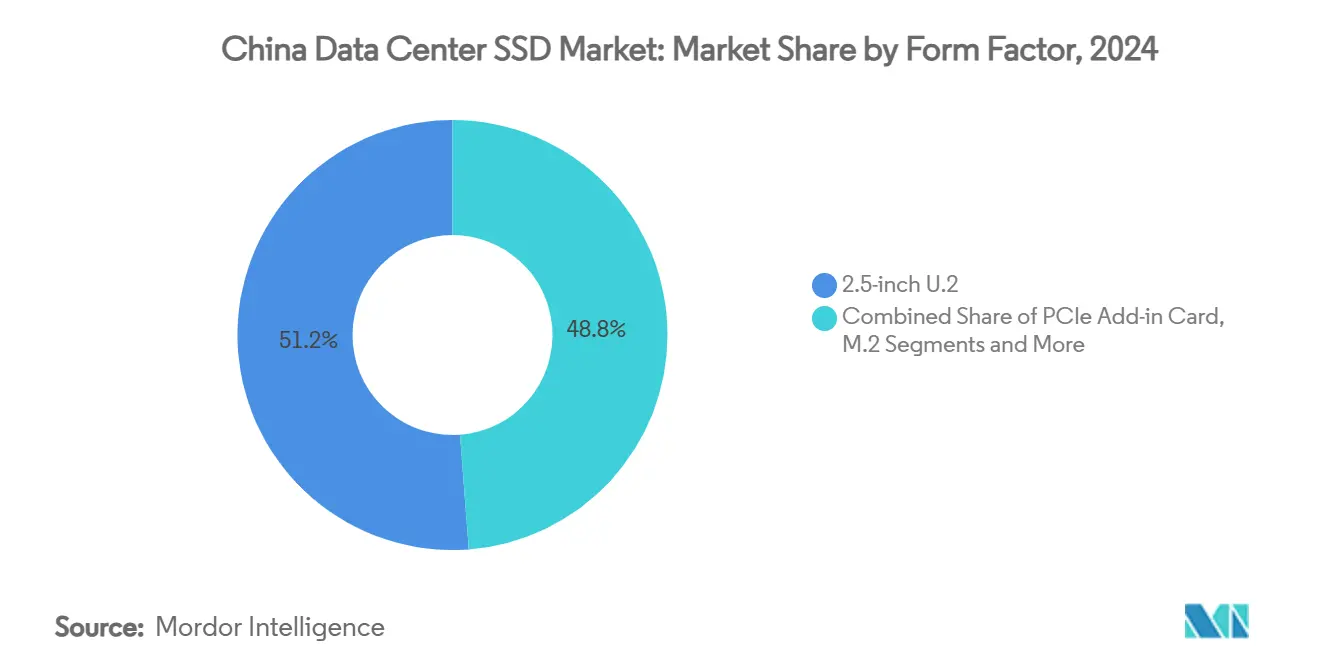

- Par facteur de forme, le format 2,5 pouces U.2 a conservé 51,2% de part en 2024, tandis que l'EDSFF E1.L devrait progresser à un CAGR de 26,21%.

- Par technologie NAND, le TLC commandait 78,1% de part en 2024 et le QLC connaît la croissance la plus rapide avec un CAGR de 24,70%.

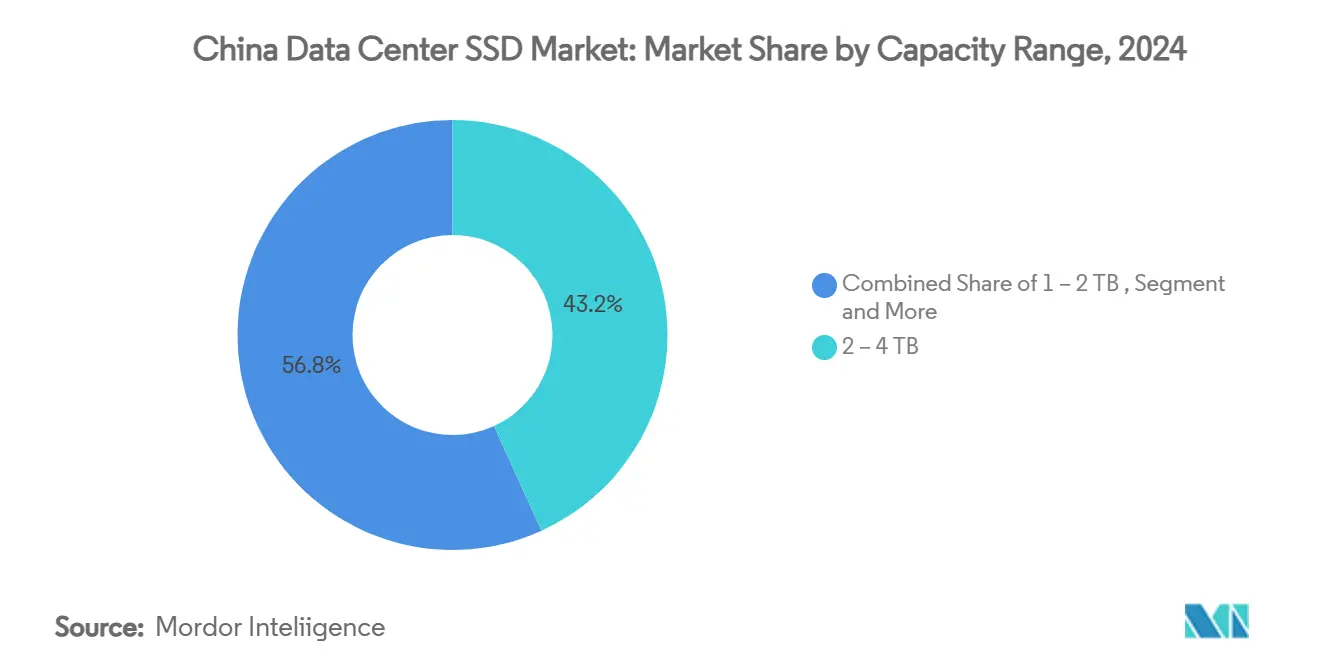

- Par plage de capacité, les lecteurs 2-4 To représentaient 43,2% de la taille du marché des SSD pour centres de données en Chine en 2024 ; les lecteurs ≥4 To devraient se développer à un CAGR de 26,81%.

- Par architecture de lecteur, les produits à lecture intensive 1 DWPD ont capturé 60% de part en 2024 et devraient croître à un CAGR de 27,20%.

Tendances et Perspectives du Marché des SSD pour Centres de Données en Chine

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charges de travail IA et HPC accélérant l'adoption du NVMe | +8.2% | Pékin, Shanghai, Shenzhen | Court terme (≤ 2 ans) |

| La politique « Données à l'Est, Calcul à l'Ouest » stimulant les déploiements interrégionaux | +6.1% | Pôles occidentaux—Gansu, Xinjiang, Mongolie Intérieure | Moyen terme (2-4 ans) |

| L'offre nationale de NAND subventionnée favorisant la parité des prix avec les HDD | +4.8% | National ; clusters YMTC à Wuhan et Nankin | Moyen terme (2-4 ans) |

| Les mandats de neutralité carbone favorisant les SSD économes en énergie | +3.7% | National, application stricte dans les villes de premier rang | Long terme (≥ 4 ans) |

| Migration des fournisseurs cloud des architectures hybrides vers tout-flash | +2.9% | Menée par Alibaba, Tencent, Huawei Cloud | Court terme (≤ 2 ans) |

| Les contrôles à l'exportation américains catalysant la localisation des circuits intégrés de contrôleurs | +2.4% | Centres de R&D à Shenzhen et Pékin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charges de travail IA et HPC accélérant l'adoption du NVMe

Les architectes de centres de données en Chine se tournent résolument vers le NVMe car l'entraînement des modèles d'IA exige désormais plus de 45 exaoctets de capacité flash brute acquise en 2024. ByteDance a alloué 614 millions USD à une installation d'IA au Shanxi et 7 milliards USD aux services cloud GPU, soulignant l'empreinte de stockage considérable nécessaire pour alimenter les modèles de transformateurs.[1]ByteDance Ltd., « ByteDance prévoit de construire un centre de données IA au Shanxi », bytedance.com La mise à niveau Xingmai de Tencent a augmenté le débit d'entraînement de l'IA de 20%, montrant comment un stockage plus rapide se traduit directement par des gains d'utilisation du calcul. Les SSD Gen 5.0 tels que le UNIS S5 offrent déjà des lectures à 14,9 Go/s, et le Memblaze PBlaze7 atteint 14 Go/s pour les charges de travail centrées sur l'inférence, garantissant que les entrées/sorties suivent le rythme des interconnexions GPU PCIe. Même les architectures expérimentales—comme le centre de données sous-marin traitant 7 000 requêtes IA par seconde—s'appuient sur le NVMe pour atténuer la latence dans des environnements difficiles. En conséquence, le NVMe reste l'interface par défaut pour les clusters de calcul de nouvelle génération.

La politique « Données à l'Est, Calcul à l'Ouest » stimulant les déploiements tout-flash interrégionaux

Huit pôles de calcul nationaux et 10 clusters désignés doivent ensemble installer 1,46 million de baies, créant une vague d'installations greenfield dans l'ouest de la Chine. Le site Yajiang-1 au Tibet utilise l'air froid de montagne pour le refroidissement naturel tout en atteignant 2 000 PFLOPS—une conception qui impose un flash dense et à faible latence plutôt que des supports rotatifs. L'architecture réseau axée sur le calcul de Huawei réduit davantage la latence inter-clusters, mais uniquement lorsque les baies de stockage peuvent lire de grands ensembles de données sans délais de recherche mécaniques. Les concessions foncières gouvernementales au Gansu ont déjà attiré 300 entreprises sur 17 000 mu de parcs industriels, se traduisant par une demande à long terme de SSD haute capacité optimisés pour la lecture.[2]Gouvernement Provincial du Gansu, « Aperçu du Projet de Parc Industriel de Centres de Données », gansu.gov.cn Par conséquent, les déploiements tout-flash sont devenus la norme de facto pour chaque nouvelle baie à l'ouest de la ligne Heihe-Tengchong.

L'offre nationale de NAND subventionnée favorisant la parité des prix par rapport aux HDD

Le soutien de l'État au processus Xtacking 4.0 de YMTC a permis de produire une puce TLC 512 Gb à 160 couches actives—rapprochant les SSD nationaux des points de prix des HDD. Le modèle de coût total de possession de DapuStor montre que les lecteurs QLC réduisent les coûts totaux de possession de 41% sur cinq ans tout en consommant 30% moins d'énergie, offrant une alternative convaincante même pour les niveaux de stockage à froid. Parce que les subventions absorbent la dépréciation des équipements, les fonderies locales peuvent proposer des prix inférieurs à ceux des acteurs internationaux tout en investissant dans la R&D à plus de 200 couches. La courbe prix-performance qui en résulte ouvre l'adoption généralisée des SSD dans des charges de travail qui se tournaient autrefois vers des disques 15 000 RPM.

Les mandats de neutralité carbone favorisant une infrastructure SSD économe en énergie

Les normes nationales plafonnent désormais l'efficacité d'utilisation de l'énergie à 1,3 d'ici 2025, rendant les baies SSD à haute densité énergétique effectivement obligatoires pour toute nouvelle construction dans les grandes métropoles. Le Projet de Transmission de Calcul Est-Ouest pourrait à lui seul éviter 2 125 Mt de CO₂ d'ici 2050 si les centres de données passent au flash et aux énergies renouvelables. Alibaba Cloud fait déjà fonctionner 56% de sa capacité avec de l'énergie propre tout en maintenant une efficacité d'utilisation de l'énergie à 1,200, prouvant que performance et durabilité peuvent coexister. Les règles municipales de Shanghai refusent les permis aux installations dépassant le seuil de 1,3, poussant les opérateurs vers des conceptions axées sur le flash avec des charges de refroidissement réduites. Cet échafaudage réglementaire transforme la conformité environnementale en un moteur direct de la demande pour les fournisseurs de SSD.

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en contrôleurs NAND sous les restrictions à l'exportation | −4.3% | Fonderies de Shenzhen et Pékin nécessitant des circuits intégrés avancés | Court terme (≤ 2 ans) |

| Érosion agressive des prix comprimant les marges des fournisseurs | −3.1% | National, aiguë pour les fabricants de second rang | Moyen terme (2-4 ans) |

| Normes nationales fragmentées limitant l'interopérabilité | −2.8% | National avec des variations au niveau provincial | Long terme (≥ 4 ans) |

| Volatilité des prix du flash NAND gonflant les budgets d'approvisionnement | −2.6% | National, reflétant des hausses de prix des plaquettes de 10 à 15% | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en contrôleurs NAND sous les restrictions à l'exportation technologique

Les règles intérimaires du BIS de décembre 2024 ont étendu les contrôles des produits dérivés étrangers aux blocs de propriété intellectuelle de contrôleurs de pointe, limitant les importations de logique à 12 nm et en dessous. Phison prévoit que les pénuries de substrats s'aggraveront jusqu'à fin 2025, les prix au comptant des plaquettes NAND étant déjà 10 à 15% plus élevés après les réductions de production du deuxième trimestre.[3]Phison Electronics Corp., « Présentation aux Investisseurs T2 2025 », phison.com Les fonderies nationales s'empressent de substituer les chaînes d'outils, mais les perturbations à court terme se répercutent sur les intégrateurs, augmentant les coûts de nomenclature et allongeant les cycles de qualification pour les nouveaux lecteurs. Jusqu'à ce que les écosystèmes de contrôleurs locaux arrivent à maturité, la tension d'approvisionnement agira comme un frein sur le volume du marché.

Érosion agressive des prix comprimant les marges des fournisseurs

Les prix contractuels des SSD d'entreprise ont augmenté de 80% sur trois trimestres, mais les marges restent minces car les marques locales cherchent à gagner des parts dans un marché d'acheteurs. YMTC a dépassé Samsung dans les ventes de SSD lors du Singles' Day en réduisant les prix de vente moyens, démontrant comment la concurrence par les prix peut dominer la différenciation des produits. Pendant ce temps, Solidigm a quitté les SSD grand public pour préserver la rentabilité, indiquant qu'une sous-tarification soutenue finit par forcer une rationalisation du portefeuille. Pour les assembleurs plus petits sans économies d'échelle ni NAND captif, la course vers le bas compromet les dépenses de R&D et la viabilité à long terme, tempérant l'appétit pour l'investissement dans toute la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Les Lecteurs EDSFF Définissent la Densité de Nouvelle Génération

Le marché des SSD pour centres de données en Chine conserve une part de 51,2% pour les lecteurs U.2 2,5 pouces, principalement parce que les serveurs lames et les baies de stockage existants ancrent encore les cycles de renouvellement. Pourtant, les expéditions d'EDSFF E1.L se composent à un CAGR de 26,21% alors que les hyperscalers standardisent sur des empreintes adaptées aux plateaux qui facilitent les remplacements à chaud dans les baies denses. Le N651Si E1.S robuste d'ATP atteste de la résilience thermique et aux vibrations du segment, lisant et écrivant à plus de 6 000 Mo/s dans des enveloppes de fonctionnement de –40 °C à 85 °C. Le chemin de migration suivra donc davantage les nouvelles constructions que les modernisations, mais une fois que les conceptions de serveurs pivotent, l'EDSFF devient le facteur de forme de référence.

Dans la seconde moitié de la décennie, des variantes propriétaires telles que E2.L pour les équipements de classe pétaoctet devraient se tailler des cas d'usage de niche dans les référentiels de niveau chaud. Les lecteurs 2,5 pouces continueront de se vendre en volume pour les passerelles périphériques et les clouds de second rang, où l'interchangeabilité des composants prime sur la densité brute. Par conséquent, les intégrateurs maintiendront des lignes d'approvisionnement parallèles : l'une répondant aux hôtes U.2 hérités, l'autre livrant des boîtiers optimisés EDSFF pour les méga-clusters d'IA.

Par Interface : PCIe Gen5 Accélère le Leadership en Performance

PCIe/NVMe Gen4 reste le cheval de bataille, commandant 75,3% des revenus grâce à un large support des plateformes hôtes. Le relais passe cependant à PCIe Gen5, dont le CAGR de 24,50% est alimenté par des percées chinoises en matière de contrôleurs telles que les lectures à 14,9 Go/s du UNIS S5. Le PBlaze7 de Memblaze double déjà la bande passante séquentielle de la Gen 4 et est certifié dans les nœuds GPU des clouds Alibaba et Tencent, verrouillant un cycle vertueux d'adoption du silicium. Silicon Motion prévoit des lecteurs Gen 6 grand public d'ici 2030, mais des prototypes PCIe 6.0 d'entreprise comme le SM8466 ont atteint 28 Go/s et feront probablement leurs débuts en premier dans les pods d'entraînement d'IA où la tolérance aux coûts est plus élevée.

Le SATA et le SAS persistent dans les baies héritées sensibles aux coûts ou critiques pour la mission, mais la croissance a plafonné. Pendant ce temps, l'extension de placement de données flexible de la spécification NVMe 2.0 permettra aux opérateurs cloud d'allouer dynamiquement des régions NAND physiques—cimentant davantage le NVMe comme seul protocole évolutif pour les ensembles de données d'IA hétérogènes.

Par Technologie NAND : Le QLC Gagne l'Acceptation en Entreprise

Malgré l'emprise de 78,1% du TLC sur les revenus de 2024, le QLC est la tendance de fond avec un CAGR de 24,70%, aidé par le bond d'endurance de YMTC qui réduit l'écart de durabilité. Les benchmarks de DapuStor montrent que les SSD QLC peuvent réduire le coût total de possession des HDD de 41% sur des cycles d'amortissement de cinq ans, un argument de valeur suffisamment fort pour convaincre les pools de données froides. Le TLC dominera encore pour les clusters d'inférence d'IA à lecture intensive nécessitant une latence constante. Le SLC et le MLC, bien que relégués à des cas particuliers, persisteront respectivement dans les journaux de bases de données à forte écriture et les contrôles industriels.

D'ici 2027, les feuilles de route à 1 000 couches prévoient des dispositifs QLC de 20 To à des prix équivalents aux HDD, supprimant essentiellement le dernier obstacle à l'ubiquité du flash. Attendez-vous à un marché bifurqué : le TLC satisfaisant les niveaux de performance, le QLC capturant les couches de capacité, tous deux protégés par un approvisionnement national en plaquettes qui limite de plus en plus l'influence des fournisseurs étrangers.

Par Architecture de Lecteur : La Lecture Intensive Domine les Charges de Travail IA

Les produits à lecture intensive 1 DWPD bénéficient d'une part de 60% et du CAGR le plus rapide de 27,20% car l'inférence dépasse l'entraînement dans les services d'IA déployés. Le contrôleur STAR2000 de Starblaze, intégrant un processeur de réseau neuronal, illustre le chemin d'optimisation : dédier du calcul près des données pour minimiser la latence de l'hôte. Les lecteurs à usage mixte 3 DWPD resteront la valeur par défaut pour les bases de données transactionnelles mélangeant OLTP et analytique, tandis que les références à écriture intensive 10 DWPD se réduisent à des rigs d'entraînement de niche ou des systèmes à journalisation structurée exigeant des écritures intensives.

Au fil du temps, l'endurance définie par le micrologiciel pourrait permettre à une seule référence de basculer entre les profils, donnant aux opérateurs la flexibilité de redéployer n'importe quel lecteur entre les niveaux à mesure que les modèles de charge de travail évoluent. En attendant, les planificateurs de capacité sur-provisionneront les références à lecture intensive, acceptant des compromis d'endurance en échange d'une densité plus élevée et d'enveloppes de puissance plus faibles.

Par Plage de Capacité : Les Lecteurs Haute Capacité Mènent la Croissance

Les modèles grand public 2-4 To représentent encore 43,2% de la taille du marché des SSD pour centres de données en Chine, mais les lecteurs ≥4 To progresseront à un CAGR de 26,81% jusqu'en 2030. Le ION E3.S de 60 To de Micron atteint 67% de densité de baie supplémentaire tout en ne consommant que 20 W, illustrant l'économie de mise à l'échelle de la capacité plutôt que des baies. Le LC9 de 122,88 To de KIOXIA repousse encore plus les limites pour les ensembles de données de qualité IA.

Les passerelles périphériques et les liaisons montantes IoT achèteront encore des variantes ≤1 To et 1-2 To où le facteur de forme et la sensibilité aux prix importent. Pourtant, à mesure que les grands modèles de langage évoluent de milliards à des billions de paramètres, les concepteurs de serveurs codent en dur des baies pour rien de moins que 8 To. Les points idéaux de capacité dériveront donc vers le haut à chaque cycle de renouvellement, et les lecteurs de moins de 2 To seront probablement soudés sur des cartes embarquées plutôt qu'expédiés comme unités remplaçables sur le terrain.

Par Utilisateur Final : Les Fournisseurs Hyperscale Conduisent la Transformation du Marché

Les fournisseurs cloud hyperscale dominent le paysage des utilisateurs finaux avec 72% de part de marché en 2024 tout en maintenant la trajectoire de croissance la plus rapide à un CAGR de 27,61% jusqu'en 2030, portés par d'importants investissements dans l'infrastructure d'IA et des programmes d'expansion des centres de données. Alibaba Cloud illustre l'évolution de ce segment, atteignant 56% d'utilisation d'énergie propre dans ses centres de données tout en maintenant une efficacité d'utilisation de l'énergie de premier rang de 1,200. La mise à niveau du réseau Xingmai de Tencent Cloud démontre la sophistication technique du segment, améliorant l'efficacité de l'entraînement de l'IA de 20% tout en prenant en charge plus de 100 000 GPU dans des clusters de calcul uniques. Les installations de colocation et neutres vis-à-vis des opérateurs servent d'intermédiaires stratégiques, fournissant des services d'infrastructure aux entreprises dépourvues de capacités dédiées de centres de données. Les centres de données d'entreprise et de services financiers maintiennent des exigences spécialisées en matière de conformité et de sécurité, stimulant la demande de SSD haute endurance avec des capacités de chiffrement avancées.

Analyse Géographique

Les mégapoles de l'Est—Pékin, Shanghai et Shenzhen—représentaient environ 65% des dépenses en SSD de 2024 car c'est là que se concentrent les régions cloud hyperscale, les pôles fintech et les fournisseurs de contenu numérique. Ces localités exigent une latence ultra-faible, de sorte que les opérateurs paient des primes pour les lecteurs PCIe Gen5 et TLC à lecture intensive qui garantissent des fenêtres de réponse inférieures à 100 µs. Ils font également face aux plafonds d'utilisation d'énergie les plus stricts, rendant le flash indispensable pour la conformité réglementaire.

Les provinces occidentales sont le moteur de croissance avec un CAGR de 28,5% jusqu'en 2030, propulsées par une énergie renouvelable à faible coût et de généreuses concessions foncières. Le parc de centres de données de 17 000 mu du Gansu illustre le manuel de politique : inviter 300 entreprises, exploiter la capacité excédentaire éolienne-solaire et renvoyer les résultats de traitement vers l'est via des dorsales en fibre optique. Les architectes de stockage ici choisissent le QLC haute capacité pour maximiser l'efficacité watt par téraoctet car la tolérance à la latence est plus élevée pour les analyses de type batch.

Les régions du Nord—de la Mongolie Intérieure au Heilongjiang—exploitent le refroidissement ambiant pour respecter les limites d'efficacité d'utilisation de l'énergie sans climatisation exotique. Les installations déploient des baies hybrides mélangeant TLC et QLC, équilibrant les économies d'énergie et la réactivité pour les charges de travail de diffusion de contenu destinées à la Corée et au Japon. Les provinces du Sud telles que le Guangdong et le Fujian maintiennent une pertinence stratégique grâce à l'accès aux ports et aux fonderies de semi-conducteurs ; les fabricants d'équipements d'origine locaux co-localisent les lignes d'assemblage pour réduire les délais, renforçant la demande régionale de circuits intégrés de contrôleurs. La Chine centrale fonctionne comme un nœud relais ; ses pôles de données tamponnent le trafic et nécessitent des SSD de mise en cache flexibles plutôt qu'une capacité brute. Collectivement, ces modèles dressent une carte diversifiée où chaque zone optimise les choix de flash autour de l'énergie, de la latence ou de l'avantage manufacturier—mais chaque chemin converge vers les supports à état solide comme épine dorsale de facto des ambitions de calcul nationales.

Paysage Concurrentiel

Le domaine est modérément fragmenté mais s'oriente vers des champions nationaux. YMTC, Western Digital, Samsung et Solidigm dominent encore les classements de volume, mais des marques chinoises telles que DapuStor, Memblaze et Longsys comblent les écarts en proposant des micrologiciels adaptés aux clusters d'inférence d'IA. Le triomphe de YMTC sur Samsung lors du Singles' Day a signalé un changement de perception : la parité de qualité plus les achats patriotiques est une combinaison gagnante pour les acheteurs du commerce électronique. Les alliances cloud intensifient cette tendance ; le partenariat de Kingsoft Cloud avec Solidigm a livré le stockage d'objets KS3 Extreme Speed affichant un débit soutenu de 1 Tbps par pétaoctet, élevant la barre pour la validation des SSD de qualité plateforme.

La technologie continue de séparer les leaders des suiveurs. Starblaze intègre des accélérateurs neuronaux dans les contrôleurs, concevant du silicium expressément pour les modèles de lecture à forte intensité tensorielle. Phison et Maxio fournissent des plateformes clés en main qui permettent aux marques plus petites de faire un bond vers la classe Gen 5.0 sans budgets de R&D massifs. Néanmoins, la concurrence acharnée par les prix réduit la rentabilité. Samsung utilise l'intégration verticale pour résister aux fluctuations des prix de vente moyens, tandis que Western Digital s'appuie sur les rendements captifs de BiCS FLASH pour maintenir les courbes de coûts sous contrôle. La fragmentation reste supérieure aux niveaux mondiaux, mais la consolidation est visible alors que les fabricants de second rang peinent à faire évoluer la conception des contrôleurs et le support des micrologiciels—une condition préalable à la qualification en entreprise chez les cinq premiers fournisseurs cloud en Chine.

Leaders du Secteur des SSD pour Centres de Données en Chine

Samsung Electronics

Kioxia

Western Digital

Solidigm (SK hynix)

Huawei

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Phison Electronics a enregistré un chiffre d'affaires record au deuxième trimestre grâce à des expéditions de contrôleurs en forte hausse, signalant un allègement des tensions d'approvisionnement pour les fournisseurs de SSD chinois.

- Juin 2025 : Silicon Motion a dévoilé le contrôleur SM8466 PCIe 6.0 ciblant des transferts séquentiels de 28 Go/s pour les plateformes d'IA 2026.

- Mai 2025 : KIOXIA a présenté les SSD PCIe 5.0 de la série CM9 utilisant le TLC BiCS de 8e génération, gagnant jusqu'à 95% d'amélioration des écritures séquentielles par rapport aux versions précédentes.

- Mars 2025 : KIOXIA a lancé le lecteur NVMe LC9 Series de 122,88 To avec redondance double port pour les lacs de données IA.

Portée du Rapport sur le Marché des SSD pour Centres de Données en Chine

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'Extension PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture Intensive (1 DWPD) |

| Usage Mixte (3 DWPD) |

| Écriture Intensive (10 DWPD) |

| ≤1 To |

| 1 – 2 To |

| 2 – 4 To |

| ≥4 To |

| Fournisseurs Cloud Hyperscale |

| Installations de Colocation et Neutres vis-à-vis des Opérateurs |

| Centres de Données d'Entreprise et de Services Financiers |

| Par Facteur de Forme | 2,5 pouces (U.2/U.3) | |

| M.2 | ||

| Carte d'Extension PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Par Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Par Technologie NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Par Architecture de Lecteur | Lecture Intensive (1 DWPD) | |

| Usage Mixte (3 DWPD) | ||

| Écriture Intensive (10 DWPD) | ||

| Par Plage de Capacité | ≤1 To | |

| 1 – 2 To | ||

| 2 – 4 To | ||

| ≥4 To | ||

| Par Utilisateur Final | Fournisseurs Cloud Hyperscale | |

| Installations de Colocation et Neutres vis-à-vis des Opérateurs | ||

| Centres de Données d'Entreprise et de Services Financiers | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des SSD pour centres de données en Chine ?

Le marché est évalué à 3,05 milliards USD en 2025 et devrait atteindre 11,09 milliards USD d'ici 2031, avec une croissance à un CAGR de 25,91%.

Quelle catégorie d'utilisateurs finaux mène la demande ?

Les fournisseurs cloud hyperscale commandent 72% de part et sont également les plus en croissance avec un CAGR de 27,61% jusqu'en 2030.

Pourquoi les SSD PCIe Gen5 gagnent-ils en popularité maintenant ?

Les clusters d'entraînement d'IA nécessitent plus de 14 Go/s de bande passante de lecture séquentielle, un niveau fourni de manière rentable uniquement par les lecteurs PCIe Gen5.

Comment les SSD QLC se comparent-ils aux HDD en termes de coût ?

Les analyses sur cinq ans montrent que les SSD QLC peuvent réduire le coût total de possession de 41% tout en consommant 30% moins d'énergie.

Quelle politique régionale façonne les déploiements d'infrastructure ?

La stratégie « Données à l'Est, Calcul à l'Ouest » pousse les centres de données tout-flash vers les provinces occidentales où les terres et l'énergie renouvelable sont abondantes.

Comment les contrôles à l'exportation affecteront-ils l'approvisionnement ?

Les pénuries de contrôleurs à court terme pourraient amputer d'environ 4,3 points de pourcentage le CAGR jusqu'à ce que les fonderies nationales montent en puissance avec des circuits intégrés de substitution.

Dernière mise à jour de la page le: