Taille et part du marché des SSD pour centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

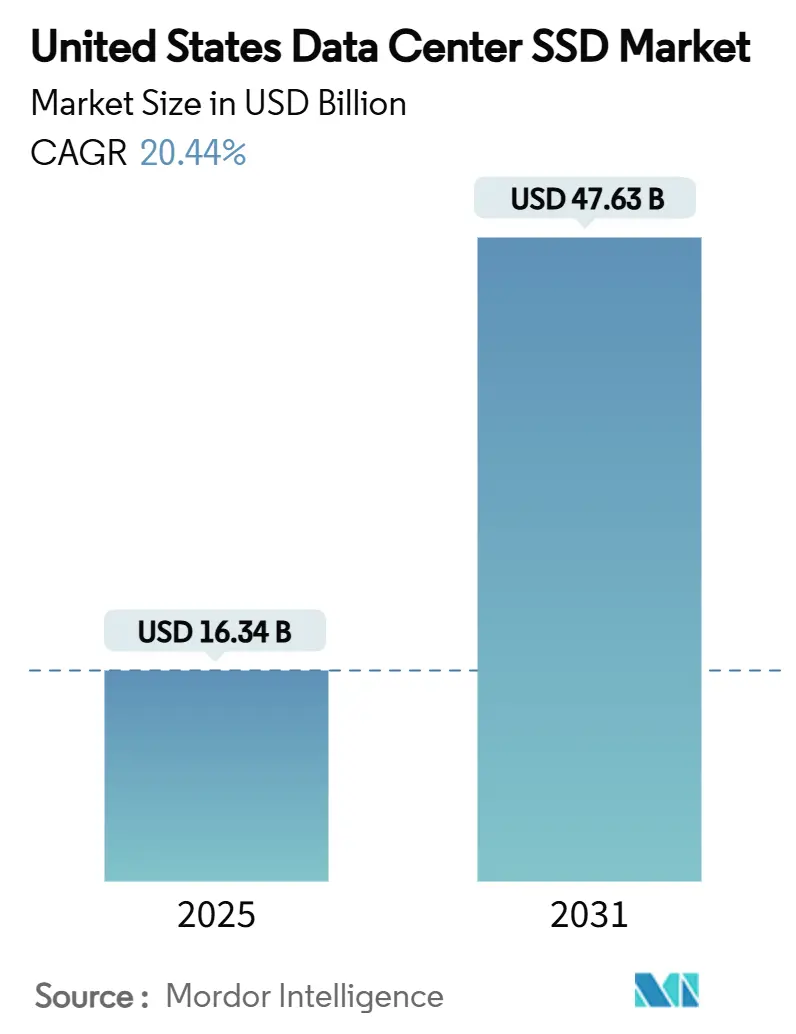

| Taille du Marché (2025) | 16.34 Milliards de dollars |

| Taille du Marché (2030) | 47.63 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 20.44% CAGR |

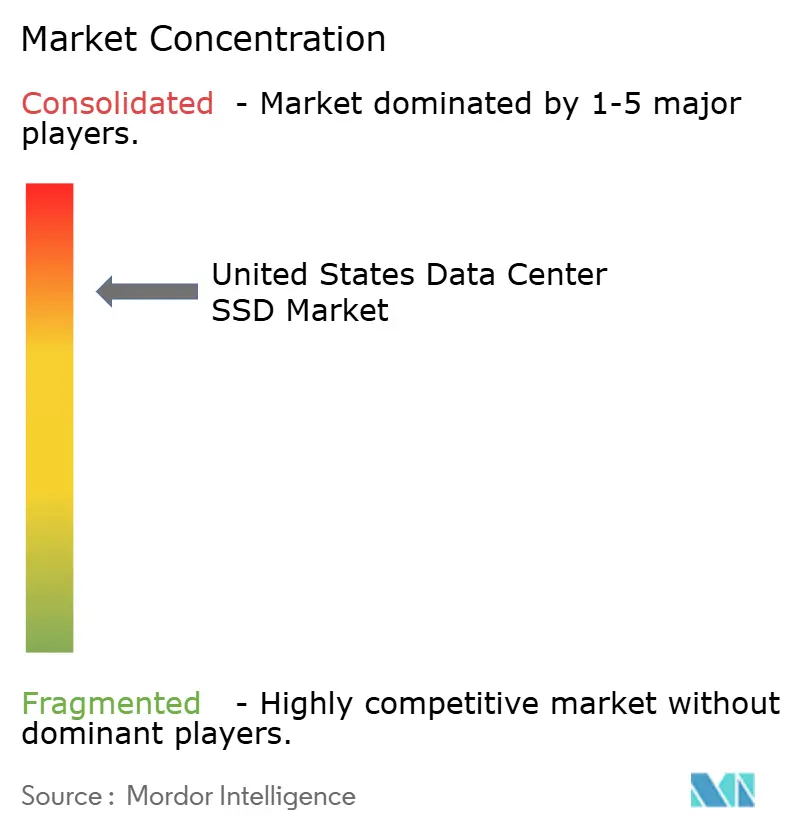

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SSD pour centres de données aux États-Unis par Mordor Intelligence

La taille du marché des SSD pour centres de données aux États-Unis s'établit à 16,34 milliards USD en 2025 et devrait bondir à 47,63 milliards USD d'ici 2031, progressant à un TCAC de 20,44 % entre 2025 et 2030. Cette dynamique est ancrée dans l'entraînement de modèles d'intelligence artificielle, l'inférence en temps réel et la modernisation profonde des infrastructures hyperscale et d'entreprise. L'adoption des lecteurs NVMe PCIe Gen4/Gen5 élimine les goulots d'étranglement d'entrées/sorties historiques, tandis que les mandats de durabilité accélèrent les stratégies tout-flash qui réduisent la consommation électrique jusqu'à 75 % par rapport aux baies hybrides. L'innovation en matière de facteur de forme autour de l'EDSFF E3.S améliore la marge thermique et la maintenabilité, créant une voie vers des budgets d'alimentation plus élevés qui débloquent le débit de prochaine génération. La différenciation des fournisseurs se cristallise autour de l'architecture des contrôleurs, de l'empilement de NAND 3D et de la sécurité intégrée, mais la volatilité de l'approvisionnement en circuits intégrés de contrôleurs avancés et en plaquettes NAND continue de remodeler les stratégies d'approvisionnement. Les points de capacité ≥4 To affichent la demande la plus rapide alors que les opérateurs cherchent des densités de baies plus élevées et un coût total de possession plus faible.

Points clés du rapport

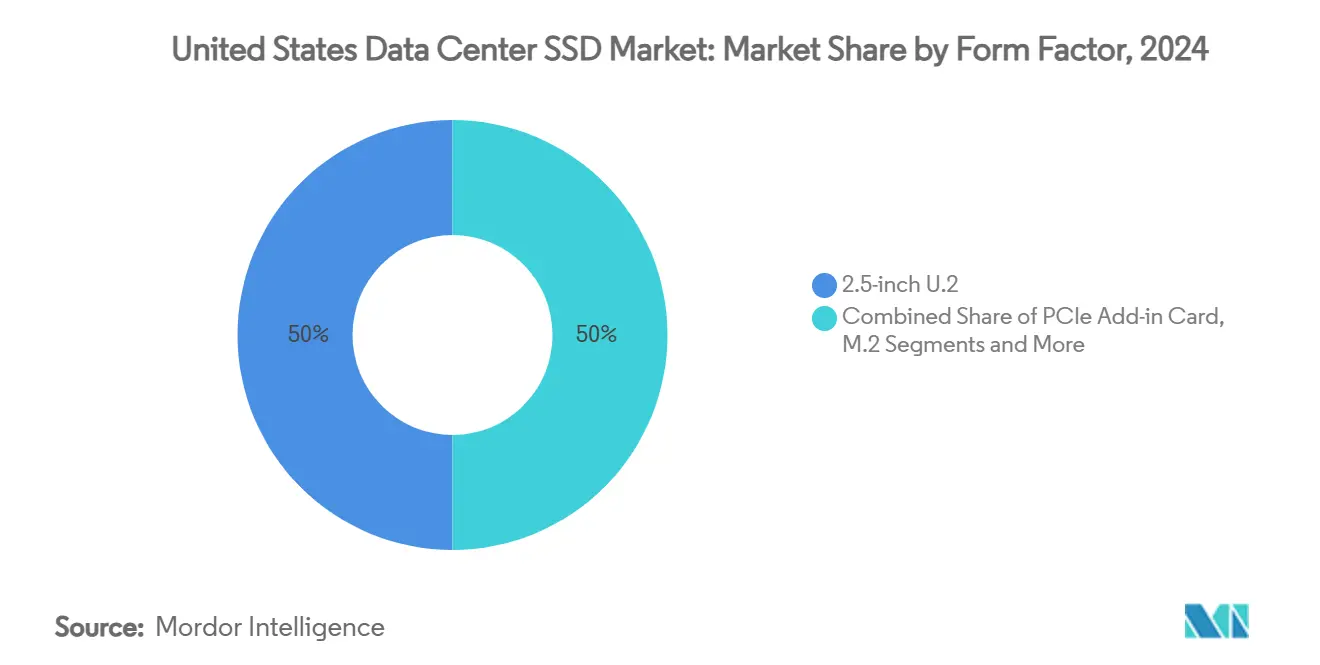

- Par facteur de forme, le format U.2 de 2,5 pouces a maintenu une part de revenus de 50 % sur le marché des SSD pour centres de données aux États-Unis en 2024, tandis que l'EDSFF E3.S devrait progresser à un TCAC de 22,01 % jusqu'en 2030.

- Par interface, le PCIe/NVMe Gen4 a capté 55 % de la part du marché des SSD pour centres de données aux États-Unis en 2024 ; le PCIe/NVMe Gen5 est prévu à un TCAC de 22,40 % jusqu'en 2030.

- Par technologie NAND, la TLC représentait 65 % de la taille du marché des SSD pour centres de données aux États-Unis en 2024, tandis que la QLC devrait enregistrer un TCAC de 22,30 % durant 2025-2030.

- Par architecture de lecteur, les unités à lecture intensive menaient avec 55 % de part en 2024 ; les lecteurs à usage mixte sont en voie d'atteindre un TCAC de 21,50 % sur l'horizon prévisionnel.

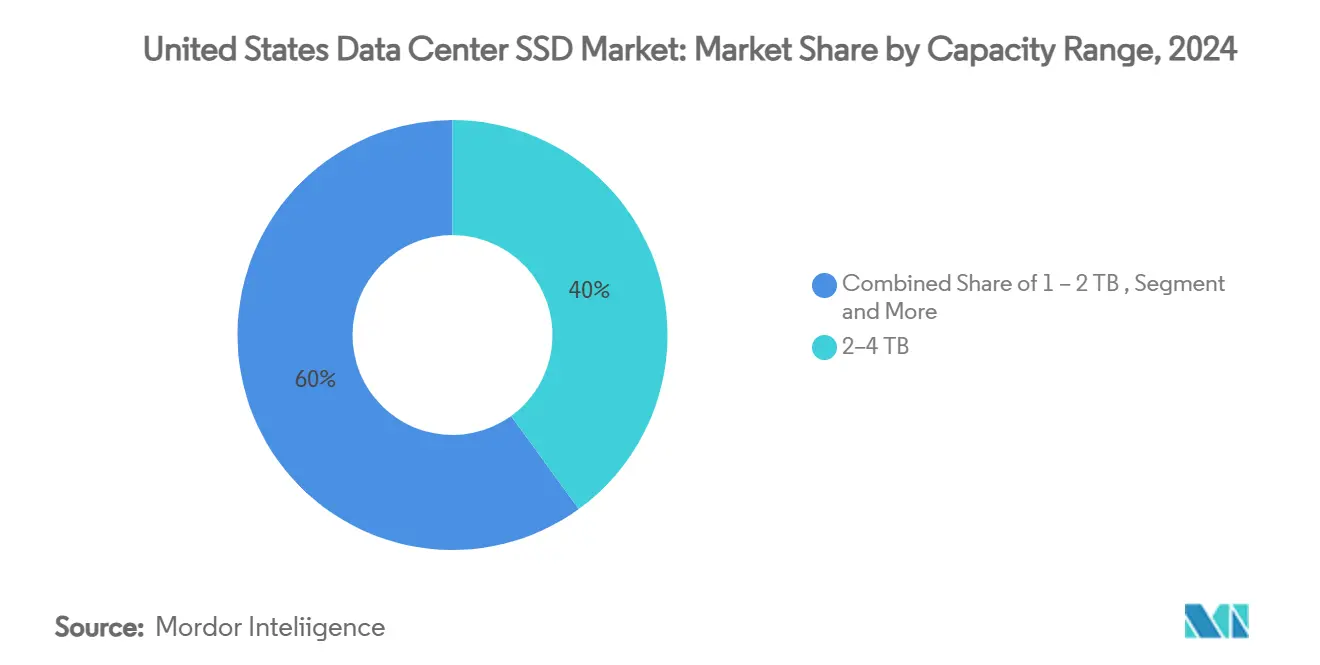

- Par plage de capacité, la tranche 2-4 To détenait 40 % de la taille du marché des SSD pour centres de données aux États-Unis en 2024 ; les lecteurs ≥4 To croîtront à un TCAC de 22,81 % jusqu'en 2030.

- Par utilisateur final, les fournisseurs cloud hyperscale commandaient 58,7 % de la part en 2024 et devraient croître à un TCAC de 22,61 % jusqu'en 2030.

- Samsung, Western Digital, Micron et Kioxia contrôlaient collectivement environ 70 % des revenus du secteur en 2024.

Tendances et perspectives du marché des SSD pour centres de données aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Les charges de travail d'intelligence artificielle et de calcul haute performance accélèrent l'adoption du NVMe | +6.2% | National, concentré dans les régions hyperscale | Moyen terme (2-4 ans) |

| Les mandats de durabilité des centres de données accélèrent la transition tout-flash | +5.8% | National, gains précoces en Californie, au Texas, en Virginie | Long terme (≥ 4 ans) |

| La montée en puissance du PCIe Gen4/5 débloque le débit de prochaine génération | +4.7% | National, porté par les segments hyperscale et entreprise | Court terme (≤ 2 ans) |

| Migration cloud des architectures hybrides vers le tout-flash | +4.1% | National, concentré dans les pôles de fournisseurs de services cloud | Moyen terme (2-4 ans) |

| La standardisation du micrologiciel OCP 2.0 réduit les cycles de qualification | +2.9% | National, principalement les centres de données hyperscale | Court terme (≤ 2 ans) |

| L'amortissement accéléré (IRS §179) renforce l'accessibilité des dépenses en capital SSD | +1.8% | National, bénéficiant aux entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les charges de travail d'intelligence artificielle et de calcul haute performance accélèrent l'adoption du NVMe

Les grappes de GPU utilisées pour l'entraînement de modèles exigent jusqu'à 100 Mo/s par téraoctet, contraignant les opérateurs à migrer de SATA vers des lecteurs NVMe PCIe Gen5 qui maintiennent plus de 14 Go/s de débit séquentiel.[1]Derek Dicker, "AI Workloads and the Need for PCIe Gen5 Storage", micron.com La demande annuelle d'unités SSD liée aux serveurs d'intelligence artificielle a augmenté de 35 % en 2024 et devrait tripler d'ici 2030 à mesure que la taille des modèles s'accroît et que les bases de données vectorielles se multiplient. Les hyperscalers colocalisent des pools NVMe haute capacité avec les ressources de calcul pour éliminer la latence réseau et raccourcir les intervalles de point de contrôle pour les modèles de transformateurs. Les grappes d'inférence qui sous-tendent la génération augmentée par récupération entraînent une croissance de la capacité de stockage de 105 % en glissement annuel, renforçant le besoin de flash à faible latence à proximité des accélérateurs. Ces dynamiques renforcent collectivement les dépenses soutenues en dispositifs PCIe Gen5 au sein du marché des SSD pour centres de données aux États-Unis.

Les mandats de durabilité des centres de données accélèrent la transition tout-flash

Les entreprises qui passent des baies hybrides aux baies tout-flash réalisent une réduction de 62 % de la consommation électrique et une réduction de 70 % de l'empreinte physique, se traduisant par une amélioration de 41 % du coût total de possession par rapport aux systèmes à base de disques durs.[2]Angela Spidi, "Why All-Flash Lowers Data-Center Carbon Footprints", hitachivantara.com Les engagements de neutralité carbone poussent les opérateurs à moderniser le stockage lors de la recherche de meilleures notes d'efficacité d'utilisation de l'énergie et de réduction des émissions de portée 2. Les fournisseurs de SSD capables de documenter les pratiques d'économie circulaire et le carbone intrinsèque plus faible bénéficient d'un statut d'approvisionnement préférentiel. Les avancées en matière de densité flash renforcent davantage les objectifs de durabilité en entassant plus d'octets par unité de baie et en minimisant les charges de refroidissement, notamment dans les installations situées dans les corridors hyperscale matures de Californie et de Virginie.

La montée en puissance du PCIe Gen4/5 débloque le débit de prochaine génération

Le passage du PCIe Gen3 au Gen4/5 élève les lectures séquentielles de 3,5 Go/s à plus de 14 Go/s et pousse les IOPS aléatoires au-delà de 3 millions.[3]Patrick Kennedy, "Thermal Challenges of PCIe Gen5 Drives", tomshardware.com Cet avantage est partiellement compensé par des défis thermiques ; les lecteurs Gen5 refroidis par air nécessitent souvent des ventilateurs dédiés à 10 000 tr/min ou des boucles à liquide pour éviter l'étranglement. Les conceptions de contrôleurs fabriquées sur des nœuds de 7 nm atténuent les pics de consommation, aidant les utilisateurs en entreprise à satisfaire les objectifs de latence pour l'analytique en temps réel. Les premiers adopteurs dans les services financiers signalent des temps de réponse aux requêtes uniques se réduisant à moins de 200 µs une fois que les lecteurs Gen5 remplacent les baies Gen3. Ces gains de débit sous-tendent de nombreuses hypothèses de prévision pour le marché des SSD pour centres de données aux États-Unis.

Migration cloud des architectures hybrides vers le tout-flash

Les fournisseurs hyperscale tels qu'AWS, Microsoft Azure et Google Cloud éliminent progressivement les niveaux de disques durs en faveur de pools de SSD QLC haute capacité qui prennent en charge des ensembles de données d'intelligence artificielle à l'échelle du pétaoctet sans compromettre les accords de niveau de service. Les lecteurs de plus grande taille simplifient la gestion de la flotte, réduisent les interventions de réparation et améliorent la fiabilité. Les entreprises qui modernisent leurs applications autour des conteneurs et des micro-services attendent une latence sous la milliseconde cohérente, incitant les opérateurs cloud à préprovisionner des classes de stockage exclusivement flash. Cette boucle de rétroaction accélère les contrats en volume pour les dispositifs ≥4 To et renforce les attentes de demande à long terme.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| La volatilité des prix NAND comprime les marges des fournisseurs | -3.4% | Mondial, impact concentré sur la fabrication américaine | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en circuits intégrés de contrôleurs avancés | -2.8% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Les limites thermiques et de flux d'air dans les baies héritées freinent l'adoption de l'EDSFF | -2.1% | National, affectant principalement les centres de données d'entreprise | Moyen terme (2-4 ans) |

| Retards de certification de sécurité zéro confiance pour les lecteurs PCIe Gen5 | -1.9% | National, concentré dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix NAND comprime les marges des fournisseurs

Les prix des plaquettes flash ont augmenté de plus de 50 % en 2024 après que les producteurs ont réduit leur production pour restaurer la rentabilité, provoquant des variations budgétaires inattendues pour les acheteurs cloud et d'entreprise. Les pénuries de substrats et les chaînes d'approvisionnement contraintes en diélectriques à haute constante K devraient maintenir une pression à la hausse jusqu'en 2026. Les fournisseurs ont répondu en renégociant des accords d'approvisionnement à long terme et en priorisant les volumes hyperscale, mais les acheteurs plus petits font face à des prix au comptant plus élevés. La compression des marges limite les budgets de recherche et développement des fournisseurs de second rang, réduisant potentiellement la diversité des produits sur le marché des SSD pour centres de données aux États-Unis.

Contraintes d'approvisionnement en circuits intégrés de contrôleurs avancés

Les contrôleurs haute performance fabriqués sur des nœuds de 7 nm restent en approvisionnement tendu, avec des délais de livraison dépassant 45 semaines pour les conceptions PCIe Gen5. La loi CHIPS oriente 6,1 milliards USD vers les usines nationales, mais la nouvelle capacité ne réduira pas significativement les pénuries avant 2027. Les politiques d'allocation forcent les fabricants de SSD à favoriser les références d'entreprise, retardant la disponibilité des modèles QLC optimisés en coût pour les utilisateurs du marché intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : l'émergence de l'EDSFF redéfinit l'infrastructure

La taille du marché des SSD pour centres de données aux États-Unis pour les facteurs de forme U.2 de 2,5 pouces représentait la moitié des revenus de 2024, soulignant les préférences d'infrastructure bien établies. L'EDSFF E3.S, cependant, suit un TCAC de 22,01 %, propulsé par son enveloppe d'alimentation plus importante et ses meilleures caractéristiques thermiques adaptées aux contrôleurs PCIe Gen5. Les opérateurs apprécient la luge sans outil et la conception accessible par l'avant, qui réduisent le temps moyen de réparation. Bien que le M.2 maintienne une position dans les nœuds GPU, son plafond thermique de 8 W limite la croissance de la capacité. Les cartes d'extension PCIe restent une solution de niche utilisée pour la mise en cache en écriture en rafale et les charges de travail d'ingestion à latence critique. L'économie de la migration favorise également l'EDSFF à mesure que le nombre de baies par unité de baie s'améliore, augmentant la densité au niveau du rack jusqu'à 33 % par rapport au U.2.

L'adoption de l'EDSFF bénéficie d'une standardisation coordonnée au sein du projet Open Compute, donnant aux hyperscalers la confiance nécessaire pour s'engager dans des feuilles de route pluriannuelles. Les plateaux Yosemite v3 de Meta et les serveurs Olympus de Microsoft sont tous deux livrés avec des emplacements E3.S pouvant dissiper 20-25 W en continu, une condition préalable aux performances Gen5. Les premiers pilotes signalent des températures de contrôleurs inférieures de 15 à 20 °C, se traduisant par des lectures soutenues de 14 Go/s sans étranglement. Des fournisseurs tels que Kioxia, Samsung et Solidigm ont lancé des familles EDSFF qui mettent l'accent sur la télémétrie de durée de vie de service, renforçant l'intérêt des entreprises pour la maintenance proactive. À mesure que les volumes augmentent, les écarts de coûts de fabrication par rapport aux produits U.2 hérités se réduisent, signalant un croisement plus large d'ici 2027.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par interface : le PCIe Gen5 propulse les performances de prochaine génération

Les dispositifs PCIe/NVMe Gen4 représentaient 55 % de la part des revenus de 2024, mais le Gen5 est sur la voie d'un TCAC de 22,40 % à mesure que les thermiques se stabilisent et que les composants se banalisent. Bien que le SATA persiste dans les appareils d'archivage ou en périphérie, son incapacité à dépasser 550 Mo/s limite sa pertinence pour les pipelines d'intelligence artificielle. Les lecteurs SAS à double port peuplent encore les baies critiques pour la mission dans les services financiers, mais le multichemin NVMe érode cette niche. Les premières unités Gen5 sont livrées avec des interfaces 4 voies à 32 GT/s, quadruplant le débit Gen3 et réduisant la latence p99 en dessous de 100 µs.

Les avancées en atténuation thermique sous-tendent l'économie du Gen5. Les dissipateurs de chaleur en cuivre intégrés dans les couvercles des lecteurs, les profils de ventilateurs PWM dynamiques et l'étranglement défini par le micrologiciel aident à maintenir des performances en régime permanent. Les fournisseurs exploitent également les nœuds de contrôleurs à 7 nm pour réduire la puissance active par téraoctet, une condition préalable aux budgets de colocation pilotés par les SLA. Le prochain bond - PCIe Gen6 à 64 GT/s - est déjà en validation d'ingénierie, mais l'adoption soutenue dépend d'améliorations supplémentaires de l'intégrité du signal et de l'efficacité énergétique. Étant donné que de nombreux opérateurs amortissent les serveurs sur cinq ans, le Gen4 et le Gen5 coexisteront, créant un cycle de remplacement multigénérationnel qui stimule la demande en unités.

Par technologie NAND : l'adoption de la QLC s'accélère

La technologie TLC a généré 65 % des revenus de 2024 grâce à ses métriques d'endurance et de coût équilibrées, mais la QLC devrait se développer à un TCAC de 22,30 % à mesure que les hyperscalers privilégient la capacité par rapport à la tolérance en écriture. Les fournisseurs utilisent le LDPC adaptatif et le nivellement de l'usure amélioré par l'apprentissage automatique pour pousser l'endurance QLC vers 1 000 cycles P/E, adéquats pour les lacs de données à dominante lecture. Avec des comptages de couches flash dépassant désormais 400, la capacité d'une seule puce franchit 1 Tb, permettant des lecteurs de 61 To dans une hauteur standard de 15 mm.

La réduction des coûts est convaincante : les lecteurs QLC réduisent le coût par téraoctet de 15 à 20 % par rapport à la TLC, réduisant la marge dont bénéficiait autrefois le disque dur. À mesure que les moteurs de hiérarchisation intelligente déplacent les blocs froids vers les magasins d'objets, les préoccupations liées à l'amplification des écritures diminuent, ouvrant les sauvegardes de bases de données grand public et l'archivage des journaux à la QLC. Les feuilles de route de recherche anticipent des empilements de 1 000 couches d'ici 2027 qui sous-tendront des lecteurs ≥200 To, remodelant les conceptions de baies autour de moins de luges plus denses. Néanmoins, l'OLTP critique pour la mission favorise toujours la TLC, préservant un paysage à double technologie sur le marché des SSD pour centres de données aux États-Unis.

Par architecture de lecteur : l'usage mixte prend de l'élan

Les références à lecture intensive ont capté 55 % de la part en 2024 grâce aux réseaux de distribution de contenu et à l'analytique de streaming. Les lecteurs à usage mixte tracent désormais un TCAC de 21,50 % parce que les charges de travail d'intelligence artificielle présentent des rafales d'écriture imprévisibles lors des points de contrôle. Les fournisseurs intègrent des caches SLC dynamiques qui s'étendent lors des écritures soutenues, maintenant une faible latence sans sacrifier l'endurance. Les progrès en matière de récupération d'erreurs permettent au micrologiciel des lecteurs d'osciller entre les modes opérationnels optimisés pour la lecture et optimisés pour l'écriture en fonction de la télémétrie des charges de travail.

Les journaux IDC montrent que les entreprises simplifient les achats en standardisant sur des modèles à usage mixte pour éviter le surprovisionnement de références de niche. Ce changement réduit le nombre de pièces de rechange, rationalise la qualification et s'aligne mieux avec les rythmes de déploiement continu. Les lecteurs à écriture intensive conservent une position dans le trading haute fréquence et la mise en cache des journaux de rétablissement de bases de données, mais la réduction de la part de segment démontre une convergence plus large vers des architectures à usage multiple.

Par plage de capacité : les lecteurs haute capacité dominent la croissance

Les lecteurs dans la plage 2-4 To ont fourni 40 % de la demande de 2024 parce qu'ils correspondent aux expansions annuelles des ensembles de données d'entraînement d'intelligence artificielle et s'adaptent aux baies de serveurs héritées. Pourtant, les unités ≥4 To s'accéléreront à un TCAC de 22,81 % alimenté par la NAND à nombre de couches plus élevé et un meilleur codage de correction d'erreurs. Les offres E3.S de 61 To et E3.L de 122,88 To de Solidigm offrent déjà jusqu'à 67 % de gains de densité de baie tout en réduisant la consommation en watts par téraoctet de 40 %. Des lecteurs multi-détecteurs confirment que les hyperscalers renégocient les contrats d'électricité en fonction d'empreintes flash ultra-denses qui permettent la construction de centres de données dans les limites de sous-stations contraintes.

Les déploiements en périphérie consomment encore des modules ≤1 To en raison du durcissement environnemental et des coûts, mais le volume agrégé reste modeste. À mesure que les piles de stockage défini par logiciel mûrissent, la hiérarchisation peut séparer les blocs chauds et tièdes au sein d'un seul dispositif haute capacité, inclinant davantage l'économie vers les grands lecteurs. Les experts du secteur s'attendent donc à ce que la capacité moyenne de la flotte par serveur triple d'ici 2030.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les fournisseurs hyperscale stimulent l'innovation

Les fournisseurs cloud hyperscale ont capté 58,7 % des revenus de 2024 et devraient croître à un TCAC de 22,61 % dans le sillage des constructions d'intelligence artificielle SuperPOD qui intègrent des dizaines de milliers de GPU avec des structures NVMe. Le pouvoir d'achat en volume permet à ces entreprises de codifier les normes via le projet Open Compute, raccourcissant les fenêtres de validation de conception pour les nouvelles générations de NAND. Les installations de colocation et neutres vis-à-vis des opérateurs bénéficient des déchargements d'entreprise qui recherchent des connexions à faible latence vers les points d'accès au cloud public, renforçant la demande de SSD pour les nœuds de stockage multi-locataires. Les opérateurs de services financiers adoptent des lecteurs premium répondant à des exigences strictes de latence déterministe et de certification FIPS, segmentant davantage le marché.

Les centres de données en périphérie et métropolitains émergent comme une classe d'utilisateurs finaux distincte. Les déploiements 5G menés par les opérateurs télécoms déploient du NVMe renforcé pour prendre en charge la mise en cache des fonctions de plan utilisateur et l'inférence d'intelligence artificielle sur les sites cellulaires. Bien que les volumes unitaires soient inférieurs aux constructions hyperscale, le nombre considérable de nœuds en périphérie promet une demande soutenue pour les références de capacité inférieure. Cette hétérogénéité illustre pourquoi le marché des SSD pour centres de données aux États-Unis reste l'un des écosystèmes flash les plus dynamiques au monde.

Analyse géographique

La taille du marché des SSD pour centres de données aux États-Unis est étroitement couplée aux quatre régions hyperscale phares du pays - le nord de la Virginie, le nord de la Californie, la ' Silicon Prairie ' du Texas et le nord-ouest du Pacifique - mais l'expansion irradie de plus en plus vers le Sud-Est et le Midwest. Dans le fuseau horaire Pacifique, les prix des terrains et les réglementations environnementales poussent les opérateurs à privilégier les baies verticales et le flash haute densité comme levier de gestion des budgets d'alimentation. L'hydroélectricité abondante de Washington attire des constructions de grappes d'intelligence artificielle qui s'engagent sur des empreintes de plusieurs gigawatts sur des horizons pluriannuels. Les SSD Gen5 économes en énergie contribuent à satisfaire les contrats de plafonnement de puissance imposés par les services publics, faisant de l'approvisionnement en flash un élément du chemin critique pour les approbations de sites.

La ' Data Center Alley ' du nord de la Virginie reste la plus grande agrégation mondiale de capacité louée, et sa latence aller-retour sous la milliseconde vers les centres de population du littoral est explique la demande persistante de baies SSD haute performance. Les opérateurs ont testé le refroidissement par immersion liquide associé aux plateaux E3.S pour loger plus de GPU par mètre carré, une stratégie impossible sans flash car les disques durs tombent en panne sous immersion. Le Texas continue d'attirer les hyperscalers avec des coûts d'électricité bas et des incitations proactives aux énergies renouvelables. Les parcs solaires près d'Austin alimentent des installations à l'échelle d'un campus qui s'appuient sur des SSD >4 To pour minimiser le nombre de baies et simplifier les conceptions de flux d'air sous confinement à allée chaude.

Le Midwest émerge comme le prochain pôle de croissance. L'énergie éolienne abondante et les températures ambiantes plus fraîches abaissent les référentiels PUE, ouvrant la porte à des campus prêts pour l'intelligence artificielle dans l'Iowa, l'Ohio et le Nebraska. Les installations en périphérie se regroupent autour de Chicago et Saint-Louis pour soutenir la mise en cache de contenu et l'analytique de la fraude. Les métropoles du Sud-Est comme Atlanta et Charlotte bénéficient de routes fibre robustes et d'infrastructures résistantes aux ouragans, attirant des entreprises de services financiers qui exigent des lecteurs Gen5 certifiés FIPS. Les incitations fédérales via la loi CHIPS inclinent davantage les investissements vers l'intérieur du pays en subventionnant de nouvelles usines de NAND et de contrôleurs dans l'Idaho et New York, renforçant l'autonomie de la chaîne d'approvisionnement pour le marché des SSD pour centres de données aux États-Unis.

Paysage concurrentiel

Samsung, Western Digital, Micron et Kioxia détiennent collectivement 70 % de part de marché, s'appuyant sur l'intégration verticale à travers la NAND, la conception de contrôleurs et les piles de micrologiciels. La V-NAND de 10e génération de Samsung dépasse 400 couches et offre des vitesses d'E/S de 5,6 GT/s, tandis que Western Digital associe la NAND à intégration verticale aux structures Ethernet RapidFlex qui permettent la désagrégation JBOF. La puce QLC G9 de Micron augmente les octets par plaquette et sous-tend de nombreux déploiements hyperscale poursuivant les métriques de coût le plus bas par téraoctet. Kioxia défend l'EDSFF et a lancé des lecteurs Gen5 CM9 qui fournissent 14,8 Go/s de lectures dans des profils U.2 et E3.S.

Les acteurs de second rang se différencient par des cas d'usage de niche. Solidigm se concentre sur les unités QLC ultra-haute capacité optimisées pour le streaming d'intelligence artificielle, tandis que la gamme Nytro de Seagate cible les environnements SAS nécessitant une redondance à double port. Des jeunes pousses telles que NGD Systems et ScaleFlux intègrent des cœurs ARM et des FPGA dans les SSD pour traiter les données en interne, déchargeant les CPU et réduisant le trafic est-ouest. Les partenariats façonnent les feuilles de route : Pure Storage collabore avec Micron pour co-concevoir des baies économes en énergie, et le consortium OCP de Facebook influence les fonctionnalités du micrologiciel, les schémas de télémétrie et les dimensions des facteurs de forme.

Les chocs de la chaîne d'approvisionnement favorisent les grands acteurs établis disposant de lignes NAND et de contrôleurs captifs. Les fabricants d'équipements d'origine plus petits dépendent des contrôleurs marchands et de la NAND au comptant, les exposant aux pics de prix. Les arriérés de certification autour de FIPS 140-3 et des critères communs avantagent davantage les fournisseurs établis disposant d'équipes de conformité dédiées. À l'avenir, la concurrence s'intensifiera autour du stockage computationnel, de la préparation au Gen6 et de la notation de durabilité, mais les mouvements de parts de marché à court terme devraient rester progressifs compte tenu des importantes frictions de qualification au sein des flottes hyperscale.

Leaders du secteur des SSD pour centres de données aux États-Unis

Samsung Electronics

Western Digital

Micron Technology

Kioxia

Seagate Technology Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kioxia a dévoilé les SSD NVMe PCIe 5.0 de la série CM9 offrant 14,8 Go/s de lectures et des capacités allant jusqu'à 61,44 To.

- Mars 2025 : Samsung a présenté les SSD Gen5 de la série 9100 PRO dotés d'une gestion thermique avancée pour les grappes d'intelligence artificielle d'entreprise.

- Mars 2025 : Samsung a révélé la V-NAND de 10e génération avec plus de 400 couches et des vitesses d'interface de 5,6 GT/s.

- Février 2025 : Pure Storage et Micron ont approfondi leur collaboration autour des plateformes économes en énergie basées sur la QLC G9.

Périmètre du rapport sur le marché des SSD pour centres de données aux États-Unis

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'extension PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture intensive (1-DWPD) |

| Usage mixte (3-DWPD) |

| Écriture intensive (10-DWPD) |

| ≤ 1 To |

| 1 - 2 To |

| 2 - 4 To |

| ≥ 4 To |

| Fournisseurs cloud hyperscale |

| Installations de colocation et neutres vis-à-vis des opérateurs |

| Centres de données d'entreprise et de services financiers |

| Par facteur de forme | 2,5 pouces (U.2/U.3) | |

| M.2 | ||

| Carte d'extension PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Par interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Par technologie NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Par architecture de lecteur | Lecture intensive (1-DWPD) | |

| Usage mixte (3-DWPD) | ||

| Écriture intensive (10-DWPD) | ||

| Par plage de capacité | ≤ 1 To | |

| 1 - 2 To | ||

| 2 - 4 To | ||

| ≥ 4 To | ||

| Par utilisateur final | Fournisseurs cloud hyperscale | |

| Installations de colocation et neutres vis-à-vis des opérateurs | ||

| Centres de données d'entreprise et de services financiers | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des SSD pour centres de données aux États-Unis ?

Le marché est évalué à 16,34 milliards USD en 2025 et devrait atteindre 47,63 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par facteur de forme ?

Les lecteurs EDSFF E3.S progressent à un TCAC de 22,01 % à mesure que les hyperscalers adoptent des luges à alimentation plus élevée et thermiquement efficaces.

Quelle est l'opportunité pour les SSD PCIe Gen5 ?

Les unités PCIe Gen5 devraient afficher un TCAC de 22,40 % grâce aux charges de travail d'intelligence artificielle nécessitant un débit supérieur à 14 Go/s et des IOPS de plusieurs millions.

Pourquoi les lecteurs ≥4 To sont-ils importants ?

Les SSD haute capacité ≥4 To croîtront à un TCAC de 22,81 % car ils augmentent la densité de baie et réduisent la consommation par téraoctet jusqu'à 40 %.

Quel groupe d'utilisateurs finaux achète le plus de SSD ?

Les fournisseurs cloud hyperscale détiennent 58,7 % de la demande de 2024 et continuent d'étendre rapidement leurs flottes pour soutenir les services d'intelligence artificielle.

Comment la volatilité des prix NAND affectera-t-elle les achats ?

Les récentes fluctuations de prix de 50 % forcent les opérateurs à sécuriser des contrats d'approvisionnement à long terme ou à risquer des dépassements budgétaires lors des expansions de capacité.

Dernière mise à jour de la page le: