Taille et Part du Marché des SSD pour Centres de Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

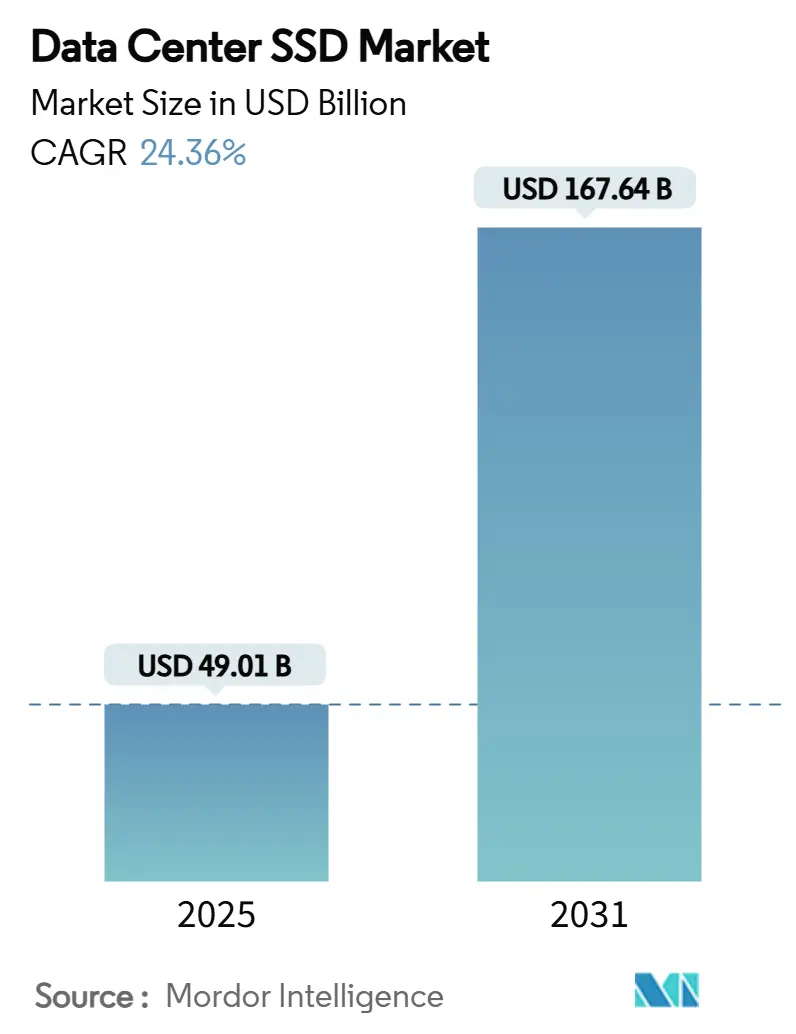

| Taille du Marché (2025) | 49.01 Milliards de dollars |

| Taille du Marché (2031) | 167.64 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 24.36% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

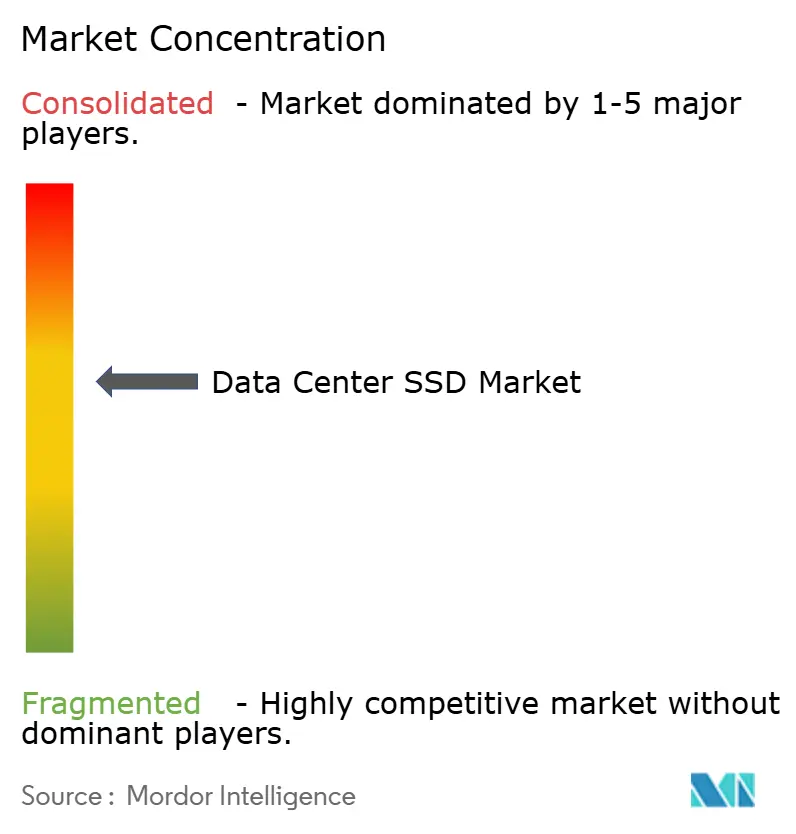

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SSD pour Centres de Données par Mordor Intelligence

La taille du marché des SSD pour centres de données a atteint 49 012,05 millions USD en 2025 et devrait grimper à 167 644,57 millions USD d'ici 2031, ce qui représente un TCAC de 24,36% sur la période. La croissance découle du basculement massif des infrastructures à disques durs vers les environnements tout-flash capables de satisfaire les exigences de débit et de latence pilotées par l'IA, en particulier au sein des installations hyperscale [MICRON.COM]. La hausse des coûts d'électricité, des mandats de durabilité plus stricts et la demande de latence prévisible renforcent davantage l'adoption des SSD d'entreprise par rapport aux lecteurs mécaniques. Les interfaces PCIe 5.0, les facteurs de forme EDSFF et les avancées de la NAND QLC réduisent collectivement le coût USD/Go et augmentent la densité au niveau des baies, permettant aux opérateurs d'extraire davantage de performances par watt à partir des empreintes existantes. Les pressions géopolitiques entourant les contrôles à l'exportation de semi-conducteurs catalysent les efforts de localisation de l'approvisionnement en circuits intégrés de contrôleurs, tandis que les fournisseurs cloud redoublent d'efforts sur les piles de stockage verticalement intégrées qui optimisent les performances et le coût total de possession.

Points Clés du Rapport

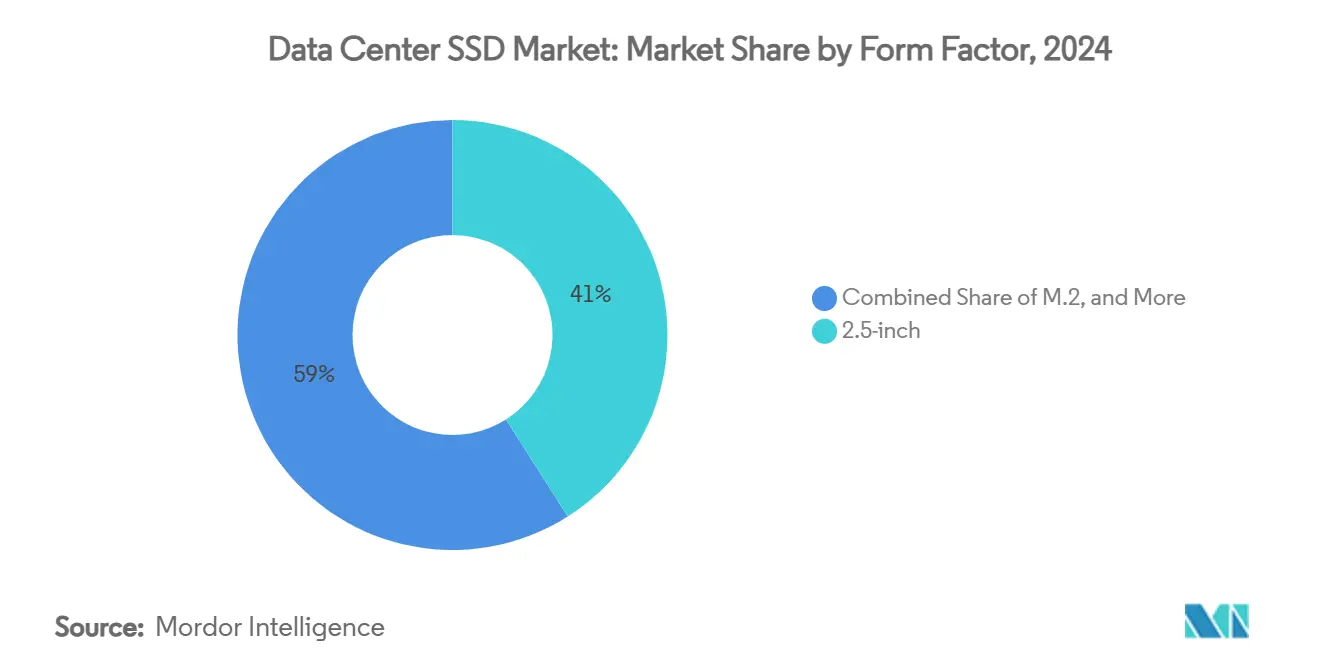

- Par facteur de forme, les lecteurs de 2,5 pouces détenaient 41% de la part du marché des SSD pour centres de données en 2024 ; les formats EDSFF sont en voie d'expansion à un TCAC de 29,4% d'ici 2030.

- Par interface, PCIe commandait 70,5% de la part du marché des SSD pour centres de données en 2024 et progresse à un TCAC de 35,8% jusqu'en 2030.

- Par technologie NAND, la TLC représentait 61,2% de la taille du marché des SSD pour centres de données en 2024, tandis que la QLC devrait s'accélérer à un TCAC de 31,1% entre 2025 et 2030.

- Par architecture de lecteur, les modèles à lecture intensive ont capturé 50,4% de la part de la taille du marché des SSD pour centres de données en 2024, tandis que les produits à usage mixte devraient afficher un TCAC de 24,7% d'ici 2030.

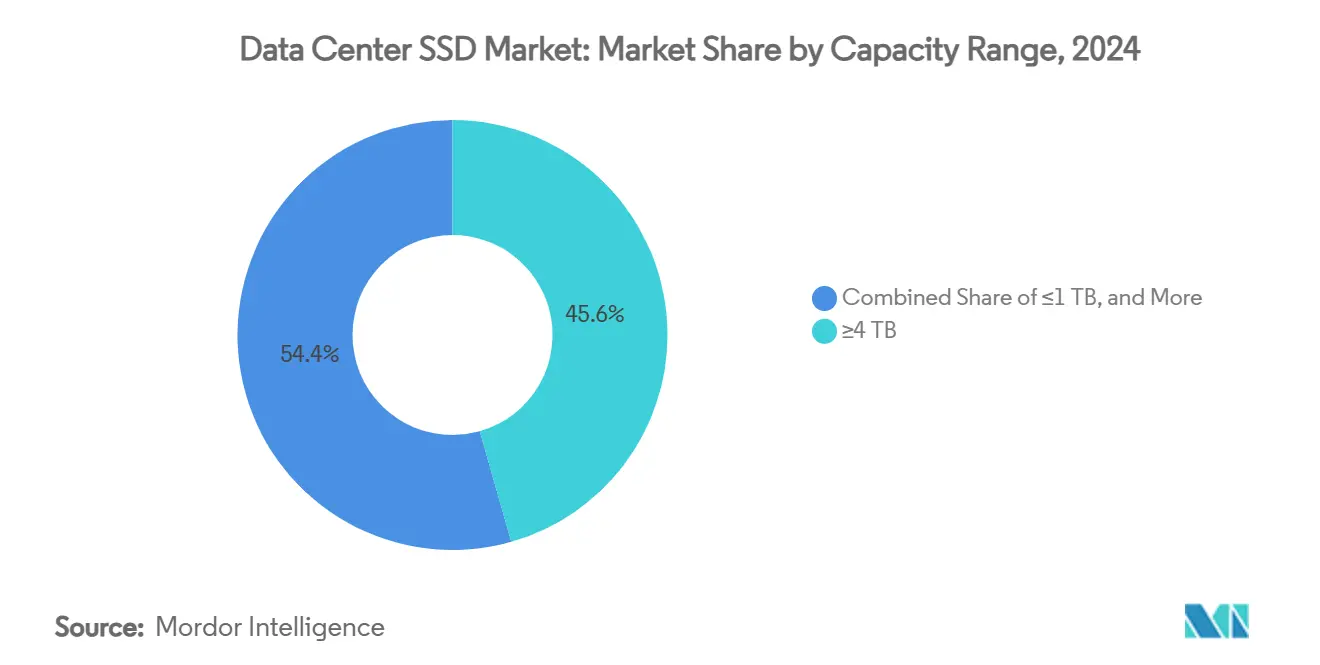

- Par plage de capacité, les unités ≥4 To ont mené avec 45,6% de part du marché des SSD pour centres de données en 2024 et progresseront à un TCAC de 19,9% sur la période de prévision.

- Par utilisateur final, les fournisseurs de cloud hyperscale dominaient avec 53,8% de la part de la taille du marché des SSD pour centres de données en 2024 ; ce même groupe devrait croître à un TCAC de 22,5% jusqu'en 2030.

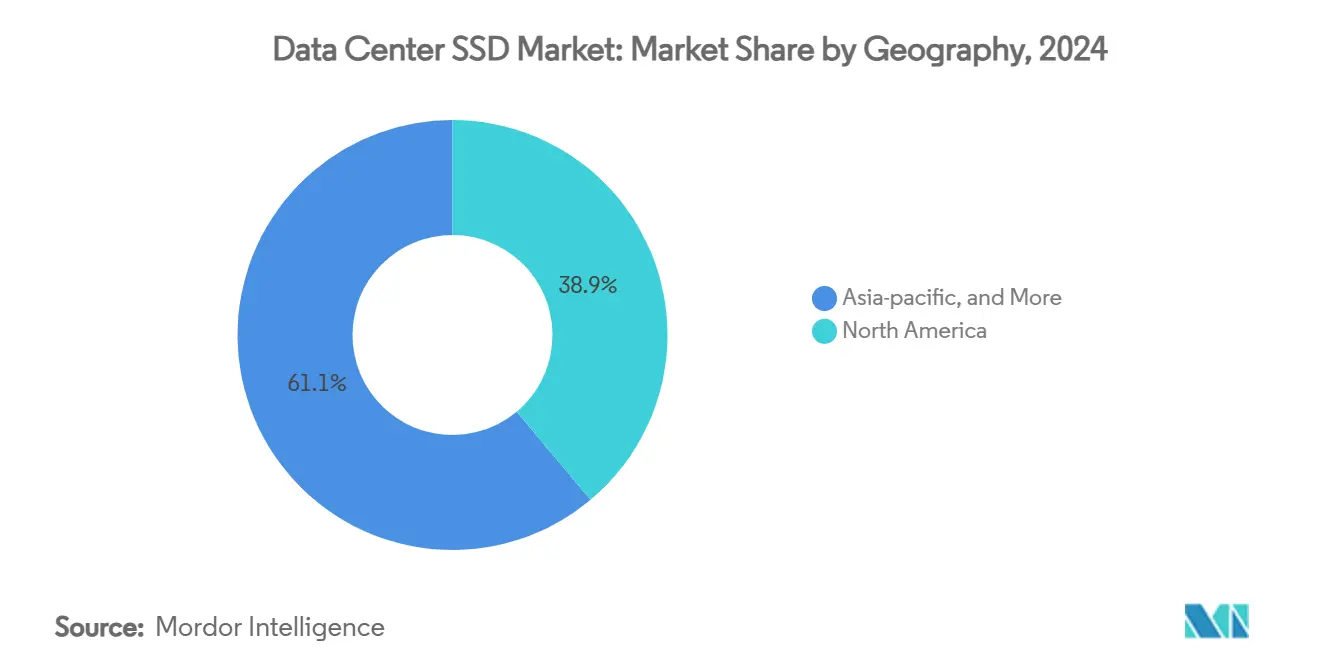

- Par géographie, l'Amérique du Nord détenait 38,9% de la part du marché des SSD pour centres de données en 2024, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,4% d'ici 2030.

Tendances et Perspectives Mondiales du Marché des SSD pour Centres de Données

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact | ||

|---|---|---|---|---|---|

| Boom des charges de travail IA et HPC dans les centres de données hyperscale | +8.20% | Mondial avec accent sur l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) | ||

| Accélération de l'adoption de NVMe dans les clouds de niveau 1 | +6.10% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) | ||

| Passage des fournisseurs cloud des architectures hybrides aux architectures tout-flash | +4.80% | Mondial, notamment en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) | ||

| Baisse du $/Go atteignant la parité avec les disques durs de 10-14 To | +3.70% | Mondial, adoption plus rapide en Asie-Pacifique sensible aux coûts | Long terme (≥ 4 ans) | ||

| La politique ' Données à l'Est, Calcul à l'Ouest ' alimentant le déploiement de solutions flash | +2.90% | Chine avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) | ||

| Contrôles à l'exportation incitant à la création d'écosystèmes locaux de circuits intégrés de contrôleurs | +1.80% | Chine et économies alliées | Long terme (≥ 4 ans) | ||

| Source: Mordor Intelligence | |||||

Boom des charges de travail IA et HPC dans les centres de données hyperscale

Les opérateurs hyperscale indiquent que les serveurs d'entraînement IA nécessitent désormais 100 To de capacité SSD locale contre 20 To pour les charges de travail traditionnelles. Un débit de lecture soutenu supérieur à 14 Go/s est nécessaire pour maintenir les GPU pleinement utilisés, poussant les fournisseurs à repenser les lecteurs pour une bande passante de longue durée plutôt que des pics ponctuels. L'infrastructure d'entraînement affiche une croissance annuelle de 62%, et les nœuds d'inférence enregistrent une expansion annuelle de 105% à mesure que les entreprises intègrent l'IA dans leurs opérations quotidiennes. Les architectures de stockage computationnel émergentes traitent les données à l'intérieur du lecteur, réduisant les entrées/sorties de l'hôte et améliorant l'utilisation des GPU. Collectivement, ces évolutions créent un cycle auto-renforçant dans lequel la densité flash et la vitesse d'interface doivent s'accélérer pour rester en avance sur la complexité des modèles.

Accélération de l'adoption de NVMe dans les clouds de niveau 1

Les plateformes cloud considèrent de plus en plus SATA et SAS comme des technologies héritées incapables de soutenir le trafic multi-locataires moderne. L'architecture de files d'attente évolutive de NVMe 2.0 élimine les goulots d'étranglement des contrôleurs et réduit la charge CPU jusqu'à 50%, libérant des ressources pour les tâches de calcul génératrices de revenus [1].NVM Express, "How Facebook Leverages NVMe Cloud Storage in the Datacenter," nvmexpress.org NVMe-over-Fabrics étend ces gains aux architectures désagrégées, permettant aux fournisseurs de mutualiser le stockage tout en préservant une latence comparable à celle d'un système local. À mesure que l'écosystème atteint une masse critique, NVMe devient la référence pour les nouveaux déploiements, reléguant les protocoles plus anciens à des usages transitionnels ou de niche.

Passage des fournisseurs cloud des architectures hybrides aux architectures tout-flash

La baisse des courbes de coût de la NAND et la charge opérationnelle des configurations multi-niveaux ont convaincu les principaux clouds de passer directement aux parcs tout-flash. La NAND QLC offre une économie proche de celle des disques durs tout en livrant des vitesses de lecture séquentielle 25 fois supérieures, se traduisant par une empreinte 20 fois plus petite pour la même capacité logique [2]Solidigm, "QLC NAND Technology Is Ready for Mainstream Use in the Data Center", solidigm.com. Les pools homogènes simplifient les piles logicielles, réduisent les charges de refroidissement et fournissent une latence cohérente, ce qui améliore l'expérience client et réduit le coût sur la durée de vie.

Baisse du $/Go permettant la parité tarifaire avec les disques durs de 10-14 To

Les fabricants de NAND ont dépassé la production à plus de 200 couches, entraînant une réduction importante du coût par bit. Les feuilles de route industrielles indiquent une équivalence de coût entre les SSD d'entreprise et les disques durs de 10-14 To d'ici 2026, un point de basculement qui élargit le marché adressable pour le flash. Des réductions de production temporaires et des fluctuations de prix persistent, mais les acheteurs hyperscale utilisent des contrats pluriannuels pour verrouiller les économies et accélérer la conversion vers le flash.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact | ||

|---|---|---|---|---|---|

| Pénuries de contrôleurs NAND dans le cadre des restrictions à l'exportation technologique | -2.90% | Mondial, le plus sévère en Chine et dans les pays alliés | Court terme (≤ 2 ans) | ||

| Érosion agressive du prix de vente moyen comprimant les marges des fournisseurs | -2.40% | Mondial, affectant particulièrement les fabricants de plus petite taille | Moyen terme (2-4 ans) | ||

| Lente montée en rendement de la NAND 3D à ≥200 couches retardant les SSD de ≥64 To | -1.80% | Mondial, concentré dans les régions de fabrication avancée | Moyen terme (2-4 ans) | ||

| Normes domestiques fragmentées limitant l'interopérabilité multi-fournisseurs | -1.20% | Régional, affectant principalement la Chine et les marchés émergents | Long terme (≥ 4 ans) | ||

| Source: Mordor Intelligence | |||||

Pénuries de contrôleurs NAND dans le cadre des restrictions à l'exportation technologique

L'accès restreint aux équipements de lithographie de pointe limite la production de contrôleurs, en particulier pour les entreprises chinoises. Les usines domestiques fonctionnent sur des nœuds matures qui ne peuvent pas fournir l'efficacité énergétique et la densité logique requises par les lecteurs haute performance, retardant les montées en production et augmentant les coûts. Les multinationales disposant d'installations approuvées maintiennent l'approvisionnement, mais l'incertitude géopolitique oblige les acheteurs à s'approvisionner auprès de sources doubles et à augmenter les stocks, ralentissant marginalement l'expansion du marché des SSD pour centres de données.

Érosion agressive du prix de vente moyen comprimant les marges des fournisseurs

La surcapacité et la concurrence intense entre les fabricants de flash font baisser les prix de vente plus vite que les coûts de production ne diminuent. Les acheteurs hyperscale amplifient la pression par le biais de l'effet de levier volumique et des contrats directs sur les puces. La faiblesse des marges réduit les budgets de recherche et développement au moment précis où les transitions d'interfaces et les charges de travail IA exigent une réarchitecture coûteuse, mettant à l'épreuve la capacité des petits fournisseurs à rester compétitifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : La Transition du 2,5 Pouces vers l'EDSFF s'Accélère

Les lecteurs de 2,5 pouces détenaient 41% du marché des SSD pour centres de données en 2024, les entreprises continuant à renouveler les baies héritées. Les unités EDSFF, cependant, ont enregistré un TCAC de 29,4% et dépasseront bientôt les anciens formats à mesure que les hyperscalers adoptent l'E1.S pour accueillir jusqu'à 32 lecteurs dans un châssis 1U.

L'enveloppe thermique de 25 W de l'EDSFF et sa conception à échange à chaud réduisent les temps d'intervention et permettent une capacité plus élevée sans limitation de débit. Les dissipateurs thermiques standardisés améliorent la compatibilité entre fournisseurs, tandis que le profil fin libère de l'espace pour les GPU et les accélérateurs. À mesure que les communautés de matériel ouvert finalisent les cartes de support communes, les fournisseurs bénéficient d'économies d'échelle, accélérant la transition sur le marché des SSD pour centres de données.

Par Interface : PCIe 5.0 Étend Son Avance

PCIe détenait une part de 70,5% en 2024 et croît à un TCAC de 35,8% alors que la Gen5 double le débit par voie à 32 GT/s. Le plafond de 6 Gbps du SATA le relègue aux tâches d'archivage, et le SAS persiste principalement dans les secteurs réglementés qui valorisent la redondance à double port.

CXL 3.0 utilise la même interface physique, ouvrant la voie à la mémoire mutualisée et aux transferts pair-à-pair qui brouillent la frontière entre stockage et RAM. À mesure que les serveurs adoptent les retimeurs et les redrivers Gen5, PCIe devient l'épine dorsale essentielle pour les clusters centrés sur l'IA, renforçant sa domination sur le marché des SSD pour centres de données.

Par Technologie NAND : La QLC Défie la TLC

La TLC dominait 61,2% de la taille du marché des SSD pour centres de données en 2024 grâce à son équilibre entre endurance et coût, mais les fournisseurs rapportent un TCAC de 31,1% pour la QLC à mesure que les contrôleurs améliorent la correction d'erreurs et le sur-provisionnement. Les dispositifs QLC à 232 couches de Micron livrent désormais des vitesses de lecture de classe TLC tout en maintenant le coût par bit en dessous des options concurrentes.

L'étude sur les charges de travail de Facebook montre que 94% du trafic cloud est à lecture intensive, rendant la QLC appropriée pour la plupart des applications. Samsung démontrant la V-NAND à 290 couches et visant des empilements plus élevés, les gains de capacité QLC vont pousser la TLC vers des niches d'écriture intensive premium. Le marché des SSD pour centres de données se segmente de plus en plus autour des profils de charge de travail plutôt que des types de flash monolithiques.

Par Architecture de Lecteur : Les Conceptions à Usage Mixte Gagnent du Terrain

Les références à lecture intensive menaient avec 50,4% de part en 2024, reflétant la prédominance de la distribution de contenu, de la recherche et de l'analytique. Les modèles à usage mixte atteignent un TCAC de 24,7% alors que les charges de travail IA combinent des pics d'écritures d'entraînement avec des lectures d'inférence continues, nécessitant une endurance équilibrée.

La directive DWPD de JEDEC clarifie les méthodes d'évaluation, donnant aux acheteurs la confiance nécessaire pour déployer largement des lecteurs à usage mixte. Le sur-provisionnement dynamique au niveau du contrôleur ajuste les blocs de réserve en temps réel, prolongeant la durée de vie sans intervention humaine. Cette polyvalence positionne les lecteurs à usage mixte comme le choix par défaut pour les nouveaux déploiements sur le marché des SSD pour centres de données.

Par Plage de Capacité : Les Lecteurs ≥4 To Deviennent la Norme

Les appareils ≥4 To ont capturé 45,6% de la part du marché des SSD pour centres de données en 2024 et croîtront à un TCAC de 19,9% alors que les hyperscalers s'efforcent de réduire l'espace en baie et le câblage. Le prototype de 122,88 To de KIOXIA montre la trajectoire vers des densités comparables aux bandes magnétiques avec des performances de niveau flash.

Une capacité plus élevée réduit le nombre de nœuds, simplifie la gestion et diminue la consommation électrique par téraoctet. À mesure que la mise à l'échelle de la NAND approche des limites physiques, les fournisseurs utilisent l'empilage de boîtiers et des contrôleurs avancés pour dépasser 64 To dans les lecteurs de production, cimentant la domination haute capacité sur le marché des SSD pour centres de données.

Par Utilisateur Final : Les Clouds Hyperscale Pilotent les Volumes

Les fournisseurs hyperscale commandaient 53,8% de la taille du marché des SSD pour centres de données en 2024 et se développent à un TCAC de 22,5%. Leur appétit façonne les feuilles de route des fournisseurs, dictant des microprogrammes personnalisés et des interfaces de télémétrie pour l'analyse de la santé de la flotte à l'échelle mondiale.

Les installations de colocation surfent sur cette vague en proposant des baies précâblées à haute densité, tandis que les centres de données de services financiers exigent un flash à faible latence pour les moteurs de trading et les modèles de risque en mémoire. Ensemble, ces segments diversifient les exigences, mais les hyperscalers demeurent l'étalon-or en matière d'innovation et d'économies d'échelle.

Analyse Géographique

L'Amérique du Nord détenait 38,9% du marché des SSD pour centres de données en 2024, avec le ' Data Center Alley ' de Virginie, le nord de la Californie et le centre du Texas accueillant des campus tout-flash denses. Les règles fédérales de souveraineté des données stimulent la demande pour les lecteurs fabriqués localement, et les principaux clouds pilotent des services de stockage computationnel depuis les régions américaines en premier. La stabilité des contrôles à l'exportation profite aux fournisseurs locaux, bien que la faiblesse de l'approvisionnement en contrôleurs présente encore des défis.

L'Asie-Pacifique est le contributeur à la croissance la plus rapide avec un TCAC de 18,4%, propulsée par le plan ' Données à l'Est, Calcul à l'Ouest ' de la Chine et les nouveaux pôles en Inde, en Indonésie et en Australie. L'ouest de la Chine construit de vastes clusters riches en GPU près des actifs hydrauliques et solaires, chacun rempli de pétaoctets de lecteurs EDSFF PCIe 5.0. En Inde, les règles de localisation des données et le déploiement de la 5G alimentent la demande de nœuds tout-flash adaptés à la périphérie, élargissant le marché adressable des SSD pour centres de données.

L'Europe affiche une adoption régulière portée par les objectifs de réduction des émissions de carbone et la conformité au RGPD. Les opérateurs investissent dans la modernisation par refroidissement liquide et privilégient les SSD pour leur faible consommation d'énergie et leurs fonctionnalités de chiffrement. L'informatique en périphérie dans les pays nordiques et les sites d'agrégation continentaux nécessitent des lecteurs compacts, robustes, mais à haute capacité, renforçant l'adoption du flash même là où les nouvelles constructions sont modestes.

Paysage Concurrentiel

Le marché des SSD pour centres de données est très concentré parmi les fabricants de flash verticalement intégrés. Samsung, Micron et Western Digital contrôlent la fabrication de plaquettes, la conception des contrôleurs et les piles de microprogrammes, permettant un réglage rapide des performances par watt tout en protégeant les marges. Samsung accélère la mise à l'échelle de la V-NAND, Micron met l'accent sur la cohérence de la latence centrée sur l'IA, et Western Digital tire parti de son héritage dans les disques durs pour une large portée de distribution.

Les challengers de second rang, notamment Solidigm et les entreprises chinoises régionales, se concentrent sur la densité QLC et la sécurité de l'approvisionnement domestique. Solidigm utilise des plaquettes SK hynix et un microprogramme propriétaire pour se tailler une niche prix-performance. Les entrants chinois pivotent autour de contrôleurs d'origine nationale pour contourner les contraintes à l'exportation, courtisant les clouds locaux avec des baies clés en main.

Les points chauds d'innovation comprennent le flash attaché via CXL et les modules de stockage computationnel. Le groupe de travail de la SNIA formalise des cadres qui fusionnent calcul et stockage, ouvrant un nouvel axe de différenciation où les startups de taille plus modeste peuvent s'associer aux hyperscalers pour prendre de vitesse les acteurs établis. Les partenariats stratégiques - tels que l'alliance de Supermicro avec DataVolt pour les campus à forte densité de GPU - illustrent en outre comment les fournisseurs de systèmes et les fabricants de flash co-conçoivent des piles de bout en bout pour sécuriser des parts sur le marché des SSD pour centres de données.

Leaders du Secteur des SSD pour Centres de Données

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Western Digital dévoile l'OpenFlex Data24 4100 EBOF et l'Ultrastar Data102 3000 ORv3 JBOD, élargissant les options pour les clusters IA.

- Mai 2025 : KIOXIA introduit la série CM9 de SSD NVMe PCIe 5.0 jusqu'à 61,44 To, tirant parti de la FLASH BiCS de 8e génération.

- Mai 2025 : Supermicro s'associe à DataVolt pour développer des campus IA de 20 milliards USD en Arabie Saoudite, ciblant 40% d'économies d'énergie.

- Avril 2025 : JEDEC publie la norme JESD270-4 HBM4, doublant la bande passante à 2 To/s pour les accélérateurs IA.

- Mars 2025 : KIOXIA annonce le SSD NVMe de la série LC9 de 122,88 To pour les grands modèles de langage.

Portée du Rapport Mondial sur le Marché des SSD pour Centres de Données

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'Extension PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture Intensive (1 DWPD) |

| Usage Mixte (3 DWPD) |

| Écriture Intensive (10 DWPD) |

| ≤ 1 To |

| 1-2 To |

| 2-4 To |

| ≥ 4 To |

| Fournisseurs de Cloud Hyperscale |

| Installations de Colocation / Neutres vis-à-vis des Opérateurs |

| Centres de Données d'Entreprise et de Services Financiers |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par Facteur de Forme | 2,5 pouces (U.2/U.3) |

| M.2 | |

| Carte d'Extension PCIe | |

| EDSFF (E1.S / E1.L / E3) | |

| Par Interface | SATA |

| SAS | |

| PCIe | |

| Par Technologie NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Par Architecture de Lecteur | Lecture Intensive (1 DWPD) |

| Usage Mixte (3 DWPD) | |

| Écriture Intensive (10 DWPD) | |

| Par Plage de Capacité | ≤ 1 To |

| 1-2 To | |

| 2-4 To | |

| ≥ 4 To | |

| Par Utilisateur Final | Fournisseurs de Cloud Hyperscale |

| Installations de Colocation / Neutres vis-à-vis des Opérateurs | |

| Centres de Données d'Entreprise et de Services Financiers | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des SSD pour centres de données ?

La taille du marché des SSD pour centres de données s'élevait à 49 milliards USD en 2025 et devrait dépasser 167 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des SSD pour centres de données ?

L'Asie-Pacifique enregistre la croissance la plus élevée, se développant à un TCAC de 18,4% jusqu'en 2030, la Chine, l'Inde et l'Asie du Sud-Est construisant de nouvelles installations prêtes pour l'IA.

Pourquoi les fournisseurs de cloud hyperscale sont-ils essentiels à la demande de SSD ?

Ils contrôlent 53,8% du marché des SSD pour centres de données et stimulent l'innovation en commandant des baies flash personnalisées à haute densité optimisées pour les charges de travail IA.

Comment le PCIe 5.0 influencera-t-il le stockage futur dans les centres de données ?

Le PCIe 5.0 double la bande passante des liaisons, permettant aux SSD de livrer plus de 14 Go/s en lectures séquentielles, une exigence pour les clusters d'entraînement IA à grande échelle.

Quel changement technologique remet en cause la domination de la NAND TLC ?

La maturation rapide de la NAND QLC - affichant un TCAC de 31,1% - offre un coût comparable aux disques durs avec des performances flash, la rendant adaptée à la majorité des tâches cloud à lecture intensive.

Comment les contrôles à l'exportation affectent-ils les chaînes d'approvisionnement des SSD ?

Les restrictions sur la lithographie avancée limitent la disponibilité des circuits intégrés de contrôleurs, obligeant les fabricants à localiser la production et à diversifier les bases de fournisseurs, ce qui pourrait modérer la croissance du marché à court terme.

Dernière mise à jour de la page le: