Taille et part du marché des SSD pour centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

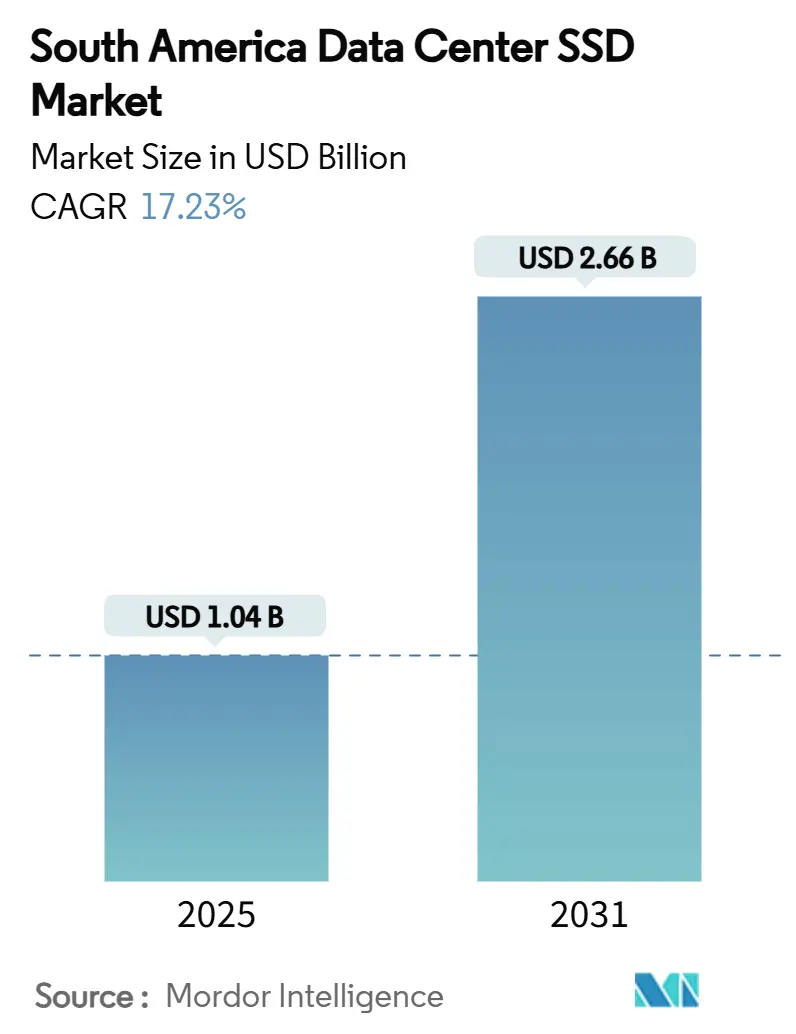

| Taille du Marché (2025) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 17.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SSD pour centres de données en Amérique du Sud par Mordor Intelligence

La taille du marché des SSD pour centres de données en Amérique du Sud devrait atteindre 1,04 milliard USD en 2025 et devrait s'élargir à 2,66 milliards USD d'ici 2031, affichant un TCAC de 17,23 %. Cette trajectoire reflète les déploiements hyperscale dans le cloud, la prolifération des charges de travail liées à l'IA et les politiques gouvernementales qui positionnent la région comme un pôle d'infrastructure numérique. Le plan national brésilien pour les centres de données, soutenu par des investissements prévus de 0,37 billion USD, ancre la demande pour un stockage à latence ultra-faible, tandis que les incitations aux énergies renouvelables réduisent les coûts d'exploitation des installations tout-flash. Amazon Web Services, Huawei Cloud et des acteurs locaux tels que Scala Data Centers mènent de nouvelles annonces de capacité qui privilégient les lecteurs NVMe et EDSFF pour la densité et l'efficacité énergétique. La migration des interfaces SATA/SAS vers PCIe Gen4 et Gen5 se poursuit sans relâche, et l'appétit des entreprises pour des architectures SSD à usage mixte équilibrées soutient des achats réguliers, même dans un contexte de compression des prix NAND. Des programmes de développement rapide des compétences pour l'intégration NVMe-oF, associés à des initiatives d'économie circulaire de récupération du lithium, renforcent davantage les perspectives de croissance du marché des SSD pour centres de données en Amérique du Sud.

Points clés du rapport

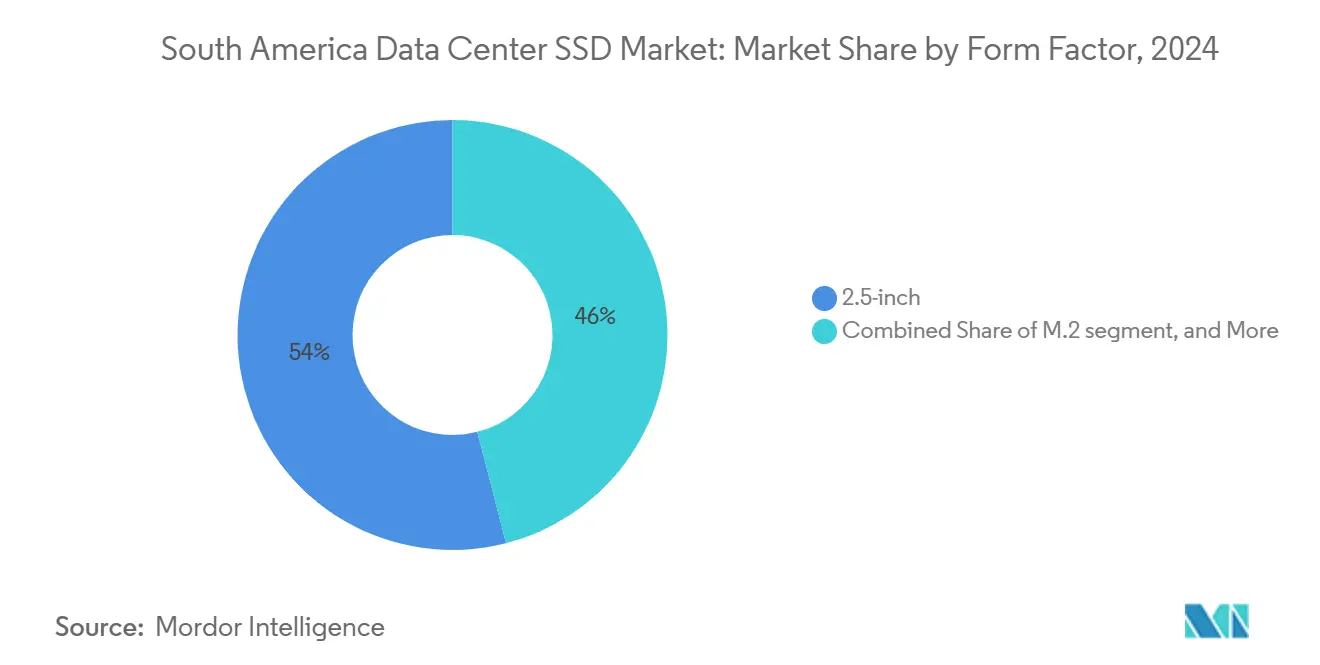

- Par facteur de forme, les lecteurs 2,5 pouces détenaient 54 % de la part du marché des SSD pour centres de données en Amérique du Sud en 2024, tandis que l'EDSFF devrait progresser à un TCAC de 21,40 % jusqu'en 2031.

- Par interface, le PCIe commandait 65 % de la taille du marché des SSD pour centres de données en Amérique du Sud en 2024 et progresse à un TCAC de 20,60 %.

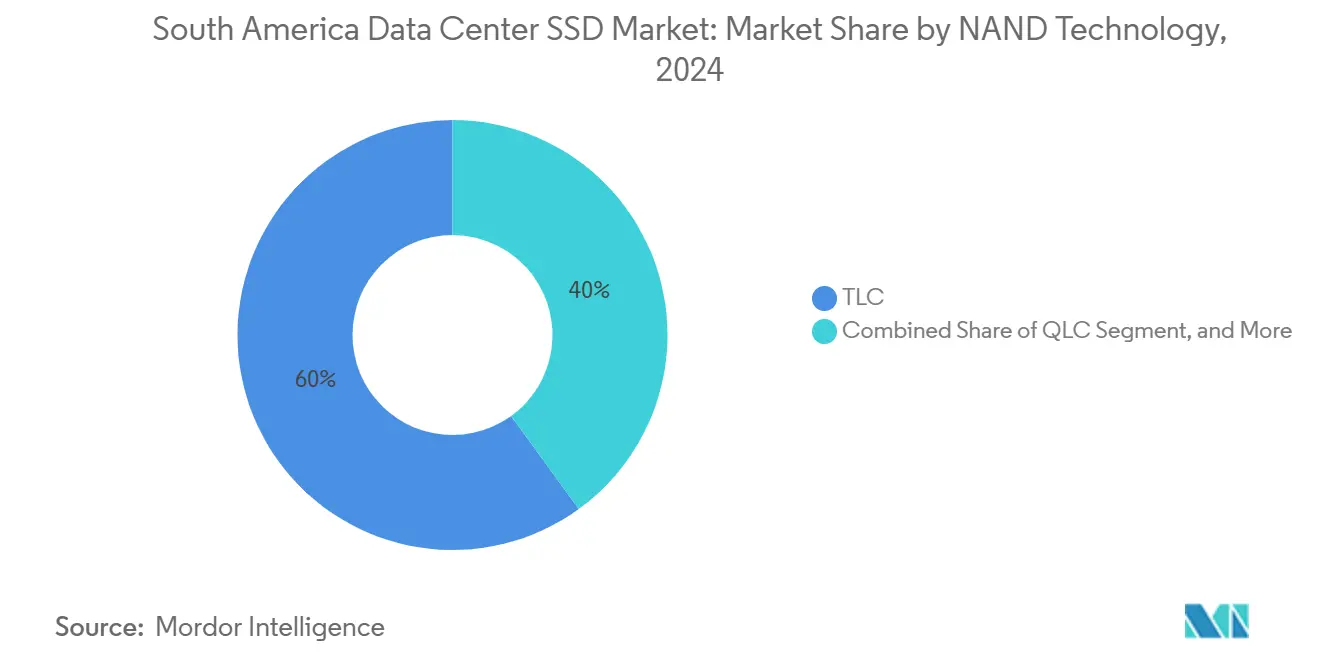

- Par technologie NAND, le TLC était en tête avec 60 % de la part des revenus en 2024 sur le marché des SSD pour centres de données en Amérique du Sud ; le QLC devrait se développer à un TCAC de 19,10 % jusqu'en 2031.

- Par architecture de lecteur, l'usage mixte a capturé 45,50 % de la taille du marché des SSD pour centres de données en Amérique du Sud en 2024, tandis que les lecteurs à écriture intensive enregistrent le TCAC le plus élevé à 19,80 %.

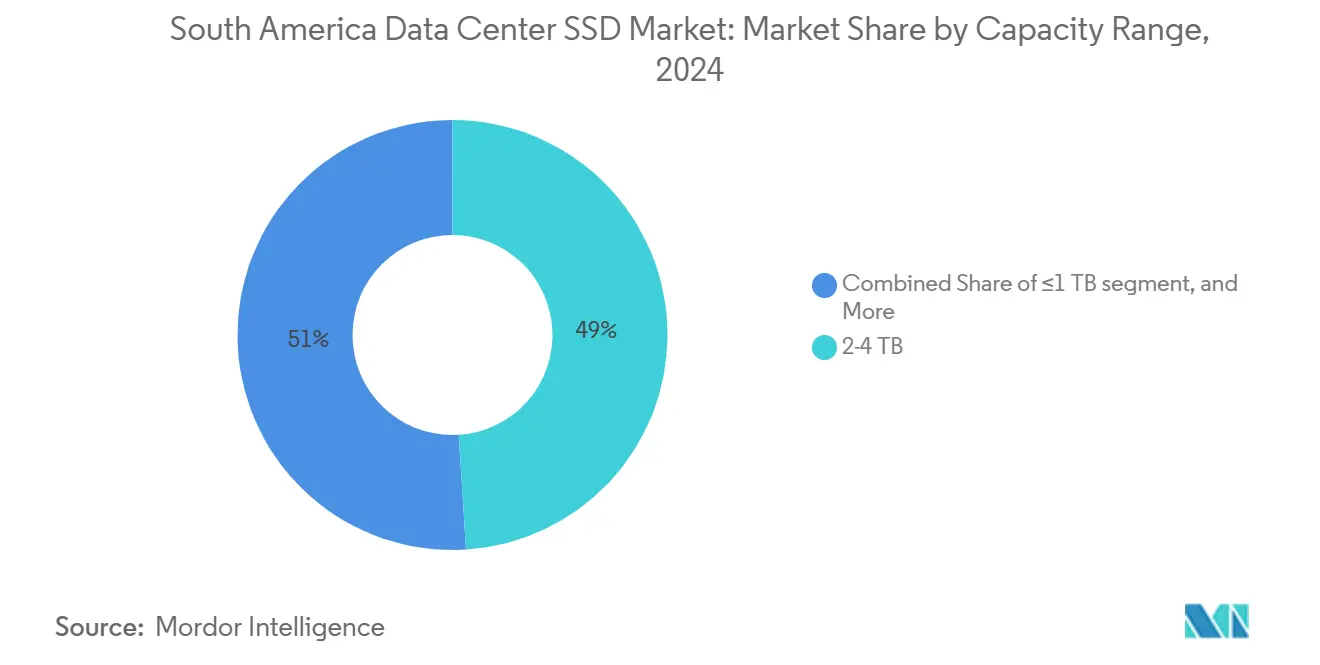

- Par capacité, les lecteurs 2-4 To représentaient 49,00 % de la taille du marché des SSD pour centres de données en Amérique du Sud en 2024 ; les lecteurs ≥4 To devraient croître à un TCAC de 21,90 %.

- Par utilisateur final, les fournisseurs cloud hyperscale étaient en tête avec 51,10 % de la part en 2024 sur le marché des SSD pour centres de données en Amérique du Sud, tandis que les établissements de colocation devraient croître à un TCAC de 21,50 %.

- Par pays, le Brésil a contribué à 60,20 % de la part du marché des SSD pour centres de données en Amérique du Sud en 2024, et le Chili est le pays à la croissance la plus rapide avec un TCAC de 17,70 %.

Tendances et perspectives du marché des SSD pour centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des déploiements hyperscale et des fournisseurs de services cloud locaux | +4.2% | Brésil, Chili, Argentine | Moyen terme (2 à 4 ans) |

| Charges de travail IA et HPC nécessitant des SSD à latence ultra-faible | +3.8% | Brésil, Colombie, Chili | Long terme (≥ 4 ans) |

| Adoption accélérée du NVMe supplantant le SATA/SAS | +3.1% | Mondial | Court terme (≤ 2 ans) |

| Mandats de neutralité carbone favorisant les modernisations tout-flash | +2.4% | Brésil, Chili | Moyen terme (2 à 4 ans) |

| Allègement tarifaire du Mercosur sur les composants NAND réduisant le coût total de possession | +1.9% | Brésil, Argentine, Paraguay | Court terme (≤ 2 ans) |

| Récupération du lithium dans l'économie circulaire réduisant le prix des SSD | +1.3% | Chili, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des déploiements hyperscale et des fournisseurs de services cloud locaux

Les investissements massifs d'AWS, Huawei Cloud et Scala Data Centers accélèrent les plans d'expansion qui dépendent de la performance SSD à faible latence prévisible. AWS a réservé 1,8 milliard USD pour une nouvelle capacité au Brésil, tandis qu'Amazon a annoncé 4 milliards USD pour une région cloud au Chili, stimulant directement les commandes de SSD en volume [1]Amazon Web Services, "AWS to Launch New Cloud Region in Chile," aws.amazon.com. L'opérateur local Scala s'est engagé à hauteur de 50 milliards USD pour son campus AI City à São Paulo, qui nécessitera des déploiements EDSFF haute densité pour 4,7 GW de charge informatique. La participation du capital national, illustrée par la plateforme de centres de données d'un milliard USD de Patria, élargit encore la demande. Les hyperscalers privilégient les SSD qui offrent une latence 4 Ko constante plutôt qu'un débit de pointe, soutenant les déploiements rapides de NVMe-oF et stimulant le marché des SSD pour centres de données en Amérique du Sud.

Charges de travail IA et HPC nécessitant des SSD à latence ultra-faible

L'adoption régionale des grands modèles de langage et de l'apprentissage automatique stimule une demande soutenue pour un stockage sous la milliseconde. Le cadre Pangu 5.5 de Huawei Cloud prend en charge des supernœuds équipés de plus de 160 000 cartes accélératrices, chaque nœud étant associé à des SSD NVMe pour l'entraînement de modèles en temps réel [2].Scala Data Centers, "AI City Campus Announcement", scaladatacenters.com Des fournisseurs de services comme Telconet ont mis à niveau vers des baies tout-flash OceanStor Dorado pour garantir des performances d'inférence fiables, tandis que DapuStor a introduit des lecteurs QLC de 32 To qui réduisent le coût de stockage au niveau du rack de 60 %. La préférence qui en résulte pour les supports à écriture intensive et haute endurance soutient le TCAC de 19,80 % de ce segment au sein du marché des SSD pour centres de données en Amérique du Sud.

Adoption accélérée du NVMe supplantant le SATA/SAS

Les acheteurs en entreprise abandonnent les interfaces héritées car les SSD PCIe NVMe offrent une amélioration de la bande passante d'un ordre de grandeur. KIOXIA prévoit que le NVMe représentera 91 % des expéditions de SSD d'entreprise d'ici 2025 et soutient cette migration avec des lecteurs CM9 Series PCIe 5.0 atteignant des vitesses de lecture séquentielle de 14 Go/s [3]Huawei Cloud, "Pangu Model 5.5 Launch", huawei.com. Les solutions NVMe-oF permettent la mutualisation des ressources sur des structures Ethernet, réduisant la capacité inutilisée et améliorant l'utilisation. Marvell et Foxconn-Ingrasys ont conjointement validé des configurations Ethernet Bunch of Flash qui simplifient les architectures de montée en charge. Ces développements renforcent les gains de parts de PCIe au sein du marché des SSD pour centres de données en Amérique du Sud.

Mandats de neutralité carbone favorisant les modernisations tout-flash

Le Brésil tire 85 % de son électricité de sources renouvelables, et les incitations fiscales lient les avantages accordés aux centres de données aux engagements de réduction carbone. Scala Data Centers vise publiquement une utilisation à 100 % d'énergies renouvelables, rendant les baies tout-flash attrayantes car elles consomment 40 à 50 % moins d'énergie que les parcs mixtes de disques durs. La dernière génération de V-NAND QLC de Samsung améliore la densité tout en abaissant les mesures de watts par téraoctet, soutenant à la fois les objectifs de durabilité et de coût. Les initiatives d'économie circulaire de récupération du lithium en cours au Chili améliorent la disponibilité des matières premières et réduisent les coûts des composants SSD, offrant un élan supplémentaire à l'adoption du flash.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion agressive des prix comprimant les marges des fournisseurs | -2.80% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'intégrateurs NVMe-oF qualifiés dans la région | -1.90% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Réglementations municipales sur les déchets électroniques contraignant l'élimination des composants NAND | -1.40% | Brésil, Chili, Argentine | Moyen terme (2 à 4 ans) |

| Instabilité du réseau électrique augmentant les coûts opérationnels des centres de données SSD | -1.20% | Pérou, Colombie, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion agressive des prix comprimant les marges des fournisseurs

La suroffre mondiale a comprimé les prix NAND en 2024, réduisant la rentabilité des fabricants de lecteurs. Les résultats du troisième trimestre 2025 de Western Digital ont montré de modestes baisses des revenus cloud malgré des volumes d'expédition en hausse, soulignant la pression sur les marges. Les fournisseurs ont réduit leur production pour stabiliser les prix ; néanmoins, les prix de vente moyens des SSD d'entreprise restent déprimés, ce qui remet en question l'investissement dans une infrastructure de support sud-américaine localisée. Les petits revendeurs régionaux peinent à maintenir leurs services car les grands fournisseurs privilégient les zones géographiques à plus grands volumes, tempérant les perspectives de hausse immédiate du marché des SSD pour centres de données en Amérique du Sud.

Pénurie d'intégrateurs NVMe-oF qualifiés dans la région

Les architectures de stockage désagrégé nécessitent des compétences en RoCE, contrôle de flux prioritaire et gestion de la congestion, qui sont rares en dehors des principales métropoles. Les guides de déploiement RoCE sur VXLAN de Cisco illustrent la complexité du réglage des structures Ethernet sans perte [4].KIOXIA America, "CM9 Series PCIe 5.0 NVMe SSDs," kioxia.com Les marchés secondaires tels que Bogotá et Lima dépendent d'un vivier limité d'ingénieurs certifiés, obligeant les entreprises à recruter des consultants coûteux de São Paulo ou de l'étranger. Des délais de projet plus longs et des factures de services professionnels plus élevées retardent les déploiements NVMe-oF, freinant la croissance à court terme du secteur des SSD pour centres de données en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par facteur de forme : les lecteurs EDSFF représentent la prochaine génération de densité

La catégorie 2,5 pouces a conservé 54 % de la part du marché des SSD pour centres de données en Amérique du Sud en 2024, ancrée dans la vaste base installée de serveurs existants. L'EDSFF, cependant, affiche la croissance la plus rapide à un TCAC de 21,40 %, encouragé par les hyperscalers qui apprécient sa gestion supérieure des flux d'air et son ergonomie d'échange à chaud. La taille du marché des SSD pour centres de données en Amérique du Sud liée aux expéditions EDSFF devrait dépasser 920 millions USD d'ici 2031.

L'attrait de l'EDSFF comprend des budgets d'alimentation plus élevés et des systèmes thermiques standardisés. Le XD7P E1.S de KIOXIA offre jusqu'à 7,68 To dans un boîtier compact conçu pour des plateformes denses 1U, tandis que la série N651Si d'ATP Electronics fonctionne de manière fiable de -40 °C à 85 °C, convenant aux déploiements en périphérie. La promotion publique des conceptions E1.S ouvertes par Meta et Microsoft accélère la maturité de l'écosystème, signalant un pivot structurel loin des plateaux 2,5 pouces hérités sur le marché des SSD pour centres de données en Amérique du Sud.

Par interface : la dominance du PCIe accélère le déplacement des solutions héritées

Le PCIe représente déjà 65 % du marché des SSD pour centres de données en Amérique du Sud et maintiendra une pénétration de plus de 80 % d'ici 2031 à mesure que les stocks SATA diminuent. La taille du marché des SSD pour centres de données en Amérique du Sud pour les unités PCIe devrait afficher une valeur de 2 milliards USD à la fin de la période.

Micron promeut des modules EDSFF E3.S associés à des liaisons PCIe 5.0 qui résolvent les problèmes d'intégrité du signal. La série Nytro 4350 NVMe de Seagate illustre la bande passante dans le monde réel, atteignant un débit 10 fois supérieur au SATA grâce à une connectivité PCIe 4.0 à quatre voies. Les technologies NVMe-oF étendent les avantages du PCIe sur les structures Ethernet ou InfiniBand, permettant des architectures flash mutualisées qui renforcent davantage le leadership du PCIe sur le marché des SSD pour centres de données en Amérique du Sud.

Par technologie NAND : le QLC s'impose comme leader en matière d'efficacité des coûts

Le TLC reste le cheval de bataille avec 60 % de part, mais le QLC suit une trajectoire de TCAC de 19,10 % alors que les utilisateurs privilégient le coût par téraoctet. La technologie V-NAND QLC avancée de Samsung améliore l'endurance tout en réduisant la consommation d'énergie. Les modèles QLC Gen4 de 32 To de DapuStor revendiquent un avantage de coût total de possession de 60 % par rapport aux baies de disques durs. SK hynix a commencé la production en volume de dispositifs à 321 couches qui élèvent les plafonds de capacité et la durabilité des cycles d'écriture. Ces innovations rassurent les acheteurs quant à la fiabilité et cimentent l'ascension du QLC dans les pipelines de données IA axés sur la capacité au sein du marché des SSD pour centres de données en Amérique du Sud.

Par architecture de lecteur : l'usage mixte équilibre les exigences de performance

Les supports à usage mixte ont capturé 45,50 % de la part en 2024 car les entreprises ont besoin d'un comportement de lecture et d'écriture régulier pour des charges de travail diversifiées. La part du marché des SSD pour centres de données en Amérique du Sud pour l'usage mixte est soutenue par la virtualisation généralisée et l'adoption des bases de données.

Les lecteurs à écriture intensive affichent le TCAC le plus élevé à 19,80 % à mesure que les pics d'entraînement de l'IA augmentent. Le PS1012 U.2 de SK hynix cible les environnements à forte écriture, tandis que le D7-PS1030 de Solidigm offre jusqu'à 15,36 To avec des cotes d'endurance moyennes. Un nivellement de l'usure et un sur-provisionnement sophistiqués maintiennent la latence prévisible, réduisant le risque pour les adopteurs sur le marché des SSD pour centres de données en Amérique du Sud.

Par plage de capacité : les lecteurs haute capacité mènent la croissance

Les lecteurs dans la tranche 2-4 To détiennent aujourd'hui 49,00 % de la part, un point idéal pour la plupart des charges de travail virtualisées. Pourtant, les unités ≥4 To enregistreront un TCAC de 21,90 % à mesure que les ensembles d'entraînement IA et les bases de données vectorielles s'élargissent. Ce groupe représentera les prochains 900 millions USD de gains de taille du marché des SSD pour centres de données en Amérique du Sud.

Le SSD NVMe double port LC9 122,88 To de KIOXIA et le module E3.S 6550 ION 60 To de Micron illustrent le bond en termes de densité. En faisant tenir 2,5 Po dans un châssis 2U, les opérateurs réduisent le nombre de baies et la consommation électrique, s'alignant sur les mandats verts au Brésil et au Chili. Ces économies de densité renforcent le pivot vers la haute capacité sur le marché des SSD pour centres de données en Amérique du Sud.

Par utilisateur final : les hyperscalers conduisent la transformation du marché

Les fournisseurs cloud hyperscale ont contrôlé 51,10 % des dépenses en 2024 grâce à des déploiements standardisés et à des volumes d'achat massifs. La taille du marché des SSD pour centres de données en Amérique du Sud attachée aux hyperscalers devrait dépasser 1,4 milliard USD d'ici 2031.

Les établissements de colocation se développeront le plus rapidement à un TCAC de 21,50 % car les entreprises adoptent l'informatique hybride. Digital Realty conçoit des zones à faible latence pour le trading algorithmique nécessitant des baies NVMe, et Equinix s'appuie sur des clusters SSD haute performance pour traiter 90 millions d'enregistrements de trafic quotidiennement. Les centres de données d'entreprise exigent encore un stockage axé sur la conformité tel que le Hitachi VSP 5600 avec 10 Po de flash NVMe, mais l'intensité capitalistique des déploiements privés pousse de nombreuses charges de travail vers la colocation, élargissant la participation au marché des SSD pour centres de données en Amérique du Sud.

Analyse géographique

Le Brésil représente 60,20 % de la part du marché des SSD pour centres de données en Amérique du Sud, alimenté par son mix d'énergie renouvelable à 85 % et une posture réglementaire favorable à l'investissement. Les incitations gouvernementales exemptent les équipements informatiques qualifiés des droits d'importation et associent les avantages fiscaux à l'approvisionnement en énergie verte, accélérant l'adoption du tout-flash à São Paulo, Rio et le hub émergent du Nord-Est. AWS, Huawei et Scala ont collectivement annoncé des campus à plusieurs milliards de dollars, chacun spécifiant un stockage NVMe PCIe Gen4 ou Gen5, ancrant ainsi la demande en volume.

Le Chili est la géographie à la croissance la plus rapide avec un TCAC de 17,70 % jusqu'en 2031. La région cloud de 4 milliards USD d'Amazon et la facilité de 130 millions USD d'Equinix à Santiago renforcent l'ambition nationale de devenir un nœud de connectivité Pacifique. La concentration des câbles sous-marins réduit la latence vers les points de peering de la côte ouest des États-Unis, rendant les caches périphériques locaux essentiels. La taille du marché des SSD pour centres de données en Amérique du Sud correspondant aux déploiements chiliens devrait tripler d'ici 2031, avec une adoption de l'EDSFF reflétant les plans hyperscale.

L'Argentine, la Colombie, le Pérou et le reste de l'Amérique du Sud présentent des fondamentaux mixtes mais en amélioration. La Colombie bénéficie du campus de 6 MW de KIO Networks à Bogotá et des incitations fiscales dans le cadre de ProColombia. L'allègement tarifaire du Mercosur en Argentine ouvre des avantages de coûts pour les importations NAND, bien que la volatilité macroéconomique pèse sur les nouvelles constructions. Les problèmes de fiabilité du réseau électrique au Pérou stimulent l'adoption de SSD écoénergétiques combinés à des investissements dans des onduleurs redondants. Collectivement, ces clusters secondaires contribueront à 400 millions USD supplémentaires au marché des SSD pour centres de données en Amérique du Sud d'ici 2031.

Paysage concurrentiel

Les fournisseurs mondiaux de premier rang dominent les expéditions, mais les challengers régionaux réduisent l'écart grâce à un support localisé et une tarification agressive. Samsung, KIOXIA et Western Digital s'appuient sur l'intégration verticale pour sécuriser les grandes commandes hyperscale. Huawei et YMTC poursuivent des parts via FusionSSD et des produits basés sur Xtacking qui associent une endurance compétitive à une tarification attractive, séduisant les clients sensibles aux coûts.

La différenciation stratégique s'articule autour des partenariats d'écosystème. L'acquisition de FläktGroup par Samsung pour 1,69 milliard USD ajoute un refroidissement de précision à son portefeuille, permettant des solutions d'infrastructure groupées qui réduisent le coût total de possession des salles tout-flash. KIOXIA collabore avec Marvell et Foxconn-Ingrasys sur des plateformes Ethernet Bunch of Flash qui réduisent la complexité des structures, une proposition attrayante sur les marchés où les compétences sont limitées. Solidigm, soutenu par SK hynix, envisage une introduction en bourse aux États-Unis pour financer l'expansion des capacités et la recherche et développement en matière de micrologiciel ciblant les schémas d'écriture IA.

Les pénuries de compétences créent des opportunités d'espace blanc. Les fournisseurs proposant une formation NVMe-oF sur site ou un stockage géré en tant que service gagnent du terrain auprès des entreprises manquant de bancs d'ingénierie approfondis. Les intégrateurs de systèmes locaux s'associant aux fabricants de composants pour conditionner des modules flash clés en main peuvent débloquer une demande de marché intermédiaire non desservie, susceptible de remodeler la dynamique concurrentielle au sein du marché des SSD pour centres de données en Amérique du Sud.

Leaders du secteur des SSD pour centres de données en Amérique du Sud

Samsung Electronics Co., Ltd.

Kioxia Corporation

Huawei Technologies Co., Ltd. (FusionSSD)

Micron Technology, Inc.

Western Digital Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Samsung Electronics a acquis FläktGroup pour 1,5 milliard EUR (1,69 milliard USD) afin d'améliorer ses offres de refroidissement pour centres de données.

- Mai 2025 : KIOXIA America a introduit des SSD NVMe CM9 Series PCIe 5.0 d'une capacité allant jusqu'à 61,44 To.

- Mai 2025 : Patria a investi 1 milliard USD dans une nouvelle plateforme régionale de centres de données.

- Avril 2025 : Seagate a annoncé des lecteurs Exos M HAMR atteignant 36 To tout en réduisant l'énergie par téraoctet de 60 %.

- Mars 2025 : KIOXIA America a dévoilé des SSD NVMe double port LC9 Series 122,88 To pour clusters IA.

- Décembre 2024 : SK hynix a développé des SSD PS1012 U.2 optimisés pour les centres de données IA.

Périmètre du rapport sur le marché des SSD pour centres de données en Amérique du Sud

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'extension PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture intensive (1 DWPD) |

| Usage mixte (3 DWPD) |

| Écriture intensive (10 DWPD) |

| Moins de 1 To |

| 1-2 To |

| 2-4 To |

| Plus de 4 To |

| Fournisseurs cloud hyperscale |

| Établissements de colocation / à neutralité de transporteur |

| Centres de données d'entreprise et de services financiers |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par facteur de forme | 2,5 pouces (U.2/U.3) | |

| M.2 | ||

| Carte d'extension PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Par interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Par technologie NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Par architecture de lecteur | Lecture intensive (1 DWPD) | |

| Usage mixte (3 DWPD) | ||

| Écriture intensive (10 DWPD) | ||

| Par plage de capacité | Moins de 1 To | |

| 1-2 To | ||

| 2-4 To | ||

| Plus de 4 To | ||

| Par utilisateur final | Fournisseurs cloud hyperscale | |

| Établissements de colocation / à neutralité de transporteur | ||

| Centres de données d'entreprise et de services financiers | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des SSD pour centres de données en Amérique du Sud ?

Le marché s'établit à 1 044,76 millions USD en 2025 et devrait atteindre 2 660,47 millions USD d'ici 2031, reflétant un TCAC de 17,23 %.

Quel facteur de forme de SSD est le plus largement déployé dans la région ?

Le facteur de forme 2,5 pouces est en tête avec 54 % de part en 2024, bien que l'EDSFF s'accélère le plus rapidement à un TCAC de 21,40 %.

Pourquoi le PCIe est-il devenu l'interface dominante dans les centres de données sud-américains ?

Le PCIe, associé au NVMe, offre une bande passante bien supérieure au SATA/SAS hérité et capte désormais 65 % de part alors que les opérateurs adoptent les structures NVMe-oF pour les architectures de montée en charge.

Quel pays représente la plus grande part de la demande régionale en SSD ?

Le Brésil contribue à 60,20 % des dépenses, porté par les investissements hyperscale et son mix énergétique à 85 % d'énergies renouvelables qui favorise les installations tout-flash.

Comment les charges de travail IA influencent-elles les décisions d'achat de SSD ?

Les grands modèles de langage et l'analyse en temps réel nécessitent une latence inférieure à la milliseconde et une haute endurance en écriture, propulsant un TCAC de 19,80 % pour les SSD à écriture intensive.

Quel frein clé pourrait ralentir l'expansion du marché ?

L'érosion continue des prix NAND comprime les marges des fournisseurs, réduisant jusqu'à 2,8 % le TCAC prévu du marché et retardant certains déploiements régionaux.

Dernière mise à jour de la page le: