Taille et Part du Marché Européen des SSD pour Centres de Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 8.75 Milliards de dollars |

| Taille du Marché (2031) | 25.60 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 20.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des SSD pour Centres de Données par Mordor Intelligence

Analyse du Marché

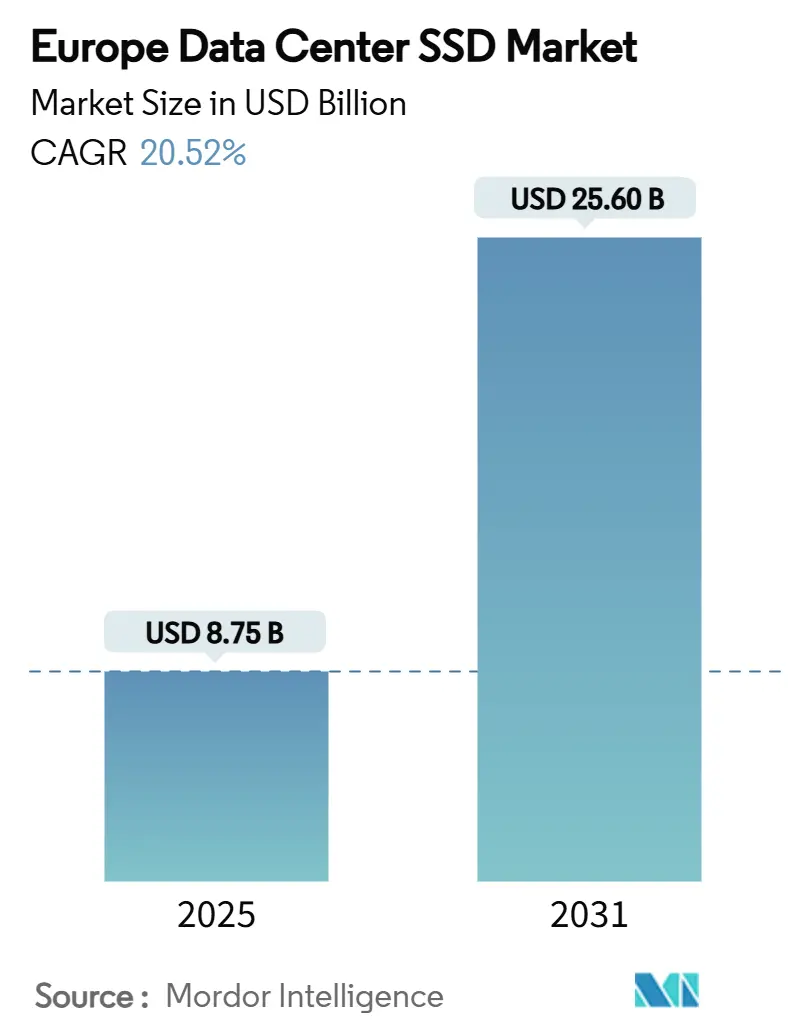

La taille du marché européen des SSD pour centres de données a atteint 8 753,78 millions USD en 2025 et devrait progresser jusqu'à 25 598,54 millions USD d'ici 2031, ce qui correspond à un CAGR de 20,52%. Cette forte trajectoire reflète la transition rapide de la région vers une infrastructure centrée sur l'IA et les statuts de localisation des données de l'UE, qui exigent tous deux un stockage flash à faible latence et à haut débit plutôt que des supports rotatifs. La baisse continue des coûts de la NAND 3D, la maturité croissante des interfaces PCIe 5.0 et 6.0, ainsi que les mandats d'efficacité énergétique dans le cadre du Pacte Vert européen renforcent la conversion des HDD vers les SSD dans les installations hyperscale et de colocation. Dans le même temps, les pénuries de contrôleurs et les cycles de tarification NAND continuent de peser sur les marges des fournisseurs, poussant ces derniers vers une intégration plus étroite de la chaîne d'approvisionnement et des architectures différenciées. L'intensité concurrentielle est encore accrue par l'entrée de spécialistes du stockage défini par logiciel et du stockage computationnel qui ciblent le niveau de performance IA du marché européen des SSD pour centres de données.

Points Clés du Rapport

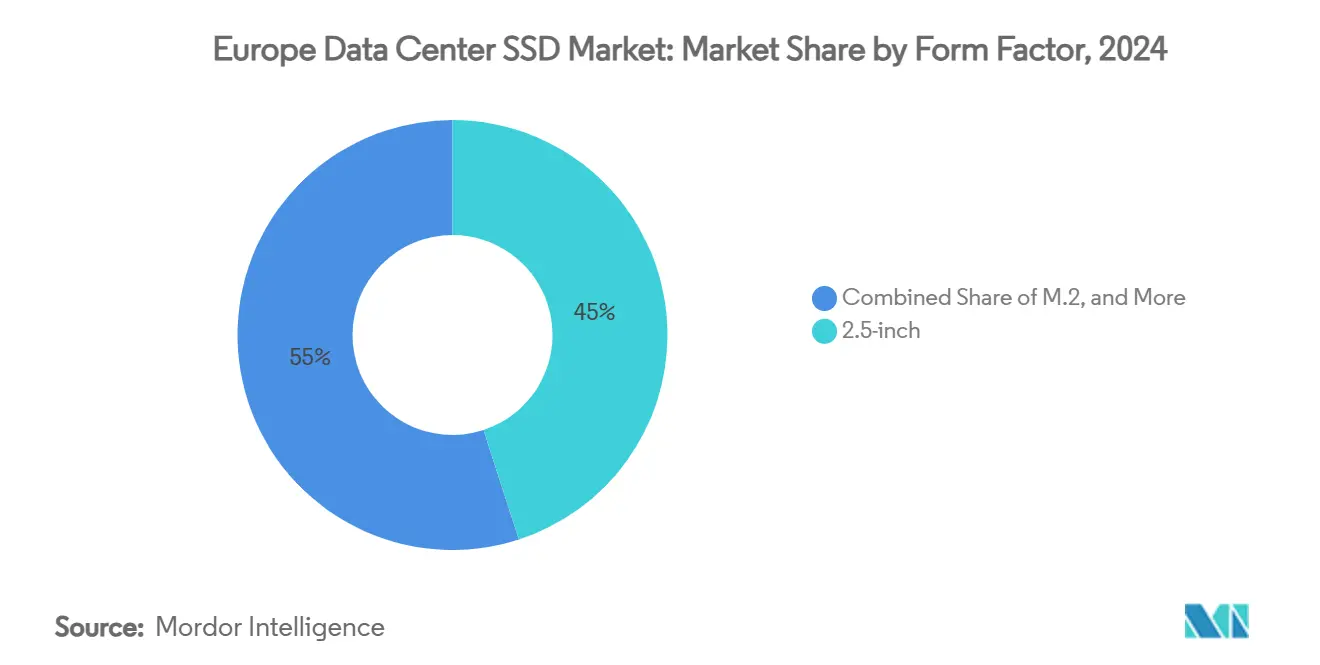

- Par facteur de forme, les lecteurs U.2 2,5 pouces détenaient 45% de la part de revenus du marché européen des SSD pour centres de données en 2024, tandis que les cartes d'extension PCIe devraient se développer à un CAGR de 21,4% jusqu'en 2031.

- Par interface, PCIe commandait 70% de la part du marché européen des SSD pour centres de données en 2024 ; NVMe-oF est l'interface à la croissance la plus rapide avec un CAGR de 18,9% jusqu'en 2031.

- Par technologie NAND, la TLC a capturé 54% de la taille du marché européen des SSD pour centres de données en 2024, tandis que la QLC affiche la croissance projetée la plus élevée avec un CAGR de 21,0% jusqu'en 2031.

- Par architecture de lecteur, les produits à usage mixte (3 DWPD) représentaient 41,0% de la taille du marché européen des SSD pour centres de données en 2024 et progressent à un CAGR de 22,5% jusqu'en 2031.

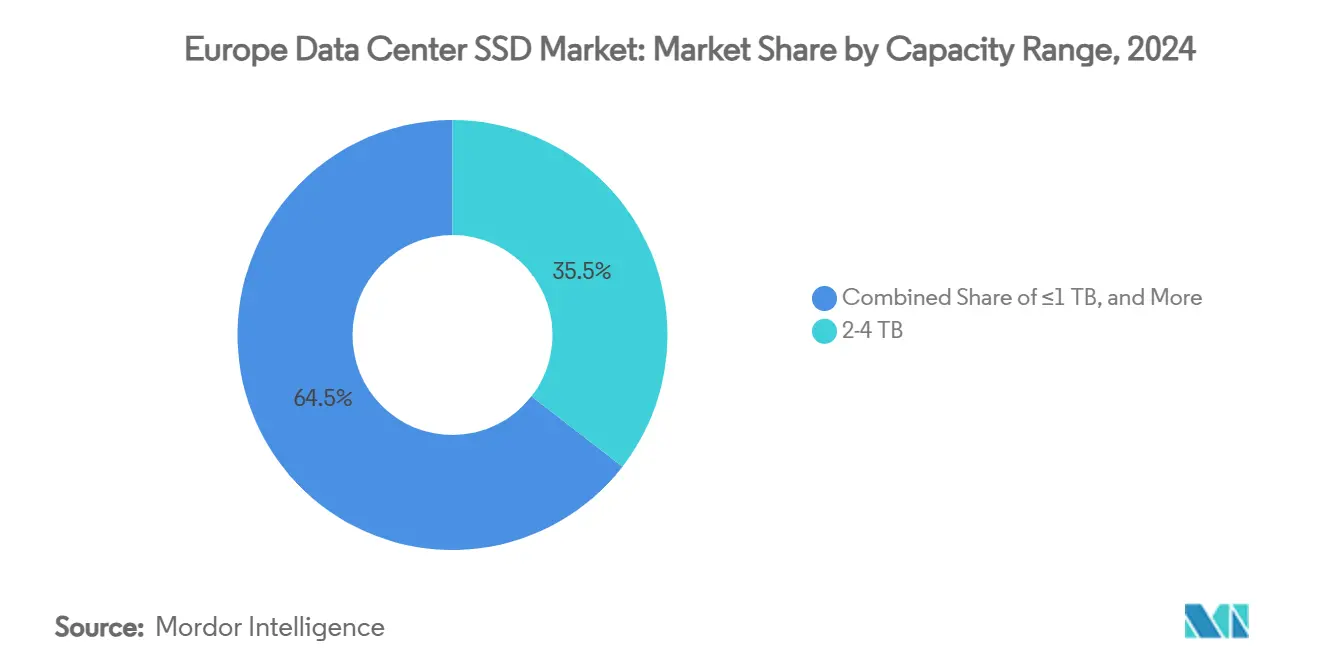

- Par plage de capacité, les 2-4 To représentaient 35,50% de la taille du marché européen des SSD pour centres de données en 2024 et progressent à un CAGR de 23,10% jusqu'en 2031.

- Par utilisateur final, les fournisseurs cloud hyperscale ont capturé 49,2% de la taille du marché européen des SSD pour centres de données en 2024, tandis que les installations de colocation affichent la croissance projetée la plus élevée avec un CAGR de 19,8% jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec 25,8% de la part du marché européen des SSD pour centres de données en 2024, tandis que les Pays-Bas devraient afficher un CAGR de 17,6% jusqu'en 2031.

Tendances et Perspectives du Marché Européen des SSD pour Centres de Données

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Montée en puissance des charges de travail IA et HPC dans les centres de données hyperscale européens accélérant l'adoption de NVMe | +6.20% | Allemagne, Pays-Bas, Irlande, France | Moyen terme (2-4 ans) |

| Mandats de neutralité carbone du Pacte Vert européen favorisant une infrastructure SSD économe en énergie | +4.80% | À l'échelle de l'UE, plus fort en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Baisse du coût $/Go de la NAND 3D permettant la parité de prix avec les HDD haute performance | +3.90% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Expansion des centres de données en périphérie exigeant des SSD haute densité et basse consommation | +2.70% | Royaume-Uni, Allemagne, France, pays nordiques | Moyen terme (2-4 ans) |

| Exigences de localisation de la Loi sur les Données de l'UE stimulant les déploiements régionaux tout-flash | +2.10% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Incitations d'Horizon Europe catalysant l'adoption des SSD de stockage computationnel et attachés CXL | +1.50% | Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en Puissance des Charges de Travail IA et HPC dans les Centres de Données Hyperscale Européens Accélérant l'Adoption de NVMe

Les opérateurs hyperscale réarchitecturent leurs piles de stockage pour maintenir des vitesses d'écriture séquentielle supérieures à 10 Go/s par lecteur — niveaux nécessaires pour la sauvegarde des points de contrôle des grands modèles de langage. Le SSD NVMe 9550 de Micron offre des lectures à 14,0 Go/s avec une puissance active inférieure de 43%, illustrant pourquoi le marché européen des SSD pour centres de données pivote de SATA et SAS vers PCIe 5.0 et bientôt PCIe 6.0 [1]Micron Technology, "Fiche Produit du SSD NVMe Micron 9550," micron.com. Les clusters d'entraînement IA favorisent également les lecteurs TLC haute endurance, tandis que les nœuds d'inférence adoptent de plus en plus la QLC à haute densité de capacité, renforçant une stratégie d'approvisionnement à double voie sur l'ensemble du marché européen des SSD pour centres de données.

Mandats de Neutralité Carbone du Pacte Vert Européen Favorisant une Infrastructure SSD Économe en Énergie

Les centres de données ont consommé 18 milliards de kWh en Allemagne en 2024, soit 3,7% de la consommation nationale, ce qui a conduit à des exigences d'approvisionnement en énergie renouvelable à hauteur de 50% en 2025 et à une décarbonisation complète d'ici 2027 [2]JLL, "Tendances de Durabilité des Centres de Données 2025," jll.com. Les baies SSD consomment environ 80% moins d'énergie que les baies HDD équivalentes, et des fournisseurs tels que KIOXIA ont introduit des lecteurs PCIe 5.0 optimisés pour un fonctionnement en régime permanent inférieur à 10 W. Ces efficacités permettent aux opérateurs d'atteindre des seuils PUE ambitieux, faisant des architectures SSD en priorité un élément central des plans de conformité sur l'ensemble du marché européen des SSD pour centres de données.

Baisse du Coût $/Go de la NAND 3D Permettant la Parité de Prix avec les HDD Haute Performance

Le déploiement industriel de NAND à 321 couches et à plus de 400 couches pousse le coût par bit à des niveaux record. Le prix de détail allemand pour les lecteurs NVMe de 1 To est tombé à 40 EUR en 2024, une baisse de 60% par rapport à 2022, mettant les SSD à portée des budgets HDD haute performance. Les gains de production de masse permettent aux fournisseurs de défendre leurs marges tout en abaissant les prix catalogue, accélérant l'adoption du flash dans les baies de colocation sensibles aux coûts au sein du marché européen des SSD pour centres de données.

Expansion des Centres de Données en Périphérie Exigeant des SSD Haute Densité et Basse Consommation

Le backhaul 5G et les charges de travail critiques en termes de latence nécessitent des micro-centres de données dans un rayon de 20 km des utilisateurs finaux. La série LC9 de KIOXIA offre 122,88 To dans un boîtier 2,5 pouces, permettant aux sites périphériques de déployer plus de 1 Po par unité 1U sans dépasser 20 W par lecteur. Les installations nordiques tirant parti des énergies renouvelables amplifient encore la demande de SSD robustes et tolérants aux températures au sein du marché européen des SSD pour centres de données.

Analyse de l'Impact des Freins*

| Frein | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact | ||

|---|---|---|---|---|---|

| Cycles de volatilité des prix NAND comprimant les marges des fournisseurs | -3.40% | À l'échelle de l'UE | Court terme (≤ 2 ans) | ||

| Pénuries continues de circuits intégrés de contrôleurs allongeant les délais de livraison des SSD d'entreprise | -2.80% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) | ||

| Règles plus strictes sur les déchets électroniques augmentant les coûts de conformité du cycle de vie | -1.90% | À l'échelle de l'UE | Long terme (≥ 4 ans) | ||

| Implémentations fragmentées de NVMe-oF limitant l'interopérabilité cloud | -1.30% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) | ||

| Source: Mordor Intelligence | |||||

Cycles de Volatilité des Prix NAND Comprimant les Marges des Fournisseurs

La tarification des SSD d'entreprise a fluctué de 20 à 30% d'un trimestre à l'autre en 2024, les fournisseurs alternant entre réductions de capacité et corrections de stocks. Les partenaires de distribution européens sans usines NAND captives ont eu du mal à absorber les suppléments de prix, retardant les bons de commande et allongeant les cycles de renouvellement au sein du marché européen des SSD pour centres de données [3].Samsung Electronics, "Résultats de l'Activité Mémoire T4 2024," samsung.com

Pénuries Continues de Circuits Intégrés de Contrôleurs Allongeant les Délais de Livraison des SSD d'Entreprise

Les contrôleurs PCIe 5.0 avancés partagent les lignes de fonderie 7 nm et 5 nm avec les SoC automobiles et mobiles. Les délais de livraison pour les lecteurs NVMe d'entreprise se sont étendus à 16-24 semaines début 2025, obligeant les opérateurs européens à verrouiller des engagements de volume six mois à l'avance, limitant la flexibilité et augmentant les besoins en fonds de roulement sur l'ensemble du marché européen des SSD pour centres de données [4].Silicon Motion, "Feuille de Route du Contrôleur SSD PCIe 6.0," siliconmotion.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Transition du U.2 vers l'EDSFF Optimisé en Densité

Les lecteurs U.2 2,5 pouces ont continué à dominer en 2024, capturant 45% de la part du marché européen des SSD pour centres de données grâce à une large compatibilité avec les serveurs. Cependant, les cartes d'extension PCIe élargissent leur adoption, progressant à un CAGR de 21,4% alors que les nœuds IA recherchent une bande passante maximale par emplacement. Les conceptions EDSFF passent d'une pénétration de 7,2% en 2022 à une projection de 25,9% d'ici 2027. Le nouveau format E3.S permet aux opérateurs d'emballer 60 To par appareil, ce qui se traduit par 1,2 Po par unité de rack tout en réduisant les watts par téraoctet jusqu'à 30%. Cet avantage en densité s'aligne avec les contraintes d'espace en rack dans les hubs de Francfort et d'Amsterdam, soutenant la pression réglementaire pour des parcs informatiques plus écologiques au sein du marché européen des SSD pour centres de données.

Les hyperscalers valident l'EDSFF via des programmes de matériel ouvert, et les fournisseurs de composants répondent avec des plateaux enfichables à chaud et accessibles par l'avant qui suppriment le besoin de plans arrière surdimensionnés. Les clusters de trading financier allemands et les fermes de jeux cloud néerlandaises sont des adopteurs précoces, poussant les ODM à prioriser E1.L et E3.S dans les nouvelles nomenclatures de serveurs. Par conséquent, les expéditions de 2,5 pouces croîtront lentement, servant principalement les nœuds hérités, tandis que les cartes EDSFF et d'extension captureront la demande de capacité incrémentale sur l'ensemble du marché européen des SSD pour centres de données.

Par Interface : Dominance PCIe et Essor du NVMe-oF

PCIe détenait 70% du chiffre d'affaires 2024, cimentant son rôle d'interface principale pour les baies flash modernes sur le marché européen des SSD pour centres de données. PCIe 5.0 double la bande passante par voie à 32 GT/s, offrant une marge pour des lectures séquentielles supérieures à 14 Go/s. NVMe-oF, bien que représentant seulement 7% en valeur aujourd'hui, progresse à un CAGR de 18,9% alors que les opérateurs adoptent des architectures désagrégées qui regroupent le flash derrière des structures Ethernet à 100 Gbit/s. Les premiers points de friction liés aux transports spécifiques aux fournisseurs s'atténuent grâce aux plug-fests de la Storage Networking Industry Association qui visent la compatibilité cible-initiateur entre fournisseurs.

Les expéditions SATA et SAS sont en déclin structurel, mais elles conservent des niches dans les niveaux d'archivage et les baies à double port pour les applications critiques. Sur l'horizon de prévision, les dispositifs de stockage PCIe 6.0 et CXL 3.0 étendront la feuille de route des protocoles, renforçant le leadership en performance tout en permettant un accès sémantique mémoire au flash dans les pipelines IA à forte intensité de données sur l'ensemble du marché européen des SSD pour centres de données.

Par Technologie NAND : La QLC Gagne en Dynamisme

La TLC représentait 54% de la facturation 2024, offrant une endurance équilibrée à un coût par gigaoctet acceptable. La QLC, cependant, est le segment à la croissance la plus rapide, progressant à un CAGR de 21,0% à mesure que les algorithmes de correction d'erreurs et de nivellement de l'usure arrivent à maturité. L'adoption publique de la QLC par Meta pour les clusters d'inférence illustre la confiance dans son profil d'endurance centré sur la lecture. Les rampes QLC à 280 couches de Samsung et à 232 couches de Micron permettent aux lecteurs QLC de 30 To d'atteindre la parité de prix avec les HDD haute performance de 3,84 To, ouvrant une nouvelle demande dans la journalisation, la distribution de contenu et les pools de données froides sur l'ensemble du marché européen des SSD pour centres de données.

Par Architecture de Lecteur : Les Lecteurs à Usage Mixte Dominent

Les modèles à usage mixte 3 DWPD ont capturé 41,0% des revenus en 2024 et affichent la trajectoire la plus forte, progressant à un CAGR de 22,5%, car la virtualisation brouille les frontières des charges de travail. Les opérateurs préfèrent une seule référence qui couvre les pics OLTP, les requêtes analytiques et les analyses séquentielles périodiques. Les lecteurs à écriture intensive 10 DWPD restent essentiels pour les registres financiers, tandis que les SSD à lecture intensive 1 DWPD s'adressent aux caches CDN. Les portefeuilles à usage mixte équilibrés simplifient les achats et réduisent le risque de stock sur l'ensemble du marché européen des SSD pour centres de données.

Par Plage de Capacité : La Plage Optimale de 2-4 To

La tranche 2-4 To commandait 35,5% de part en 2024 et est en bonne voie pour un CAGR de 23,1%. Cette capacité s'aligne avec les ratios DRAM-flash courants dans les serveurs à socket unique, minimisant la capacité inutilisée et facilitant les temps de reconstruction en cas de défaillance. Les courbes de coûts et les données de taux de défaillance montrent que les lecteurs 2-4 To offrent une performance-prix 15 à 20% supérieure à celle des tailles plus petites ou plus grandes, renforçant la préférence des acheteurs au sein du marché européen des SSD pour centres de données.

Par Utilisateur Final : Échelle Hyperscale vs. Croissance de la Colocation

Les clouds hyperscale détenaient 49,2% des ventes 2024, reflétant des contrats d'approvisionnement direct et une intégration étroite avec les feuilles de route SSD. Néanmoins, les fournisseurs de colocation affichent la croissance la plus rapide à un CAGR de 19,8%, alors que les entreprises migrent les charges de travail sensibles à la latence vers des sites neutres vis-à-vis des opérateurs pour satisfaire les stratégies de souveraineté des données et multicloud. Ce nouveau profil de demande pousse les fournisseurs à concevoir des architectures de référence optimisées pour la qualité de service en location partagée, renforçant la diversité au sein du marché européen des SSD pour centres de données.

Analyse Géographique

L'Allemagne reste l'épicentre du marché européen des SSD pour centres de données, sécurisant 25,8% de la part des revenus en 2024 grâce à sa charge informatique installée de 2 700 MW et au rôle de Francfort en tant que nœud de commutation principal de DE-CIX. La stabilité du réseau électrique et des voies d'autorisation claires attirent des expansions de plusieurs milliards de dollars d'AWS et de Microsoft, toutes deux architecturées autour de pods de stockage tout-flash pour soutenir l'entraînement de modèles IA. Les mandats d'efficacité énergétique obligent les opérateurs à s'approvisionner en 50% d'énergies renouvelables dès 2025, un objectif atteint grâce aux compensations éoliennes dans le Schleswig-Holstein et aux apports solaires en Bavière, encourageant davantage l'adoption des SSD par rapport aux HDD.

Les Pays-Bas sont le territoire à la croissance la plus rapide, progressant à un CAGR de 17,6% jusqu'en 2031. L'extension de 640 millions USD de Google à Groningue et la densité de connectivité AMS-IX d'Amsterdam attirent des locataires hyperscale qui nécessitent des baies flash PCIe 5.0 pour le jeu cloud et le streaming. Des réalisations de PUE inférieures à 1,15, rendues possibles par le refroidissement évaporatif indirect et les accords d'achat d'énergie verte, renforcent l'argument en faveur du déploiement dense de flash dans les campus néerlandais situés le long des couloirs de vent côtiers.

Le Royaume-Uni, la France et l'Irlande constituent le niveau suivant de la demande. La compensation des transactions financières à Londres et les pôles IA émergents à Cambridge stimulent l'approvisionnement en SSD à écriture intensive, tandis que Paris accueille de grands clusters de calcul IA soutenus par une charge de base nucléaire, réduisant l'intensité carbone par inférence. Les incitations fiscales irlandaises continuent d'attirer les grandes entreprises technologiques américaines, soutenant des importations régulières de lecteurs NVMe à usage mixte malgré les contraintes de quota d'énergie autour de Dublin. Ensemble, ces sous-marchés injectent de la résilience dans le marché européen des SSD pour centres de données en diversifiant au-delà d'une seule géographie.

Paysage Concurrentiel

Samsung, KIOXIA, Micron, Western Digital et Solidigm ancrent collectivement l'offre avec des piles flash et de contrôleurs intégrées verticalement. La scission en 2025 de la division NAND de Western Digital en une entité SanDisk indépendante souligne une bifurcation stratégique entre les portefeuilles HDD et flash, permettant un alignement plus précis de la R&D avec les charges de travail centrées sur l'IA. Samsung a élargi son portefeuille en acquérant le spécialiste CVC FläktGroup, une démarche inhabituelle qui intègre la propriété intellectuelle de gestion thermique dans les futures plateformes de stockage, un facteur de différenciation au sein du marché européen des SSD pour centres de données.

Les challengers de niveau intermédiaire tels que Lightbits Labs et GRAID Technology se concentrent sur le stockage défini par logiciel et le stockage computationnel qui décharge le traitement des CPU hôtes, promettant jusqu'à 30% de réduction de latence dans les chemins d'inférence IA. Les fabricants de contrôleurs Phison et Silicon Motion se disputent la capacité de nœud mature 5 nm pour expédier des conceptions PCIe 6.0 atteignant 28 Go/s. Les fournisseurs de boîtiers blancs ODM exploitent les spécifications Open Compute Project pour abaisser les barrières à l'entrée, accélérant la commoditisation au niveau grand public, tandis que les lecteurs IA premium restent à forte marge pour les innovateurs. Dans l'ensemble, la préférence des acheteurs se tourne vers les fournisseurs qui démontrent un contrôle du silicium au système ainsi qu'une feuille de route de durabilité crédible, des caractéristiques nécessaires pour évoluer au sein du marché européen des SSD pour centres de données.

Leaders du Secteur Européen des SSD pour Centres de Données

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Hewlett Packard Enterprise Co.

Silicon Motion Technology Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Samsung Electronics a acquis FläktGroup pour 1,5 milliard EUR afin d'améliorer l'intégration du refroidissement des centres de données.

- Mai 2025 : KIOXIA a introduit les SSD NVMe PCIe 5.0 de la série CM9 offrant jusqu'à 61,44 To de capacité avec un débit d'écriture séquentielle supérieur de 95% par rapport aux générations précédentes.

- Février 2025 : Western Digital a finalisé la séparation de son activité flash, créant une entité SanDisk indépendante axée sur les technologies NAND.

- Février 2025 : Fluidstack a signé un accord de 10 milliards EUR avec le gouvernement français pour construire un supercalculateur IA de 1 GW alimenté par l'énergie nucléaire.

- Novembre 2024 : Micron a lancé le SSD PCIe 5.0 6550 ION E3.S de 60 To offrant 12 Go/s à 20 W.

Périmètre du Rapport sur le Marché Européen des SSD pour Centres de Données

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'Extension PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture Intensive (1-DWPD) |

| Usage Mixte (3-DWPD) |

| Écriture Intensive (10-DWPD) |

| ≤1 To |

| 1-2 To |

| 2-4 To |

| ≥4 To |

| Fournisseurs Cloud Hyperscale |

| Installations de Colocation et Neutres vis-à-vis des Opérateurs |

| Centres de Données d'Entreprise et de Services Financiers |

| Allemagne |

| Royaume-Uni |

| France |

| Pays-Bas |

| Irlande |

| Reste de l'Europe |

| Par Facteur de Forme | 2,5 pouces (U.2/U.3) |

| M.2 | |

| Carte d'Extension PCIe | |

| EDSFF (E1.S/E1.L/E3) | |

| Par Interface | SATA |

| SAS | |

| PCIe | |

| Par Technologie NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Par Architecture de Lecteur | Lecture Intensive (1-DWPD) |

| Usage Mixte (3-DWPD) | |

| Écriture Intensive (10-DWPD) | |

| Par Plage de Capacité | ≤1 To |

| 1-2 To | |

| 2-4 To | |

| ≥4 To | |

| Par Utilisateur Final | Fournisseurs Cloud Hyperscale |

| Installations de Colocation et Neutres vis-à-vis des Opérateurs | |

| Centres de Données d'Entreprise et de Services Financiers | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Irlande | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen des SSD pour centres de données en 2025 ?

La taille du marché européen des SSD pour centres de données s'élève à 8 753,78 millions USD en 2025.

À quelle vitesse le marché européen des SSD pour centres de données va-t-il croître d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 25 598,54 millions USD, reflétant un CAGR de 20,52% jusqu'en 2031.

Quel pays est en tête du marché européen des SSD pour centres de données ?

L'Allemagne détient la première place avec 25,8% de part de marché grâce à l'écosystème d'interconnexion dense de Francfort.

Pourquoi les interfaces PCIe dominent-elles le marché européen des SSD pour centres de données ?

PCIe 5.0 et 6.0 offrent la bande passante requise pour les charges de travail IA, donnant à PCIe 70% de part en 2024.

Dernière mise à jour de la page le: