Taille et Part du Marché des SSD pour Centres de Données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 16.74 Milliards de dollars |

| Taille du Marché (2031) | 69.08 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 27.61% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SSD pour Centres de Données en Amérique du Nord par Mordor Intelligence

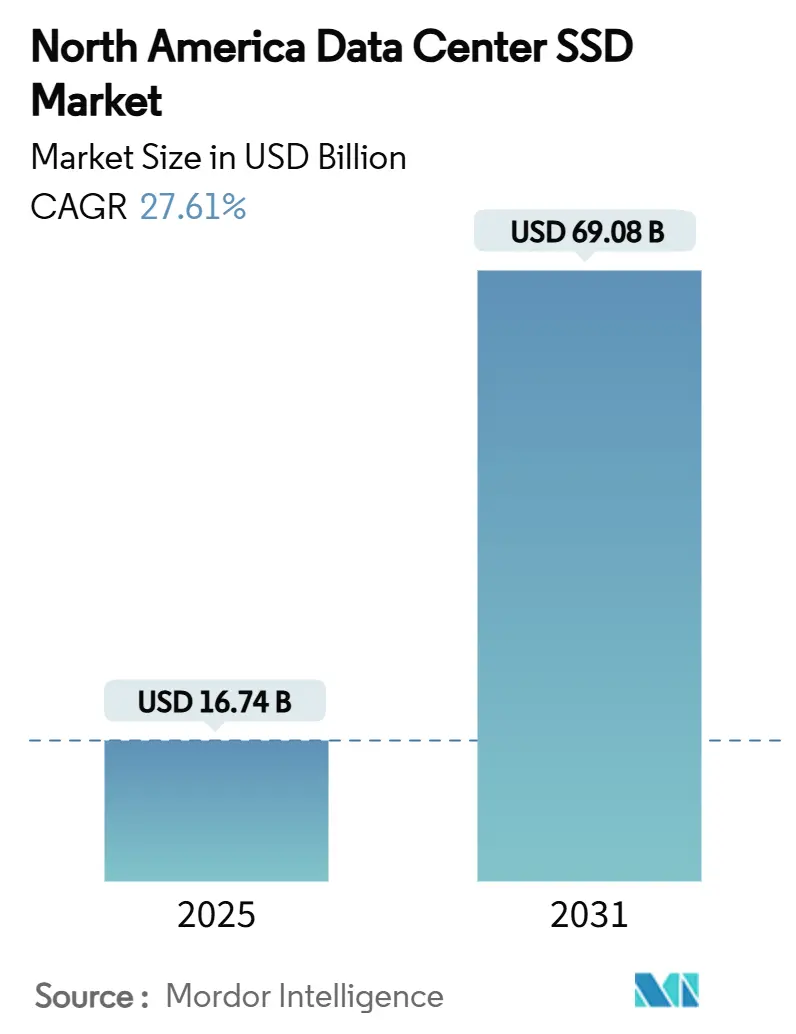

La taille du marché des SSD pour centres de données en Amérique du Nord est évaluée à 16,74 milliards USD en 2025 et devrait atteindre 69,08 milliards USD d'ici 2031, enregistrant un TCAC robuste de 27,61 % sur la période 2025-2030. La formation d'IA générative, la transition rapide vers la bande passante PCIe Gen5 et les mandats ESG des entreprises en faveur des baies entièrement flash convergent pour redéfinir les priorités d'approvisionnement et les cycles de renouvellement. Les fournisseurs de cloud hyperscale représentent la majeure partie des installations, tandis que les déploiements de centres de données en périphérie ouvrent une nouvelle demande pour les lecteurs NVMe durcis. La migration des capacités vers ≥4 To, les évolutions architecturales favorisant les conceptions à écriture intensive 10-DWPD et l'innovation technologique NAND autour du QLC renforcent tous une hausse soutenue des expéditions unitaires et des prix de vente moyens. Par ailleurs, la loi CHIPS stimule la fabrication locale, réduisant le risque géopolitique et raccourcissant les délais de livraison, bien que la volatilité des prix NAND et les défis thermiques liés aux PCIe Gen5/6 demeurent des vents contraires persistants.

Points Clés du Rapport

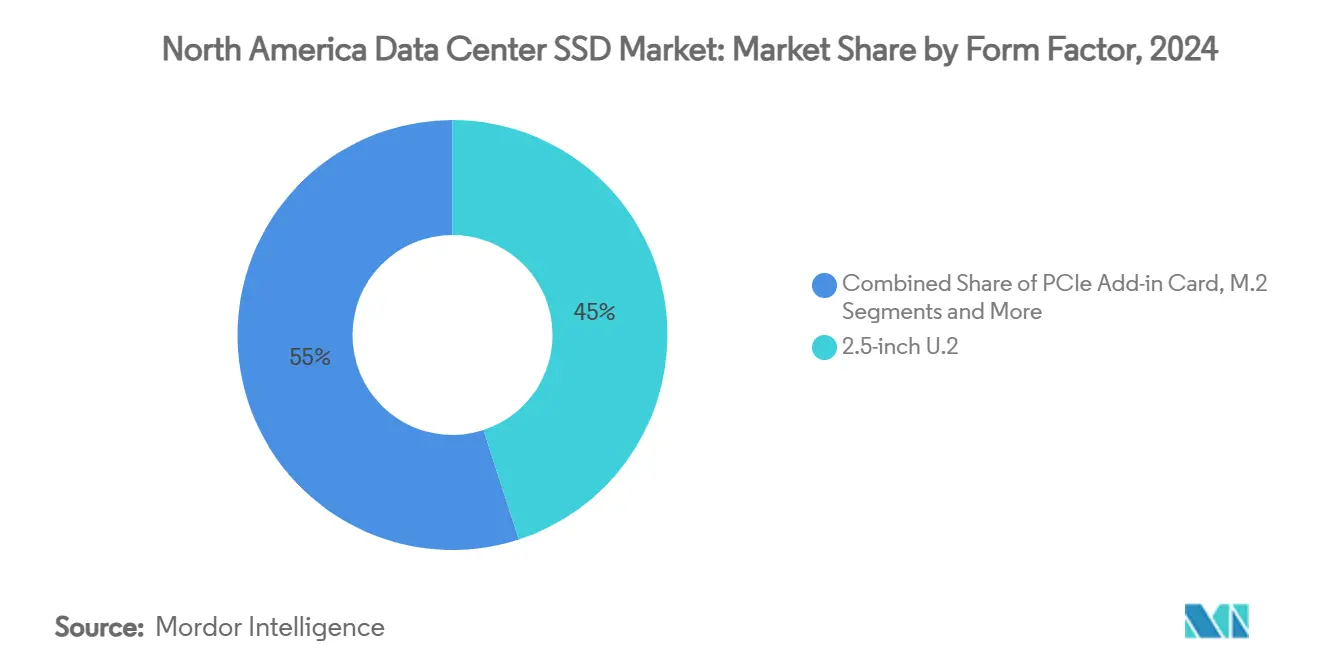

- Par facteur de forme, le U.2 2,5 pouces détenait 45 % de la part du marché des SSD pour centres de données en Amérique du Nord en 2024, tandis que l'E1.S devrait se développer à un TCAC de 27 % jusqu'en 2030.

- Par interface, le PCIe Gen4 a capturé 55 % de la part des revenus en 2024, tandis que le PCIe Gen5 devrait croître à un TCAC de 30 % jusqu'en 2030.

- Par technologie NAND, le TLC a dominé avec une part de 70 % en 2024 ; le QLC progresse à un TCAC de 29 % sur la même période.

- Par architecture de lecteur, les solutions à usage mixte 3-DWPD représentaient 53 % de la taille du marché des SSD pour centres de données en Amérique du Nord en 2024 ; l'écriture intensive 10-DWPD mène la croissance à un TCAC de 28 % jusqu'en 2030.

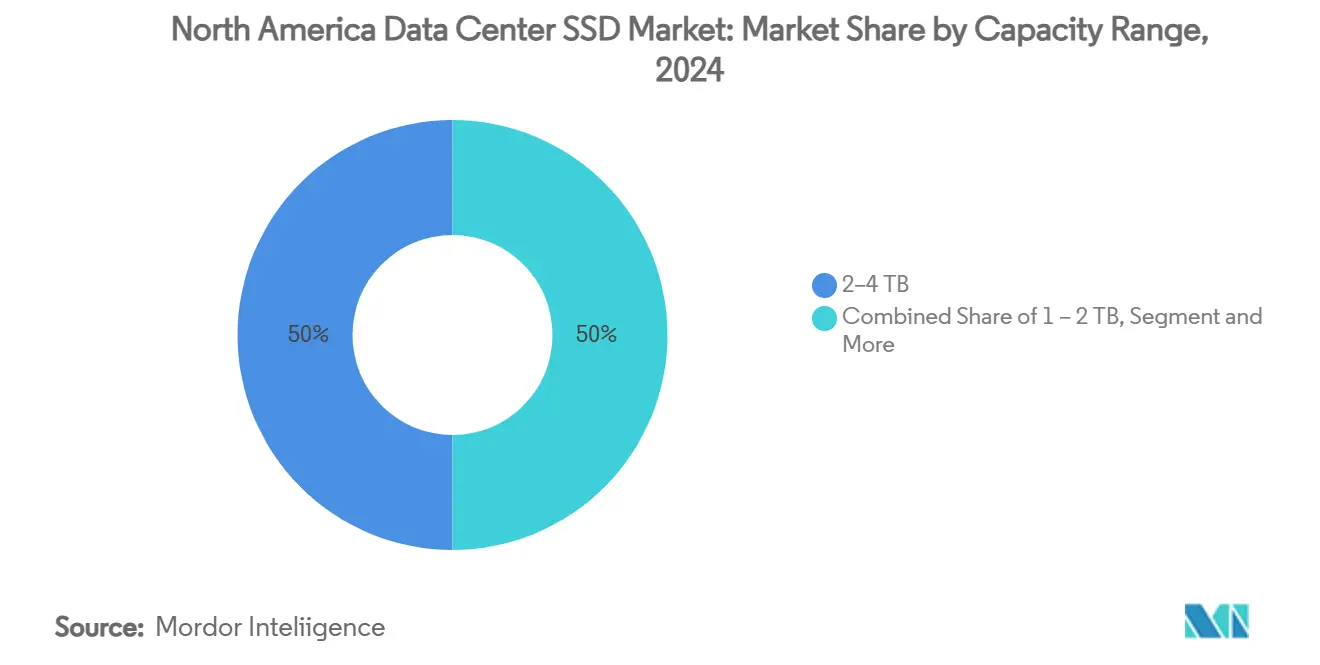

- Par capacité, la classe 2-4 To commandait 50 % de la taille du marché des SSD pour centres de données en Amérique du Nord en 2024, tandis que les lecteurs ≥4 To devraient progresser à un TCAC de 27,81 %.

- Par utilisateur final, les fournisseurs de cloud hyperscale ont contribué à 60 % des revenus en 2024, tandis que les centres de données en périphérie enregistrent le TCAC le plus rapide à 28 % jusqu'en 2030.

Tendances et Perspectives du Marché des SSD pour Centres de Données en Amérique du Nord

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Explosion des charges de travail d'IA et d'IA générative stimulant la demande de SSD NVMe | +8.5% | Amérique du Nord (Virginie du Nord, Oregon, Texas) | Court terme (≤ 2 ans) |

| Transition rapide vers les interfaces PCIe Gen4/5 accélérant les cycles de renouvellement | +6.2% | Amérique du Nord et marchés hyperscale mondiaux | Moyen terme (2-4 ans) |

| Baisse du $/Go du NAND 3D TLC/QLC atteignant la parité de prix avec les HDD | +4.8% | Mondial, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Mandats de neutralité carbone ESG favorisant les baies entièrement flash à faible consommation d'énergie | +3.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Déploiements de centres de données en périphérie nécessitant des lecteurs NVMe durcis | +2.9% | Marchés secondaires d'Amérique du Nord | Moyen terme (2-4 ans) |

| Loi CHIPS et incitations IRS §179 localisant la fabrication de SSD | +2.2% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail d'IA et d'IA générative stimulant la demande de SSD NVMe

La formation de grands modèles de langage consomme désormais des ensembles de données à l'échelle du pétaoctet qui nécessitent une latence de stockage inférieure à la milliseconde. Le déploiement par Meta de 350 000 GPU NVIDIA H100 a entraîné une transition interne vers des niveaux NVMe à haute bande passante pour maintenir l'utilisation des GPU au-dessus de 90 %.[1]Meta Platforms, "Construction d'une infrastructure d'IA à grande échelle," about.fb.com Les prix contractuels des SSD d'entreprise augmentent de 10 % d'un trimestre à l'autre en 2025, les hyperscalers bloquant les capacités, une tendance qui raccourcit les cycles de qualification et accélère l'adoption du PCIe Gen5. Les SSD optimisés pour l'IA mettent l'accent sur la performance par watt, supplantant le coût par Go comme indicateur dominant. Il en résulte un rythme de renouvellement prononcé sur le marché des SSD pour centres de données en Amérique du Nord, avec les stocks SATA hérités rapidement mis hors service. La demande élevée a également accru le risque de la chaîne d'approvisionnement pour les composants clés tels que les retimeurs PCIe Gen5, incitant les opérateurs à adopter des cadres d'approvisionnement multi-sources.

Transition rapide vers les interfaces PCIe Gen4/5 accélérant les cycles de renouvellement

Le PCIe Gen5 double la bande passante du Gen4 à 14 Go/s et réduit la latence pour les charges de travail de bases de données et d'inférence d'IA. Le SSD d'entreprise 64 To de Western Digital présente un débit Gen5 optimisé pour les environnements à forte intensité de calcul[2]Western Digital, "SSD PCIe Gen5 prêts pour l'avenir pour l'IA et l'analytique," westerndigital.com. Les processeurs Intel Xeon 6 associés aux SSD Micron Gen5 enregistrent des gains de latence mesurables de 12 % dans des pilotes réels. Par ailleurs, Silicon Motion a présenté un contrôleur PCIe 6.0 avec une capacité de 28 Go/s, soulignant une feuille de route d'interface qui rend les appareils Gen3 obsolètes d'ici la fin de la décennie. Bien que le Gen5 augmente la consommation d'énergie, un IOPS par watt plus élevé justifie son adoption pour les clusters d'IA. Par conséquent, le marché des SSD pour centres de données en Amérique du Nord enregistre des intervalles de remplacement plus courts, stimulant les expéditions en valeur avant même que la croissance unitaire ne soit comptabilisée.

Baisse du $/Go du NAND 3D TLC/QLC atteignant la parité de prix avec les HDD

La voie de Samsung vers le QLC à 1 000 couches utilise des ferroélectriques à base d'hafnia pour produire des lecteurs à l'échelle du pétaoctet qui rivalisent avec l'économie des HDD tout en surpassant en latence d'accès.[3]Samsung Electronics, "Développement du NAND QLC de nouvelle génération," samsung.com Pure Storage et Micron ont démontré des économies de coûts de 74 % par rapport aux baies HDD en exploitant le NAND QLC G9 et des algorithmes de compression avancés. Les Académies nationales des sciences projettent un prix de vente moyen des SSD à 60 USD par To en 2025, comblant l'écart avec les offres HDD d'entreprise. Les migrations vers le tout-flash pivotent donc du tactique au défaut pour les nouvelles charges de travail sur le marché des SSD pour centres de données en Amérique du Nord. Les référentiels de stockage d'objets, autrefois centrés sur les HDD, adoptent désormais les SSD QLC, améliorant la récupération des données chaudes sans compromettre le coût total de possession.

Mandats de neutralité carbone ESG favorisant les baies entièrement flash à faible consommation d'énergie

Les divulgations d'entreprise lient de plus en plus la rémunération des dirigeants aux indicateurs de réduction du carbone, élevant l'efficacité énergétique du stockage au niveau du conseil d'administration. La plateforme DirectFlash de Pure Storage réduit la consommation d'énergie de 75 % par rapport aux systèmes HDD et réduit les interventions liées aux pannes, réduisant à la fois les émissions d'énergie et de portée 3. Solidigm a dévoilé des lecteurs refroidis par liquide qui permettent des serveurs sans ventilateur et des économies de coûts de refroidissement de 40 %, une conception qui résonne auprès des fournisseurs de colocation axés sur la durabilité. Les gestionnaires de centres de données citent l'efficacité énergétique comme le principal critère d'approvisionnement, un changement qui guide les fournisseurs de SSD à publier des tableaux de bord de performance par watt plutôt que des fiches techniques traditionnelles. Au fil du temps, les règles de comptabilité carbone dans l'UE et certains États américains intégreront le stockage à faible consommation d'énergie dans les listes de contrôle de conformité, approfondissant la demande pour les niveaux NVMe à faible puissance.

Analyse de l'Impact des Contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix NAND compliquant la planification des achats à long terme | -4.3% | Mondial avec exposition en Amérique du Nord | Court terme (≤ 2 ans) |

| Défis de gestion thermique des SSD PCIe Gen5/6 à haute puissance | -2.8% | Amérique du Nord et marchés hyperscale mondiaux | Moyen terme (2-4 ans) |

| Pénurie de retimeurs PCIe Gen5 retardant l'adoption massive de l'EDSFF | -2.1% | Chaîne d'approvisionnement en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de talents en micrologiciel et en sécurité prolongeant les cycles de qualification | -1.9% | Amérique du Nord (Silicon Valley) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix NAND compliquant la planification des achats à long terme

Les pénuries de substrats ont déclenché des fluctuations de prix trimestrielles à deux chiffres en 2024, forçant les opérateurs à renégocier les contrats d'approvisionnement avec des périodes de blocage plus courtes. La direction de Phison a désigné les goulots d'étranglement des substrats comme le principal moteur des pics de coûts, un avis repris dans les perspectives 2025 de TrendForce. Les petites entreprises de colocation, manquant de levier de volume, peinent à couvrir la volatilité, ce qui fait pencher le pouvoir d'achat vers les hyperscalers. Certains acheteurs adoptent un approvisionnement de type enchères qui réévalue les prix tous les 60 jours, mais une telle agilité augmente les frais administratifs. Par conséquent, la planification des dépenses d'investissement sur le marché des SSD pour centres de données en Amérique du Nord fait face à des distorsions qui pourraient retarder les conversions tout-flash malgré des avantages démontrables en termes de coût total de possession.

Défis de gestion thermique des SSD PCIe Gen5/6 à haute puissance

Alors que les contrôleurs de SSD PCIe Gen5 dépassent les enveloppes de 20 watts, le flux d'air traditionnel ne parvient pas à maintenir les températures de jonction dans les seuils de 70 °C. Les plaques froides à ressort de Solidigm illustrent la transition du secteur vers le refroidissement liquide au niveau du dispositif, apportant une réduction de 40 % de l'énergie de refroidissement au niveau du rack. Pourtant, la modernisation des salles de données existantes est capitalistique, ralentissant la pénétration du Gen5 dans les installations héritées. Les opérateurs sous-cadencent parfois les lecteurs ou laissent des baies vides pour respecter les contraintes de puissance de conception thermique, sacrifiant les gains de densité promis par l'EDSFF. Ces compromis tempèrent le taux d'expansion à court terme du marché des SSD pour centres de données en Amérique du Nord jusqu'à ce que les modernisations de refroidissement avancées deviennent courantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Les Lecteurs EDSFF Représentent la Densité de Nouvelle Génération

Le marché des SSD pour centres de données en Amérique du Nord a enregistré 45 % des revenus provenant du U.2 2,5 pouces en 2024, tandis que l'E1.S est en bonne voie pour un TCAC de 27 % jusqu'en 2030. Les ingénieurs de Facebook ont atteint une densité de stockage supérieure de 67 % en adoptant l'E1.S, emballant 1,2 Po par châssis 1U et améliorant l'efficacité du flux d'air. Les prototypes E3 de Kioxia projettent 128 To par lecteur d'ici 2026, s'alignant sur les feuilles de route de densité hyperscale. En parallèle, l'offre E3.S 122 To de Solidigm offre une puissance inférieure de 84 % par rapport aux baies HDD, illustrant le bond en capacité par watt exigé par les clusters d'IA.

Le M.2 reste l'option privilégiée pour les serveurs lames où l'encombrement prime sur la capacité, tandis que les cartes d'extension PCIe s'adressent aux nœuds HPC nécessitant une bande passante maximale. Le marché des SSD pour centres de données en Amérique du Nord gravite vers la spécialisation par facteur de forme : U.2 pour la compatibilité de modernisation, E1.S pour la maintenabilité frontale à grande échelle et E3 pour les racks ultra-denses. Les fournisseurs conçoivent désormais les systèmes thermiques autour d'un flux d'air horizontal et proposent des supports sans outil qui réduisent les temps d'échange à moins de deux minutes.

Par Interface : Le PCIe Gen5 Accélère l'Évolution de la Bande Passante

Le PCIe Gen4 détenait 55 % de part de marché en 2024, tandis que les appareils Gen5 devraient croître à un TCAC de 30 %, redéfinissant la trajectoire du marché des SSD pour centres de données en Amérique du Nord. Le Micron 6550 ION a démontré des lectures à 12 Go/s et des écritures à 5 Go/s à 20 watts, soit un bond de 179 % par rapport aux lecteurs de génération précédente. Le SATA persiste dans les niveaux de colocation à coût limité, tandis que le SAS trouve une demande de niche dans les applications bancaires critiques qui favorisent la fiabilité à double port.

La pénurie de retimeurs a constitué un goulot d'étranglement, mais l'assouplissement de l'approvisionnement soutient l'adoption massive de l'EDSFF. À l'avenir, les contrôleurs PCIe 6.0 promettent un débit de 28 Go/s, qui se synchronisera avec les vitesses d'interconnexion GPU de nouvelle génération. Par conséquent, la sélection de l'interface est de plus en plus liée aux budgets d'alimentation au niveau du rack, obligeant les opérateurs à peser la performance par rapport à la capacité de refroidissement.

Par Technologie NAND : Le QLC Gagne en Dynamique dans les Applications Axées sur la Capacité

Le TLC représentait 70 % des revenus en 2024, mais le QLC progresse à un TCAC de 29 % à mesure que les contrôleurs améliorent la correction d'erreurs et le nivellement de l'usure. Le QLC à 1 000 couches à base d'hafnia de Samsung signale une ère de lecteurs de classe pétaoctet qui réinitialisent l'économie. La technologie de placement flexible des données de DapuStor réduit l'amplification des écritures jusqu'à 38 %, prolongeant la durée de vie du QLC aux niveaux de référence de l'entreprise.

Les recherches publiées dans des revues d'électronique confirment que les améliorations de la collecte des déchets peuvent réduire la latence de queue de 8 % à 83 % dans les lecteurs QLC, les rendant adaptés aux charges de travail d'IA à forte utilisation du cache. Sur le marché des SSD pour centres de données en Amérique du Nord, le SLC et le MLC persistent uniquement dans les cas d'utilisation de trading à haute fréquence et de capture de journaux où l'endurance prime sur la capacité.

Par Architecture de Lecteur : Les Solutions à Écriture Intensive Répondent aux Charges de Travail d'IA

L'usage mixte 3-DWPD détenait 53 % de part en 2024, tandis que les produits à écriture intensive 10-DWPD se développeront à un TCAC de 28 %. Le D5-P5336 de Solidigm offre une endurance d'écriture aléatoire illimitée, adapté à la formation de modèles à forte utilisation de points de contrôle. Des recherches publiées dans Electronics montrent que les techniques de révision de l'opération d'effacement améliorent la durée de vie de 43 % et réduisent la latence de 12 %, soulignant la valeur de l'innovation des contrôleurs.

Les espaces de noms NVMe prennent désormais en charge les commandes de stockage zonées, permettant aux applications de diriger les écritures séquentielles qui minimisent l'usure. Alors que la formation d'IA génère des téraoctets de points de contrôle quotidiennement, les entreprises spécifient de plus en plus le 10-DWPD comme référence, poussant les fournisseurs à associer un micrologiciel avancé à une conception thermique robuste.

Par Plage de Capacité : Les Lecteurs à Haute Capacité Mènent la Croissance

La taille du marché des SSD pour centres de données en Amérique du Nord pour les lecteurs 2-4 To a capturé 50 % des revenus en 2024, tandis que les unités ≥4 To sont prêtes pour un TCAC de 27,81 %. La feuille de route V-NAND à plus de 400 couches de Samsung et le lecteur 122 To de Solidigm mettent en évidence un pivot vers des appareils moins nombreux et plus grands qui réduisent le câblage et la puissance par téraoctet. Les opérateurs consolident les baies, libérant de l'espace rack pour les GPU.

Les objectifs d'ingénierie se concentrent désormais sur la conception pétaoctet par rack, aidés par les facteurs de forme E3 qui dissipent la chaleur de manière plus uniforme. Les capacités plus petites survivent principalement dans les serveurs de démarrage et de journaux, mais à mesure que le prix par Go se comprime, les gains de consolidation les élimineront progressivement.

Par Utilisateur Final : Les Centres de Données en Périphérie Émergent comme Moteur de Croissance

Les hyperscalers ont conservé 60 % des revenus en 2024, tandis que les sites en périphérie croissent à un TCAC de 28 % avec les véhicules autonomes, la réalité augmentée/virtuelle et les analyses critiques en termes de latence nécessitant un calcul local. La gamme NVMe à large température de SSSTC soutient les déploiements durcis, tandis que la pile de Discord fusionne les SSD locaux avec les disques cloud pour équilibrer la latence et la redondance. Taboola traite 100 To quotidiennement dans neuf centres de données, illustrant la dépendance de la diffusion de contenu aux flottes de SSD à haute endurance.

Les installations de colocation font le pont entre l'hyperscale et la périphérie, offrant une capacité flexible aux entreprises recherchant des modèles de dépenses d'exploitation. Les centres de données des services financiers maintiennent des exigences de conformité strictes, gardant le SAS à double port et le chiffrement au repos sur les listes d'approvisionnement. Dans tous les segments, les achats passent de cadres à fournisseur unique à des portefeuilles diversifiés qui couvrent le risque d'approvisionnement et optimisent les coûts.

Analyse Géographique

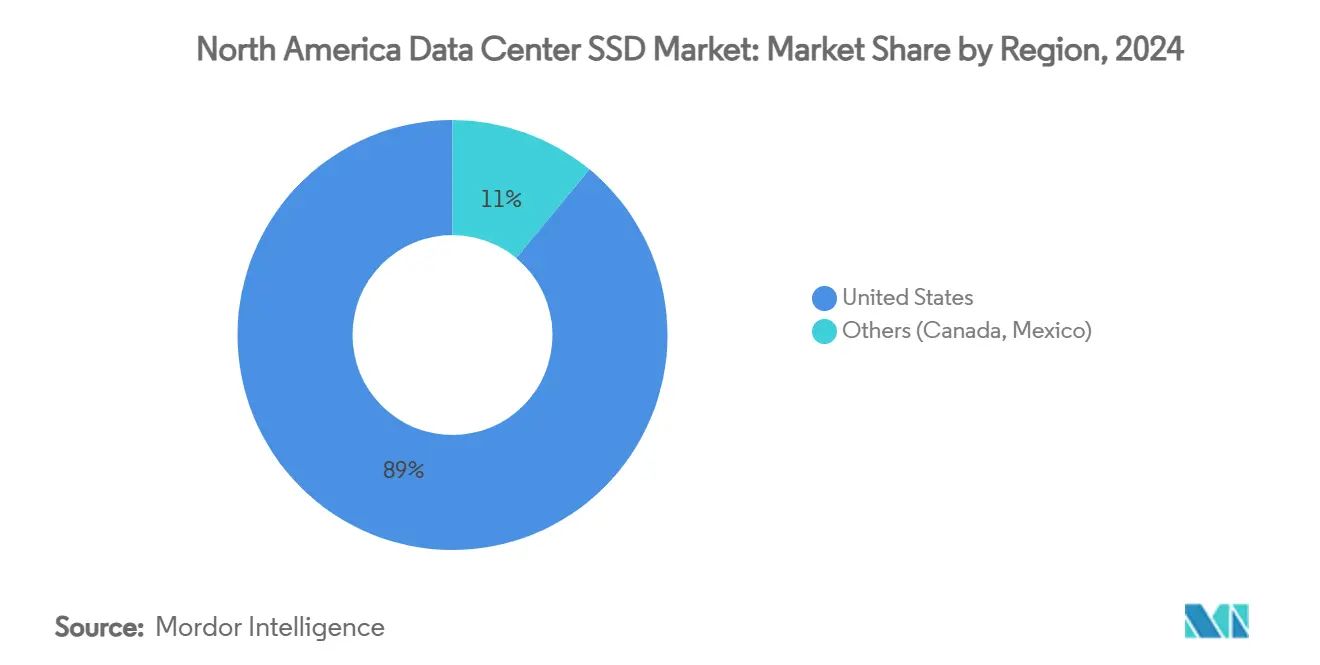

Le marché des SSD pour centres de données en Amérique du Nord ancre la demande mondiale, porté par 3 046,1 MW de capacité en Virginie du Nord et un taux de vacance de seulement 0,76 % en 2025. AWS a contribué 108 milliards USD en dépenses d'infrastructure cumulées aux États-Unis, ajoutant 38 milliards USD de PIB annuellement et soutenant 30 000 emplois. La Virginie seule a vu un impact sur le PIB de 21,31 milliards USD, mettant en évidence l'investissement hyperscale concentré.

Les principaux pôles contraints en énergie poussent la croissance vers les métropoles secondaires. Atlanta a triplé son inventaire en 2024, tandis que Phoenix et Chicago ont enregistré des hausses de tarifs supérieures à 15 % alors que l'offre était en retard sur la demande. Columbus et Reno attirent le développement grâce à des économies d'énergie et de terrain favorables, soutenues par des incitations fiscales pour les centres de données.

La diversification régionale s'associe aux déploiements en périphérie le long des corridors 5G. Les opérateurs de télécommunications posent de nouvelles épines dorsales en fibre, et les campus spécifiques à l'IA dans le cadre du Projet Stargate planifient des empreintes alimentées par des énergies renouvelables dépassant 500 MW. Malgré 6 350 MW en construction dans la région, la demande dépasse constamment l'offre, renforçant l'expansion à long terme du marché des SSD pour centres de données en Amérique du Nord.

Paysage Concurrentiel

Samsung, Micron, Western Digital et Kioxia exploitent l'intégration verticale — des usines NAND à la propriété intellectuelle des contrôleurs — pour ancrer un marché à concentration modérée. Solidigm, soutenu par SK hynix, perturbe les acteurs établis grâce à des lecteurs de plus de 100 To adaptés à l'IA. Pure Storage a investi dans CoreWeave pour intégrer sa plateforme entièrement flash directement dans des clouds d'IA spécialisés, mêlant stratégies matérielles et d'infrastructure en tant que service.

La concurrence pivote vers des références optimisées pour les charges de travail. Les fournisseurs déposent des brevets autour du placement flexible des données NVMe qui réduisent l'empreinte carbone et améliorent l'endurance, positionnant la durabilité comme un avantage concurrentiel. L'innovation en matière de refroidissement liquide émerge comme un facteur de différenciation ; Supermicro associe les lecteurs Solidigm au refroidissement par immersion pour permettre des racks de 100 kW pour les clusters GPU.

Le silicium personnalisé des hyperscalers ajoute de la pression : les SSD Nitro d'Amazon et la série de contrôleurs Axion de Google internalisent la propriété intellectuelle de performance, érodant le marché adressable total pour les fournisseurs marchands. Par conséquent, le marché des SSD pour centres de données en Amérique du Nord favorise les fournisseurs qui co-conçoivent le micrologiciel, l'analytique et la sécurité pour conserver de la valeur face à une commoditisation croissante.

Leaders du Secteur des SSD pour Centres de Données en Amérique du Nord

Samsung Electronics

Solidigm (SK hynix)

Micron Technology

Western Digital

Kioxia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : CoreWeave a acquis Core Scientific dans le cadre d'un accord en actions de 9 milliards USD, ajoutant 1,3 GW de capacité.

- Juillet 2025 : TeamGroup a lancé le SSD NVMe P250Q avec un circuit d'auto-destruction instantanée pour les charges de travail de défense.

- Mai 2025 : Supermicro s'est associé à DataVolt pour construire des campus d'IA en Arabie Saoudite en utilisant le refroidissement liquide direct.

- Mars 2025 : Solidigm a lancé un SSD d'entreprise entièrement refroidi par liquide, réduisant les coûts de refroidissement de 40 %.

Portée du Rapport sur le Marché des SSD pour Centres de Données en Amérique du Nord

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'Extension PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture Intensive (1-DWPD) |

| Usage Mixte (3-DWPD) |

| Écriture Intensive (10-DWPD) |

| ≤1 To |

| 1 – 2 To |

| 2 – 4 To |

| ≥4 To |

| Fournisseurs de Cloud Hyperscale / Auto-construits |

| Installations de Colocation / Neutres vis-à-vis des Opérateurs |

| Centres de Données d'Entreprise et en Périphérie |

| Par Facteur de Forme | 2,5 pouces (U.2/U.3) | |

| M.2 | ||

| Carte d'Extension PCIe | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Par Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Par Technologie NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Par Architecture de Lecteur | Lecture Intensive (1-DWPD) | |

| Usage Mixte (3-DWPD) | ||

| Écriture Intensive (10-DWPD) | ||

| Par Plage de Capacité | ≤1 To | |

| 1 – 2 To | ||

| 2 – 4 To | ||

| ≥4 To | ||

| Par Utilisateur Final | Fournisseurs de Cloud Hyperscale / Auto-construits | |

| Installations de Colocation / Neutres vis-à-vis des Opérateurs | ||

| Centres de Données d'Entreprise et en Périphérie | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des SSD pour centres de données en Amérique du Nord ?

Le marché est évalué à 17,75 milliards USD en 2025 et devrait bondir à 69,08 milliards USD d'ici 2031.

Quelle interface SSD connaît la croissance la plus rapide dans les centres de données nord-américains ?

Le PCIe Gen5 se développe à environ 30 % de TCAC alors que les opérateurs recherchent une bande passante plus élevée pour les charges de travail d'IA.

Pourquoi les lecteurs NAND QLC gagnent-ils en popularité ?

Le QLC a atteint la parité de coût avec les HDD tout en offrant des temps d'accès plus rapides, permettant des déploiements tout-flash rentables.

Comment les mandats ESG influencent-ils l'adoption des SSD ?

Les baies entièrement flash à faible consommation d'énergie aident les organisations à atteindre leurs objectifs de réduction du carbone, faisant de la performance par watt un critère d'achat prioritaire.

Qu'est-ce qui stimule la demande de SSD pour les centres de données en périphérie ?

Les applications sensibles à la latence telles que la 5G et l'analytique en temps réel nécessitent un stockage NVMe durci à proximité des utilisateurs finaux, alimentant un TCAC de 28 % pour les déploiements en périphérie.

Quelles entreprises mènent le marché des SSD pour centres de données en Amérique du Nord ?

Samsung, Micron, Western Digital et Kioxia détiennent les plus grandes parts, avec Solidigm qui émerge comme un challenger à haute capacité.

Dernière mise à jour de la page le: