Taille et parts du marché de la génomique spatiale et de la transcriptomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

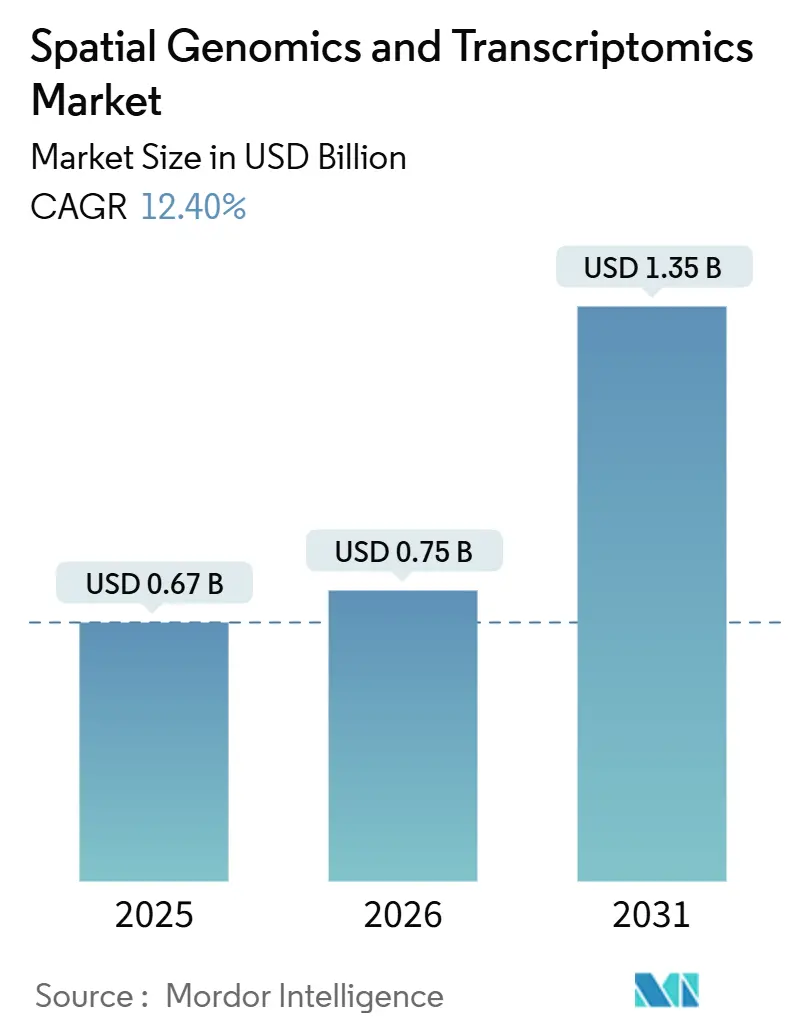

| Taille du Marché (2025) | 0.75 Milliards de dollars |

| Taille du Marché (2030) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génomique spatiale et de la transcriptomique par Mordor Intelligence

La taille du marché de la génomique spatiale et de la transcriptomique devrait s'étendre de 0,67 milliard USD en 2025 et 0,75 milliard USD en 2025 à 1,35 milliard USD d'ici 2030, enregistrant un TCAC de 12,40 % entre 2025 et 2030.

La forte hausse reflète une demande croissante de la part des entreprises pharmaceutiques qui s'appuient désormais sur le contexte spatial pour expliquer les interactions cellulaires au sein de tissus intacts. L'intégration continue de l'intelligence artificielle aux plateformes de biologie spatiale permet l'identification automatisée des types cellulaires, une découverte plus riche de biomarqueurs et des flux de travail translationnels plus rapides. Les initiatives de niveau consortial, notamment le NIH BRAIN Cell Census Network, ont obtenu un financement public à long terme et ont consolidé la pertinence de la technologie pour la recherche. Parallèlement, les instruments de séquençage de quatrième génération repoussent les seuils de débit et de coût, élargissant la faisabilité clinique. Les acquisitions stratégiques telles que Bruker–NanoString et l'opération en cours Quanterix–Akoya signalent que les solutions spatiales clés en main attirent des valorisations premium et accélèrent la consolidation des plateformes. Dans l'ensemble, l'intensité concurrentielle se déplace vers la différenciation logicielle et les partenariats d'écosystème.

Points clés du rapport

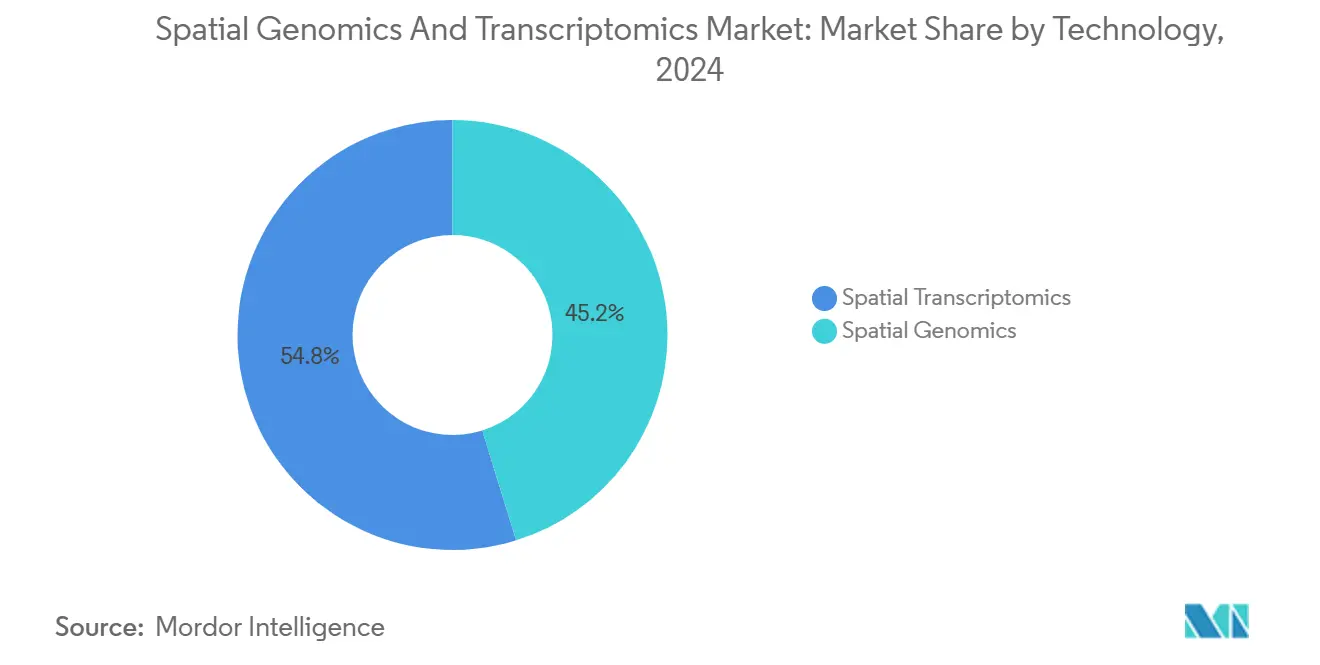

- Par technologie, la transcriptomique spatiale a dominé avec une part de revenus de 54,80 % en 2025, tandis que la génomique spatiale devrait croître à un TCAC de 14,00 % jusqu'en 2031.

- Par produit, les consommables représentaient une part de 46,30 % en 2025, et les logiciels et services devraient se développer à un TCAC de 15,40 % jusqu'en 2031.

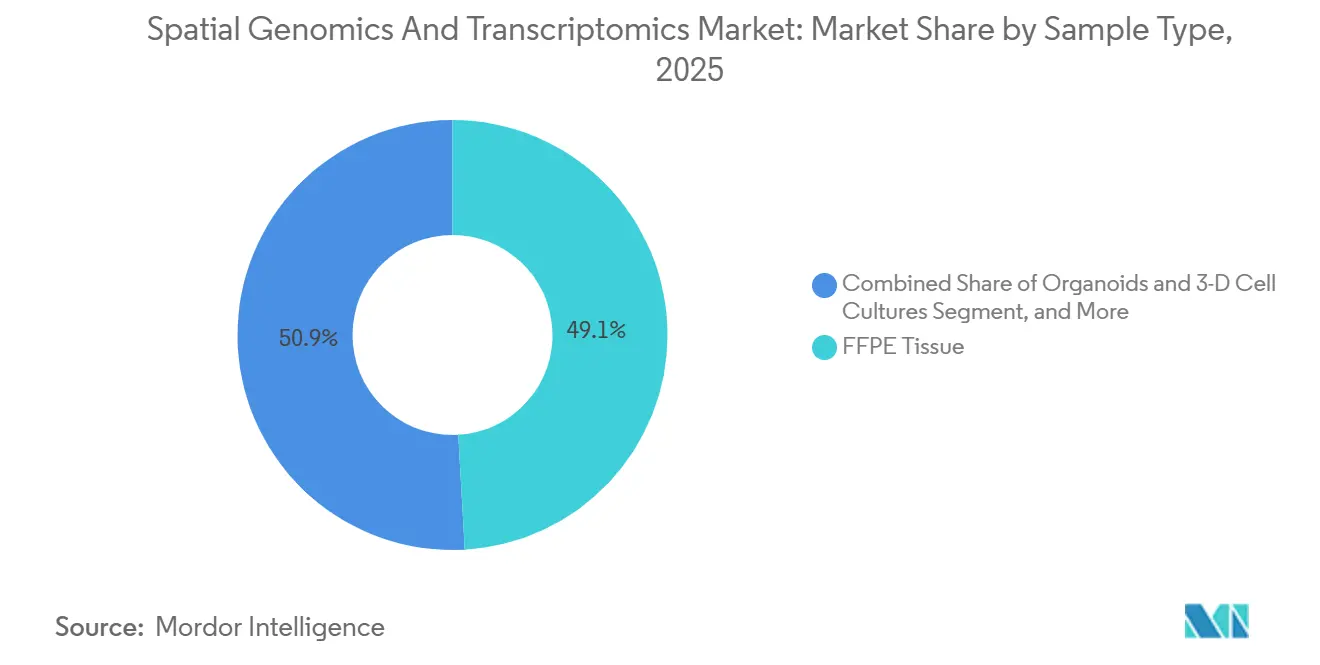

- Par type d'échantillon, le tissu FFPE a capté 49,10 % des revenus de 2025, et les organoïdes et cultures cellulaires 3D devraient croître à un TCAC de 16,60 % jusqu'en 2031.

- Par application, l'oncologie détenait une part de 47,60 % en 2025, tandis que l'immunologie et les maladies infectieuses devraient progresser à un TCAC de 14,20 % jusqu'en 2031.

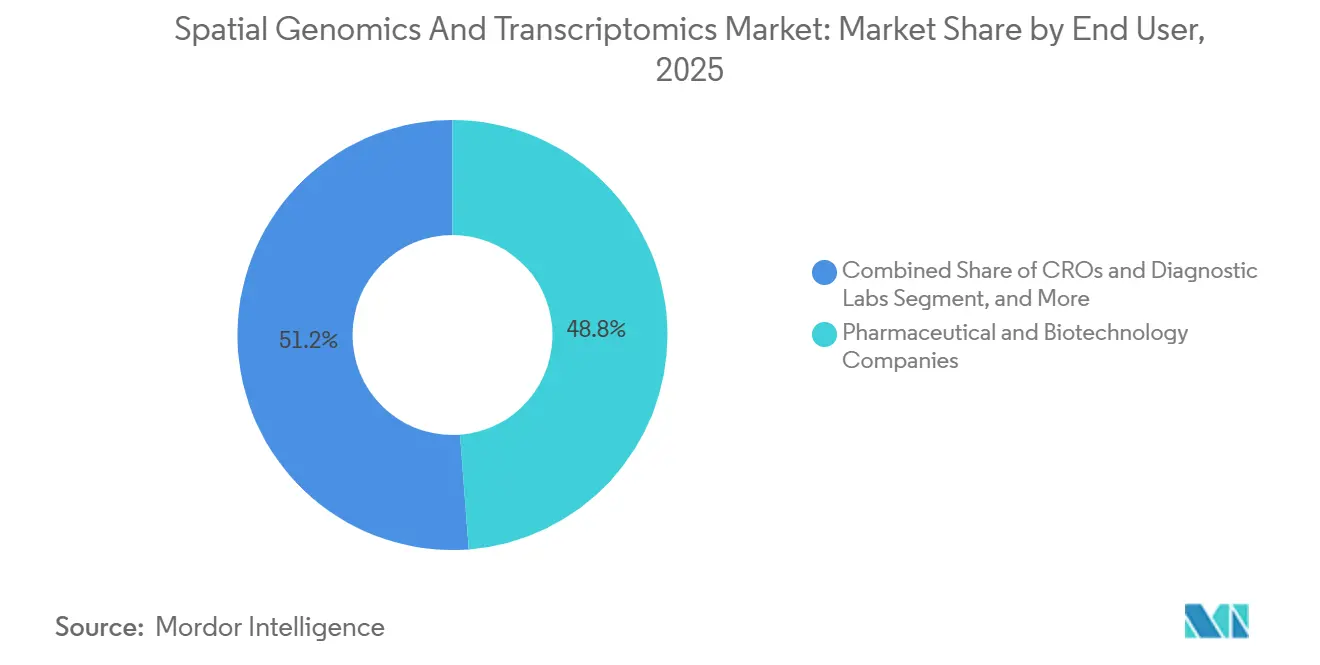

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 48,80 % des dépenses en 2025, tandis que les ORC et les laboratoires de diagnostic devraient afficher un TCAC de 15,60 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait une part de 41,02 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 17,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la génomique spatiale et de la transcriptomique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Potentiel émergent des analyses spatiales comme outil de diagnostic du cancer | + 2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées rapides en imagerie haute résolution et en chimies de codage à barres | + 2.3% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avènement des plateformes de séquençage de 4e génération | + 1.9% | Amérique du Nord et Europe en cœur, émergent en Chine | Moyen terme (2 à 4 ans) |

| Adoption croissante de la multi-omique à cellule unique dans la découverte de médicaments | + 2.1% | Mondial, pôles pharmaceutiques aux États-Unis, en Suisse, au Royaume-Uni, en Chine | Long terme (≥ 4 ans) |

| Pipelines de pathologie spatiale assistés par l'IA | + 1.7% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Chimies de capture in situ compatibles FFPE | + 1.6% | Mondial, laboratoires de pathologie clinique dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Potentiel émergent des analyses spatiales comme outil de diagnostic du cancer

Les technologies d'analyse spatiale transforment le diagnostic du cancer en révélant les complexités du microenvironnement tumoral que la génomique traditionnelle ne peut pas capturer. Des études récentes utilisant la transcriptomique spatiale Visium HD ont identifié des sous-populations distinctes de macrophages aux fonctions pro-tumorales dans le cancer colorectal, démontrant comment le contexte spatial influence les stratégies de ciblage thérapeutique.[1]Stephane Plaisance, "La transcriptomique spatiale disséque les niches tumeur-immunité," Nature Genetics, nature.com La capacité de la technologie à cartographier les interactions cellulaires à la résolution de la cellule unique permet des approches d'oncologie de précision qui associent les patients aux immunothérapies sur la base de signatures de biomarqueurs spatiaux plutôt que de la génétique tumorale globale. Des études de validation clinique montrent que la transcriptomique spatiale peut prédire les réponses au traitement dans le cancer du foie et caractériser des microenvironnements tumoraux complexes dans le glioblastome, soutenant directement les voies de développement des diagnostics compagnons de la FDA. Ce potentiel diagnostique s'étend au-delà des applications de recherche, les entreprises pharmaceutiques intégrant l'analyse spatiale dans la conception des essais cliniques pour identifier les populations de patients les plus susceptibles de répondre aux thérapies ciblées. La convergence de la biologie spatiale avec les flux de travail de pathologie pilotés par l'IA promet de révolutionner le diagnostic du cancer en fournissant aux cliniciens des informations sans précédent sur la biologie tumorale et les mécanismes de résistance au traitement.

Avancées rapides en imagerie haute résolution et en chimies de codage à barres

Les percées technologiques en matière de résolution d'imagerie et de codage à barres moléculaire élargissent les capacités de la transcriptomique spatiale au-delà des limites actuelles. Le dévoilement par Illumina d'une technologie de transcriptomique spatiale de nouvelle génération en février 2025 promet une résolution cellulaire avec des zones de capture neuf fois plus grandes que les solutions existantes, permettant l'analyse de millions de cellules en une seule expérience. Les chimies de codage à barres avancées prennent désormais en charge la détection simultanée de l'ARN et des protéines, le flux de travail multiomique RNAscope sans protéase de Bio-Techne préservant la morphologie tissulaire tout en permettant un profilage moléculaire complet. Ces avancées répondent à des goulots d'étranglement critiques dans l'analyse spatiale, notamment le compromis entre résolution et débit qui a limité l'adoption clinique. Les plateformes haute définition comme Visium HD de 10x Genomics atteignent une résolution subcellulaire tout en maintenant des capacités de profilage du transcriptome entier, permettant aux chercheurs d'identifier des phénotypes cellulaires rares et des interactions critiques pour la compréhension des maladies.

Avènement des plateformes de séquençage de 4e génération

Les séquenceurs de quatrième génération tels que le G4X de Singular Genomics traitent plus de 6,2 millions de cellules et 438 millions de transcrits par cellule de flux, redéfinissant le débit pour les tests spatiaux. La chimie Direct-Seq superpose la cartographie des récepteurs des cellules T et B au contexte tissulaire, enrichissant les pipelines d'immuno-oncologie. La chimie génomique HiFi à faible coût de PacBio abaisse les barrières par échantillon, facilitant les études translationnelles dans les laboratoires hospitaliers. En éliminant la préparation destructive des échantillons et en permettant la reconstruction 3D, ces systèmes offrent une fidélité sans précédent dans l'analyse de l'architecture tissulaire.

Adoption croissante de la multi-omique à cellule unique dans la découverte de médicaments

Les développeurs de médicaments exploitent la multi-omique à cellule unique pour relier l'action des composés aux changements moléculaires résolus spatialement. La collaboration entre Absci et Owkin fusionne la conception de médicaments par IA avec des données multi-omiques spatiales pour rationaliser la validation des cibles. Le séquençage VDJ spatial cartographie la dynamique du répertoire immunitaire à l'intérieur des tumeurs, mettant en évidence des clones spécifiques à l'antigène pour une exploitation thérapeutique.[2]Nikolaus Rajewsky, "LifeTime : Construire un atlas européen des données spatiales à cellule unique," Centre Max Delbrück, mdc-berlin.de Une telle profondeur accélère l'optimisation des candidats et réduit l'attrition en phase avancée en révélant précocement les voies de résistance.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Mise en œuvre lente dans les laboratoires cliniques | - 1.4% | Mondial, aigu dans les hôpitaux communautaires | Moyen terme (2 à 4 ans) |

| Flux de travail de génomique conventionnelle bien établis | - 0.9% | Mondial, plus fort dans les régions sensibles aux coûts | Long terme (≥ 4 ans) |

| Évolutivité du stockage des données et de la charge de calcul | - 0.7% | Mondial, lacunes d'infrastructure dans les marchés émergents | Court terme (≤ 2 ans) |

| Réactifs codés à barres limités pour les organismes non modèles | - 0.5% | Recherche académique, diagnostic vétérinaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre lente dans les laboratoires cliniques

L'adoption dans les laboratoires de diagnostic est en retard car les flux de travail spatiaux nécessitent du matériel d'imagerie spécialisé, une bioinformatique avancée et une manipulation standardisée des tissus. De nombreux établissements manquent de budgets d'investissement et de personnel formé, ce qui les oblige à s'appuyer sur des centres de référence. De plus, les codes de remboursement pour les tests spatiaux restent indéfinis dans plusieurs marchés, limitant le retour sur investissement. La clarté réglementaire concernant la validité analytique et l'utilité clinique progresse, mais les laboratoires naviguent encore dans des voies d'approbation incertaines. Tant que l'harmonisation des protocoles n'est pas mature, la variabilité d'un échantillon à l'autre peut nuire à la reproductibilité des résultats et à la confiance des opérateurs.

Flux de travail de génomique conventionnelle bien établis

Les hôpitaux ont fortement investi dans des plateformes de séquençage de nouvelle génération en vrac et des configurations de LIMS adaptées aux tests établis. La transition vers des solutions spatiales exige une réingénierie des pipelines informatiques et une reformation du personnel, créant une inertie même dans les systèmes à ressources élevées. Les responsables de laboratoire citent l'intégration avec les dossiers de santé électroniques comme un obstacle majeur, car les schémas de données actuels accueillent rarement des coordonnées spatiales multicouches. Les pratiques conservatrices découragent davantage le remplacement des tests ayant de longs antécédents de validation clinique, malgré les preuves croissantes de la valeur incrémentale de la technologie spatiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes de séquençage se diversifient au-delà de la domination de l'imagerie

En 2025, la transcriptomique spatiale a capté 54,80 % de la part de marché dans le segment de la génomique spatiale et de la transcriptomique, soulignant sa compatibilité avec l'infrastructure de séquençage de nouvelle génération et son adoption étendue dans les études de validation pharmaceutique. Au sein de ce segment, les méthodes basées sur le séquençage telles que Visium et Slide-seq ont contribué à 62 % des revenus, tandis que les approches basées sur l'imagerie comme MERFISH, seqFISH et Xenium représentaient 38 %. Cette répartition des revenus reflète l'équilibre entre l'obtention d'une résolution subcellulaire et la couverture du transcriptome entier. La génomique spatiale, la technologie à la croissance la plus rapide sur ce marché, devrait croître à un TCAC de 14,00 % jusqu'en 2031, portée par des méthodes de séquençage in situ qui maintiennent l'architecture de la chromatine, permettant l'analyse des interactions amplificateur-promoteur dans la recherche sur le développement et les maladies. Le marché est également façonné par l'adoption des technologies à lecture longue, qui résolvent les isoformes dans les tissus intacts et élargissent les applications en neurologie et en biologie du développement. Les entreprises proposant des portefeuilles multimodalités intégrant imagerie et séquençage sont bien positionnées pour obtenir un avantage concurrentiel, car les clients privilégient de plus en plus l'alignement des exigences de résolution avec le débit, les considérations budgétaires et les capacités d'intégration des données.

Par produit : la monétisation des logiciels remodèle les modèles de revenus

En 2025, les consommables ont contribué à 46,30 % des revenus totaux, reflétant un changement stratégique des fournisseurs vers l'accent mis sur les rentes à base de réactifs et de lames plutôt que sur les ventes ponctuelles d'instruments. Les marges brutes sur les lames codées à barres pour des plateformes telles que Visium et Xenium, dépassant 75 %, conduisent à des stratégies de tarification agressives pour les instruments afin d'élargir la base installée et de maximiser la valeur à vie. La saturation de la base installée dans les principaux centres académiques nord-américains, où la plupart des universités R1 exploitent au moins une plateforme spatiale, a redirigé l'attention de la croissance des instruments vers l'optimisation de l'utilisation et l'augmentation des abonnements logiciels. Avec des volumes de données provenant de sections de tissus individuelles dépassant désormais 2 téraoctets, la demande d'analyses spécialisées englobant l'enregistrement d'images, la segmentation et les statistiques spatiales est devenue un moteur essentiel pour les renouvellements et les expansions.

Les logiciels et services constituent la catégorie de produits à la croissance la plus rapide, avec un TCAC projeté de 15,40 % jusqu'en 2031. Cette croissance est principalement portée par la demande croissante de pipelines natifs dans le cloud, d'analyses embarquées et de visualisation au niveau de l'entreprise.

Par type d'échantillon : les modèles d'organoïdes perturbent la domination du tissu FFPE

En 2025, le tissu FFPE représentait 49,10 % des revenus, porté par des laboratoires exploitant les archives existantes des systèmes hospitaliers et des biobanques cliniques. Cette approche a permis des études rétrospectives et accéléré les cohortes de validation. L'introduction de kits compatibles FFPE par les principaux fournisseurs a considérablement réduit le temps de préparation de 48 heures à seulement 6 heures, rendant le traitement le jour même plus pratique dans les contextes de recherche translationnelle. Bien que les échantillons frais congelés offrent une meilleure qualité d'ARN et des taux de détection supérieurs de 15 % à 20 %, de nombreux programmes cliniques continuent de privilégier les flux de travail basés sur le FFPE en raison de leur logistique stable et de leur large disponibilité. Le marché de la génomique spatiale et de la transcriptomique s'est adapté en proposant des chimies sur mesure et des conseils pré-analytiques pour remédier à la variabilité du FFPE entre les institutions.

Les organoïdes et cultures cellulaires 3D représentent le type d'échantillon à la croissance la plus rapide, avec un TCAC projeté de 16,60 % jusqu'en 2031. Cette croissance reflète l'adoption croissante de modèles microphysiologiques, qui reproduisent plus efficacement les fonctions des tissus humains par rapport aux systèmes 2D traditionnels.

Par application : l'immunologie gagne du terrain sur l'avance précoce de l'oncologie

En 2025, les applications en oncologie ont dominé le marché de la génomique spatiale et de la transcriptomique, représentant une part de 47,60 %. Cette croissance a été principalement portée par les avancées dans la cartographie du microenvironnement tumoral, permettant une meilleure prédiction des réponses aux points de contrôle immunitaire et la surveillance de la résistance. Au sein de l'oncologie, le sous-segment de l'immuno-oncologie est apparu comme le plus grand contributeur, soutenu par la quantification spatiale de l'exclusion des cellules T, des structures lymphoïdes tertiaires et des états des fibroblastes — des capacités qui dépassent les limites de la cytométrie en flux traditionnelle. La neurologie a également gagné une traction significative en 2025, propulsée par des initiatives nationales ayant développé des atlas spatiaux du cortex humain. Ces atlas ont élargi les cartes de référence, jouant un rôle essentiel dans l'avancement de la recherche sur la neurodégénérescence. En biologie du développement, les méthodologies spatiales ont été utilisées pour reconstruire les processus de destin cellulaire, notamment des percées dans la formation des valves cardiaques et l'identification de progéniteurs précédemment non caractérisés, marquant une étape transformatrice dans le domaine.

L'immunologie et les maladies infectieuses constituent le domaine d'application à la croissance la plus rapide, avec un TCAC projeté de 14,20 % jusqu'en 2031. Cette croissance est portée par des investissements accrus dans la cartographie hôte-pathogène et les avancées dans la biologie des maladies auto-immunes.

Par utilisateur final : les ORC s'accélèrent à mesure que les entreprises pharmaceutiques externalisent la complexité

En 2025, les entreprises pharmaceutiques et biotechnologiques représentaient 48,80 % des dépenses, exploitant les plateformes spatiales pour la validation des cibles, la découverte de biomarqueurs et la stratification des patients dans les programmes précliniques avancés et cliniques précoces. Les principaux commanditaires ont démontré une expansion des capacités internes en déployant des flottes d'instruments multi-sites et en atteignant un débit élevé d'échantillons, notamment dans les programmes d'oncologie et de neurosciences, reflétant une demande soutenue de consommables. Le marché de la génomique spatiale et de la transcriptomique continue de dépendre des partenariats public-privé qui stimulent le développement des méthodes, établissent des ensembles de données de référence et soutiennent la formation de la main-d'œuvre.

Les ORC et les laboratoires de diagnostic constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 15,60 % jusqu'en 2031. Cette croissance est alimentée par les commanditaires qui externalisent de plus en plus les tests spécialisés à des prestataires capables de fournir des délais d'exécution plus rapides avec des méthodologies standardisées.

Analyse géographique

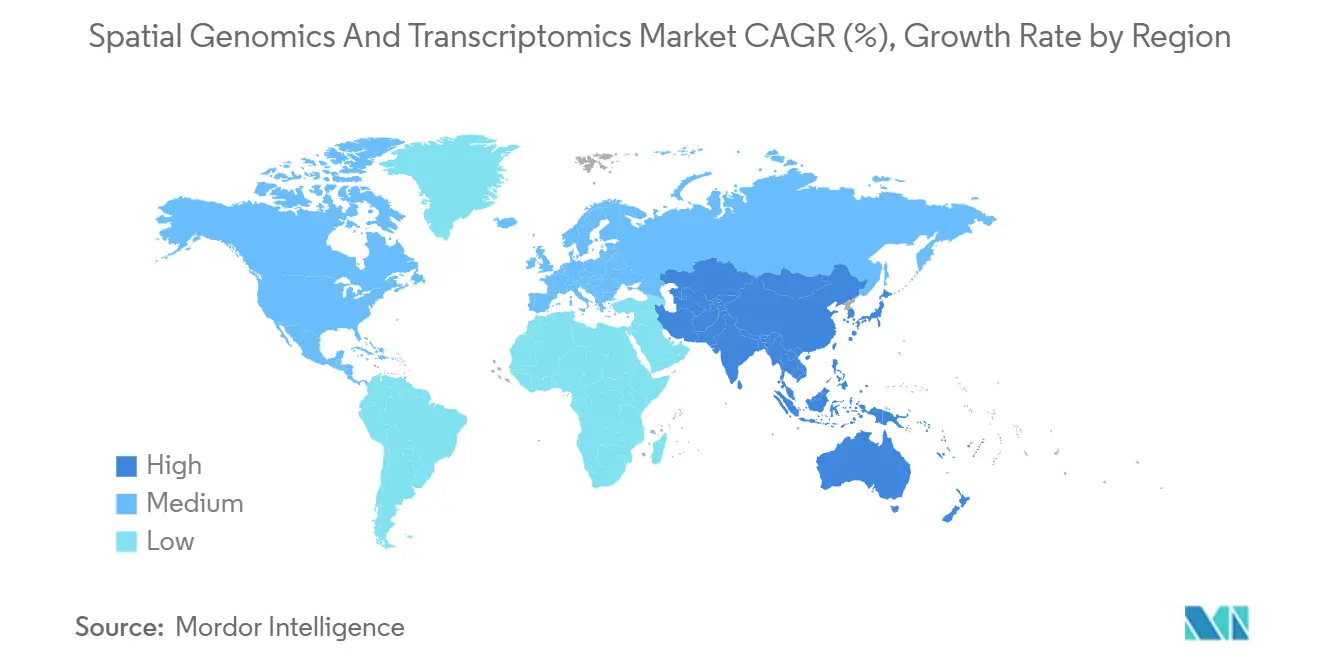

En 2025, l'Amérique du Nord représentait 41,02 % du marché de la génomique spatiale et de la transcriptomique, portée par un financement constant du NIH qui soutient de nombreux projets d'atlas et accélère leur application clinique. La région est en tête en matière d'expérimentation clinique, la majorité des essais de transcriptomique spatiale en 2025 étant parrainés par les États-Unis, soulignant un écosystème bien établi reliant les hôpitaux de recherche, les entreprises biopharmaceutiques et les cadres réglementaires. De plus, le marché en Amérique du Nord bénéficie d'investissements significatifs dans l'informatique et la logistique, garantissant des délais d'exécution efficaces essentiels à la prise de décision en oncologie. Les efforts de collaboration entre plusieurs centres standardisent les références pour les performances FFPE et les pipelines d'analyse, réduisant la variabilité et améliorant l'engagement des payeurs.

L'Asie-Pacifique est positionnée comme la région à la croissance la plus rapide sur le marché de la génomique spatiale et de la transcriptomique, avec un TCAC projeté de 17,02 % jusqu'en 2031. Cette croissance est alimentée par des programmes nationaux investissant dans des installations de base, la formation de la main-d'œuvre et les plateformes de données. En 2025, le Programme national clé de R&D de la Chine a financé de nombreuses plateformes spatiales dans les villes de premier rang, stimulant l'adoption de ces outils dans les hôpitaux universitaires et le secteur pharmaceutique. L'industrie pharmaceutique japonaise élargit l'utilisation des technologies spatiales en oncologie et en immunologie, tandis que les consortiums régionaux contribuent aux projets d'atlas mondiaux en harmonisant les méthodes et les métadonnées. L'investissement de l'Australie dans les communs de données spatiales permet aux groupes de recherche d'accéder à des outils d'analyse basés sur le cloud, réduisant les barrières à l'entrée et accélérant les délais de publication.

Paysage concurrentiel

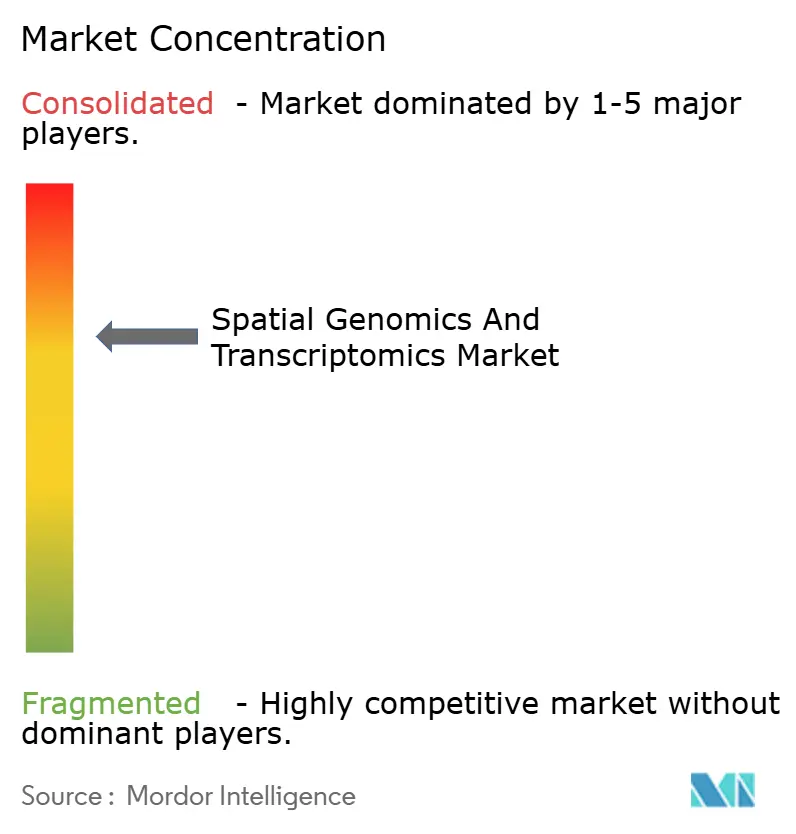

Le marché de la génomique spatiale et de la transcriptomique est modérément consolidé. Après l'acquisition de NanoString pour son portefeuille GeoMx, Bruker s'est élargi à la co-détection ARN-protéine, intégrant des pipelines d'analyse qui raccourcissent le délai entre l'échantillon et l'insight. L'acquisition en cours de Akoya par Quanterix promet une plateforme de bout en bout couvrant les tests ultrasensibles basés sur le sang et la protéomique tissulaire. 10x Genomics conserve son leadership en itérant sur Visium HD et Xenium, s'appuyant sur une base installée et un modèle de réactifs en circuit fermé. Les litiges de propriété intellectuelle, tels que Vizgen contre 10x, indiquent des barrières élevées pour les nouveaux entrants.

Les feuilles de route technologiques convergent vers un multiplexage plus élevé, des temps d'exécution plus rapides et des analyses pilotées par l'IA. Singular Genomics positionne le débit comme un facteur de différenciation, tandis que PacBio mise sur la précision de lecture. Les entreprises axées sur les logiciels comme Nucleai s'associent aux fabricants d'instruments pour regrouper des algorithmes prédictifs, capturant de la valeur sans fabriquer de matériel. La capacité de validation clinique reste un goulot d'étranglement ; les entreprises capables de financer des essais multi-sites obtiendront un avantage de premier entrant dans les diagnostics réglementés.

Leaders du secteur de la génomique spatiale et de la transcriptomique

10x Genomics

NanoString Technologies, Inc.

Dovetail Genomics

S2 Genomics, Inc.

Illumina, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Parse Biosciences, une société du groupe QIAGEN, a annoncé le lancement de sa gamme de produits Evercode Whole Transcriptome v4, offrant une évolutivité améliorée, une sensibilité accrue et un flux de travail simplifié pour le séquençage d'ARN à cellule unique.

- Février 2026 : Stellaromics a présenté Pyxa, la première plateforme permettant la transcriptomique spatiale 3D multiplexée dans des tissus intacts jusqu'à 100 micromètres d'épaisseur. Cette innovation fait passer la biologie spatiale des méthodes de coupe mince 2D à une analyse 3D complète, préservant l'organisation native des cellules, des molécules et des microenvironnements.

- Février 2026 : Singular Genomics a lancé sa plateforme G4X aux États-Unis, offrant le système à débit le plus élevé du secteur pour l'analyse multiomique spatiale. La plateforme prend en charge l'analyse simultanée d'ARN 500-plex, de protéines 18-plex et d'échantillons FFPE à résolution subcellulaire.

- Janvier 2026 : Illumina a intégré la technologie de séquençage in situ de CARTANA dans sa plateforme NovaSeq X, permettant le profilage spatial du transcriptome entier à 500 USD par centimètre carré, soit une réduction des coûts de 70 % par rapport aux systèmes autonomes. Cela positionne Illumina pour commercialiser des capacités spatiales auprès de ses plus de 8 000 systèmes NovaSeq, ciblant 15 à 20 % du marché spatial d'ici 2028.

- Janvier 2026 : Signios Bio a lancé un programme de subventions pour soutenir la recherche en transcriptomique spatiale utilisant la plateforme 10x Genomics Xenium 5K. Le programme vise à aider les chercheurs basés aux États-Unis à générer des données d'expression génique spatiale à haute plexité et à résolution de cellule unique dans des tissus humains et murins.

- Janvier 2026 : Illumina a présenté Illumina Connected Multiomics, une plateforme basée sur le cloud pour l'analyse et la visualisation de données biologiques multiomiques et multimodales complexes. La plateforme répond au besoin croissant d'outils intégrant des données à travers la transcriptomique, la génomique, la protéomique, l'épigénétique et plus encore.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la génomique spatiale et de la transcriptomique comme l'ensemble des revenus provenant des instruments, des consommables et des logiciels analytiques qui cartographient spatialement les molécules d'ADN ou d'ARN dans des tissus intacts dans des contextes de recherche, précliniques et diagnostiques émergents. Les données couvrent les ventes aux entreprises pharmaceutiques et biotechnologiques, aux instituts académiques et de recherche, aux organisations de recherche sous contrat et aux laboratoires cliniques.

Exclusion du périmètre : les revenus des plateformes de protéomique uniquement et de cytométrie de masse par imagerie pure sont exclus de cette définition.

Aperçu de la segmentation

- Par technologie

- Transcriptomique spatiale

- Basée sur le séquençage

- Basée sur l'imagerie (MERFISH, seqFISH, Xenium, CARTANA)

- Génomique spatiale

- Séquençage in situ

- Hybridation in situ par fluorescence (FISH)

- Capture in situ

- Transcriptomique spatiale

- Par produit

- Instruments

- Consommables

- Logiciels et services

- Par type d'échantillon

- Tissu FFPE

- Tissu frais congelé

- Organoïdes et cultures cellulaires 3D

- Par application

- Oncologie

- Neurologie

- Immunologie et maladies infectieuses

- Biologie du développement

- Découverte et criblage de médicaments

- Recherche métabolique et cardiovasculaire

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- ORC et laboratoires de diagnostic

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens semi-structurés avec des directeurs de laboratoire en Amérique du Nord, des pathologistes dans des hôpitaux universitaires européens et des responsables des achats dans des ORC asiatiques. Ces discussions ont permis de clarifier les taux de consommation des réactifs, les goulots d'étranglement émergents dans la préparation des échantillons, les évolutions probables des prix de vente moyens et les calendriers d'adoption des nouvelles chimies « in situ », comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant du portail de subventions NIH RePORTER, de la base de données des projets Horizon de l'Union européenne et des listes de financement AMED du Japon, qui révèlent le nombre de projets de spatial-omique et les flux budgétaires. Les registres annuels d'importation-exportation de réactifs de séquençage provenant d'UN Comtrade, les familles de brevets extraites via Questel et les publications évaluées par des pairs indexées dans PubMed nous ont aidés à évaluer la diffusion technologique et les prix. Les dépôts réglementaires et les déclarations 10-K des fournisseurs de plateformes cotés en bourse, ainsi que les statistiques de production publiées par des organismes professionnels tels que l'Association for Molecular Pathology, ont ancré les volumes d'expédition. Les flux payants de D&B Hoovers et Dow Jones Factiva ont complété les ventilations de revenus au niveau des entreprises. Les sources ci-dessus sont illustratives ; de nombreuses autres références ont alimenté la collecte et la validation des données.

La deuxième passe a organisé des faits disparates en un ensemble de preuves harmonisé qui atteste de la croissance de la base installée, du tirage moyen des consommables et de l'intensité du financement régional avant que les chiffres ne soient intégrés dans la modélisation.

Dimensionnement du marché et prévisions

Une construction descendante a utilisé les dépenses mondiales de séquençage et les flux de travail sur les échantillons de tissus pour reconstruire les bassins de demande, qui ont ensuite été répartis par technologie et région à l'aide de ratios de pénétration croisés avec les données d'expédition des fournisseurs. Des vérifications ascendantes sélectives, telles que le cumul des expéditions trimestrielles de lames Visium et des prix catalogue moyens, ont été superposées pour affiner les totaux. Les variables clés de notre modèle comprennent la capacité de séquençage à cellule unique installée, les volumes de biopsies oncologiques, la dispersion des subventions de biologie spatiale du NIH, le prix par kit de perméabilisation et la part des échantillons FFPE compatibles avec les tests spatiaux. La régression multivariée combinée à une analyse de scénarios projette la croissance 2025-2030 en fonction du financement, du prix de vente moyen et des déclencheurs d'adoption ; les lacunes dans les données ascendantes sont comblées par des proxies régionaux pondérés validés par les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par trois cycles de révision par les analystes, des analyses de variance par rapport aux indicateurs indépendants de financement et de publication, et une reprise de contact avec les experts lorsque des anomalies persistent. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle publiées après des événements importants.

Pourquoi la base de référence de Mordor Intelligence pour la génomique spatiale et la transcriptomique reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent différents compartiments de revenus, années de couverture et cadences d'actualisation.

Les principaux facteurs d'écart ici comprennent la prise en compte ou non des revenus de services, le regroupement ou non des consommables pour les kits de protéomique adjacents, le calendrier de conversion des devises et l'agressivité des hypothèses de financement futur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,67 milliard USD (2025) | ||

| 0,55 milliard USD (2024) | Cabinet de conseil mondial A | Inclut les services de préparation des échantillons et comptabilise les kits de protéomique partiels |

| 0,26 milliard USD (2023) | Publication sectorielle B | Exclut les revenus logiciels et modélise uniquement la demande académique |

| 0,38 milliard USD (2024) | Revue professionnelle C | Utilise les prix catalogue des fournisseurs sans ajustements régionaux du prix de vente moyen |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, le suivi des variables et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la génomique spatiale et de la transcriptomique ?

La taille du marché de la génomique spatiale et de la transcriptomique est de 0,75 milliard USD en 2026 et devrait atteindre 1,35 milliard USD d'ici 2031, reflétant un TCAC de 12,4 %.

Quels domaines d'application sont en tête et se développent le plus rapidement dans la génomique spatiale et la transcriptomique ?

L'oncologie était en tête avec une part de 47,60 % en 2025, tandis que l'immunologie et les maladies infectieuses constituent l'application à la croissance la plus rapide avec un TCAC de 14,20 % jusqu'en 2031.

Quels choix technologiques façonnent la sélection des plateformes dans la génomique spatiale et la transcriptomique ?

Les approches basées sur l'imagerie offrent une précision subcellulaire sur des panneaux ciblés, tandis que les approches basées sur le séquençage offrent une couverture du transcriptome entier à une résolution spatiale plus faible, et les méthodes à lecture longue ajoutent des informations au niveau des isoformes pour les tissus intacts.

Comment les produits et services évoluent-ils dans la génomique spatiale et la transcriptomique ?

Les consommables génèrent des revenus récurrents et détenaient une part de 46,30 % en 2025, tandis que les logiciels et services constituent la catégorie à la croissance la plus rapide avec un TCAC de 15,40 % à mesure que l'analyse migre vers des abonnements natifs dans le cloud.

Quelles régions affichent la dynamique la plus forte dans la génomique spatiale et la transcriptomique ?

L'Amérique du Nord était en tête avec une part de 41,02 % en 2025, et l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 17,02 % grâce aux programmes nationaux finançant l'infrastructure spatiale et la formation.

Quelles sont les principales entreprises qui façonnent les plateformes de génomique spatiale et de transcriptomique ?

10x Genomics, Illumina et Bruker contrôlaient ensemble environ 60 % des placements d'instruments en 2025, tandis que de nombreux spécialistes se font concurrence dans les couches de consommables et de logiciels.

Dernière mise à jour de la page le: