Taille et part du marché des pompes à chaleur au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Mexique par Mordor Intelligence

La taille du marché des pompes à chaleur au Mexique devrait s'étendre de 1,02 milliard USD en 2025 et 1,08 milliard USD en 2026 à 1,38 milliard USD d'ici 2031, enregistrant un TCAC de 5,02 % entre 2026 et 2031. L'adoption s'accélère à mesure que des étés plus longs et plus chauds augmentent les charges de refroidissement, tandis que les réglementations récentes favorisent le remplacement des unités de toiture à faible efficacité par des systèmes à onduleur. La baisse des prix du solaire distribué a également amélioré le modèle économique des projets hybrides photovoltaïque-pompe à chaleur qui réduisent les achats sur le réseau et couvrent contre la volatilité tarifaire. Les fabricants multinationaux localisent la production de modèles R32 et R454B, raccourcissant les délais de livraison et réduisant les coûts d'importation. Cependant, les goulets d'étranglement du réseau électrique dans la péninsule du Yucatán et les incitations résidentielles limitées tempèrent la pénétration à court terme.

Principaux enseignements du rapport

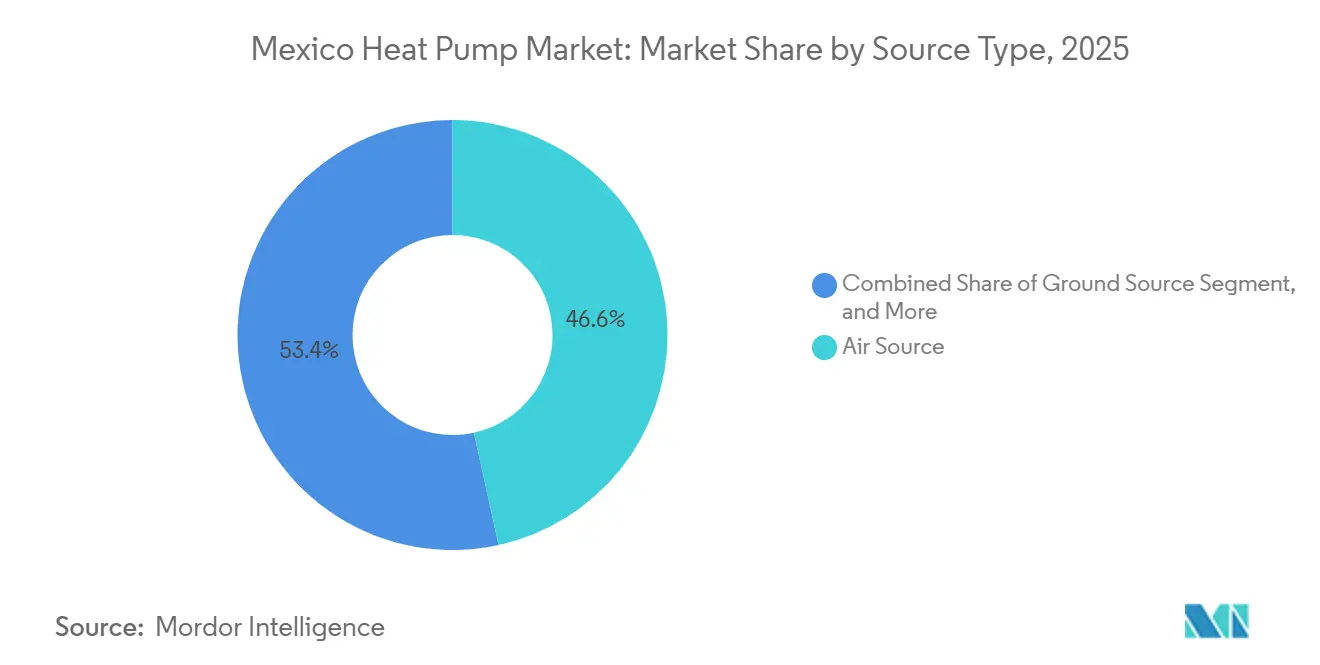

- Par type de source, les systèmes à source d'air ont dominé avec 46,57 % de la part du marché des pompes à chaleur au Mexique en 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

- Par technologie, les unités air-air détenaient une part de 52,03 % en 2025, tandis que les solutions sol-eau devraient croître à un TCAC de 5,93 % jusqu'en 2031.

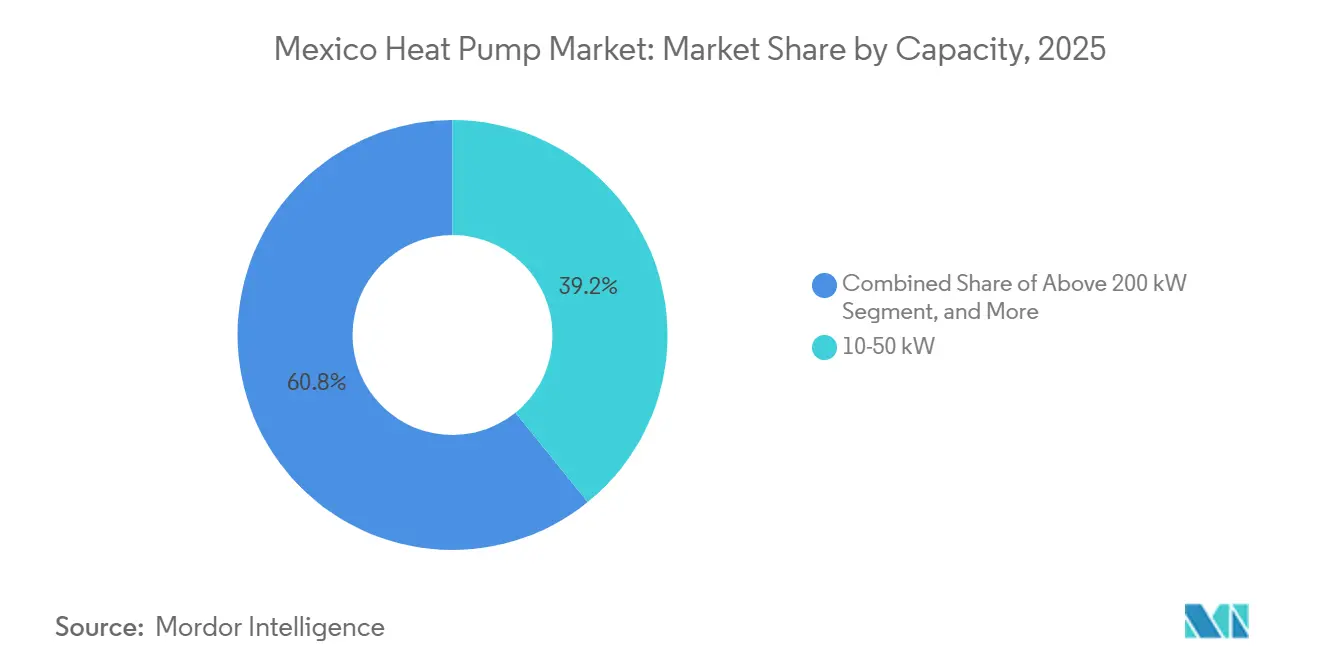

- Par capacité, la tranche 10-50 kW représentait 39,16 % de part en 2025, mais les unités de plus de 200 kW devraient afficher le TCAC le plus rapide de 5,57 % jusqu'en 2031.

- Par application, le refroidissement des espaces représentait 43,82 % de part en 2025 ; le chauffage industriel et de processus devrait se développer à un TCAC de 5,82 % sur le même horizon.

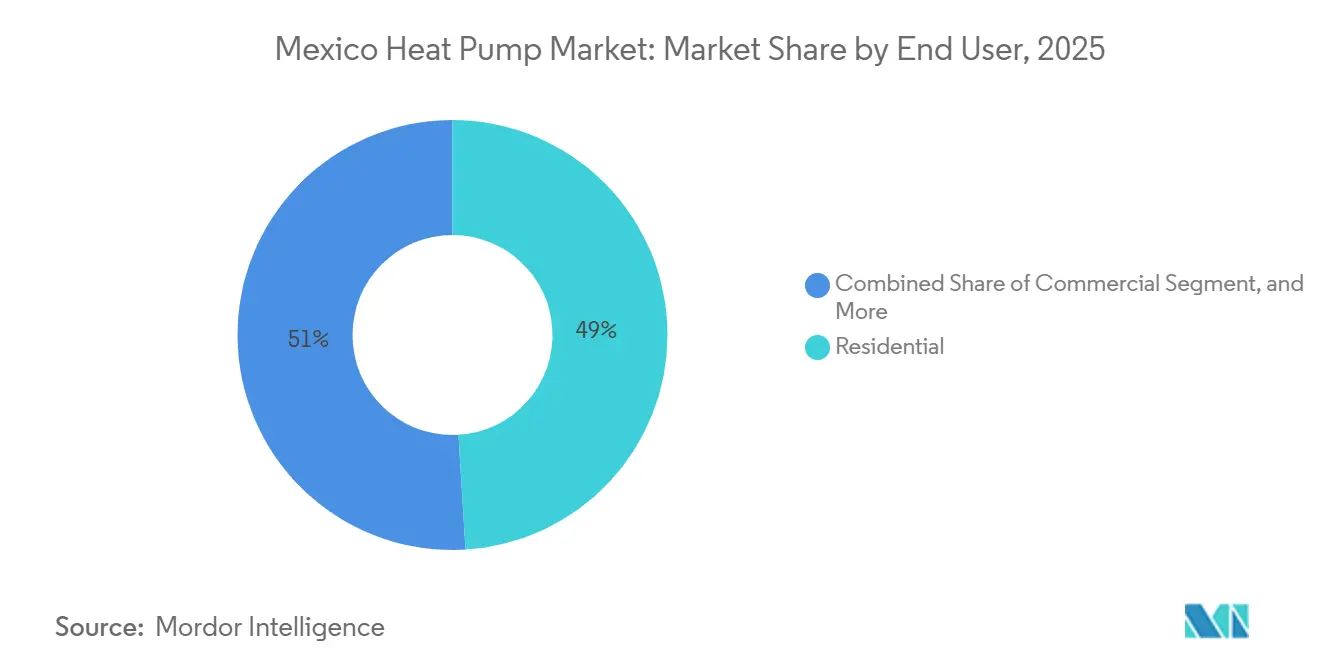

- Par utilisateur final, les installations résidentielles représentaient 49,04 % de part en 2025, tandis que les déploiements commerciaux devraient augmenter à un TCAC de 5,28 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation dominaient avec 61,43 % de part en 2025, tandis que les installations en construction neuve devraient augmenter à un TCAC de 5,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des degrés-jours de refroidissement accroissant la demande de systèmes réversibles | +1.2% | National, plus élevé au Tabasco, au Chiapas, sur le plateau nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales et remises pour l'électrification du chauffage des espaces | +0.8% | National, programmes fédéraux et projets pilotes sélectifs dans les États | Court terme (≤ 2 ans) |

| Calendriers d'élimination progressive des chaudières et fournaises à combustibles fossiles | +0.7% | National, aligné sur l'élimination progressive des HFC de Kigali | Long terme (≥ 4 ans) |

| Codes stricts d'efficacité énergétique des bâtiments au Mexique | +0.6% | National, application précoce à Mexico, Monterrey, Guadalajara | Moyen terme (2-4 ans) |

| Gains d'efficacité rapides dans les compresseurs à onduleur et les réfrigérants à faible PRG | +0.5% | Normes mondiales adoptées via l'alignement NOM | Moyen terme (2-4 ans) |

| Essor du solaire photovoltaïque en toiture permettant l'autoconsommation hybride pompe à chaleur-photovoltaïque | +0.4% | National, plus fort dans les États du nord et du centre à fort ensoleillement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des degrés-jours de refroidissement accroissant la demande de systèmes réversibles

La température moyenne du Mexique a augmenté de 1,6 °C entre 2001 et 2024, et les degrés-jours de refroidissement devraient augmenter jusqu'à 86 % d'ici les années 2080, tandis que les degrés-jours de chauffage diminuent fortement. Ce changement climatique est le plus prononcé au Chihuahua, au Tabasco et au Chiapas, où les îlots de chaleur urbains ajoutent jusqu'à 6 °C aux températures nocturnes, transformant le refroidissement d'un besoin saisonnier en une nécessité permanente. Les propriétaires de bâtiments privilégient donc les unités à source d'air réversibles qui peuvent satisfaire les deux charges et bénéficier de remises d'efficacité plus élevées.[1]Banque mondiale, "Portail de connaissances sur le changement climatique : Mexique," climateknowledgeportal.worldbank.org Les corridors industriels adoptant des horaires de production de 24 heures constatent que les pompes à chaleur à entraînement par onduleur modulent la capacité lors d'événements extrêmes, maintenant la stabilité des processus. En conséquence, le marché des pompes à chaleur au Mexique bénéficie des budgets d'adaptation climatique plutôt que des dépenses discrétionnaires en CVC. La tendance devrait s'intensifier une fois que les fichiers météorologiques mis à jour seront intégrés dans les modèles énergétiques des bâtiments qui sous-tendent les clauses de prêt et la souscription d'assurance.

Incitations gouvernementales et remises pour l'électrification du chauffage des espaces

En décembre 2025, la Commission nationale pour l'utilisation efficace de l'énergie a réservé des fonds d'efficacité dédiés, tandis que la loi sur la planification et la transition énergétiques de mai 2025 a autorisé des certificats qui réduisent les coûts initiaux dans les bâtiments publics.[2]Comisión Nacional para el Uso Eficiente de la Energía, Loi sur la planification et la transition énergétiques,

conuee.gob.mx Bien que moins importants que les programmes aux États-Unis, ces subventions fédérales imposent des pompes à chaleur dans les installations de plus de 800 m², créant un flux de commandes prévisible pour les installateurs commerciaux. Les projets pilotes des États du Nuevo León et du Jalisco ajoutent un financement sur facture qui raccourcit le délai de remboursement pour les bureaux de taille moyenne. Les remises limitées aux consommateurs maintiennent les volumes résidentiels modérés, mais les promoteurs de logements sociaux tirent parti des achats groupés pour obtenir des prix unitaires 9 % inférieurs aux moyennes de détail. Le paysage des incitations oriente donc la demande vers les acheteurs institutionnels et commerciaux capables de gérer les formalités administratives et d'agréger les projets.

Calendriers d'élimination progressive des chaudières et fournaises à combustibles fossiles

La feuille de route de Kigali du Mexique gèle la consommation d'hydrofluorocarbures d'ici 2024 et élimine progressivement les réfrigérants à PRG élevé d'ici 2030, poussant les fabricants vers les gammes R32 et R454B.[3]Energy and Commerce, "SENER Publica Nuevas Normas de Eficiencia Energética," energyandcommerce.com.mx Les objectifs parallèles d'électricité propre portent la pénétration des énergies renouvelables à 45 % d'ici 2030, réduisant l'intensité des émissions du réseau. Ces politiques érodent l'avantage de coût du cycle de vie des chaudières à gaz, en particulier pour les hôtels et les transformateurs alimentaires qui peuvent récupérer la chaleur perdue. Les propriétés Los Cabos du Grupo Solmar ont déjà réduit leur consommation de GPL de 50 %, soulignant les économies réelles. À mesure que les projets pilotes de tarification du carbone s'étendent, les systèmes fossiles font face à des coûts de conformité croissants, accélérant le pivot vers les pompes à chaleur à haute température dans les campus industriels.

Codes stricts d'efficacité énergétique des bâtiments au Mexique

La NOM-035-ENER-2025 relève le ratio d'efficacité énergétique intégrée minimum pour les unités de toiture au-dessus de 19,05 kW, avec une application à partir de février 2027.[4]Comisión Nacional para el Uso Eficiente de la Energía, "NORMA Oficial Mexicana NOM-035-ENER-2025," diariooficial.gob.mx La NOM-011-ENER-2025 resserre de même l'efficacité saisonnière pour les systèmes gainables réversibles. Les concepteurs répondent en spécifiant des compresseurs à vitesse variable, des échangeurs de chaleur à microcanaux et des contrôles avancés pour se conformer sans surdimensionnement. Les premiers adoptants dans les tours de bureaux haut de gamme de Mexico signalent des factures d'énergie annuelles inférieures de 11 % après le passage à des équipements conformes. À mesure que les codes s'étendent aux villes secondaires, les délais de conformité entraîneront une vague de remplacement qui soutiendra le marché des pompes à chaleur au Mexique tout au long du cycle de mise à niveau de la fin des années 2020.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'équipement et d'installation initiaux | -0.9% | National, aigu dans le résidentiel et le petit commercial | Court terme (≤ 2 ans) |

| Préférence culturelle pour les appareils de chauffage au GPL et au gaz naturel | -0.7% | National, plus fort dans les foyers du centre et du nord | Long terme (≥ 4 ans) |

| Vivier limité d'installateurs qualifiés et de techniciens après-vente | -0.6% | Villes secondaires et zones rurales | Moyen terme (2-4 ans) |

| Contraintes de capacité du réseau électrique dans les zones de pointe de charge | -0.5% | Péninsule du Yucatán, Baja California Sur, pics estivaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'équipement et d'installation initiaux

Les pompes à chaleur minisplit résidentielles restent 18 % à 25 % plus chères que les unités de refroidissement uniquement comparables, et de nombreux foyers nécessitent des mises à niveau du tableau électrique qui ajoutent 1 000 à 3 000 USD par projet. Les options de financement sont limitées et les taux d'intérêt supérieurs à 12 % annulent une grande partie de l'avantage en termes de coûts d'exploitation. Les plafonds de GPL subventionnés protègent les ménages des coûts énergétiques complets, allongeant les délais de remboursement. Par conséquent, de nombreux acheteurs sur le marché des pompes à chaleur au Mexique reportent le remplacement jusqu'à la défaillance des unités existantes, freinant les volumes à court terme. Les achats groupés par les promoteurs offrent un soulagement partiel mais n'atteignent pas encore le secteur de l'autoconstruction fragmenté.

Préférence culturelle pour les appareils de chauffage au GPL et au gaz naturel

Des décennies d'approvisionnement en combustibles fossiles subventionnés ont ancré les chauffages au gaz comme choix par défaut dans les États du centre et du nord. Même après la levée des plafonds commerciaux du GPL en 2026, les utilisateurs résidentiels bénéficient toujours de plafonds de prix qui amortissent les factures mensuelles.[5]Comisión Nacional de Energía, "Suppression du plafond de prix du GPL commercial," cne.gob.mx Les divisions locataires-propriétaires découragent davantage l'électrification dans les propriétés multifamiliales, où les propriétaires ne récupèrent pas les économies d'énergie. La familiarité des installateurs oriente les recommandations vers les équipements traditionnels, et la perception des consommateurs des pompes à chaleur comme technologie pour « climat froid » persiste. Surmonter cette inertie nécessitera des campagnes de sensibilisation du public soutenues et un plus grand nombre de techniciens formés à la manipulation des réfrigérants à faible PRG, des objectifs actuellement abordés uniquement sous forme pilote.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source d'air domine, les configurations hybrides s'accélèrent

Les systèmes à source d'air ont capturé 46,57 % de la part du marché des pompes à chaleur au Mexique en 2025, maintenant la plus grande part de la demande grâce à des installations simples en toiture ou en unités split qui s'adaptent aux gaines existantes. Les conceptions hybrides combinant des équipements à source d'air avec des résistances électriques auxiliaires ou des fournaises à gaz devraient progresser à un TCAC de 6,18 % jusqu'en 2031, donnant au marché des pompes à chaleur au Mexique un nouvel élan parmi les hôtels et les supermarchés qui privilégient la redondance lors des perturbations du réseau. La plateforme de toiture à base de R32 de Daikin, assemblée à San Luis Potosí, illustre comment la production locale réduit les coûts de fret et maintient les primes de prix en dessous de 12 % par rapport aux modèles de refroidissement uniquement.[6]Daikin Latin America, "Daikin Inaugura Campus en San Luis Potosí," daikin-latinoamerica.com De nombreux acheteurs industriels privilégient encore les unités à source d'air dans les climats côtiers doux car les températures ambiantes descendent rarement en dessous de 10 °C, permettant aux systèmes de maintenir des coefficients de performance saisonniers supérieurs à 3,5.

L'adoption hybride est également soutenue par l'expansion annuelle composée de 39 % du solaire distribué, qui élargit l'écart économique entre les pompes à chaleur à onduleur et les refroidisseurs à vitesse constante. L'évolution des tarifs des services publics qui récompensent la capacité de réponse à la demande ajoute un autre flux de revenus, incitant les entrepôts frigorifiques à spécifier des hybrides qui n'activent les résistances électriques que lors des appels de délestage. Les options à source d'eau et à source géothermique restent de niche, mais les complexes hôteliers disposant de droits de prise d'eau de mer ou de baux géothermiques ont lancé des appels d'offres pour des centrales de 5 à 10 MW, laissant entrevoir une future diversification du marché des pompes à chaleur au Mexique.

Par technologie : l'air-air domine, le sol-eau progresse

Les unités air-air détenaient 52,03 % de la demande de 2025, reflétant leur popularité dans les rénovations de maisons individuelles et les améliorations de locataires de centres commerciaux qui ne nécessitent pas de circuits hydroniques. Les systèmes sol-eau sont en voie d'atteindre un TCAC de 5,93 % jusqu'en 2031, et les premiers adoptants dans la transformation alimentaire ont documenté des économies de vapeur de processus qui raccourcissent le délai de remboursement à six ans. Les variantes air-eau gagnent du terrain dans les immeubles d'appartements en hauteur où les charges d'eau chaude sanitaire sont importantes, tandis que les campus à usage mixte les déploient en tandem avec des réservoirs de stockage thermique pour aplatir les pics de puissance.

Les mises à niveau des algorithmes pour les climats froids ont amélioré les cycles de dégivrage de 15 %, rendant l'air-air viable dans les nuits hivernales du Chihuahua lorsque les températures descendent occasionnellement à -5 °C. Néanmoins, les brasseries et les usines textiles continuent de préférer les unités sol-eau pour les opérations de 24 heures car les températures du sol restent dans une plage étroite, assurant des coefficients de performance stables. À mesure que les compresseurs à onduleur et les échangeurs de chaleur à plaques atteignent une échelle de masse, le prix des kits sol-eau d'entrée de gamme devrait baisser de 8 % entre 2026 et 2028, élargissant davantage la tranche adressable du marché des pompes à chaleur au Mexique.

Par capacité : la gamme intermédiaire est la plus grande, la haute capacité est la plus rapide

Les systèmes de 10 à 50 kW représentaient 39,16 % de la taille du marché des pompes à chaleur au Mexique en 2025, correspondant aux centres commerciaux de bande, aux cliniques et aux tours multifamiliales qui dominent les nouveaux permis de construire. Les équipements de plus de 200 kW devraient progresser à un TCAC de 5,57 %, portés par les centres de données à Querétaro et les campus industriels au Nuevo León qui doivent décarboner le refroidissement des processus. La ligne de refroidisseurs centrifuges prévue par Daikin, capable de produire 400 unités par an, cible directement ce segment et approvisionnera les commandes nationales et à l'exportation selon les règles de contenu de l'Accord États-Unis-Mexique-Canada.

Les avantages en termes de coûts d'installation expliquent la domination de la gamme intermédiaire : les entrepreneurs divisent régulièrement les paquets de toiture de 40 kW en deux étapes de 20 kW, simplifiant la logistique de grue et préservant la redondance. Les grandes unités, en revanche, nécessitent des mises à niveau en acier structurel et des filtres harmoniques, ajoutant 9 % à 14 % au coût installé. Même ainsi, les hôpitaux qui font fonctionner des autoclaves de stérilisation 24h/24 et 7j/7 considèrent les économies sur le cycle de vie convaincantes, et le secteur des pompes à chaleur au Mexique signale des carnets de commandes de plus de huit mois pour les machines de 250 kW et plus.

Par application : le refroidissement prévaut, le chauffage industriel s'accélère

Le refroidissement des espaces a généré 43,82 % du chiffre d'affaires de 2025, reflétant les longues saisons de refroidissement du Mexique et l'orientation marketing des distributeurs de minisplit. Le chauffage industriel et de processus devrait se développer à un TCAC de 5,82 % jusqu'en 2031, remodelant le marché des pompes à chaleur au Mexique à mesure que les brasseries, les laiteries et les usines de teinture textile électrifient la production de vapeur jusqu'à 90 °C. La réduction de 50 % du gaz de pétrole liquéfié du Grupo Solmar dans les hôtels de Los Cabos reste le projet de référence le plus cité, prouvant que les refroidisseurs à récupération de chaleur peuvent s'autofinancer en moins de quatre ans.

L'approvisionnement en eau chaude sanitaire dans les complexes hôteliers côtiers est un autre point positif car l'occupation reste élevée toute l'année, donnant des facteurs de charge supérieurs à 4 000 heures. Dans les bureaux commerciaux, les systèmes à double usage s'intègrent désormais avec des logiciels de gestion de bâtiment qui pré-refroidissent aux pics solaires de midi, portant l'autoconsommation des toitures photovoltaïques à 42 %. Par conséquent, la part du chauffage de processus dans le marché des pompes à chaleur au Mexique pourrait bientôt dépasser celle du chauffage des espaces, même si le tonnage de refroidissement absolu continuera de dominer les comptages d'unités.

Par utilisateur final : le résidentiel reste le plus grand, le commercial prend la tête de la croissance

Le canal résidentiel a représenté 49,04 % des expéditions de 2025 mais croît plus lentement que les segments commercial et institutionnel. Les chaînes de distribution et les parcs logistiques s'engagent dans des objectifs de zéro émission nette qui nécessitent l'élimination progressive des unités packagées à gaz, poussant ainsi le marché des pompes à chaleur au Mexique vers des salles de machines centralisées avec des jumeaux numériques pour la maintenance prédictive. L'académie de formation du Nuevo León de Samsung diplôme déjà 300 techniciens par an, atténuant le goulot d'étranglement des compétences qui dissuadait autrefois les détaillants d'électronique de stocker des modèles à débit de réfrigérant variable haut de gamme.[7]Samsung Electronics, "Samsung ouvre un centre de formation CVC au Nuevo León," samsung.com

Les promoteurs d'immeubles de grande hauteur à Mexico font la publicité d'équipements « sans gaz » pour différencier les unités, et les projets pilotes de financement sur facture au Jalisco ont réduit les obstacles aux coûts initiaux pour les propriétaires de bureaux. Les utilisateurs industriels restent prudents, citant le risque d'arrêt lors des rénovations d'interface hydraulique, mais les résultats positifs dans les usines de pâte à papier à Veracruz signalent un tournant. À mesure que les tarifs d'électricité mixtes ajoutent des suppléments à l'utilisation en fonction du temps pour les soirées de semaine, les acheteurs commerciaux dépasseront probablement les propriétaires en volume incrémental à partir de 2027.

Par installation : la rénovation domine, l'élan de la construction neuve se renforce

L'activité de rénovation représentait 61,43 % des installations de 2025, car les unités de toiture R410A vieillissantes approchent de l'obsolescence avant la date limite de conformité NOM-035 de 2027. La construction neuve est en passe d'atteindre un TCAC de 5,46 %, car les codes d'urbanisme mis à jour à Mexico exigent des ratios d'efficacité énergétique saisonnière que la plupart des refroidisseurs de refroidissement uniquement ne peuvent pas atteindre. Les constructeurs spécifient donc des unités réversibles dès le départ, permettant d'optimiser la disposition des gaines et les colonnes électriques autour d'une intensité de démarrage plus élevée, réduisant ainsi le risque futur d'ordres de modification.

Les rénovations de bâtiments existants bénéficient de remises des services publics couvrant jusqu'à 20 % des coûts du compresseur si les économies d'énergie sont mesurées de manière indépendante. Lorsque des mises à niveau du service électrique s'avèrent nécessaires, les propriétaires de petites entreprises coordonnent souvent avec des installateurs solaires pour ajouter des toitures photovoltaïques de 25 à 100 kW, regroupant les permis sous la règle simplifiée de 0,7 MW. Ce modèle clé en main, déjà bien établi à Monterrey, se répand à Puebla et à León, élargissant l'empreinte géographique du marché des pompes à chaleur au Mexique.

Analyse géographique

Les États du nord et du centre ont ensemble généré environ 57 % des revenus du marché des pompes à chaleur au Mexique en 2025, et leur demande combinée progresse à un TCAC projeté de 5,4 % jusqu'en 2031. Le Nuevo León, le Chihuahua et le Sonora connaissent à la fois des besoins en degrés-jours de chauffage en hiver et en degrés-jours de refroidissement en été, faisant des systèmes réversibles la solution logique à un seul appareil. Les fabricants ancrent leur production dans le corridor du Bajío, tirant parti de la proximité des chaînes d'approvisionnement automobiles et des passages ferroviaires interétatiques États-Unis-Mexique qui rationalisent les importations de composants.[8]Comisión Federal de Electricidad, "Plan d'investissement en transport et distribution 2025-2030," cfe.gob.mx

La péninsule du Yucatán ne représente que 7 % des expéditions de 2025 mais reste la zone de risque principale car la demande de pointe dépasse la production locale d'environ 600 MW. Les délestages fréquents ont poussé les opérateurs hôteliers à Cancún et à Mérida à associer des unités air-eau de 200 à 500 kW à des batteries de stockage, une disposition qui augmente le coût installé mais maintient la qualité de l'air lors des coupures. La Baja California Sur affiche la croissance régionale la plus rapide, bien que depuis une petite base, car les frais élevés de livraison de GPL font pencher l'économie du cycle de vie en faveur des paquets air-eau de 20 à 60 kW qui desservent les complexes hôteliers de charme hors du réseau principal.

Mexico, Guadalajara et Querétaro ont ensemble représenté 28 % de la taille du marché des pompes à chaleur au Mexique en 2025, portés par les campus d'entreprises, les centres de données et les complexes médicaux. Les prochaines échéances d'infrastructure liées à la FIFA ont accéléré les mises à niveau des refroidisseurs dans les stades et les installations d'entraînement, une démarche qui établit des références durables pour les futurs appels d'offres public-privé. L'irradiance solaire dans ces bassins d'altitude élevée est en moyenne de 5,4 kWh kWp⁻¹ jour⁻¹, permettant aux installations hybrides d'atteindre des facteurs de performance saisonniers supérieurs à 5,2 et réduisant le délai de remboursement du projet de neuf mois par rapport aux unités autonomes.[9]Emmi, "Autoconsumo Fotovoltaico con Baterías," emmi.mx

Paysage concurrentiel

Le marché des pompes à chaleur au Mexique présente un groupe d'acteurs mondiaux établis, Daikin, Bosch, Carrier, Mitsubishi Electric, LG, Samsung et Danfoss, complétés par des marques chinoises axées sur les minisplits d'entrée de gamme. Ensemble, les cinq premiers fournisseurs contrôlaient environ 63 % des expéditions de 2025, indiquant une concentration modérée avec une ample marge pour les offres challengers. Les stratégies de localisation dominent les manchettes d'investissement : le campus de San Luis Potosí de Daikin héberge désormais la R&D sur les compresseurs à onduleur et produira 400 refroidisseurs centrifuges refroidis à l'eau par an à partir de 2026, tandis que Danfoss a doublé la capacité de Monterrey pour les compresseurs à spirale et les serpentins à microcanaux.

Les partenariats stratégiques se concentrent sur l'intégration des énergies renouvelables et la transition des réfrigérants. L'acquisition en 2024 par Bosch de la branche CVC de Johnson Controls a créé une pile verticale allant des systèmes split résidentiels aux refroidisseurs centrifuges York, qui migrent tous vers le R454B d'ici 2027 pour rester en avance sur les calendriers de Kigali. Samsung investit dans la montée en compétences des techniciens pour atténuer l'aversion des installateurs aux protocoles de charge R32, tandis que Carrier commercialise conjointement des paquets toiture pompe à chaleur-photovoltaïque avec trois développeurs solaires pour garantir aux propriétaires de bâtiments un délai de remboursement mixte inférieur à six ans. La différenciation logicielle compte désormais autant que le matériel, de sorte que les fournisseurs intègrent des passerelles IoT qui alimentent des plateformes d'apprentissage automatique pour la maintenance prédictive, réduisant les pannes non planifiées jusqu'à 30 %.

Les assembleurs locaux tentent de remporter des lots de marchés publics sur le prix, mais les seuils de performance stricts de la NOM-035 et les clauses de disponibilité des pièces de rechange sur deux ans tendent à favoriser les multinationales disposant de laboratoires certifiés. Néanmoins, des entrants perturbateurs explorent des contrats de chaleur en tant que service dans le cadre desquels ils financent les équipements et récupèrent les coûts via des frais mensuels indexés sur les économies d'énergie vérifiées, une approche qui pourrait réduire la barrière en capital pour les petits acheteurs commerciaux. Si la consolidation du secteur se déroule comme prévu, le secteur des pompes à chaleur au Mexique pourrait se stabiliser en un oligopole de six ou sept fournisseurs dominants d'ici 2031, chacun opérant à grande échelle dans les corridors d'exportation d'Amérique latine et d'Amérique du Sud.

Leaders du secteur des pompes à chaleur au Mexique

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Corporation

Panasonic Corporation

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La Comisión Nacional de Energía a finalisé les réglementations pour une centrale géothermique à cycle binaire de 12,5 MW au Guanajuato, ouvrant une voie pour des démonstrations d'utilisation directe en boucle peu profonde.

- Janvier 2026 : Les autorités fédérales ont supprimé les plafonds de prix du GPL commercial tout en maintenant les plafonds résidentiels, réalignant l'économie de substitution des combustibles pour les hôtels, les hôpitaux et les usines.

- Janvier 2026 : La Secretaría de Energía a publié les limites des hydrochlorofluorocarbures pour 2026-2030, accélérant le pivot des réfrigérants vers le R32 et le R454B.

- Novembre 2025 : Danfoss a achevé un projet de doublement de capacité de 100 millions USD à Monterrey, ajoutant des lignes de capteurs et de compresseurs avec 300 nouveaux emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mexicain des pompes à chaleur comme la valeur annuelle des systèmes de pompes à chaleur à source d'air, à source d'eau, à source géothermique, hybrides et à air extrait, de fabrication industrielle, d'une puissance inférieure à 100 kW, installés pour le conditionnement d'air ou la production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, industriels et institutionnels. L'évaluation porte uniquement sur les revenus des équipements ; les flux liés aux services, à la location et aux pièces détachées restent hors du périmètre.

Exclusion du périmètre : les pompes à chaleur pour la réfrigération mobile et les habitacles de véhicules ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des espaces

- Refroidissement des espaces

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des responsables d'OEM mexicains, des distributeurs basés à Guadalajara, des installateurs de Baja, des promoteurs immobiliers et des conseillers en politique énergétique. Ces interactions ont permis de clarifier les prix installés typiques, l'adoption des subventions et les évolutions du mix régional, nous aidant à réconcilier les données secondaires et à affiner les hypothèses de pénétration.

Recherche documentaire

Nous commençons par cartographier le parc adressable à l'aide de jeux de données ouverts tels que les enquêtes d'INEGI sur le logement et les surfaces commerciales, les registres d'efficacité des appareils de la Secretaría de Energía (SENER), les codes d'importation douanière d'UN Comtrade et les grilles tarifaires publiées par la Comisión Federal de Electricidad. Le contexte réglementaire provient des codes de construction NOM-020/023 et des directives de subvention « Hipoteca Verde » de CONAVI, tandis que les empreintes climatiques s'appuient sur les fichiers météorologiques du Servicio Meteorológico Nacional. Les données financières des entreprises et les indices d'expédition sont extraits de D&B Hoovers et des archives de presse Dow Jones Factiva. Les sources citées ci-dessus illustrent l'étendue des recherches ; de nombreux référentiels publics et payants supplémentaires ont été examinés avant que les chiffres ne soient arrêtés.

Dimensionnement du marché et prévisions

Un modèle descendant de rotation du parc convertit les dénombrements de logements, les achèvements de constructions neuves et les taux de rénovation en demande annuelle, qui est ensuite multipliée par les prix de vente moyens pondérés. Des contre-vérifications ascendantes — volume des importations multiplié par la valeur CIF déclarée et production locale d'assemblage échantillonnée — signalent tout écart significatif avant la finalisation des totaux. Les variables clés alimentant le modèle comprennent la tendance des degrés-jours de refroidissement, les différentiels tarifaires de la CFE, la part des pompes à chaleur dans les permis CVC, les calendriers d'élimination progressive des réfrigérants et les taux d'intérêt hypothécaires moyens. Une régression multivariée, testée sous contrainte via une analyse de scénarios, projette ces facteurs jusqu'en 2030 ; les valeurs aberrantes sont soumises à nouveau aux experts pour validation.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, remise en question par un analyste pair et validation par le responsable de la recherche. Nous actualisons les données tous les douze mois, ou plus tôt si les budgets de subventions, les fluctuations monétaires ou l'ouverture de grandes usines modifient les conditions de référence ; une mise à jour rapide est effectuée à nouveau juste avant la livraison du rapport.

Pourquoi la référence de Mordor sur le marché mexicain des pompes à chaleur est digne de confiance

Les valeurs publiées divergent souvent parce que les entreprises retiennent des mix de produits, des bases de prix ou des cadences d'actualisation différents, et parce que la chaîne d'approvisionnement mexicaine, fortement dépendante des importations, masque les expéditions locales réelles.

Les principaux facteurs d'écart comprennent un périmètre technologique plus étroit, l'utilisation de prix catalogue plutôt que de prix nets, et des extrapolations à partir de données immobilières régionales plutôt que nationales, ce qui peut gonfler ou réduire les totaux par rapport à notre année de base étayée par des données probantes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,03 milliard USD (2025) | Mordor Intelligence | - |

| 476 millions USD (2024) | Regional Consultancy A | Omet les unités à source géothermique et hybrides ; applique uniquement les prix départ usine |

| 963 millions USD (2024) | Industry Database B | S'appuie sur la valeur des importations sans ajustement pour l'assemblage local ni les marges des distributeurs |

La comparaison montre qu'une fois appliqués un périmètre cohérent, la mise en net des prix et les ajustements d'assemblage, le chiffre équilibré de Mordor devient une ancre fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à chaleur au Mexique ?

Il était évalué à 1,08 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031 à un TCAC de 5,02 %.

Quelle tranche de capacité se vend le plus ?

Les systèmes entre 10 kW et 50 kW représentent 39,16 % des expéditions de 2025 car ils correspondent aux charges des centres commerciaux de bande et des immeubles multifamiliaux.

Quel segment connaît la croissance la plus rapide ?

Les unités de plus de 200 kW affichent le TCAC le plus élevé prévu de 5,57 %, portées par les centres de données, les hôpitaux et les usines industrielles électrifiant les charges de processus.

Comment les nouvelles réglementations affectent-elles la conception des produits ?

La NOM-035-ENER-2025 et la NOM-011-ENER-2025 relèvent les ratios d'efficacité minimaux, de sorte que les fabricants ajoutent des compresseurs à onduleur et des réfrigérants à faible PRG.

Pourquoi les systèmes hybrides photovoltaïque-pompe à chaleur sont-ils populaires ?

L'adoption rapide du solaire en toiture et la simplification des permis de 0,7 MW permettent aux propriétaires de bâtiments de compenser les coûts d'exploitation et d'obtenir un remboursement plus rapide.

Les compétences en installation s'améliorent-elles ?

Oui, les académies dirigées par les fabricants au Nuevo León et au Jalisco certifient désormais des centaines de techniciens chaque année, comblant le déficit de talents pour les systèmes R32 et R454B.

Dernière mise à jour de la page le: