Taille et part du marché des pompes à chaleur en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

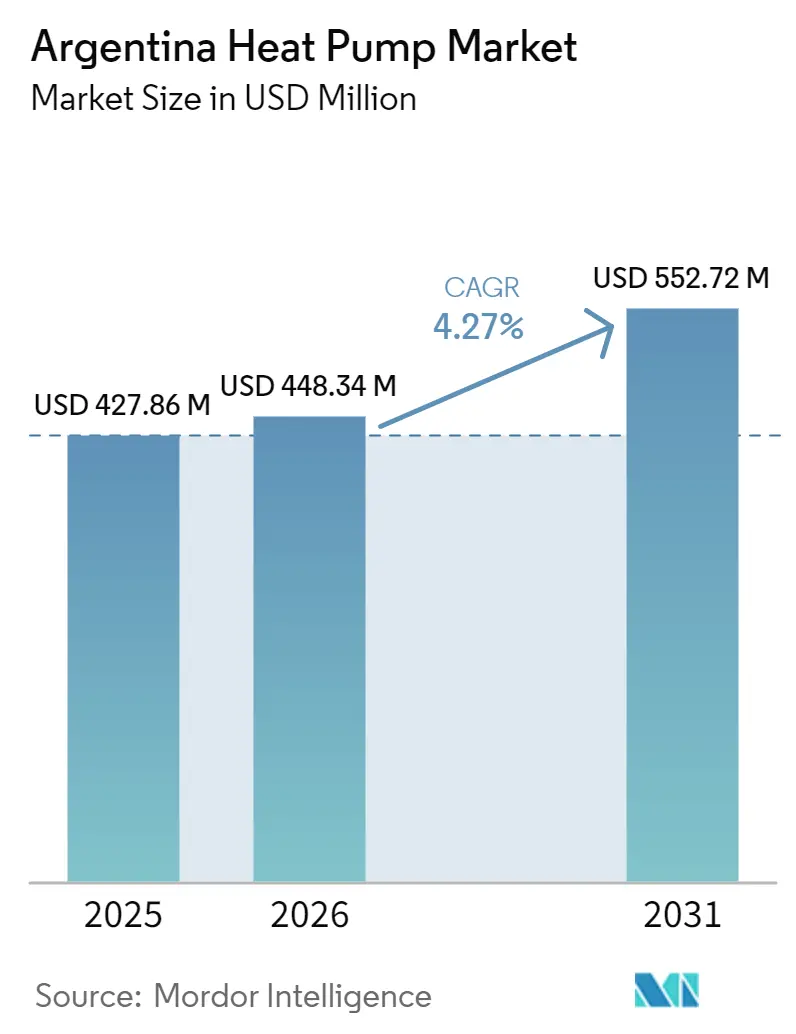

| Taille du marché de l'année de base (2025) | 427.86 Millions de dollars américains |

| Taille du Marché (2026) | 448.34 Millions de dollars américains |

| Taille du Marché (2031) | 552.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

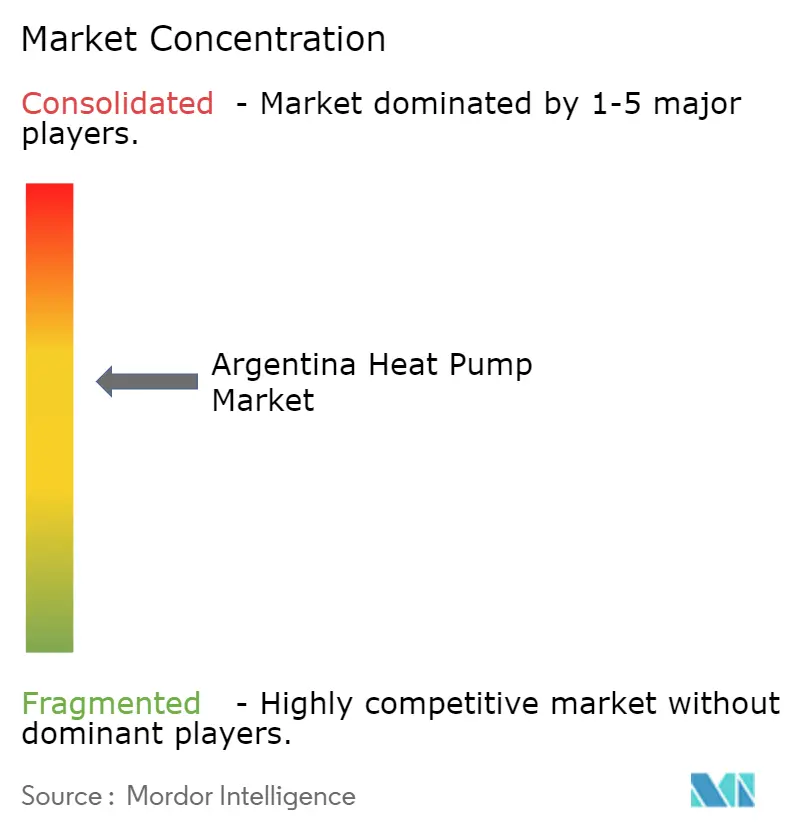

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Argentine par Mordor Intelligence

La taille du marché des pompes à chaleur en Argentine devrait croître de 427,86 millions USD en 2025 à 448,34 millions USD en 2026 et devrait atteindre 552,72 millions USD d'ici 2031, à un CAGR de 4,27 % sur la période 2026-2031. De solides programmes de financement des appareils électroménagers, des règles de performance énergétique minimale plus strictes et un climat tempéré chaud soutiennent la demande, même si la volatilité du peso et les priorités accordées au gaz fossile freinent l'élan à court terme. Les fabricants accélèrent l'assemblage local de modèles à onduleur R-32, aidant le marché des pompes à chaleur en Argentine à surmonter les droits de douane à l'importation et à développer les rénovations résidentielles. Les incitations provinciales sur facture élargissent le pouvoir d'achat, et les codes du bâtiment mis à jour encouragent les promoteurs à spécifier des ensembles intégrés de pompes à chaleur et de panneaux photovoltaïques. L'intensité concurrentielle reste modérée, les marques multinationales s'appuyant sur des centres de formation et des réseaux d'installateurs certifiés pour protéger leurs parts face aux distributeurs régionaux qui rivalisent sur le financement flexible en dehors de l'axe Buenos Aires-Rosario-Córdoba.

Principaux enseignements du rapport

- Par installation, les projets de rénovation représentaient 60,43 % du marché des pompes à chaleur en Argentine en 2025, tandis que les nouvelles installations devraient se développer à un CAGR de 4,57 % jusqu'en 2031.

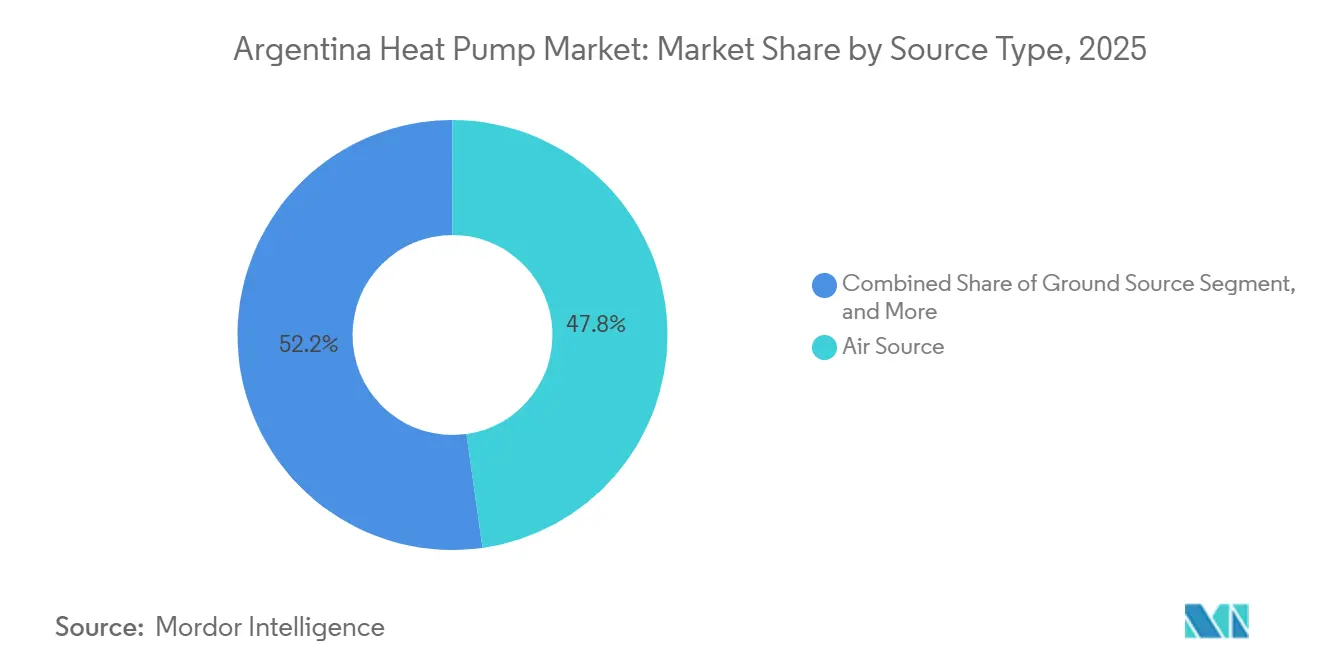

- Par type de source, les unités à source d'air détenaient 47,78 % de la part du marché des pompes à chaleur en Argentine en 2025, et les systèmes hybrides progressent à un CAGR de 5,41 % durant 2026-2031.

- Par technologie, les systèmes air-air ont dominé avec une part de revenus de 46,31 % en 2025, tandis que l'air-eau devrait enregistrer un CAGR de 5,02 % jusqu'en 2031.

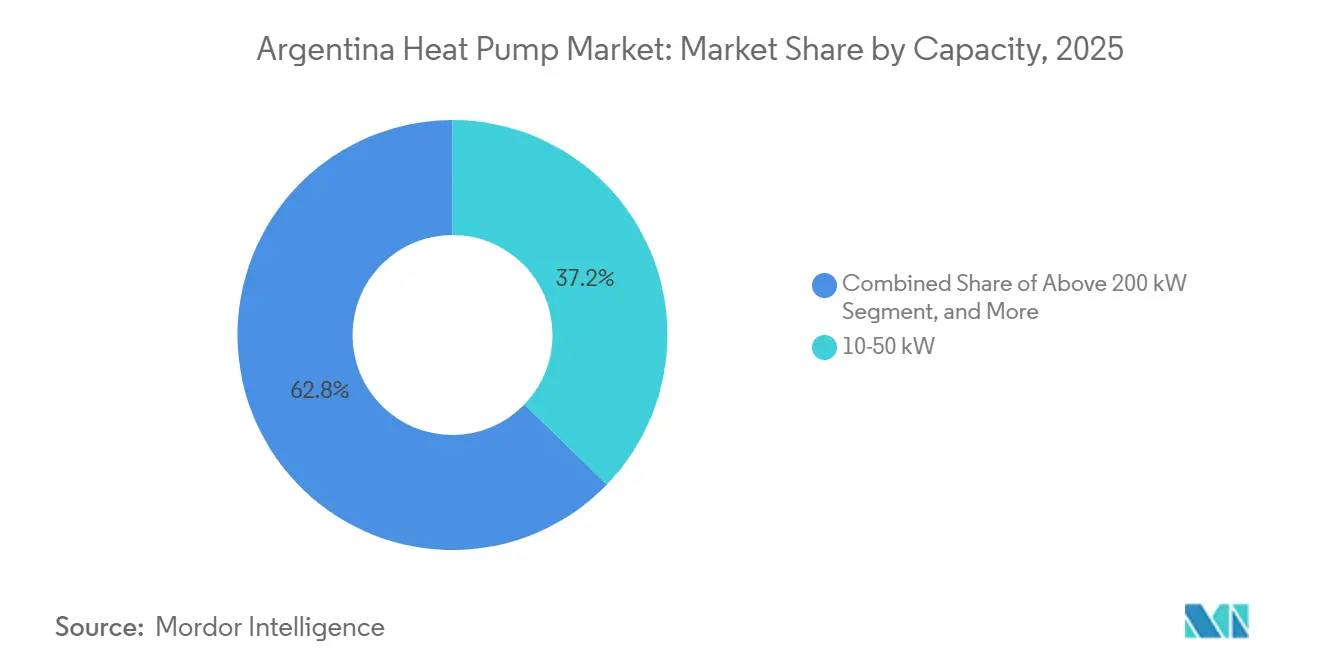

- Par capacité, le segment inférieur à 10 kW devrait croître à un CAGR de 5,78 % entre 2026 et 2031, dépassant la taille globale du marché des pompes à chaleur en Argentine.

- Par application, les solutions d'eau chaude sanitaire devraient se développer à un CAGR de 4,86 %, même si le chauffage des locaux a maintenu une part de revenus de 41,94 % en 2025.

- Par utilisateur final, la demande industrielle devrait augmenter à un CAGR de 4,38 %, soutenue par les investissements dans les mines et les centres de données.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Argentine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales pour la décarbonation du secteur du bâtiment | +1.2% | National, gains précoces à Buenos Aires, Córdoba, Santa Fe | Moyen terme (2-4 ans) |

| Électrification rapide des systèmes de climatisation-ventilation-chauffage dans les zones tempérées chaudes | +0.9% | Corridor Buenos Aires-Rosario-Córdoba, région du Litoral | Court terme (≤ 2 ans) |

| Baisse des coûts matériels des pompes à chaleur grâce à la fabrication à grande échelle en Asie | +0.7% | Canaux d'importation, assemblage en Terre de Feu | Moyen terme (2-4 ans) |

| Essor des programmes de financement sur facture des services publics provinciaux | +0.5% | Mendoza, province de Buenos Aires, projets pilotes à Córdoba et Santa Fe | Long terme (≥ 4 ans) |

| Avènement des tarifs de réseau intelligent compatibles avec les pompes à chaleur par CAMMESA | +0.4% | Déploiement national à partir du Grand Buenos Aires | Long terme (≥ 4 ans) |

| Pression croissante du mécanisme d'ajustement carbone aux frontières de l'UE sur les exportateurs | +0.3% | Pôles sidérurgiques et aluminiers à Buenos Aires, Santa Fe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales pour la décarbonation du secteur du bâtiment

La Résolution fédérale 202/2024 permet aux ménages d'étaler les paiements pour les unités à onduleur A+ sur 24 versements sans intérêt, réduisant l'écart initial par rapport aux combinaisons chauffe-eau à gaz.[1]SOMOS JUJUY, "El Gobierno lanzó créditos para bajar el consumo energético," somosjujuy.com.ar Les seuils minimaux de COP et de SEER introduits en 2025 accélèrent le retrait des équipements peu efficaces, faisant des pompes à chaleur à onduleur certifiées le choix par défaut sur l'ensemble du marché des pompes à chaleur en Argentine.[2]BOLETINOFICIAL.GOB.AR, "Resolución 426/2025," boletinoficial.gob.ar Les subventions provinciales, telles que l'Activa IV de Mendoza couvrant 40 % des coûts éligibles jusqu'à 15 millions ARS (17 241 USD), offrent aux caves vinicoles et aux opérateurs de chaîne du froid une voie pratique vers les rénovations hydroniques.[3]GUAYMALLEN, "Eficiencia Energética - Financiamiento Guaymallén," guaymallen.gob.ar Ensemble, ces mesures stimulent les ventes unitaires et ajoutent 1,2 % visible à la trajectoire de croissance à long terme.

Électrification rapide des systèmes de climatisation-ventilation-chauffage dans les zones tempérées chaudes

Les tranches d'été subventionnées allant jusqu'à 550 kWh pour les provinces NEA très chaudes réduisent le coût marginal de l'électricité, favorisant les modèles à source d'air qui maintiennent un COP saisonnier supérieur à 3,4.[4]EL DESTAPE, "Nuevas tarifas eléctricas," eldestape.com.ar Les comparaisons de coûts dans les médias soulignent qu'un onduleur réversible consommant 1 kWh produit trois fois plus de chaleur que les radiateurs à résistance, renforçant la préférence des consommateurs. Le retour sur investissement rapide dans les appartements de Buenos Aires favorise l'adoption par le bouche-à-oreille, ajoutant près d'un point entier au CAGR prévu pour le marché des pompes à chaleur en Argentine.

Baisse des coûts matériels des pompes à chaleur grâce à la fabrication à grande échelle en Asie

La production locale de R-32 a démarré en 2024 et se vend désormais au détail entre 827 065 et 893 764 ARS (951-1 027 USD) pour un split de 3 000 frigories, sous-cotant les importations malgré une charge fiscale de 82 %.[5]ARQA EMPRESAS, "Midea pionero en la fabricación," arqa.com Les audits de l'ONUDI montrent que la part des onduleurs dépasse déjà 70 % dans les principales usines de Terre de Feu, prouvant que les chaînes d'approvisionnement asiatiques à grande échelle compriment les coûts à l'arrivée. Ce changement apporte une hausse de 0,7 % au CAGR du marché des pompes à chaleur en Argentine en comblant l'écart d'accessibilité pour les primo-acheteurs.

Essor des programmes de financement sur facture des services publics provinciaux

Le cadre de subventions non remboursables de Mendoza lie les décaissements aux économies d'énergie documentées, permettant aux projets de pompes à chaleur de se qualifier aux côtés des moteurs efficaces et des chauffe-eau solaires. Les indicateurs de la Banque mondiale signalent l'absence de programmes nationaux de financement sur facture, de sorte que les projets pilotes provinciaux deviennent essentiels pour généraliser le financement aux ménages sans accès au crédit bancaire bon marché. Sur l'horizon de prévision, ces mécanismes ajoutent 0,5 % à la croissance du secteur.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux combinaisons climatiseur split plus chauffe-eau à gaz | -0.8% | Provinces avec gaz subventionné | Court terme (≤ 2 ans) |

| Intensité carbone élevée du réseau réduisant les atouts zéro émission nette | -0.5% | Régions desservies par la production thermique | Moyen terme (2-4 ans) |

| Volatilité du peso augmentant les prix des composants importés | -0.4% | National | Court terme (≤ 2 ans) |

| Pénurie d'installateurs en dehors des principales zones métropolitaines | -0.3% | NEA, NOA, intérieurs de Patagonie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux combinaisons climatiseur split plus chauffe-eau à gaz

Un split uniquement refroidissement associé à un chauffe-eau à gaz coûte entre 500 000 et 1 250 000 ARS (575-1 437 USD), tandis qu'un onduleur réversible de capacité similaire commence à environ 827 000 ARS (951 USD) avant installation. La main-d'œuvre et les matériaux ajoutent 207-299 USD, et les pénuries de cuivre lors des pics de taux de change font monter les devis avec une validité de 24 heures. Même avec des prêts sans intérêt, les ménages non bancarisés font face à des obstacles de trésorerie, réduisant de 0,8 % les perspectives de croissance du marché des pompes à chaleur en Argentine.

Intensité carbone élevée du réseau réduisant les atouts zéro émission nette

La production d'électricité au gaz naturel représente encore environ deux tiers de l'électricité nationale, de sorte que l'avantage carbone des pompes à chaleur par rapport aux chaudières à condensation reste modeste.[6]IEA, "Argentina - Countries & Regions," iea.org Les attributions limitées de capacité ferme lors de l'appel d'offres pour les énergies renouvelables de CAMMESA en 2025 exposent des goulets d'étranglement de transmission, augmentant le risque que la nouvelle demande électrique soit satisfaite par des centrales thermiques de pointe. Cette dynamique soustrait 0,5 % au CAGR potentiel, car les acheteurs commerciaux soucieux des critères ESG retardent leur conversion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la domination de la source d'air reflète la simplicité d'installation

Les unités à source d'air ont sécurisé 47,78 % des revenus de 2025 au sein du marché des pompes à chaleur en Argentine, grâce à des hivers doux qui maintiennent des rendements élevés et parce que les installations en toiture ou en applique murale ne nécessitent aucune excavation. Les systèmes hybrides combinant une pompe à chaleur avec un appoint à résistance ou à gaz progressent de 5,41 % par an, offrant aux supermarchés et aux bureaux un filet de sécurité lors des soirées à prix de pointe. Pendant ce temps, la source d'eau reste une niche pour les installations industrielles dotées de tours de refroidissement, et la source géothermique est à la traîne en raison du coût de forage et des contraintes d'espace urbain.

La popularité de la source d'air est renforcée par des centres de formation certifiés par les fabricants à Buenos Aires qui standardisent la qualité d'installation. Les raccords de tuyauterie sans fuite brevetés de Daikin et le châssis extérieur Monobloc de LG raccourcissent les délais de projet, un facteur décisif pour les rénovations d'appartements. À mesure que la réforme tarifaire réduit les subventions au gaz, les ménages considèrent la source d'air comme l'option de confort toutes saisons la moins coûteuse, maintenant cette configuration comme le moteur de volume du marché des pompes à chaleur en Argentine.

Par technologie : l'air-eau gagne du terrain pour le remplacement des chaudières

Les systèmes air-air ont dominé avec une part de 46,31 % en 2025, mais l'air-eau devrait enregistrer un CAGR de 5,02 %, porté par les hôpitaux, les hôtels et les immeubles collectifs qui peuvent réutiliser les boucles hydroniques. Les rénovations évitent le remplacement des radiateurs lorsque des unités basse température suffisent, contenant les dépenses d'investissement et débloquant les lignes de crédit de Banco Nación. Les fournisseurs commercialisent des unités extérieures pré-chargées qui ne connectent que des tuyaux d'eau à l'intérieur, de sorte que les plombiers agréés peuvent effectuer la plupart des tâches sans certification en fluides frigorigènes, atténuant le goulot d'étranglement des installateurs au-delà du corridor principal.

Les régulateurs de deuxième génération permettent un fonctionnement à double température pour le chauffage par le sol et le refroidissement par ventilo-convecteur, répondant à la demande des promoteurs pour des mises à niveau d'étiquettes énergétiques dans le cadre du PRONEV. Avec les codes du bâtiment résidentiel évoluant vers des bases électrifiées, la technologie air-eau se positionne comme la norme de remplacement des chaudières au sein du marché des pompes à chaleur en Argentine.

Par capacité : les systèmes d'entrée de gamme propulsent l'adoption résidentielle

Les systèmes d'une puissance inférieure à 10 kW ont représenté les expéditions unitaires les plus élevées en 2025 et devraient se développer à un CAGR de 5,78 % jusqu'en 2031, les appartements de moins de 90 m² optant pour des unités sans conduit à pièce unique qui sont éligibles au crédit sans intérêt de Banco Nación. Les offres tarifées entre 500 000 et 1 250 000 ARS (575-1 437 USD) couvrent la plupart des budgets de la classe moyenne et incluent des commandes Wi-Fi qui suivent la consommation d'énergie dans les plafonds de subvention. La tranche 10-50 kW représentait 37,23 % des revenus de 2025, car les bureaux, les cliniques et les écoles déploient des réseaux VRF modulaires pouvant atteindre 78 HP sans modifications structurelles.

La demande supérieure à 50 kW se concentre sur les hôpitaux, les hôtels et les petites installations industrielles cherchant un chauffage et un refroidissement simultanés. La rénovation de 116 092 USD à l'Hôpital Pasteur illustre comment les agences publiques regroupent plusieurs unités de 60 kW pour couvrir les ailes de soins intensifs sans interruption de chaudière. Les installations supérieures à 200 kW restent rares, mais les grands projets miniers et de centres de données demandent désormais aux fournisseurs des pompes à chaleur à l'ammoniac ou au CO₂ fournissant de l'eau de processus à 80 °C, signalant une croissance future pour le niveau de capacité supérieur. L'étendue de la gamme de produits dans tous les segments permet aux marques leaders de préserver leur part du marché des pompes à chaleur en Argentine à mesure que les propriétaires de bâtiments effectuent des mises à niveau au fil du temps.

Par application : l'eau chaude sanitaire gagne de l'élan avec la hausse des prix du gaz

Le chauffage des locaux a généré 41,94 % des revenus de 2025, car les onduleurs split font également office de chauffage lors des hivers doux. La flambée des tarifs du gaz de plus de 1 000 % en 2024 a réduit les écarts de coûts d'exploitation, incitant les hôtels et les copropriétés à adopter des chauffe-eau hybrides qui réduisent la consommation d'énergie de 70 %.[7]RHEEM ARGENTINA, "Termotanque por bomba de calor," rheem.com.ar La croissance des projets d'eau chaude sanitaire à un CAGR de 4,86 % dépasse la croissance totale du marché des pompes à chaleur en Argentine, reflétant le remplacement urgent des vieux ballons à gaz.

Le refroidissement reste le besoin estival dominant dans les régions NEA et NOA où la Secrétairerie de l'Énergie a relevé les plafonds subventionnés à 550 kWh, encourageant les splits réversibles qui gèrent les deux saisons. L'adoption de la chaleur de processus industriel, bien que plus faible en valeur absolue, progresse à mesure que les usines de saumure de lithium et les transformateurs laitiers réutilisent la chaleur résiduelle pour atteindre leurs objectifs de durabilité. Les rénovations de chauffage de piscines, telles que les deux unités de 80 kW en toiture à AquaVida, permettent des économies mensuelles de 26 % et valident les arguments de retour sur investissement dans les installations de loisirs.

Par utilisateur final : les mines et les infrastructures de données stimulent la hausse industrielle

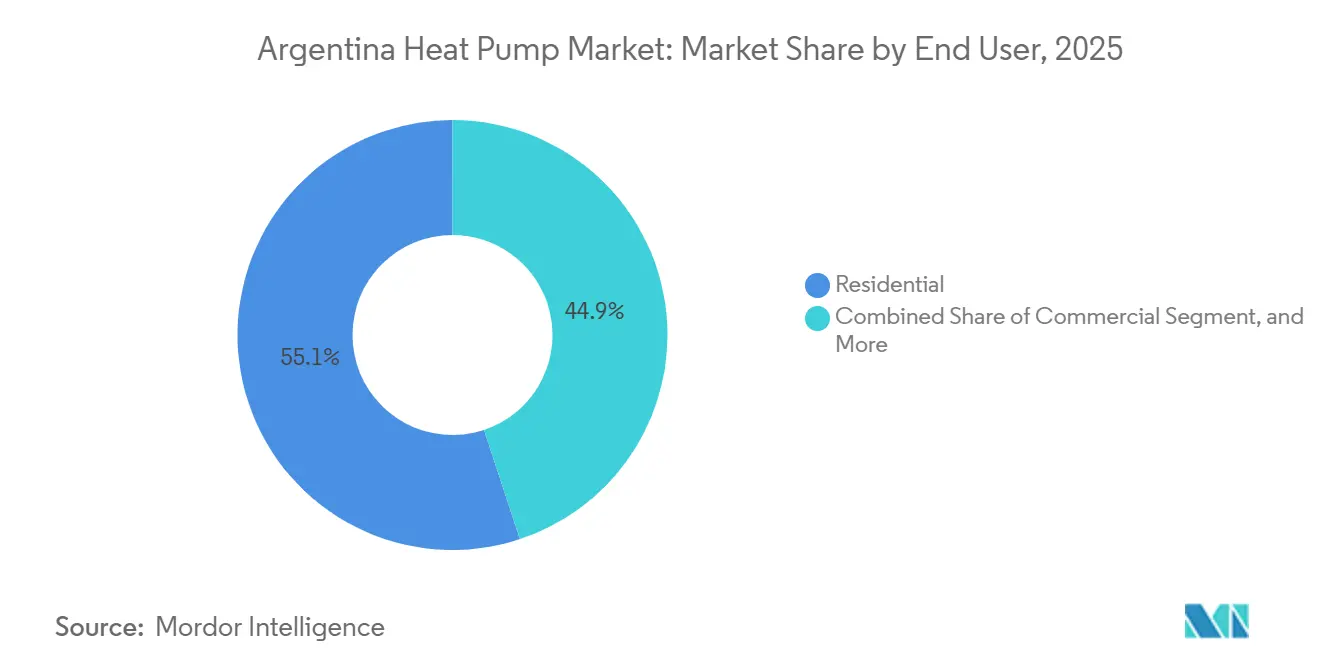

Les clients résidentiels ont contribué à 55,09 % de la demande de 2025, mais un CAGR industriel de 4,38 % jusqu'en 2031 signale une diversification. Le Programme d'incitation aux grands investissements attire Rio Tinto et Glencore dans des provinces éloignées où les énergies renouvelables hors réseau s'associent à des pompes à chaleur haute température pour le traitement du minerai. Les bâtiments commerciaux adoptent des systèmes VRF pour réduire les factures d'énergie lors de l'inflation du peso, contribuant à maintenir la trajectoire de la taille du marché des pompes à chaleur en Argentine.

Le plan de centre de données Stargate d'OpenAI de 25 milliards USD en Patagonie nécessitera des refroidisseurs de grande capacité pouvant également exporter la chaleur résiduelle vers les villes voisines, créant une vitrine pour les équipements multi-mégawatts. Les ministères de la santé publique de Córdoba et de Santa Fe poursuivent des rénovations alignées sur le PRONEV, ajoutant un volume stable du secteur public.[8]PEEB, "Revitalizing Healthcare in Argentina," peeb.build Dans tous les segments, les programmes de formation des installateurs de Daikin et LG garantissent la qualité du service et soutiennent les achats répétés.

Par installation : les rénovations dominent mais les nouvelles constructions conformes aux codes s'accélèrent

L'activité de rénovation a capturé 60,43 % des revenus de 2025, car le parc immobilier argentin antérieur à 2017 repose encore sur des appareils de refroidissement et à gaz séparés. Les échanges air-air sont la voie la plus rapide, les options Monobloc minimisant les travaux intérieurs. Les propriétaires de Buenos Aires compriment le retour sur investissement à quatre saisons de refroidissement en appliquant les plafonds de subvention d'électricité et les conditions de Banco Nación.

La pénétration dans les nouvelles constructions augmente à un CAGR de 4,57 % à mesure que les promoteurs visent des étiquettes PRONEV plus élevées pour débloquer des prêts hypothécaires verts. L'association de panneaux photovoltaïques en toiture avec des pompes à chaleur améliore le score d'étiquette et limite l'exposition tarifaire, rendant les conceptions intégrées populaires dans les communautés fermées autour de Córdoba. La conformité aux codes et les primes à la revente relèveront régulièrement la part du marché des pompes à chaleur en Argentine dans les nouvelles constructions jusqu'en 2031.

Analyse géographique

Le Grand Buenos Aires représente plus de la moitié des revenus nationaux, car les centres de distribution, les bureaux de financement et la capacité des installateurs sont concentrés dans la capitale. Les consommateurs bénéficient de l'académie Daikin de Vicente López et du nouveau centre de formation de Johnson Controls-Hitachi d'une valeur de 15 millions USD qui certifie 400 techniciens par an. Córdoba et Santa Fe ancrent la demande du secteur public, les études PEEB finançant des rénovations hydroniques dans les hôpitaux provinciaux exposés aux vagues de chaleur. Leur pipeline combiné renforce un mix régional équilibré.

Mendoza tire parti des subventions Activa IV couvrant 40 % des équipements d'efficacité énergétique pour rénover les caves vinicoles et les chambres froides, prouvant que les incitations provinciales peuvent stimuler des grappes de projets en dehors du corridor principal. Les provinces NEA et NOA, classées comme « très chaudes », bénéficient de tranches de kWh subventionnés plus élevées, améliorant l'accessibilité pour les splits réversibles malgré un revenu médian plus faible.

La Patagonie reste un point chaud à long terme en raison de l'abondance des ressources éoliennes et du pôle de centres de données Stargate proposé, mais la congestion du réseau de transport limite les installations à court terme. La zone d'assemblage de Terre de Feu a fait croître la production d'onduleurs au-dessus de 70 % dans plusieurs usines, réduisant les coûts logistiques et ancrant l'approvisionnement pour les provinces du sud. Les régions intérieures souffrent de pénuries d'installateurs, mais les programmes nationaux de l'Asociación Argentina del Frío commencent à combler le déficit de compétences.

Paysage concurrentiel

Cinq multinationales, Daikin, Midea, Johnson Controls-Hitachi, LG et Carrier, commandent environ 60-65 % du marché des pompes à chaleur en Argentine, maintenant une concentration modérée. Daikin positionne la tuyauterie Tightfit pour des rénovations sans fuite dans les logements verticaux, tandis qu'une salle d'exposition à Vicente López présente des solutions système complètes. Johnson Controls-Hitachi expédie des unités VRF qualifiées Mercosur depuis São Paulo, exemptées de droits de douane de 35 %, et les associe à des applications de mise en service en nuage qui réduisent les visites sur site.

La gamme R-32 de Midea assemblée en Terre de Feu se vend en dessous des équivalents importés, séduisant les ménages sensibles aux prix tout en respectant les mandats de COP 3,61. LG promeut les Monoblocs R-290 et les unités industrielles à l'ammoniac pour se différencier sur un potentiel de réchauffement global ultra-faible, ciblant les chaînes hôtelières qui valorisent les scores ESG. Carrier, via BGH Fueguina, regroupe le financement avec Banco Galicia pour pénétrer les villes plus petites.

Des entrants chinois de niche tels que SPRSUN sécurisent des contrats de loisirs en garantissant un retour sur investissement de 12 mois pour le chauffage de piscines. Les intégrateurs locaux proposent des offres clés en main solaire plus pompe à chaleur qui couvrent l'inflation du peso en réduisant la dépendance au réseau. La concurrence entre fournisseurs se déplace désormais de l'efficacité nominale vers la créativité du financement et la fidélité des installateurs, façonnant la dynamique du marché des pompes à chaleur en Argentine jusqu'en 2031.

Leaders du secteur des pompes à chaleur en Argentine

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Johnson Controls International plc

Bosch Thermotechnology (Robert Bosch GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Córdoba a installé 60 unités VRV de pompes à chaleur à l'Hôpital Régional Luis Pasteur dans le cadre d'un marché public de 116 092 USD, modernisant les ailes de pédiatrie et de maternité.

- Janvier 2026 : Le Décret 943/2025 a unifié les subventions à l'électricité et au gaz, fixant de nouveaux plafonds de consommation qui orientent les ménages vers le chauffage électrique efficace.

- Octobre 2025 : La Résolution 426/2025 a relevé le COP minimum à 3,40 et le SEER à 5,60 pour les splits jusqu'à 10,5 kW, accélérant l'élimination progressive des équipements peu efficaces.

- Septembre 2025 : Johnson Controls a remporté une commande de pompe à chaleur à l'ammoniac de 42 MW pour le réseau de chauffage urbain de Zurich, réduisant les émissions de 60 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à chaleur en Argentine comme la valeur annuelle des nouvelles unités à source d'air, à source d'eau, à source géothermique, hybrides et à air extrait vendues pour le conditionnement d'espace ou la production d'eau chaude sanitaire dans les locaux résidentiels, commerciaux, industriels et institutionnels. Les équipements remis à neuf, les systèmes purement de climatisation, les pièces détachées aftermarket et les frais de main-d'œuvre d'installation sont exclus de ce périmètre.

Les modules de refroidisseur autonomes, les chaudières à combustibles fossiles, les unités de climatisation packagées en toiture et les radiateurs de pièce portables ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermie-eau

- Par capacité

- Inférieur à 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distributeurs régionaux, des guildes d'installateurs et des responsables de l'efficacité énergétique des services publics couvrant Buenos Aires, Cordoba, Mendoza et Santa Fe. Les entretiens ont permis de valider les prix de vente typiques, les variations saisonnières de la demande, les calendriers de transition des réfrigérants et la part des projets de rénovation par rapport aux nouvelles constructions.

Recherche documentaire

Nous avons commencé par cartographier le parc immobilier argentin, le bilan d'utilisation de l'énergie et le commerce des appareils à travers des ensembles de données ouverts tels que les tableaux de commerce extérieur de l'INDEC, les bulletins d'efficacité de la Secretaria de Energia, les indicateurs énergétiques de l'AIE, les notes d'expédition de l'International Heat Pump Association et les permis de construire de la Banque mondiale. Les dépôts d'entreprises consultés via D&B Hoovers, les micro-données douanières de Volza et des articles de presse réputés ont apporté des points de prix et des informations sur les canaux de distribution. Ces sources illustrent, sans les épuiser, les références examinées par nos analystes.

Dimensionnement du marché et prévisions

Un modèle descendant « parc d'appareils et demande de chaleur » part des dénombrements de logements, de la croissance de la surface de plancher, des degrés-jours climatiques et des taux de pénétration en vigueur, qui sont ensuite valorisés à l'aide des prix de vente moyens recueillis auprès des devis des distributeurs. Les consolidations fournisseurs et les vérifications des canaux d'installateurs servent de contrôle ascendant sélectif pour affiner les totaux. Les variables clés comprennent le rythme de rénovation résidentielle, l'écart de prix électricité/gaz des services publics, les modifications des droits de douane à l'importation, l'urbanisation et les taux d'adoption des onduleurs. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour projeter chaque facteur jusqu'en 2030, avec des estimations ascendantes comblant les lacunes là où les données officielles sont en retard.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux volumes historiques des échanges commerciaux, aux objectifs d'efficacité de l'AIE et à des audits aléatoires de factures de distributeurs avant une révision interne par les pairs. Mordor actualise ce jeu de données annuellement, en émettant des ajustements intermédiaires lorsque des régimes de subventions, des chocs monétaires ou des ajouts de capacité majeurs modifient sensiblement la référence de base.

Pourquoi la référence de Mordor sur les pompes à chaleur en Argentine inspire confiance

Les chiffres publiés divergent souvent parce que les études s'appuient sur des périmètres, des années de référence ou des niveaux de valorisation différents.

En alignant les définitions des appareils sur les codes tarifaires locaux et en réconciliant les valeurs départ usine avec les marges des canaux de distribution, Mordor fournit une image équilibrée que les utilisateurs peuvent reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 428,4 millions USD (2025) | Mordor Intelligence | - |

| 533 millions USD (2024) | Regional Consultancy A | Inclut les refroidisseurs pour piscines et procédés industriels, exclut les unités de climatisation, mais applique une marge importateur uniforme de 20 %, ce qui gonfle la valeur |

| 147 millions USD (2023) | Trade Statistic B | Ne capture que les importations déclarées, omet la production assemblée localement et les marges de distribution intérieures |

La comparaison montre comment une couverture d'équipements plus large ou une vision limitée aux seules importations fausse les totaux. La sélection rigoureuse du périmètre, la modélisation à double angle et la cadence d'actualisation annuelle de Mordor offrent donc la référence la plus fiable pour les planificateurs qui évaluent des décisions de fabrication, de politique ou d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des pompes à chaleur en Argentine d'ici 2031 ?

Il devrait atteindre 552,72 millions USD.

À quelle vitesse les projets d'eau chaude sanitaire vont-ils croître jusqu'en 2031 ?

Ils devraient progresser à un CAGR de 4,86 % à mesure que les tarifs du gaz augmentent.

Quelles provinces bénéficient le plus des plafonds de kWh subventionnés plus élevés ?

Les provinces NEA et NOA telles que Formosa et Chaco reçoivent jusqu'à 550 kWh en été.

Qu'est-ce qui stimule l'adoption industrielle des pompes à chaleur ?

L'expansion des mines de lithium et de cuivre ainsi que les besoins de refroidissement des centres de données en Patagonie.

Qui mène l'assemblage local des unités à onduleur R-32 ?

Midea et Carrier Fueguina exploitent des lignes à grande échelle en Terre de Feu.

Pourquoi les systèmes air-eau sont-ils importants pour les nouvelles constructions ?

Ils s'intègrent aux boucles hydroniques et améliorent les étiquettes énergétiques PRONEV, débloquant ainsi les prêts hypothécaires verts.

Dernière mise à jour de la page le: