Taille et part du marché de l'Industrie 4.0

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

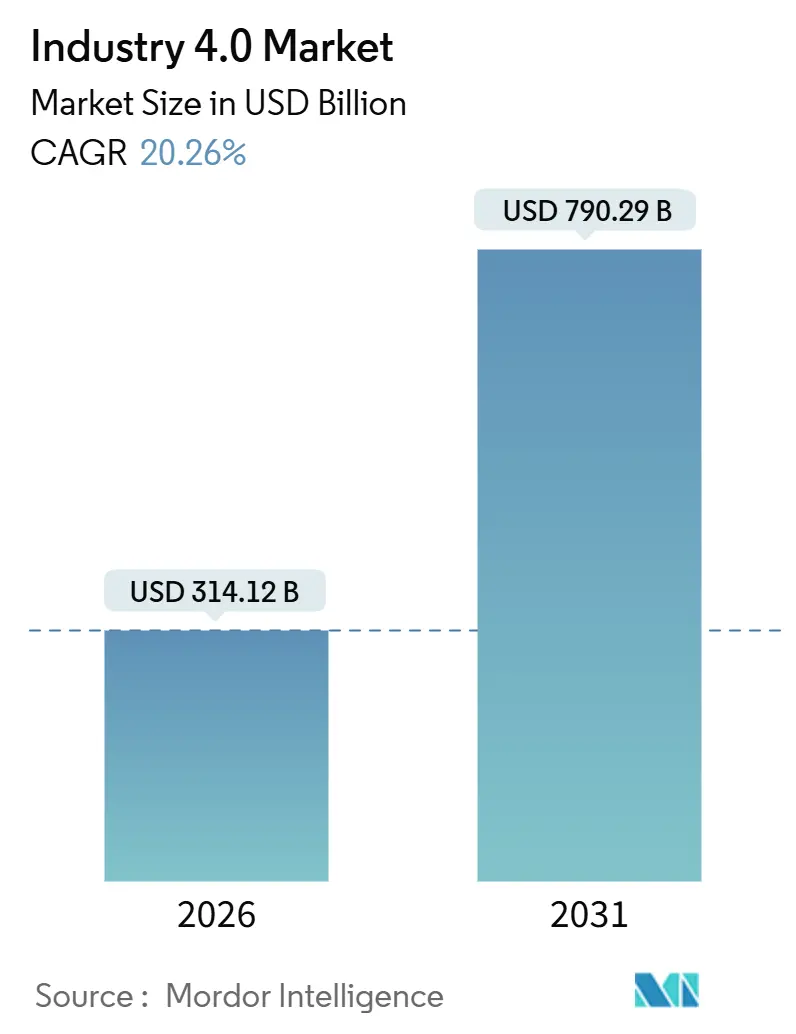

| Taille du Marché (2026) | 314.12 Milliards de dollars |

| Taille du Marché (2031) | 790.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.26% CAGR |

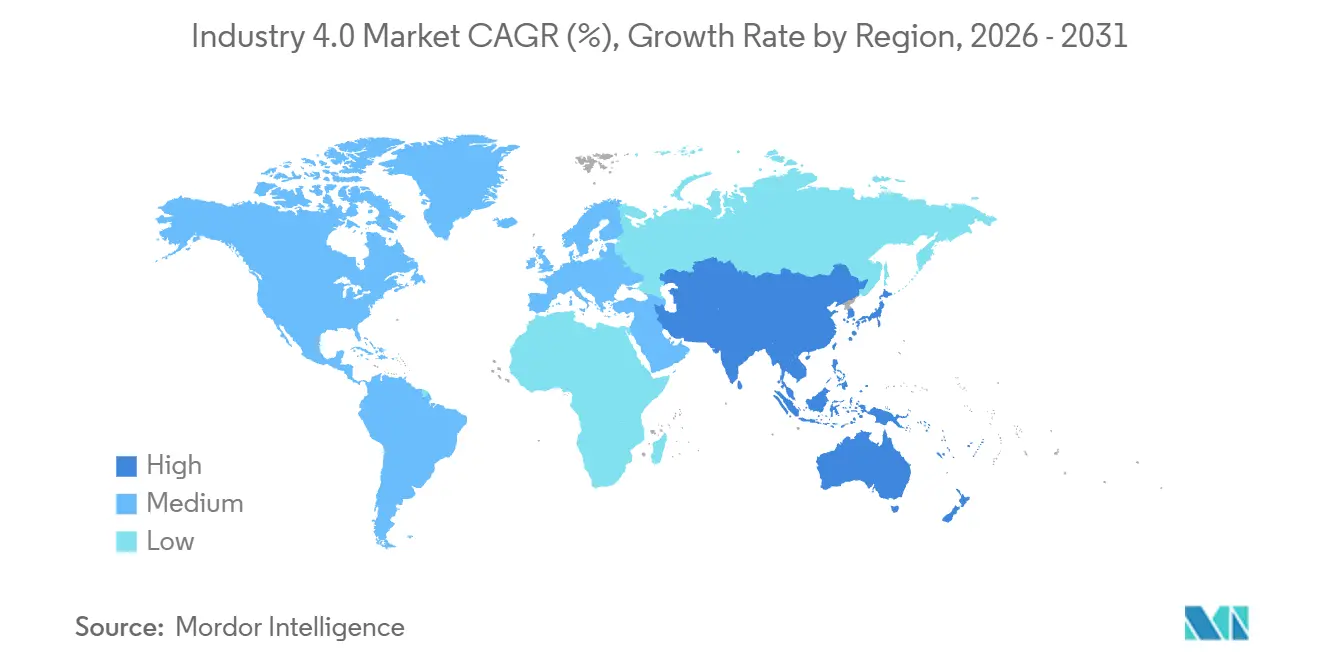

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Industrie 4.0 par Mordor Intelligence

Le marché de l'Industrie 4.0 a atteint 314,12 milliards USD en 2026 et devrait progresser jusqu'à 790,29 milliards USD d'ici 2031, reflétant un CAGR de 20,26 % sur la période de prévision, soulignant la transformation structurelle vers une convergence cyber-physique obligatoire au sein des réseaux de production mondiaux. Les installations de réseaux 5G privés réduisent la latence à quelques millisecondes, ce qui permet un contrôle en boucle fermée en temps réel et améliore sensiblement l'efficacité globale des équipements. Les routines de conception par intelligence artificielle générative ont réduit les délais de prototypage de 25 % dans les principales usines automobiles, accélérant la mise sur le marché et préservant les marges brutes face à l'inflation croissante des composants. Les programmes de subventions en Chine, en Inde, en Allemagne et à Singapour continuent de réduire les risques liés aux dépenses en capital, propulsant les petites et moyennes entreprises vers des courbes d'adoption plus précoces. Par ailleurs, les éditeurs de plateformes migrent les logiciels sous licence vers des modèles par abonnement qui convertissent les coûts fixes en charges d'exploitation évolutives, une tendance qui favorise les revenus récurrents pour les éditeurs et abaisse les barrières à l'entrée pour les nouveaux utilisateurs.

Points clés du rapport

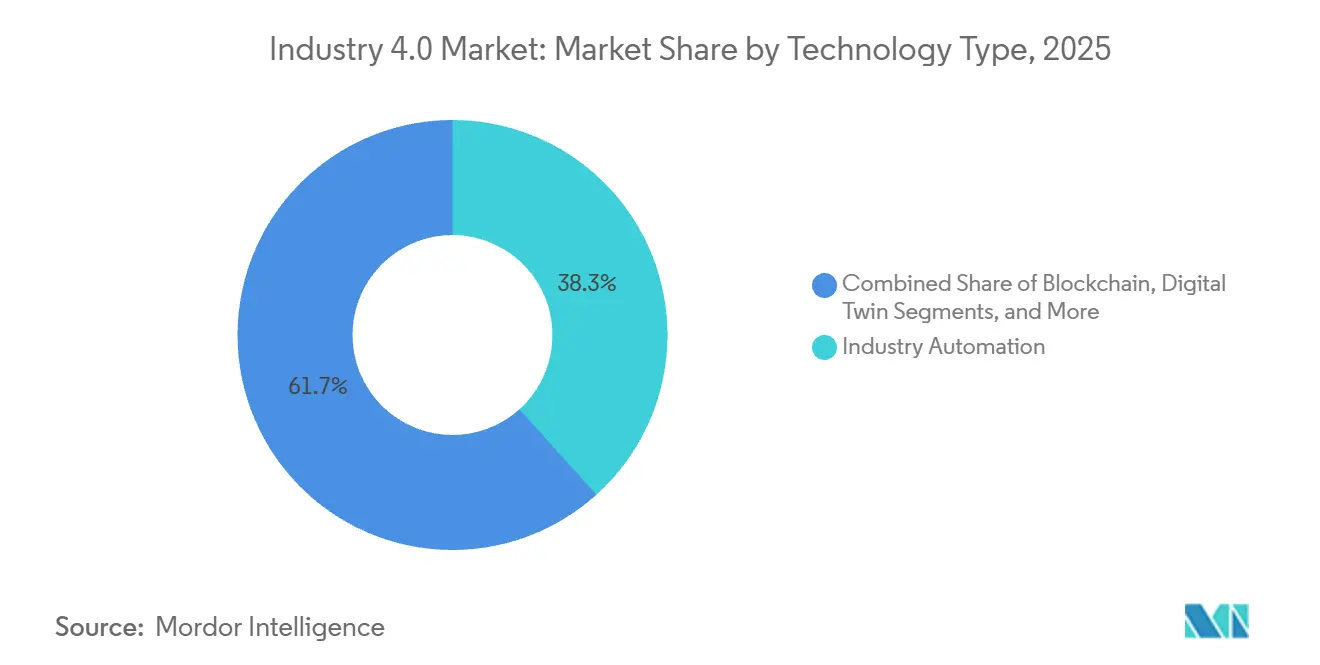

- Par type de technologie, l'automatisation industrielle représentait 38,33 % de la part des revenus en 2025, tandis que la blockchain devrait se développer à un CAGR de 22,81 % jusqu'en 2031.

- Par composant, le matériel représentait 42,21 % des revenus en 2025 ; les plateformes logicielles devraient croître à un CAGR de 21,57 % jusqu'en 2031.

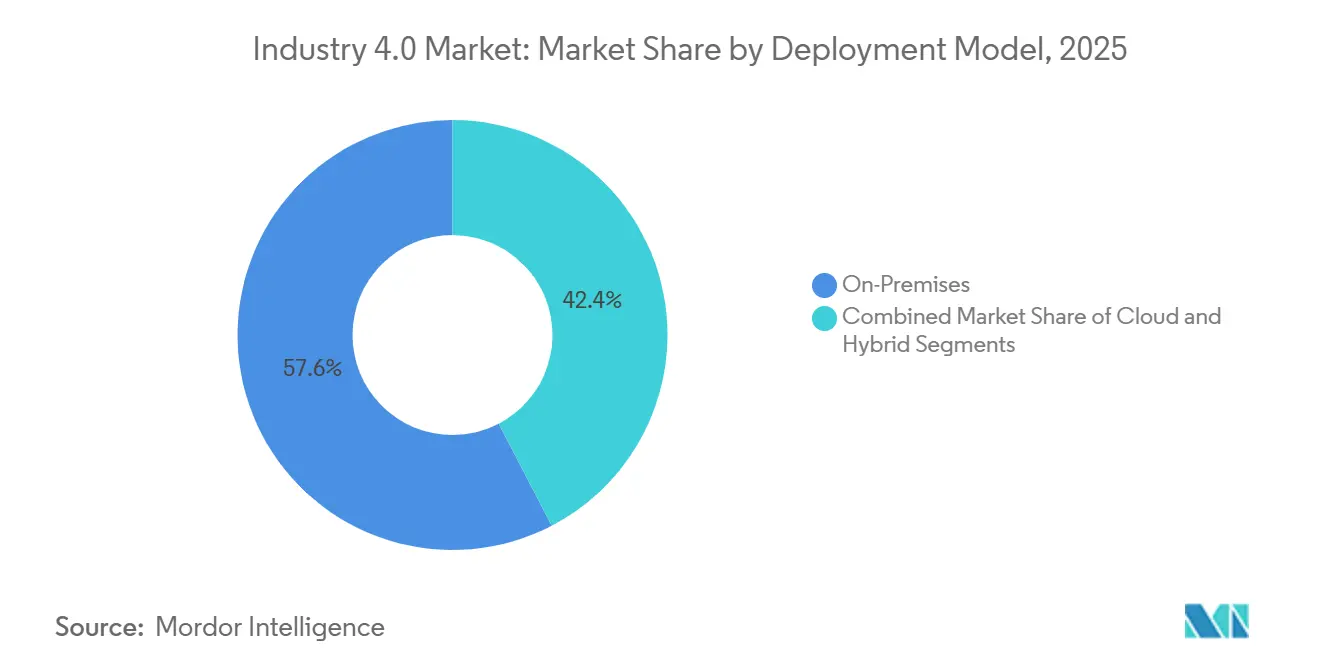

- Par modèle de déploiement, les solutions sur site représentaient 57,63 % des installations en 2025, tandis que les architectures cloud devraient croître à un CAGR de 21,17 %.

- Par secteur d'utilisation final, la fabrication discrète représentait 37,62 % en 2025, mais les soins de santé et les produits pharmaceutiques devraient croître à un CAGR de 21,93 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,13 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide de 21,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché de l'Industrie 4.0

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives gouvernementales favorables et collaborations multi-parties prenantes | +3.5% | Allemagne, Royaume-Uni, Singapour, Chine, Inde | Moyen terme (2 à 4 ans) |

| Demande croissante en robotique industrielle et collaborative | +4.2% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Programmes de transformation numérique à l'initiative des PME | +3.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements de réseaux edge et 5G privés permettant des réseaux d'usine à latence ultra-faible | +3.2% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Primes de décarbonation pour les usines intelligentes à optimisation énergétique autonome | +2.9% | Europe et Amérique du Nord avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Conception générative assistée par l'IA réduisant les coûts et les délais de prototypage | +2.6% | Mondial, concentré dans l'automobile, l'aérospatiale et l'électronique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales favorables et collaborations multi-parties prenantes

Les programmes nationaux accélèrent l'adoption cyber-physique en prenant en charge les dépenses pilotes, en codifiant les meilleures pratiques et en fournissant des feuilles de route pour la formation de la main-d'œuvre. L'Allemagne a canalisé 200 millions EUR (226 millions USD) en 2025 vers des bancs d'essai 5G qui valident les protocoles machine à machine, réduisant le risque d'intégration pour les fournisseurs de taille intermédiaire. L'initiative Made Smarter du Royaume-Uni a alloué 120 millions GBP (156 millions USD) pour subventionner l'automatisation des petits fabricants, ramenant les délais de retour sur investissement à moins de trois ans pour de nombreux projets. Le Centre de remanufacturing avancé et de technologie de Singapour s'est associé à des équipementiers mondiaux pour démontrer des programmes de maintenance prédictive ayant réduit les temps d'arrêt imprévus de 40 %, une étape désormais intégrée dans l'indice de maturité de l'industrie intelligente.[1]Singapore Economic Development Board, "Smart Industry Readiness Index," edb.gov.sg Le mécanisme d'incitation lié à la production de l'Inde offre des subventions en capital allant jusqu'à 25 %, entraînant une hausse des commandes de robots collaboratifs dans les secteurs de l'électronique et des produits pharmaceutiques. Ces efforts coordonnés réduisent les cycles de déploiement de plusieurs années à quelques trimestres et créent des normes de facto qui facilitent la sélection des fournisseurs.

Demande croissante en robotique industrielle et collaborative

Les installations mondiales de robots ont atteint 542 000 unités en 2024, doublant le volume d'une décennie plus tôt grâce à la baisse des prix et aux architectures modulaires qui ont ouvert de nouveaux cas d'usage. Les cobots ont capté 18 % des expéditions en 2025, reflétant la volonté des fabricants d'adopter une automatisation flexible pouvant coexister en toute sécurité avec les travailleurs humains. Les lignes d'assemblage automobile font désormais appel aux cobots pour le collage des pare-brise et l'insertion des modules de batterie, des tâches exigeant de la précision mais tolérantes à la proximité humaine. Les fonderies de semi-conducteurs à Taïwan et en Corée du Sud ont installé plus de 35 000 robots en 2025 pour compenser les pénuries de main-d'œuvre tout en atteignant les objectifs de rendement sub-micronique. Les fournisseurs intègrent des capteurs de vision et des retours d'effort-couple pour permettre une préhension adaptative, étendant l'automatisation à des environnements à haute variété auparavant réservés au travail manuel.

Programmes de transformation numérique à l'initiative des PME

La baisse des prix des abonnements et les kits de capteurs pré-intégrés comblent le fossé numérique entre les grands fabricants et leurs partenaires de la chaîne d'approvisionnement. Les systèmes d'exécution de fabrication en cloud réduisent désormais les dépenses logicielles initiales de 60 %, convertissant les dépenses en capital en charges d'exploitation prévisibles. Le Mittelstand allemand a augmenté ses dépenses en jumeaux numériques de 42 % en 2025, en tirant parti de modèles SaaS alignés sur les cycles de trésorerie. Aux États-Unis, le Manufacturing Extension Partnership a aidé 1 200 PME à déployer des suites de maintenance prédictive qui prévoient les défaillances de roulements 30 jours à l'avance, améliorant la disponibilité sans recruter de spécialistes en données dédiés. Les bons PME Go Digital de l'Inde, totalisant 5 milliards INR (60 millions USD) en 2025, ont couvert les ERP cloud et les passerelles IoT, permettant aux fournisseurs de rang 2 de répondre aux exigences de visibilité des équipementiers. Ces programmes montrent que le marché de l'Industrie 4.0 s'étend au-delà des grandes entreprises mondiales vers la longue traîne des producteurs.

Déploiements de réseaux edge et 5G privés permettant des réseaux d'usine à latence ultra-faible

Les réseaux 5G privés ont réduit la latence en dessous de 5 millisecondes en 2025, rendant les robots mobiles autonomes et l'analyse vidéo en temps réel commercialement viables sur des ateliers très fréquentés. Le complexe de Wolfsburg de Volkswagen a connecté 3 000 capteurs et 200 véhicules à guidage automatique sur une seule tranche 5G, automatisant la planification dynamique des itinéraires et supprimant les goulots d'étranglement filaires. Mercedes-Benz a atteint une disponibilité réseau de 99,9 % à l'usine 56 en co-localisant des nœuds de calcul edge avec des stations de base 5G, isolant la production des pannes du réseau étendu. Les essais de Mitsubishi Electric au Japon ont permis le réglage à distance des paramètres des machines de moulage par injection, permettant aux techniciens hors site de résoudre les écarts de qualité en quelques secondes. Ces références confirment que la connectivité ultra-fiable à faible latence devient un prérequis pour les opérations numérisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception incertaine du retour sur investissement parmi les fournisseurs de rang 2 et rang 3 | -2.1% | Mondial, particulièrement aigu dans les segments PME d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Montée en compétences de la main-d'œuvre et résistance syndicale à l'adoption des cobots | -1.8% | Europe, Amérique du Nord, avec des frictions émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de sécurité cyber-physique et coûts de gestion des correctifs | -1.5% | Mondial, concentré dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Normes d'interopérabilité fragmentées entre les actifs existants | -1.3% | Mondial, particulièrement aigu dans les usines patrimoniales d'Europe et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perception incertaine du retour sur investissement parmi les fournisseurs de rang 2 et rang 3

Une enquête menée en 2025 auprès de 800 fabricants a révélé que 70 % des fournisseurs de plus petite taille ont retardé leurs investissements dans l'Industrie 4.0 en raison d'horizons de retour sur investissement dépassant cinq ans, un seuil incompatible avec des carnets de commandes volatils. Deloitte a constaté que 58 % des PME ont différé des projets d'automatisation en 2024 parce que les fluctuations potentielles de volume pourraient rendre les actifs obsolètes avant leur amortissement complet. L'attribution est difficile ; un équipementier de rang 1 allemand a dépensé 3 millions EUR (3,4 millions USD) pour une suite de jumeaux numériques mais a eu du mal à isoler sa contribution à une réduction de 12 % des rebuts, car plusieurs changements de processus ont eu lieu simultanément. Si les subventions allègent les coûts initiaux, les formalités administratives peuvent submerger les entreprises sans capacité d'ingénierie interne, retardant l'accès aux fonds.

Montée en compétences de la main-d'œuvre et résistance syndicale à l'adoption des cobots

Le Forum économique mondial prévoit que la moitié de la main-d'œuvre mondiale des usines nécessitait une reconversion d'ici 2025, mais les budgets de formation moyens ne représentaient que 1,2 % de la masse salariale, freinant les progrès.[2]World Economic Forum, "Future of Jobs Report," weforum.org Le syndicat allemand IG Metall a négocié des règles exigeant une supervision humaine des cobots, réduisant les gains de productivité et compliquant le calcul du retour sur investissement. Des clauses similaires dans les contrats 2024 de l'United Auto Workers lient les équipementiers automobiles à des obligations de reconversion pour tout poste supprimé. Au Japon, les machinistes chevronnés résistent à la formation de leurs successeurs sur les systèmes robotiques, craignant une obsolescence accélérée, ce qui ralentit le transfert de connaissances. Les entreprises ont commencé à déployer des superpositions de réalité augmentée qui guident les réparations en temps réel, mais les coûts des casques et les licences logicielles restent un obstacle pour les PME à trésorerie limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : l'adoption de la blockchain accélère les mandats de traçabilité

Les technologies d'automatisation industrielle représentaient 38,33 % des revenus en 2025, ancrant les lignes de production avec des automates programmables et des systèmes de supervision essentiels au marché de l'Industrie 4.0. La blockchain, bien que représentant seulement quelques pourcents des dépenses aujourd'hui, devrait croître à 22,81 % par an jusqu'en 2031, à mesure que les régulateurs renforcent les règles de traçabilité pour les produits pharmaceutiques et les composants automobiles.[3]IBM, "Food Trust Blockchain Platform," ibm.com Nestlé et Walmart ont rejoint un consortium alimentaire de 500 membres en 2025, renforçant la confiance dans les registres distribués autorisés pour l'intégrité de la chaîne du froid. Les capteurs IoT industriels ont capté 19 % des budgets technologiques, alimentant des modèles de maintenance prédictive avec des données de vibration, de température et de pression. L'intelligence artificielle détenait une part de 14 %, principalement dans l'inspection visuelle et la prévision de la demande, mais les puces compatibles avec le calcul en périphérie réduisent les coûts d'inférence, élargissant les cas d'usage. Les plateformes de réalité étendue ont enregistré une hausse de 21 % alors que les assembleurs aérospatiaux réduisent les taux d'erreur sur les tâches complexes de cellule d'aéronef. Les jumeaux numériques représentaient 11 % des dépenses, aidant les entreprises automobiles à simuler les changements de capacité avant d'engager des capitaux.

L'utilisation accrue de la fabrication additive remodèle la logistique des pièces de rechange. GE Aerospace a produit 100 000 pièces de tuyères de carburant par fusion sur lit de poudre en 2025, réduisant les délais de livraison de 18 mois à trois. L'informatique en périphérie et l'infrastructure 5G privée, avec une part de 7 %, croissent rapidement à mesure que les fabricants adoptent des analyses sur site pour satisfaire aux mandats de souveraineté des données et réduire les frais de sortie du cloud. La taille du marché de l'Industrie 4.0 pour les applications centrées sur la blockchain devrait s'élargir considérablement à mesure que les rappels automobiles et les lois sur la sérialisation pharmaceutique imposent des pistes de données immuables. Les fournisseurs combinant la vision par IA, l'inférence en périphérie et les registres distribués autorisés se positionnent désormais comme des prestataires de conformité de bout en bout dans le secteur de l'Industrie 4.0.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les plateformes logicielles progressent à mesure que l'économie des abonnements arrive à maturité

Le matériel a capté 42,21 % des revenus de 2025, reflétant les achats de robots, de capteurs et de serveurs edge indispensables à la numérisation à grande échelle dans le marché de l'Industrie 4.0. Les logiciels devraient croître à un CAGR de 21,57 % jusqu'en 2031, à mesure que les licences perpétuelles cèdent la place au SaaS, réduisant les coûts de la première année pour les PME et garantissant des mises à jour continues. Siemens MindSphere a attiré 1 200 nouveaux clients en 2025 sur des tarifs à l'usage, regroupant la maintenance prédictive et les tableaux de bord énergétiques sous un seul contrat. SAP Digital Manufacturing Cloud s'est intégré à plus de 50 marques d'équipements, permettant une visibilité unifiée sur les stocks et les données qualité multi-sites. Les services, y compris l'intégration et le support géré, représentaient 31 % des revenus, les acheteurs externalisant les retrofits complexes ; Rockwell Automation a noté que 65 % des réservations de 2025 comportaient des conditions de service pluriannuelles.

Les dépenses matérielles se concentrent dans les accélérateurs d'IA en périphérie et les caméras intelligentes. Intel a expédié 2,3 millions de processeurs d'inférence à des clients industriels en 2025, intégrant des réseaux de neurones dans les caméras, réduisant le trafic réseau en traitant les images localement. La pression réglementaire stimule également la demande de logiciels ; la FDA exige un contrôle statistique des procédés pour la fabrication continue de médicaments, incitant les usines pharmaceutiques à adopter des historiens de données en temps réel et des liens avec les systèmes d'information de laboratoire. En conséquence, la taille du marché de l'Industrie 4.0 pour les jumeaux SaaS, les historiens et les outils d'analyse s'élargit plus rapidement que les budgets matériels, soulignant une transition séculaire vers des opérations pilotées par les données au sein du secteur de l'Industrie 4.0.

Par modèle de déploiement : les concepts de cloud hybride tempèrent les préoccupations de sécurité

Les solutions sur site représentaient 57,63 % des installations en 2025, rappelant que de nombreux fabricants privilégient encore les réseaux isolés pour atténuer les risques de rançongiciels dans le marché de l'Industrie 4.0. Les déploiements cloud devraient s'accélérer à 21,17 % par an à mesure que les modèles hybrides séparent les tâches à faible latence des analyses lourdes. Le cloud industriel de Volkswagen héberge la simulation et l'analyse sur AWS tout en maintenant des boucles de contrôle déterministes en périphérie, équilibrant évolutivité et intégrité des processus. Schneider Electric a migré 40 % de ses clients vers des tableaux de bord cloud qui agrègent les données énergétiques et d'actifs sur des usines dispersées, prouvant que les environnements mutualisés peuvent satisfaire aux audits ISO 27001 et SOC 2.

Les déploiements hybrides, représentant 18 % des installations en 2025, offrent de la résilience en exécutant des applications conteneurisées localement et en synchronisant la télémétrie lorsque la bande passante le permet, une fonctionnalité critique lors des pannes réseau. Siemens note que 55 % des charges de travail des jumeaux numériques ont été exécutées dans le cloud en 2025, reflétant des simulations multiphysiques à forte intensité de calcul impraticables sur des serveurs locaux. Les lois sur la souveraineté des données dans l'Union européenne et en Chine imposent un stockage géo-cloisonné, encourageant les passerelles edge avec routage de données configurable. À mesure que les cadres de confiance zéro arrivent à maturité, la proximité du cloud érode probablement davantage l'avance des solutions sur site, remodelant la part de marché de l'Industrie 4.0 entre les modèles de déploiement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les soins de santé et la pharmacie dépassent les segments traditionnels

La fabrication discrète a capté 37,62 % des revenus en 2025, couvrant les producteurs automobiles, électroniques et de machines fondamentaux au marché de l'Industrie 4.0. Les usines de soins de santé et pharmaceutiques devraient croître à un CAGR de 21,93 % jusqu'en 2031, portées par les directives de la FDA sur la fabrication continue qui imposent des lignes à forte densité de capteurs et validées numériquement pour la libération qualité en temps réel. Pfizer a utilisé des jumeaux numériques dans son réseau de vaccins pour simuler des améliorations de rendement sans interrompre la production. Moderna a automatisé la synthèse d'ARNm en 2025, améliorant le rendement au premier passage à 98 %. Les constructeurs automobiles, représentant 16 % des dépenses, se concentrent sur les lignes d'assemblage de batteries nécessitant un serrage contrôlé en couple et une imagerie thermique, tandis que les opérateurs pétroliers et gaziers déploient une surveillance à distance pour réduire de 25 % les visites sur les sites offshore.

Les entreprises agroalimentaires ont adopté l'inspection par vision en 2025, atteignant une précision de détection des défauts de 99,5 % et réduisant les rappels de 40 %. Les sous-traitants aérospatiaux, avec une part de 7 %, utilisent des guides de réalité augmentée pour réduire les erreurs d'assemblage de 35 %. Les entrepôts utilisent des robots mobiles autonomes pour augmenter le débit de 50 % dans l'exécution du commerce électronique, intégrant la logistique au cœur du marché de l'Industrie 4.0. À mesure que les mandats réglementaires et les pressions sur les marges convergent, la taille du marché de l'Industrie 4.0 pour les applications de soins de santé est appelée à dépasser celle des premiers adoptants, illustrant comment la conformité peut catalyser les dépenses numériques dans le secteur de l'Industrie 4.0.

Analyse géographique

L'Amérique du Nord a dominé avec 35,13 % des revenus en 2025, aidée par 85 milliards USD de dépenses des hyperscalers en centres de données qui fournissent un calcul à faible latence pour les simulations et les charges de travail d'IA. Le Mexique a attiré 40 milliards USD d'investissements manufacturiers en 2025, les entreprises ayant relocalisé leurs activités pour réduire leur exposition aux droits de douane, une tendance stimulant la demande de capteurs et de robotique. Le Manufacturing Extension Partnership américain a démontré une adoption évolutive par les PME, confirmant que l'assistance technique fédérale accélère la pénétration numérique au-delà des multinationales. Les directives de cybersécurité de la CISA façonnent les feuilles de route des fournisseurs, les acheteurs exigeant des contrôles de confiance zéro intégrés.

L'Asie-Pacifique devrait croître à un CAGR de 21,18 % jusqu'en 2031, portée par le programme Made in China 2025 de 1 400 milliards USD de la Chine, les programmes d'incitation liés à la production de 26 milliards USD de l'Inde, et la politique Society 5.0 du Japon qui aligne les outils numériques sur les défis liés au vieillissement de la main-d'œuvre. La Corée du Sud a investi 15 milliards USD dans des programmes d'usines intelligentes en 2025, se concentrant sur les lignes de semi-conducteurs et de cellules de batteries nécessitant des tolérances sub-microniques. L'indice de maturité de l'industrie intelligente de Singapour a aidé 300 entreprises à évaluer leur maturité, permettant des déploiements numériques progressifs qui évitent la surcapitalisation.

L'Europe détenait 22 % des revenus en 2025, soutenue par la plateforme Industrie 4.0 de l'Allemagne et les subventions du Royaume-Uni. Les entreprises du Mittelstand ont augmenté leurs investissements en jumeaux numériques de 42 % à mesure que les prix SaaS s'harmonisaient avec les flux de trésorerie. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, en vigueur depuis janvier 2026, a stimulé les installations de gestion de l'énergie qui enregistrent les données d'émissions pour la conformité tarifaire.[4]European Commission, "Carbon Border Adjustment Mechanism," ec.europa.eu Le Moyen-Orient, avec une part de 4 %, oriente ses dépenses vers la surveillance à distance pour le pétrole et le gaz, illustrée par les déploiements en amont de Saudi Aramco. L'Afrique, à 2 %, affiche des gains précoces dans les usines automobiles sud-africaines et les transformateurs alimentaires nigérians, bien que les lacunes en infrastructure et les pénuries de compétences limitent l'échelle.

Paysage concurrentiel

Le marché de l'Industrie 4.0 est modérément concentré, les dix premiers fournisseurs représentant une part majeure des revenus combinés de 2025, sans qu'aucun ne dépasse 8 %. Siemens, ABB et Schneider Electric intègrent l'inférence d'IA en périphérie dans les automates programmables, contrant les hyperscalers qui regroupent l'IoT avec l'analyse. Siemens a déposé 1 200 brevets d'IA industrielle et de jumeaux numériques en 2024, la plupart dans cette catégorie, signalant un fossé de propriété intellectuelle. Les startups ciblant les retrofits d'actifs existants ont levé 180 millions USD en 2025 pour déployer des capteurs de vibration sans fil et des diagnostics cloud, contournant les coûts élevés de remplacement des équipements.

Des opportunités de croissance émergent là où la pénétration de l'automatisation était traditionnellement faible. Les transformateurs alimentaires, n'automatisant que 22 % des tâches en 2024, déploient désormais des systèmes de vision pour répondre aux mandats de traçabilité De la ferme à la table de l'Union européenne. Les entreprises pharmaceutiques adoptent la blockchain pour les chaînes d'approvisionnement des essais cliniques, améliorant le respect des protocoles de 30 %. La convergence des normes remodèle également la concurrence ; en septembre 2025, 4 500 fournisseurs avaient adopté l'architecture unifiée OPC, réduisant les coûts d'intégration multi-fournisseurs. Les alliances stratégiques abondent ; Rockwell Automation et Microsoft intègrent désormais les services Azure AI dans FactoryTalk, permettant l'apprentissage automatique sur le plancher d'usine sans expertise en science des données.

À mesure que les hyperscalers approfondissent leur spécialisation verticale et que les acteurs historiques de l'automatisation pivotent vers le logiciel, les pipelines d'acquisitions s'intensifient. Siemens a acquis Altair Engineering pour 10,6 milliards USD en octobre 2025 pour consolider la simulation et l'analyse, défiant Dassault Systemes SE et PTC Inc. sur les contrats de jumeaux numériques à haute valeur ajoutée. ABB a racheté ASTI Mobile Robotics pour 200 millions USD, s'étendant à l'intralogistique autonome. Le lancement de l'automatisation définie par logiciel de Schneider Electric démontre le pivot du matériel propriétaire vers la logique de contrôle agnostique aux fournisseurs. Le marché de l'Industrie 4.0 continue de récompenser les entreprises qui orchestrent matériel, logiciel et services en piles intégrées et conformes aux normes.

Leaders du marché de l'Industrie 4.0

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Siemens a annoncé un plan de 2 milliards EUR (2,26 milliards USD) pour étendre son portefeuille de logiciels pour les industries numériques, incluant l'acquisition d'Altair Engineering pour 10,6 milliards USD.

- Septembre 2025 : ABB a finalisé l'acquisition d'ASTI Mobile Robotics pour 200 millions USD, ajoutant des robots mobiles autonomes à sa gamme.

- Août 2025 : Schneider Electric a lancé EcoStruxure Automation Expert 2.0, une plateforme de contrôle agnostique aux fournisseurs avec 150 adoptants précoces.

- Juillet 2025 : Rockwell Automation et NVIDIA ont intégré l'inspection visuelle basée sur l'IA dans FactoryTalk, atteignant une précision de détection des défauts de 99,7 %.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'Industrie 4.0 comme la valeur des équipements, des plateformes logicielles et des services associés qui numérisent les opérations en atelier de production et dans la chaîne d'approvisionnement grâce à l'IoT industriel, à la robotique, à l'analytique IA/ML, aux jumeaux numériques, à la blockchain, à la réalité étendue et à la fabrication additive. Les revenus sont comptabilisés uniquement lorsque la technologie est déployée dans des environnements de production ou de logistique ; les preuves de concept pilotes sont comptabilisées une fois commercialisées.

Exclusion du périmètre : les projets de modernisation informatique pure qui n'interfèrent jamais avec les couches de technologie opérationnelle sont exclus de ce marché.

Aperçu de la segmentation

- Par type de technologie

- Robotique industrielle

- Internet industriel des objets (IIoT)

- Intelligence artificielle et apprentissage automatique

- Blockchain

- Réalité étendue (RA/RV/RM)

- Jumeaux numériques

- Impression 3D / Fabrication additive

- Calcul en périphérie et 5G privé

- Par composant

- Matériel

- Logiciels / Plateformes

- Services (intégration, conseil, support)

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par secteur d'utilisation final

- Fabrication discrète

- Automobile

- Pétrole et gaz

- Énergie et services publics

- Électronique et fonderie de semi-conducteurs

- Agroalimentaire

- Aérospatiale et défense

- Soins de santé et pharmacie

- Logistique et entreposage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété le travail documentaire par des entretiens et des enquêtes auprès de responsables d'usines, d'intégrateurs de systèmes d'automatisation, d'éditeurs de logiciels industriels et d'organismes de politique régionale en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les taux de pénétration, les budgets de modernisation typiques et les obstacles aux prévisions tels que les délais d'approvisionnement en puces et les responsabilités en matière de cybersécurité.

Recherche documentaire

Nous commençons par une analyse documentaire étendue qui s'appuie sur des statistiques structurées provenant de sources publiques de premier rang telles que la Fédération internationale de robotique, les séries de valeur ajoutée industrielle de la Banque mondiale, le PRODCOM d'Eurostat, l'Annual Survey of Manufactures du United States Census, et les codes commerciaux WTO pour les contrôleurs industriels. Les rapports 10-K des entreprises, les présentations aux investisseurs et certaines familles de brevets issues de Questel révèlent la vitesse d'adoption et les inflexions de prix pour les capteurs, les cobots et les poudres d'impression 3D.

Ensuite, nos analystes recoupent les journaux d'expédition de Volza, les attributions de contrats signalées par Tenders Info et les suivis de politiques régionales (par exemple, la « Industrie 4.0 Plattform » allemande) pour évaluer les dépenses de modernisation brownfield. Ces sources établissent des références pour les volumes unitaires, les prix de vente moyens et le taux de renouvellement de la base installée. Cette liste est indicative ; de nombreuses publications et bases de données supplémentaires ont été exploitées pour affiner les hypothèses et combler les lacunes en matière de données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production manufacturière mondiale en un pool de dépenses adressables pour l'Industrie 4.0, qui est ensuite aligné sur les courbes d'adoption au niveau technologique. Des vérifications ascendantes sélectives, des agrégations de fournisseurs et des échantillons ASP × volume par canal, sont appliquées pour calibrer les totaux avant validation. Les variables clés comprennent la densité de robots industriels pour 10 000 travailleurs, les expéditions de nœuds IIoT, les ASP des chipsets d'IA en périphérie, la consommation de poudres pour la fabrication additive et les ratios CAPEX des usines intelligentes. Les projections sur cinq ans utilisent une régression multivariée qui combine les tendances du PMI manufacturier, les perspectives de CAPEX des entreprises et les pipelines d'incitations gouvernementales, avec des coefficients examinés par nos experts primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen par les pairs en trois niveaux, de tests de variance par rapport à des indicateurs macro et micro externes, et de rappels d'anomalies auprès des répondants experts. Mordor actualise chaque jeu de données annuellement, en publiant des amendements en cours de cycle lorsque des événements significatifs — tels que des incitations fiscales majeures ou des chocs d'approvisionnement — modifient les séries sous-jacentes.

Pourquoi la référence Industrie 4.0 de Mordor est la boussole fiable

Les estimations publiées varient, principalement parce que les entreprises intègrent l'IoT grand public, les services informatiques génériques ou les outils d'analytique autonomes dans leurs totaux, et parce que les fréquences de mise à jour vont du trimestriel aux cycles pluriannuels.

Les principaux facteurs d'écart comprennent l'inclusion différente des projets pilotes, des déflateurs ASP divergents et la question de savoir si les services liés aux mises à niveau SCADA héritées sont comptabilisés. Le cadrage rigoureux des limites de Mordor, la reconstruction annuelle du modèle et la validation sous double angle éliminent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 260,4 Md USD (2025) | Mordor Intelligence | - |

| 190,9 Md USD (2025) | Global Consultancy A | Exclut les services gérés et les logiciels de jumeaux numériques ; utilise des références ASP inférieures |

| 200,1 Md USD (2024) | Trade Publication B | Ne comptabilise que le matériel ; ajuste les devises aux taux fixes de 2021 |

| 551,7 Md USD (2024) | Research Boutique C | Ajoute les dépenses génériques en cloud et en analytique d'entreprise ; aucun filtre de taux d'adoption |

Ces comparaisons montrent comment l'étendue du périmètre, les hypothèses de prix et le calendrier des mises à jour modifient les totaux. En ancrant les chiffres à des limites claires de technologie opérationnelle et en retestant régulièrement les données d'entrée, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'Industrie 4.0 d'ici 2031 ?

Il est prévu qu'il atteigne 790,29 milliards USD, progressant à un CAGR de 20,26 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 21,18 %, soutenue par des programmes de subventions à grande échelle en Chine et en Inde.

Pourquoi les technologies blockchain gagnent-elles du terrain dans la fabrication ?

Les réglementations pharmaceutiques et automobiles exigent désormais une traçabilité immuable, entraînant une perspective de croissance annuelle de 22,81 % pour les cas d'usage de la blockchain.

Comment les PME surmontent-elles les coûts initiaux élevés des outils numériques ?

Les logiciels par abonnement, les bons gouvernementaux et les modèles de déploiement cloud ont réduit l'investissement initial jusqu'à 60 %.

Quel est le principal obstacle à l'adoption de l'Industrie 4.0 parmi les fournisseurs de plus petite taille ?

Des délais de retour sur investissement incertains, dépassant souvent cinq ans, dissuadent les entreprises de rang 2 et rang 3 à trésorerie limitée.

Dernière mise à jour de la page le: