Taille et part du marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

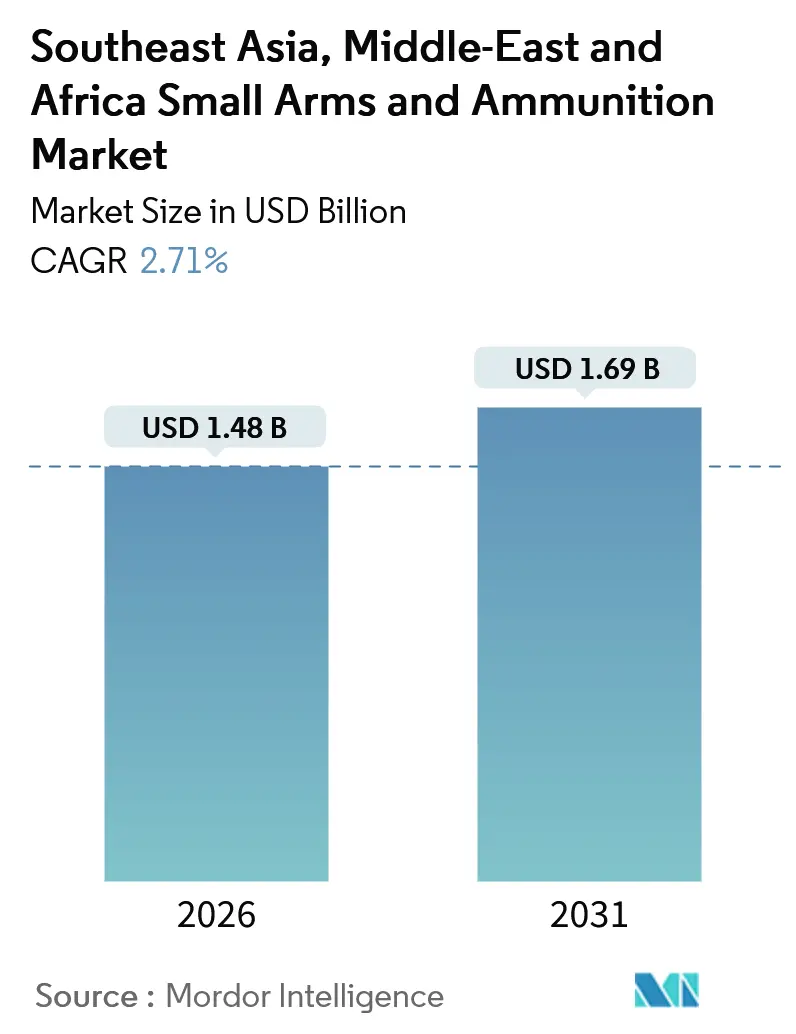

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.71% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie du Sud-Est |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique par Mordor Intelligence

Le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique était évalué à 1,48 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031, enregistrant un CAGR de 2,71 %. Le marché est porté par les opérations continues de lutte contre le terrorisme, les initiatives de modernisation de la défense et les mandats de contenu local, qui soutiennent une demande soutenue. Toutefois, les fluctuations des prix du pétrole et les difficultés liées aux licences affectent les cycles annuels de passation de marchés.

Les acheteurs régionaux adoptent de plus en plus les cartouches de 6,8 millimètres de nouvelle génération, les plateformes de fusils modulaires et les cartouches à étui en polymère afin de réduire le poids logistique. Les gouvernements du Golfe et de l'ASEAN utilisent des clauses de compensation pour établir des installations de fabrication en coentreprise plus proches des utilisateurs finaux. La concurrence sur le marché passe de stratégies axées sur les prix à des capacités telles que le transfert de technologie, la traçabilité par numéro de série et un support après-vente efficace.

Les fournisseurs disposant de partenariats établis dans le pays, tels que PT Pindad, Singapore Technologies Engineering et Saudi Arabian Military Industries, sont mieux positionnés sur le marché. En revanche, les fournisseurs qui s'appuient uniquement sur les importations font face à des procédures d'approbation prolongées en raison des exigences d'audit du Programme d'action des Nations Unies. Par ailleurs, les entreprises de sécurité privée protégeant les pipelines et les terminaux de GNL représentent un segment de marché de niche mais en pleine croissance, avec une demande pour des armes durables capables de résister à des conditions environnementales difficiles telles que le sable, le sel et l'humidité tropicale.

Principaux enseignements du rapport

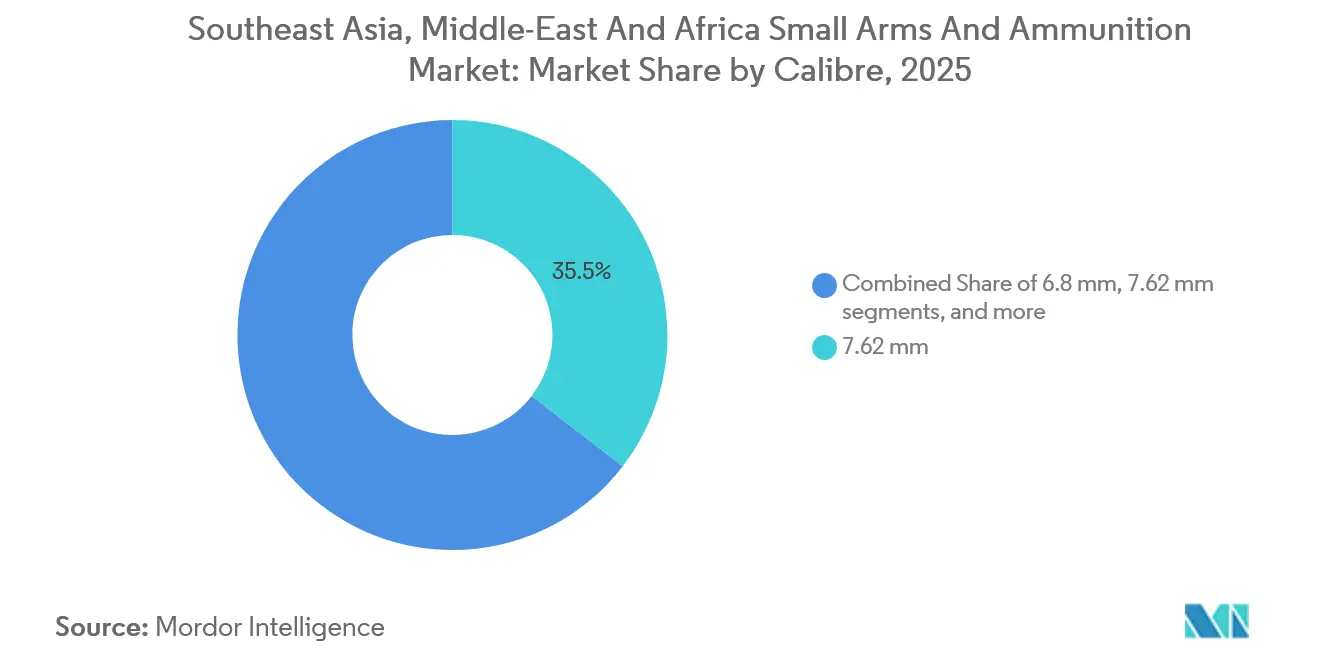

Par calibre, les cartouches de 7,62 millimètres ont représenté 35,45 % de la part de marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique en 2025, tandis que les cartouches de 6,8 millimètres progressent à un CAGR de 4,16 % jusqu'en 2031.

Par plateforme d'armement, les fusils ont contribué à hauteur de 39,65 % des revenus de 2025, tandis que les pistolets-mitrailleurs ont enregistré la croissance la plus rapide avec un CAGR de 3,23 % jusqu'en 2031.

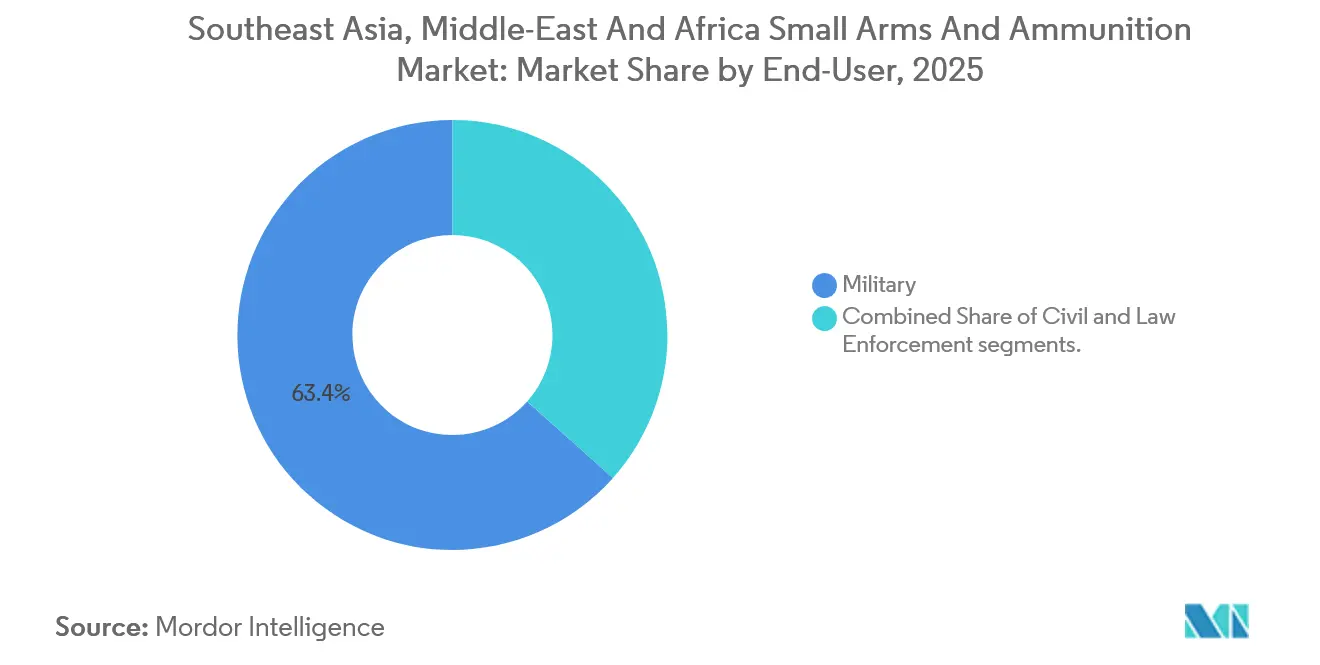

Par utilisateur final, les clients militaires ont capté 63,41 % des ventes de 2025, tandis que la demande des forces de l'ordre s'étend à un CAGR de 3,11 %, portée par les mises à niveau de la sécurité urbaine.

Par géographie, le Moyen-Orient a représenté 40,47 % du chiffre d'affaires de 2025 ; l'Afrique devrait afficher la croissance la plus rapide avec un CAGR de 4,01 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des achats liés à la lutte contre le terrorisme et à la sécurité intérieure | +0.60% | Philippines, Indonésie, Arabie Saoudite, Émirats Arabes Unis, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Programmes de modernisation militaire en Asie du Sud-Est et dans le Conseil de coopération du Golfe | +0.50% | Nations de l'ASEAN, États membres du Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Hausse de la possession civile d'armes à feu et de la demande liée aux sports de tir | +0.20% | Émirats Arabes Unis, Arabie Saoudite, Singapour, Malaisie | Long terme (≥ 4 ans) |

| Politiques de compensation et de localisation stimulant la production régionale | +0.40% | Arabie Saoudite, Émirats Arabes Unis, Indonésie, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Croissance des entreprises de sécurité privée protégeant les actifs énergétiques | +0.30% | Installations pétrolières du Conseil de coopération du Golfe, Nigéria, Angola | Court terme (≤ 2 ans) |

| Ventes de munitions sur le marché gris facilitées par le commerce électronique | +0.10% | Concentrées en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des achats liés à la lutte contre le terrorisme et à la sécurité intérieure

La violence des groupes armés et la criminalité transfrontalière continuent d'accélérer les achats sur le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique. La Police Nationale des Philippines a signé des contrats de 21,5 millions USD en 2024 pour des pistolets et des carabines afin de contrer les attaques d'Abu Sayyaf, et la Brimob indonésienne a augmenté ses stocks de fusils de 15 % en 2025 pour faire face aux séparatistes en Papouasie.[1]Reuters Staff, "Approvisionnement indonésien en matière de lutte contre le terrorisme," reuters.com Le Ministère de l'Intérieur d'Arabie Saoudite a acheté plus de 12 000 fusils d'assaut en 2025 après des incursions de drones en provenance du Yémen. Le Kenya a emboîté le pas avec 8 500 fusils pour les patrouilles frontalières, soulignant le pivot vers des armes compactes à déploiement rapide équipées de silencieux et de rails modulaires. Ces achats soulignent l'accent croissant mis sur le renforcement de la sécurité intérieure et des capacités de lutte contre le terrorisme dans la région.

Programmes de modernisation militaire en Asie du Sud-Est et dans le Conseil de coopération du Golfe

Les livres blancs de défense des États membres du Conseil de coopération du Golfe et de l'ASEAN orientent les dépenses vers des optiques performantes, des silencieux et des calibres modulaires qui étendent la portée effective. Les Émirats Arabes Unis ont alloué 450 millions USD en 2024 pour adopter des systèmes de 6,8 millimètres, offrant une portée supérieure de 30 %, en écho à la logique de l'arme de combat de nouvelle génération de l'armée américaine. Singapour a passé une commande de 18 000 fusils auprès de ST Engineering en 2025, et la Malaisie a consacré 180 millions USD à des munitions co-produites d'ici 2028, récompensant les fournisseurs intégrant des clauses de transfert de technologie. Ces efforts de modernisation reflètent un changement stratégique vers des armements avancés et des accords de production collaborative visant à renforcer les capacités militaires.

Hausse de la possession civile d'armes à feu et de la demande liée aux sports de tir

Le segment grand public du marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique, bien que modeste, bénéficie de marges élevées. Les Émirats Arabes Unis ont délivré 12 400 nouvelles licences en 2025 dans le cadre de règles simplifiées, soit une hausse de 22 % par rapport à l'année précédente.[2]Ministère de l'Intérieur des Émirats Arabes Unis, "Statistiques sur les licences civiles d'armes à feu 2025," moi.gov.ae L'Arabie Saoudite a accordé 8 700 permis civils en 2024, tandis que la fédération malaisienne de sports de tir a enregistré 18 % de membres supplémentaires en 2025. Les munitions à douilles en laiton haut de gamme et les projectiles de précision commandent des primes de prix, attirant des fournisseurs désireux de nouer des partenariats avec des chaînes de distribution. L'intérêt croissant pour les sports de tir et la possession civile d'armes à feu crée un marché de niche mais rentable pour les fournisseurs dans la région.

Politiques de compensation et de localisation stimulant la production régionale

La localisation détermine les attributions de marchés. L'Arabie Saoudite a atteint 24,89 % de localisation des dépenses de défense en 2024 et vise 50 % d'ici 2030, ce qui a conduit à l'établissement d'une usine en coentreprise avec Rheinmetall d'une valeur de 580 millions USD, inaugurée en 2025. L'Indonésie impose une règle de 35 % de contenu local, qui a conduit PT Pindad à obtenir une licence sur les procédés de FN Herstal. La loi de la République des Philippines n° 12024 exige 10 % de réinvestissement local, ce qui a incité Israel Weapon Industries à ouvrir une ligne de forgeage de canons en 2025. De telles politiques récompensent les coentreprises bien établies tout en décourageant les candidats qui ne s'appuient que sur les importations. Ces initiatives reconfigurent le paysage concurrentiel en privilégiant la production locale et les accords de transfert de technologie.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rigueur des licences d'importation et de la certification des utilisateurs finaux | -0.40% | Asie du Sud-Est, Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité budgétaire liée aux prix du pétrole dans les États de la zone Moyen-Orient et Afrique | -0.50% | États membres du Conseil de coopération du Golfe, économies africaines dépendantes du pétrole | Court terme (≤ 2 ans) |

| Préoccupations relatives au trafic illicite entraînant un renforcement de la traçabilité | -0.20% | Sahel, Corne de l'Afrique, corridors maritimes d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Transition vers des options non létales de contrôle des foules à énergie dirigée | -0.10% | Centres urbains au Moyen-Orient et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rigueur des licences d'importation et de la certification des utilisateurs finaux

Les cadres des Nations Unies imposent aux importateurs de vérifier les utilisateurs finaux, prolongeant les cycles de passation de marchés sur le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique jusqu'à neuf mois. La loi sur les armes et les explosifs de Singapour a retardé trois contrats de munitions en 2025, et les règles de marquage des ISACS contraignent les petites usines qui ne peuvent pas financer des équipes de conformité. Si les opérateurs historiques absorbent ces coûts, les fournisseurs opportunistes se retirent, réduisant la pression concurrentielle sur les prix. L'environnement réglementaire devient de plus en plus rigoureux, affectant le rythme et le coût des processus de passation de marchés dans la région.

Volatilité budgétaire liée aux prix du pétrole dans les États de la zone Moyen-Orient et Afrique

Les dépenses de défense suivent les prix du Brent, qui sont passés de 82 USD en 2024 à 75 USD à mi-2025, poussant l'Arabie Saoudite à reporter un appel d'offres portant sur 25 000 fusils et le Nigéria à réduire ses dotations de défense 2025 de 12 %.[3]RAND Corporation, "Volatilité du budget de défense au Moyen-Orient," rand.org Les fournisseurs répondent avec des conditions de paiement flexibles et des offres de troc liées aux cargaisons de pétrole brut, mais l'incertitude sur la comptabilisation des revenus pèse sur les fabricants cotés. La volatilité des prix du pétrole continue d'influencer les budgets de défense, créant des défis pour les gouvernements comme pour les fournisseurs dans le maintien de plans d'approvisionnement cohérents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par calibre : Les cartouches intermédiaires cèdent la place à la balistique de nouvelle génération

Le segment des 7,62 millimètres a représenté 35,45 % des ventes de 2025, porté par les stocks AK hérités. Toutefois, les financements sont de plus en plus orientés vers des calibres compatibles avec les normes occidentales. Par exemple, l'Indonésie a commandé 42 millions de cartouches 7,62×39 millimètres en 2024 mais n'a alloué que 18 % de son budget 2025-2029 pour les armes légères à ce calibre. En revanche, les munitions de 6,8 millimètres devraient croître à un CAGR de 4,16 %, le plus élevé du marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique, à la suite de tests de combat américains démontrant une létalité supérieure de 20 % à 600 mètres. Le calibre de 5,56 millimètres reste essentiel, comme en témoigne la commande malaisienne de 28 millions de cartouches en 2025, tandis que les stocks de 9 millimètres s'étoffent parallèlement à la modernisation des armes de poing des forces de police. Les calibres de niche tels que le .338 Lapua Magnum attirent les unités des forces spéciales mais contribuent de manière minimale aux revenus globaux.

Le marché bénéficie de la diversification des calibres, les utilisateurs finaux recherchant à la fois la compatibilité ascendante et une balistique avancée. Les fournisseurs proposent des fusils modulaires pouvant accepter des cartouches de 5,56 mm, 6,8 mm et 7,62 mm par simple échange de canons, réduisant ainsi les coûts de cycle de vie et simplifiant la logistique. Par ailleurs, les progrès de la technologie des étuis en polymère promettent des réductions de poids de 30 à 40 %, permettant aux soldats de porter davantage de munitions sans dépasser les limites de charge.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par plateforme d'armement : Les impératifs des opérations rapprochées reconfigurent les priorités d'approvisionnement

Les fusils ont généré 39,65 % des revenus de 2025 ; cependant, les stratégies d'opérations urbaines accélèrent la demande de pistolets-mitrailleurs, dont la croissance est projetée à un CAGR de 3,23 % jusqu'en 2031. Par exemple, la Garde présidentielle des Émirats Arabes Unis a acquis 4 200 FN P90 en 2025 pour la protection des personnalités, tandis que la Brimob indonésienne a acquis près de 2 800 MP5 en 2024. Les pistolets sont également très demandés, les forces de police se standardisant sur des pistolets semi-automatiques à grande capacité ; par exemple, Singapour a commandé 8 500 SIG P226 en 2024. Les mitrailleuses légères et les fusils de chasse continuent de remplir des rôles spécialisés, tels que le tir de suppression et le contrôle des émeutes, avec des cycles de remplacement plus courts dans les unités à forte cadence opérationnelle soutenant une demande régulière.

Les priorités d'approvisionnement sur les marchés des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique mettent désormais l'accent sur la modularité, les finitions résistantes à la corrosion et la compatibilité avec les silencieux plutôt que sur la vitesse initiale maximale. Les fournisseurs capables d'intégrer des optiques avancées et des capteurs d'entraînement compatibles Bluetooth commandent des prix premium.

Par utilisateur final : La modernisation des forces de l'ordre réduit l'écart entre le secteur militaire et le secteur civil

Les organisations militaires ont représenté 63,41 % des dépenses de 2025, mais les agences des forces de l'ordre connaissent des taux de croissance plus élevés. Par exemple, la Police Nationale des Philippines a alloué 86 millions USD aux armes légères jusqu'en 2026, tandis que les Forces de Sécurité Spéciales d'Arabie Saoudite ont déployé 12 500 nouvelles carabines en 2025, dotées de capacités auparavant réservées aux unités des forces spéciales. Les acheteurs civils restent un segment de niche mais rentable, soutenu par les initiatives de tir récréatif du Golfe liées aux efforts de diversification économique.

Alors que les troubles urbains et la criminalité organisée brouillent de plus en plus les frontières traditionnelles de la défense, les ministères de l'Intérieur exigent une fiabilité de niveau militaire dans les armes de police. Cette tendance pousse les fabricants de munitions à produire à la fois des cartouches de 9 mm optimisées pour le contrôle des foules et des cartouches de 5,56 mm perforantes, élargissant ainsi leurs portefeuilles de produits et stabilisant les cadences de production.

Analyse géographique

Le Moyen-Orient a représenté 40,47 % des revenus de 2025 sur le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique, soutenu par les initiatives de localisation de Vision 2030 qui orientent les budgets vers la production nationale. Par exemple, l'usine Rheinmetall-SAMI, lancée en 2025 avec une capacité annuelle de 120 millions de cartouches, a réduit les importations de cartouches de 35 %. Le programme de remplacement de fusils des Émirats Arabes Unis d'un montant de 450 millions USD souligne l'accent mis par la région sur les plateformes de nouvelle génération. Dans le même temps, Oman a attribué un contrat de 18 millions de cartouches à un producteur local en 2025, renforçant ainsi son autonomie. Cependant, les fluctuations des prix du pétrole brut impactent directement les volumes de commandes, incitant les fournisseurs à proposer des options de paiement différé.

Les défis géographiques et les menaces insurrectionnelles de l'Asie du Sud-Est nécessitent la distribution de stocks. Citons par exemple l'achat par l'Indonésie de 22 000 fusils pour les unités de Papouasie, les contrats philippins de pistolets et de carabines d'un montant de 1,2 milliard PHP, et la commande singapourienne de 18 000 fusils SAR 21 Mk2. Si les stratégies d'approvisionnement varient, l'accent est mis sur des armes légères et prêtes à recevoir des optiques. Les politiques de compensation, telles que la règle indonésienne de 35 % de contenu local et le Programme de collaboration industrielle malaisien, influencent les décisions d'approvisionnement, créant des barrières à l'entrée sur le marché pour certains fournisseurs.

L'Afrique devrait connaître la croissance la plus rapide, avec un CAGR de 4,01 % jusqu'en 2031. Le Kenya a augmenté ses stocks de fusils de police de 8 500 unités en 2024 et a doublé ses plans de production d'usines de munitions pour soutenir les exportations régionales. Le Nigéria a mis en service une ligne de production de 12 millions de cartouches à Kaduna en 2024 mais n'a atteint que 60 % de sa capacité en raison de problèmes de contrôle qualité, soulignant l'écart entre les ambitions politiques et l'exécution opérationnelle. Entre-temps, le contrat de 2025 de Denel avec l'armée sud-africaine démontre que les acteurs établis peuvent encore décrocher des contrats malgré des défis de restructuration.

Paysage concurrentiel

Le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique est modérément fragmenté, les cinq plus grands fournisseurs représentant environ 38 % des revenus combinés. Les politiques de localisation ont conduit à la création d'usines en coentreprise, créant des mini-oligopoles spécifiques à chaque pays. Par exemple, SAMI et Rheinmetall en Arabie Saoudite, ST Engineering dans l'ensemble de l'ASEAN et PT Pindad en Indonésie bénéficient du statut de soumissionnaire privilégié en vertu des réglementations nationales sur le contenu local. Citons comme exemples l'exportation par PT Pindad de 12 000 fusils aux Philippines en 2024 et l'acquisition par ST Engineering d'une participation de 51 % dans un distributeur malaisien en 2025, illustrant comment les opérateurs historiques capitalisent sur la proximité et l'alignement des politiques pour décrocher des contrats.

Les efforts d'innovation actuels se concentrent sur les fusils convertibles en calibre, les munitions à étui en polymère et les optiques innovantes. FN Herstal a lancé le système FN EVOLYS en 2024, avec des échanges de calibre sans outil, qui a suscité l'intérêt de la Garde Nationale d'Arabie Saoudite et de l'unité d'action spéciale de la police malaisienne. Les fabricants turcs MKEK et Sarsilmaz proposent des prix jusqu'à 30 % inférieurs à ceux des concurrents occidentaux, tout en respectant les normes de marquage des ISACS, leur permettant de sécuriser une vente de 15 000 fusils au Niger en 2024. Cependant, les fournisseurs sans installations de production régionales ou infrastructure de conformité font face à des défis, notamment des marges réduites en raison des coûts d'audit et des cycles d'appel d'offres prolongés.

Principaux acteurs du secteur des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique

Singapore Technologies Engineering Ltd.

PT Pindad

Saudi Arabian Military Industries (SAMI)

Israel Weapon Industries (IWI) Ltd.

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Saudi Arabian Military Industries (SAMI) et Rheinmetall ont lancé la production à pleine échelle dans leur usine de munitions spécialisée à Al-Kharj. L'installation a atteint son objectif de production initial de 120 millions de cartouches par an, en se concentrant sur les cartouches de 5,56 mm et 7,62 mm, essentielles aux opérations militaires avec armes légères. En tant qu'initiative de localisation de la défense la plus importante dans le cadre de Vision 2030, l'usine devrait réduire la dépendance de l'Arabie Saoudite aux importations européennes de munitions d'environ 35 %. Ce développement s'inscrit dans l'objectif du Royaume de localiser 50 % des dépenses militaires d'ici 2030, avec des taux de localisation d'environ 24,9 % à fin 2025.

- Janvier 2026 : Le Ministère de la Défense d'Israël et les Forces de Défense Israéliennes ont achevé la distribution de milliers de fusils ARAD produits par Israel Weapon Industries aux équipes d'intervention rapide à travers le pays. Le déploiement marque l'achèvement d'un programme d'approvisionnement axé sur des systèmes de défense standardisés et produits localement. L'ARAD a été développé pour les professionnels des forces spéciales et des forces de l'ordre opérant dans des conditions exigeantes et repose sur une plateforme AR avancée. Le fusil de 5,56 mm est doté d'un fonctionnement par piston à course courte, de commandes entièrement ambidextres, d'un canon forgé au marteau à flottaison libre et de rails intégrés pour accueillir optiques et accessoires.

Périmètre du rapport sur le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique

Les armes légères et les munitions englobent les armes à feu portatives et leurs cartouches correspondantes conçues pour répondre aux besoins de défense, des forces de l'ordre et de sécurité civile en Asie du Sud-Est, au Moyen-Orient et en Afrique. L'étude couvre l'approvisionnement, la production et la distribution de fusils, pistolets, pistolets-mitrailleurs, mitrailleuses légères, fusils de chasse et munitions dans des calibres allant de 5,56 mm à 12,7 mm, au service des forces militaires, des agences des forces de l'ordre, des contractants de sécurité privée et des utilisateurs civils licenciés. Le marché comprend également la maintenance au niveau des composants, la fabrication localisée dans le cadre d'accords de compensation et les arrangements de transfert de technologie entre les fabricants d'équipements d'origine étrangers et les usines d'armement nationales appartenant à l'État dans la région.

Le marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique est segmenté par calibre, plateforme d'armement, utilisateur final et géographie. Par calibre, le marché est segmenté en 5,56 mm, 6,8 mm, 7,62 mm, 9 mm, 12,7 mm et autres calibres. Par plateforme d'armement, le marché est segmenté en pistolets, fusils, mitrailleuses légères, pistolets-mitrailleurs et fusils de chasse. Par utilisateur final, le marché est segmenté en segments civil, forces de l'ordre et militaire. Par géographie, le marché est segmenté en Asie du Sud-Est (comprenant l'Indonésie, la Malaisie, les Philippines, Singapour et le reste de l'Asie du Sud-Est), le Moyen-Orient (comprenant les Émirats Arabes Unis, l'Arabie Saoudite et le reste du Moyen-Orient) et l'Afrique (comprenant l'Afrique du Sud et le reste de l'Afrique). La taille et les prévisions du marché ont été fournies en valeur (milliards USD) pour tous les segments susmentionnés.

| 5,56 mm |

| 6,8 mm |

| 7,62 mm |

| 9 mm |

| 12,7 mm |

| Autres calibres |

| Pistolets |

| Fusils |

| Mitrailleuses légères (MLL) |

| Pistolets-mitrailleurs (PM) |

| Fusils de chasse |

| Civil |

| Forces de l'ordre |

| Militaire |

| Asie du Sud-Est | Indonésie | |

| Malaisie | ||

| Philippines | ||

| Singapour | ||

| Reste de l'Asie du Sud-Est | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par calibre | 5,56 mm | ||

| 6,8 mm | |||

| 7,62 mm | |||

| 9 mm | |||

| 12,7 mm | |||

| Autres calibres | |||

| Par plateforme d'armement | Pistolets | ||

| Fusils | |||

| Mitrailleuses légères (MLL) | |||

| Pistolets-mitrailleurs (PM) | |||

| Fusils de chasse | |||

| Par utilisateur final | Civil | ||

| Forces de l'ordre | |||

| Militaire | |||

| Par géographie | Asie du Sud-Est | Indonésie | |

| Malaisie | |||

| Philippines | |||

| Singapour | |||

| Reste de l'Asie du Sud-Est | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des armes légères et des munitions en Asie du Sud-Est, au Moyen-Orient et en Afrique ?

Le marché s'élevait à 1,48 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031, avec un CAGR de 2,71 %.

Quel calibre connaît la croissance la plus rapide dans les achats régionaux ?

Les munitions de 6,8 millimètres devraient se développer à un CAGR de 4,16 % alors que les armées recherchent des cartouches à plus longue portée et à plus grande pénétration.

Pourquoi les mandats de localisation sont-ils importants pour les fournisseurs ?

Des pays tels que l'Arabie Saoudite et l'Indonésie exigent jusqu'à 50 % de contenu local, de sorte que les fournisseurs étrangers doivent créer des usines en coentreprise ou risquent d'être exclus des appels d'offres.

Quel segment d'utilisateurs finaux gagne des parts le plus rapidement ?

Les agences des forces de l'ordre augmentent leurs achats à un CAGR de 3,11 % en raison de la montée des menaces à la sécurité urbaine.

Comment les fluctuations des prix du pétrole affectent-elles les achats de défense au Moyen-Orient et en Afrique ?

La baisse des prix du pétrole brut réduit les recettes gouvernementales, entraînant souvent le report des appels d'offres pour fusils et munitions ou la réduction des volumes de commandes annuelles.

Quelles technologies façonneront les futurs achats régionaux ?

Les fusils modulaires avec kits de conversion de calibre, les munitions à étui en polymère réduisant le poids et les optiques intelligentes intégrées à des calculateurs balistiques gagnent du terrain.

Dernière mise à jour de la page le: