Taille et part du marché des munitions de calibre moyen et grand en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

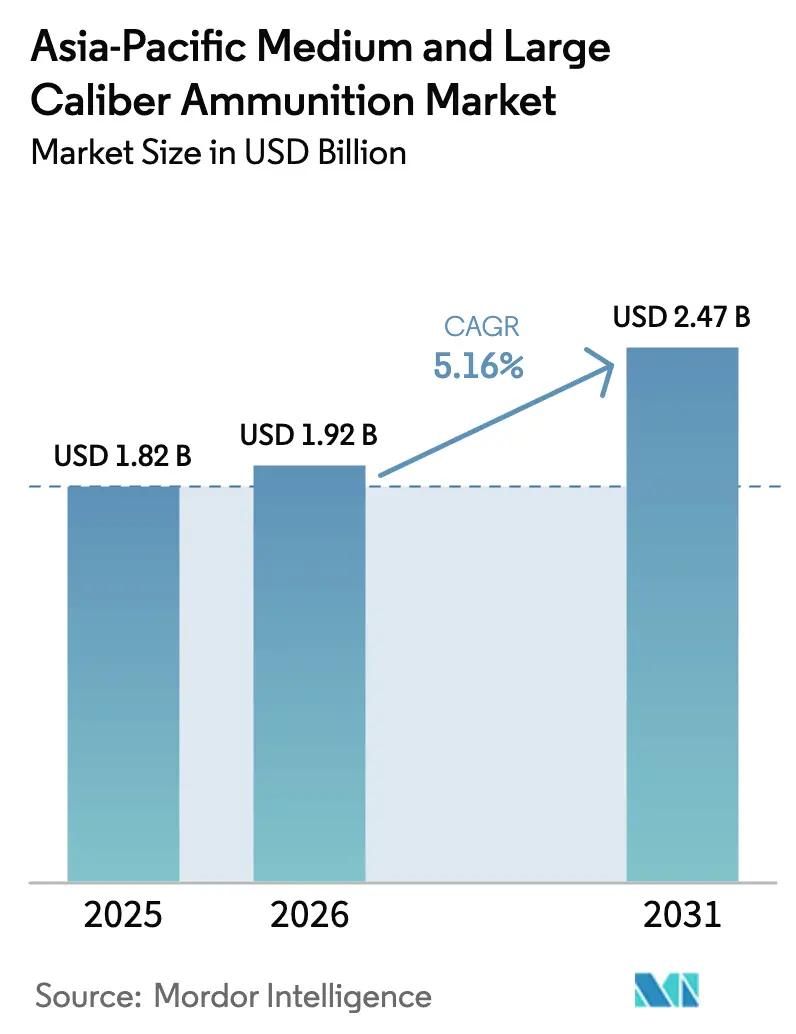

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions de calibre moyen et grand en Asie-Pacifique par Mordor Intelligence

La taille du marché des munitions de calibre moyen et grand en Asie-Pacifique devrait croître de 1,82 milliard USD en 2025 à 1,92 milliard USD en 2026 et est prévue pour atteindre 2,47 milliards USD d'ici 2031 à un CAGR de 5,16% sur la période 2026-2031. Cette croissance est portée par les programmes de réarmement dans des pays tels que le Japon, Taïwan, l'Inde et l'Australie, ainsi que par des initiatives visant à renforcer les capacités de production nationales, qui réduisent les délais de livraison et la dépendance aux pipelines de ventes militaires étrangères (FMS). Des facteurs tels que la modernisation navale rapide, l'intégration de systèmes de contrôle de tir assistés par l'IA, et les enseignements tirés des pénuries de munitions en Ukraine stimulent davantage la demande, en particulier pour les obus d'artillerie de 155 mm et les obus navals de 127 mm. Cependant, la hausse des prix du cuivre et du laiton augmente les coûts unitaires, tandis que les investissements émergents dans les systèmes à énergie dirigée constituent un défi potentiel à long terme en matière de substitution.

Points clés du rapport

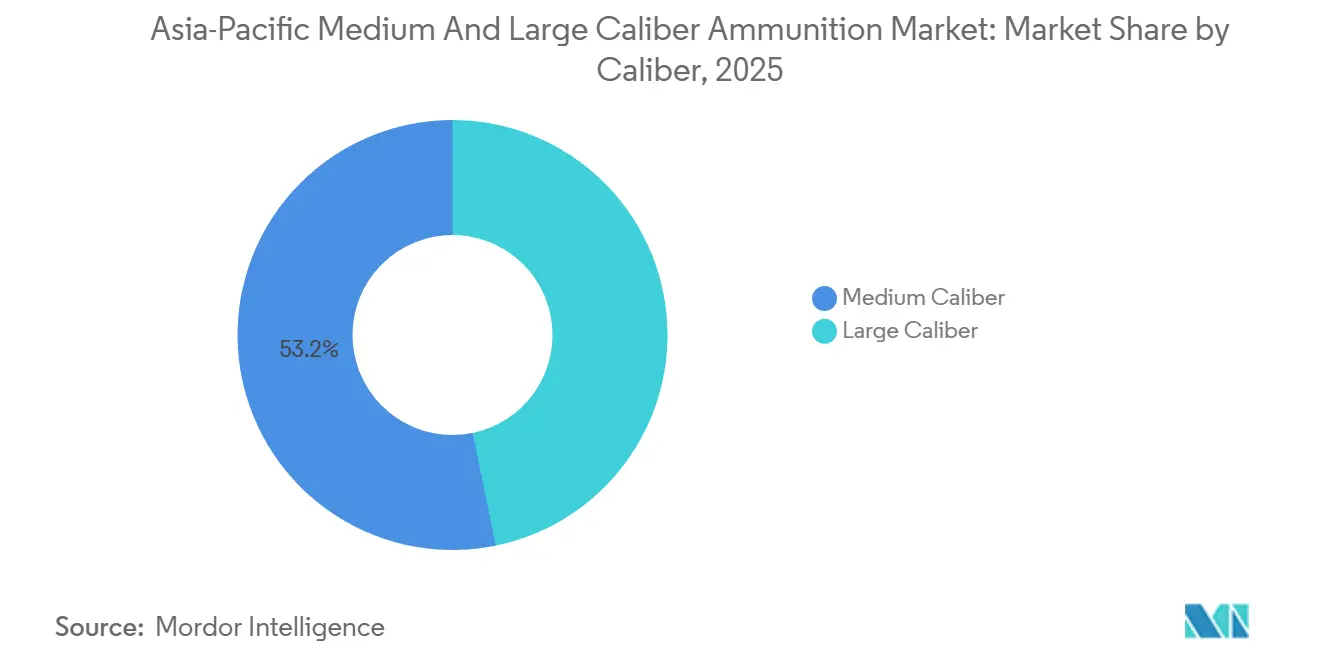

- Par calibre, le calibre moyen a dominé avec 53,23% de la part de marché des munitions de calibre moyen et grand en Asie-Pacifique en 2025, tandis que le calibre grand devrait progresser à un CAGR de 5,55% jusqu'en 2031.

- Par produit, les obus d'artillerie et mortiers ont représenté 38,95% du marché des munitions de calibre moyen et grand en Asie-Pacifique en 2025 ; les bombes aériennes et grenades devraient se développer à un CAGR de 6,04% entre 2026 et 2031.

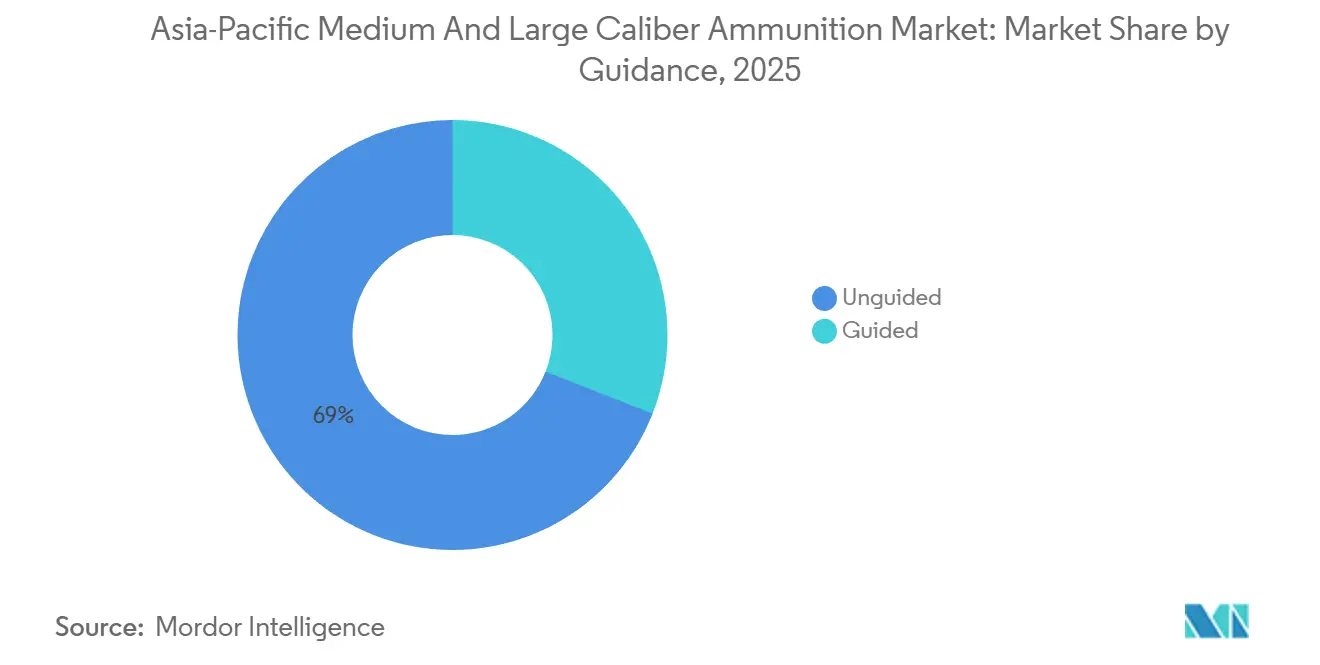

- Par guidage, les obus non guidés ont capturé une part de 69,04% en 2025, tandis que les munitions guidées sont prêtes à croître à un CAGR de 7,85% jusqu'en 2031.

- Par utilisateur final, le segment militaire détenait une part de 86,95% en 2025, tandis que le segment des forces de l'ordre devrait croître à un CAGR de 5,01% sur la même période.

- Par plateforme, les systèmes terrestres représentaient 56,93% des revenus de 2025, tandis que les plateformes aéroportées sont en voie d'atteindre un CAGR de 6,58% jusqu'en 2031.

- Par géographie, la Chine a dominé avec 33,49% des dépenses régionales en 2025, tandis que l'Inde est le marché à la croissance la plus rapide, avec un CAGR de 6,49% de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des munitions de calibre moyen et grand en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de réarmement 2026+ au sein des forces de défense indo-pacifiques | +1.20% | Japon, Corée du Sud, Taïwan, Philippines, Australie | Moyen terme (2-4 ans) |

| Essor de la production nationale et des pôles d'exportation | +1.00% | Inde, Corée du Sud, Australie, avec des retombées à l'exportation vers le Moyen-Orient et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Modernisation navale rapide stimulant les obus navals de 76-127 mm et 155 mm | +0.70% | Chine, Inde, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Les systèmes de contrôle de tir assistés par l'IA libèrent la demande d'obus « intelligents » | +0.60% | Mondial, avec adoption précoce en Inde, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Reconstitution des stocks après les enseignements du conflit en Ukraine | +0.50% | Mondial, en particulier Japon, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Besoin de niche pour les munitions à éclatement aérien anti-drones | +0.30% | Inde, Corée du Sud, Taïwan, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de réarmement 2026+ au sein des forces de défense indo-pacifiques

Le budget de défense record de Tokyo pour l'exercice fiscal 2025, s'élevant à 58 milliards USD, comprend des achats de munitions équivalents au total combiné des trois années précédentes. Cette ampleur oblige les fournisseurs à sécuriser des contrats de cuivre et de propergol deux ans à l'avance afin d'atténuer la volatilité du marché au comptant. La lettre FMS de Taïwan d'un montant de 11,1 milliards USD intègre des clauses de montée en puissance permettant des appels trimestriels, ce qui améliore la flexibilité mais complique la planification de la production pour les maîtres d'œuvre américains. La Corée du Sud a augmenté son objectif de réserve de guerre en obus de 155 mm de 125 000 unités pour 2025, convertissant l'expansion de capacité optionnelle de Poongsan en débit engagé. Les Philippines, participante en début de cycle, ont introduit des exigences de contenu local à hauteur de 40% pour les munitions des obusiers ATMOS, incitant le maître d'œuvre israélien Elbit à collaborer avec l'Arsenal gouvernemental détenu par l'État pour les opérations de remplissage. Dans ces nations, l'activité d'approvisionnement est concentrée sur la période 2026-2028, entraînant des heures supplémentaires et un taux d'utilisation des presses de forgeage supérieur à 95% de la capacité. Après 2028, les réapprovisionnements diminuent, mais les commandes de soutien maintiennent une activité de base. Cette visibilité pluriannuelle soutient une augmentation stable de 1,2 point du CAGR du marché des munitions de calibre moyen et grand en Asie-Pacifique.

Essor de la production nationale et des pôles d'exportation

Munitions India Limited (MIL) exploite six lignes de laminage à chaud pour les corps d'obus de 155 mm et a introduit la détection automatisée des défauts par ultrasons en 2025, entraînant une réduction de 30% des taux de rejet. Les exportations aux normes OTAN de Kalyani ont démontré la conformité aux normes rigoureuses d'acceptation par lot STANAG 4110, conduisant la Pologne à soumettre une demande de suivi pour 25 000 obus. Poongsan, en Corée du Sud, a doublé sa production d'étuis en laiton et a intégré verticalement la maintenance des presses d'extrusion pour minimiser les temps d'arrêt, une réponse stratégique à la volatilité élevée du cuivre au LME. L'usine de Benalla exploitée par Thales en Australie a sécurisé de l'énergie verte provenant d'une ferme solaire voisine, atténuant les pénalités liées à la tarification du carbone et renforçant les objectifs de souveraineté industrielle de Canberra. Collectivement, ces pôles réduisent les délais d'expédition et les risques liés à l'ITAR, contribuant à un gain structurel de 1 point à la trajectoire de croissance du marché des munitions de calibre moyen et grand en Asie-Pacifique.

Modernisation navale rapide stimulant les obus de 76-127 mm et 155 mm

Les frégates de classe Mogami du Japon utilisent des obus guidés Vulcano de 127 mm, permettant des missions d'attaque terrestre traditionnellement réservées aux missiles de croisière. Ce changement modifie les concepts opérationnels de la flotte et augmente les budgets consacrés aux munitions guidées de précision (PGM). Les destroyers KDX-III Batch II de la Corée du Sud intègrent des canons de 127 mm avec des radars de contrôle de tir avancés, améliorant la probabilité de toucher à des portées allant jusqu'à 100 km. Le projet Hunter-class de l'Australie a réalisé des économies de carburant de 400 tonnes en adoptant des obus de 127 mm plus légers, générant des commandes récurrentes pour des variantes à traînée réduite avec base-bleed. Les destroyers Type 055 de la Chine utilisent des obus à longue portée de 130 mm avec des options base-bleed et assistance par fusée, soutenant la demande intérieure et les variantes d'exportation pour le Pakistan. La marine indienne, traditionnellement dépendante des systèmes de 76 mm, prépare une demande d'information (RFI) pour des systèmes de 127 mm afin de s'aligner sur les doctrines de tir de surface à longue portée. Cette modernisation navale devrait contribuer à une augmentation de 0,7 point du CAGR du marché des munitions de calibre moyen et grand en Asie-Pacifique jusqu'en 2031.

Les systèmes de contrôle de tir assistés par l'IA libèrent la demande d'obus « intelligents »

La DRDO indienne utilise un jumeau numérique de son projectile de 155 mm pour simuler les contraintes en canon et la balistique externe sur 40 000 itérations, réduisant ainsi le temps de développement de huit mois et permettant la production d'obus intelligents à moins de 10 000 USD. Les kits de mise à niveau du K9 de la Corée du Sud comprennent des antennes GPS embarquées et des récepteurs GPS militaires chiffrés, permettant des fusées à correction de trajectoire en vol et améliorant l'efficacité au premier coup tout en réduisant les besoins logistiques. La Force terrestre d'autodéfense (GSDF) du Japon intègre des algorithmes d'apprentissage automatique dans les centres de direction de tir pour analyser les données météorologiques, les images de drones et les données historiques de dispersion, sélectionnant dynamiquement entre tirs guidés et non guidés pour une efficacité économique. L'armée australienne étudie des modèles d'IA pour recommander le mélange d'obus le plus rentable pour le succès des missions, permettant potentiellement d'économiser 35 millions USD en coûts du cycle de vie des munitions sur cinq ans. Ces avancées compriment la boucle capteur-tireur de quelques minutes à quelques secondes, encourageant l'approvisionnement en obus intelligents à coût plus élevé tout en réduisant les quantités globales, ce qui se traduit par une augmentation de 0,6 point de la croissance du marché.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts des exportations de type ITAR au sein du Quad et de l'UE | -0.40% | Mondial, avec un impact aigu sur les bénéficiaires des FMS américains (Taïwan, Japon, Philippines) | Court terme (≤ 2 ans) |

| Inflation persistante des coûts du cuivre et du laiton | -0.30% | Mondial, affectant particulièrement les producteurs en Inde, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Alternatives émergentes à énergie dirigée | -0.20% | États-Unis, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Pression environnementale en faveur de formulations sans plomb | -0.20% | Australie, Japon, Corée du Sud, avec des retombées de conformité pilotées par l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des exportations de type ITAR au sein du Quad et de l'UE

Les responsables de projets australiens signalent un délai moyen de 270 jours pour l'obtention des licences d'exportation américaines pour les matrices de forgeage utilisées dans la production d'obus de 155 mm, nécessitant une dépendance provisoire aux outillages hérités. La dépendance de Taïwan aux FMS a retardé les livraisons d'obus, suscitant des discussions avec l'Inde et la Corée du Sud pour des chaînes d'approvisionnement alternatives. Le Japon a assoupli ses réglementations à l'exportation en 2025 mais reste contraint par l'ITAR pour les kits de guidage d'origine américaine, ce qui retarde la coproduction des obus Excalibur d'au moins 12 mois. Ces défis liés aux contrôles des exportations réduisent collectivement le CAGR à court terme de 0,4 point, mais stimulent simultanément des investissements nationaux qui compensent l'impact à long terme.

Inflation persistante des coûts du cuivre et du laiton

Les prix du cuivre ont atteint en moyenne 9 200 USD par tonne en 2025, soit une augmentation de 18% par rapport à 2023, faisant significativement augmenter le coût des étuis de cartouche en laiton, qui représentent jusqu'à 40% du coût total d'un obus.[1]London Metal Exchange, "Copper Prices," lme.com Les marges de Poongsan ont diminué de trois points malgré un programme de couverture à terme de neuf mois, soulignant les difficultés de gestion de l'inflation des métaux. MIL a renégocié avec le ministère de la Défense indien pour inclure une clause d'escalade liée aux prix du LME, répercutant une augmentation de coût de 8% sur les obus de 155 mm. L'usine de Benalla en Australie a subi un dépassement de coût de 10%, conduisant à un accord d'approvisionnement en cuivre sur cinq ans avec la mine Olympic Dam de BHP. L'inflation soutenue des coûts des intrants réduit le CAGR à moyen terme de 0,3 point, pesant sur les budgets de modernisation discrétionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par calibre : Déplacement de la puissance de feu vers les tubes lourds

Les obus de grand calibre représentaient 46,77% des revenus de 2025 et devraient croître à un CAGR de 5,55%, atteignant potentiellement la parité avec le calibre moyen d'ici 2030. Par exemple, les obusiers ATAGS et Dhanush de l'Inde consomment environ 70 000 obus de 155 mm annuellement lors des entraînements, les mises à niveau guidées augmentant significativement la valeur par obus.[2]Ordnance Factory Board, "155 mm Ammunition," ofb.gov.in De plus, le plan de l'Australie de déployer 75 chars M1A2 SEPv3 nécessite une demande annuelle d'environ 18 000 obus de 120 mm, qui étaient auparavant importés mais seront bientôt produits localement. Ce changement souligne l'importance croissante des capacités de production locale pour répondre à la demande croissante de munitions de gros calibre.

Les munitions de calibre moyen, allant de 20 mm à 57 mm, continuent de dominer en volume, représentant 53,23% de la part de marché des munitions de calibre moyen et grand en Asie-Pacifique en 2025. Ce calibre soutient les véhicules de combat d'infanterie, les hélicoptères d'attaque et les tourelles CIWS. En 2025, la Direction de l'Ordonnance (Coordination et Services) a fourni 2 millions d'obus de 30 mm pour la flotte BMP-2, représentant 12% de ses revenus annuels de munitions. Cependant, l'importance croissante des tirs en réseau et des kits guidés stimule la valeur des munitions de grand calibre, soulignant que les futures répartitions des revenus privilégieront la létalité sur le volume brut dans le marché des munitions de calibre moyen et grand en Asie-Pacifique. L'évolution vers des systèmes guidés et en réseau souligne la nature évolutive de la guerre moderne et son impact sur la demande de munitions.

Par produit : Les munitions programmables attirent l'attention

Les obus d'artillerie et mortiers représentaient 38,95% des ventes totales en 2025, le marché des munitions de calibre moyen et grand en Asie-Pacifique pour cette catégorie devant croître régulièrement à mesure que les doctrines militaires mettent l'accent sur les tirs soutenus. La Corée du Sud a exporté 800 000 obus de 155 mm liés aux packages K9 en 2025, démontrant une capacité de production capable de s'adapter pour répondre aux commandes de réapprovisionnement de l'OTAN. Cette croissance régulière des obus d'artillerie et mortiers reflète la dépendance croissante à la puissance de feu soutenue dans les stratégies militaires modernes, en particulier dans les régions marquées par des tensions géopolitiques accrues.

Les bombes aériennes et grenades, bien que de moindre envergure, devraient atteindre la croissance la plus rapide à un CAGR de 6,04%. Le déploiement par Taïwan de grenades programmables de 40 mm dans les garnisons des îles avancées illustre comment des besoins de niche anti-drones peuvent évoluer en volumes d'approvisionnement significatifs. De plus, l'adoption par l'Inde de la fusée AHEAD de Rheinmetall dans les obus de 35 mm établit un marché secondaire récurrent pour les recharges de cartouches, démontrant comment le transfert de technologie favorise la dépendance aux fournisseurs. Les munitions de fusil sans recul, telles que les obus Carl Gustaf de 84 mm de Saab livrés à l'Australie, diversifient davantage les sources de revenus et offrent une option d'approvisionnement flexible non affectée par les cycles de vie des canons d'artillerie. Ces développements soulignent l'importance croissante des avancées technologiques et des offres de produits diversifiées dans la structuration du marché des munitions de calibre moyen et grand en Asie-Pacifique.

Par guidage : La prime de la précision gagne en dynamisme

Les obus guidés, bien que représentant moins d'un tiers du volume total, ont représenté 41% des revenus de 2025 et devraient croître à un CAGR de 7,85%. Par exemple, l'achat par le Japon de 1 000 obus Excalibur en 2025 s'est élevé à 120 millions USD, équivalent à la valeur de 150 000 obus non guidés M795. Cet investissement significatif dans les obus guidés souligne la prime accordée à la précision et à l'efficacité dans les opérations militaires modernes.

Les munitions non guidées restent rentables pour le déni de zone, maintenant une part de volume de 69,04% en 2025. Cependant, l'introduction d'obus intelligents indiens à moins de 10 000 USD pourrait réduire la sensibilité aux prix et attirer des utilisateurs de niveau intermédiaire, tels que ceux en Indonésie et au Vietnam. Ce changement oriente progressivement le marché des munitions de calibre moyen et grand en Asie-Pacifique vers les munitions guidées, bien que les munitions traditionnelles à fort volume continueront de jouer un rôle significatif. L'équilibre entre rentabilité et précision continuera d'être un facteur clé influençant les décisions d'approvisionnement dans la région.

Par utilisateur final : La demande militaire domine mais les budgets paramilitaires augmentent

Les organisations militaires représentaient 86,95% des dépenses de 2025, soutenues par des budgets d'investissement quinquennaux qui protègent les approvisionnements des fluctuations fiscales à court terme. Cette stabilité des dépenses militaires assure une demande constante de munitions, même en période d'incertitude économique.

Les forces de l'ordre, avec un CAGR prévu de 5,01%, réalisent une croissance progressive grâce aux remboursements des opérations de maintien de la paix des Nations Unies. Ces fonds permettent aux unités paramilitaires de pays comme l'Inde et la Thaïlande de renforcer leur puissance de feu. Par exemple, la Force centrale de police de réserve (CRPF) de l'Inde a acquis des obus de 12,7 mm et 30 mm pour les véhicules blindés au Cachemire, soutenant les installations de production locales pendant les périodes de réduction des commandes militaires. Cette base de demande parallèle renforce la résilience du marché des munitions de calibre moyen et grand en Asie-Pacifique lors des ralentissements cycliques des dépenses de défense. Le rôle croissant des forces paramilitaires dans le maintien de la sécurité intérieure et la participation aux missions de maintien de la paix souligne davantage leur importance en tant que segment d'utilisateurs finaux clé.

Par plateforme : La course aux armements aéroportés s'intensifie

Les plateformes terrestres ont dominé le marché, représentant 56,93% des revenus de 2025, portées par le besoin de réapprovisionnement en artillerie et en munitions pour chars. Par exemple, le régiment Dhanush de l'Inde alloue 180 obus réels par canon annuellement pour l'entraînement et les opérations. Cette demande constante des plateformes terrestres souligne leur rôle critique dans le soutien du marché global des munitions.

Les plateformes aéroportées devraient croître à un CAGR de 6,58% à mesure que des pays comme l'Australie, le Japon et l'Inde intègrent les hélicoptères AH-64E Apache, chacun équipé d'un canon de 30 mm consommant 300 obus par sortie. De plus, le déploiement croissant de drones de combat (UCAV), tels que le Wing Loong II et le Bayraktar TB2, en Asie du Sud-Est stimule la demande de ceintures légères de 12,7 mm et de pods à usage unique de 20 mm. Cette tendance oriente le marché des munitions de calibre moyen et grand en Asie-Pacifique vers des cycles de réapprovisionnement soutenus basés sur les sorties. L'accent croissant mis sur les plateformes aéroportées reflète leur importance stratégique dans les opérations militaires modernes, en particulier dans les régions confrontées à des défis sécuritaires complexes.

Analyse géographique

La Chine représentait 33,49% des revenus de 2025, bénéficiant de chaînes d'approvisionnement intégrées verticalement chez Norinco, qui ont contribué à maintenir de faibles coûts unitaires.[3]Minnie Chan, "Norinco Expands Ammunition Production 2025," South China Morning Post, scmp.com Le pays a atténué l'exposition aux fluctuations des prix du cuivre en utilisant ses réserves d'État. Bien que la R&D nationale en technologie de guidage soit en retard par rapport aux avancées occidentales, Pékin compense en produisant en masse des obus non guidés, largement distribués aux marchés partenaires tels que le Pakistan et le Myanmar. De plus, le programme d'obus à longue portée de 130 mm de la marine de l'APL a stimulé la demande de mélanges de propergols propriétaires, renforçant davantage les contrôles des matières premières nationales.

L'Inde devrait atteindre un CAGR de 6,49%, le plus élevé du marché des munitions de calibre moyen et grand en Asie-Pacifique. Cette croissance est soutenue par 1 milliard USD de commandes militaires et des initiatives d'expansion du secteur privé. Le programme d'obus intelligents de la DRDO vise à combler les lacunes en matière de précision tout en réduisant la dépendance aux fournisseurs américains et européens, limitant ainsi les sorties de devises étrangères. La crédibilité à l'exportation s'est améliorée à la suite de la vente OTAN de Kalyani, positionnant l'Inde pour combler les lacunes d'approvisionnement lorsque les fournisseurs traditionnels font face à des restrictions en vertu des réglementations ITAR.

Le Japon, la Corée du Sud et l'Australie ont collectivement contribué à environ 40% des revenus régionaux en 2025. L'attention au niveau du cabinet du Japon sur la transparence des stocks de munitions a accéléré les délais de livraison. Hanwha, en Corée du Sud, a établi des lignes de production à l'étranger pour atténuer les risques de change et rationaliser la logistique. Pendant ce temps, les programmes parapluies GWEO de l'Australie favorisent la fabrication locale, s'alignant sur ses objectifs de souveraineté en matière de défense et permettant potentiellement des exportations vers les nations insulaires du Pacifique dans le cadre d'accords d'assistance à la sécurité.

Le reste de la région Asie-Pacifique, incluant la Thaïlande, le Vietnam, l'Indonésie et les Philippines, a enregistré une croissance à un chiffre moyen. L'armée thaïlandaise est en train de passer des obusiers hérités de 105 mm aux M777 et aux unités ATMOS, augmentant la demande de munitions de grand calibre. Le Vietnam continue de s'appuyer sur les stocks russes mais explore les fournisseurs indiens et coréens pour la diversification. L'augmentation de 15% du budget de munitions de l'Indonésie soutient les achats d'obus de 155 mm et de 30 mm pour la défense territoriale. Les Philippines utilisent le financement militaire étranger américain pour passer des commandes renouvelables de grenades de 40 mm, assurant une trésorerie plus fluide et réduisant les risques de livraison.

Paysage concurrentiel

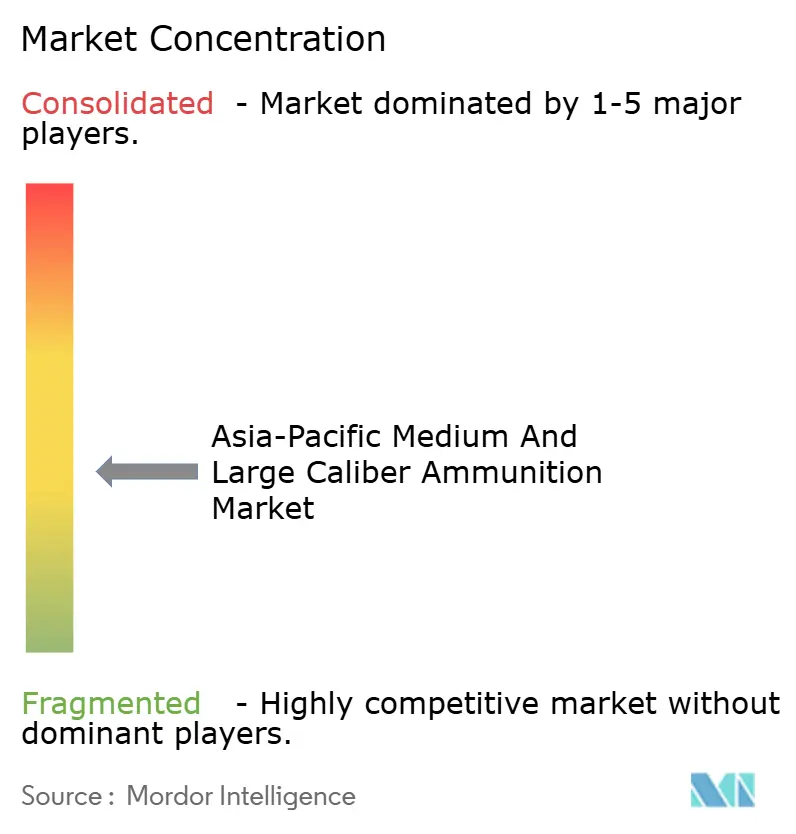

Le marché des munitions de calibre moyen et grand en Asie-Pacifique est modérément fragmenté, avec une dynamique concurrentielle évoluant régulièrement. Les entreprises occidentales continuent de dominer le segment des munitions guidées haut de gamme. Par exemple, BAE Systems gère le programme Excalibur, Rheinmetall détient la propriété intellectuelle des fusées programmables AHEAD, et Thales est spécialisé dans la technologie base-bleed pour les obus navals de 127 mm. Pendant ce temps, les acteurs régionaux élargissent leurs capacités. MIL a introduit une nouvelle ligne de remplissage automatisée capable de traiter 5 000 obus par jour, correspondant à la capacité de production des fabricants occidentaux. La coentreprise australienne de Hanwha est positionnée pour servir à la fois les marchés nationaux et d'exportation. Dans le même temps, Poongsan tire parti de sa production excédentaire d'étuis en laiton pour offrir des prix compétitifs pendant les périodes de volatilité des prix du cuivre.

Les principaux efforts stratégiques sur le marché se concentrent sur l'intégration verticale et la localisation de la propriété intellectuelle (PI). Par exemple, Kalyani a obtenu une licence de technologie de soudage par le fond de la part du fabricant d'outillage allemand KUKA, permettant la production de corps d'obus sans soudure et réduisant le temps d'usinage de 18%. Poongsan a sécurisé un accord d'approvisionnement en minerai de cuivre sur 10 ans avec Rio Tinto, atténuant les risques de fluctuation des prix. De plus, l'usine de Benalla de Thales est passée aux sources d'énergie renouvelables pour faire face aux audits carbone potentiels liés aux appels d'offres à l'exportation. Sur le plan technologique, le partenariat entre la DRDO indienne et Rheinmetall a établi des équipes locales pour le développement de la logique des fusées, améliorant la capture de valeur en amont.

La part de marché combinée des cinq premiers acteurs est estimée à 50-55%, maintenant un équilibre dans le pouvoir d'approvisionnement. Les acheteurs conservent la capacité de s'approvisionner auprès de plusieurs fournisseurs, évitant la dépendance à un seul prestataire. Cependant, les acteurs en place continuent de défendre leurs positions sur le marché grâce à des processus de certification plus rapides et à des portefeuilles d'obus guidés robustes.

Leaders du secteur des munitions de calibre moyen et grand en Asie-Pacifique

BAE Systems plc

Munitions India Limited

Hanwha Corporation

Rheinmetall Denel Munition (Pty) Ltd. (Rheinmetall AG)

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Reliance Defence Ltd. et Rheinmetall AG, basé à Düsseldorf, ont conclu un partenariat stratégique dans le secteur des munitions. La collaboration impliquera que Reliance fournisse des explosifs et des propergols pour les munitions de calibre moyen et grand à Rheinmetall.

- Novembre 2024 : Le gouvernement australien a sélectionné Thales comme soumissionnaire préféré pour établir une nouvelle capacité de forgeage nationale pour les munitions d'artillerie M795 de 155 mm. Les munitions d'artillerie M795 de 155 mm, utilisées pour les capacités de tir rapproché, sont employées par l'Australie, les États-Unis et d'autres alliés internationaux en conjonction avec l'obusier léger remorqué M777A2.

Périmètre du rapport sur le marché des munitions de calibre moyen et grand en Asie-Pacifique

Les munitions de calibre moyen et grand comprennent les cartouches, obus et projectiles allant de 20 mm à 155 mm. Ceux-ci sont fabriqués, remplis, emballés, stockés, remis en état ou démilitarisés pour une utilisation dans les systèmes d'armes terrestres, navals et aéroportés de la région Asie-Pacifique. Cette analyse de marché englobe l'ensemble de la chaîne de valeur, y compris le formage des étuis par presse de forgeage, l'assemblage des fusées, l'intégration des kits de guidage, le chargement des propergols et l'acceptation finale par lot. Elle couvre à la fois les obus de nouvelle production et les activités liées au rechargement ou à l'élimination effectuées par les organisations de défense et certaines agences paramilitaires de la région.

Le marché des munitions de calibre moyen et grand en Asie-Pacifique est segmenté par calibre, type de produit, technologie de guidage, utilisateur final, plateforme et géographie. Par calibre, le marché est catégorisé en calibre moyen et grand calibre. Par type de produit, il est divisé en obus, obus d'artillerie et mortiers, et bombes aériennes et grenades. Sur la base de la technologie de guidage, le marché est segmenté en munitions guidées et non guidées. Par utilisateur final, il est classé en militaire et forces de l'ordre. Par plateforme, il est segmenté en terrestre, naval et aéroporté. Le rapport couvre également les tailles de marché et les prévisions pour le marché des munitions de calibre moyen et grand en Asie-Pacifique dans cinq pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Calibre moyen |

| Grand calibre |

| Obus |

| Obus d'artillerie et mortiers |

| Bombes aériennes et grenades |

| Guidé |

| Non guidé |

| Militaire |

| Forces de l'ordre |

| Terrestre |

| Naval |

| Aéroporté |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par calibre | Calibre moyen |

| Grand calibre | |

| Par produit | Obus |

| Obus d'artillerie et mortiers | |

| Bombes aériennes et grenades | |

| Par guidage | Guidé |

| Non guidé | |

| Par utilisateur final | Militaire |

| Forces de l'ordre | |

| Par plateforme | Terrestre |

| Naval | |

| Aéroporté | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des munitions de calibre moyen et grand en Asie-Pacifique en 2031 ?

Le marché des munitions de calibre moyen et grand en Asie-Pacifique devrait atteindre 2,47 milliards USD d'ici 2031.

Quelle catégorie de calibre connaît la croissance la plus rapide en Asie-Pacifique ?

Les munitions de grand calibre, portées par les obusiers de 155 mm et les obus de chars de 120 mm, devraient afficher un CAGR de 5,55% jusqu'en 2031.

Pourquoi les armées asiatiques investissent-elles dans des obus guidés de 155 mm ?

Les systèmes de contrôle de tir assistés par l'IA réduisent le nombre d'obus par cible, rendant les obus de précision économiquement viables malgré un prix unitaire élevé.

Comment les restrictions ITAR influencent-elles les chaînes d'approvisionnement régionales ?

Les longs délais d'approbation des licences retardent les livraisons jusqu'à 18 mois, incitant l'Inde, la Corée du Sud et l'Australie à développer leurs capacités nationales.

Quel pays est l'acheteur à la croissance la plus rapide de munitions de calibre moyen et grand ?

L'Inde, soutenue par les politiques Atmanirbhar Bharat et de nouvelles victoires à l'exportation, est prévue à un CAGR de 6,49%.

Les lasers constituent-ils une menace à court terme pour la demande de munitions ?

Les systèmes à énergie dirigée entrent dans des rôles de niche comme la défense anti-drones, mais ils ne réduisent la croissance à long terme que d'environ 0,2 point de pourcentage.

Dernière mise à jour de la page le: