Taille et part du marché des munitions en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions en Asie Pacifique par Mordor Intelligence

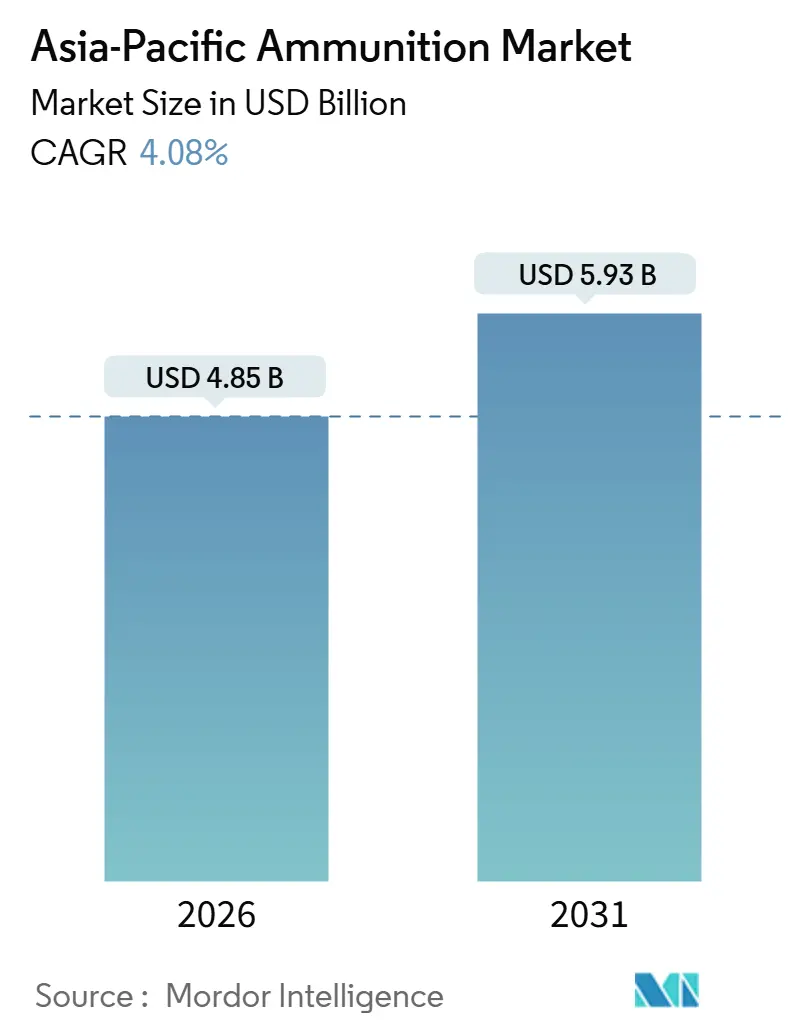

La taille du marché des munitions en Asie Pacifique a atteint 4,85 milliards USD en 2026 et devrait progresser jusqu'à 5,93 milliards USD d'ici 2031, en avançant à un TCAC de 4,08 % sur la période de prévision. La croissance est ancrée dans l'expansion régulière des budgets de défense, l'élargissement de la production indigène et le glissement progressif vers des munitions à guidage de précision qui rehaussent les valeurs unitaires tout en modérant la croissance globale des volumes. La Chine représente encore la moitié de la demande régionale, mais la politique d'autonomie de l'Inde et la montée en puissance du secteur privé commencent à redistribuer les commandes vers l'Asie du Sud et du Sud-Est. Les dépenses de programme au Japon, en Corée du Sud et en Australie se concentrent sur la frappe à longue portée et les améliorations de létalité, soutenant la demande de munitions de gros calibre et de munitions intelligentes. Parallèlement, les segments civil, forces de l'ordre et sécurité privée génèrent une demande complémentaire de cartouches de petit calibre, bien que la fragmentation réglementaire maintienne ce canal dispersé.

Principaux enseignements du rapport

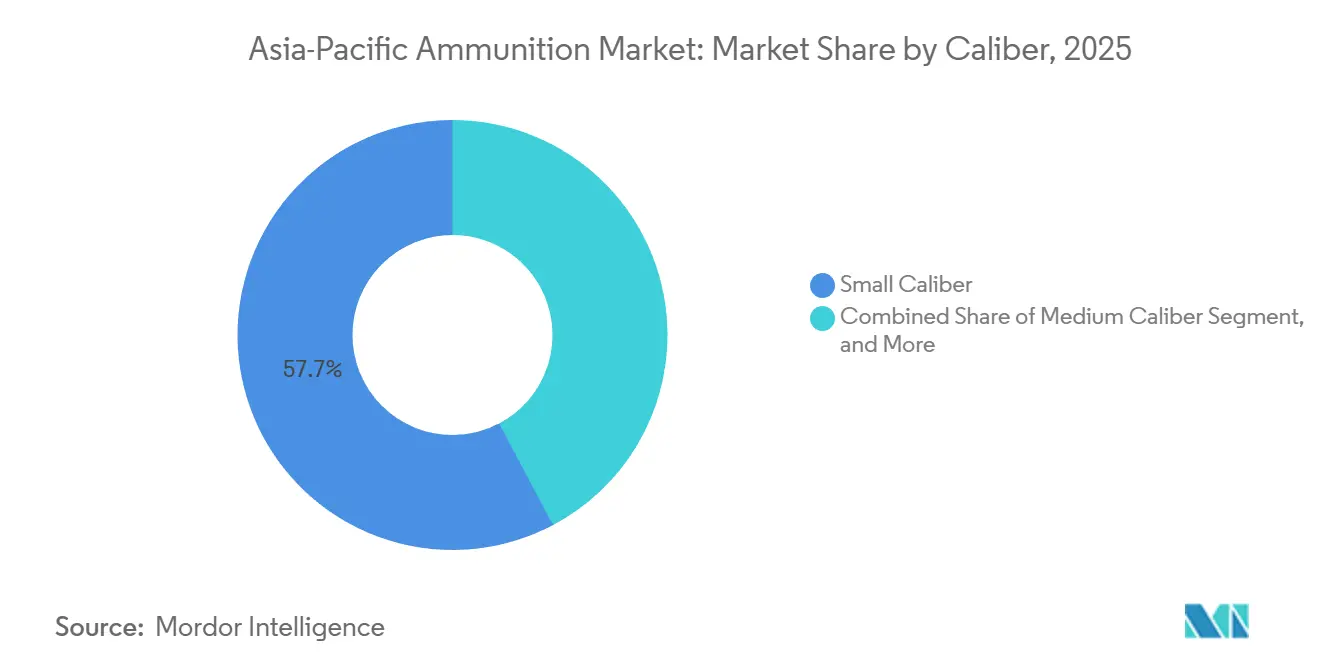

- Par calibre, les munitions de petit calibre représentaient 57,74 % en 2025, tandis que les obus de gros calibre devraient enregistrer le TCAC le plus rapide de 5,16 % jusqu'en 2031.

- Par produit, les balles et cartouches menaient la catégorie avec une part de 62,67 % en 2025 et devraient progresser à un TCAC de 4,98 % jusqu'en 2031.

- Par guidage, les munitions non guidées conservaient une part de 90,38 % en 2025 ; les variantes guidées se développent à un TCAC de 5,62 % à mesure que les doctrines de frappe de précision arrivent à maturité.

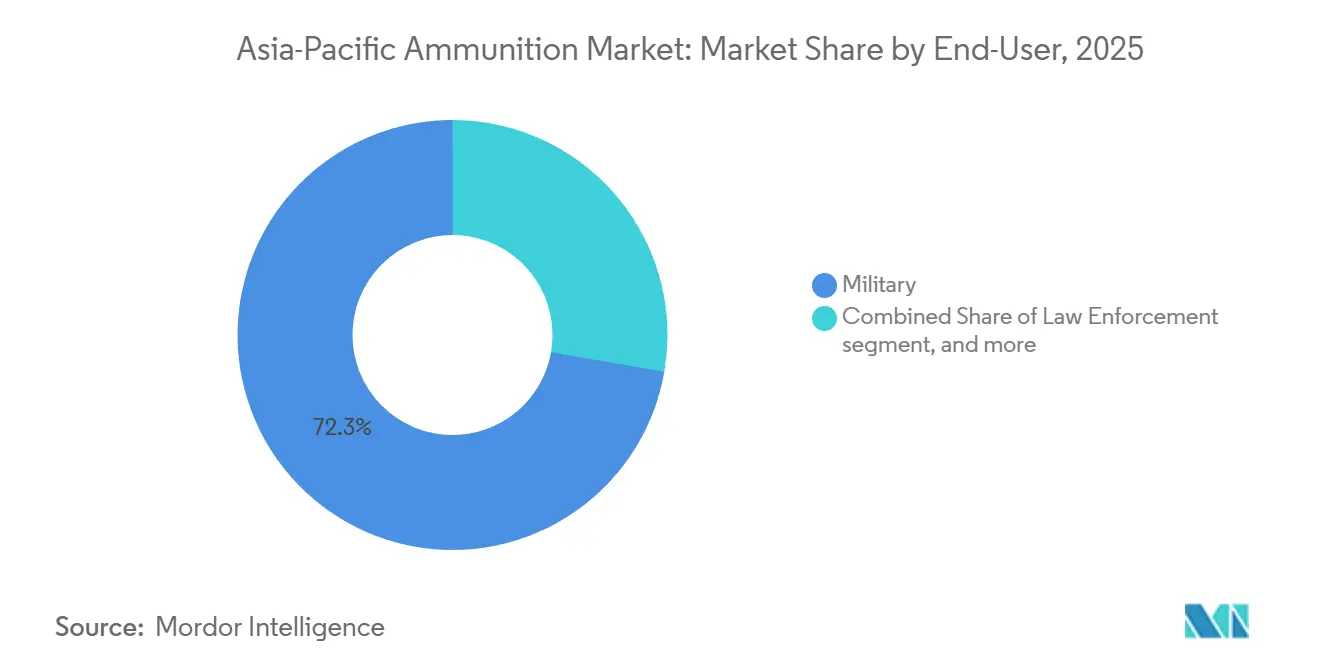

- Par utilisateur final, le segment militaire représentait 72,26 % des expéditions en 2025, et ce segment a également enregistré le taux de croissance le plus élevé de 5,78 % de 2026 à 2031.

- Par plateforme, les plateformes terrestres représentaient 64,89 % de la demande de 2025 et progressent à un TCAC de 6,04 %, dépassant les catégories navales et aériennes.

- Par géographie, la Chine a capturé 50,35 % de la part du marché des munitions en Asie Pacifique en 2025, tandis que l'Inde est la géographie à la croissance la plus rapide, avec un TCAC de 5,28 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des munitions en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des budgets de défense dans la région Asie Pacifique | +1.2% | Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Programmes de modernisation exigeant des calibres avancés et des munitions intelligentes | +0.9% | Inde, Chine, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Expansion de la capacité de fabrication régionale et initiatives d'autonomie | +0.7% | Inde, Indonésie, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| Hausse civile et forces de l'ordre dans les munitions de sport/autodéfense | +0.4% | Cœur de l'Asie Pacifique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Croissance des sociétés militaires et de sécurité privées ayant besoin d'une logistique sur mesure | +0.3% | Plateformes de Singapour, opérations Asie Pacifique liées au Golfe | Moyen terme (2-4 ans) |

| Transition vers des munitions vertes/sans plomb dans le cadre de réglementations environnementales plus strictes | +0.2% | Australie, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de défense dans les nations d'Asie Pacifique

La Chine a augmenté son allocation de défense 2024 de 7,2 %, affectant de nouveaux fonds au réapprovisionnement des stocks de la Force de missiles et aux munitions d'artillerie à portée étendue. Le Japon a établi un budget record de 8 900 milliards JPY pour l'exercice 2024, en priorisant les stocks de contre-frappe, tels que les obus de 155 mm et les ogives des missiles Type 12. La Corée du Sud a maintenu un taux de croissance annuel de 4 à 5 % et s'est appuyée sur les munitions pour chars K2 et obusiers K9 pour alimenter une production à l'échelle des exportations, ce qui a réduit les coûts unitaires pour les forces nationales. L'Inde a prévu 130 milliards USD sur cinq ans pour porter les réserves de guerre en munitions de 10 à 30 jours de combat, un objectif qui remodèle déjà les listes de fournisseurs. L'Australie a alloué 4 milliards AUD (2,67 milliards USD) à l'Entreprise d'armements guidés et d'ordonnance explosive, garantissant une production souveraine et réduisant la dépendance aux chaînes d'approvisionnement transpacifiques.

Programmes de modernisation exigeant des calibres avancés et des munitions intelligentes

La refonte des obusiers de 155 mm de l'Inde remplace les canons de 105 mm et 130 mm, créant une demande récurrente de 40 000 coups par mois et attirant de nouveaux acteurs privés dans une niche traditionnellement gérée par l'État. Le missile à tir-et-oubli Cheongeom de la Corée du Sud souligne le pivot de la région des fusils sans recul non guidés vers des effets antichar de précision.[1]Jon Grevatt, "La Corée du Sud dévoile le missile antichar guidé Cheongeom," Defense News, defensenews.com Le Japon a étendu la portée de son missile surface-mer Type 12 au-delà de 1 000 km, entraînant le développement de nouvelles lignes d'électronique de propergol et de guidage. Le programme LAND 400 Phase 3 de l'Australie prévoit des obus à fragmentation aérienne de 30 mm pour équiper ses véhicules de combat d'infanterie (VCI) de nouvelle génération, obligeant les fournisseurs à intégrer des fusées programmables à grande échelle. La modernisation Horizon 2 des Philippines, évaluée à 35 milliards PHP, convertit les obusiers de l'ère vietnamienne en plateformes de 155 mm avec des projectiles intelligents associés.

Expansion de la capacité de fabrication régionale et initiatives d'autonomie

Les entreprises du secteur privé représentent désormais 40 % de la production indienne, portant la capacité annuelle en obus de 155 mm à 100 000 unités et augmentant le taux de contenu local du marché des munitions en Asie Pacifique. La Thaïlande a ouvert une usine de munitions 5,56 mm OTAN début 2024, visant 50 millions de coups par an pour les acheteurs de l'ASEAN. PT Pindad en Indonésie, soutenu par un transfert de technologie européen, a élargi ses lignes de mortiers de 81 mm de 30 % pour répondre aux commandes nationales et à l'exportation. L'installation du Queensland de Rheinmetall a commencé à produire des obus d'artillerie de 155 mm fin 2024, avec une production de première phase atteignant 15 000 coups d'ici 2026. Les Philippines et Poongsan Corporation de Corée du Sud ont commencé à construire une usine de douilles en laiton, prévue pour être achevée en 2026, comblant un déficit critique d'intrants.

Hausse civile et forces de l'ordre dans les munitions de sport/autodéfense

La possession d'armes à feu aux Philippines a augmenté de 12 % en 2024, stimulant les ventes de munitions 9 mm et .45 ACP parmi les civils titulaires de licences. L'adhésion aux clubs de sports de tir en Thaïlande a augmenté de 8 %, stimulant la demande de cartouches de compétition 5,56 mm et 7,62 mm. La croissance annuelle de 6 % de l'Inde en matière de licences civiles entre 2022 et 2025 a encouragé les fabricants à se diversifier dans les chargements .32 ACP et calibre 12. La Police nationale d'Indonésie a commandé 10 millions de munitions à pointe creuse 9 mm aux côtés de 50 000 pistolets Glock, démontrant une demande spécialisée des forces de l'ordre. Les polices des États australiens sont passées aux plateformes 5,7 × 28 mm, introduisant un nouveau calibre de niche dans les registres d'approvisionnement régionaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles à l'exportation complexes à plusieurs niveaux et licences | -0.5% | Mondial, notamment pour les pièces d'origine américaine | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.4% | Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les interfaces de munitions intelligentes | -0.3% | Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Prolifération des munitions improvisées imprimées en 3D | -0.2% | Zones de conflit, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'exportation complexes à plusieurs niveaux et licences

Les règles du Régime de contrôle de la technologie des missiles plafonnent les transferts de munitions capables d'une portée supérieure à 300 km ou d'une charge utile supérieure à 500 kg, compliquant les négociations d'approvisionnement BrahMos-NG de l'Inde avec les Philippines.[2]Association pour le contrôle des armements, "Fiche d'information sur le Régime de contrôle de la technologie des missiles," armscontrol.org L'Arrangement de Wassenaar a élargi ses listes 2024 pour inclure les fusées programmables, ajoutant des cycles de dérogation à 42 États aux transactions intra-asiatiques. Les examens ITAR américains prennent désormais en moyenne 90 à 120 jours, avec des taux de refus en hausse de 8 % en 2024, à mesure que le contrôle de l'utilisation finale se resserre. Le régime de permis d'exportation de l'Australie applique des tests relatifs aux droits de l'homme qui ont ralenti les livraisons d'obus de 155 mm en Asie du Sud-Est en 2024. Les exportations de munitions K9 de la Corée du Sud vers la Pologne ont rencontré des retards dans la certification OTAN, indiquant que même les fournisseurs des pays de l'OCDE peuvent rencontrer des obstacles administratifs.

Volatilité des prix des matières premières (cuivre, plomb)

Les prix du cuivre ont bondi de 15 % en janvier 2024 à 9 200 USD/t avant de s'atténuer, comprimant la trésorerie des fabricants de douilles de cartouches. Le plomb s'est négocié entre 2 000 et 2 350 USD/t en 2024, perturbant les calendriers d'achats pour les assembleurs d'Asie du Sud-Est. Les producteurs indiens ont couvert jusqu'à 40 % de leur exposition au cuivre mais ont tout de même subi une compression des marges de 3 à 5 points de pourcentage en exercice 2024. PT Pindad a absorbé une hausse des coûts de 12 % sur les obus de 81 mm, ce qui a entraîné l'inclusion de clauses de prix indexés dans les nouveaux contrats du ministère de la Défense. Thales a interrompu sa production de grenades de 40 mm pendant deux semaines en mars 2024 en raison de pénuries d'alliage de plomb, mettant en évidence la rigidité de sa chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par calibre : l'artillerie de gros calibre gagne en dynamisme

Les munitions de petit calibre dominaient le marché des munitions en Asie Pacifique avec une part de 57,74 % en 2025, grâce au volume considérable de munitions de 5,56 mm, 7,62 mm et 9 mm acquises pour les armes d'infanterie. Les obus de gros calibre supérieurs à 100 mm devraient croître à un TCAC de 5,16 %, dépassant l'ensemble du marché des munitions en Asie Pacifique, alors que les armées régionales privilégient les tirs à longue portée et les missions de contre-batterie. La capacité annuelle indienne en munitions de 155 mm dépasse désormais 100 000 coups, illustrant comment les ambitions d'autonomie peuvent modifier les cartes des fournisseurs. La Corée du Sud tire parti de la demande intérieure pour proposer les munitions K9 à un prix inférieur de 15 à 20 % aux tarifs européens, remportant des programmes d'exportation en Pologne et en Australie.

Les canons automatiques de calibre moyen, avec des calibres allant de 20 mm à 57 mm, servent les véhicules blindés et les canons navals, le programme LAND 400 de l'Australie spécifiant des options intelligentes à fragmentation aérienne de 30 mm. La catégorie « autres », qui comprend les munitions de mitrailleuse de 12,7 mm et les grenades de 40 mm, reste stable, portée par les forces spéciales et les mitrailleuses de porte d'hélicoptère. Alors que les volumes de petit calibre domineront encore la consommation d'entraînement, leur taux de croissance se modère à mesure que la rotation des stocks se stabilise. En revanche, la demande d'artillerie réagit directement à l'évolution des perceptions de la menace et aux exercices qui épuisent les stocks de guerre.

Par produit : les balles et cartouches conservent le leadership en valeur

Les balles et cartouches représentaient 62,67 % de la part du marché des munitions en Asie Pacifique en 2025, portées par des cycles de remplacement prévisibles pour l'entraînement et la préparation opérationnelle. Le segment se développe à un TCAC de 4,98 %, bénéficiant du double chevauchement militaro-civil et de la facilité de mise à l'échelle des lignes de production de petit calibre. Les obus d'artillerie et les mortiers, bien que plus faibles en volume unitaire, affichent des prix de vente moyens plus élevés, surtout lorsque des kits de guidage de précision sont ajoutés, maintenant une contribution aux revenus significative malgré des parts de volume plus réduites.

Les bombes aériennes et les grenades de 40 mm occupent des rôles de niche dans le soutien aérien rapproché et l'assaut d'infanterie ; les Philippines, par exemple, ont affecté des fonds Horizon 2 aux lance-grenades automatiques et aux stocks de munitions à double usage. Les installations australiennes et indonésiennes qui montent en cadence sur les obus de 155 mm illustrent comment des économies d'échelle émergent en dehors des hubs traditionnels américains et européens. La modernisation continue garantit des cycles de renouvellement permanents, consolidant la demande de base même si les cadences globales d'entraînement fluctuent.

Par guidage : le non guidé domine mais les munitions intelligentes accélèrent

Les munitions non guidées contrôlaient 90,38 % de la part du marché des munitions en Asie Pacifique en 2025 en raison de leur efficacité économique et de leurs exigences d'intégration minimales. Les projectiles guidés, cependant, sont en passe d'atteindre un TCAC de 5,62 % à mesure que les forces armées régionales adoptent des effets de précision pour minimiser les dommages collatéraux. Le missile Cheongeom de la Corée du Sud et les roquettes Pinaka à guidage GPS de l'Inde mettent en lumière la valeur que les gouvernements accordent à la probabilité de toucher au premier coup dans des environnements contestés.

La cyber-résilience figure désormais en bonne place dans les critères d'acquisition, l'Australie et le Japon renforçant les interfaces électroniques pour contrer les menaces de brouillage. Malgré des prix unitaires cinq à dix fois supérieurs à ceux des munitions non guidées, les munitions guidées sont de plus en plus justifiées pour les cibles de haute valeur, notamment le long des goulots d'étranglement maritimes et des points chauds frontaliers, où les tirs manqués comportent un risque stratégique significatif.

Par utilisateur final : les dépenses militaires donnent le rythme

Les organisations militaires ont consommé 72,26 % de la production régionale en 2025 et devraient croître à un TCAC de 5,78 %, plus rapidement que tout canal civil ou de forces de l'ordre, car les gouvernements reconstituent les stocks et développent les structures de forces. L'Inde a porté son budget annuel de munitions à 2,3 milliards USD en 2024, tandis que la Chine a étendu les dépôts de stockage chiffrés pour sa Force de missiles dans les théâtres occidentaux.

Les agences de forces de l'ordre représentent une tranche stable de la demande de petit calibre, illustrée par l'acquisition indonésienne de 10 millions de coups pour les pistolets de police. Le tir sportif civil ajoute un volume et une marge incrémentaux, mais les plafonds de licences et les restrictions de calibre limitent le commerce transfrontalier. Ensemble, les segments non militaires amortissent les revenus lors des creux des impulsions gouvernementales, mais ne détrôneront pas le secteur militaire en tant que principal moteur de croissance.

Par plateforme : les systèmes terrestres dominent la consommation

Les systèmes d'armes terrestres détenaient 64,89 % de la taille du marché des munitions en Asie Pacifique en 2025, et leur TCAC de 6,04 % en fait le segment de plateforme à la croissance la plus rapide. Cette hausse reflète une vague de modernisations en Inde, en Australie et en Corée du Sud, notamment dans l'artillerie, les véhicules blindés et les armes légères.

La demande d'armes navales progresse de pair avec le renouvellement des flottes, comme les frégates de classe Mogami du Japon, qui s'appuient sur des munitions polyvalentes de 76 mm. Les munitions aériennes, allant des canons de 20 mm aux missiles de croisière, suivront les acquisitions de chasseurs comme la flotte de 72 F-35A de l'Australie ; cependant, leurs volumes agrégés restent inférieurs à ceux des catégories terrestres.

Analyse géographique

La Chine représentait 50,35 % du volume régional de 2025, reflétant ses stocks profonds pour des éventualités potentielles impliquant Taïwan et les tensions frontalières permanentes avec l'Inde. Des géants indigènes tels que Norinco fournissent tout, des obus de 155 mm aux munitions de petit calibre, permettant à Pékin de protéger sa production des sanctions étrangères. À mesure que les stocks se rapprochent de la suffisance et que le contrôle des exportations se resserre, le taux de croissance de la Chine se modère.

L'Inde est la géographie en expansion la plus rapide, avec un TCAC prévu de 5,28 % jusqu'en 2031, soutenue par des politiques qui ont ramené la dépendance aux importations en dessous de 10 % et transféré 40 % de la production dans le secteur privé. Les ajouts de capacité actifs, des usines de douilles en laiton aux lignes de 155 mm, signalent que le marché des munitions en Asie Pacifique verra davantage d'approvisionnement intra-régional.

La hausse budgétaire 2024 du Japon a redirigé des milliards vers les munitions de contre-frappe, érodant sa dépendance historique aux stocks américains. Les hausses budgétaires annuelles de 4 à 5 % de la Corée du Sud et un record de 17 milliards USD d'exportations de défense illustrent comment l'échelle et l'intégration verticale se traduisent par une pénétration des marchés extérieurs.[3]Michelle Jamrisko, "Les exportations de défense de la Corée du Sud atteignent un record de 17 milliards USD," Defense News, defensenews.com L'Entreprise d'armements guidés et d'ordonnance explosive de l'Australie ancre la production souveraine pour les forces nationales et les alliés indo-pacifiques, positionnant le Queensland comme un hub d'artillerie régional.

L'Asie du Sud-Est, menée par l'Indonésie, les Philippines et la Thaïlande, bénéficie d'accords de transfert de technologie qui localisent des produits de base tels que les mortiers de 81 mm et les cartouches de 5,56 mm. Cependant, les retards dans les licences d'exportation et les fluctuations de l'approvisionnement en matières premières constituent des obstacles. Les marchés plus petits, comme le Viêt Nam et la Malaisie, s'approvisionnent de manière opportuniste, souvent auprès de la Corée du Sud ou de ST Engineering de Singapour. Dans l'ensemble, les agendas d'autonomie nationale redéfinissent les flux commerciaux, réduisant l'exposition aux fournisseurs lointains tout en multipliant les interfaces de conformité à l'intérieur de la région.

Paysage concurrentiel

Le marché des munitions en Asie Pacifique est modérément fragmenté ; aucun fournisseur ne détient plus de 15 % de part, mais les cinq premiers combinés avoisinent les 45 %, favorisant les entreprises disposant d'une métallurgie et d'une chimie des propergols en interne. Les acteurs étatiques Norinco, Munitions India Limited et PT Pindad dominent le marché des appels d'offres nationaux. Dans le même temps, des multinationales telles que Rheinmetall et BAE Systems décrochent des contrats de munitions guidées à haute marge en associant technologie et compensations locales.

La baisse des importations de l'Inde, passant de 35 à 40 % en 2020 à moins de 10 % en 2025, illustre comment l'autonomie portée par les politiques peut rapidement réduire les volumes adressables pour les fournisseurs étrangers.[4]Manu Pubby, "La dépendance de l'Inde aux importations de munitions tombe en dessous de 10 %," Economic Times, economictimes.indiatimes.com Hanwha et Poongsan Corporation de Corée du Sud tirent parti de l'intégration verticale pour proposer des prix d'obus de 155 mm inférieurs de 20 % à ceux des concurrents européens sur les ventes récentes en Pologne et en Australie. La victoire LAND 159 de Rheinmetall pour 1 milliard AUD (0,67 milliard USD) démontre la valeur des coentreprises — en l'occurrence avec Nioa chargé de satisfaire aux exigences strictes de capacité souveraine.

La volatilité des matières premières entraîne une intégration en amont : les entreprises contrôlant des fonderies de laiton ou des flux de métaux recyclés amortissent les variations de marge face aux fluctuations du prix du cuivre. Les investissements en cybersécurité dans les récepteurs GPS anti-brouillage et les fusées chiffrées ajoutent plus de 1 000 USD par munition, mais positionnent les fournisseurs pour la vague des munitions intelligentes. Les équipes de conformité au contrôle des exportations sont devenues des facteurs de différenciation concurrentielle ; BAE Systems et Elbit Systems Ltd. maintiennent des équipes dédiées pour naviguer dans les régimes ITAR et Wassenaar, constituant une barrière à l'entrée pour les jeunes entreprises asiatiques de plus petite taille.

Des opportunités d'espaces blancs émergent dans les niches des munitions vertes et des forces de l'ordre, où des séries de petites productions et des contrats à forte intensité de services conviennent aux acteurs privés agiles. Sur la fenêtre de prévision, la consolidation est susceptible de se concentrer autour des actifs de métallurgie et de la propriété intellectuelle des munitions intelligentes, tandis que les règles de compensation nationales maintiennent des structures de propriété complexes et très localisées.

Leaders de l'industrie des munitions en Asie Pacifique

Poongsan Corporation

Singapore Technologies Engineering Ltd.

Munitions India Limited

Hanwha Corporation

General Dynamics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Le ministère indien de la Défense a signé des contrats avec Economic Explosive Limited et Munitions India Limited pour l'acquisition de munitions de déni de zone de type 1 (DPICM) et de roquettes à haute explosivité pré-fragmentée (HEPF) Mk-1 (améliorée) respectivement pour le système de lance-roquettes multiple (MLRS) PINAKA. La valeur totale de ces contrats est de 101 470 millions INR (1 124,91 millions USD). De plus, un contrat pour la mise à niveau du logiciel SHAKTI a été signé avec Bharat Electronics Limited.

- Février 2024 : L'IIT Madras a annoncé sa collaboration avec Munitions India Limited pour développer les premières munitions intelligentes de 155 mm conçues de manière entièrement indigène en Inde. Cette initiative vise à faire progresser l'indigénisation dans un segment critique de la défense.

- Août 2023 : Poongsan Corporation a annoncé le développement d'un projectile à portée étendue de 155 mm répondant à tous les critères d'essai et d'évaluation définis dans la spécification de défense coréenne.

Périmètre du rapport sur le marché des munitions en Asie Pacifique

Les munitions désignent tout matériau explosif qui est tiré ou déclenché depuis une arme ou un système d'armes. Les munitions courantes utilisées dans les secteurs civil et militaire comprennent les balles, les bombes, les mines terrestres, etc.

Le marché des munitions en Asie Pacifique est segmenté selon le calibre, le produit, le guidage, l'utilisateur final et la plateforme. Par calibre, le marché est segmenté en petit calibre, calibre moyen, gros calibre et autres. Par produit, le marché est segmenté en balles et cartouches, obus d'artillerie et mortiers, et bombes aériennes et grenades. Par guidage, le marché est classifié en guidé et non guidé. Par utilisateur final, le marché est segmenté en militaire, forces de l'ordre, civil et tir sportif. Par plateforme, le marché est segmenté en terrestre, naval et aérien. Le périmètre du marché des munitions en Asie Pacifique englobe la fabrication et l'approvisionnement de munitions par les agences locales de forces de l'ordre et les responsables de la police dans la région Asie Pacifique.

Le rapport couvre également les tailles de marché et les prévisions pour le marché des munitions en Asie Pacifique dans les principaux pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Petit calibre |

| Calibre moyen |

| Gros calibre |

| Autres |

| Balles et cartouches |

| Obus d'artillerie et mortiers |

| Bombes aériennes et grenades |

| Guidé |

| Non guidé |

| Militaire |

| Forces de l'ordre |

| Civil et tir sportif |

| Terrestre |

| Naval |

| Aérien |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Philippines |

| Thaïlande |

| Reste de l'Asie Pacifique |

| Par calibre | Petit calibre |

| Calibre moyen | |

| Gros calibre | |

| Autres | |

| Par produit | Balles et cartouches |

| Obus d'artillerie et mortiers | |

| Bombes aériennes et grenades | |

| Par guidage | Guidé |

| Non guidé | |

| Par utilisateur final | Militaire |

| Forces de l'ordre | |

| Civil et tir sportif | |

| Par plateforme | Terrestre |

| Naval | |

| Aérien | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Philippines | |

| Thaïlande | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des munitions en Asie Pacifique en 2026 ?

La taille du marché des munitions en Asie Pacifique s'élevait à 4,85 milliards USD en 2026 et devrait atteindre 5,93 milliards USD d'ici 2031.

Quel segment de calibre connaît la croissance la plus rapide ?

L'artillerie de gros calibre et les munitions pour chars se développent à un TCAC de 5,16 % à mesure que les forces régionales privilégient les tirs à longue portée.

Quel pays mène la demande régionale ?

La Chine détenait 50,35 % de la demande de 2025, portée par le stockage en vue d'éventualités potentielles liées à Taïwan et aux frontières.

Quelle part représentent les munitions guidées aujourd'hui ?

Les munitions guidées représentaient moins de 10 % des expéditions de 2025, mais elles progressent à un TCAC de 5,62 % jusqu'en 2031.

Comment les contrôles à l'exportation affectent-ils les fournisseurs ?

Les régimes à plusieurs niveaux tels que l'ITAR, le MTCR et l'Arrangement de Wassenaar allongent les délais de délivrance des licences à 90-120 jours, orientant les commandes vers les entreprises disposant d'équipes de conformité solides.

Quelle plateforme consomme le plus de munitions ?

Les systèmes terrestres représentent près des deux tiers de la demande régionale de munitions et progressent à plus de 6 % par an.

Dernière mise à jour de la page le: