Taille et parts du marché des armes légères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.75 Milliards de dollars |

| Taille du Marché (2031) | 13.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des armes légères par Mordor Intelligence

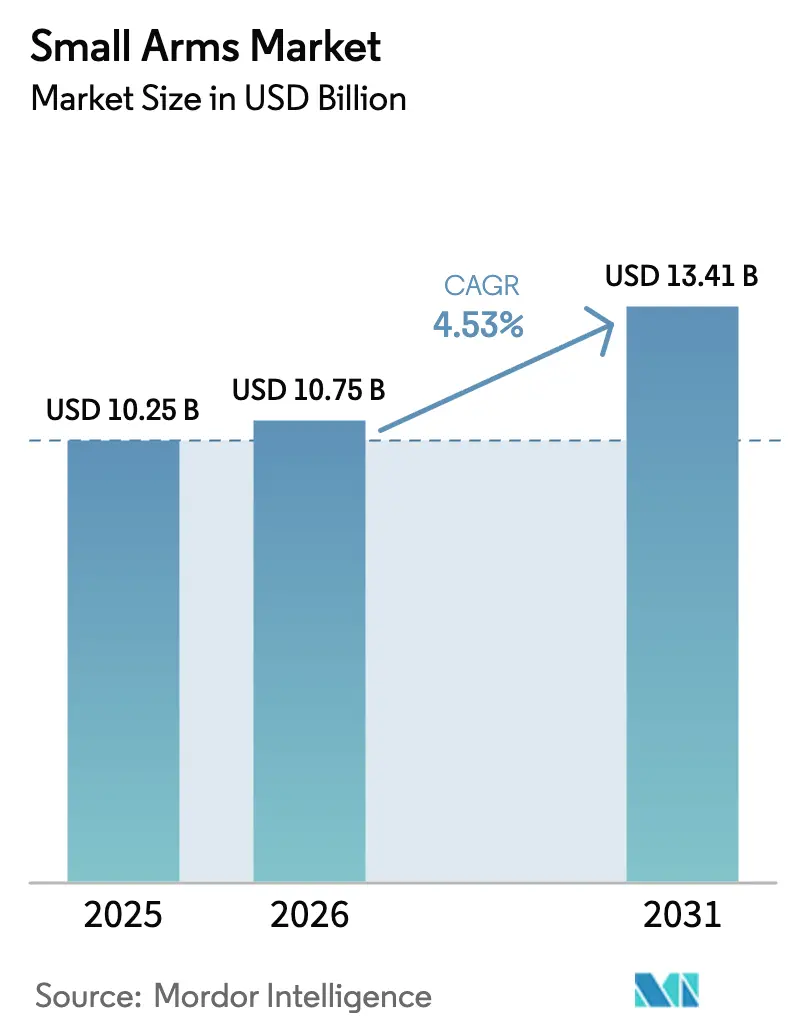

La taille du marché des armes légères devrait passer de 10,25 milliards USD en 2025 à 10,75 milliards USD en 2026, et est prévue pour atteindre 13,41 milliards USD d'ici 2031 à un TCAC de 4,53 % sur la période 2026-2031. Les initiatives de modernisation de la défense, la demande civile soutenue en matière d'armes à feu pour la protection personnelle et les avancées dans les plateformes d'armes modulaires et intelligentes alimentent cette croissance. Les programmes militaires, tels que l'initiative décennale de l'armée américaine pour l'arme de nouvelle génération pour les escouades (NGSW) d'une valeur pouvant atteindre 4,7 milliards USD, illustrent la transition des armes de 5,56 mm héritées vers des systèmes avancés de 6,8 mm conçus pour contrer les gilets pare-balles modernes. La demande civile reste également forte, le FBI ayant enregistré 518 millions de vérifications NICS cumulées en août 2025. Par ailleurs, 29 États américains ont adopté des lois sur le port d'armes constitutionnel d'ici 2024, réduisant les obstacles à la possession d'armes à feu. Dans la région Asie-Pacifique, les corridors de défense de pays comme l'Inde et les Philippines mettent l'accent sur la fabrication nationale et la résilience de la chaîne d'approvisionnement, soutenus par des investissements en capital régionaux et des transferts de technologie. Parallèlement, le désinvestissement motivé par les critères ESG et le renforcement des contrôles à l'exportation augmentent les coûts de conformité, incitant les fabricants établis à adopter des stratégies de consolidation et de régionalisation.

Principaux enseignements du rapport

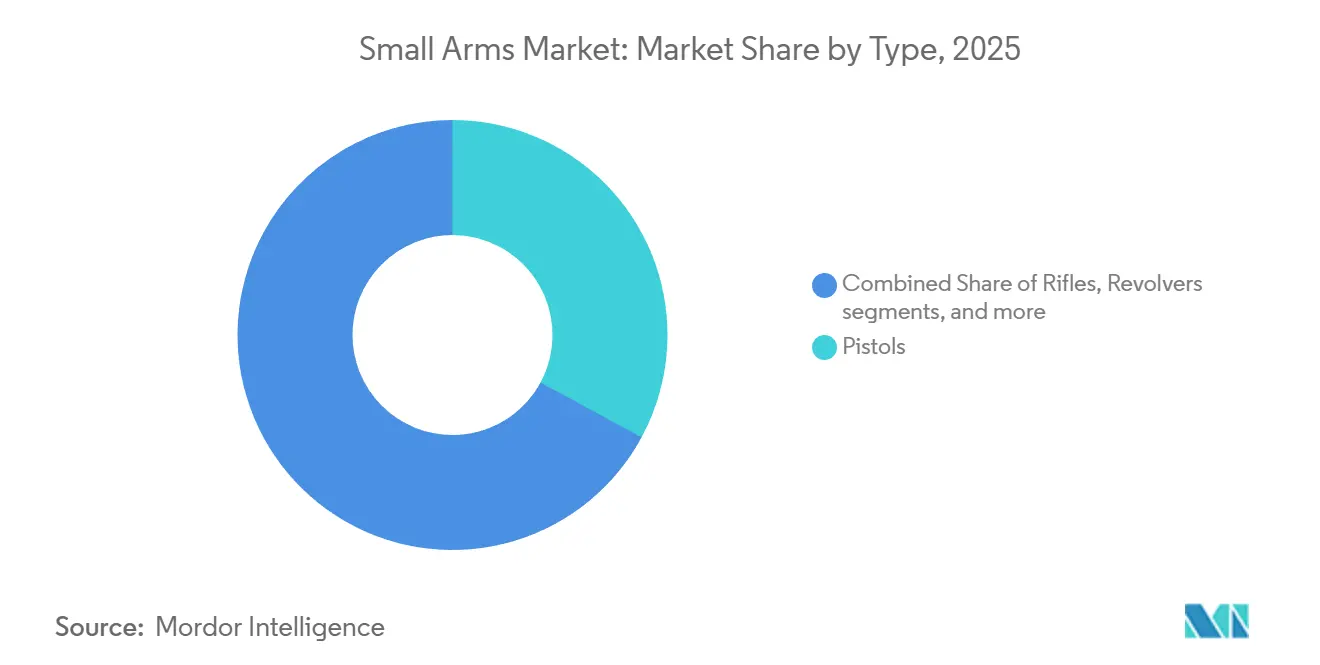

- Par type, les pistolets représentaient 32,89 % de la part de marché des armes légères en 2025, tandis que les fusils d'assaut devraient croître à un TCAC de 5,12 % jusqu'en 2031.

- Par calibre, les munitions de 9 mm représentaient 27,64 % de la taille du marché des armes légères en 2025. Parallèlement, les munitions de 6,8 mm devraient se développer à un TCAC de 7,85 % d'ici 2031.

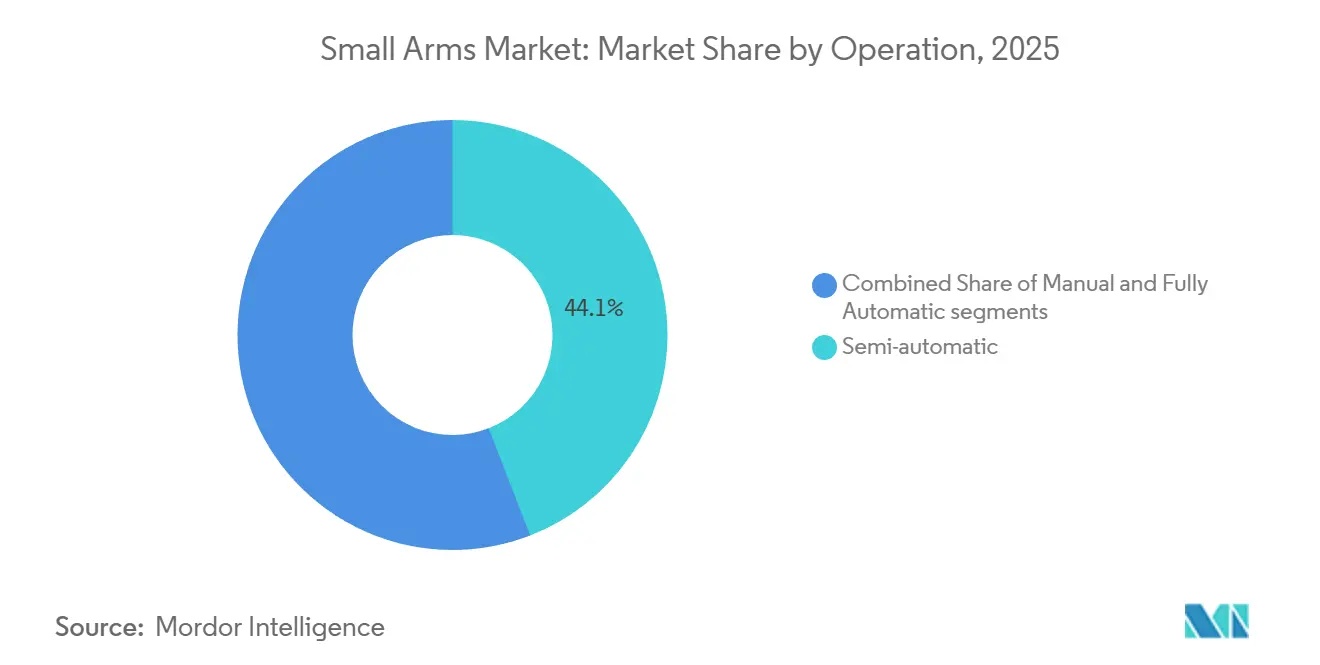

- Par mode de fonctionnement, les systèmes semi-automatiques détenaient une part de 44,12 % de la taille du marché des armes légères en 2025, les plateformes entièrement automatiques progressant à un TCAC de 5,48 % jusqu'en 2031.

- Par utilisateur final, les clients civils et des forces de l'ordre représentaient 57,96 % de la taille du marché des armes légères en 2025, tandis que le segment militaire devrait atteindre le TCAC le plus élevé de 4,98 % d'ici 2031.

- Par géographie, l'Amérique du Nord maintenait une part de 34,98 % du marché des armes légères en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 5,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des armes légères

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des achats de défense liée aux programmes de modernisation | +1.2% | Mondial, concentration en Amérique du Nord au sein de l'OTAN et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la demande civile en armes à feu pour la protection personnelle | +0.9% | Amérique du Nord, expansion vers l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent accru sur la fabrication nationale et la résilience de la chaîne d'approvisionnement | +0.8% | États-Unis, Europe, Inde | Moyen terme (2-4 ans) |

| Transition vers des plateformes d'armes légères et modulaires | +0.7% | Mondial, mené par les pays de l'OTAN | Moyen terme (2-4 ans) |

| Essor des adhésions aux sports de tir de compétition et à la chasse | +0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption émergente d'armes de poing biométriques et à verrouillage intelligent dans les forces de l'ordre | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des achats de défense liée aux programmes de modernisation

Les armées mondiales déploient des plateformes de nouvelle génération capables de neutraliser les blindages de niveau IV à des distances supérieures à 600 mètres, une capacité hors de portée des armes de 5,56 mm héritées. Le Canada a alloué jusqu'à 1 milliard CAD (environ 740 millions USD) pour 65 401 fusils dans le cadre de ses programmes d'arme de suppression de zone rapprochée et C7, avec des livraisons prévues à partir de 2026. En Inde, la production de défense pour l'exercice 2024-25 a atteint 1,54 lakh crore INR (environ 18,5 milliards USD), portée par la production des fusils AK-203 et UGRAM de 7,62 mm.[1]Bureau de presse de l'information, « La production de défense atteint un niveau record de 1,54 lakh crore INR », pib.gov.in Ces contrats à grande échelle accélèrent la transition vers les calibres 6,8 mm et 7,62 mm, indiquant un changement structurel de la demande. Des achats complémentaires par les alliés de l'OTAN et les clients du Moyen-Orient sont anticipés à mesure que les exigences d'interopérabilité et de létalité s'alignent. Ce pipeline d'approvisionnement assure une visibilité pluriannuelle des revenus pour les contractants principaux et leurs fournisseurs de composants.

Croissance de la demande civile en armes à feu pour la protection personnelle

Les permis de port d'armes dissimulées ont atteint 21,46 millions en 2024, parallèlement à 4,3 millions de nouveaux propriétaires d'armes à feu en 2023. Bien que le nombre de permis ait diminué à mesure que davantage d'États adoptaient des lois sur le port d'armes constitutionnel, les ventes unitaires sont restées au-dessus des niveaux d'avant la pandémie, reflétant une demande soutenue. Les consommateurs optent de plus en plus pour des pistolets compacts prêts pour les optiques, tels que le Glock 43X et le SIG P365, qui combinent des châssis sub-compacts avec des chargeurs de 10 à 15 cartouches. Les nouveaux propriétaires d'armes à feu sont plus jeunes et plus diversifiés, élargissant le marché des accessoires et des services de formation. Cette tendance a conduit à des ventes plus élevées d'étuis, d'optiques à point rouge et de munitions de défense personnelle. Le segment civil fournit des flux de trésorerie réguliers, compensant la nature cyclique des budgets militaires.

Essor des adhésions aux sports de tir de compétition et à la chasse

L'industrie des armes à feu a soutenu 384 437 emplois aux États-Unis et généré 90,06 milliards USD de production économique totale en 2023. Les taxes d'accise au titre de la loi Pittman-Robertson ont contribué 944 millions USD au financement de la conservation, ce qui soutient le développement de nouveaux stands de tir et encourage la participation.[2]Fondation nationale des sports de tir, « Rapport 2024 sur l'impact économique de l'industrie des armes à feu et des munitions », nssf.org Les épreuves de compétition d'entrée de gamme, telles que la Precision Rifle Series, l'USPSA et le 3-Gun, facturent des droits d'inscription allant de 50 à 150 USD et nécessitent des équipements coûtant plus de 1 500 USD. Les jeunes participants développent souvent une fidélité à long terme à la marque, améliorant leurs fusils, optiques et détentes à mesure que leurs compétences progressent. Les investissements dans les infrastructures de stands de tir par le Département de l'intérieur des États-Unis contribuent à atténuer les contraintes de capacité. Ces facteurs augmentent collectivement les valeurs moyennes des transactions et stabilisent les revenus des fabricants et des détaillants.

Transition vers des plateformes d'armes légères et modulaires

Les plateformes d'armes modulaires permettent des changements de calibre au sein d'un seul récepteur sérialisé, réduisant les coûts du cycle de vie pour les agences et les passionnés. Par exemple, le Primary Weapons Systems UXR, au prix de 2 650 USD, permet aux utilisateurs de passer entre des canons de 5,56 mm, .300 BLK et 6,5 Grendel. De même, le MCX de SIG Sauer offre une flexibilité entre les calibres .300 BLK, 5,56 mm et 7,62 × 39 mm, minimisant l'inventaire de l'armurerie. Le BRX1 Strata de Beretta combine des canons à changement rapide avec une précision sub-MOA, répondant aux besoins des chasseurs de précision. Des innovations telles que les rails Picatinny alimentés, brevetés en 2019, centralisent l'énergie pour les optiques et les lasers, réduisant le poids et l'encombrement des câbles. Ces caractéristiques de conception passent rapidement des opérations spéciales aux marchés civils, stimulant les cycles de mise à niveau et augmentant les ventes d'accessoires.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement en munitions dues aux pénuries de matériaux d'amorçage | -1.1% | Mondial, avec un impact aigu sur les fabricants américains et européens | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur la surveillance de l'utilisation finale et le contrôle des exportations | -0.9% | Exportateurs américains et européens | Court terme (≤ 2 ans) |

| Réduction du financement due aux tendances de désinvestissement alignées sur les critères ESG | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Substitution technologique par des systèmes de détection de coups de feu et de surveillance | -0.4% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur la surveillance de l'utilisation finale et le contrôle des exportations

La Direction américaine du contrôle du commerce de défense applique les licences ITAR et les contrôles post-expédition Blue Lantern, augmentant les coûts de conformité pour les exportateurs. La pénalité de 11 millions USD infligée à SIG Sauer pour des exportations irrégulières a accru la vigilance, incitant les entreprises à étoffer leurs équipes juridiques et d'audit. La position commune actualisée de l'UE exige des évaluations des droits de l'homme et des risques de détournement, ajoutant des charges administratives. Pour les petits fabricants, ces coûts généraux peuvent représenter plusieurs points de pourcentage du chiffre d'affaires, limitant effectivement leurs opportunités d'exportation. Les retards dans les processus de conformité peuvent également compromettre les délais de livraison, sapant la confiance des acheteurs et ouvrant la porte à des offres concurrentes.

Réduction du financement due aux tendances de désinvestissement alignées sur les critères ESG

Des investisseurs institutionnels tels que CalPERS et le Fonds commun de retraite de l'État de New York ont cédé leurs participations dans les armes à feu, tandis que le fonds souverain de Norvège a exclu plusieurs fabricants. Les grandes banques restreignent désormais les prêts à moins que les clients n'adoptent des « meilleures pratiques » spécifiques, ce qui augmente les coûts d'emprunt et réduit la disponibilité du crédit. Smith & Wesson a déclaré avoir perdu des dizaines de millions de dollars de contrats en raison des pressions ESG, ce qui a incité l'entreprise à se relocaliser du Massachusetts au Tennessee pour maintenir sa viabilité manufacturière. L'accès limité aux capitaux peut retarder la R&D, contraindre les stocks et décourager les acquisitions potentielles, favorisant la consolidation parmi les acteurs financièrement plus solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les pistolets conservent leur position dominante tandis que les fusils d'assaut stimulent la croissance

Les pistolets représentaient 32,89 % de la part de marché des armes légères en 2025, portés par l'adoption accrue pour le port dissimulé et la standardisation comme armes de service au sein des forces de l'ordre. Glock détient plus de 65 % des contrats des forces de l'ordre américaines, tandis que le système de pistolet modulaire P320 de SIG Sauer, avec ses modules de poignée et longueurs de glissière interchangeables, stimule les revenus du marché secondaire. Les revolvers continuent de perdre des parts de marché, et les fusils de chasse restent spécialisés pour les applications de brèche et les usages moins létaux. Les fusils d'assaut devraient croître à un TCAC de 5,12 %, dépassant le marché global des armes légères, soutenus par des programmes tels que l'AK-203 indien et le déploiement américain du XM7 de 6,8 mm. Leur valeur unitaire élevée et leur potentiel de volume les positionnent comme des moteurs de revenus significatifs pour les contractants principaux.

Les mises à niveau des fusils d'assaut stimulent également la demande d'optiques, de suppresseurs et de kits de formation, élargissant l'écosystème des accessoires. Les accessoires spécifiques aux armes représentent souvent 20 à 30 % des coûts du cycle de vie, renforçant ainsi la dépendance à la plateforme. Les acheteurs des forces de l'ordre et militaires standardisent les inventaires de pièces de rechange et les certifications d'armuriers autour des modèles sélectionnés, augmentant les coûts de changement. À mesure que les flottes héritées vieillissent, les cycles d'approvisionnement s'alignent, améliorant la visibilité du carnet de commandes jusqu'en 2031. Les efforts de commercialisation mettent l'accent sur les rails modulaires et les commandes ambidextres, qui réduisent le temps de formation et encouragent une adoption plus large.

Par calibre : la domination du 9 mm face à la disruption du 6,8 mm

Le calibre 9 mm détenait une part de 27,64 % du marché des armes légères en 2025, soutenu par la standardisation de l'OTAN et une large base installée. Le retour du FBI au 9 mm en 2014 a validé l'amélioration de la balistique terminale, incitant d'autres agences à effectuer la transition. Cependant, les munitions de 6,8 mm devraient croître à un TCAC de 7,85 %, portées par l'adoption par l'armée américaine des cartouches 6,8 × 51 mm pour le XM7 et le XM250. Si l'OTAN adopte une norme commune de 6,8 mm, les fournisseurs de munitions pourraient faire face à des coûts de reconversion mais bénéficieraient d'une visibilité à long terme de la demande.

La transition vers le 6,8 mm introduit des défis logistiques, notamment des cartouches plus lourdes qui réduisent les dotations des soldats et augmentent les coûts de 30 à 40 % par rapport au 5,56 mm. Les inventaires provisoires à double calibre compliquent la formation et la maintenance. Malgré ces défis, les avantages de performance contre les blindages avancés rendent les munitions de 6,8 mm attrayantes pour les unités de première ligne. L'adoption civile reste limitée en raison des coûts plus élevés des munitions, bien que les passionnés de fusils de précision montrent un intérêt précoce, suggérant un potentiel de croisement à mesure que les prix se stabilisent. Les fabricants disposant d'une production de munitions intégrée verticalement sont bien positionnés pour capter de la valeur à mesure que la transition de calibre progresse.

Par mode de fonctionnement : la prédominance des semi-automatiques face à la tendance haussière des entièrement automatiques

Les armes à feu semi-automatiques représentaient 44,12 % du marché des armes légères en 2025, portées par les fusils de type AR-15 et les pistolets à percuteur flottant. Plus de 24 millions de variantes d'AR-15 sont entre les mains de civils aux États-Unis, soutenant une forte demande de pièces de rechange et d'accessoires. Les systèmes entièrement automatiques, réservés à l'usage militaire et à certaines forces de l'ordre, devraient croître à un TCAC de 5,48 %, soutenus par le programme XM250 et le déploiement du pistolet-mitrailleur ASMI indien.

Les armes à feu à fonctionnement manuel, telles que les fusils de précision à verrou et les fusils de chasse à pompe, restent pertinentes pour la chasse et les rôles de tireur d'élite, mais contribuent à une croissance minimale. Les plateformes semi-automatiques bénéficient de la personnalisation du marché secondaire, avec des caractéristiques telles que les récepteurs prêts pour les optiques et les détentes à insertion directe augmentant les revenus par unité. Les cycles d'approvisionnement entièrement automatiques sont moins fréquents mais de grande valeur, souvent associés à des suppresseurs avancés et des optiques thermiques. Les équipementiers proposant des solutions complètes gagnent un avantage dans les appels d'offres qui privilégient le coût total du système.

Par utilisateur final : les civils et les forces de l'ordre détiennent la majorité, les dépenses militaires s'accélèrent

Les utilisateurs civils et des forces de l'ordre représentaient 57,96 % du marché des armes légères en 2025, portés par la demande des consommateurs américains et les remplacements d'équipements des agences. La Fondation nationale des sports de tir a rapporté 90,058 milliards USD de production économique, soulignant la contribution du secteur à l'emploi et aux recettes fiscales. Les dépenses militaires, cependant, devraient croître plus rapidement à un TCAC de 4,98 %, alimentées par l'engagement de l'OTAN à consacrer 2 % du PIB aux dépenses de défense et les mises à niveau urgentes des plateformes suite au conflit russo-ukrainien.[3]

Les achats civils se répartissent entre l'accessibilité pour les primo-acheteurs et les fonctionnalités haut de gamme pour les passionnés. Les achats des forces de l'ordre se concentrent sur des appels d'offres compétitifs qui mettent l'accent sur les coûts du cycle de vie, les conditions de garantie et les services de formation. Les efforts de modernisation militaire associent souvent les armes légères à des suppresseurs, des optiques innovantes et des accessoires de fusion de données, augmentant les valeurs moyennes des contrats. Les fournisseurs qui localisent la production ou s'associent à des entreprises d'État bénéficient de compensations préférentielles et de processus d'approbation accélérés.

Analyse géographique

L'Amérique du Nord maintenait une part de 34,98 % du marché des armes légères en 2025, soutenue par 518 millions de vérifications d'antécédents cumulées du FBI et 21,46 millions de permis de port d'armes dissimulées actifs en 2024. L'approvisionnement canadien en arme de suppression de zone rapprochée pour 1 milliard CAD (0,73 milliard USD) et les lois restrictives du Mexique sur les armes à feu civiles illustrent des approches nationales contrastées. Aux États-Unis, les lois sur le port d'armes constitutionnel ont réduit les revenus des permis mais augmenté les ventes unitaires, soutenant la demande du marché secondaire malgré les pressions de désinvestissement ESG de fonds tels que CalPERS.

La région Asie-Pacifique devrait atteindre un TCAC de 5,38 % jusqu'en 2031. Les principaux moteurs comprennent le jalon de production de défense de l'Inde à 1,54 lakh crore INR (18,5 milliards USD), la législation d'autosuffisance des Philippines et l'expansion des exportations de fusils de la Corée du Sud. L'introduction par le Japon du Howa Type 20 et l'EF88 Austeyr de Thales en Australie reflètent les efforts visant à renforcer les capacités souveraines. Pendant ce temps, la mise à niveau du Type 191 de la Chine fait progresser l'autosuffisance nationale mais fait face à des opportunités d'exportation limitées en raison des tensions géopolitiques.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. En Europe, la directive sur les armes à feu actualisée a renforcé les réglementations civiles sur les armes à feu, tandis que les dépenses de défense ont augmenté à mesure que les pays reconstituent les stocks épuisés par l'aide à l'Ukraine. En Amérique du Sud, la possession civile d'armes à feu au Brésil a augmenté de 100 % entre 2019 et 2022, bien que les récents changements politiques aient introduit une incertitude. Les marchés du Moyen-Orient investissent massivement dans la production locale, avec SAMI en Arabie saoudite et EDGE aux Émirats arabes unis consolidant la fabrication dans le cadre des mandats de Vision 2030. Israel Weapon Industries exporte vers plus de 30 pays, renforçant davantage sa présence sur le marché dans la région. En Afrique, le marché reste fragmenté ; Denel en Afrique du Sud fait face à des difficultés financières, tandis que l'Égypte continue d'exploiter des lignes d'assemblage de type AK pour usage domestique.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des armes légères est modérée, avec des acteurs clés tels que Glock, SIG Sauer, Smith & Wesson, Sturm, Ruger & Co., Beretta, Heckler & Koch et FN Herstal maintenant des bases installées significatives. La différenciation tourne principalement autour de la modularité et de l'intégration intelligente. Par exemple, le fusil MCX de SIG Sauer et le système d'échange de données balistiques BDX 2.0 intègrent des capteurs et des optiques, permettant aux tireurs d'ajuster automatiquement les corrections de visée. De même, l'UXR de Primary Weapons Systems améliore l'utilité de la plateforme en offrant des options de calibre élargies grâce au système Xchange. Dans le créneau émergent des armes intelligentes, Biofire a établi un avantage de premier entrant en expédiant des armes intelligentes grand public et en obtenant une certification en Californie.

Les partenariats de fabrication nationale favorisent la traction sur les marchés régionaux. Les exemples incluent Indo-Russian Rifles produisant des AK-203 en Inde, les Philippines collaborant avec la Corée du Sud sur les fusils K2, et SAMI consolidant la demande saoudienne dans un cadre unifié. Par ailleurs, les contraintes de financement liées aux critères ESG influencent la dynamique du marché, encourageant les structures de propriété privée ou le soutien souverain. Cette tendance est illustrée par la relocalisation de Smith & Wesson au Tennessee et l'impact des listes d'exclusion de fonds sur plusieurs de ses concurrents.

Les avancées technologiques, telles que le rail Picatinny alimenté, rationalisent la distribution d'énergie pour les optiques et les lasers, les rendant particulièrement attrayants pour les budgets des opérations spéciales. Bien que des perturbateurs de niche comme Biofire opèrent avec un capital relativement faible, ayant levé 38 millions USD contre des budgets annuels de R&D des acteurs établis dépassant 100 millions USD, les défis réglementaires retardent l'adoption généralisée des mandats sur les armes intelligentes. Ce délai offre aux acteurs établis le temps de développer des technologies comparables ou d'acquérir des startups innovantes.

Leaders du secteur des armes légères

SMITH & WESSON BRANDS, INC.

Sturm, Ruger & Co., Inc.

SIG SAUER, Inc.

GLOCK Gesellschaft m.b.H.

FN Browning Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'armée américaine a officiellement accordé la classification de type au fusil XM7 et au fusil automatique XM250 de SIG Sauer, confirmant leur conformité aux normes pour une utilisation généralisée. Cette approbation a consolidé un contrat de 4,7 milliards USD, représentant une étape significative dans le remplacement du M4 et du M249 par les nouvelles armes de 6,8 × 51 mm conçues pour améliorer la létalité du soldat de nouvelle génération. Les préoccupations initiales concernant le poids et les émanations ont été traitées au cours du processus de développement.

- Avril 2025 : L'Organisation de recherche et développement pour la défense (DRDO) a présenté son prototype de fusil d'assaut de 6,8 x 43 mm. Ce modèle comprend un chargeur polymère de 30 cartouches avec inserts métalliques et une crosse télescopique. Il combine la puissance d'arrêt d'une cartouche 7,62x39 mm avec un poids réduit, en faisant une arme de dotation potentielle pour l'armée indienne.

- Janvier 2025 : Kalashnikov Concern JSC a livré le premier lot de fusils AK-12 modèle 2023 dans le cadre de contrats gouvernementaux dont l'achèvement est prévu pour 2025. L'AK-12 est l'arme automatique principale des forces armées russes, avec des volumes de production annuels constamment élevés.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des armes légères comme la valeur annuelle au prix départ usine des armes à feu portatives nouvellement produites jusqu'au calibre 12,7 mm, incluant les pistolets, revolvers, fusils, fusils de chasse, pistolets-mitrailleurs et mitrailleuses légères, fournis aux utilisateurs militaires, des forces de l'ordre et civils.

Exclusions de la portée : les armes à servants au-dessus de 12,7 mm, les répliques ou armes neutralisées, les pièces de rechange du marché secondaire et les accessoires restent hors du périmètre.

Aperçu de la segmentation

- Par type

- Pistolets

- Revolvers

- Fusils

- Fusils d'assaut

- Fusils de tireur d'élite

- Autres

- Mitrailleuses

- Mitrailleuses légères

- Mitrailleuses lourdes

- Fusils de chasse

- Autres types

- Par calibre

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Autres calibres

- Par mode de fonctionnement

- Manuel

- Semi-automatique

- Entièrement automatique

- Par utilisateur final

- Civil et forces de l'ordre

- Protection civile

- Chasse et sports

- Autres utilisateurs finaux

- Militaire

- Civil et forces de l'ordre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables des achats, des grossistes, des exploitants de stands de tir et des entraîneurs de sports de tir en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges, enregistrés sous les règles de Chatham House, ont clarifié les prix de transfert réels, les flux informels du marché gris, les délais d'expédition et les plans de migration de calibre, nous permettant de combler les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous exploitons d'abord des données ouvertes faisant autorité telles que les tableaux de dépenses de défense du SIPRI, les codes d'expédition UN Comtrade, les décomptes de production du Small Arms Survey, les journaux d'importation d'Eurostat et les fichiers de fabrication ATF AFMER. Nous superposons ensuite les comptages de brevets de Questel et les titres de contrats capturés dans Dow Jones Factiva. Notre équipe examine également les rapports annuels 10-K des entreprises via D&B Hoovers et les communiqués de politique de l'OTAN et de la SAAMI, ce qui nous permet de détecter les pics d'approvisionnement cycliques avant de traiter les chiffres. Ces exemples illustrent l'ensemble plus large de références examinées ; de nombreuses autres sources informent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante production-plus-commerce construit des pools de consommation régionaux qui sont soumis à des tests de résistance par des instantanés de prix de vente moyen × volume échantillonnés à partir de synthèses de fabricants. Les variables clés telles que les dépenses en capital de défense, les effectifs en service actif, les nouveaux permis d'armes à feu, les comptages de licences de chasse et les taux de remplacement de calibre alimentent une régression multivariée générant des projections 2025-2030. Lorsque les données ascendantes sont insuffisantes, les ratios d'importation historiques comblent les lacunes avant la réconciliation finale. C'est là que Mordor Intelligence se différencie, car le modèle peut tester des scénarios alternatifs tels qu'une adoption accélérée du 6,8 mm.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles d'anomalies, de vérifications de variance à ±7 %, de triangulation entre modèles et d'une révision par deux analystes. Nous actualisons les modèles chaque année ; les événements intermédiaires, les appels d'offres majeurs, les interdictions d'exportation et les changements tarifaires déclenchent des mises à jour non programmées, après lesquelles un analyste principal valide afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les armes légères est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises varient dans leur focus de portée, leur année de prix et leur cadence d'actualisation.

Le tableau de référence ci-dessous met en évidence les différences pour 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,29 milliards USD (2025) | ||

| 8,90 milliards USD (2022) | Consultance mondiale A | Exclut les ventes civiles ; année de base datée |

| 9,46 milliards USD (2024) | Éditeur sectoriel B | Portée pondérée sur les armes de poing |

| 8,92 milliards USD (2023) | Étude de marché C | Regroupe les armes légères avec les armes légères lourdes |

La comparaison montre que nos vérifications primaires en temps réel, notre portée clairement délimitée et notre actualisation annuelle offrent aux décideurs une référence transparente et fiable, traçable jusqu'à des moteurs vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la taille mondiale actuelle du secteur des armes légères et sa croissance projetée jusqu'en 2031 ?

Le marché des armes légères est évalué à 10,75 milliards USD en 2026 et devrait atteindre 13,41 milliards USD d'ici 2031, enregistrant un TCAC de 4,53 % pendant la période de prévision.

Quel type d'arme à feu génère la plus grande part des revenus mondiaux aujourd'hui ?

Les pistolets représentent 32,89 % des ventes mondiales de 2025, reflétant les préférences des forces de l'ordre et la demande soutenue pour le port dissimulé.

Pourquoi les munitions de 6,8 mm suscitent-elles un intérêt d'approvisionnement accru ?

L'adoption par l'armée américaine d'armes de 6,8 × 51 mm pour une meilleure pénétration des gilets pare-balles a stimulé les évaluations des alliés, poussant le calibre vers un TCAC de 7,85 % jusqu'en 2031.

Quelle est l'ampleur de la possession civile d'armes à feu aux États-Unis actuellement ?

Le FBI a traité 518 millions de vérifications NICS cumulées en août 2025, soulignant la profondeur des possessions civiles.

Quelle région devrait se développer le plus rapidement d'ici 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 5,38 %, portée par les corridors de défense de l'Inde et les politiques de production autosuffisante des Philippines.

Comment les désinvestissements motivés par les critères ESG affectent-ils les fabricants d'armes à feu ?

Les retraits des fonds de pension et des banques augmentent les coûts d'emprunt ; Smith & Wesson a déclaré des dizaines de millions de pertes commerciales dues aux pressions ESG.

Dernière mise à jour de la page le: