Taille et Part du Marché des GPU pour Centres de Données en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 15.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des GPU pour Centres de Données en Asie du Sud-Est par Mordor Intelligence

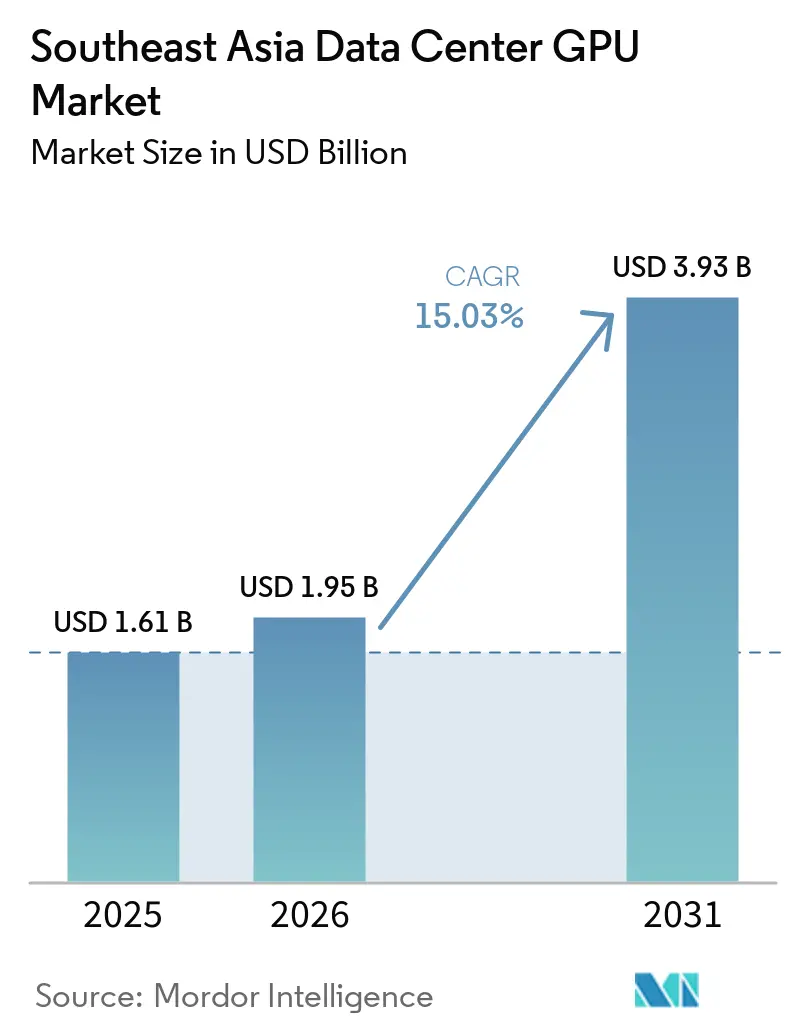

La taille du marché des GPU pour centres de données en Asie du Sud-Est est projetée à 1,61 milliard USD en 2025, 1,95 milliard USD en 2026, et devrait atteindre 3,93 milliards USD d'ici 2031, avec un CAGR de 15,03% de 2026 à 2031. Les engagements solides des hyperscalers, d'une valeur supérieure à 13 milliards USD au cours des quinze derniers mois, accélèrent le passage d'une infrastructure centrée sur les CPU vers l'informatique accélérée, ce qui fait monter les densités de baies à 120 kilowatts et stimule la demande incrémentielle pour les systèmes de refroidissement liquide. Les installations cloud ancrent encore près des trois cinquièmes des déploiements régionaux, mais le déploiement rapide de la 5G déplace une partie des dépenses vers des milliers de nœuds de périphérie nécessitant des accélérateurs optimisés pour l'inférence. Les pénuries de mémoire à haute bande passante et les droits de douane à l'importation exercent une pression sur les prix, rendant les GPU de milieu de gamme attractifs pour les entreprises ayant besoin d'un coût total de possession prévisible. Le paysage concurrentiel reste modérément concentré, l'écosystème CUDA de NVIDIA ancrant la majeure partie de l'entraînement des grands modèles de langage, bien que les gains de rapport qualité-prix d'AMD et les lancements du Gaudi 3 d'Intel élargissent le choix des acheteurs.

Principaux Enseignements du Rapport

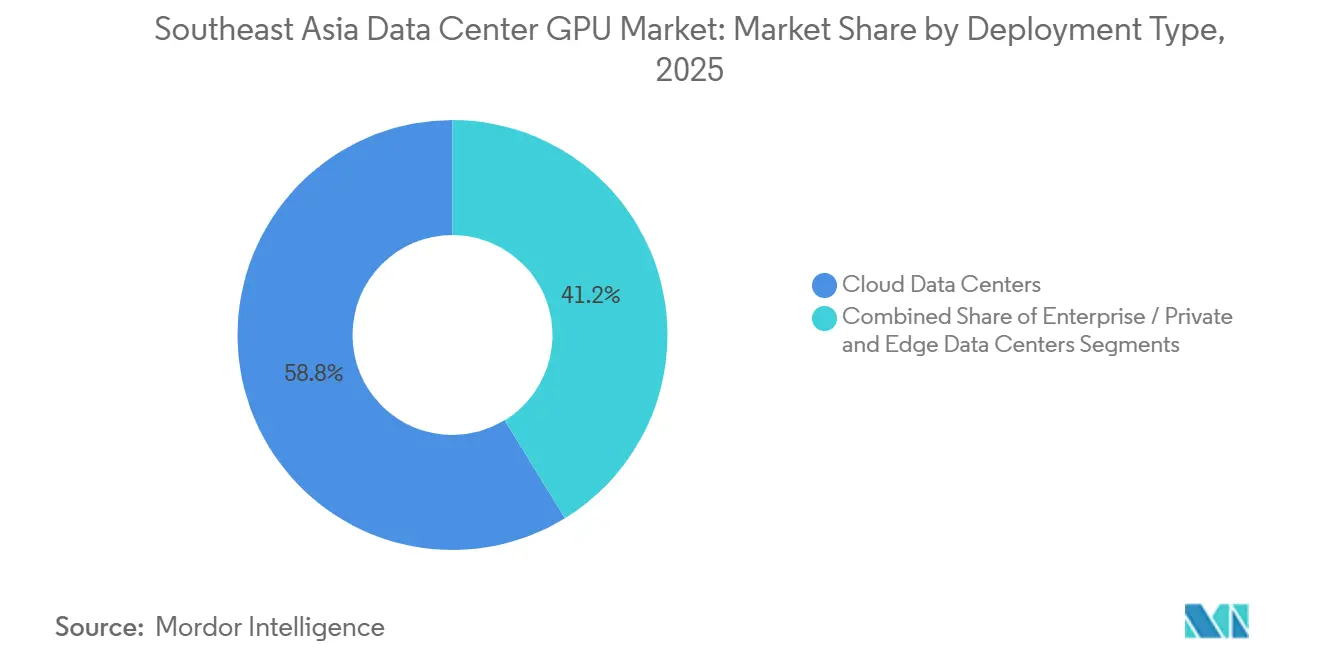

- Par type de déploiement, les centres de données cloud ont dominé avec une part de 58,76% en 2025, tandis que les sites de périphérie devraient enregistrer le CAGR le plus rapide à 22,4% jusqu'en 2031.

- Par type de GPU, les accélérateurs d'inférence représentaient 57,52% de la part du marché des GPU pour centres de données en 2025, et le segment devrait se développer à un CAGR de 17,9% jusqu'en 2031.

- Par interconnexion, les cartes à base PCIe détenaient 66,19% des expéditions de 2025, et les infrastructures à haute bande passante devraient croître à un CAGR de 19,2% entre 2026 et 2031.

- Par charge de travail, l'IA et l'apprentissage automatique ont capturé 60,35% des revenus en 2025, tandis que l'analytique des données devrait progresser à un CAGR de 20,1% durant 2026-2031.

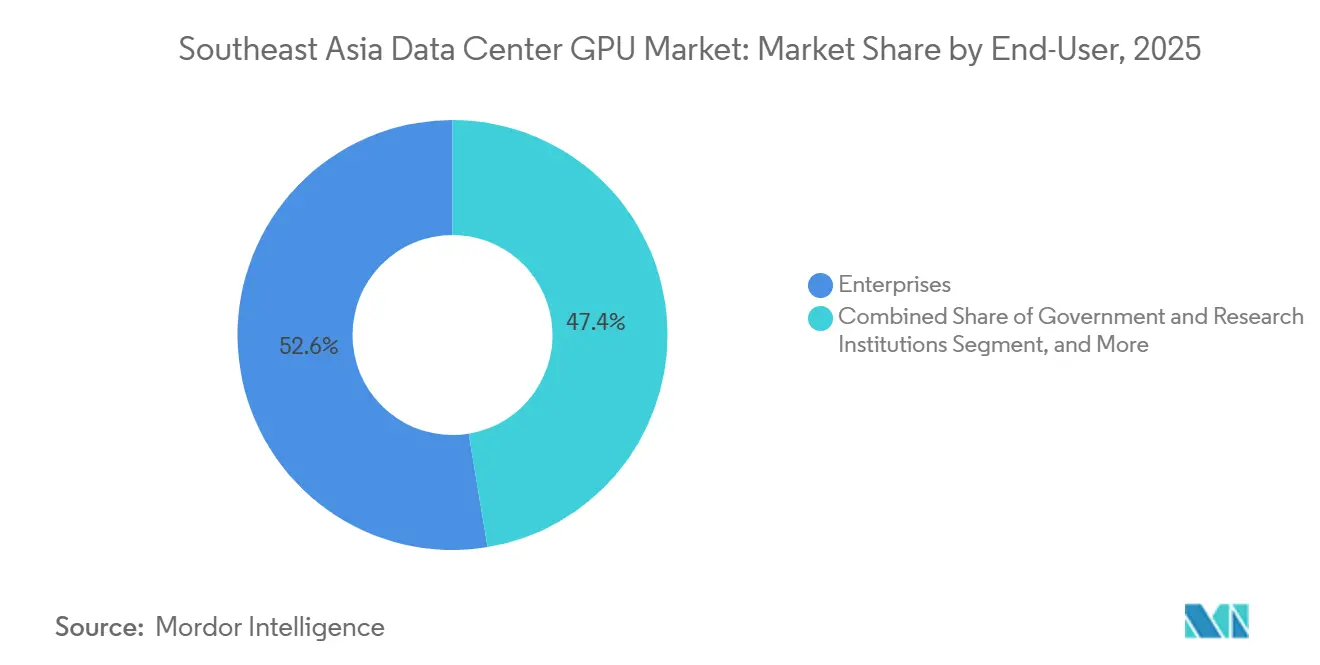

- Par utilisateur final, les hyperscalers et les fournisseurs de services cloud représentaient 52,61% de la demande en 2025 ; les entreprises devraient afficher le CAGR le plus élevé de 18,5% sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des GPU pour Centres de Données en Asie du Sud-Est

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide d'installations hyperscale optimisées pour l'IA | 3.60% | Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption croissante des bases de données accélérées par GPU pour le fintech | 2.40% | Singapour, Indonésie, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des centres de données verts et des crédits carbone | 2.10% | Singapour, Malaisie, Indonésie | Moyen terme (2 à 4 ans) |

| Demande croissante de plateformes de jumeaux numériques en temps réel dans les villes intelligentes | 2.00% | Singapour, Thaïlande, Viêt Nam | Moyen terme (2 à 4 ans) |

| Prolifération des nœuds de périphérie compatibles 5G pour l'inférence IA à faible latence | 2.80% | Asie du Sud-Est | Court terme (≤ 2 ans) |

| Expansion des services de jeux en nuage à travers l'Asie du Sud-Est | 1.90% | Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement Rapide d'Installations Hyperscale Optimisées pour l'IA

Les engagements en capital des hyperscalers ont dépassé 13 milliards USD entre janvier 2025 et mars 2026, avec notamment le plan de Microsoft de 5,5 milliards USD pour Singapour et de 1,1 milliard USD pour la Thaïlande. Les nouveaux campus à Batam et à Johor sont conçus autour de baies denses en GPU dépassant 80 kilowatts, une configuration qui pousse l'adoption du refroidissement liquide et oriente les feuilles de route des fournisseurs vers la réutilisation de la chaleur au niveau du châssis.[1]Digital Edge, "Digital Edge s'engage à investir 4,5 milliards USD dans le campus de Batam en Indonésie," Financial Times, ft.comLa proximité des points d'atterrissage des câbles sous-marins améliore la latence vers les grandes métropoles asiatiques, ce qui maintient les charges de travail telles que le service des grands modèles de langage ancrées dans les mêmes zones de disponibilité. Cependant, la concentration de projets à l'échelle du mégawatt dans quelques corridors expose les opérateurs à des plafonds de réseau électrique pouvant ralentir les constructions supplémentaires. Dans l'ensemble, des pipelines de dépenses d'investissement pluriannuelles soutenues fournissent un signal de demande clair qui sous-tend la prochaine vague de commandes de volumes de GPU.

Prolifération des Nœuds de Périphérie Activés par la 5G pour l'Inférence IA à Faible Latence

Plus de 15 000 stations de base 5G installées au cours de 2025 ont intégré des micro centres de données hébergeant des appareils de 4 à 8 GPU pour l'analytique vidéo, la télémétrie des véhicules autonomes et les charges de travail industrielles de l'Internet des Objets. La plateforme Paragon de Singtel a démontré des performances inférieures à 10 millisecondes, prouvant que l'inférence peut s'éloigner du cloud centralisé tout en respectant les objectifs de qualité de service.[2]Salle de presse Singtel, "Singtel et Telkomsel lancent la plateforme Paragon Edge," Reuters, reuters.comLes opérateurs de télécommunications proposent désormais des contrats d'infrastructure en tant que service qui répartissent les dépenses d'investissement en GPU sur des baux pluriannuels, ce qui raccourcit les cycles de vente pour les accélérateurs d'entrée de gamme. Cependant, les empreintes de sites fragmentées créent une complexité opérationnelle, car chaque emplacement de périphérie exige des compétences de maintenance sur site, des enceintes renforcées et des piles d'orchestration à distance.

Adoption Croissante des Bases de Données Accélérées par GPU pour la Fintech

Les volumes de transactions ont doublé pour les principaux réseaux de paiement en 2025, obligeant les banques et les processeurs de paiement à migrer leurs moteurs de risque principaux vers des bases de données accélérées par GPU. VNPAY a réduit la latence de détection des fraudes de 200 millisecondes à 8 millisecondes après l'installation de systèmes DGX A100, tandis que le fournisseur de portefeuille électronique indonésien DANA a enregistré une multiplication par dix des requêtes analytiques.[3]Nguyen Thi Bich, "VNPAY du Vietnam déploie NVIDIA DGX A100 pour les paiements en temps réel," Reuters, reuters.comLes gains de performance se traduisent directement par une réduction des pertes liées aux rétrofacturations et un accueil plus rapide des clients, transformant ce qui était une charge de travail pilote en un sujet d'agenda au niveau du conseil d'administration. Les compétences d'intégration autour des noyaux CUDA et de l'ingestion de lacs de données restent rares, ralentissant la pénétration dans les banques de second rang, mais les premiers adoptants rapportent des délais de récupération inférieurs à douze mois sur les dépenses d'infrastructure.

Incitations Gouvernementales pour les Centres de Données Verts et les Crédits Carbone

La Malaisie, la Thaïlande et Singapour ont introduit des incitations échelonnées qui lient les allègements fiscaux et les crédits carbone à l'approvisionnement en énergie renouvelable et aux critères d'efficacité d'utilisation de l'énergie. Le programme d'Économie Numérique de la Malaisie offre 1,2 milliard MYR (270 millions USD) en compensations pour les installations atteignant 80% d'approvisionnement renouvelable d'ici 2027, ancrant des accords d'achat d'énergie solaire à long terme. La taxe carbone de Singapour à 80 SGD (59 USD) par tonne exerce une pression financière qui accélère l'adoption de boucles de refroidissement liquide capables de réduire les charges des refroidisseurs de 30% à 40%. Ces cadres favorisent les hyperscalers bien capitalisés disposant de la capacité bilancielle pour prépayer l'infrastructure renouvelable, tandis que les petites entreprises de colocation font face à une compression des marges si elles ne peuvent pas accéder à des conditions de financement similaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Instabilité Chronique du Réseau Électrique et Contraintes d'Approvisionnement en Énergie | -2.5% | Malaisie, Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Risque Géopolitique Croissant pour les Chaînes d'Approvisionnement Mondiales en GPU | -2.0% | Canaux d'importation de Singapour, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Disponibilité Limitée de l'Immobilier de Centres de Données de Niveau IV dans les Pôles Métropolitains | -1.2% | Singapour, Kuala Lumpur, Jakarta, Bangkok | Moyen terme (2-4 ans) |

| Droits de Douane Élevés à l'Importation sur les Composants Semiconducteurs Avancés | -0.8% | Indonésie, Vietnam, Philippines, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité Chronique du Réseau Électrique et Contraintes d'Approvisionnement en Énergie

Les régulateurs de Johor ont rejeté près d'un tiers des demandes de centres de données en 2025 parce que les sous-stations ne pouvaient pas répondre aux charges à l'échelle du mégawatt, plaçant les opérateurs dans des files d'attente pluriannuelles pour les mises à niveau de capacité. Le réseau électrique dépendant du charbon de l'Indonésie ne délivre qu'une disponibilité de 99,7%, en deçà des 99,995% nécessaires pour la certification de Niveau III, entraînant des fluctuations de tension qui déclenchent les protections de limitation thermique des GPU. La demande d'énergie dans la région devrait passer de 9 térawattheures en 2024 à 68 térawattheures d'ici 2030, dépassant largement les projets de production confirmés. Les entreprises sont contraintes de louer des générateurs diesel, ce qui augmente les dépenses d'exploitation jusqu'à 20% et compromet les engagements de neutralité carbone, créant un fossé entre la rhétorique de durabilité et la planification quotidienne de la résilience.

Risque Géopolitique Croissant pour les Chaînes d'Approvisionnement Mondiales en GPU

À compter de janvier 2026, des droits de douane américains de 25% ont ajouté entre 7 500 et 10 000 USD au coût de débarquement de chaque GPU H200 ou MI325X importé en Asie du Sud-Est, érodant des marges EBITDA cloud déjà minces. Les pénuries de mémoire à haute bande passante ont limité NVIDIA à 700 000 unités H200 par trimestre, soit moins de la moitié de la demande déclarée, allongeant les délais de livraison à neuf mois pour certains hyperscalers. La capacité limitée d'encapsulation avancée CoWoS chez les sous-traitants est entièrement réservée jusqu'à mi-2027, ce qui signifie que les hausses de prix et les batailles d'allocation persisteront probablement. Les opérateurs sans contrats d'achat pluriannuels doivent se concurrencer sur des marchés secondaires qui commandent des primes de 40%, ce qui pèse sur les budgets des entreprises et pourrait retarder les feuilles de route d'adoption de l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : L'Accélération en Périphérie Dépasse la Consolidation Cloud

Les installations cloud ont représenté 58,76% des expéditions régionales en 2025, ancrées dans les campus de Singapour et de Johor qui alignent des dizaines de milliers de GPU derrière des infrastructures NVLink et InfiniBand pour entraîner et servir des modèles à mille milliards de paramètres. Les hyperscalers bénéficient de contrats d'énergie renouvelable garantissant une efficacité d'utilisation de l'énergie inférieure à 1,3 ainsi que d'abattements fiscaux liés aux revenus d'exportation. Les installations de périphérie, bien que plus petites individuellement, se multiplient rapidement car la densification 5G exige l'inférence au niveau du réseau d'accès radio ; chaque micro-site héberge 4 à 8 cartes NVIDIA T4 ou A2 pour garantir des temps de réponse inférieurs à 10 millisecondes pour l'analytique vidéo. La taille du marché des GPU pour centres de données liée aux nœuds de périphérie devrait progresser à plus de 22% de CAGR, portée par des partenariats avec les opérateurs de télécommunications qui répartissent les dépenses d'investissement sur des abonnements mensuels. Les centres de données d'entreprise et privés complètent le tableau, servant principalement les secteurs réglementés qui doivent conserver certains enregistrements sur site et transférer les charges excédentaires vers le cloud public lors des pics saisonniers.

Les empreintes plus petites en périphérie font évoluer la conception de l'infrastructure vers des lames modulaires avec refroidissement par immersion monophasé et orchestration à distance, en contraste avec les refroidisseurs monolithiques déployés dans les baies cloud de 120 kilowatts. Les opérateurs de télécommunications négocient désormais des pools d'approvisionnement communs pour obtenir des remises sur volume, mais des normes de déploiement hétérogènes augmentent encore les frais généraux d'intégration. Pendant ce temps, les propriétaires de colocation à Jakarta et à Bangkok intègrent des fibres noires dédiées dans les baux pour capter les charges de travail hybrides qui maintiennent les données sensibles sur site tout en s'appuyant sur les pics d'accélération GPU des hyperscalers pour l'analytique de pointe. Cette topologie distribuée diversifie les revenus du marché des GPU pour centres de données et couvre le risque de localisation, mais fragmente également les relations avec les fournisseurs, compliquant la gestion des micrologiciels à grande échelle.

Par Type de GPU : La Dominance de l'Inférence Reflète la Maturité du Déploiement en Production

Les accélérateurs d'inférence ont capturé 57,52% de part en 2025, les entreprises ayant priorisé les services monétisables tels que les chatbots, les moteurs de recommandation et le filtrage des fraudes plutôt que l'entraînement de recherche pure. La part du marché des GPU pour centres de données liée à l'inférence devrait s'élargir à mesure que la quantification des transformeurs réduit les besoins en mémoire et permet à quatre GPU d'inférence de servir des charges de travail nécessitant auparavant huit unités. Les cartes NVIDIA H100 NVL et L40S sont à la tête des déploiements dans les fermes d'inférence des hyperscalers, tandis que l'AMD MI300X se positionne sur le coût par jeton traité, notamment dans les niveaux d'abonnement conçus pour les petites et moyennes entreprises. Les GPU d'entraînement tels que le H200 et le MI325X restent essentiels pour le développement de nouveaux modèles de fondation, mais leur part est limitée par des primes de mémoire élevées et des délais de livraison plus longs.

Les centres nationaux de supercalcul à Singapour et en Thaïlande ancrent la plupart des clusters d'entraînement, qui explorent désormais la planification partitionnée permettant de louer les cycles inactifs aux universités et aux startups. Les cartes d'inférence, en revanche, se retrouvent partout, des studios de médias rendant des scènes photoréalistes aux startups fintech qui actualisent les scores de risque en millisecondes. Le pivot vers l'inférence réduit la puissance moyenne des cartes de 700 watts à 300 watts, facilitant l'intégration en baie et permettant l'adoption incrémentielle de modernisations de refroidissement liquide plutôt que des révisions mécaniques complètes. Les fournisseurs qui assurent la portabilité logicielle entre les précisions FP16, FP8 et les futures FP4 peuvent capturer une part disproportionnée à mesure que les techniques de compression de modèles se généralisent.

Par Interconnexion : Les Infrastructures à Haute Bande Passante Gagnent des Parts dans les Clusters IA

Les solutions PCIe détenaient encore 66,19% des expéditions en 2025, car les cycles de renouvellement des entreprises favorisent les cartes basées sur des standards qui s'insèrent dans les serveurs x86 existants sans plans de fond spécifiques. La taille du marché des GPU pour centres de données pour les infrastructures à haute bande passante augmente néanmoins rapidement, portée par des clusters de plus de 10 000 GPU où les opérations all-reduce saturent le PCIe même à des vitesses Gen5. Les topologies NVLink et InfiniBand de NVIDIA sont désormais livrées avec une bande passante de voie de 900 gigaoctets par seconde, tandis qu'AMD associe le MI300X à l'Infinity Fabric sur Ethernet pour séduire les opérateurs sensibles aux prix. La région de Singapour de Microsoft a adopté des plateaux HGX H200 reliés via NVSwitch de cinquième génération, et le site de Malaisie d'Alibaba Cloud utilise InfiniBand HDR200 pour relier 5 000 cartes MI300X en un seul pool logique.

Les entreprises qui ancrent les entrepôts de données et les tâches de visualisation sur des GPU peuvent étirer l'architecture PCIe par sursouscription sans impact visible pour les utilisateurs, mais les praticiens de l'apprentissage automatique qui visent des nombres de paramètres plus importants budgétisent pour des clusters NVLink malgré une nomenclature 30 à 40% plus élevée. La pérennité influence également les décisions, car le PCIe Gen6 n'atteindra pas la commercialisation avant la fin de la décennie, tandis que les feuilles de route NVLink citent déjà une bande passante duplex de 1,8 téraoctet par seconde. Sur l'horizon de prévision, le gain de part incrémentiel pour les infrastructures à haute bande passante sera plafonné par les coûts de fabrication et les contraintes d'approvisionnement dans les usines de substrats avancés, accordant une prime aux intégrateurs qui optimisent les topologies d'interconnexion mixtes.

Par Type de Charge de Travail : L'Analytique des Données Émerge comme Vecteur de Croissance

L'IA et l'apprentissage automatique ont continué à dominer avec 60,35% des revenus en 2025, portés par la croissance continue des jetons des grands modèles de langage et des comptages d'images de vision par ordinateur. Cependant, l'adoption explosive des bases de données accélérées par GPU dans la fintech et les télécommunications transforme l'analytique des données en la tranche à la croissance la plus rapide, dépassant l'IA de trois points de pourcentage complets en 2026. La taille du marché des GPU pour centres de données pour les charges de travail analytiques bénéficie des impulsions réglementaires vers les paiements en temps réel, qui imposent des points de contrôle anti-fraude à la milliseconde. Les charges de travail graphiques et de visualisation, telles que les rendus de jumeaux numériques pour les tableaux de bord de villes intelligentes, migrent des stations de travail haut de gamme vers les clusters d'entreprise, remplissant les cycles inactifs nocturnes. L'informatique haute performance reste une niche mais reste stratégiquement importante pour la modélisation climatique régionale et la recherche génomique.

La demande future d'analytique des données s'aligne étroitement avec la croissance des abonnés 5G, car la télémétrie réseau fournit des téraoctets de données de journaux propices à l'accélération par GPU. Les banques à Jakarta, Hô-Chi-Minh-Ville et Manille superposent déjà des moteurs GPU sous des entrepôts de données en colonnes pour répondre aux exigences de réconciliation quasi instantanée des registres. À l'inverse, si les bases de données vectorielles open source parviennent à un déchargement efficace sur CPU, une modération des taux d'attachement des GPU pourrait s'ensuivre, soulignant un risque de dépendance pour les fournisseurs qui s'appuient sur l'expansion portée par les bases de données.

Par Utilisateur Final : Les Hyperscalers Dominent les Achats mais les Entreprises se Diversifient

Les hyperscalers et les fournisseurs de services cloud ont acheté 52,61% des unités en 2025, sécurisant des accords d'allocation pluriannuels qui les protègent des chocs d'approvisionnement. Ce pouvoir d'achat a permis à Azure, AWS, Google Cloud, Alibaba Cloud et Tencent Cloud de verrouiller les livraisons de H100, H200 et MI325X des mois avant les cycles de production. Les entreprises, notamment dans la fintech, les médias et la fabrication, considèrent désormais les offres d'instances réservées comme une assurance contre les hausses de prix liées aux droits de douane, mais beaucoup réalisent encore des pilotes sur site pour protéger les données sensibles. Les institutions gouvernementales et de recherche restent légères en volume mais exercent une influence par la validation précoce de nouvelles architectures comme le Gaudi 3 ou les processeurs à l'échelle de la tranche.

Les cartes d'entreprise sont généralement présentes dans des pods de deux baies à l'intérieur des salles de données existantes pour éviter des mises à niveau électriques majeures. En revanche, les hyperscalers peuvent agréger des dizaines de milliers de cartes dans des salles à locataire unique avec des baies de 120 kilowatts car ils financent de nouveaux alimentateurs haute tension. Les gouvernements financent des clusters nationaux qui exécutent des charges de travail mixtes et offrent des cycles subventionnés par des subventions aux startups, ce qui aide les écosystèmes locaux mais fausse également les prix au comptant lorsque la capacité excédentaire est sous-louée à des conditions commerciales.

Analyse Géographique

Singapour a conservé la plus grande part du marché des GPU pour centres de données en 2025, grâce à une capacité installée de 1,4 gigawatt répartie sur plus de 70 installations de Niveau IV. Le corridor vert post-moratoire du gouvernement n'autorise que les sites avec une efficacité d'utilisation de l'énergie inférieure à 1,3 et 80% d'énergie renouvelable, orientant la demande vers des salles à refroidissement liquide efficaces connectées à des câbles sous-marins offrant une latence inférieure à 5 millisecondes vers Hong Kong et Tokyo. Johor, en Malaisie, émerge comme la zone d'expansion préférée pour les opérateurs évincés des enchères foncières de Singapour, mais 30% des demandes ont été rejetées en 2025 car les mises à niveau du réseau électrique sont en retard sur les calendriers des projets, limitant les engagements à court terme.

L'Indonésie affiche la trajectoire de croissance la plus forte, Digital Edge investissant 4,5 milliards USD dans un campus de 500 mégawatts à Batam et des projets d'IA souveraine ancrant des charges de travail à Jakarta et Surabaya. Bien que le réseau électrique tire encore 68% de son énergie du charbon, la demande de calcul localisé l'emporte sur les préoccupations d'efficacité et incite les colocations à pré-installer des fermes de batteries à l'échelle des services publics. Le Vietnam attire une attention croissante, soutenu par les constructions de campus à Hô-Chi-Minh-Ville et l'empreinte DGX de VNPAY, figure emblématique de la fintech, tandis que la Thaïlande s'appuie sur un prêt multilatéral de 500 millions USD pour verdir son mix énergétique pour les centres de données. Les Philippines et le reste de l'Asie du Sud-Est sont en retrait en raison d'une alimentation électrique inégale et de routes de câbles sous-marins limitées, mais les investissements dans la 5G posent les bases de nœuds d'inférence de périphérie distribués qui contribueront progressivement aux volumes régionaux.

Paysage Concurrentiel

NVIDIA a continué à détenir environ 75 à 80% des expéditions d'entraînement et 65 à 70% des unités d'inférence en 2025, une domination enracinée dans son avantage concurrentiel lié à l'écosystème de développeurs CUDA et dans les droits d'allocation d'approvisionnement conclus bien avant les pénuries liées à la pandémie. AMD a porté sa part à un pourcentage à deux chiffres bas en positionnant les composants de la série MI300 avec une remise d'acquisition de 20 à 30%, ce qui résonne auprès des niveaux cloud conçus pour les petites et moyennes entreprises tolérant des FLOPS légèrement inférieurs. Le Gaudi 3 d'Intel a remporté des victoires pilotes auprès des entreprises cherchant des stratégies de diversification, bien qu'un outillage logiciel immature ait freiné une adoption plus large. Les alternatives d'accélérateurs chinois restent largement inaccessibles aux opérateurs d'Asie du Sud-Est en raison des contrôles à l'exportation et d'une dépendance croissante envers les fournisseurs occidentaux.

Les fabricants de serveurs d'équipements d'origine se différencient sur l'ingénierie thermique ; Supermicro a expédié plus de 100 000 baies GPU dans le monde au cours de l'exercice 2025 et vise à ce que l'Asie du Sud-Est fournisse 18% des revenus incrémentaux. Dell Technologies et Hewlett Packard Enterprise s'appuient sur des relations d'entreprise intégrées et des bras de crédit-bail financier pour lisser les cycles d'achat, notamment pour les clients réticents aux dépenses d'investissement. Le potentiel de disruption des espaces blancs réside dans les accélérateurs d'inférence de milieu de gamme, les couches d'abstraction logicielle qui neutralisent le verrouillage des fournisseurs, et les options d'interconnexion émergentes qui remettent en question l'économie de NVLink. Malgré une entrée modeste de nouveaux venus comme Graphcore et Qualcomm, leur pénétration reste marginale car les hyperscalers risquent rarement des charges de travail de production sur des architectures dépourvues d'outillage grand public.

Leaders du Secteur des GPU pour Centres de Données en Asie du Sud-Est

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Huawei Technologies Co., Ltd.

-

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : NVIDIA a lancé le GPU Blackwell B200 pour les hyperscalers d'Asie du Sud-Est, promettant une amélioration de l'inférence de 2,5x par rapport au H200 et une bande passante NVLink de 1,8 téraoctet par seconde.

- Février 2026 : Microsoft s'est engagé à investir 1,1 milliard USD dans des centres de données riches en GPU à Bangkok et à Chonburi, avec une finalisation prévue pour fin 2027.

- Janvier 2026 : Les États-Unis ont instauré des droits de douane de 25% sur les importations de H200 et MI325X, ajoutant environ 10 000 USD par accélérateur aux coûts de débarquement en Asie du Sud-Est.

Périmètre du Rapport sur le Marché des GPU pour Centres de Données en Asie du Sud-Est

Un GPU pour centre de données désigne une unité de traitement graphique spécialisée conçue pour les environnements informatiques à grande échelle, tels que les centres de données d'entreprise et les plateformes cloud, plutôt que pour les ordinateurs personnels ou les jeux vidéo.

Le Rapport sur le Marché des GPU en Asie du Sud-Est est segmenté par Type de Déploiement (Centres de Données Cloud, Centres de Données Entreprise/Privés, et Centres de Données de Périphérie), Type de GPU (GPU d'Entraînement, GPU d'Inférence), Interconnexion (GPU à Base PCIe, et GPU à Interconnexion Haute Bande Passante), Type de Charge de Travail (Intelligence Artificielle (IA) et Apprentissage Automatique (ML), Informatique Haute Performance (HPC) (calcul scientifique non-IA), Analytique des Données (accélération de bases de données, traitement de requêtes), et Graphiques et Visualisation (Infrastructure de Bureau Virtuel, rendu, jumeaux numériques)), et Utilisateur Final (Hyperscalers/Fournisseurs de Services Cloud, Entreprises, et Institutions Gouvernementales et de Recherche). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Centres de Données Cloud |

| Centres de Données Entreprise / Privés |

| Centres de Données de Périphérie |

| GPU d'Entraînement |

| GPU d'Inférence |

| GPU à Base PCIe |

| GPU à Interconnexion Haute Bande Passante |

| Intelligence Artificielle (IA) et Apprentissage Automatique (ML) |

| Informatique Haute Performance (HPC) (calcul scientifique non-IA) |

| Analytique des Données (accélération de bases de données, traitement de requêtes) |

| Graphiques et Visualisation (Infrastructure de Bureau Virtuel, rendu, jumeaux numériques) |

| Hyperscalers / Fournisseurs de Services Cloud |

| Entreprises |

| Institutions Gouvernementales et de Recherche |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par Type de Déploiement | Centres de Données Cloud |

| Centres de Données Entreprise / Privés | |

| Centres de Données de Périphérie | |

| Par Type de GPU | GPU d'Entraînement |

| GPU d'Inférence | |

| Par Interconnexion | GPU à Base PCIe |

| GPU à Interconnexion Haute Bande Passante | |

| Par Type de Charge de Travail | Intelligence Artificielle (IA) et Apprentissage Automatique (ML) |

| Informatique Haute Performance (HPC) (calcul scientifique non-IA) | |

| Analytique des Données (accélération de bases de données, traitement de requêtes) | |

| Graphiques et Visualisation (Infrastructure de Bureau Virtuel, rendu, jumeaux numériques) | |

| Par Utilisateur Final | Hyperscalers / Fournisseurs de Services Cloud |

| Entreprises | |

| Institutions Gouvernementales et de Recherche | |

| Par Géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des GPU pour centres de données en Asie du Sud-Est en 2031 ?

Le marché des GPU pour centres de données devrait atteindre 3,93 milliards USD d'ici 2031.

Quel type de déploiement connaît la croissance la plus rapide en Asie du Sud-Est ?

Les centres de données de périphérie devraient se développer à environ 22% de CAGR jusqu'en 2031, car les déploiements 5G nécessitent une inférence à faible latence à proximité des utilisateurs.

Comment les droits de douane à l'importation affecteront-ils les prix des GPU dans la région ?

Un droit de douane américain de 25% ajoute environ 7 500 à 10 000 USD par GPU haut de gamme, ce qui comprime les marges cloud et peut retarder les achats des entreprises.

Pourquoi les GPU d'inférence gagnent-ils des parts sur les GPU d'entraînement ?

Les entreprises priorisent désormais les charges de travail d'inférence en production telles que les chatbots et la détection des fraudes, rendant les accélérateurs à puissance intermédiaire plus rentables que les cartes d'entraînement phares.

Dernière mise à jour de la page le: