Taille et part du marché indien des GPU pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

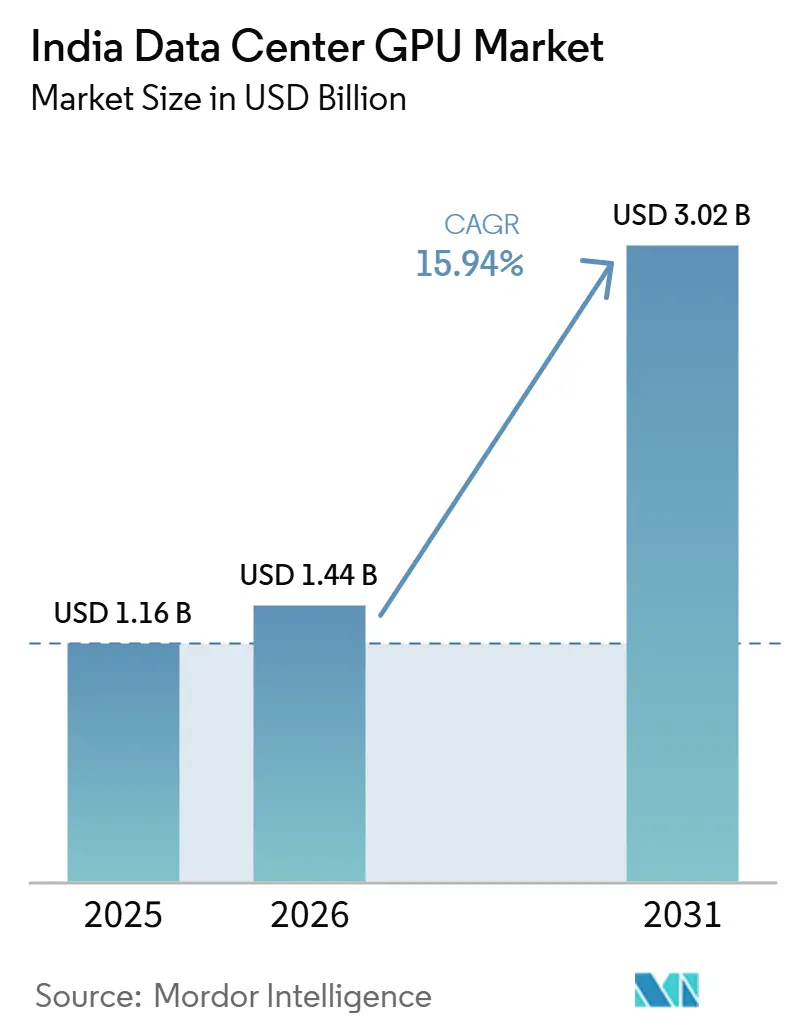

| Taille du marché de l'année de base (2025) | 1.16 Milliards de dollars |

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché indien des GPU pour centres de données par Mordor Intelligence

La taille du marché indien des GPU pour centres de données devrait passer de 1,16 milliard USD en 2025 à 1,44 milliard USD en 2026 et atteindre 3,02 milliards USD d'ici 2031, avec un TCAC de 15,94 % sur la période 2026-2031. Les mandats d'IA souveraine, les importantes dépenses en capital des hyperscalers et la prolifération rapide des nœuds de périphérie 5G placent collectivement l'Inde parmi les destinations mondiales de premier plan où la demande en informatique accélérée dépasse l'offre mondiale. Les subventions gouvernementales qui réduisent le prix horaire des GPU de près de 70 %, conjuguées aux règles de localisation des données qui bloquent le traitement offshore des charges de travail réglementées, ont transformé les clusters sur site et en colocation en actifs stratégiques plutôt qu'en centres de coûts. Le vivier croissant de startups natives de l'IA, dépassant déjà 1 700 entreprises, renforce les taux d'utilisation au-dessus de 80 % dans les installations de Mumbai, Bangalore et Hyderabad. Par ailleurs, les contraintes de la chaîne d'approvisionnement en matière d'emballage avancé et de mémoire à haute bande passante demeurent le principal risque opérationnel pour les opérateurs qui prévoient de tripler leur parc de GPU installés avant 2031.

Principaux enseignements du rapport

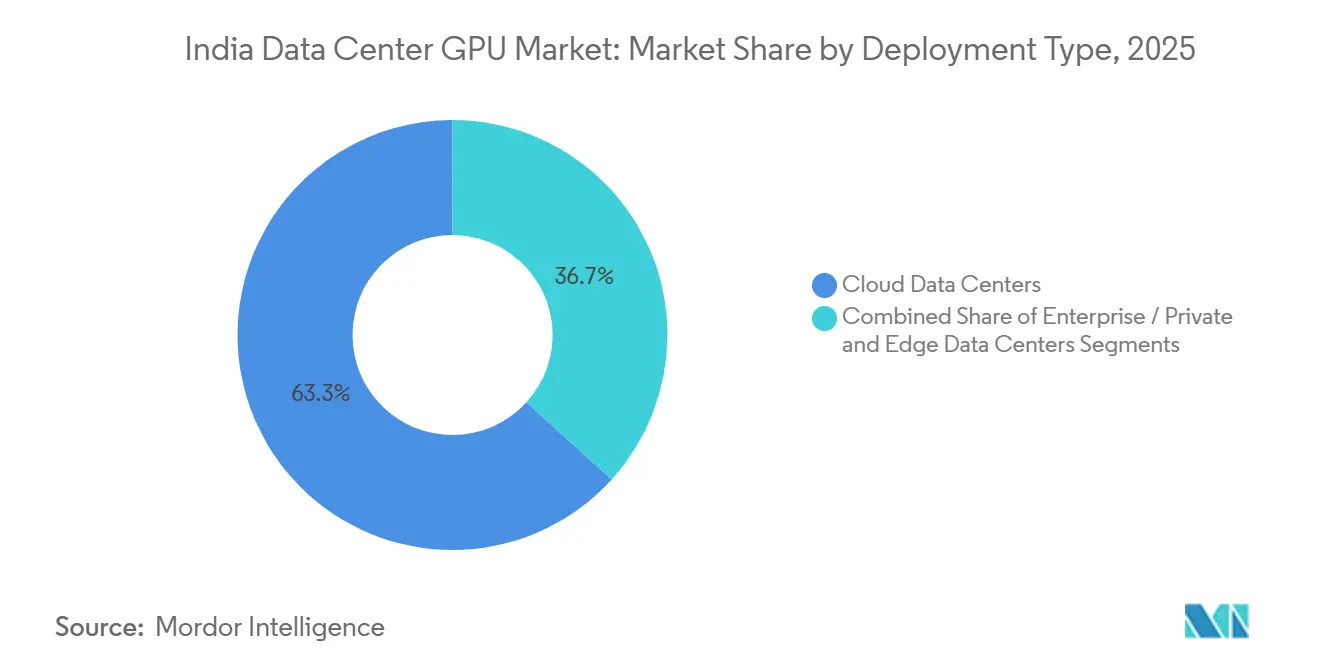

- Par type de déploiement, les centres de données cloud ont dominé avec 63,28 % de la part du marché indien des GPU pour centres de données en 2025, tandis que les centres de données de périphérie ont été identifiés comme le segment à la croissance la plus rapide avec un TCAC de 16,94 % jusqu'en 2031.

- Par type de GPU, les accélérateurs d'inférence ont représenté 58,37 % de la taille du marché indien des GPU pour centres de données en 2025, tandis que les GPU d'entraînement enregistrent la croissance la plus élevée avec un TCAC de 17,45 % jusqu'en 2031 sur l'ensemble de la fenêtre de prévision.

- Par interconnexion, les dispositifs basés sur PCIe ont représenté 74,63 % de la taille du marché indien des GPU pour centres de données en 2025, et les GPU à interconnexion à haute bande passante devraient afficher l'expansion la plus rapide à mesure que les grands modèles de langage se généralisent, avec un TCAC de 16,89 % jusqu'en 2031.

- Par charge de travail, les charges de travail d'IA et d'apprentissage automatique ont capturé 67,94 % de la part du marché indien des GPU pour centres de données en 2025, l'analytique des données dépassant tous les autres cas d'usage comme le segment à la croissance la plus rapide avec un TCAC de 17,58 % jusqu'en 2031.

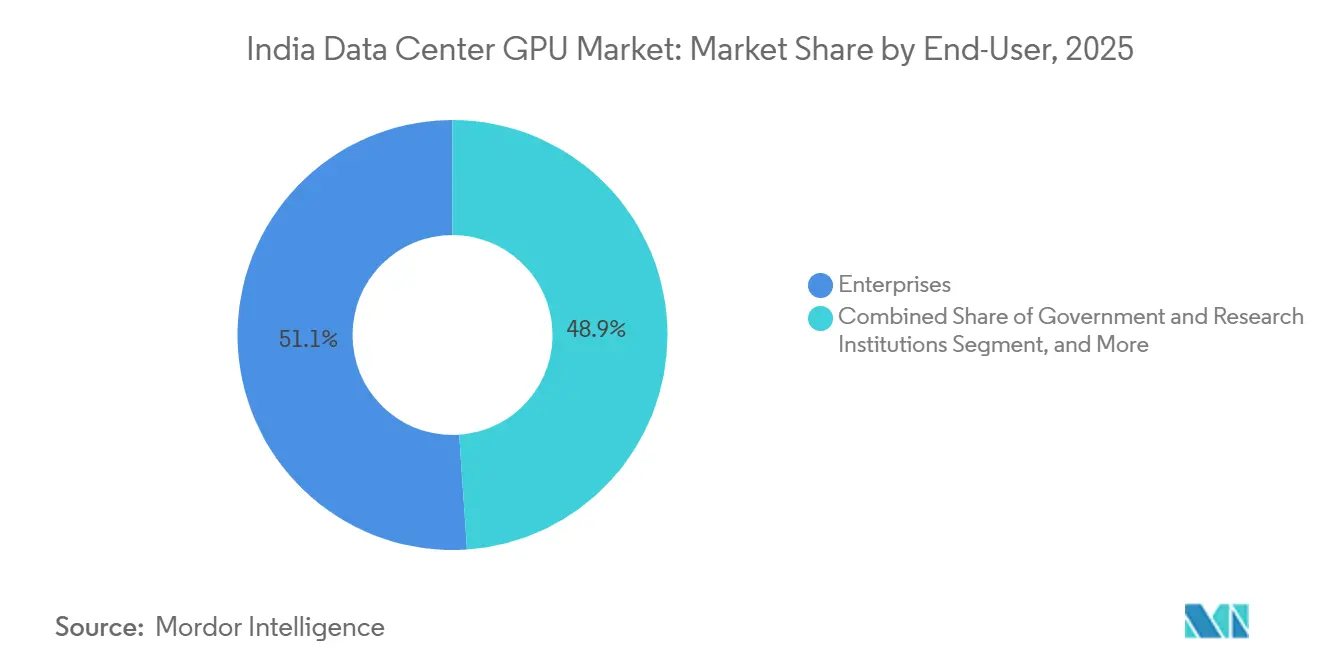

- Par utilisateur final, les entreprises ont représenté 51,08 % des dépenses en 2025, tandis que les hyperscalers restent le groupe de clients en expansion la plus rapide avec un TCAC de 17,02 % jusqu'en 2031, alors qu'ils poursuivent leurs déploiements de plusieurs milliards de dollars à travers l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des GPU pour centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des régions cloud hyperscale | +4.2% | Nationale, concentrée dans l'ouest de l'Inde (Mumbai, Pune) et le sud de l'Inde (Bangalore, Chennai, Hyderabad) | Moyen terme (2-4 ans) |

| Incitations gouvernementales dans le cadre de Digital India et normes de localisation des données | +3.8% | Nationale, avec une adoption précoce dans les secteurs gouvernementaux et BFSI | Court terme (≤ 2 ans) |

| Demande croissante de l'écosystème de startups IA en matière de calcul accéléré par GPU | +2.9% | Nationale, concentrée dans les pôles de startups de Bangalore, Hyderabad et Delhi-RCN | Moyen terme (2-4 ans) |

| Essor de la diffusion vidéo en continu, des jeux vidéo et de la RA/RV nécessitant un transcodage et un rendu basés sur GPU | +1.7% | Nationale, avec une pénétration plus élevée dans les centres urbains | Long terme (≥ 4 ans) |

| Déploiement de la 5G et de l'informatique de périphérie favorisant les micro-centres de données équipés de GPU | +1.5% | Nationale, portée par les opérateurs de télécommunications dans les métropoles et les villes de niveau 1 | Moyen terme (2-4 ans) |

| Baisse du coût par TFLOP des GPU pour centres de données permettant une adoption plus large | +1.3% | Nationale, bénéficiant aux PME et aux entreprises du marché intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des régions cloud hyperscale en Inde

Les dépenses en capital sans précédent d'Amazon Web Services, Google Cloud, Microsoft et Oracle compriment les cycles de construction de nouvelles capacités à moins de 24 mois, garantissant que l'inventaire total de GPU sur le marché indien des GPU pour centres de données plus que doublera avant 2028.[3]Yotta Infrastructure, "H100 Supercomputing Cluster Fact Sheet," yottainfra.com AWS a seul réservé 7 milliards USD pour Hyderabad, tandis que la région Visakhapatnam de Google, dotée de 15 milliards USD, associe des atterrissages de câbles sous-marins à des clusters H100 pour servir des charges de travail d'inférence multilingues. Cette vague d'investissements réduit la latence aller-retour pour les fournisseurs de SaaS indiens de 200-300 millisecondes à moins de 50 millisecondes, un gain qui augmente directement les taux de conversion des clients pour les moteurs de recommandation. Les programmes de création d'emplois associés à ces investissements visent à certifier 100 000 développeurs en IA, renforçant un cercle vertueux où un plus grand vivier de talents stimule une utilisation plus élevée des GPU. L'échelle d'achat des hyperscalers sécurise également des allocations anticipées auprès de NVIDIA et AMD, protégeant la pile d'approvisionnement nationale des pénuries mondiales.

Incitations gouvernementales dans le cadre de Digital India et normes de localisation des données

La mission IndiaAI dotée de 10 372 crores INR (1,24 milliard USD) réserve 38 000 GPU pour une utilisation subventionnée à 65 INR par heure, abaissant la barrière économique pour les cycles d'entraînement de prototypes de 70 % par rapport aux tarifs cloud au détail.[1]Microsoft, "Microsoft Announces USD 17.5 Billion Investment in India Cloud and AI Infrastructure," microsoft.com Les lois parallèles de localisation des données contraignent les banques, les assureurs et les hôpitaux à conserver les données réglementées en Inde, un mandat qui oriente les nouveaux investissements en capital vers des clusters GPU captifs et en colocation. Les incitations liées à la production couvrant 4 à 6 % des ventes incrémentales réduisent les coûts totaux des systèmes pour les intégrateurs locaux, leur permettant de proposer des prix inférieurs de 15 à 20 % à ceux des OEM de marque. Combiné à la certification du Bureau des normes indiennes, ce dispositif élimine les préoccupations de qualité traditionnellement associées au matériel en marque blanche. L'adoption précoce dans les charges de travail gouvernementales et BFSI a déjà produit une hausse de 40 % d'une année sur l'autre des locations de racks GPU d'entreprise, signalant une demande durable.

Demande croissante de l'écosystème de startups IA en matière de calcul accéléré par GPU

Plus de 1 700 startups axées sur l'IA avaient collectivement levé 5,5 milliards USD d'ici 2025, et les tours de financement récents réservent explicitement des budgets de calcul aux côtés des liquidités. L'allocation par Sarvam AI de 4 096 GPU H100 assortie d'une subvention de 99 crores INR démontre comment les objectifs de calcul souverain canalisent les ressources vers les modèles de langues indiennes, une niche de contenu insuffisamment desservie par les acteurs mondiaux. Les fournisseurs de GPU en tant que service tels que Neysa AI permettent aux fondateurs de passer de 16 à 512 GPU en quelques heures, convertissant les besoins en capital en dépenses d'exploitation variables et élargissant la participation au-delà des entreprises fortement financées.[2]National Payments Corporation of India, "GPU-Accelerated Fraud Analytics Deployment," npci.org.in Les investisseurs en capital-risque considèrent désormais l'accès garanti aux GPU comme un élément de diligence raisonnable au même titre que la traction des revenus, intégrant effectivement la disponibilité des infrastructures dans chaque term sheet. Il en résulte une boucle de renforcement où les nouvelles levées de fonds accélèrent l'acquisition de GPU, ce qui à son tour gonfle le marché total adressable pour les services gérés.

Essor de la diffusion vidéo en continu, des jeux vidéo et de la RA/RV nécessitant un transcodage et un rendu basés sur GPU

La base d'abonnés aux plateformes de vidéo à la demande en Inde est en passe de dépasser 1 milliard d'ici 2027, et les plateformes ont déjà adopté des transcodeurs accélérés par GPU qui réduisent les coûts de conversion de débit binaire jusqu'à 40 %. Les pilotes de jeux en nuage de NVIDIA GeForce Now et Xbox Cloud Gaming reposent sur des déploiements de périphérie capables d'une réactivité inférieure à 20 millisecondes, un objectif réalisable uniquement avec des micro-centres de données équipés de GPU positionnés dans les points de présence des opérateurs de télécommunications. Les clients du commerce de détail et de l'immobilier à Mumbai et Delhi représentent désormais 60 % des revenus nationaux du rendu en réalité augmentée, utilisant des jumeaux numériques photoréalistes pour stimuler l'engagement des acheteurs. La capture vidéo volumétrique lors de la Ligue indienne de cricket 2025 a prouvé la viabilité des pipelines 8K multi-caméras qui alimentent des clusters GPU et génèrent des rediffusions prêtes à la diffusion en moins de 90 secondes. Ces charges de travail sensibles à la latence garantissent que la demande persiste même lorsque les dépenses générales des entreprises se resserrent, offrant aux opérateurs une couverture contre les baisses macroéconomiques cycliques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses en capital élevées pour les centres de données équipés de GPU | -2.1% | Nationale, aiguë dans les villes de niveau 2 et 3 avec des options de financement limitées | Court terme (≤ 2 ans) |

| Capacité de fabrication nationale limitée entraînant une dépendance aux importations | -1.6% | Nationale, avec une chaîne d'approvisionnement concentrée à Taïwan, en Corée du Sud et en Chine | Moyen terme (2-4 ans) |

| Contraintes d'infrastructure d'alimentation et de refroidissement dans les villes indiennes de niveau 2/3 | -1.4% | Régionale, affectant des villes comme Ahmedabad, Jaipur, Indore, Coimbatore | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants d'emballage avancés | -1.2% | Nationale, dépendante des calendriers de production de TSMC et SK Hynix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital élevées pour les centres de données équipés de GPU

Un seul rack équipé de huit GPU H100 coûte entre 400 000 et 500 000 USD, hors immobilier et approvisionnement en énergie, ce qui oblige les opérateurs du marché intermédiaire à allouer 40 à 50 % de fonds propres dans les opérations de financement de projet, contre les normes de 25 à 30 % observées dans les économies matures. Les modernisations de refroidissement liquide, désormais indispensables pour les clusters d'IA denses, ajoutent encore 50 000 à 80 000 USD par rack et augmentent l'empreinte énergétique à un moment où les obligations de divulgation carbone se renforcent. Les prêteurs restent méfiants face au risque de valeur résiduelle sur le matériel spécialisé, ce qui rend les spreads de taux d'intérêt jusqu'à 250 points de base plus élevés que pour les projets de centres de données traditionnels. Dans les sites de niveau 2, l'absence de disponibilité du réseau électrique à 99,99 % oblige les développeurs à surdimensionner les groupes électrogènes diesel et les batteries, augmentant les coûts de construction globaux de 20 à 25 % supplémentaires. Sans instruments de financement vert ciblés récompensant l'amélioration de l'efficacité d'utilisation de l'énergie, les nouveaux entrants en dehors des clusters métropolitains font face à une courbe de coûts prohibitive.

Capacité de fabrication nationale limitée entraînant une dépendance aux importations

L'Inde a importé pour 2,8 milliards USD de GPU et de cartes accélératrices en 2025, dont 85 % provenaient de Taïwan, de Chine et de Malaisie, exposant les opérateurs locaux aux fluctuations tarifaires et aux points de tension géopolitiques. L'incitation nationale aux semi-conducteurs donne la priorité aux dispositifs de mémoire et analogiques, de sorte que la fabrication de GPU en dessous de 7 nanomètres reste hors de portée jusqu'en 2028 au moins. Les droits d'importation de 10 à 15 % sur les cartes finies gonflent les coûts à l'atterrissage alors que les concurrents d'Asie du Sud-Est bénéficient de régimes de libre-échange à droits nuls, érodant la compétitivité régionale des prix de l'Inde. L'emballage HBM3, géré exclusivement par les lignes CoWoS de TSMC qui fonctionnent déjà à pleine capacité, impose des délais de livraison de 6 à 9 mois, retardant les calendriers de lancement des clusters et immobilisant des capitaux dans des coques inachevées. Tant que les lignes d'assemblage nationales n'atteignent pas une échelle de volume et une profondeur d'écosystème suffisantes, les opérateurs doivent naviguer dans une disponibilité fluctuante qui peut compromettre les feuilles de route d'expansion pluriannuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud comme ancre, la périphérie comme accélérateur

Les centres de données cloud ont représenté 63,28 % de la part du marché indien des GPU pour centres de données en 2025, soulignant la capacité des hyperscalers à agréger les charges de travail et à monétiser les GPU via des niveaux d'utilisation granulaires, tandis que les centres de données de périphérie ont été identifiés comme le segment à la croissance la plus rapide avec un TCAC de 16,94 % jusqu'en 2031. Le marché indien des GPU pour centres de données voit désormais AWS, Microsoft Azure et Google Cloud proposer des instances H100 verrouillées par région conformes aux lois de résidence des données, un pivot qui résonne auprès des banques et des entreprises des sciences de la vie. Les entreprises s'appuient sur ces empreintes, lançant des tâches d'entraînement de courte durée sans engager de dépenses en capital, déplaçant ainsi l'exposition du bilan vers les dépenses d'exploitation. Les installations de périphérie, souvent des pods de 100 kilowatts attachés aux stations de base 5G, constituent la catégorie de nœuds à la croissance la plus rapide car elles réduisent la latence d'inférence à moins de 10 millisecondes pour les robots mobiles autonomes et les caméras de villes intelligentes.

Cette évolution est portée par le déploiement de la 5G en Inde dans 400 villes, qui élargit le rayon adressable de la périphérie et établit des garanties de latence déterministes. Les opérateurs de télécommunications tels que Bharti Airtel tirent parti de partenariats avec NVIDIA pour préinstaller des GPU optimisés pour l'inférence, créant une base d'actifs pouvant être revendue aux clients des médias en ligne, de la logistique et du commerce de détail. Les centres de données privés restent pertinents pour les secteurs réglementés : les exportateurs pharmaceutiques soumis aux pistes d'audit de la FDA et les contractants de défense liés par des règles de traitement des données classifiées continuent d'acquérir des clusters GPU isolés. Il en résulte une topologie hybride dans laquelle la taille du marché indien des GPU pour centres de données se répartit entre le cloud, la colocation et la périphérie plutôt que de graviter vers un seul archétype.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de GPU : l'inférence en tête, l'entraînement prend de l'élan

Les GPU d'inférence ont sécurisé 58,37 % de la taille du marché indien des GPU pour centres de données en 2025, portés par les chatbots commerciaux, les moteurs de recommandation de produits et les modèles de détection de fraude en temps réel qui nécessitent un silicium à haut débit mais économe en énergie. Les modules L4 et L40S de NVIDIA dominent car ils offrent un nombre supérieur de requêtes par watt, un attribut qui s'aligne sur le resserrement des plafonds de disponibilité d'énergie dans les campus de colocation urbains, tandis que les GPU d'entraînement enregistrent la croissance la plus élevée avec un TCAC de 17,45 % jusqu'en 2031 sur l'ensemble de la fenêtre de prévision. Les GPU d'entraînement, bien que moins nombreux en volume, affichent des prix de vente moyens plus élevés et se développent rapidement à mesure que les modèles souverains pour les langues indiennes et le contenu multimodal bénéficient d'un soutien politique.

Le déploiement de 4 096 H100 par Sarvam AI illustre comment les ambitions politiques macroéconomiques canalisent les capitaux vers des clusters denses dédiés à l'entraînement. Parallèlement, les fournisseurs cloud ont lancé des tranches de huit GPU à la demande qui démocratisent l'accès pour les équipes souhaitant affiner des modèles à poids ouverts plutôt que de construire à partir de zéro. Les entreprises associent souvent des clusters H100 pour le réentraînement périodique à des flottes L40S pour l'inférence quotidienne, établissant un équilibre interne entre les contraintes de dépenses en capital et les objectifs de latence. Cette stratégie de flotte mixte souligne une courbe de demande nuancée : le marché indien des GPU pour centres de données doit accommoder à la fois des architectures à haute bande passante et étroitement couplées pour l'entraînement et des cartes centrées sur PCIe et économes en énergie pour l'inférence.

Par interconnexion : PCIe domine, les interconnexions à haute bande passante gagnent des parts

Le PCIe standard a conservé 74,63 % de la part du marché indien des GPU pour centres de données en 2025 car il s'intègre aux serveurs x86 existants et exploite le matériel réseau standard, et les GPU à interconnexion à haute bande passante devraient afficher l'expansion la plus rapide à mesure que les grands modèles de langage se généralisent, avec un TCAC de 16,89 % jusqu'en 2031. L'adoption rapide du PCIe Gen5 a doublé la marge de bande passante sans imposer une refonte complète de la pile, ce qui a séduit les entreprises modernisant des clusters vieux de cinq ans. Pourtant, les projets ciblant des modèles de langage à mille milliards de paramètres ne peuvent échapper à la surcharge de communication tous-à-tous ; c'est pourquoi les hyperscalers se tournent vers des architectures NVLink, NVSwitch et InfiniBand capables d'un débit nœud à nœud de 900 Go/s.

Le cluster Blackwell Ultra de 20 736 GPU de Yotta Infrastructure exploite NVSwitch pour réduire le temps d'entraînement des modèles à 175 milliards de paramètres de plusieurs semaines à quelques jours seulement. L'Infinity Fabric d'AMD et Xe Link d'Intel entrent dans la conversation en intégrant des intégrations logicielles de bas niveau qui aident les clients à éviter la dépendance à un seul fournisseur. Les différentiels de coûts restent importants, les architectures à haute bande passante ajoutant 30 à 40 % au coût des matériaux, mais l'amortissement sur des feuilles de route IA pluriannuelles justifie de plus en plus la dépense. Ainsi, si le PCIe continue de dominer les tâches d'inférence courantes, la poche à la croissance la plus rapide au sein du marché indien des GPU pour centres de données réside dans les interconnexions silicium à haute bande passante.

Par type de charge de travail : l'IA et le ML dominent, l'analytique progresse

Les charges de travail d'IA et d'apprentissage automatique ont représenté 67,94 % de la taille du marché indien des GPU pour centres de données en 2025, couvrant le traitement du langage naturel, la vision par ordinateur et les services de contenu génératif, l'analytique des données dépassant tous les autres cas d'usage comme le segment à la croissance la plus rapide avec un TCAC de 17,58 % jusqu'en 2031. Les entreprises disposant d'un niveau modéré de compétences en science des données s'appuient désormais sur des bibliothèques de modèles préconstruits, réduisant les délais d'intégration de plusieurs trimestres à quelques semaines. L'analytique des données est la catégorie émergente, portée par des moteurs SQL accélérés par GPU qui réduisent les fenêtres de traitement par lots de huit heures à moins d'une heure pour l'analyse des flux de clics du commerce électronique.

La migration de Flipkart vers des clusters alimentés par RAPIDS en 2025 a réduit les cycles ETL nocturnes à 45 minutes, un résultat qui a permis des optimisations de prix le jour même et réduit les stocks excédentaires. L'informatique haute performance pour les simulations non-IA reste une niche mais une tranche stratégiquement précieuse, notamment pour les molécules pharmaceutiques et les jumeaux numériques aérospatiaux. Les applications graphiques et de visualisation — couvrant la CAO, les jumeaux numériques et le rendu pour la diffusion — captent des revenus premium car elles reposent sur des GPU spécialisés qui commandent des tarifs plus élevés par rack. Collectivement, ces tendances montrent que le marché indien des GPU pour centres de données s'est élargi au-delà des pionniers précoces de l'IA et dessert désormais un éventail de charges de travail intensives en données et sensibles à la latence.

Par utilisateur final : les entreprises en tête, les hyperscalers investissent massivement

Les entreprises ont représenté 51,08 % des dépenses en 2025, témoignant du vaste vivier indien de fabricants du marché intermédiaire, de banques et de prestataires de soins de santé qui ne peuvent pas exporter de données réglementées, tandis que les hyperscalers restent le groupe de clients en expansion la plus rapide avec un TCAC de 17,02 % jusqu'en 2031, alors qu'ils poursuivent leurs déploiements de plusieurs milliards de dollars à travers l'Inde. L'adoption s'est accélérée dans le secteur bancaire, où la détection de fraude basée sur GPU analyse des millions de transactions par carte en temps réel et signale les anomalies en moins de 150 millisecondes. Dans le secteur pharmaceutique, les simulations d'amarrage accélérées par GPU réduisent de plusieurs mois les pipelines de découverte de médicaments et abaissent les taux de consommation de R&D en phase précoce.

Les hyperscalers, malgré un déploiement rapide des dépenses en capital, sont restés en deuxième position en termes de part de marché car de nombreuses entreprises préfèrent des environnements à locataire unique pour les charges de travail sensibles. Pourtant, AWS, Azure et Google Cloud croissent plus vite que tout autre groupe de clients en proposant des services d'IA gérés qui abstraient les complexités d'orchestration des clusters. Les déploiements gouvernementaux et de recherche, ancrés par la mission IndiaAI dotée de 38 000 GPU et les clusters de l'Organisation indienne de recherche spatiale, constituent une part plus modeste mais stratégiquement vitale car ils établissent des précédents en matière de gouvernance des données que le secteur privé devra ensuite suivre. Pris ensemble, ces dynamiques confirment que le marché indien des GPU pour centres de données restera multi-locataire mais guidé par la souveraineté dans un avenir prévisible.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'ouest et le sud de l'Inde ont ensemble représenté plus de 75 % de la capacité GPU installée en 2025, faisant de Mumbai-Pune et Bangalore-Hyderabad les épicentres de la croissance du marché indien des GPU pour centres de données. Le regroupement à Navi Mumbai des régions AWS, Microsoft et Oracle bénéficie d'une connectivité directe par câble sous-marin vers le Moyen-Orient et l'Europe, réduisant de plusieurs dizaines de millisecondes la latence aller-retour pour les catalogues d'inférence transcontinentaux. Electronics City à Bangalore continue d'associer des sites de colocation riches en GPU au plus grand vivier de talents d'ingénieurs en IA d'Inde, créant un écosystème où startups, intégrateurs de systèmes et hyperscalers coexistent en symbiose.

L'essor d'Hyderabad est ancré dans un engagement de 15 milliards USD de Google Cloud et une construction de 7 milliards USD par AWS, qui transforment conjointement ce corridor en porte d'entrée orientale pour le trafic d'Asie du Sud-Est. Chennai et Pune captent la demande excédentaire des clients de l'automobile et de la fabrication qui privilégient la proximité avec les fournisseurs de niveau 1 utilisant des tableaux de bord de maintenance prédictive alimentés par GPU. Le nord de l'Inde, centré sur Delhi-RCN et Noida, détient environ 18 % de la capacité et s'appuie fortement sur les charges de travail gouvernementales, notamment le hub de calcul souverain de Noida inauguré fin 2024.

L'est, le centre et le nord-est de l'Inde restent naissants mais montrent un potentiel de déploiement de périphérie à mesure que l'expansion des fibres BharatNet atteint les clusters ruraux, ouvrant la voie à l'inférence pour la télémédecine et l'agriculture de précision activées par GPU. Les villes de niveau 2 dans les corridors établis, telles que Coimbatore et Nashik, émergent comme des sites de débordement rentables où le foncier est 40 % moins cher que dans les métropoles, maintenant le marché indien des GPU pour centres de données distribué plutôt qu'excessivement centralisé. Les packages d'infrastructure de la mission Villes intelligentes qui regroupent des sous-stations électriques dédiées et des anneaux de fibre noire accéléreront probablement cette diffusion géographique d'ici 2028-2030.

Paysage concurrentiel

Le marché indien des GPU pour centres de données est modérément concentré, NVIDIA contrôlant environ 75 à 80 % des expéditions de silicium, suivi de la série MI300 d'AMD et de la gamme Gaudi d'Intel qui cherchent à gagner des parts dans les segments d'inférence à fort volume. Les hyperscalers emploient des tactiques d'intégration verticale, réservant des créneaux de fabrication entiers pour garantir un approvisionnement ininterrompu, tandis que les fournisseurs de colocation adoptent des modèles de location allégés en actifs qui couvrent le risque de dépenses en capital. Les intégrateurs locaux en marque blanche, soutenus par des incitations liées à la production, vendent désormais des serveurs GPU à un coût total de possession inférieur de 15 à 20 %, captant la demande du marché intermédiaire qui privilégie l'accessibilité à la marque de premier rang.

Les barrières à l'entrée liées aux licences restent élevées, l'écosystème CUDA de NVIDIA comptant plus de 11 000 brevets actifs et une décennie d'outillage logiciel qui lie les clients à ses feuilles de route matérielles. AMD contre-attaque avec une pile ROCm open source, et Intel propose oneAPI, tous deux visant à réduire la dépendance à CUDA et à séduire les entités du secteur public qui favorisent les standards ouverts. Des perturbateurs émergents tels que Neysa AI et E2E Networks contournent les contraintes physiques en proposant des modèles de GPU en tant que service avec une granularité de facturation à la minute, réduisant les coûts de changement pour les développeurs.

La différenciation stratégique apparaît également dans les innovations de refroidissement : les déploiements par immersion liquide de NxtGen atteignent un ratio d'efficacité d'utilisation de l'énergie de 1,15, leur conférant un avantage de coût d'exploitation de 10 à 15 %. La certification ISO 27001 et la conformité aux directives du Bureau des normes indiennes fonctionnent désormais comme des prérequis pour les contrats d'entreprise, éliminant les opérateurs moins matures des listes restreintes. Alors que la demande dépasse l'offre mondiale de modules HBM3, les acheteurs explorent des accords de deuxième source avec des fournisseurs coréens et japonais pour contourner les éventuels points d'étranglement, ajoutant un nouvel axe de concurrence centré sur la résilience plutôt que sur le seul coût.

Leaders du secteur indien des GPU pour centres de données

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Yotta Infrastructure a achevé le déploiement de 20 736 GPU NVIDIA Blackwell Ultra à Navi Mumbai, créant le plus grand cluster privé d'entraînement IA d'Inde.

- Décembre 2025 : E2E Networks a mis en service 1 024 GPU NVIDIA B200 à Noida, lançant des instances bare-metal tarifées 30 % en dessous des équivalents hyperscale.

- Novembre 2025 : NxtGen Datacenter and Cloud Technologies a installé 4 096 GPU NVIDIA B200 à Mumbai et Bangalore, intégrant un refroidissement liquide qui a porté le ratio d'efficacité d'utilisation de l'énergie à 1,15.

Périmètre du rapport sur le marché indien des GPU pour centres de données

Un GPU pour centre de données désigne une unité de traitement graphique spécialisée conçue pour les environnements informatiques à grande échelle, tels que les centres de données d'entreprise et les plateformes cloud, plutôt que pour les ordinateurs personnels ou les jeux vidéo.

Le rapport sur le marché indien des GPU pour centres de données est segmenté par type de déploiement (centres de données cloud, centres de données d'entreprise/privés et centres de données de périphérie), type de GPU (GPU d'entraînement, GPU d'inférence), interconnexion (GPU basés sur PCIe et GPU à interconnexion à haute bande passante), type de charge de travail (intelligence artificielle (IA) et apprentissage automatique (ML), informatique haute performance (HPC) (calcul scientifique non-IA), analytique des données (accélération de bases de données, traitement de requêtes) et graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques)), et utilisateur final (hyperscalers/fournisseurs de services cloud, entreprises et institutions gouvernementales et de recherche). Les prévisions de marché sont fournies en termes de valeur (USD).

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché indien des GPU pour centres de données et ses prévisions de croissance ?

Le marché était évalué à 1,16 milliard USD en 2025, est projeté à 1,44 milliard USD en 2026 et devrait atteindre 3,02 milliards USD d'ici 2031, reflétant un TCAC de 15,94 % sur la période 2026-2031.

Quel modèle de déploiement mène l'adoption des GPU en Inde ?

Les centres de données cloud dominent avec 63,28 % de part de marché, tandis que les sites de périphérie attachés aux stations de base 5G se développent au rythme le plus rapide.

Comment les politiques gouvernementales influencent-elles la demande en GPU ?

Les règles de localisation des données et la mission IndiaAI subventionnent conjointement l'accès aux GPU et exigent que les charges de travail réglementées restent sur le territoire national, stimulant directement les ajouts de capacité domestique.

Quel type de GPU est le plus largement déployé aujourd'hui ?

Les GPU optimisés pour l'inférence dominent, représentant 58,37 % des dépenses en 2025, car les charges de travail de production telles que les chatbots et les moteurs de recommandation se développent plus rapidement que les nouveaux projets d'entraînement de modèles.

Dernière mise à jour de la page le: