Taille et part du marché des GPU pour centres de données à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

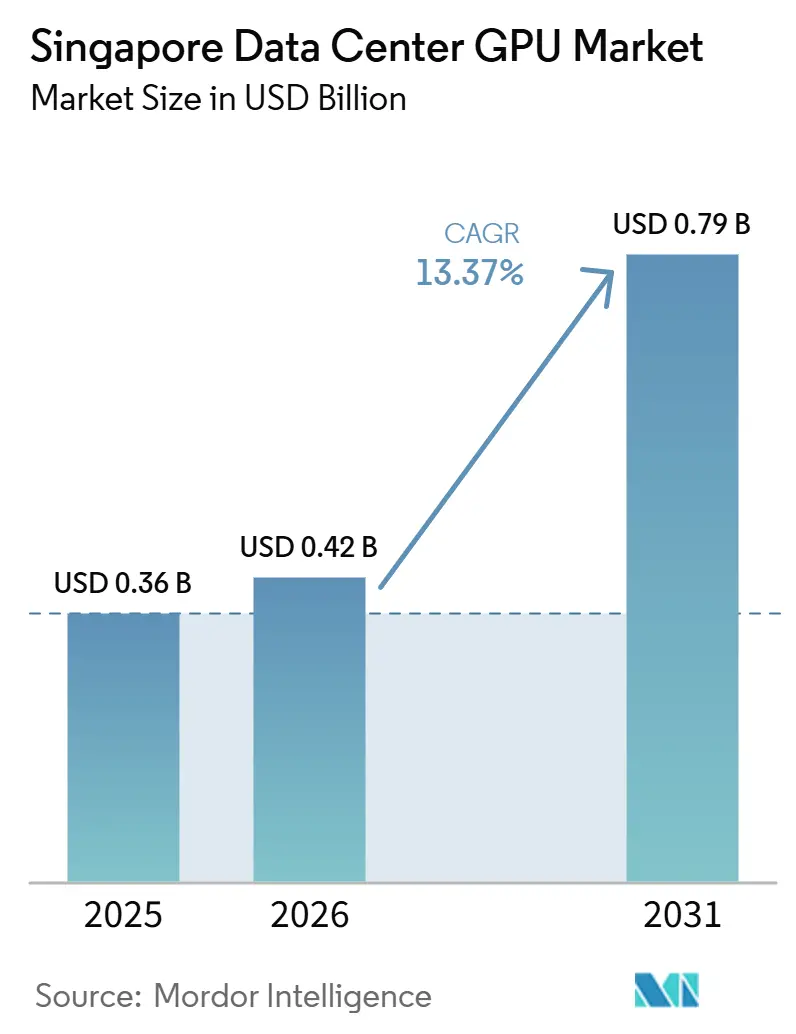

| Taille du marché de l'année de base (2025) | 0.36 Milliards de dollars |

| Taille du Marché (2026) | 0.42 Milliards de dollars |

| Taille du Marché (2031) | 0.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des GPU pour centres de données à Singapour par Mordor Intelligence

La taille du marché des GPU pour centres de données à Singapour était évaluée à 0,42 milliard USD en 2026 et devrait progresser de 0,36 milliard USD en 2025 pour atteindre 0,79 milliard USD d'ici 2031, avec un TCAC de 13,37 % sur la période 2026-2031. Les hyperscalers continuent d'ancrer les pipelines de construction, mais la demande des entreprises et du secteur public élargit la base de clientèle, accélère le pivot vers les racks à haute densité refroidis par liquide et fait de la capacité d'IA souveraine une priorité nationale. Les opérateurs s'empressent de sécuriser des allocations d'énergie renouvelable avant la prochaine fenêtre d'appel à candidatures pour les centres de données, tandis que les fournisseurs de GPU font face à des contraintes contraignantes liées à la mémoire à haute bande passante et à l'emballage CoWoS qui maintiennent les prix à un niveau élevé. La rareté des terrains et les plafonds de puissance forcent les densités de racks au-delà de 40 kilowatts, poussant le refroidissement par immersion et par contact direct avec la puce vers un déploiement généralisé. L'accent mis par les politiques sur l'efficacité, combiné à des tarifs de colocation premium, soutient l'appétit des investisseurs pour les nouvelles constructions, même si la chaîne d'approvisionnement reste volatile.

Principaux enseignements du rapport

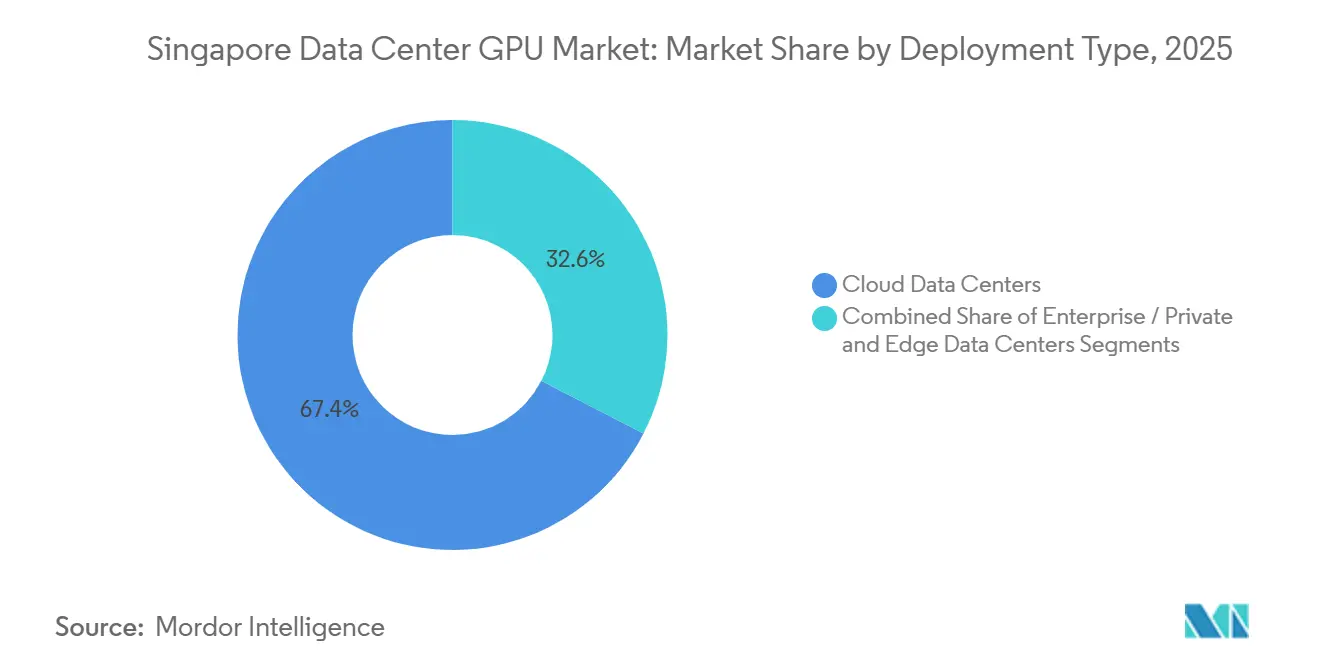

- Par type de déploiement, les centres de données cloud ont dominé avec une part de 67,42 % du marché des GPU pour centres de données à Singapour en 2025, tandis que les centres de données en périphérie ont été identifiés comme le segment à la croissance la plus rapide avec un TCAC de 16,94 % jusqu'en 2031.

- Par type de GPU, les dispositifs d'inférence représentaient 56,93 % du marché des GPU pour centres de données à Singapour en 2025, tandis que les GPU d'entraînement enregistrent la croissance la plus élevée avec un TCAC de 17,45 % jusqu'en 2031 sur l'ensemble de la fenêtre de prévision.

- Par interconnexion, les solutions PCIe représentaient 77,28 % de la taille du marché des GPU pour centres de données à Singapour en 2025 ; cependant, les GPU à interconnexion à haute bande passante devraient afficher l'expansion la plus rapide à mesure que les grands modèles de langage se généralisent, avec un TCAC de 16,89 % jusqu'en 2031.

- Par charge de travail, l'intelligence artificielle et l'apprentissage automatique ont capturé 53,81 % de la taille du marché des GPU pour centres de données à Singapour en 2025, l'analytique des données dépassant tous les autres cas d'usage comme le segment à la croissance la plus rapide avec un TCAC de 17,58 % jusqu'en 2031.

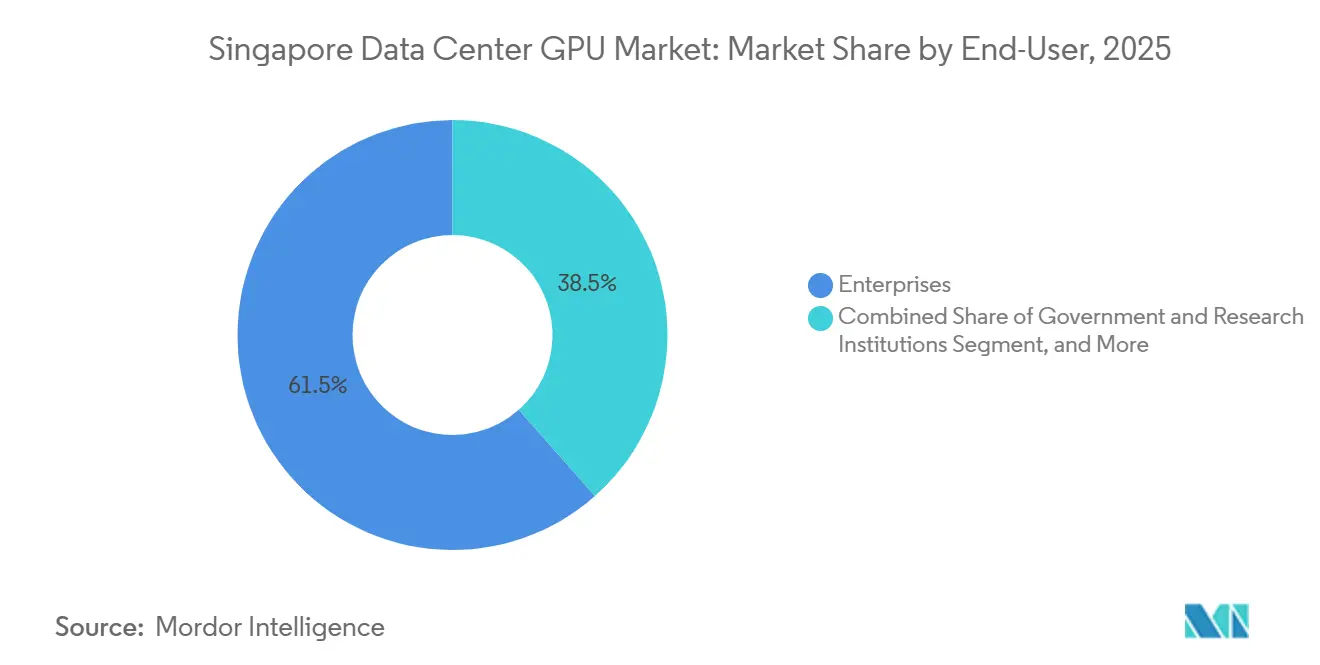

- Par utilisateur final, les hyperscalers et les fournisseurs de services cloud détenaient 61,54 % de la part du marché des GPU pour centres de données à Singapour en 2025, les hyperscalers restant le groupe de clients à l'expansion la plus rapide avec un TCAC de 17,02 % jusqu'en 2031, alors qu'ils poursuivent leurs déploiements de plusieurs milliards de dollars à travers l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des GPU pour centres de données à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'entraînement d'IA générative et de grands modèles de langage | +4.2% | National avec répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Expansion des hyperscalers et capacité pré-engagée à Singapour | +3.8% | Zones industrielles de Jurong et Tuas | Court terme (≤ 2 ans) |

| Adoption rapide des charges de travail IA par les entreprises | +2.6% | Corridors financiers et logistiques | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les centres de données verts | +2.1% | Sites alloués par le DC-CFA2 | Moyen terme (2-4 ans) |

| Plateformes décentralisées de GPU en tant que service comblant les lacunes de capacité | +0.9% | Nœuds périphériques nationaux et régionaux | Long terme (≥ 4 ans) |

| Centres de données intégrés aux stations d'atterrissage de câbles réduisant la latence | +0.7% | Clusters CLS de Tuas et Changi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'entraînement d'IA générative et de grands modèles de langage

L'entraînement de grands modèles de langage est devenu le principal catalyseur de nouveaux clusters de GPU. Le supercalculateur ASPIRE 2A+ avec ses 320 GPU NVIDIA H100 a réduit le temps d'entraînement du modèle MERaLiON de 340 jours à moins de 6 jours, prouvant le bond de productivité permis par les accélérateurs denses. Les initiatives d'IA souveraine nécessitent désormais une capacité sur site pour maintenir la résidence des données, incitant les agences à déployer des DGX SuperPODs B200 pour les charges de travail de pointe. Les développeurs de modèles régionaux tels que Firmus AI réservent des centaines de GPU H200 pendant des mois, un schéma de demande que les marchés spot ne peuvent pas satisfaire.[1]Centre national de supercalcul de Singapour, "L'ASPIRE 2A+ du NSCC Singapour se classe 90e sur la liste TOP500 des supercalculateurs," nscc.sgLes clusters universitaires soutiennent l'IA générative vidéo, l'intelligence chirurgicale et la science des matériaux, élargissant les cas d'usage au-delà du traitement du langage naturel. À mesure que la taille des modèles augmente, la bande passante d'interconnexion et la capacité mémoire dictent les choix architecturaux, renforçant le passage aux architectures InfiniBand.

Expansion des hyperscalers et capacité pré-engagée à Singapour

Microsoft, Amazon Web Services et Google ont collectivement réservé plus de 19 milliards USD pour des constructions à Singapour entre 2024 et 2029, avec une part disproportionnée ciblant les zones de disponibilité à haute densité de GPU. Le loyer versé par les hyperscalers à Keppel DC REIT a atteint 69,3 % des revenus au cours de l'exercice 2025, et les révisions de loyers ont atteint 45 %, signalant que les géants du cloud paieront des primes pour des salles refroidies par liquide. Le plafond de 200 mégawatts du programme DC-CFA2, associé à une date limite de construction en mars 2026, a déclenché une ruée vers les terrains qui a engagé les hyperscalers dans des engagements pluriannuels. Les conversions adossées à des actifs de salles existantes en salles GPU se sont accélérées, illustrées par l'acquisition de KDC Singapore 7 et 8 pour 1,4 milliard SGD. Ces mouvements cimentent Singapour comme le centre de gravité de l'IA dans la région, malgré une capacité plus abordable dans la Malaisie voisine.

Incitations gouvernementales pour les centres de données verts

Les politiques façonnent désormais les choix de conception autant que la demande des clients. La feuille de route pour les centres de données verts impose un plafond de PUE de 1,3 et un refroidissement liquide obligatoire pour les constructions dépassant 30 mégawatts, retirant effectivement les plans de refroidissement par air. La norme SS 715:2025 vise une réduction de 30 % de la consommation d'énergie informatique, orientant les opérateurs vers des systèmes à contact direct avec la puce capables de gérer les GPU H100 de 700 watts et les GPU Blackwell de 1 000 watts. Le DC Tuas de Nxera a fait ses débuts en 2026 avec un PUE de 1,25 et la plus grande boucle de refroidissement liquide commerciale du pays, établissant une référence pour les projets futurs. Des subventions couvrant jusqu'à 70 % des coûts de rénovation abaissent les barrières pour les opérateurs de taille moyenne, tandis que les stations d'atterrissage de câbles intégrées réduisent la latence pour l'IA en temps réel. Ensemble, les règles d'efficacité et les subventions accélèrent la migration vers des salles GPU à haute densité de puissance.

Adoption rapide des charges de travail IA par les entreprises

Les entreprises intègrent l'IA de production en interne, faisant croître la demande au-delà des empreintes des hyperscalers. Le Centre d'IA appliquée de Singtel exploite des racks GB200 à 200 kilowatts, soit un bond de 20 fois par rapport aux serveurs existants. Les entreprises de services financiers, de logistique et de télécommunications recherchent une latence d'inférence inférieure à la seconde pour les robots de service client, les optimiseurs de chaîne d'approvisionnement et les jumeaux numériques. Les règles de résidence des données favorisent les clouds hybrides et privés, incitant les banques à louer des conteneurs GPU dans des suites de colocation sécurisées. Les services GPU gérés abstraient la complexité des clusters pour les entreprises manquant de compétences approfondies en opérations d'IA. Les pénuries de compétences et les obstacles à la conformité restent des barrières, mais les offres clés en main raccourcissent les cycles de déploiement et amplifient la demande globale d'infrastructure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds fonciers et de puissance limitant les nouvelles installations | -2.3% | Corridors de développement de Jurong et Tuas | Court terme (≤ 2 ans) |

| Contraintes mondiales d'approvisionnement en GPU et volatilité des prix | -1.8% | Mondial, avec une tarification premium à Singapour | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les opérations de refroidissement par liquide | -0.6% | Bassin de talents national | Moyen terme (2-4 ans) |

| Contrôle de la consommation d'eau impactant les permis d'installation | -0.4% | National, application sur les sites de 30 MW et plus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds fonciers et de puissance limitant les nouvelles installations

Le moratoire de Singapour, levé seulement partiellement par l'appel DC-CFA2, restreint l'expansion à 200 mégawatts et impose 50 % d'énergie renouvelable, forçant les densités de racks jusqu'à 120 kilowatts.[2]Huawei Digital Power, "FusionDC1000A Centre de données préfabriqué tout-en-un," digitalpower.huawei.com La rareté de l'espace engendre des complexités de refroidissement, électriques et structurelles qui allongent les délais de projet. Les opérateurs se couvrent en sécurisant des capacités en Malaisie et en Australie, mais l'inférence IA sensible à la latence gravite toujours vers Singapour. Les importations d'énergie renouvelable transfrontalières restent incertaines, et le rendement solaire est plafonné par un parc de toitures limité, maintenant la contrainte au-delà de 2026.

Contraintes mondiales d'approvisionnement en GPU et volatilité des prix

Les pénuries de mémoire à haute bande passante ont fait grimper les prix des GPU de 30 % fin 2025 et de 20 % supplémentaires début 2026, tandis que les lignes CoWoS de TSMC restent le goulot d'étranglement du débit, NVIDIA s'accaparant environ 60 % des créneaux disponibles.[3]Silicon Analysts, "Part de marché des accélérateurs IA NVIDIA 2024-2026," siliconanalysts.com Les instances cloud H100 coûtent désormais entre 2,50 et 4,00 USD de l'heure à Singapour, soit une prime de 25 à 33 % par rapport aux tarifs d'avant la pénurie. Les délais de livraison divergent : Supermicro livre en moins d'un mois, mais les fournisseurs de premier rang peuvent prendre jusqu'à 10 semaines, compliquant les feuilles de route des entreprises. Alors que les racks Blackwell atteignent 4 millions USD chacun, la planification du capital devient plus complexe, et les acheteurs plus modestes ont souvent recours aux marchés spot avec une disponibilité imprévisible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : Domination du cloud associée à la dynamique de la périphérie

Les centres de données cloud ont capturé 67,42 % de la taille du marché des GPU pour centres de données à Singapour en 2025, reflétant les économies d'échelle des hyperscalers et leur capacité à signer des contrats d'achat d'énergie renouvelable pluriannuels, tandis que les centres de données en périphérie ont été identifiés comme le segment à la croissance la plus rapide avec un TCAC de 16,94 % jusqu'en 2031. La concentration s'est approfondie alors que Microsoft et AWS réservaient des salles GPU des années à l'avance, poussant les tarifs de colocation vers le haut de la fourchette de 480 USD par kilowatt par mois. Les clouds privés de classe entreprise ont effectué un retour en force une fois que les clauses de résidence des données se sont resserrées dans les services financiers, incitant les banques à créer des zones GPU sur site dans des installations de niveau 4. Les constructions en périphérie ont enregistré la croissance la plus forte, portées par les pistes de test de véhicules autonomes à Tuas et l'analytique de diffusion en direct au port, où une latence inférieure à 10 millisecondes est obligatoire.

En 2026, le marché des GPU pour centres de données à Singapour voit les opérateurs cloud rénover les salles existantes avec des cuves d'immersion tandis que les spécialistes de la périphérie déploient des pods préfabriqués de 6 kilowatts près des stations de base 5G. Le modèle d'intégration des stations d'atterrissage de câbles de Nxera brouille davantage les frontières entre le cœur et la périphérie en offrant une inférence régionale à un débit de niveau cloud. Les universités et les laboratoires gouvernementaux continuent de construire des clusters nationaux pour les charges de travail souveraines, garantissant que la part du cloud diminue légèrement même si la capacité absolue augmente.

Par type de GPU : Leadership de l'inférence sous la montée en puissance de l'entraînement

Les dispositifs d'inférence ont dominé le segment avec une part de 56,93 % du marché des GPU pour centres de données à Singapour en 2025, les chatbots orientés clients, les détecteurs de fraude et les jumeaux numériques exigeant des réponses à faible latence, tandis que les GPU d'entraînement enregistrent la croissance la plus élevée avec un TCAC de 17,45 % jusqu'en 2031 sur l'ensemble de la fenêtre de prévision. Les banques ont opté pour des cartes H100 NVL configurées avec des plafonds de puissance de 60 watts pour s'adapter aux couloirs d'air existants, tandis que les entreprises de logistique se sont standardisées sur les cartes L40S pour la vision par ordinateur. Les accélérateurs de classe entraînement ont cependant affiché la croissance la plus rapide, les développeurs de grands modèles de langage ayant verrouillé des allocations H200 et les premières allocations Blackwell.

La part du marché des GPU pour centres de données à Singapour s'est orientée vers l'entraînement lorsque les acheteurs du secteur public ont commandé des DGX SuperPODs pour les modèles de langage de sécurité nationale. Les contraintes de multi-location ont limité les clouds privés aux racks d'inférence uniquement, mais les nouvelles fonctionnalités d'isolation dans les systèmes de classe GB200 permettront des clusters à charges de travail mixtes à partir de 2027. La demande d'entraînement a également stimulé l'adoption de clusters à mémoire unifiée, garantissant que les deux types de GPU coexistent de plus en plus plutôt que de se concurrencer.

Par interconnexion : Base installée PCIe, courbe de croissance InfiniBand

Les liaisons PCIe représentaient 77,28 % du marché des GPU pour centres de données à Singapour en 2025 en raison de leur omniprésence dans les déploiements à serveur unique. Les GPU à interconnexion à haute bande passante devraient afficher l'expansion la plus rapide à mesure que les grands modèles de langage se généralisent, avec un TCAC de 16,89 % jusqu'en 2031. Les petits clusters dans les entreprises d'ingénierie et les studios vidéo continuent de privilégier le PCIe pour des raisons de coût, mais des limitations apparaissent dès que le nombre de nœuds dépasse 8. Les laboratoires d'entraînement adoptent désormais par défaut l'InfiniBand à 400 Gbit/s, et les premiers adoptants testent des architectures Quantum-X800 à 800 Gbit/s pour des modèles à 10 000 milliards de paramètres.

Les GPU à interconnexion à haute bande passante sont devenus la tranche à l'expansion la plus rapide du marché des GPU pour centres de données à Singapour. Le cluster ASPIRE 2A+ démontre que les améliorations du temps de résolution justifient une prime en capital de 20 %, réduisant les durées de simulation de plusieurs mois à quelques jours. Les fournisseurs regroupent désormais des boucles de refroidissement liquide et des barres omnibus conçues pour des plateaux de 96 GPU, mettant en avant le choix d'interconnexion comme variable de conception centrale.

Par type de charge de travail : IA dominante, analytique en forte progression

Les tâches d'intelligence artificielle et d'apprentissage automatique représentaient 53,81 % du marché des GPU pour centres de données à Singapour en 2025, couvrant les moteurs de recommandation, les pipelines de vision et la synthèse vocale, l'analytique des données dépassant tous les autres cas d'usage comme le segment à la croissance la plus rapide avec un TCAC de 17,58 % jusqu'en 2031. Pourtant, l'analytique des données accélérée par GPU a enregistré la progression la plus forte, la recherche vectorielle et les poussées SQL ayant réécrit l'économie des processus ETL. Les établissements financiers rapportent des temps de requête 44 % plus rapides grâce aux entrepôts de données basés sur GPU, permettant des recalculs de risque intrajournaliers.

Le calcul haute performance reste significatif dans les laboratoires publics, où la dynamique moléculaire et les modèles météorologiques exigent un débit en double précision. Les charges de travail graphiques telles que les jumeaux numériques fusionnent désormais avec l'inférence IA pour rendre des usines 3D en temps réel pour la maintenance prédictive. Le secteur des GPU pour centres de données à Singapour converge donc vers des charges de travail hybrides nécessitant à la fois des pipelines tensoriels et raster, renforçant le besoin d'accélérateurs polyvalents.

Par utilisateur final : Poids des hyperscalers, montée en puissance des entreprises

Les hyperscalers et les fournisseurs de services cloud représentaient 61,54 % de la part du marché des GPU pour centres de données à Singapour en 2025, absorbant presque tous les créneaux Blackwell disponibles lors du premier tour d'allocation, tandis que les hyperscalers restent le groupe de clients à l'expansion la plus rapide avec un TCAC de 17,02 % jusqu'en 2031, alors qu'ils poursuivent leurs déploiements de plusieurs milliards de dollars à travers l'Inde. Les propriétaires de colocation rapportent que des locataires uniques réservent désormais des blocs entiers de 30 mégawatts, laissant peu de capacité de réserve pour les acheteurs plus modestes.

Les acheteurs d'entreprise, cependant, connaissent la croissance la plus rapide, stimulés par les mandats de résidence des données et l'augmentation du trafic d'inférence. Les opérateurs de télécommunications déploient des racks GB200 pour l'analytique client, tandis que les ports amènent des nœuds d'inférence à quai pour orchestrer des grues autonomes. Les branches gouvernementales et de recherche élargissent les flottes nationales de supercalcul avec des partitions GPU uniquement pour atteindre des classements mondiaux dans le top 100. Le marché des GPU pour centres de données à Singapour s'élargit donc même si la concentration des fournisseurs au niveau de la couche silicium reste élevée.

Analyse géographique

Singapour reste le nexus GPU incontestable de l'Asie du Sud-Est grâce à la clarté des politiques, à la densité des nœuds de câbles sous-marins et à la confiance des investisseurs. Les tarifs de colocation de 420 à 480 USD par kilowatt par mois figurent parmi les plus élevés au monde, mais les opérateurs continuent d'ajouter des capacités car les centres de données intégrés aux stations d'atterrissage de câbles réduisent la latence régionale en dessous de 10 millisecondes, un seuil critique pour l'IA en temps réel. Le plafond de PUE de 1,3 de la feuille de route pour les centres de données verts positionne Singapour comme un adopteur précoce du refroidissement par immersion, tandis que le mandat de 50 % d'énergie renouvelable stimule le développement des importations solaires depuis la Malaisie et l'Indonésie. La concurrence transfrontalière s'intensifie néanmoins. La Malaisie propose des coûts d'énergie 3 fois inférieurs, incitant certaines entreprises à placer des clusters d'entraînement à Johor et des clusters d'inférence à Singapour. La réserve de 720 mégawatts de Keppel DC REIT à Melbourne montre que les opérateurs diversifient leurs activités au-delà du parc foncier limité de la cité-État. Même ainsi, le marché des GPU pour centres de données à Singapour conserve un avantage de premier entrant en matière de talents, de réglementation et de portée réseau. Les contraintes de durabilité façonneront les futures constructions. Le Conseil des services publics exige désormais 50 % de recyclage de l'eau pour les salles à haute densité, une règle qui reflète les objectifs des usines de fabrication de puces et augmente les dépenses d'investissement pour les tours de refroidissement. Les importations d'énergie via la ligne Laos-Thaïlande-Malaisie-Singapour ajoutent une marge d'énergie renouvelable après 2027, mais d'ici là, les opérateurs optimisent la densité par rack, garantissant que la ville continue de fournir plus de puissance de calcul par mètre carré que tout autre homologue mondial.

Paysage concurrentiel

NVIDIA contrôle environ 80 % du marché mondial des accélérateurs IA, une domination qui se traduit directement dans les schémas d'approvisionnement de Singapour. La montée en puissance du MI300 d'AMD est lente, et le Gaudi d'Intel reste de niche. L'approvisionnement dépend donc de la capacité d'emballage CoWoS de TSMC, que NVIDIA sécurise avant ses concurrents, faisant des décisions d'allocation un facteur bloquant pour les projets locaux.

Au niveau des opérateurs, la concurrence tourne autour de la rapidité de mise sur le marché et de la propriété intellectuelle en matière de refroidissement. Supermicro revendique 70 % du segment des serveurs à refroidissement liquide direct, livrant des nœuds en quelques semaines et courtisant les hyperscalers confrontés à des délais de construction. Dell et Hewlett Packard Enterprise se différencient par des couches de services gérés, promettant des clusters clés en main avec des piles MLOps intégrées. Nxera établit la barre de latence en associant des atterrissages de câbles à des salles avec un PUE de 1,25, tandis que Digital Realty s'engage à hauteur de 5,2 milliards USD pour maintenir son leadership en termes d'échelle.

Des perturbateurs émergent sous forme de plateformes décentralisées de GPU en tant que service qui agrègent le silicium inactif dans la région. Ils proposent des économies de coûts de 40 à 90 %, mais manquent encore d'accords de niveau de service de qualité entreprise. Les spécialistes de la périphérie déploient des micro-centres de données préfabriqués évalués à 9 kilowatts pour des boîtiers IA en bord de route, élargissant la demande adressable. Le marché des GPU pour centres de données à Singapour juxtapose donc la concentration du silicium avec la diversité des opérateurs, favorisant l'innovation en matière d'alimentation, de refroidissement et de niveaux de service.

Leaders du secteur des GPU pour centres de données à Singapour

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Digital Realty a fixé un objectif d'investissement de 5,2 milliards USD pour de nouveaux campus prêts pour les GPU à Singapour.

- Avril 2026 : Firmus AI a atteint une valorisation de 5,5 milliards USD après un nouveau financement mené par NVIDIA.

- Avril 2026 : Microsoft a confirmé un programme de 5,5 milliards USD pour étendre les zones GPU jusqu'en 2029.

Périmètre du rapport sur le marché des GPU pour centres de données à Singapour

Un GPU pour centre de données désigne une unité de traitement graphique spécialisée conçue pour les environnements informatiques à grande échelle, tels que les centres de données d'entreprise et les plateformes cloud, plutôt que pour les ordinateurs personnels ou les jeux vidéo.

Le rapport sur le marché des GPU pour centres de données à Singapour est segmenté par type de déploiement (centres de données cloud, centres de données d'entreprise/privés et centres de données en périphérie), type de GPU (GPU d'entraînement, GPU d'inférence), interconnexion (GPU basés sur PCIe et GPU à interconnexion à haute bande passante), type de charge de travail (intelligence artificielle (IA) et apprentissage automatique (ML), calcul haute performance (HPC) (calcul scientifique non-IA), analytique des données (accélération de bases de données, traitement de requêtes) et graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques)), et utilisateur final (hyperscalers/fournisseurs de services cloud, entreprises et gouvernement et institutions de recherche). Les prévisions de marché sont fournies en termes de valeur (USD).

| Centres de données cloud |

| Centres de données d'entreprise / privés |

| Centres de données en périphérie |

| GPU d'entraînement |

| GPU d'inférence |

| GPU basés sur PCIe |

| GPU à interconnexion à haute bande passante |

| Intelligence artificielle et apprentissage automatique |

| Calcul haute performance (calcul scientifique non-IA) |

| Analytique des données (accélération de bases de données, traitement de requêtes) |

| Graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques) |

| Hyperscalers / Fournisseurs de services cloud |

| Entreprises |

| Gouvernement et institutions de recherche |

| Par type de déploiement | Centres de données cloud |

| Centres de données d'entreprise / privés | |

| Centres de données en périphérie | |

| Par type de GPU | GPU d'entraînement |

| GPU d'inférence | |

| Par interconnexion | GPU basés sur PCIe |

| GPU à interconnexion à haute bande passante | |

| Par type de charge de travail | Intelligence artificielle et apprentissage automatique |

| Calcul haute performance (calcul scientifique non-IA) | |

| Analytique des données (accélération de bases de données, traitement de requêtes) | |

| Graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques) | |

| Par utilisateur final | Hyperscalers / Fournisseurs de services cloud |

| Entreprises | |

| Gouvernement et institutions de recherche |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des GPU pour centres de données à Singapour en 2026 ?

Il est évalué à 0,42 milliard USD et est en bonne voie pour atteindre 0,79 milliard USD d'ici 2031 avec un TCAC de 13,37 %.

Quel modèle de déploiement ajoute le plus de nouvelle capacité GPU ?

Les centres de données cloud dominent car les hyperscalers ont pré-engagé des salles à haute densité de puissance avant la date limite du DC-CFA2.

Pourquoi le refroidissement par liquide devient-il la norme dans les constructions à Singapour ?

Les politiques plafonnent le PUE à 1,3 et les limites foncières et de puissance poussent les densités de racks au-delà de 40 kilowatts, rendant le refroidissement par immersion ou par contact direct avec la puce nécessaire.

Qu'est-ce qui stimule la demande d'interconnexions à haute bande passante ?

L'entraînement de grands modèles de langage et l'inférence multi-nœuds nécessitent une communication de type tous-vers-tous que le PCIe ne peut pas assurer efficacement.

Comment les entreprises sécurisent-elles des ressources GPU face aux contraintes d'approvisionnement ?

Beaucoup louent des piles de GPU en tant que service clés en main auprès d'opérateurs de télécommunications ou colocalisent des clusters privés dans des installations répondant aux règles de résidence des données.

Le coût de colocation inférieur de la Malaisie menace-t-il la position de Singapour ?

Certains clusters d'entraînement migrent de l'autre côté de la frontière, mais Singapour conserve les avantages en matière de latence, de talents et de réglementation pour l'inférence critique.

Dernière mise à jour de la page le: