Taille et part du marché des capteurs en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

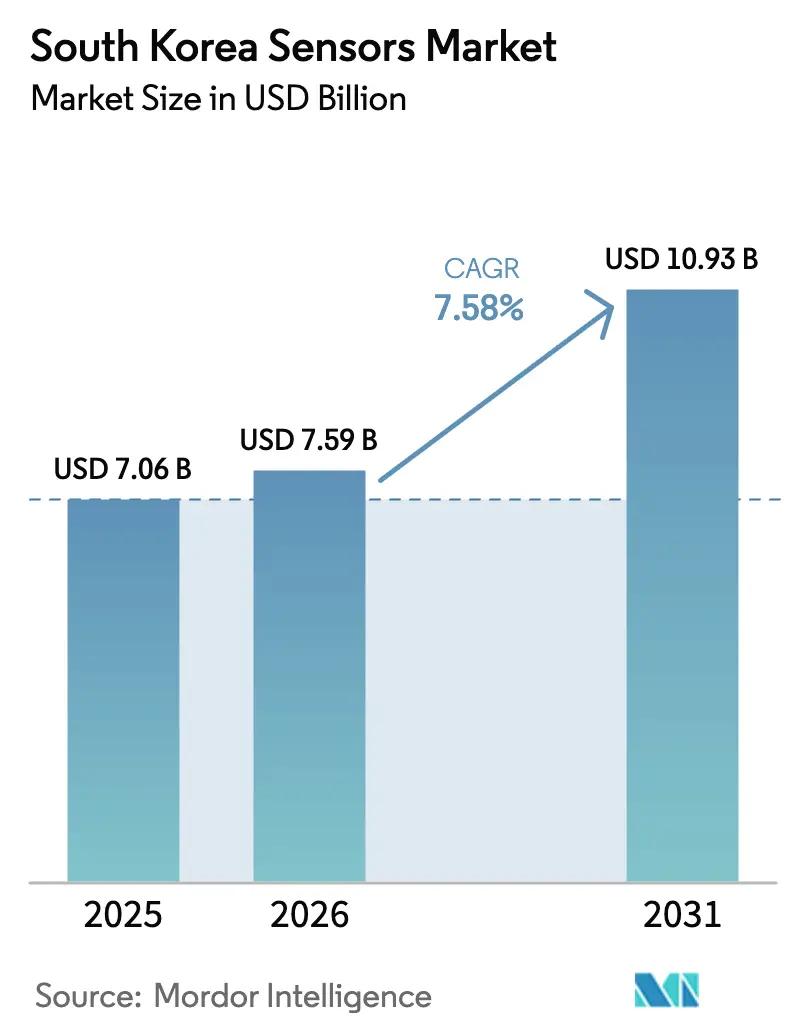

| Taille du marché de l'année de base (2025) | 7.06 Milliards de dollars |

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2031) | 10.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs en Corée du Sud par Mordor Intelligence

La taille du marché des capteurs en Corée du Sud était évaluée à 7,06 milliards USD en 2025 et devrait croître de 7,59 milliards USD en 2026 pour atteindre 10,93 milliards USD d'ici 2031, à un TCAC de 7,58 % durant la période de prévision (2026-2031). La demande s'est accélérée à mesure que les programmes de transformation numérique soutenus par le gouvernement ont convergé avec l'innovation du secteur privé, notamment dans les déploiements d'Internet des objets (IoT) pour les projets de villes intelligentes.[1]Ministère des Sciences et des TIC, « Plan d'action 2021 pour le Nouveau Pacte numérique », msit.go.kr Les investissements parallèles dans les usines de fabrication de semi-conducteurs nationales ont renforcé la base de production des dispositifs à systèmes micro-électro-mécaniques (MEMS), qui ont capturé 61,4 % du segment technologique en 2024. L'électrification automobile, les réglementations strictes sur la qualité de l'air et l'adoption croissante des dispositifs de santé portables ont complété les principaux moteurs de la demande qui façonnent le marché des capteurs en Corée du Sud.

Principaux enseignements du rapport

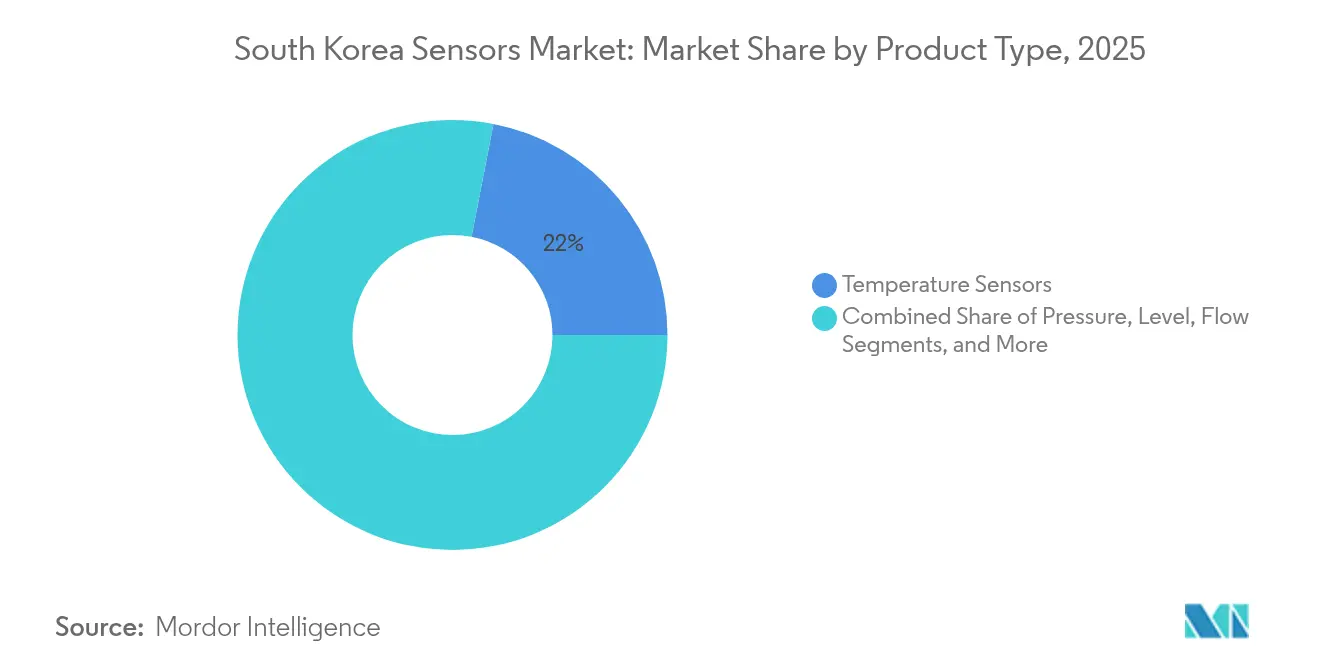

- Par type de produit, les capteurs de température ont dominé avec 21,95 % de la part du marché des capteurs en Corée du Sud en 2025, tandis que les capteurs LiDAR devraient afficher le TCAC le plus rapide sur la période 2026-2031, à 14,72 %.

- Par mode de fonctionnement, les capteurs optiques ont représenté 17,92 % du chiffre d'affaires en 2025 ; les capteurs radar étaient positionnés pour un TCAC de 18,6 % jusqu'en 2031.

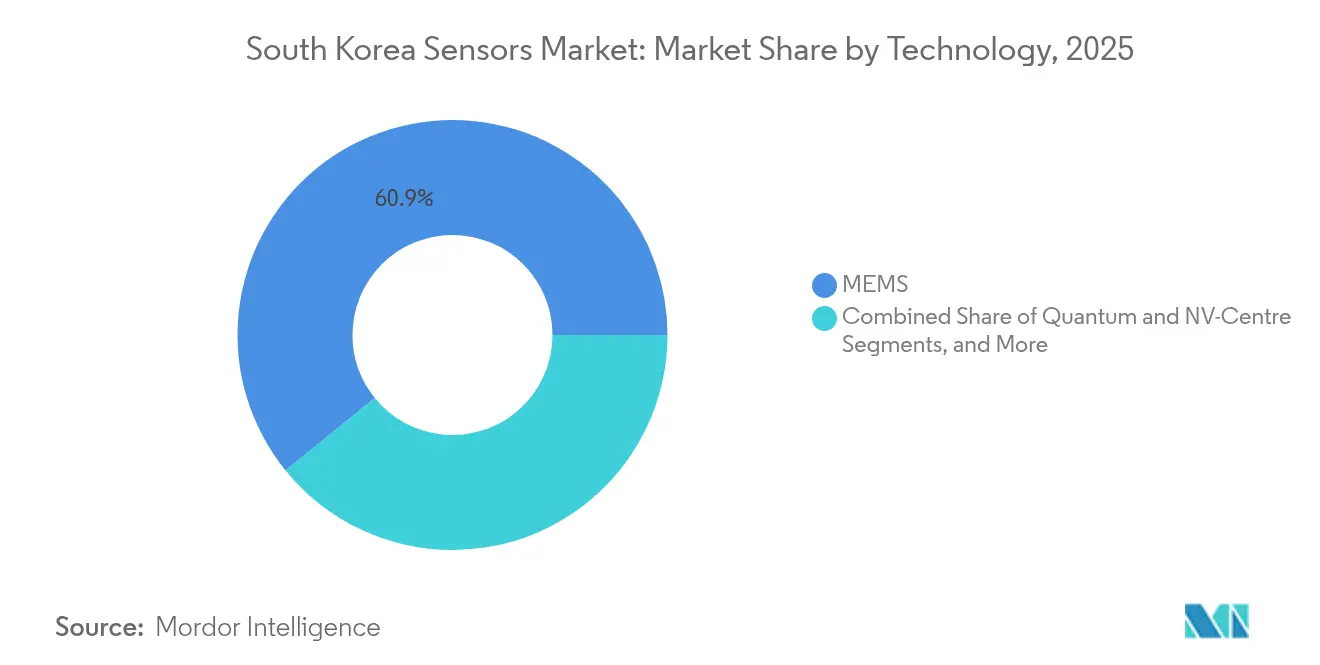

- Par technologie, les MEMS ont représenté 60,85 % du chiffre d'affaires 2025, tandis que les capteurs quantiques et à centre NV devraient progresser à un TCAC de 24,3 % entre 2026 et 2031.

- Par secteur d'utilisation finale, l'électronique grand public a généré 33,75 % du chiffre d'affaires 2025 ; les applications automobiles devraient enregistrer un TCAC de 12,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le « Nouveau Pacte numérique » gouvernemental accélérant les déploiements IoT 5G et de villes intelligentes | 2.8% | National, avec une mise en œuvre précoce à Séoul, Busan et Daegu | Moyen terme (2-4 ans) |

| Expansion des usines de fabrication de semi-conducteurs nationales vers l'encapsulation MEMS avancée | 1.9% | Concentrée dans la province de Gyeonggi et la grande région de Séoul | Long terme (≥ 4 ans) |

| Électrification automobile et demande en systèmes d'aide à la conduite (ADAS) de la chaîne d'approvisionnement Hyundai–Kia | 1.3% | National, avec des pôles de fabrication à Ulsan et Gwangju | Moyen terme (2-4 ans) |

| Réglementations strictes sur la qualité de l'air stimulant l'adoption des capteurs environnementaux | 1.0% | Zone métropolitaine de Séoul, zones industrielles à l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance rapide des dispositifs de santé portables pour la population vieillissante | 0.7% | National, avec une concentration dans les zones urbaines | Moyen terme (2-4 ans) |

| Bancs d'essai 6G précoces nécessitant des capteurs photoniques à haute bande passante | 0.5% | Centres de recherche à Séoul, Daejeon et Busan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le « Nouveau Pacte numérique » gouvernemental accélérant les déploiements IoT 5G et de villes intelligentes

Le Nouveau Pacte numérique a alloué 58 200 milliards KRW de financement jusqu'en 2025, stimulant une expansion de 14,3 % du marché national des données et attirant plus de 170 000 petites et moyennes entreprises dans des projets d'infrastructure intelligente. Des initiatives phares telles que le Programme national stratégique de villes intelligentes ont créé des pôles de données unifiés pour les transports, la gestion de l'énergie et la surveillance de la qualité de l'air. Des déploiements pilotes à Daegu ont utilisé des capteurs de prédiction d'effondrements de pentes et d'inondations pour réduire les pertes liées aux catastrophes de 20 %. Ces initiatives ont consolidé la demande institutionnelle pour des solutions de détection intégrées et ont renforcé la trajectoire de croissance du marché des capteurs en Corée du Sud.

Expansion des usines de fabrication de semi-conducteurs nationales vers l'encapsulation MEMS avancée

Le plan d'investissement pluriannuel de Samsung de 230 milliards USD pour construire un cluster de fabrication de nouvelle génération a soutenu une mise à niveau structurelle des capacités de production de capteurs MEMS. La stratégie fiscale K-Semiconductor, offrant des crédits de 15 % pour les grandes entreprises et de 25 % pour les plus petites, a en outre incité les dépenses en capital tout au long de la chaîne d'approvisionnement. En conséquence, l'investissement national dans les semi-conducteurs est passé de 19,7 milliards USD en 2023 à un montant attendu de 29,2 milliards USD en 2025, améliorant les efficiences de coûts et renforçant la compétitivité du marché des capteurs en Corée du Sud.

Électrification automobile et demande en systèmes d'aide à la conduite (ADAS) de la chaîne d'approvisionnement Hyundai–Kia

Hyundai Motor et Kia, en collaboration avec le KAIST, ont mis en place un laboratoire de recherche sur le LiDAR sur puce visant à produire en masse des systèmes compacts à partir de 2025. Des collaborations parallèles avec Samsung, LG et SK ont fait progresser l'intégration des jeux de puces et des modules de caméra, tandis que LG Innotek visait 2 000 milliards KRW de chiffre d'affaires dans les capteurs automobiles d'ici 2030.[2]The Korea Times, « LG Innotek se prépare à transformer son unité de capteurs pour véhicules en une activité de 1,4 milliard USD d'ici 2030 », koreatimes.co.kr Ces alliances ont renforcé la demande nationale pour la détection intelligente, consolidant le segment automobile comme le pilier à la croissance la plus rapide du marché des capteurs en Corée du Sud.

Réglementations strictes sur la qualité de l'air stimulant l'adoption des capteurs environnementaux

Le ministère de l'Environnement a cherché à réduire les concentrations de poussières fines de 35 % d'ici 2030, une politique qui a poussé les investissements dans les équipements de surveillance des émissions continues et de la qualité de l'air ambiant. Les niveaux de PM2,5 ont atteint des niveaux record en 2024, aidés par des plafonds industriels plus stricts et CleanSYS, un réseau national de suivi de la pollution en temps réel qui reliait les capteurs au niveau des usines aux salles de contrôle centrales. Ce vent réglementaire favorable s'est traduit par une augmentation des commandes de capteurs environnementaux et a enrichi les perspectives de chiffre d'affaires pour le marché des capteurs en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance à l'égard des matériaux importés de terres rares et d'encapsulation au niveau des plaquettes | 1.4% | Mondiale, avec une vulnérabilité particulière aux perturbations de la chaîne d'approvisionnement en Chine | Moyen terme (2-4 ans) |

| Coûts élevés de R&D initiaux limitant la participation des PME | 1.1% | National, avec un impact plus important sur les startups technologiques | Moyen terme (2-4 ans) |

| Pression sur les prix des fournisseurs de capteurs chinois de niveau 2 | 0.9% | National, avec un impact plus important dans le segment de l'électronique grand public | Court terme (≤ 2 ans) |

| Normes d'interface fragmentées spécifiques aux secteurs | 0.6% | Mondiale, affectant l'interopérabilité entre les secteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à l'égard des matériaux importés de terres rares et d'encapsulation au niveau des plaquettes

Les fabricants de puces sud-coréens importaient la majeure partie des minéraux clés et des substrats d'encapsulation avancés de Chine, exposant la chaîne d'approvisionnement des capteurs à des risques géopolitiques et logistiques. Un déficit commercial croissant dans les équipements de semi-conducteurs illustrait la vulnérabilité, tandis que les politiques américaines de contrôle des exportations ont réduit de 32 % les exportations de puces mémoire en 2024. La fragilité des intrants en amont pesait sur la continuité de la fabrication et maintenait les coûts des matières premières volatils au sein du marché des capteurs en Corée du Sud.

Coûts élevés de R&D initiaux limitant la participation des PME

Le ministère des Sciences et des TIC a porté son budget de R&D 2025 à un niveau record de 19 000 milliards KRW, incluant un quasi-doublement du financement des capteurs quantiques à 13,8 milliards KRW. Pourtant, la longue période de retour sur investissement de l'innovation dans les capteurs dissuade encore les petites entreprises. Des startups telles que SolidVue ont continué à rechercher des capitaux de série B pour commercialiser des solutions LiDAR sur puce unique, soulignant la barrière financière qui a restreint une participation plus large et ralenti la diversification au sein du marché des capteurs en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les capteurs de température dominent tandis que le LiDAR accélère l'innovation

Les capteurs de température ont généré 21,95 % du chiffre d'affaires 2025, soutenant une large base installée dans les procédés industriels, les appareils grand public et les groupes motopropulseurs de véhicules, ancrant ainsi le marché des capteurs en Corée du Sud. Leur omniprésence découlait du profil manufacturier de la Corée du Sud, où un contrôle thermique précis protégeait le rendement et la sécurité. L'adoption complémentaire dans les appareils électroménagers et les batteries a renforcé une demande volumique stable durant 2024-2025.

Les dispositifs LiDAR ont constitué la catégorie à la croissance la plus rapide avec un TCAC prévu de 14,72 % jusqu'en 2031, propulsés par des programmes pilotes de véhicules autonomes et des essais de mobilité en tant que service menés par des constructeurs automobiles nationaux. Le prototype longue portée de 128 m de SolidVue a mis en valeur des conceptions de système sur puce rentables qui ont réduit la taille et la nomenclature des matériaux. L'activité parallèle en matière de brevets chez LG Innotek a positionné le pays comme un centre de conception émergent pour la télémétrie optique haute performance, renforçant l'empreinte du marché des capteurs en Corée du Sud dans l'approvisionnement mondial en LiDAR.

Les capteurs de pression, de débit et de proximité ont maintenu une absorption prévisible, s'alignant sur les déploiements d'usines intelligentes qui recherchaient un contrôle des processus en temps réel. Les variantes environnementales et chimiques ont bénéficié du resserrement des normes d'émission, tandis que la détection inertielle et magnétique a bénéficié d'augmentations progressives de la demande dans la mobilité électrique et l'automatisation industrielle. Les capteurs de position et de courant ont comblé des niches de boucle de contrôle dans l'électronique de puissance et les équipements d'usine, préservant une croissance équilibrée dans le paysage des produits du marché des capteurs en Corée du Sud.

Par mode de fonctionnement : Leadership optique avec une dynamique radar en construction

Les dispositifs optiques, dominés par les modules d'imagerie CMOS et VCSEL, détenaient une part de chiffre d'affaires de 17,92 % en 2025, reflétant le leadership national dans les semi-conducteurs d'affichage et d'imagerie. Les segments des smartphones, des caméras et des appareils électroménagers assuraient des volumes de base, tandis que la pénétration des caméras frontales pour véhicules générait des flux de demande supplémentaires.

Les capteurs radar devraient se développer à un TCAC de 18,6 % jusqu'en 2031, portés par les applications d'aide à la conduite avancée et de sécurité industrielle. Les modules polyvalents de Bitsensing ont démontré une évolutivité au-delà de l'automobile, renforçant la polyvalence du radar. Les formats à résistance électrique et piézorésistifs sont restés essentiels pour la mesure des contraintes et de la pression, et les interfaces capacitives ont dominé les panneaux tactiles dans l'électronique grand public, assurant des profils opérationnels diversifiés au sein du marché des capteurs en Corée du Sud.

Par technologie : Domination des MEMS avec l'émergence des capteurs quantiques

La technologie MEMS a contribué à 60,85 % du chiffre d'affaires 2025 et est restée le pilier de la fabrication, compte tenu de son alignement avec l'écosystème national des semi-conducteurs. Les ajouts de capacité des usines de fabrication ont promis des améliorations de la feuille de route des coûts, consolidant davantage le leadership en termes de parts.

Les dispositifs quantiques et à centre NV, bien que naissants, étaient positionnés pour un TCAC de 24,3 % jusqu'en 2031 dans des applications de niche telles que la détection d'anomalies magnétiques, la gravimétrie et les liaisons de communication sécurisées. Les subventions gouvernementales ont encouragé les institutions de recherche à miniaturiser les magnétomètres à centre NV en diamant, signalant une intention stratégique de cultiver ce segment à haute valeur ajoutée et de diversifier le mix technologique du marché des capteurs en Corée du Sud.

Par secteur d'utilisation finale : Leadership de l'électronique grand public avec une accélération automobile

L'électronique grand public représentait 33,75 % des ventes 2025, ancrée par les portefeuilles d'appareils électroménagers et de smartphones de Samsung et LG qui intégraient des fonctions de détection de plus en plus intelligentes. Les réfrigérateurs économes en énergie, les purificateurs d'air et les dispositifs portables ont maintenu la densité d'intégration des capteurs, préservant le plus grand bassin de chiffre d'affaires du marché des capteurs en Corée du Sud.

Les applications automobiles devraient croître à un TCAC de 12,72 % entre 2026 et 2031, reflétant la montée en puissance de la production de véhicules électriques et la pénétration des systèmes d'aide à la conduite. Le lancement de l'usine Valeo à Daegu a souligné la confiance des fournisseurs étrangers dans la production localisée, tandis que les partenariats Hyundai–Kia ont sécurisé la demande nationale pour le LiDAR, le radar et la détection des groupes motopropulseurs.

Les secteurs industriel, énergétique, médical et de la construction ont collectivement contribué à une demande incrémentale équilibrée, les incitations politiques pour les usines intelligentes et les soins de santé assistés par l'IA ayant accéléré l'adoption. L'agriculture et les mines ont ouvert des opportunités plus modestes mais croissantes grâce à des pilotes d'agriculture intelligente et à des systèmes de surveillance de la sécurité, élargissant progressivement le spectre des cas d'usage du marché des capteurs en Corée du Sud.

Analyse géographique

La grande région de Séoul a généré un chiffre d'affaires significatif en 2024 grâce à une fabrication électronique dense, des universités de recherche de premier plan et des projets phares de villes intelligentes financés dans le cadre du Nouveau Pacte numérique. Le super-cluster de semi-conducteurs de 471 milliards USD annoncé pour la province de Gyeonggi a ajouté une capacité à long terme pour les dispositifs MEMS et à encapsulation avancée, ancrant le centre d'approvisionnement du marché des capteurs en Corée du Sud.

La ceinture industrielle du sud-est — comprenant Busan, Ulsan et Daegu — a contribué à une autre part majeure du chiffre d'affaires grâce aux usines d'assemblage automobile et aux fournisseurs de pièces adjacents qui exigeaient une détection avancée pour l'électrification, la gestion des batteries et les lignes ADAS. Les projets de port intelligent et de logistique à Busan ont en outre stimulé les commandes de capteurs maritimes et environnementaux.

Les régions centrales et occidentales telles que Daejeon et Gwangju ont enregistré une part nominale du marché, soutenues par des instituts de recherche nationaux et des déploiements pilotes dans la détection quantique, la surveillance de la santé structurelle et l'agriculture de précision. Les zones rurales restantes ont absorbé 4,80 %, avec une croissance orientée par des initiatives du secteur public qui ont expérimenté des serres équipées de capteurs et des tableaux de bord environnementaux, élargissant l'empreinte géographique du marché des capteurs en Corée du Sud.

Paysage concurrentiel

Les spécialistes mondiaux et les conglomérats coréens diversifiés ont façonné une arène modérément fragmentée dans laquelle les catégories de température et de pression sont restées diffuses, tandis que les niches LiDAR et quantique ont montré une concentration plus élevée. Les partenariats stratégiques ont fourni des solutions prêtes pour l'informatique en périphérie plutôt que des composants autonomes, reflétant la préférence des utilisateurs finaux pour les systèmes intégrés. Le laboratoire LiDAR de Hyundai–Kia avec le KAIST et l'accord d'approvisionnement à long terme en SiC d'Infineon illustrent des modèles à couplage vertical sécurisant un flux assuré de capteurs pour les lignes automobiles.

La différenciation technologique reposait de plus en plus sur des offres groupées capteur-algorithme. La gamme d'appareils électroménagers Bespoke de Samsung a intégré des capteurs de vision avec une IA embarquée pour la reconnaissance des ingrédients, mettant en évidence la capture de valeur matérielle-logicielle combinée. Des champions locaux tels que SolidVue et Bitsensing ont tiré parti d'une R&D ciblée pour se tailler des positions dans le LiDAR et le radar, tandis que Hamamatsu Photonics Korea a augmenté sa capacité pour les outils d'analyse des défaillances de semi-conducteurs, élargissant les applications pour la détection photonique. Collectivement, ces mouvements ont maintenu une rivalité saine et une innovation continue sur le marché des capteurs en Corée du Sud.

Leaders du secteur des capteurs en Corée du Sud

ams OSRAM AG

Bosch Sensortec GmbH

TDK Corporation

Sensirion AG

STMicroelectronics NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : GA-ASI et Hanwha Aerospace ont convenu de co-développer des systèmes d'aéronefs sans pilote, s'engageant à investir 300 milliards KRW dans de nouvelles installations et la création d'emplois.

- Mars 2025 : Hamamatsu Photonics Korea a achevé son usine de Hwaseong pour les équipements avancés d'analyse de semi-conducteurs.

- Février 2025 : SEMICON Korea a accueilli 500 exposants et 70 000 professionnels, mettant en évidence une perspective de TCAC sectoriel de 10 % jusqu'en 2030.

- Janvier 2025 : SolidVue a dévoilé un prototype de LiDAR automobile longue portée de 128 m prévu pour des expéditions clients en 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des capteurs en Corée du Sud comme l'ensemble des revenus générés par les dispositifs fabriqués en usine qui détectent une condition physique, telle que la pression, la température, la lumière, le mouvement, le débit ou la présence chimique, et la convertissent en un signal électronique pouvant être traité, affiché ou transmis. Nous suivons la valeur des nouveaux matériels de capteurs vendus dans le pays, qu'ils soient importés ou produits localement, et nous allouons les ventes à l'année au cours de laquelle la propriété est transférée.

Exclusions du périmètre : Les plateformes d'analyse logicielles uniquement et les capteurs reconditionnés sont hors de notre périmètre.

Aperçu de la segmentation

- Par type de produit

- Température

- Pression

- Niveau

- Débit

- Proximité

- Environnemental (humidité, gaz et combinaison)

- Chimique

- Inertiel

- Magnétique

- Capteurs à effet Hall

- Autres capteurs magnétiques

- Position

- Courant

- Autres types

- Par mode de fonctionnement

- Optique

- Résistance électrique

- Biocapteur

- Piézorésistif

- Image

- Capacitif

- Piézoélectrique

- LiDAR

- Radar

- Autres modes de fonctionnement

- Par technologie

- MEMS

- Capteurs CMOS / CI

- Fibre optique

- Quantique et centre NV

- Autres (O-NEMS, couche mince)

- Par secteur d'utilisation finale

- Automobile

- Électronique grand public

- Énergie

- Industrie et autres

- Médical et bien-être

- Construction, agriculture et mines

- Aérospatiale

- Robotique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des usines de fabrication de plaquettes sud-coréennes, des assembleurs de modules, des fournisseurs automobiles de rang 1 et des fabricants d'équipements d'origine (OEM) de dispositifs IoT, tandis que de courtes enquêtes ont capturé les plans d'adoption des services publics, des réseaux hospitaliers et des salles blanches de semi-conducteurs. Leurs informations ont clarifié la tarification réelle à la sortie d'usine, les règles de contenu local et le rythme auquel les packages ADAS automobiles intègrent des unités radar et LiDAR, nous permettant d'affiner les coefficients du modèle.

Recherche documentaire

Nos analystes ont d'abord cartographié l'offre, la demande et les échanges commerciaux en utilisant des sources publiques de premier rang telles que la base de données d'importation du Service des douanes de Corée, l'indice de production électronique de la Banque de Corée, les codes d'expédition UN Comtrade et les dépôts de brevets de l'Office coréen de la propriété intellectuelle pour les conceptions MEMS et LiDAR. Nous avons complété ces données de base par des bulletins techniques de l'Institut coréen de technologie électronique, des dépôts trimestriels d'investisseurs et des communiqués de presse divulguant des volumes unitaires ou des prix de vente moyens. Des ensembles de données par abonnement de D&B Hoovers et Dow Jones Factiva nous ont ensuite aidés à recouper les répartitions de chiffre d'affaires au niveau des entreprises pour les lignes de capteurs de température, optiques et inertiels. Ces matériaux combinés ont encadré l'univers de départ des volumes, des corridors de prix et des ratios de pénétration. Les sources citées ici sont illustratives ; de nombreuses publications supplémentaires ont été examinées pour la validation et le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production plus du commerce a établi la base de référence 2025, que nous avons ensuite corroborée par des agrégations ascendantes sélectives des prix de vente moyens (ASP) x expéditions unitaires rapportés par les principaux fabricants de capteurs MEMS et optiques. Des variables clés telles que la production de smartphones, la production de véhicules électriques, les installations de robots industriels, la dérive moyenne des ASP des capteurs et les subventions gouvernementales en capital IoT alimentent le modèle. La régression multivariée relie ces indicateurs à la valeur historique du marché et les projette vers l'avenir, tandis que l'analyse de scénarios teste sous contrainte les contrôles des exportations de haute technologie et les fluctuations monétaires. Les lacunes de données où les répartitions des fournisseurs étaient incomplètes ont été comblées en utilisant des ratios moyennés de pairs confirmés avant la triangulation finale.

Cycle de validation des données et de mise à jour

Chaque ébauche passe des contrôles d'anomalies et une révision par un analyste senior. Si de nouvelles publications douanières ou des résultats d'entreprises modifient le tableau de plus de 5 %, nous réunissons à nouveau les répondants et actualisons le modèle. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires après des événements importants.

Pourquoi notre base de référence du marché des capteurs en Corée du Sud mérite la confiance des parties prenantes

Les valeurs publiées divergent souvent parce que les entreprises mélangent les périmètres des composants, convertissent les devises différemment ou actualisent à des cadences inégales.

Les principaux facteurs d'écart ici comprennent (a) des concurrents ne comptant que les capteurs « intelligents » alors que nous capturons tous les matériels, (b) d'autres appliquant des baisses générales des ASP sans nuance par segment, et (c) des actualisations peu fréquentes du modèle qui manquent l'expansion agressive des véhicules électriques et de la robotique désormais visible dans les données douanières 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,06 milliards USD (2025) | ||

| 7,73 milliards USD (2024) | Cabinet de conseil régional A | Périmètre limité aux capteurs « intelligents » uniquement ; suppose une tendance ASP unique pour toutes les technologies |

| 3,05 milliards USD (2024) | Revue spécialisée B | Exclut les unités importées et utilise des comptages d'expéditions sans conversion de prix local |

En résumé, notre construction descendante équilibrée, vérifiée par des entretiens de terrain, fournit une base de référence transparente et reproductible que les décideurs peuvent suivre en toute confiance à mesure que le paysage des capteurs en Corée du Sud évolue.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs en Corée du Sud ?

Le marché était évalué à 7,59 milliards USD en 2026 et devrait atteindre 10,93 milliards USD d'ici 2031.

Quel type de capteur détenait la plus grande part en 2024 ?

Les capteurs de température ont dominé avec 21,95 % de la part du marché des capteurs en Corée du Sud en 2025.

Pourquoi les capteurs LiDAR connaissent-ils une croissance rapide en Corée du Sud ?

Les programmes accélérés de véhicules autonomes et les investissements nationaux en R&D ont positionné le LiDAR pour un TCAC de 14,72 % jusqu'en 2031.

Quelle est l'importance du secteur automobile pour la croissance future ?

Les applications automobiles devraient se développer à un TCAC de 12,72 % à mesure que l'électrification et l'adoption des systèmes d'aide à la conduite s'élargissent.

Quelle zone régionale contribue le plus à la demande de capteurs ?

La grande région de Séoul génère environ 44,30 % du chiffre d'affaires national grâce à son dense écosystème électronique et de semi-conducteurs.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants locaux ?

La forte dépendance à l'égard des terres rares importées et des substrats d'encapsulation expose les producteurs à des perturbations géopolitiques et logistiques.

Dernière mise à jour de la page le: