Taille et part du marché sud-coréen des circuits intégrés analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

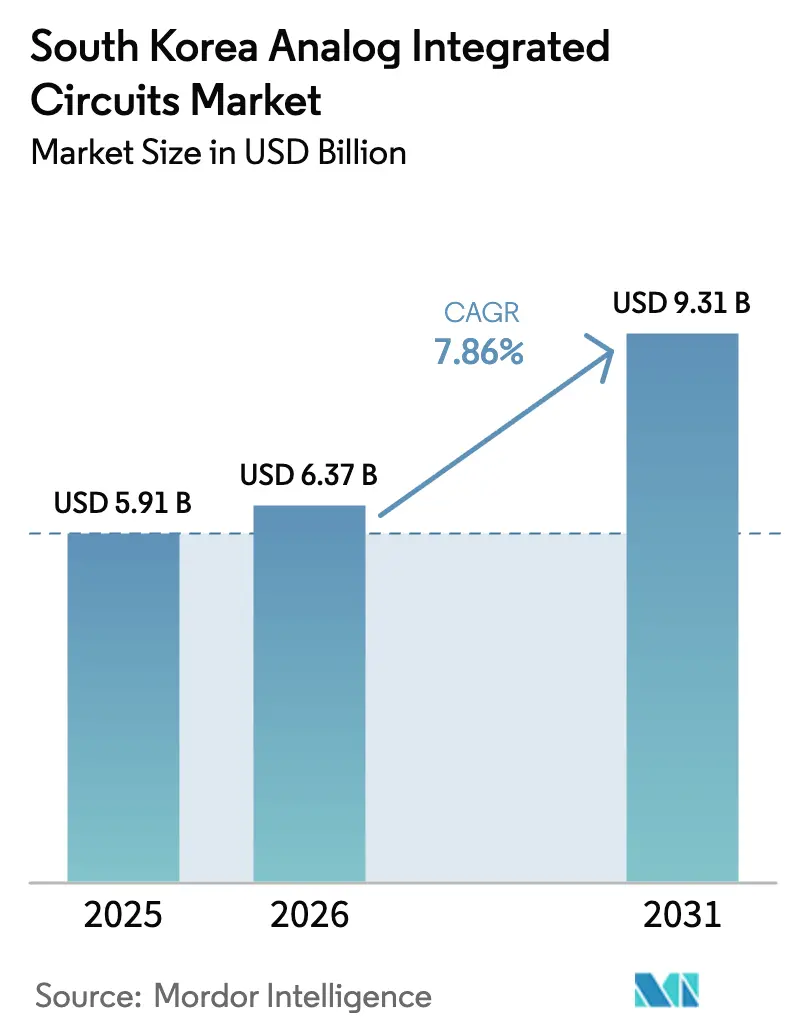

| Taille du marché de l'année de base (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2026) | 6.37 Milliards de dollars |

| Taille du Marché (2031) | 9.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

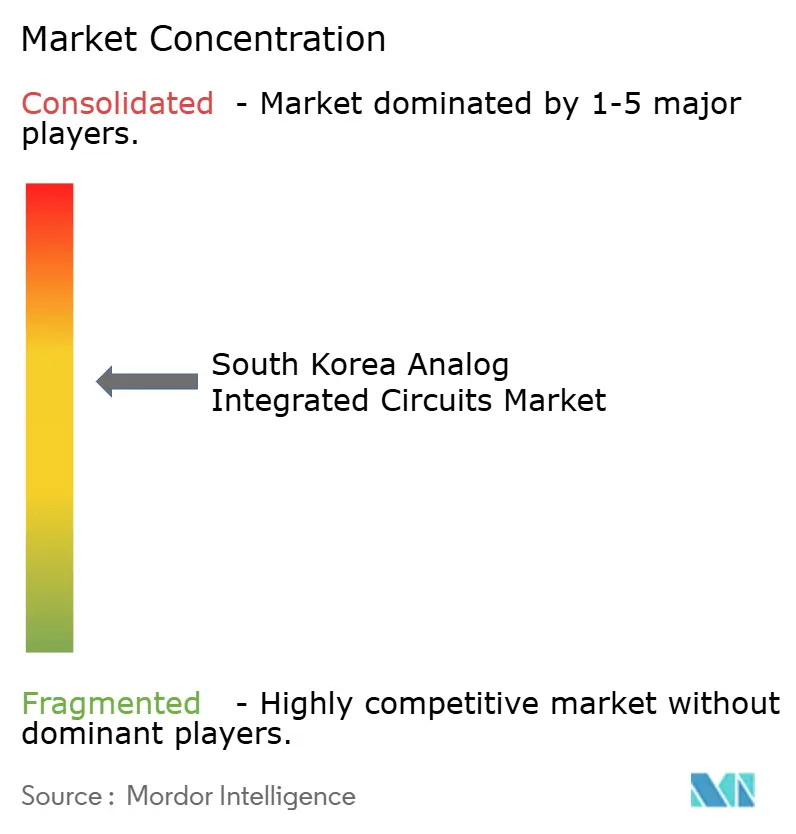

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché sud-coréen des circuits intégrés analogiques par Mordor Intelligence

La taille du marché sud-coréen des circuits intégrés analogiques devrait croître de 5,91 milliards USD en 2025 à 6,37 milliards USD en 2026 et devrait atteindre 9,31 milliards USD d'ici 2031 à un CAGR de 7,86 % sur la période 2026-2031. Cette expansion reflète des subventions gouvernementales record dans le cadre de la Vision K-Semiconducteur, l'accélération des déploiements de stations de base 5G, et une demande accrue de puces à faible consommation d'énergie dans les véhicules électriques et les dispositifs d'IA en périphérie. Samsung Electronics a dépassé Intel en tant que premier fournisseur mondial de semi-conducteurs en janvier 2025, confirmant le leadership national en matière de capacité de plaquettes haut de gamme et d'innovation RF. Des crédits d'impôt gouvernementaux allant jusqu'à 50 % sur la R&D, combinés à des fonds ciblés pour les maisons de conception sans usine, ont abaissé les barrières à l'entrée et ont donné le ton pour des dépenses d'investissement soutenues dans la fabrication analogique. Les vents porteurs structurels comprenaient également le déploiement de 53 000 stations de base 5G Samsung, la montée en puissance des véhicules électriques E-GMP de Hyundai-Kia, et les percées neuromorphiques du KAIST, qui ont tous multiplié la demande d'interfaces RF, de gestion de l'alimentation et de capteurs. Les risques se concentraient sur la pénurie d'ingénieurs qualifiés, la tension sur les plaquettes à nœuds hérités, et l'intensification de la concurrence par les prix des fonderies chinoises proposant des procédés 28 nm à prix réduit.

Principaux enseignements du rapport

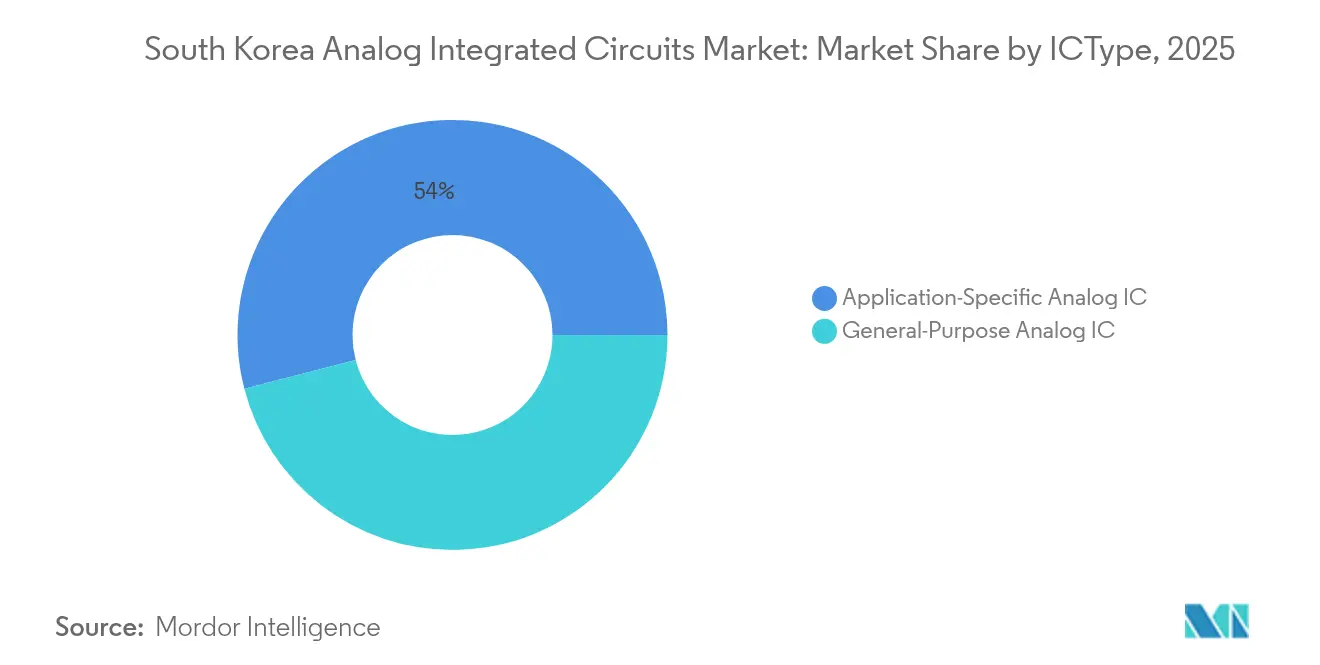

- Par type de CI, les dispositifs spécifiques à l'application ont dominé avec 54,02 % du chiffre d'affaires en 2025, tout en affichant également un CAGR de 12,32 % jusqu'en 2031, soulignant une double domination dans les secteurs verticaux de l'automobile et de l'IA en périphérie.

- Par taille de plaquette, la catégorie 200-300 mm a capturé 50,12 % de la part de marché des circuits intégrés analogiques en Corée du Sud en 2025, tandis que la production de plaquettes 300 mm devrait progresser à un CAGR de 13,71 % jusqu'en 2031.

- Par nœud technologique, les procédés supérieurs à 180 nm détenaient 58,11 % de la taille du marché sud-coréen des circuits intégrés analogiques en 2025, mais les nœuds à signal mixte inférieurs à 28 nm devraient se développer à un CAGR de 14,63 % jusqu'en 2031.

- Par modèle commercial, les fournisseurs IDM commandaient 65,05 % de part en 2025, mais les acteurs sans usine sont les plus rapides avec un CAGR de 12,74 % grâce aux incitations à la spécialisation en conception.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché sud-coréen des circuits intégrés analogiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide des infrastructures 5G stimulant la demande de CI analogiques RF | +2.1% | National, concentré à Séoul, Busan et Incheon | Court terme (≤ 2 ans) |

| Incitations fiscales et d'investissement du gouvernement dans le cadre de la « Vision K-Semiconducteur » | +1.8% | National, avec une concentration dans la province de Gyeonggi | Moyen terme (2-4 ans) |

| Montée en puissance de la production de véhicules électriques et hybrides par Hyundai/Kia, stimulant les CI de gestion de l'alimentation | +1.5% | Pôles de fabrication nationaux à Ulsan, Asan | Moyen terme (2-4 ans) |

| Prolifération des dispositifs d'IA en périphérie et d'IdO dans l'écosystème coréen de la maison intelligente | +1.2% | National, adoption précoce dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Effort de localisation pour réduire la dépendance aux importations de CI analogiques | +0.9% | National, axé sur la diversification de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Usines d'affichage OLED/µLED haute résolution stimulant les interfaces analogiques frontales de précision | +0.7% | Régional, installations de Samsung Display et LG Display | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des infrastructures 5G stimulant la demande de CI analogiques RF

L'adoption nationale de la 5G, qui a dépassé 1 million d'abonnés en seulement 69 jours, a immédiatement stimulé les commandes de fronts d'extrémité RF haute fréquence. Le RFIC mmWave de troisième génération de Samsung a doublé la puissance de sortie et réduit le facteur de forme de 25 %, permettant des unités d'accès radio plus denses dans des empreintes de stations de base contraintes.[1]Samsung Electronics, "Samsung dévoile de nouveaux chipsets pour améliorer son portefeuille RAN 5G de nouvelle génération," samsung.com Les opérateurs de premier rang ont ensuite augmenté leurs dépenses d'investissement, générant 1 800 milliards KRW (1,3 milliard USD) de chiffre d'affaires combiné en 2024 chez les équipementiers locaux KMW, SeoJin System et Ace Technologies. Les fournisseurs de CI analogiques RF ont bénéficié de cycles d'intégration plus courts car les bandes 3,5 GHz, 28 GHz et 39 GHz nécessitaient toutes de nouveaux blocs de gain, déphaseurs et amplificateurs de puissance. L'effet s'est répercuté sur les plateformes d'IdO industriel et de voitures connectées, où les radios de secours sub-6 GHz complètent les liaisons mmWave. Par conséquent, le marché sud-coréen des circuits intégrés analogiques a connu une hausse à court terme du taux d'utilisation des usines, notamment sur les lignes RF 300 mm de Samsung Foundry.

Incitations fiscales et d'investissement du gouvernement dans le cadre de la Vision K-Semiconducteur

Des crédits d'impôt portés à 50 % pour les dépenses de R&D et des exemptions de droits de douane sur sept ans pour les biens d'équipement ont comprimé les délais de retour sur investissement des nouvelles usines analogiques. Un fonds de 1 000 milliards KRW (730 millions USD) réservé aux start-ups sans usine a réduit les coûts de prototypage et élargi le portefeuille de propriété intellectuelle local. Les grandes entreprises ont répondu avec 510 000 milliards KRW (370 milliards USD) d'investissements privés annoncés, tandis que les PME ont obtenu des prêts à faible taux d'intérêt couvrant les rénovations de salles blanches et les mises à niveau des équipements de test. Les incitations ont accéléré les plans de migration des procédés vers des plateformes BCD intégrant les domaines analogique, numérique et de puissance sur une seule puce, augmentant ainsi le contenu en puces par module automobile. À moyen terme, le dispositif devrait porter le total des démarrages de plaquettes installés à 7,7 millions par mois d'ici 2030 et renforcer le marché sud-coréen des circuits intégrés analogiques en tant que pilier clé des exportations.

Montée en puissance de la production de véhicules électriques et hybrides par Hyundai/Kia stimulant les CI de gestion de l'alimentation

L'architecture E-GMP du groupe Hyundai Motor nécessitait des pilotes de grille haute tension, des CI de gestion de batterie et des contrôleurs de chargeur embarqué. Hyundai Mobis a commencé la production en série de semi-conducteurs d'éclairage et d'intégration de puissance début 2025, sous-traitant les plaquettes à Samsung tout en conservant les tests et l'emballage en interne. Les exportations automobiles nationales ont atteint 70,9 milliards USD en 2023, et les objectifs politiques prévoient 4,5 millions de véhicules zéro émission d'ici 2030. L'électrification des groupes motopropulseurs a poussé les fournisseurs analogiques à prioriser les ASIC de systèmes de batteries 200 V-800 V avec des fonctions d'arrêt thermique répondant aux normes de sécurité fonctionnelle ISO 26262. La hausse de volume résultante a élargi le carnet de commandes pour les lignes BCD 0,18 µm, fonctionnant désormais à quasi-pleine capacité, et a renforcé la base de revenus du marché sud-coréen des circuits intégrés analogiques.

Prolifération des dispositifs d'IA en périphérie et d'IdO dans l'écosystème de la maison intelligente

La puce neuromorphique du KAIST a réalisé des économies d'énergie 625 fois supérieures à celles des GPU leaders, validant l'expertise locale dans les réseaux de neurones à impulsions pour les tâches audio et visuelles toujours actives. Des start-ups telles que Rebellions et FuriosaAI ont attiré des talents d'ingénierie de haut niveau et ont clôturé des tours de financement de plusieurs millions de dollars, injectant une propriété intellectuelle diversifiée dans des concentrateurs de capteurs à faible consommation. OHSUNG Electronics a piloté un concentrateur IdO domestique en périphérie intégrant des accélérateurs de commandes vocales, indiquant une forte demande intérieure pour les interfaces analogiques frontales audio à signal mixte. Les solutions de système en boîtier combinant des microcontrôleurs Arm Cortex-M0+ avec des coprocesseurs d'IA ont démontré que les CI analogiques restent indispensables pour l'interfaçage des capteurs, la génération d'horloge et la supervision de l'alimentation. Ces succès de conception se sont répandus dans les appareils électroménagers et les systèmes de sécurité, élargissant la partie adressable totale du marché sud-coréen des circuits intégrés analogiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de talents en conception analogique nationale limitée | -1.4% | National, aigu dans les pôles technologiques de Séoul et Daejeon | Court terme (≤ 2 ans) |

| L'échelle des fournisseurs mondiaux établis élève les barrières à l'entrée | -1.1% | Concurrence mondiale, défis de pénétration du marché local | Moyen terme (2-4 ans) |

| Pénurie de plaquettes à nœuds hérités dans les fonderies coréennes | -0.8% | National, concentré dans les pôles de fabrication de Gyeonggi | Court terme (≤ 2 ans) |

| Volatilité des prix des plaquettes brutes et des substrats spéciaux | -0.6% | Chaîne d'approvisionnement mondiale, impact sur les opérations des usines coréennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de talents en conception analogique nationale limitée

La conception analogique requiert une expérience approfondie en intégrité des signaux en temps continu, en contrôle des parasites de mise en page et en tests de fiabilité. Les petites et moyennes entreprises ont signalé des charges de travail maximales de 64 heures, révélant des lacunes aiguës en personnel malgré des offres de salaires élevés. Bien que les projets de méga-clusters financent des chaires universitaires et des programmes de formation professionnelle, le vivier ne se comblera pas complètement avant 2027. Par conséquent, plusieurs PME ont reporté des sorties de bande, ralentissant la conversion des revenus et atténuant la croissance à court terme du marché sud-coréen des circuits intégrés analogiques.

L'échelle des fournisseurs mondiaux établis élève les barrières à l'entrée

Texas Instruments, Analog Devices et Infineon maintiennent des qualifications clients de plusieurs décennies, de larges portefeuilles de produits et des budgets d'investissement de plusieurs milliards de dollars qui génèrent des avantages en termes de coûts. Dans le même temps, les fonderies chinoises ont réduit les prix des plaquettes 28 nm, sous-cotant les IDM locaux sur les nœuds hérités. Les clients analogiques changent rarement de fournisseur en raison de la requalification coûteuse, ce qui impose des contraintes de volume aux entrants nationaux et tempère le potentiel de réalisation des prix sur l'ensemble du marché sud-coréen des circuits intégrés analogiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la domination des dispositifs spécifiques à l'application stimule la spécialisation

Les CI analogiques spécifiques à l'application ont capturé 54,02 % de la part de marché des circuits intégrés analogiques en Corée du Sud en 2025, les catégories automobile, RF et interface de capteurs menant la composition. Le segment a affiché le CAGR le plus rapide de 12,32 % car l'électrification des véhicules nécessitait des pilotes de grille intégrés et des moniteurs de batterie, tandis que les déploiements de stations de base 5G commandaient des contrôleurs LNA et de réseau à déphasage sur mesure. Les appareils électroménagers intelligents grand public ont ajouté du volume grâce aux CODEC audio et aux ASIC de contrôle de caméra. Samsung et Hyundai Mobis ont sécurisé la plupart des créneaux de production initiaux, renforçant les chaînes d'approvisionnement localisées qui protègent les industries clés des perturbations externes.

Les CI analogiques à usage général sont restés essentiels pour la gestion de l'alimentation, la conversion de signal et le pontage d'interface dans divers appareils électroniques. Les mises à niveau des onduleurs de centres de données et des stations de charge rapide ont stimulé la demande de contrôleurs abaisseurs synchrones et de capteurs de courant côté haut. Les CI d'interface sur les mises à niveau USB-PD, HDMI 2.1 et DisplayPort 2.1 ont maintenu les volumes de CAN et d'amplificateurs opérationnels stables. Bien que la catégorie ait été en retrait par rapport aux dispositifs spécifiques à l'application en termes de croissance, sa large base de demande a assuré des démarrages de plaquettes récurrents qui ont stabilisé la charge des fonderies. La taille du marché sud-coréen des circuits intégrés analogiques pour les dispositifs à usage général devrait se développer à des taux à un chiffre moyen jusqu'en 2031, soutenue par les modernisations de l'automatisation industrielle et les pilotes d'équipements de test 6G.

Par taille de plaquette : la transition vers les plaquettes 300 mm accélère la mise à l'échelle de la production

Le segment 200-300 mm représentait 50,12 % de la taille du marché sud-coréen des circuits intégrés analogiques en 2025, car les plaquettes de gestion de l'alimentation et de pilotes d'affichage héritées continuaient d'être expédiées sur des lignes matures. Les efforts d'optimisation de la capacité ont néanmoins favorisé la migration vers les plaquettes 300 mm, améliorant l'efficacité du capital grâce à des ratios de puces par plaquette plus élevés. Le campus de Pyeongtaek de Samsung a augmenté les démarrages de plaquettes analogiques 300 mm après une hausse des dépenses d'investissement de 45 %, et DB Hitek a approuvé une nouvelle ligne de 2 500 milliards KRW (1,8 milliard USD) ciblant 20 000 plaquettes par mois.

Les livraisons d'équipements pour les nouvelles lignes comprenaient des outils d'implantation à fort courant et des modules de planarisation chimico-mécanique configurés pour des empilements BCD à oxyde épais. L'apprentissage du rendement sur les mises en page de tranchées MOS à large corps s'est amélioré après des ateliers synchronisés de conception pour la fabricabilité entre les concepteurs sans usine et les ingénieurs de procédés. Sur l'horizon de prévision, les plaquettes 300 mm devraient afficher un CAGR de 13,71 %, soutenues par les accélérateurs automobiles, 5G et d'IA qui dépassent des surfaces de puce de 100 mm². À l'inverse, les usines ≤ 200 mm continueront de produire des interfaces de capteurs de niche et des ASIC à signal mixte hérités qui ne justifient pas les transferts de ligne, préservant une distribution équilibrée des tailles de plaquettes au sein du marché sud-coréen des circuits intégrés analogiques.

Par nœud technologique : les nœuds hérités ancrent le marché avec l'émergence d'une intégration avancée

Les procédés supérieurs à 180 nm détenaient 58,11 % de la taille du marché sud-coréen des circuits intégrés analogiques en 2025 en raison de leur tolérance aux hautes tensions éprouvée et de leur efficacité en termes de coûts. Les concepteurs ont privilégié ces nœuds pour les diodes de puissance, les pilotes de LED et les amplificateurs de puissance RF, où la physique des dispositifs, et non la miniaturisation, limite les performances. Les nœuds à signal mixte améliorés inférieurs à 28 nm ont cependant affiché un CAGR de 14,63 % en intégrant des CAN, des CNA et des blocs DSP sur des plateformes FinFET et GAA avancées. Samsung Foundry a sécurisé des sorties de bande d'accélérateurs d'IA à 2 nm intégrant des boucles à verrouillage de phase à faible gigue et des régulateurs LDO à haute plage dynamique, unissant des cœurs numériques avec des périphériques analogiques de précision.

Les nœuds intermédiaires 90-180 nm ont servi des marchés robustes dans l'automatisation industrielle et les fronts d'extrémité radar automobile. Des chercheurs de l'ETRI ont démontré des amplificateurs faible bruit GaN en bande C sur SiGe 90 nm atteignant des figures de bruit inférieures à 2 dB, prouvant la viabilité du nœud pour les étages de gain analogique haute fréquence. À long terme, les chiplets hybrides interconnectés via un boîtier 2,5D pourraient découpler davantage la sélection du nœud de l'intégration système, permettant aux concepteurs de mélanger la logique FinFET avec l'analogique BCD haute tension sur des substrats séparés tout en bénéficiant au marché sud-coréen des circuits intégrés analogiques.

Par modèle commercial : le leadership des IDM face au défi de l'innovation des acteurs sans usine

Les IDM ont conservé 65,05 % de part de revenus, Samsung et SK hynix tirant parti de chaînes d'approvisionnement verticalement intégrées couvrant la R&D des procédés, la fabrication en volume et les tests avancés. L'intégration étroite a permis une optimisation directe de la mise en page des dispositifs analogiques par rapport aux flux de fabrication, améliorant les métriques de rendement et de fiabilité essentielles pour les contrats automobiles. Le secteur sud-coréen des circuits intégrés analogiques a néanmoins connu une croissance rapide des acteurs sans usine à un CAGR de 12,74 %. SemiFive, partenaire DSP de Samsung Foundry, a dépassé 70 millions USD de ventes grâce à des blocs de propriété intellectuelle analogique réutilisables, notamment des capteurs de température haute précision, des contrôleurs DC-DC à spectre étalé et des boucles à verrouillage de phase sub-GHz.

La fusion Rebellions-Sapeon a produit la première licorne nationale de puces d'IA et a signalé l'appétit du marché pour des conceptions spécifiques à un domaine qui s'appuient sur du silicium externalisé. Les méthodologies émergentes de chiplets ont permis aux entreprises sans usine d'assembler des puces d'entrées/sorties analogiques aux côtés de tuiles de calcul, réduisant le risque de sortie de bande et raccourcissant les cycles de validation. L'écosystème mutuellement bénéfique IDM-sans usine sous-tend donc la prochaine vague d'innovation à signal mixte au sein du marché sud-coréen des circuits intégrés analogiques.

Analyse géographique

La province de Gyeonggi accueillait la majeure partie de la capacité en plaquettes grâce au méga-cluster de Yongin et aux usines établies à Pyeongtaek, Hwaseong et Icheon. L'initiative public-privé de 471 milliards KRW (350 millions USD) ajoutera 16 usines et portera la production à 7,7 millions de plaquettes par mois d'ici 2030. Les mises à niveau des infrastructures, notamment 4 GW de capacité de sous-station supplémentaire et un pipeline d'eau recyclée de 300 km, ont résolu les contraintes chroniques en énergie et en eau qui limitaient auparavant l'expansion. Les liaisons routières et ferroviaires vers le port d'Incheon ont raccourci les délais d'exportation pour les expéditions de CI analogiques à haute valeur ajoutée destinées aux clients automobiles et grand public en Europe et en Amérique du Nord.

La région de Chungcheong a émergé comme un pôle spécialisé pour l'épitaxie de semi-conducteurs composés et l'emballage de capteurs MEMS, aidée par des subventions pour les lignes pilotes GaN et SiC. Le triangle de recherche de Daejeon combinait le KAIST, l'ETRI et de multiples start-ups, permettant une fertilisation croisée entre les innovations à l'échelle du laboratoire et les sorties de bande commerciales. Dans le sud-est, Ulsan et Busan se sont concentrées sur l'électronique automobile et de construction navale, créant une demande régulière de CI de contrôle de groupe motopropulseur et de fronts d'extrémité radar maritime. Ces pôles complémentaires ont renforcé la résilience de la chaîne d'approvisionnement et diffusé les bénéfices économiques du marché sud-coréen des circuits intégrés analogiques au-delà du corridor principal de Gyeonggi.

Les permis accélérés du gouvernement ont simplifié l'acquisition de terrains et les examens environnementaux, accélérant les délais de construction des nouvelles usines. Les autorités locales ont offert des exonérations fiscales et des subventions à la formation de la main-d'œuvre pour attirer les fournisseurs auxiliaires en produits chimiques humides, gaz spéciaux et boues de planarisation chimico-mécanique. Ensemble, l'écosystème géographique a réduit les frais généraux logistiques et stimulé les retombées de connaissances, renforçant l'objectif de la Corée du Sud de dépasser Taïwan en tant que deuxième producteur mondial de puces d'ici 2032.

Paysage concurrentiel

Samsung Electronics a consolidé son leadership mondial lorsqu'il a dépassé Intel en chiffre d'affaires de semi-conducteurs début 2025, porté par de solides ventes d'équipements 5G et l'accélération des engagements de fonderie à 2 nm. Les alliances stratégiques avec NAVER dans l'IA hyperscale et avec AMD dans la cinquième génération de HBM ont créé une largeur de chaîne de valeur que les concurrents plus petits ne pouvaient pas facilement reproduire. SK hynix a progressé dans les espaces adjacents à l'analogique grâce à des travaux conjoints sur le HBM avec TSMC et le cluster de Yongin approuvé par le conseil d'administration qui intègre des lignes de logique mémoire et à signal mixte.

Les champions sans usine ont remis en question le statu quo. La valorisation combinée de Rebellions-Sapeon a dépassé 1 400 milliards KRW (950 millions USD), dirigeant de nouveaux capitaux vers des ASIC d'inférence en périphérie intégrant des boucles à verrouillage de phase à faible consommation et des convertisseurs analogique-numérique haute vitesse.[4]KED Global, "Rebellions · Sapeon Korea fusionnent pour former une licorne de puces d'IA," kedglobal.com Le refus de FuriosaAI de l'offre de 800 millions USD de Meta a souligné la confiance dans les voies de montée en puissance nationales et a signalé que la propriété intellectuelle exclusive peut ancrer l'indépendance à long terme. L'acquisition d'Analog Bits par SemiFive a étendu son catalogue de propriété intellectuelle et a positionné l'entreprise comme un guichet unique pour les chiplets à signal mixte, facilitant les conceptions clés en main pour les clients grand public et industriels.

Les entrants étrangers se sont adaptés par le biais d'acquisitions ; l'achat de VSI Co. Ltd. par Microchip Technology a sécurisé la capacité SerDes automobile essentielle pour les systèmes d'aide à la conduite et les cockpits numériques. Tower Semiconductor a présenté la technologie BCD de nouvelle génération à l'APEC 2025, courtisant les fournisseurs automobiles coréens qui nécessitent des dispositifs classés 40 V-100 V sur des lignes massives 180 nm. L'interaction des IDM à l'échelle mondiale et des maisons sans usine coréennes agiles a donc défini un marché sud-coréen des circuits intégrés analogiques modérément concentré mais en évolution rapide.

Leaders du secteur des circuits intégrés analogiques en Corée du Sud

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Des rapports ont émergé selon lesquels Samsung envisageait d'externaliser la production de photomasques mémoire, soulevant un débat sur la robustesse de la chaîne d'approvisionnement nationale.

- Mars 2025 : Tower Semiconductor a présenté des plateformes BCD avancées capables de gérer les densités de puissance automobiles et d'IA à l'APEC 2025.

- Mars 2025 : Meta a poursuivi FuriosaAI avec une offre de 800 millions USD, qui a été rejetée pour préserver la propriété locale.

- Janvier 2025 : Microchip Technology a acquis le pionnier de la connectivité automobile VSI Co. Ltd. pour élargir ses portefeuilles de réseaux ADAS et de cockpits numériques.

Périmètre du rapport sur le marché sud-coréen des circuits intégrés analogiques

Les circuits intégrés (CI) analogiques sont des composants essentiels dans de nombreux appareils électroniques. Ils sont conçus pour traiter des signaux continus représentant des phénomènes du monde réel tels que le son, la lumière et la température.

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés analogiques utilisés dans diverses industries, telles que le grand public, l'automobile, la communication, l'informatique, l'industrie, etc., sont suivis. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation, la diversification et l'expansion des produits. Les améliorations dans la 5G, l'IdO, l'IA, l'efficacité énergétique, l'intelligence artificielle, les systèmes autonomes, les véhicules électriques et les dispositifs biomédicaux sont également cruciales pour déterminer la croissance du marché étudié.

Le marché sud-coréen des circuits intégrés analogiques est segmenté par type (CI à usage général [interface, gestion de l'alimentation, conversion de signal et amplificateurs/comparateurs], CI spécifique à l'application (grand public [audio/vidéo, appareil photo numérique et caméscope, et autres grand public], automobile [infodivertissement et autre infodivertissement], communication [téléphone mobile, infrastructure, communication filaire, courte portée, et autre sans fil], informatique [système informatique et affichage, périphériques informatiques, stockage, et autres ordinateurs], et industriel et autres]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI analogique à usage général | Interface | |

| Gestion de l'alimentation | ||

| Conversion de signal | ||

| Amplificateurs / Comparateurs | ||

| CI analogique spécifique à l'application | Grand public | Audio / Vidéo |

| Appareil photo numérique et caméscope | ||

| Autre grand public | ||

| Automobile | Infodivertissement | |

| Groupe motopropulseur et sécurité | ||

| Communication | Téléphone mobile | |

| Infrastructure | ||

| Communication filaire | ||

| Courte portée | ||

| Autre sans fil | ||

| Informatique | Système et affichage | |

| Périphériques | ||

| Stockage | ||

| Autres ordinateurs | ||

| Industriel et autres | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90 – 180 nm |

| 28 – 90 nm |

| < 28 nm (signal mixte) |

| Fabricant de dispositifs intégrés (IDM) |

| Fournisseur de conception / sans usine |

| Par type de CI | CI analogique à usage général | Interface | |

| Gestion de l'alimentation | |||

| Conversion de signal | |||

| Amplificateurs / Comparateurs | |||

| CI analogique spécifique à l'application | Grand public | Audio / Vidéo | |

| Appareil photo numérique et caméscope | |||

| Autre grand public | |||

| Automobile | Infodivertissement | ||

| Groupe motopropulseur et sécurité | |||

| Communication | Téléphone mobile | ||

| Infrastructure | |||

| Communication filaire | |||

| Courte portée | |||

| Autre sans fil | |||

| Informatique | Système et affichage | ||

| Périphériques | |||

| Stockage | |||

| Autres ordinateurs | |||

| Industriel et autres | |||

| Par taille de plaquette | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Par nœud technologique | > 180 nm | ||

| 90 – 180 nm | |||

| 28 – 90 nm | |||

| < 28 nm (signal mixte) | |||

| Par modèle commercial | Fabricant de dispositifs intégrés (IDM) | ||

| Fournisseur de conception / sans usine | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché sud-coréen des circuits intégrés analogiques ?

Le marché s'élevait à 6,37 milliards USD en 2026 et devrait atteindre 9,31 milliards USD d'ici 2031.

Quel segment domine le marché en termes de revenus et de croissance ?

Les CI analogiques spécifiques à l'application détenaient 54,02 % des revenus en 2025 et devraient croître à un CAGR de 12,32 % jusqu'en 2031.

À quelle vitesse l'adoption des plaquettes 300 mm progresse-t-elle ?

Les expéditions de plaquettes analogiques 300 mm devraient augmenter à un CAGR de 13,71 % entre 2026 et 2031.

Quelles incitations gouvernementales soutiennent la production analogique nationale ?

La Vision K-Semiconducteur offre des crédits d'impôt allant jusqu'à 50 % pour la R&D, des subventions en espèces allant jusqu'à 80 % des coûts d'investissement, et un fonds de 1 000 milliards KRW pour les start-ups sans usine.

Pourquoi la pénurie de talents constitue-t-elle une contrainte pour la conception analogique ?

Les compétences spécialisées en ingénierie analogique sont rares ; les PME peinent à attirer des concepteurs expérimentés, entraînant des retards de projets et un ramp-up de capacité plus lent.

Qui sont les concurrents émergents face aux IDM établis ?

Des start-ups sans usine telles que Rebellions, SemiFive et FuriosaAI attirent des investissements et s'associent à Samsung Foundry pour lancer des SoC à signal mixte spécialisés.

Dernière mise à jour de la page le: